Tamanho e Participação do Mercado de Serviços de Mobilidade Gerenciada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

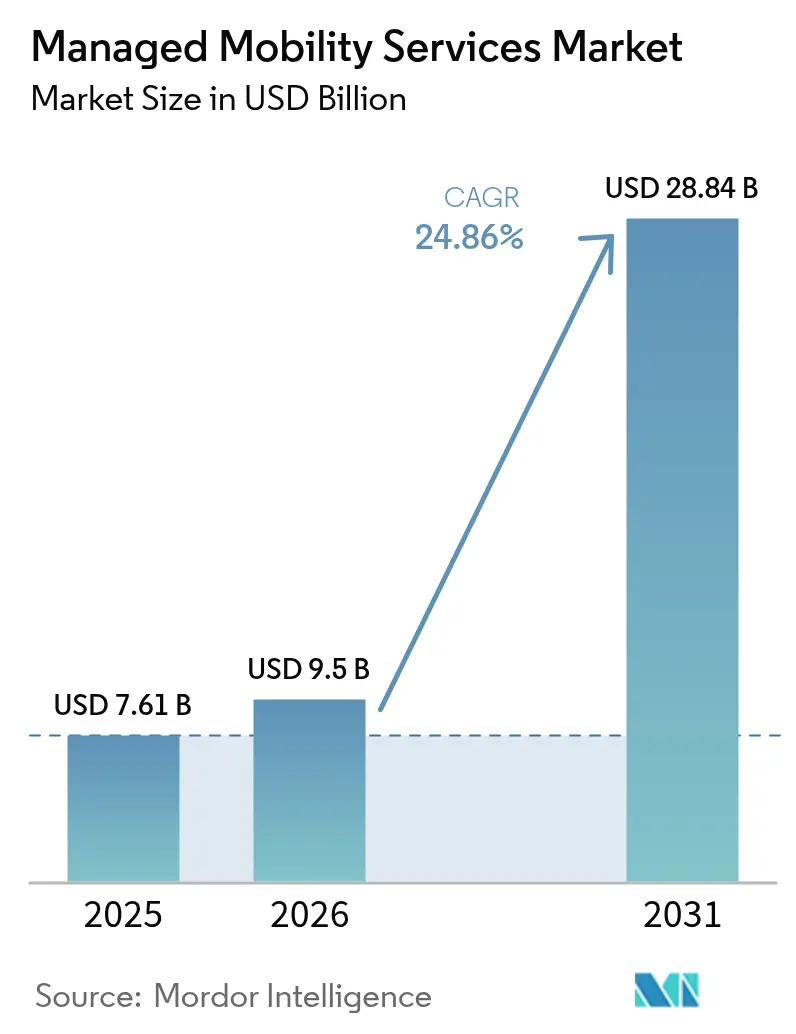

| Tamanho do Mercado (2026) | 9.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Mobilidade Gerenciada por Mordor Intelligence

Espera-se que o mercado de serviços de mobilidade gerenciada cresça de USD 7,61 bilhões em 2025 para USD 9,5 bilhões em 2026 e está previsto para atingir USD 28,84 bilhões até 2031, a uma CAGR de 24,86% no período 2026-2031. O crescimento decorre da terceirização, pelas organizações, de ciclos de vida de mobilidade complexos à medida que o trabalho híbrido se torna permanente, os dispositivos de propriedade dos funcionários se multiplicam e as plataformas de nuvem habilitadas por IA simplificam a orquestração de endpoints. A acelerada adoção de dispositivos pessoais para uso corporativo (bring-your-own-device), a rápida migração para a nuvem e as demandas por segurança unificada, em conjunto, impulsionam novos contratos de serviços, enquanto operadoras de telecomunicações, fornecedores de software e fornecedores de nicho competem para entregar propostas de valor diferenciadas que reduzam os custos de suporte e aumentem a produtividade da força de trabalho. A intensificação da demanda por integração sem intervenção manual (zero-touch onboarding) por meio do provisionamento de eSIM, além de tecnologias de suporte preditivo, expande ainda mais os pools de receita endereçável no mercado de serviços de mobilidade gerenciada.[1]Microsoft, "Novidades no Microsoft Intune," microsoft.com

Principais Conclusões do Relatório

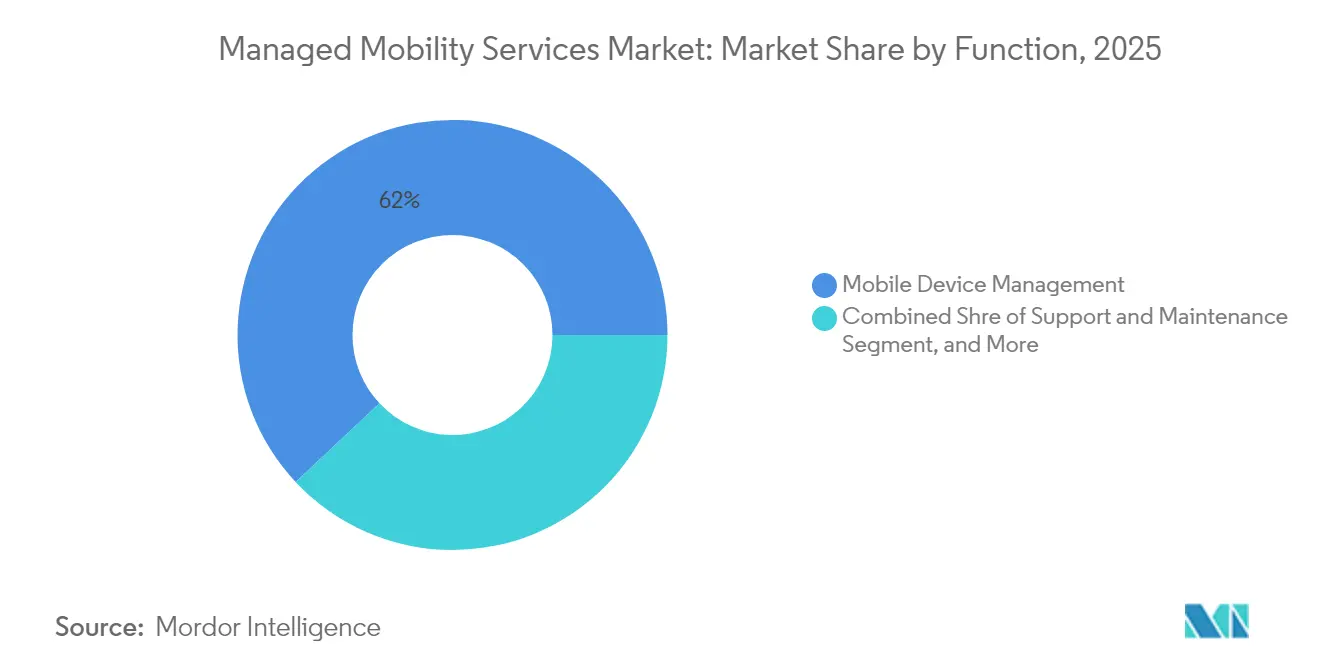

- Por função, o gerenciamento de dispositivos móveis liderou com 61,98% da participação no mercado de serviços de mobilidade gerenciada em 2025, e o gerenciamento de aplicativos móveis está no caminho certo para crescer a uma CAGR de 26,64% até 2031.

- Por modelo de implantação, os serviços baseados em nuvem capturaram 68,15% do tamanho do mercado de serviços de mobilidade gerenciada em 2025 e devem se expandir a uma CAGR de 26,92% até 2031.

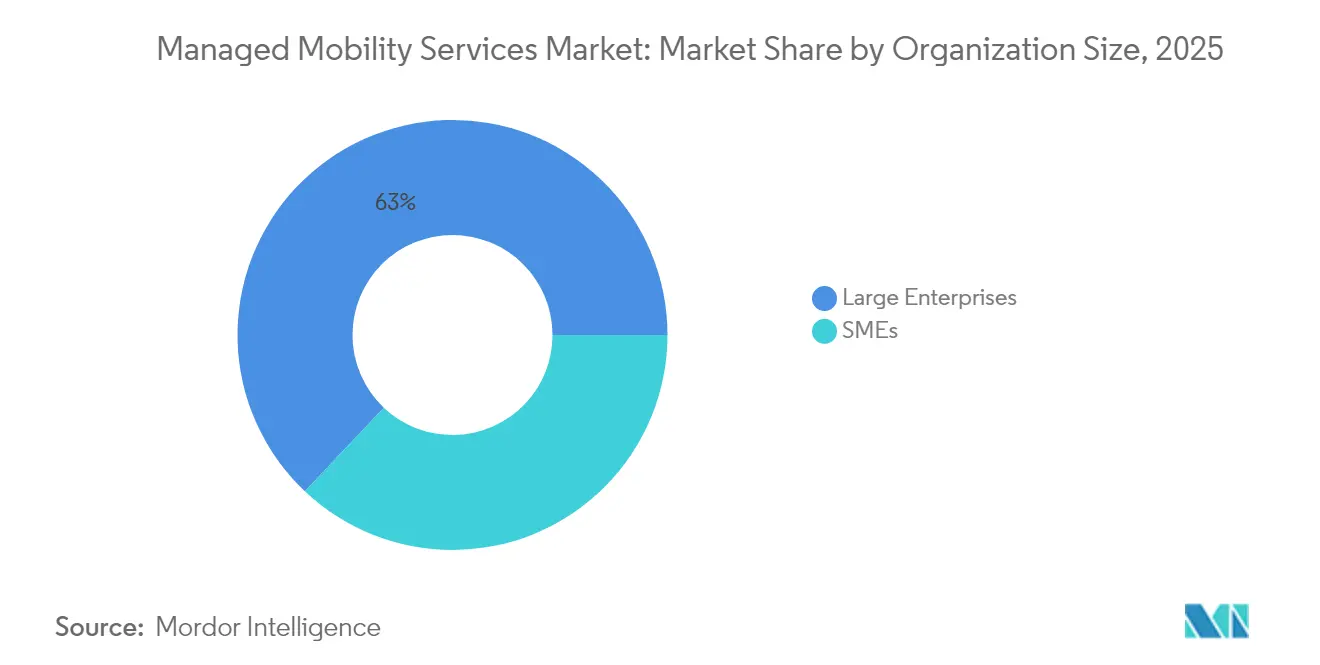

- Por porte organizacional, as grandes empresas responderam por 62,95% da participação na receita em 2025 no mercado de serviços de mobilidade gerenciada, ao passo que as pequenas e médias empresas registrarão a CAGR mais rápida, de 26,7%, até 2031.

- Por setor do usuário final, TI e telecomunicações mantiveram a maior participação, de 28,55%, em 2025 no mercado de serviços de mobilidade gerenciada, e a saúde está posicionada para uma CAGR de 26,05% até 2031.

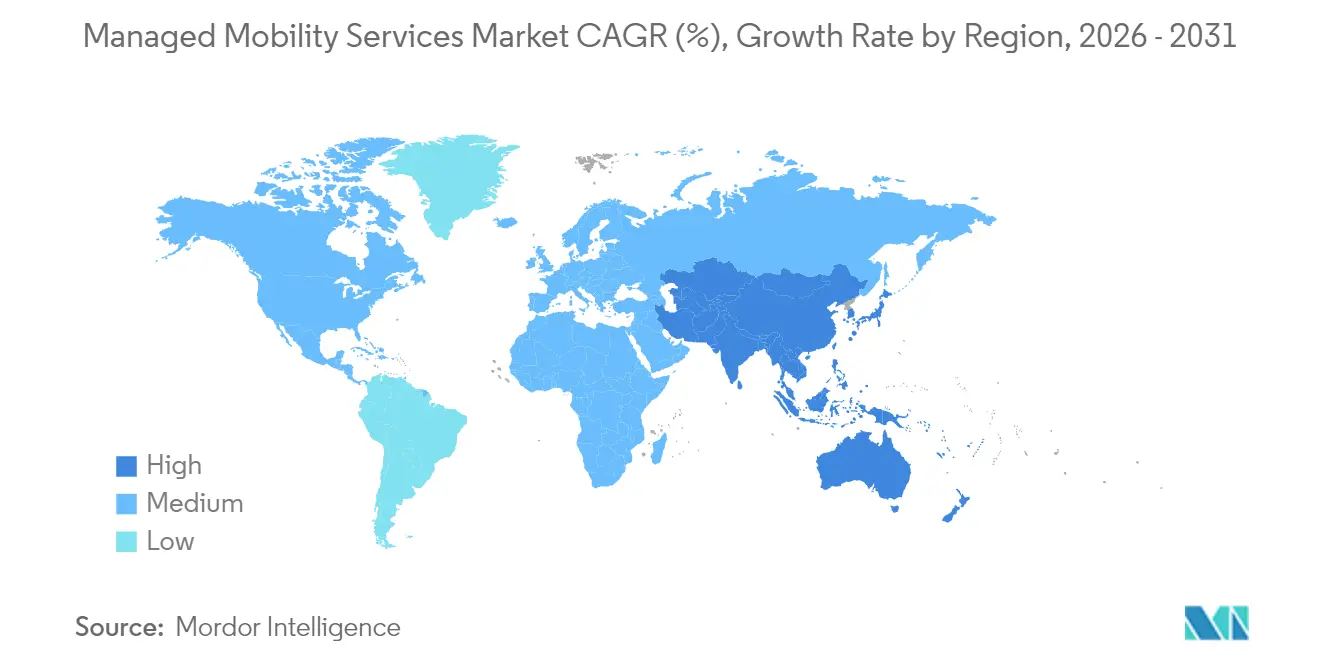

- Por geografia, a América do Norte deteve 39,35% da participação no tamanho do mercado de serviços de mobilidade gerenciada em 2025, enquanto a Ásia-Pacífico está projetada para avançar a uma CAGR de 26,21% durante o horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Mobilidade Gerenciada

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de BYOD e normalização do trabalho híbrido | +6.2% | Global, com América do Norte e Europa liderando a adoção | Curto prazo (≤ 2 anos) |

| Terceirização do ciclo de vida de TI e mobilidade para redução do custo total de propriedade (TCO) | +5.8% | Global, com o segmento de PMEs impulsionando o crescimento na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida adoção da nuvem viabilizando a entrega escalável de serviços de mobilidade gerenciada (MMS) | +4.9% | Global, com mercados que priorizam a nuvem liderando | Curto prazo (≤ 2 anos) |

| Necessidade de segurança e conformidade unificadas em todos os endpoints | +4.1% | Mercados regulatórios da América do Norte e da UE, com expansão global | Médio prazo (2 a 4 anos) |

| eSIM/iSIM e SIM-OTA remoto impulsionando frotas globais sem intervenção manual | +2.3% | Núcleo da Ásia-Pacífico, com expansão para frotas corporativas globais | Longo prazo (≥ 4 anos) |

| Suporte preditivo baseado em IA reduzindo drasticamente o tempo de inatividade de dispositivos | +1.8% | Mercados avançados inicialmente, escalando para regiões emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de BYOD e normalização do trabalho híbrido

As empresas agora gerenciam uma diversidade de endpoints sem precedentes, pois 80% dos funcionários acessam dados corporativos a partir de dispositivos pessoais, um cenário que sobrecarrega as equipes internas de TI além dos limites práticos.[2]IBM Security, "MaaS360 Gerenciamento de Dispositivos Móveis," ibm.com Os riscos cibernéticos aumentam quando smartphones e tablets não gerenciados lidam com arquivos sensíveis, de modo que as empresas buscam especialistas externos capazes de impor uniformidade de políticas sem limitar a liberdade dos usuários. Os fornecedores do mercado de serviços de mobilidade gerenciada respondem com conteinerização e detecção de ameaças em tempo real que protegem os dados em trânsito e em repouso. A demanda cresce mais rapidamente em setores intensivos em conhecimento, onde os ganhos de produtividade compensam a heterogeneidade dos dispositivos. Os provedores de serviços que conseguem combinar segurança, experiência do usuário e conformidade regulatória estão em posição de conquistar grandes contratos plurianuais à medida que as políticas de trabalho híbrido se consolidam.

Terceirização do ciclo de vida de TI e mobilidade para redução do TCO

A responsabilidade pelo orçamento migrou do gasto de capital para o gasto operacional, tornando os modelos de assinatura previsíveis mais atraentes. Estudos comparativos mostram que os custos de suporte por dispositivo caem 30% quando as tarefas do ciclo de vida migram para um provedor multilocatário que utiliza automação e escala. A terceirização libera as equipes de TI sobrecarregadas para programas digitais estratégicos, ao mesmo tempo que oferece aos executivos painéis unificados de uso, conformidade e gastos. O mercado de serviços de mobilidade gerenciada, portanto, cresce rapidamente entre as empresas do mercado intermediário que carecem de especialistas em mobilidade. Os fornecedores ganham contratos quando conseguem comprovar economias mensuráveis, integração rápida e métricas de qualidade baseadas em SLA que superam as alternativas internas.

Rápida adoção da nuvem viabilizando a entrega escalável de serviços de mobilidade gerenciada (MMS)

As plataformas nativas de nuvem eliminam as barreiras de infraestrutura antes inerentes aos conjuntos de mobilidade locais. Mecanismos de política globais, integrações baseadas em API e recursos de computação elásticos permitem que os provedores integrem milhares de dispositivos em minutos, enquanto enviam atualizações sem janelas de serviço. A análise em tempo real e o aprendizado de máquina geram insights preditivos que sinalizam falhas de bateria, tentativas de malware ou violações de políticas. Essas vantagens ajudam o mercado de serviços de mobilidade gerenciada a penetrar em organizações altamente distribuídas que precisam de experiências consistentes em diferentes geografias. O domínio da nuvem também incentiva a rápida co-inovação de recursos, pois os módulos podem ser disponibilizados de forma incremental em vez de por meio de grandes atualizações de versão.

Necessidade de segurança e conformidade unificadas em todos os endpoints

Entidades de saúde vinculadas à HIPAA, bancos regidos pelo PCI DSS e empresas europeias sujeitas ao GDPR buscam soluções unificadas que simplifiquem a prontidão para auditorias.[3]Philips, "Soluções de Mobilidade Clínica," philips.com Os parceiros de mobilidade gerenciada agora incorporam conjuntos de regras de conformidade diretamente nos fluxos de trabalho de gerenciamento de dispositivos, automatizando a coleta de evidências e alertando a equipe quando as configurações se desviam da linha de base. A integração com feeds de inteligência de ameaças permite a contenção proativa, reduzindo o tempo de permanência de violações. A diferenciação do fornecedor repousa na especialização setorial em regulamentações específicas do segmento e na capacidade de demonstrar conformidade contínua, e não apenas em momentos pontuais. Esse requisito sustenta a receita recorrente estável no mercado de serviços de mobilidade gerenciada.

Análise de Impacto das Restrições*

| Fator | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Percepção de perda de controle operacional e visibilidade de custos | -2.8% | Global, afetando particularmente as grandes empresas | Curto prazo (≤ 2 anos) |

| Complexidade de integração com infraestrutura legada | -2.1% | América do Norte e Europa com sistemas de TI estabelecidos | Médio prazo (2 a 4 anos) |

| Aumento de penalidades de SLA decorrentes de personalização e suporte de alto contato | -1.6% | Global, afetando as margens dos provedores de serviços | Médio prazo (2 a 4 anos) |

| Escassez de profissionais qualificados em mobilidade | -1.3% | Global, com escassez aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Percepção de perda de controle operacional e visibilidade de custos

Os executivos hesitam em entregar funções-chave de mobilidade a terceiros quando a responsabilidade orçamentária e os dados de desempenho em tempo real parecem opacos. As preocupações aumentam quando taxas variáveis, cobranças adicionais por relatórios personalizados ou cláusulas de aprisionamento (lock-in) do fornecedor vêm à tona durante as negociações contratuais. Os provedores agora reagem expondo painéis granulares, opções de saída flexíveis e precificação de referência para reconstruir a confiança. Estruturas de governança transparentes e modelos de cogestão ajudam a sustentar o momentum no mercado de serviços de mobilidade gerenciada mesmo entre organizações avessas ao risco.

Complexidade de integração com infraestrutura legada

Empresas multinacionais ainda dependem de servidores de e-mail locais, ERPs proprietários e serviços de diretório desatualizados que carecem de APIs modernas. A conexão de conjuntos de mobilidade baseados em nuvem a esses sistemas pode desencadear migrações em múltiplas fases, tempo de inatividade inesperado e custos de licença imprevistos. Os provedores que investem em ferramentas, serviços profissionais e arquiteturas de referência reduzem o atrito, porém os obstáculos de integração ainda prolongam os ciclos de vendas e inflam os gastos totais do projeto. Onde a conformidade proíbe a refatoração extensiva, alguns clientes adiam a terceirização completa, restringindo o crescimento de mercado no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: A dominância do gerenciamento de dispositivos enfrenta o desafio dos aplicativos

O gerenciamento de dispositivos móveis entregou 61,98% da participação no mercado de serviços de mobilidade gerenciada em 2025, porque as empresas priorizaram inicialmente a aplicação uniforme de políticas, o rastreamento de ativos e as capacidades de limpeza remota em smartphones, tablets e endpoints robustecidos. O controle abrangente sobre atualizações de firmware e o status de criptografia tornou a camada de dispositivo uma base indispensável para auditorias de conformidade e resposta a incidentes. No entanto, a taxa de expansão do segmento agora fica atrás das opções mais ágeis centradas em aplicativos, à medida que as organizações refinam a segurança para a camada de dados.

O gerenciamento de aplicativos móveis está previsto para registrar uma CAGR de 26,64%, a mais forte entre as categorias funcionais, pois a conteinerização separa os contextos corporativos e pessoais no hardware BYOD sem controles intrusivos de dispositivo completo. Os provedores de saúde adotam o gerenciamento em nível de aplicativo para proteger os registros de pacientes, ao mesmo tempo que permitem que os clínicos utilizem telefones pessoais, e as instituições financeiras implantam contêineres de aplicativos seguros para assessores de banco móvel. A mudança incentiva os fornecedores de serviços a agrupar módulos de dispositivo, aplicativo e conteúdo para que os clientes evitem múltiplos contratos. Essa convergência mantém o mercado de serviços de mobilidade gerenciada adaptável às ameaças evolutivas de endpoints e às expectativas da força de trabalho.

Por Modelo de Implantação: A supremacia da nuvem se acelera

As soluções em nuvem detinham 68,15% do tamanho do mercado de serviços de mobilidade gerenciada em 2025 e manterão o momentum com uma CAGR de 26,92%, à medida que as empresas buscam capacidade elástica, propagação uniforme de políticas e disponibilização rápida de recursos. As arquiteturas multilocatárias oferecem economias de escala para distribuição de patches, processamento de análises e relatórios de conformidade que as pilhas locais não conseguem igualar. Os CIOs também valorizam a redundância geográfica entregue por meio de data centers de hiperescala que satisfazem os compromissos de tempo de atividade sem despesas de capital.

As implantações locais persistem nos setores de defesa, setor público e concessionárias fortemente regulamentadas que requerem residência de dados ou operações em rede isolada (air-gapped). Mesmo nesses segmentos verticais, modelos híbridos emergem, nos quais os repositórios centrais de identidade permanecem no local, mas a telemetria de dispositivos e as análises de IA residem na nuvem. Os provedores de serviços, portanto, investem em arquiteturas flexíveis com conectores que movem cargas de trabalho de forma contínua entre ambientes. Essa abordagem mantém seu universo endereçável amplo à medida que as regras de soberania evoluem, reforçando o mercado de serviços de mobilidade gerenciada como um caminho pragmático para a supervisão unificada de endpoints.

Por Porte Organizacional: O segmento de PMEs perturba os padrões tradicionais

As grandes empresas controlavam 62,95% da receita em 2025 porque suas frotas globais de dispositivos e os rigorosos mandatos de conformidade justificam acordos abrangentes de terceirização que agrupam suporte 24 x 7, análises e relatórios de governança. Os complexos parques de mobilidade que abrangem ativos de propriedade corporativa e BYOD demandam habilidades profundas de integração e amplo alcance geográfico, capacidades tipicamente encontradas entre os provedores de primeiro nível.

As pequenas e médias empresas, no entanto, registrarão a CAGR mais elevada, de 26,7%, pois os portais de integração de baixo código, a precificação conforme o crescimento (pay-as-you-grow) e os conjuntos de políticas automatizados eliminam as barreiras anteriores. Os marketplaces de nuvem agora permitem que uma organização com menos de 200 postos implante o controle completo de dispositivos, aplicativos e identidade em horas. Os provedores que pré-empacotam modelos verticais para varejo, serviços profissionais ou manufatura se destacam ao reduzir a complexidade de configuração. À medida que a adoção se amplia, a demanda das PMEs alimenta um vibrante ecossistema de cauda longa no mercado de serviços de mobilidade gerenciada, abrindo espaço para especialistas regionais e startups nascidas na nuvem.

Por Setor do Usuário Final: A transformação da mobilidade na saúde se acelera

As empresas de TI e telecomunicações capturaram 28,55% do tamanho do mercado de serviços de mobilidade gerenciada em 2025 porque seus engenheiros de campo, forças de vendas e agentes de atendimento ao cliente dependem de dispositivos sempre conectados para fluxos de trabalho críticos. A elevada rotatividade de dispositivos e as rigorosas expectativas de nível de serviço tornam o gerenciamento externo do ciclo de vida atraente. Os operadores de telecomunicações também agrupam o know-how interno em ofertas comerciais, criando ciclos virtuosos de escala e melhoria de produtos.

A saúde está posicionada para uma CAGR de 26,05%, à medida que os hospitais digitalizam os fluxos de trabalho clínicos e reforçam a segurança dos registros eletrônicos de saúde. Dispositivos de beira de leito, scanners de medicamentos e tablets para telessaúde requerem atualizações contínuas e salvaguardas alinhadas à HIPAA que as equipes internas de bioengenharia raramente têm capacidade para gerenciar. Os serviços gerenciados aliviam a pressão sobre os recursos, ao mesmo tempo que incorporam trilhas de auditoria e padrões de criptografia. Os segmentos de manufatura, BFSI, varejo e governo, cada um, adicionam volumes estáveis, refletindo impulsionadores de conformidade adaptados, como PCI DSS, mandatos da OSHA e proteção da identidade dos cidadãos. A diversidade de necessidades incentiva a modularidade das soluções, sustentando a expansão multipronged em todo o mercado de serviços de mobilidade gerenciada.

Análise Geográfica

A América do Norte reteve 39,35% da participação em 2025 porque a aceitação antecipada do BYOD, a madura adoção da nuvem e as rigorosas regras de privacidade incentivaram, em conjunto, o investimento em programas gerenciados completos. As empresas integram rotineiramente defesa contra ameaças móveis, conectividade segura e análises em contratos unificados, elevando os valores médios dos negócios. A demanda do setor público também cresce à medida que as agências modernizam a prestação de serviços enquanto satisfazem os mandatos do FedRAMP e do CJIS, todos os quais ampliam os pools de receita regionais para o mercado de serviços de mobilidade gerenciada.

A Ásia-Pacífico avançará a uma CAGR de 26,21%, a mais rápida do mundo, sustentada pela digitalização industrial, agendas governamentais de cidades inteligentes e ecossistemas de comércio eletrônico multifacetados. Os campeões domésticos de nuvem da China agrupam serviços de mobilidade com redes privadas 5G, enquanto os integradores de serviços de TI da Índia estendem as melhores práticas globais às PMEs locais ávidas por suporte remoto. As nações da ASEAN investem em mobilidade da força de trabalho para simplificar verificações de fronteira no turismo, corredores logísticos e programas de inclusão financeira que dependem de segurança robusta de endpoints. Essas implantações variadas aprofundam a especialização regional e atraem capital novo para o mercado de serviços de mobilidade gerenciada.

A Europa registra crescimento estável devido à aplicação do GDPR, esquemas de identidade digital e demanda por nuvens compatíveis com a soberania. As empresas ajustam as compras para favorecer os provedores que hospedam a telemetria dentro do bloco e podem certificar a conformidade com a ISO 27001. Embora os ciclos orçamentários permaneçam cautelosos, as renovações repetidas de contratos sustentam um momentum previsível. A América do Sul e o Oriente Médio e África exibem demanda emergente à medida que a penetração da banda larga móvel aumenta e empresas multinacionais implantam políticas padronizadas entre afiliadas. O desenvolvimento de capacidades por telecomunicações regionais amplia ainda mais o alcance do mercado de serviços de mobilidade gerenciada.

Panorama Competitivo

O mercado de serviços de mobilidade gerenciada permanece moderadamente fragmentado porque operadoras de telecomunicações, grandes empresas de software e especialistas exclusivos em mobilidade comandam nichos de influência sem que nenhuma única empresa ultrapasse 15% da receita. As incumbentes de telecomunicações alavancam ativos de rede e a lista de materiais corporativos existente para realizar a venda cruzada de pacotes de gerenciamento do ciclo de vida, muitas vezes agrupando voz, dados e financiamento de dispositivos em faturas unificadas. Os players centrados em software focam na extensibilidade da plataforma, apoiando-se em vastas comunidades de fornecedores independentes de software (ISV) para personalizar fluxos de trabalho e análises. Os provedores de nicho competem com base em profundo conhecimento vertical, por exemplo, mobilidade clínica ou frotas de dispositivos industriais robustecidos, que os concorrentes maiores às vezes negligenciam.

As alianças estratégicas se intensificam. Kyndryl faz parceria com Microsoft para fundir a escala da nuvem com a especialização em serviços gerenciados, permitindo a busca conjunta de estruturas multinacionais que integram o Intune com pilhas de identidade legadas locais. Samsung SDS colabora com fabricantes de chipsets para otimizar firmware para diagnósticos remotos, enquanto a Philips Healthcare se alinha com a TI hospitalar para certificar dispositivos de grau médico dentro de parques de endpoints mais amplos. Tais parcerias convertem sinergias tecnológicas em ganhos de participação de mercado, reduzindo os tempos de implantação e o risco de integração.

A inovação permanece o principal diferenciador. A manutenção preditiva habilitada por IA reduz pela metade os chamados de suporte em vários dos primeiros adotantes, levando os provedores a incorporar aprendizado de máquina em cada camada de gerenciamento de incidentes. Os casos de uso de computação de borda, como verificações de conformidade offline em plataformas petrolíferas ou embarcações navais, criam novos nichos de serviço premium. Os provedores que traduzem os avanços técnicos em métricas verificáveis de produtividade e redução de riscos asseguram renovações plurianuais, elevando os custos de mudança e reforçando o posicionamento competitivo em todo o mercado de serviços de mobilidade gerenciada.

Líderes do Setor de Serviços de Mobilidade Gerenciada

Orange S.A.

AT&T Inc.

Fujitsu Limited

Kyndryl Holdings, Inc.

Wipro Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: Microsoft lançou atualizações do Intune adicionando monitoramento de conformidade por IA, resposta automatizada a ameaças e integração mais profunda com a segurança do Microsoft 365.

- Novembro de 2024: Kyndryl expandiu sua aliança com a Microsoft para acelerar a entrega de serviços de IA em engajamentos de mobilidade gerenciada.

- Outubro de 2024: Samsung SDS apresentou um conjunto integrado de mobilidade corporativa com suporte preditivo para ambientes de múltiplos dispositivos.

- Setembro de 2024: Philips Healthcare lançou soluções de mobilidade clínica combinando integração de dispositivos médicos e robustas salvaguardas para dados de pacientes.

Escopo do Relatório Global do Mercado de Serviços de Mobilidade Gerenciada

Os serviços de mobilidade gerenciada (MMS) são definidos como a aquisição, implantação e gerenciamento de dispositivos móveis e aplicativos, além de software e serviços para PC, conectando trabalhadores fora do escritório ao ambiente corporativo. As opções para serviços associados vão desde assistência pós-lançamento de curto prazo até operações de aplicativos de longo prazo. O mercado de serviços de mobilidade gerenciada (MMS) para o estudo define as receitas geradas por funções como gerenciamento de dispositivos móveis, gerenciamento de aplicativos móveis, segurança móvel e outras funções que estão sendo utilizadas em vários setores de usuários finais em todo o mundo. O escopo do estudo está limitado apenas aos serviços oferecidos no mercado para gerenciamento de mobilidade. O estudo também analisa o impacto geral da COVID-19 no ecossistema. O estudo inclui cobertura qualitativa das estratégias mais adotadas e uma análise dos principais indicadores de base em mercados emergentes.

O mercado de serviços de mobilidade gerenciada é segmentado por função (gerenciamento de dispositivos móveis, gerenciamento de aplicativos móveis, segurança móvel), implantação (nuvem e local), setor do usuário final (TI e telecomunicações, BFSI, saúde, manufatura, varejo, educação) e geografia (América do Norte (Estados Unidos e Canadá), Europa (Reino Unido, Alemanha, França, Resto da Europa), Ásia-Pacífico (China, Índia, Japão e Resto da Ásia-Pacífico), América Latina (Brasil, Argentina, México e Resto da América Latina), Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul e Resto do Oriente Médio e África)). Os tamanhos e previsões de mercado são fornecidos em termos de valor em milhões de USD para todos os segmentos acima.

| Gerenciamento de Dispositivos Móveis |

| Gerenciamento de Aplicativos Móveis |

| Gerenciamento de Segurança Móvel |

| Suporte e Manutenção |

| Baseado em Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Educação |

| Governo e Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Função | Gerenciamento de Dispositivos Móveis | ||

| Gerenciamento de Aplicativos Móveis | |||

| Gerenciamento de Segurança Móvel | |||

| Suporte e Manutenção | |||

| Por Modelo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Porte Organizacional | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Educação | |||

| Governo e Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de mobilidade gerenciada até 2031?

O mercado está projetado para atingir USD 28,84 bilhões até 2031, refletindo uma CAGR de 24,86% durante 2026-2031.

Qual função se expandirá mais rapidamente ao longo do período de previsão?

Espera-se que o gerenciamento de aplicativos móveis cresça a uma CAGR de 26,64%, à medida que as empresas migram para controles em nível de dados.

Por que as pequenas e médias empresas estão adotando rapidamente os serviços de mobilidade gerenciada?

Marketplaces de nuvem, precificação conforme o crescimento e modelos de políticas automatizados reduzem a complexidade e sustentam uma CAGR de 26,7% entre as PMEs.

Qual região oferece o maior potencial de crescimento para os provedores?

A Ásia-Pacífico lidera com uma CAGR projetada de 26,21%, impulsionada por iniciativas de cidades inteligentes e rápida penetração de smartphones.

Como o eSIM e o provisionamento remoto de SIM beneficiam as empresas globais?

Eles permitem a ativação sem intervenção manual além das fronteiras, reduzindo os atrasos logísticos e os custos de roaming, ao mesmo tempo que simplificam o dimensionamento de frotas

Página atualizada pela última vez em: