Tamanho e Participação do Mercado de Serviços Gerenciados da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

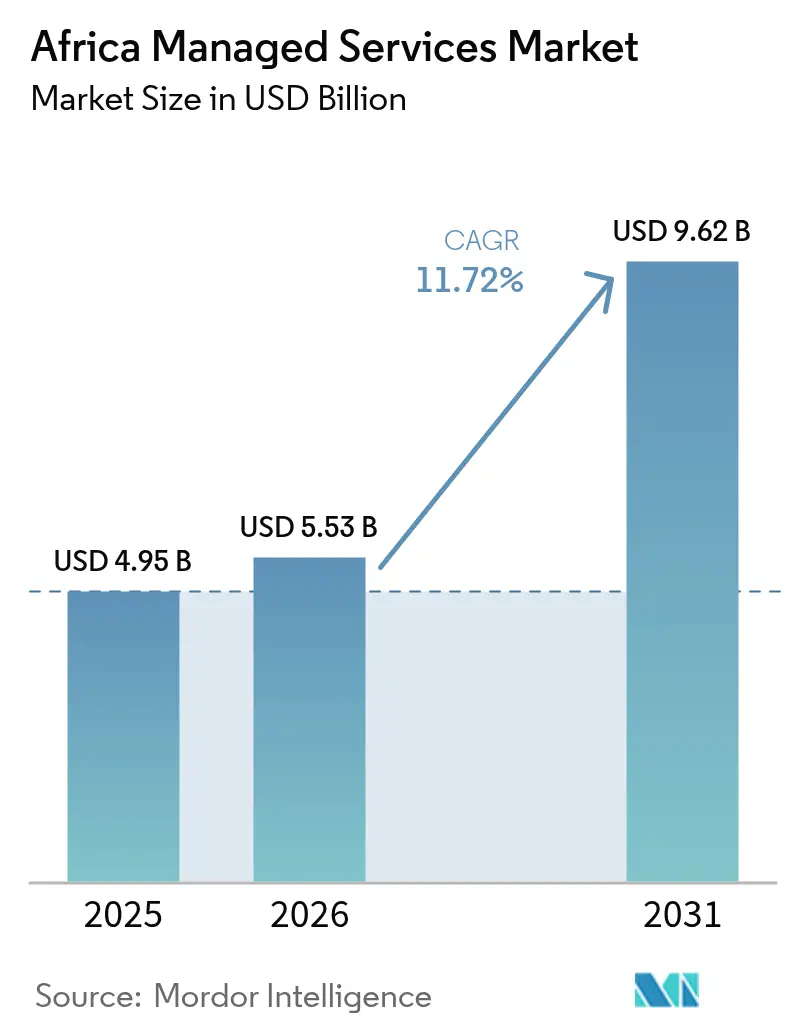

| Tamanho do mercado no ano base (2025) | 4.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Gerenciados da África pela Mordor Intelligence

O tamanho do mercado de serviços gerenciados da África foi avaliado em USD 4,95 bilhões em 2025 e estima-se que cresça de USD 5,53 bilhões em 2026 para atingir USD 9,62 bilhões até 2031, a uma CAGR de 11,72% durante o período de previsão (2026-2031). A expansão sustentada repousa sobre regulamentações de residência soberana de dados, rotas de fibra óptica pan-africanas em rápido crescimento e uma acelerada transição de despesas de capital para aquisição de TI baseada em assinatura. A volatilidade cambial restringe simultaneamente novos desembolsos em infraestrutura, mas fortalece o argumento de negócio para a terceirização à medida que as organizações limitam o risco no balanço patrimonial. A intensificação do crime cibernético, que custa ao continente quase 10% do PIB por ano, impulsiona ainda mais os gastos com segurança gerenciada. A concorrência permanece ativa, com hiperescaladores, teles regionais e fornecedores especializados buscando vantagens de escala em múltiplos setores de alto crescimento e nichos geográficos pouco atendidos.

Principais Conclusões do Relatório

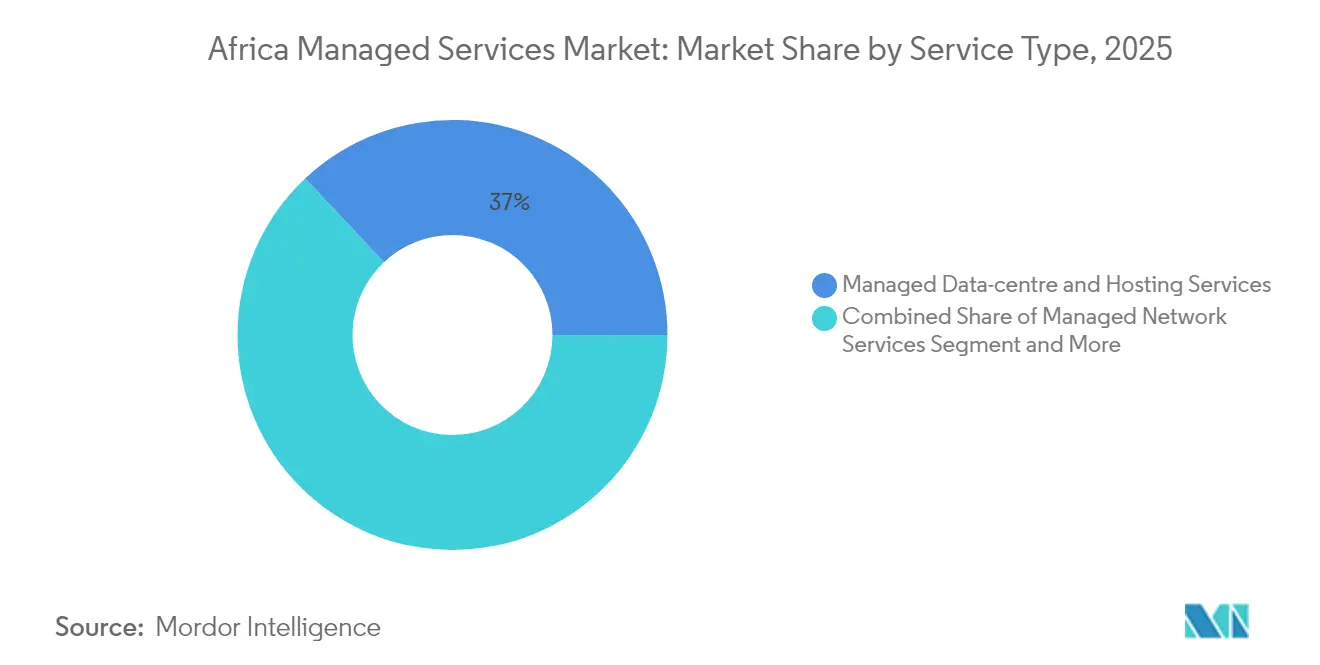

- Por tipo de serviço, os serviços gerenciados de data center e hospedagem lideraram com 37,02% da participação do mercado de serviços gerenciados da África em 2025, enquanto os serviços de segurança gerenciados avançam a uma CAGR de 12,28% até 2031.

- Por modelo de implantação, o segmento de nuvem pública deteve uma participação de 76,65% do tamanho do mercado de serviços gerenciados da África em 2025 e está se expandindo a uma CAGR de 12,75% até 2031.

- Por porte da organização, as PMEs capturaram 55,72% do tamanho do mercado de serviços gerenciados da África em 2025; o segmento está crescendo a uma CAGR de 11,84% até 2031.

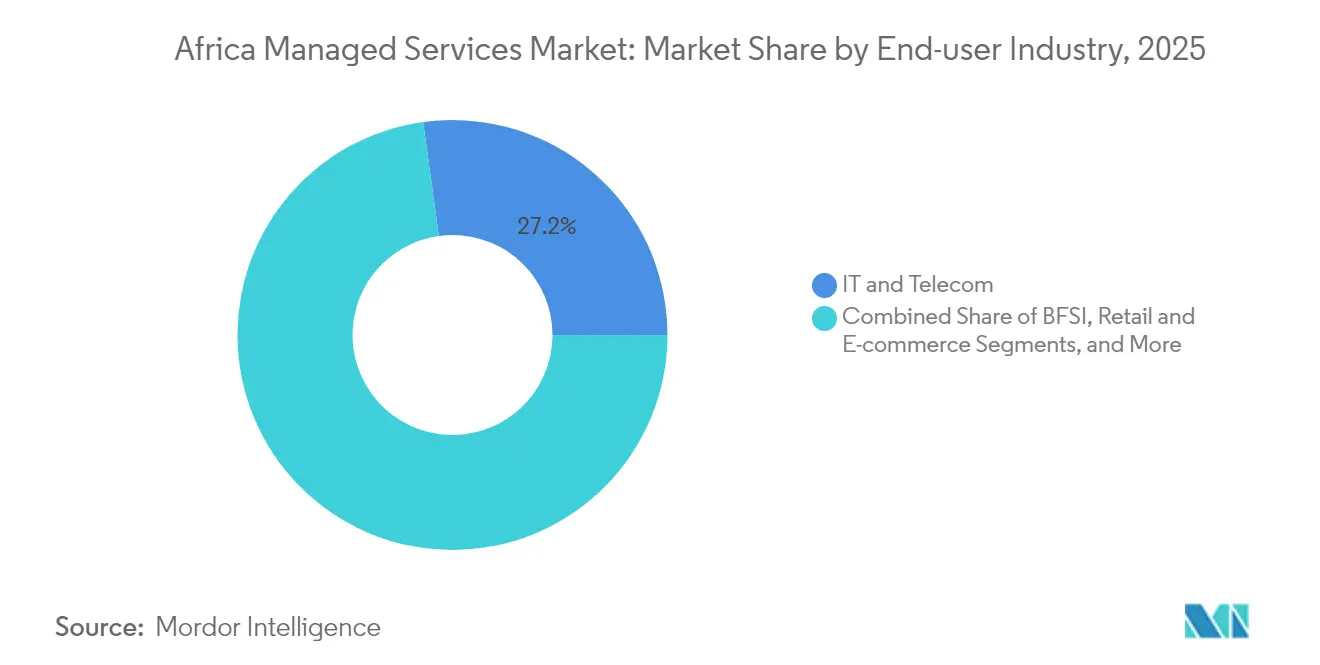

- Por setor do usuário final, TI e telecomunicações responderam por 27,18% da receita em 2025, enquanto a saúde está configurada para crescer mais rapidamente a uma CAGR de 12,33% até 2031.

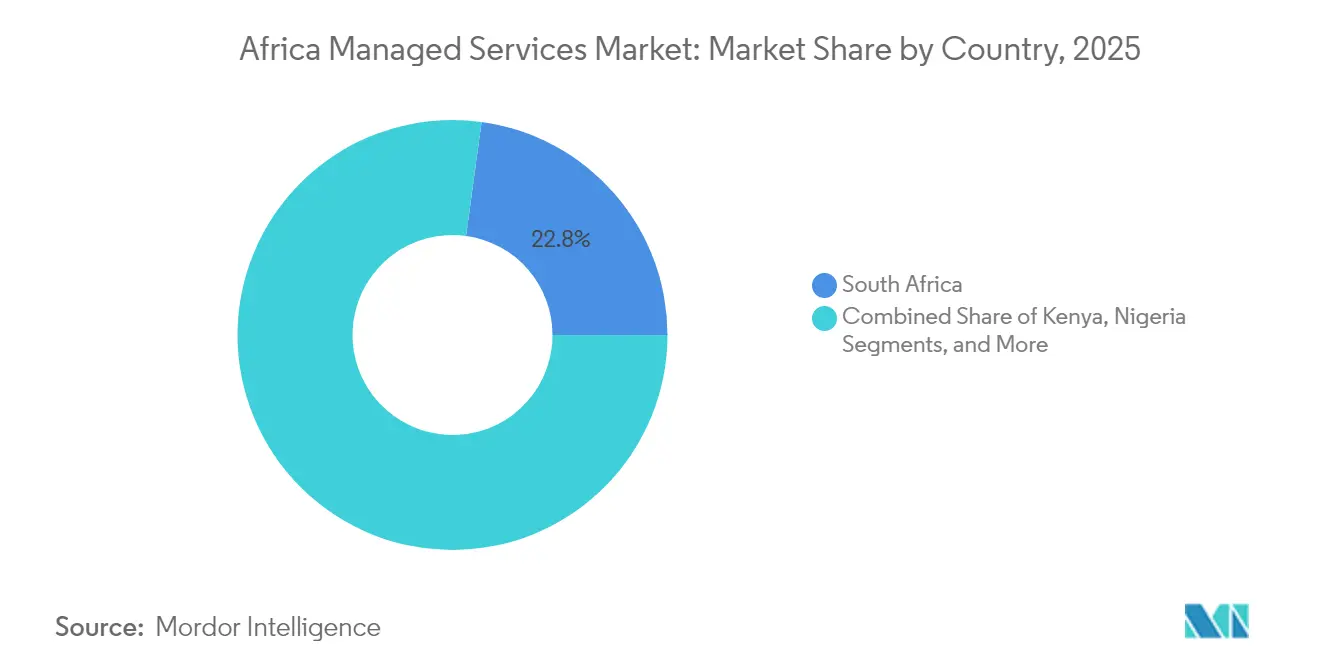

- Por geografia, a África do Sul comandou 22,84% da participação de mercado em 2025, enquanto o Egito registra a maior CAGR prevista de 12,98% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços Gerenciados da África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências favoráveis em big data e análise de dados e crescimento dos gastos com TIC | +2.1% | Global, com concentração na África do Sul, Quênia, Nigéria, Egito | Médio prazo (2-4 anos) |

| Expansão liderada por PMEs na adoção de nuvem gerenciada | +2.8% | Global, mais forte na Nigéria, Gana, Quênia | Curto prazo (≤ 2 anos) |

| Expansão das redes de fibra óptica pan-africanas reduzindo a latência | +1.9% | Corredores transfronteiriços, conectividade Oeste-Leste da África | Longo prazo (≥ 4 anos) |

| Políticas nacionais de soberania de dados impulsionando a demanda local por provedores de serviços gerenciados | +2.3% | Nigéria, África do Sul, Egito, Quênia | Médio prazo (2-4 anos) |

| Necessidades de convergência OT-TI no setor de mineração e recursos | +1.2% | África do Sul, Gana, RDC, Zâmbia | Longo prazo (≥ 4 anos) |

| Projetos greenfield de cidades inteligentes que exigem TI terceirizada | +0.9% | Quênia (Konza), Nigéria (Eko Atlantic), Egito (Nova Capital Administrativa) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Liderada por PMEs na Adoção de Nuvem Gerenciada

As pequenas e médias empresas ancoram cada vez mais o mercado de serviços gerenciados da África à medida que a depreciação cambial torna o hardware local inacessível. As PMEs nigerianas agora escolhem pacotes de nuvem denominados em naira que evitam choques cambiais, reduzindo o custo total de propriedade em até 40%. Mudanças semelhantes aparecem em Gana, onde um cedi mais forte permite que as empresas canalizem economias para plataformas de análise de dados baseadas em assinatura. Fornecedores como Nebula e Nobus utilizam precificação por volume para atender de forma lucrativa milhares de pequenos clientes, impulsionando receita recorrente previsível em todo o mercado de serviços gerenciados da África. Arquiteturas multilocatárias escaláveis permitem que esses provedores de serviços gerenciados mantenham margens mesmo com a queda do valor médio dos contratos. Nos próximos dois anos, a demanda das PMEs permanece o catalisador de crescimento mais imediato para os fornecedores que conseguem automatizar as funções de integração e suporte.

Políticas Nacionais de Soberania de Dados Impulsionando a Demanda Local por Provedores de Serviços Gerenciados

As leis domésticas de residência de dados no Egito, Nigéria, África do Sul e Quênia reordenaram as prioridades de aquisição. O Centro de Dados e Computação em Nuvem Governamental de 120 petabytes do Egito ancora mandatos de hospedagem local de cargas de trabalho e atrai parcerias com hiperescaladores que reforçam o mercado de serviços gerenciados da África.[1]O Governo inaugura o Primeiro Data Center do Egito, Egypt Today, egypttoday.com As instituições financeiras na Nigéria também desviam cargas de trabalho para operadores locais para cumprir as regras de proteção de dados de 2024, concedendo vantagem estratégica aos provedores de serviços gerenciados nacionais. A Liquid Intelligent Technologies registrou crescimento de receita de 10,3% após empacotar serviços de nuvem, conectividade e segurança prontos para conformidade para clientes regulados. À medida que mais governos formalizam a localização, a capacidade no país torna-se um critério de licitação inegociável, remodelando as listas de fornecedores e sustentando a expansão do mercado no médio prazo.

Expansão das Redes de Fibra Óptica Pan-Africanas Reduzindo a Latência

Projetos submarinos como o cabo 2Africa, de 45.000 km, reduziram os custos de largura de banda internacional em até 80%, impulsionando um salto no desempenho de aplicações transfronteiriças.[2]Visão Geral do Cabo 2Africa, Consórcio 2Africa, 2africacable.org Construções terrestres complementares da WIOCC conectam estados sem litoral, reduzindo a latência em 40-60 ms e permitindo a entrega centralizada de serviços a partir de menos data centers. Esses fatores econômicos de rede desbloqueiam novas localizações para backup, recuperação de desastres e cargas de trabalho de inferência de IA no mercado de serviços gerenciados da África. À medida que as fases de construção se concluem ao longo dos próximos quatro anos, os fornecedores poderão agregar o tráfego regional em centros de escala, aguçando a competitividade de preços enquanto mantêm a qualidade de serviço para clientes multinacionais.

Necessidades de Convergência OT-TI no Setor de Mineração e Recursos

Wi-Fi subterrâneo, caminhões autônomos de transporte e correias transportadoras repletas de sensores transformaram as minas africanas em ambientes ricos em dados que superam os modelos tradicionais de pessoal de TI. A parceria da Two Rivers Platinum com a Datacentrix ilustra os ganhos operacionais do monitoramento em tempo real de equipamentos críticos no subsolo.[3]Datacentrix entrega Wi-Fi subterrâneo, IM Mining, im-mining.com Provedores de serviços gerenciados que combinam protocolos industriais, segurança cibernética e análise de dados entregam essa funcionalidade mais rapidamente do que equipes internas conseguem adquirir expertise. A demanda é mais forte na África do Sul e em Gana, onde mandatos de operações remotas elevam a segurança e a produtividade. A longo prazo, os provedores de serviços gerenciados especializados devem conquistar nichos defensáveis que ampliem o mercado endereçável de serviços gerenciados da África para além da TI empresarial clássica.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade crônica no fornecimento de energia aumentando o OPEX | -1.8% | África Subsaariana, excluindo a África do Sul | Curto prazo (≤ 2 anos) |

| Lacunas de competências em privacidade de dados e segurança cibernética | -1.1% | Global, mais aguda na África Central e Ocidental | Médio prazo (2-4 anos) |

| Lentas atualizações de largura de banda transfronteiriça na África Central | -0.7% | República Centro-Africana, Chade, Camarões, Gabão | Longo prazo (≥ 4 anos) |

| Depreciação das moedas locais comprimindo os orçamentos de TIC | -2.2% | Nigéria, Gana, Quênia, Zâmbia, Egito | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Crônica no Fornecimento de Energia Aumentando o OPEX

As frequentes interrupções de energia fazem com que os data centers nigerianos operem geradores a diesel de 8 a 12 horas diárias, elevando as contas de energia em 60 a 80% em relação aos concorrentes dependentes da rede elétrica e comprimindo as margens em todo o mercado de serviços gerenciados da África. O racionamento de energia programado na África do Sul ainda obriga projetos de alimentação dupla que aumentam os desembolsos de capital. Os fornecedores implantam soluções de armazenamento de energia em baterias e microrredes, mas a intensidade de capital limita a entrada de empresas menores. Os clientes também arcam com custos ocultos por meio de preços de conectividade mais elevados, à medida que os operadores amortizam os investimentos em redundância. Embora as implantações de energia renovável prometam alívio, a energia não confiável permanece o maior obstáculo operacional de despesas até 2027.

Depreciação das Moedas Locais Comprimindo os Orçamentos de TIC

Vinte e uma moedas africanas devem se depreciar em relação ao dólar americano em 2025, inflando o custo de equipamentos importados e licenças de nuvem. A MTN Nigéria sinalizou que os lucros poderiam cair 90% após as perdas com o naira, ilustrando o choque de receita para os principais clientes de provedores de serviços gerenciados. As empresas agora exigem contratos em moeda local, transferindo o risco cambial para os prestadores de serviços no mercado de serviços gerenciados da África. Alguns provedores de serviços gerenciados respondem estruturando cláusulas de preço variável ou adquirindo hardware produzido regionalmente. Embora a depreciação eleve o apelo da terceirização ao diferir os gastos de capital, também limita o espaço orçamentário de curto prazo, tornando os modelos de pagamento flexíveis uma necessidade competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Segurança Aceleram Além da Infraestrutura

Os serviços gerenciados de data center e hospedagem mantiveram a maior fatia de receita de 37,02% em 2025, sublinhando o papel fundamental da infraestrutura. As soluções de segurança gerenciada, no entanto, estão crescendo a uma CAGR de 12,28%, elevando sua importância no mercado de serviços gerenciados da África. A maior frequência de ataques contra bancos e teles impulsiona a demanda por monitoramento contínuo, resposta a incidentes e arquitetura de confiança zero. O setor de serviços gerenciados da África também se beneficia da crônica escassez de talentos em segurança cibernética, levando as empresas a terceirizar pilhas avançadas de proteção.

O aumento das reivindicações de ransomware estimula o escrutínio regulatório, reforçando os gastos em detecção e resposta gerenciadas alinhadas à conformidade. Ao mesmo tempo, plataformas de SOC multilocatárias permitem que os fornecedores amortizem ferramentas em dezenas de clientes, elevando as margens. À medida que os conselhos africanos associam penalidades financeiras a violações, os contratos de retenção de segurança se estendem de renovações anuais para extensões de vários anos, incorporando fluxo de caixa estável ao mercado de serviços gerenciados da África.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Modelo de Implantação: Dominância da Nuvem Pública Mascara a Transição Híbrida

A nuvem pública capturou 76,65% das receitas de 2025 e está projetada para crescer com uma CAGR de 12,75%, mas as regras de soberania de dados catalisam uma mudança em direção a estruturas híbridas. As empresas nigerianas agora combinam computação em hiperescala com nós locais para cumprir os mandatos de residência sem sacrificar a elasticidade. Os fornecedores integram dispositivos de borda e zonas de disponibilidade regionais para manter latência inferior a 50 ms para aplicações de consumo, demonstrando a agilidade do mercado de serviços gerenciados da África.

A nuvem privada persiste em cargas de trabalho bancárias e governamentais altamente reguladas, onde o controle direto permanece primordial. As ferramentas de orquestração híbrida da Microsoft e da VMware, portanto, experimentam adoção crescente, indicando que as decisões de implantação estão se tornando específicas para cada carga de trabalho, em vez de binárias. Com o tempo, os modelos híbridos tendem a reduzir a participação da nuvem pública, mesmo que os volumes absolutos se expandam, remodelando os princípios de design de arquitetura no mercado de serviços gerenciados da África.

Por Porte da Organização: PMEs Impulsionam a Transformação do Mercado

As PMEs responderam por 55,72% da participação do mercado de serviços gerenciados da África em 2025 e se expandirão a uma CAGR de 11,84% até 2031, à medida que plataformas de ERP, CRM e análise de dados com preços de assinatura atingem acessibilidade em massa. Ofertas combinadas de voz, conectividade e segurança em nuvem reduzem a barreira de entrada para empresas com competências internas limitadas. Os fornecedores que empregam painéis de autoatendimento baseados em IA minimizam os custos de suporte enquanto melhoram a transparência.

A escala das PMEs obriga os provedores de serviços gerenciados a automatizar tickets, patches e faturamento para se manterem lucrativos com receita média por usuário mais baixa. Este manual orientado ao volume contrasta com os compromissos sob medida voltados para empresas e inclina a concorrência para aqueles capazes de financiar o desenvolvimento de plataformas. Até 2030, espera-se que as microempresas com menos de 20 funcionários representem um terço do total de endpoints contratados, cimentando as PMEs como o motor de crescimento estrutural do mercado de serviços gerenciados da África.

Por Setor do Usuário Final: A Transformação da Saúde se Acelera

Os gastos com saúde digital estão disparando à medida que as plataformas de telemedicina suprem as carências de médicos de 1,55 por 1.000 pessoas. A CAGR de 12,33% do setor supera todos os demais e depende dos provedores de serviços gerenciados para proteção de dados semelhante à HIPAA, imagem em tempo real e gerenciamento remoto de dispositivos. Os hospitais aproveitam os SOCs terceirizados para se proteger contra ransomware que ameaça a segurança dos pacientes, posicionando a saúde como um subsegmento prioritário.

O setor de TI e telecomunicações retomou a liderança em gastos com 27,18% das receitas de 2025, aproveitando a expertise interna para co-projetar soluções personalizadas de rede e borda. Os serviços bancários e financeiros seguem de perto devido à crescente penetração do dinheiro móvel e às rigorosas obrigações de conformidade. Em conjunto, esses setores aprofundam a especialização vertical em todo o mercado de serviços gerenciados da África, encorajando os fornecedores a adquirir certificações específicas de domínio.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por País: O Investimento em Infraestrutura do Egito Impulsiona o Crescimento

A África do Sul deteve 22,84% da participação de receita em 2025, mas o Egito registrará a CAGR mais rápida de 12,98% graças à sua implementação de 5G de USD 2,7 bilhões e à nuvem governamental de 120 petabytes. A geografia estratégica que conecta a Europa, a Ásia e a África, além dos cabos de fibra óptica recém-fabricados em Ain Sokhna, sustentam as ambições do Egito como hub.

O choque da depreciação na Nigéria desacelera as compras de equipamentos importados, mas estimula a criatividade à medida que os provedores de serviços gerenciados locais criam pacotes com preços em naira. O Quênia capitaliza no desembarque do cabo 2Africa e na Estratégia de IA 2025-2030 para atrair cargas de trabalho de ciência de dados, enquanto a moeda mais forte de Gana dá às PMEs novo poder de compra. Coletivamente, essas trajetórias reforçam a necessidade de os fornecedores equilibrarem presença local com abrangência regional em todo o mercado de serviços gerenciados da África.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A África do Sul combina telecomunicações avançadas, mão de obra qualificada e relativa clareza regulatória para atuar como uma plataforma de lançamento continental. O investimento da Microsoft em nuvem híbrida de ZAR 5,4 bilhões demonstra confiança na demanda de longo prazo, mesmo com o racionamento de energia exigindo projetos de energia de múltipla alimentação que inflam os custos. Os clusters de data centers de Joanesburgo e Cidade do Cabo já hospedam a maioria dos sites regionais de recuperação de desastres, reforçando a gravidade do mercado.

O Egito oferece a expansão mais rápida, sustentada por programas de infraestrutura apoiados pelo Estado e pela meta de USD 9 bilhões em receita de terceirização até 2026. Situado em cruzamentos críticos de cabos submarinos, o país oferece latências de um único dígito em milissegundos para clientes do Golfo e europeus, incentivando os provedores de serviços gerenciados a instalarem SOCs regionais e centros de suporte multilíngue no local.

O Quênia, a Nigéria e um amplo agrupamento do Restante da África formam juntos uma fronteira de crescimento diversificada para o mercado de serviços gerenciados da África. O Tecnópolis Konza do Quênia pilota serviços gerenciados de cidades inteligentes; a vasta base endereçável da Nigéria é temperada pela volatilidade cambial; e Gana e Ruanda ilustram como reformas políticas favoráveis podem acelerar a adoção digital. Os corredores de fibra óptica transfronteiriços permitem cada vez mais que os fornecedores atendam a múltiplos países a partir de uma única metrópole, possibilitando economias de escala.

Panorama regulatório

A demanda por serviços gerenciados na África é cada vez mais moldada pelo alinhamento de políticas digitais em nível continental e pelas regras de residência de dados e telecomunicações em nível nacional. A Estratégia de Transformação Digital da União Africana para a África 2020-2030 e as estruturas de política de dados relacionadas da UA estabelecem uma direção comum sobre identidade digital, interoperabilidade e governança de dados. Ao mesmo tempo, os regimes nacionais na Nigéria, África do Sul, Quênia e Egito estabelecem requisitos de conformidade concretos que afetam a localização de hospedagem, os controles de segurança cibernética e a elegibilidade para aquisições.

Na Nigéria, a supervisão de nuvem soberana foi reforçada pela Política Nacional de Nuvem (publicada em outubro de 2025), que atribui à NITDA um papel na realização de auditorias periódicas de provedores de serviços em nuvem e integradores de sistemas quanto à conformidade com residência de dados e segurança. Em 2026, a Nigéria também avançou na modernização da política de telecomunicações por meio da revisão de sua Política Nacional de Telecomunicações, incluindo o tratamento de ativos de telecomunicações essenciais como Infraestrutura Nacional de Informação Crítica e atenção explícita à integração de IA, IoT e banda larga por satélite. Isso amplia o escopo de conformidade para MSPs que apoiam ofertas gerenciadas voltadas para conectividade. No Quênia, a ICT Authority administra uma estrutura centralizada de padrões e auditoria para TI governamental, com requisitos de revisões anuais de processos de TI e auditorias periódicas de sistemas em várias agências, apoiando a demanda por serviços gerenciados de governança, risco e conformidade para cargas de trabalho do setor público.

Cenário Competitivo

A concorrência é equilibrada entre hiperescaladores globais, provedores de serviços gerenciados afiliados a telecomunicações regionais e especialistas locais ágeis. IBM, Microsoft e Cisco perseguem contratos empresariais que exigem soluções integradas de IA, segurança e rede, usando sites de referência globais como prova de conceito. Liquid Intelligent Technologies, MTN Business e BCX aproveitam pontos de presença locais e faturamento em moeda local para competir com os importados e cumprir as leis de residência.

Os ecossistemas de parceria ampliam o campo: o acordo tripartite da Liquid C2 com o Google Cloud e a Anthropic adiciona IA generativa sobre infraestrutura residente na África, enquanto o Laboratório de Inovação Conjunta da MTN e da Huawei alinha os avanços de 5G e nuvem para implementações pan-africanas. As startups emergentes de nuvem focam na disrupção baseada em custo — especialmente na Nigéria, onde o preço em naira ressoa.

A consolidação permanece plausível à medida que a escala de plataforma se torna essencial para financiar a automação e instalações com eficiência energética. No entanto, a diversidade regulatória e o risco cambial impedem que uma única entidade domine, garantindo que o mercado de serviços gerenciados da África mantenha um caráter moderadamente fragmentado no médio prazo.

Líderes do Setor de Serviços Gerenciados da África

Cisco Systems

IBM Corporation

Accenture PLC

Fujitsu Ltd.

HP Development Company LP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas nacionais e regionais de infraestrutura digital estão criando espaços em branco para MSPs que podem agrupar conectividade, migração para a nuvem e segurança gerenciada com operações de conformidade local. Em abril de 2026, o Grupo do Banco Africano de Desenvolvimento aprovou um empréstimo de 200 milhões de dólares americanos para o Projeto de Infraestrutura da Cadeia de Valor Digital da Nigéria para Impulsionar o Emprego (D-VIBE), visando uma expansão de fibra nacional de 90.000 km. Isso expande os locais endereçáveis para operações gerenciadas de rede, borda e TI de filiais além das maiores metrópoles. Em julho de 2026, a Yas (AXIAN Telecom) garantiu até 270 milhões de euros em financiamento do BERD para expandir a infraestrutura digital no Senegal e no Quênia, incluindo estruturas como facilidades em moeda local que se alinham com a preferência empresarial por contratos de serviços gerenciados em moeda local em meio à volatilidade cambial.

Os programas de nuvem soberana e a construção de centros de dados também estão deslocando os requisitos dos compradores para o processamento no país, a auditabilidade e a segurança por design. Isso favorece provedores com parcerias locais de centros de dados e manuais de conformidade multijurisdicionais. Em maio de 2026, a NITDA se associou à International Data Center Authority (IDCA) para desenvolver o Nigeria Digital Triangle, posicionado como uma rede de clusters de centros de dados hyperscale habilitados por IA, aumentando a necessidade de curto prazo de zonas de aterrissagem gerenciadas, operações em nuvem e SOC como serviço alinhados à governança de nuvem governamental. Separadamente, o Raxio Group relatou mais de 380 milhões de dólares americanos em capital comprometido até julho de 2026 e assinou contratos para capacidade de energia significativamente maior no primeiro semestre de 2026 em comparação com o mesmo período de 2025, apoiando maior capacidade neutra em relação a operadoras, onde os MSPs podem padronizar hospedagem gerenciada, recuperação de desastres e serviços de segurança para setores regulados e empresas pan-africanas.

Desenvolvimentos recentes do setor

- Maio de 2026: O Departamento de Comunicações e Tecnologias Digitais da África do Sul (DCDT) definiu as prioridades para 2026-2027 em seu discurso de votação orçamentária, incluindo linhas de trabalho relacionadas à direção da política de Redes de Acesso Aberto Sem Fio (WOAN) e estruturas de licenciamento. A atualização reforça um ambiente operacional mais orientado por regras para infraestrutura de telecomunicações e provedores de serviços que sustentam a entrega gerenciada de rede e nuvem. Para os MSPs, políticas de telecomunicações e processos de licenciamento mais claros podem apoiar contratos de conectividade e segurança gerenciados de longo prazo com clientes regulados.

- Setembro de 2025: A Accenture e a Cassava Technologies anunciaram uma colaboração estratégica para acelerar a adoção de IA soberana e nuvem em toda a África, combinando as capacidades da Accenture com a infraestrutura de centros de dados da Cassava. A iniciativa fortalece serviços gerenciados de nível empresarial construídos em torno do processamento local de dados e arquiteturas prontas para conformidade. Também sinaliza a crescente demanda por plataformas de IA gerenciadas, governança e camadas de segurança entregues a partir de infraestrutura residente na África.

- Junho de 2025: A Airtel Uganda lançou o Network as a Service (NaaS) em colaboração com a Cisco para apoiar as necessidades de transformação digital empresarial por meio de redes baseadas em consumo. A oferta se alinha com a mudança mais amplo de construções de infraestrutura lideradas por capex para serviços gerenciados no estilo de assinatura, particularmente para PMEs e organizações distribuídas. Também eleva o papel dos ecossistemas de fornecedores e operadoras de telecomunicações na expansão de serviços de rede gerenciados padronizados em vários mercados africanos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado africano de serviços gerenciados inclui operações de TI terceirizadas e gerenciadas de forma proativa, entregues sob um acordo de serviço contínuo, no qual o provedor monitora, mantém e melhora o desempenho diário dos ambientes do cliente.

Exclusões de escopo: excluímos trabalhos de consultoria pontuais e a mera revenda de hardware ou software sem componente recorrente de gerenciamento.

Visão geral da segmentação

- Por Tipo de Serviço

- Serviços de Rede Gerenciados

- Serviços de Segurança Gerenciados

- Serviços de Mobilidade Gerenciados

- Serviços de Nuvem Gerenciados

- Serviços Gerenciados de Data Center e Hospedagem

- Outros Serviços

- Por Modelo de Implantação

- Nuvem Privada

- Nuvem Pública

- Nuvem Híbrida

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Varejo e Comércio Eletrônico

- Saúde

- Governo e Setor Público

- Manufatura

- Outros Setores

- Por País

- África do Sul

- Quênia

- Nigéria

- Egito

- Restante da África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites externos da demanda e ancorar nossas suposições em sinais visíveis na África. Analisamos indicadores públicos para construções de telecomunicações e conectividade, direção da adoção da nuvem, impulso da política de segurança cibernética e digitalização empresarial, e depois vinculamos esses indicadores às taxas de adesão a serviços gerenciados.

As principais entradas vieram de fontes não pagas, como indicadores de telecomunicações da UIT, séries macroeconômicas do Banco Mundial e do FMI, reguladores nacionais de comunicações e agências de segurança cibernética em países-chave, e órgãos comerciais e de normalização, como publicações da ISO e do IEEE, quando relevante. Também usamos relatórios anuais de empresas, apresentações para investidores e cobertura de imprensa confiável para captar mudanças na combinação de serviços e temas contratuais, e referenciamos seletivamente assinaturas pagas para dados financeiros e inteligência de empresas, e para notícias e finanças, a fim de acompanhar eventos relevantes. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram usadas para coletar dados, verificá-los e esclarecer suposições.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que os compradores realmente adquirem nos mercados em nível de país, e o que é agrupado em um contrato gerenciado versus vendido como um serviço profissional separado. Conversamos com uma combinação de provedores, parceiros de canal e compradores empresariais em importantes centros africanos, e as discussões foram usadas para confirmar o escopo do serviço, a lógica de precificação típica, os padrões de duração de contratos e o ritmo da demanda impulsionada por nuvem e segurança.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos (CXOs): 14% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 28% | |

| Empresas menores: 19% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o conjunto endereçável de serviços gerenciados a partir dos gastos empresariais em TI e da direção dos serviços de telecomunicações na África, sendo depois filtrado usando a intensidade de adoção e terceirização observada nos principais países. O modelo é verificado de forma cruzada usando aproximações seletivas bottom-up, incluindo divulgações amostradas de receita de provedores, feedback de canal sobre taxas de adesão gerenciada, e verificações de volume por preço para ofertas gerenciadas comuns. Isso nos ajudou a ajustar os totais quando qualquer país parecia sobrestimado.

As entradas usadas no modelo incluem o ritmo de migração empresarial para a nuvem, o impulso de gastos com segurança cibernética, a expansão da cobertura de fibra e banda larga móvel, a movimentação da taxa de câmbio que afeta a repreciação de contratos, e a parcela das cargas de trabalho monitoradas sob SLAs versus tratadas internamente. Quando uma série de dados estava ausente para um país menor, usamos indicadores substitutos, como PIB por setor e penetração de conectividade, e depois aplicamos faixas de adoção validadas por entrevistas para que a lacuna fosse tratada de forma consistente.

Para a previsão, a análise de cenários foi aplicada em torno de dois fatores práticos, que são a velocidade da adoção da nuvem e a taxa de terceirização impulsionada pela segurança. Os cenários foram mantidos dentro de faixas que os entrevistados concordaram serem realistas para os ciclos de aquisição na região. O caminho de previsão final foi selecionado somente depois que os resultados do cenário permaneceram alinhados com o crescimento observado na conectividade e a direção esperada dos orçamentos de digitalização empresarial.

Validação de dados e ciclo de atualização

Os resultados do modelo foram validados por meio de triangulação em várias verificações independentes, incluindo a lógica de gastos em nível de país, verificações de sanidade da combinação de serviços e a direção da precificação para contratos recorrentes. Se qualquer estimativa se movesse de forma acentuada sem um motor de demanda claro, as suposições eram revisadas, e os respondentes eram recontatados para confirmar se havia ocorrido uma mudança real no mercado.

Antes da aprovação final, o trabalho é revisado em etapas por outro analista para identificar problemas aritméticos, vazamento de escopo e consolidações de países inconsistentes. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram materialmente os sinais de demanda, como mudanças regulatórias, choques cambiais ou anúncios de grandes contratos. Imediatamente antes da entrega, realizamos uma nova revisão dos principais insumos para que os clientes recebam a visão mais atualizada.

Comparação da estimativa da Mordor Intelligence para o mercado africano de serviços gerenciados com outras estimativas publicadas

Os tamanhos de mercado publicados para serviços gerenciados na África podem variar mesmo quando parecem cobrir o mesmo tema, porque o limite de serviço e as escolhas de cobertura de países não são consistentes. As diferenças também surgem de como cada publicador trata a segurança gerenciada, as operações em nuvem e o gerenciamento de mobilidade quando estes estão agrupados em contratos mais amplos de serviços de TI.

Ao acompanhar o escopo dos contratos no nível da linha de serviço e atualizar as suposições de moeda e precificação país por país, a Mordor Intelligence mantém o total vinculado à entrega gerenciada recorrente, em vez de misturar valor de integração pontual ou categorias mais amplas de terceirização de TI.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,95 bilhões de dólares americanos (2025) | |

| Consultoria Regional A | 6,10 bilhões de dólares americanos (2025) | Esta estimativa parece incluir terceirização de TI mais ampla e suporte recorrente que fica fora das operações gerenciadas, o que inflaciona o total quando os engajamentos liderados por consultoria são contados como serviços gerenciados. |

| Associação Setorial B | 4,20 bilhões de dólares americanos (2025) | Esta estimativa provavelmente usa um conjunto de países mais restrito e pode excluir linhas de segurança gerenciada e mobilidade, e também pode subestimar o valor quando a precificação informal e os aumentos de contratos multianuais não são capturados. |

A diferença na tabela vem principalmente de onde se traça a linha entre operações gerenciadas recorrentes e receitas adjacentes de serviços de TI, e de quantos países africanos são incluídos na consolidação. Nossa abordagem permanece rastreável a fatores de demanda claros, como construção de conectividade, migração para a nuvem e gastos com segurança, sendo depois verificada em relação a faixas práticas de precificação e adoção confirmadas em entrevistas.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de serviços gerenciados da África?

O tamanho do mercado de serviços gerenciados da África é de USD 5,53 bilhões em 2026 e projeta-se que cresça para USD 9,62 bilhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente?

Os serviços de segurança gerenciados estão se expandindo a uma CAGR de 12,28% para 2026-2031 graças à crescente exposição a ameaças cibernéticas entre as empresas africanas.

Por que as PMEs são críticas para o crescimento futuro?

As PMEs já detêm 55,72% da participação de receita em 2025 e preferem modelos de assinatura que evitam grandes desembolsos de capital, impulsionando uma CAGR de 11,84%.

Como as leis de soberania de dados afetam as estratégias dos fornecedores?

As regulamentações no Egito, Nigéria e África do Sul obrigam as cargas de trabalho a permanecerem no país, favorecendo os provedores de serviços gerenciados com presença local em data centers.

Página atualizada pela última vez em: