Tamanho e Participação do Mercado de Serviços de TI da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

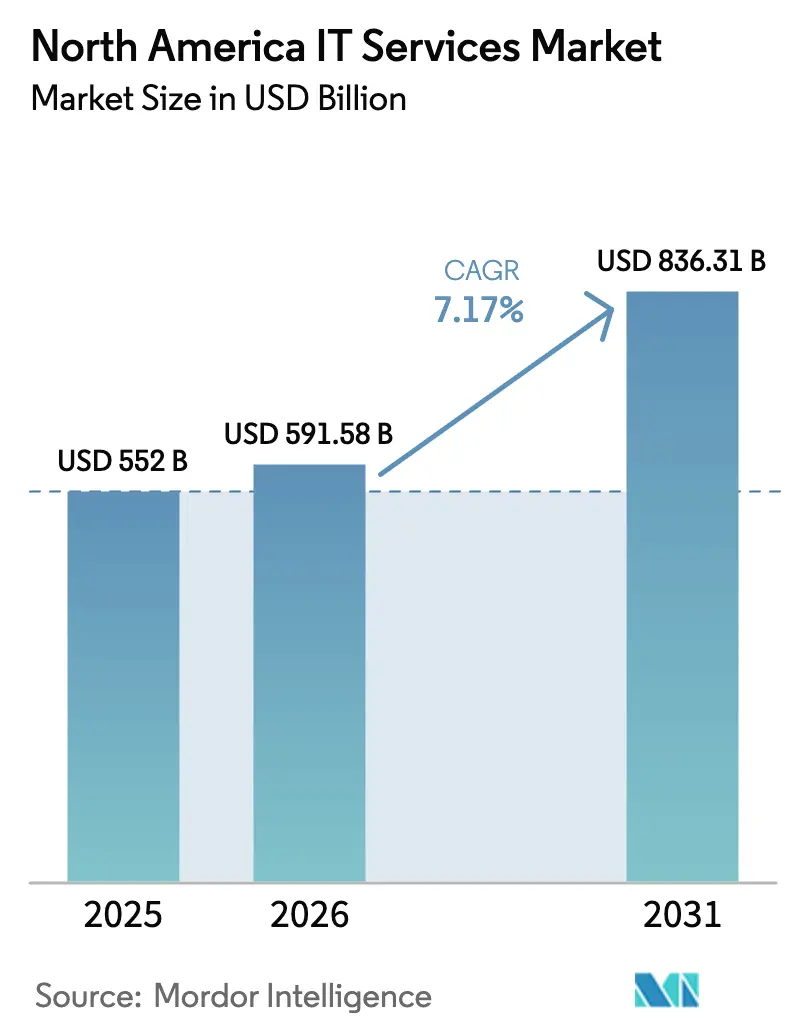

| Tamanho do mercado no ano base (2025) | 552 Bilhões de dólares |

| Tamanho do Mercado (2026) | 591.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 836.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI da América do Norte por Mordor Intelligence

O tamanho do mercado de Serviços de TI da América do Norte foi avaliado em USD 552 bilhões em 2025 e estima-se que cresça de USD 591,58 bilhões em 2026 para atingir USD 836,31 bilhões até 2031, a um CAGR de 7,17% durante o período de previsão (2026-2031). Investimentos empresariais recordes em migração para a nuvem em larga escala, adoção intensificada de plataformas habilitadas por IA e implantações generalizadas de confiança zero sustentam esse impulso. A América do Norte representa 40% dos gastos globais em TI e registrou um aumento de 10,2% em 2025, destacando a centralidade da região para a transformação digital mundial. Os conselhos de administração estão exigindo projetos de tecnologia que se traduzam diretamente em aumento de receita ou redução de custos, direcionando contratos para fornecedores que possam vincular a entrega técnica a resultados mensuráveis. Centros de talentos próximos na América Latina, oferecendo economia de 25% a 40% em comparação com as tarifas dos EUA, estão aliviando a escassez de competências, preservando a colaboração em tempo real. Ameaças cibernéticas elevadas, mandatos de soberania de dados em evolução e custos de capital mais altos introduzem complexidade de execução, mas simultaneamente criam oportunidades de assessoria para fornecedores especializados em conformidade.

Principais Conclusões do Relatório

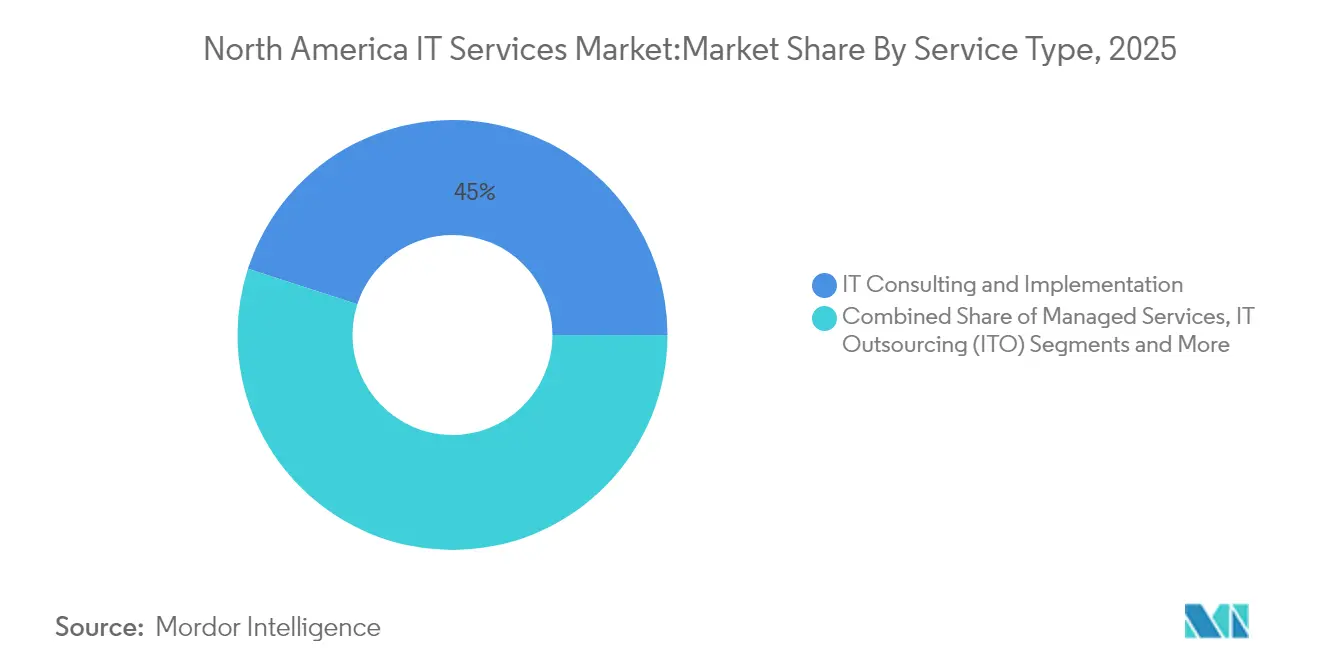

- Por tipo de serviço, a consultoria e implementação de TI liderou com 45,02% da participação no mercado de Serviços de TI da América do Norte em 2025, enquanto os serviços gerenciados estão se expandindo mais rapidamente a um CAGR de 8,22% até 2031.

- Por modelo de implantação, as soluções locais comandaram 67,12% do tamanho do mercado de Serviços de TI da América do Norte em 2025, mas a implantação em nuvem está avançando a um CAGR de 8,71%.

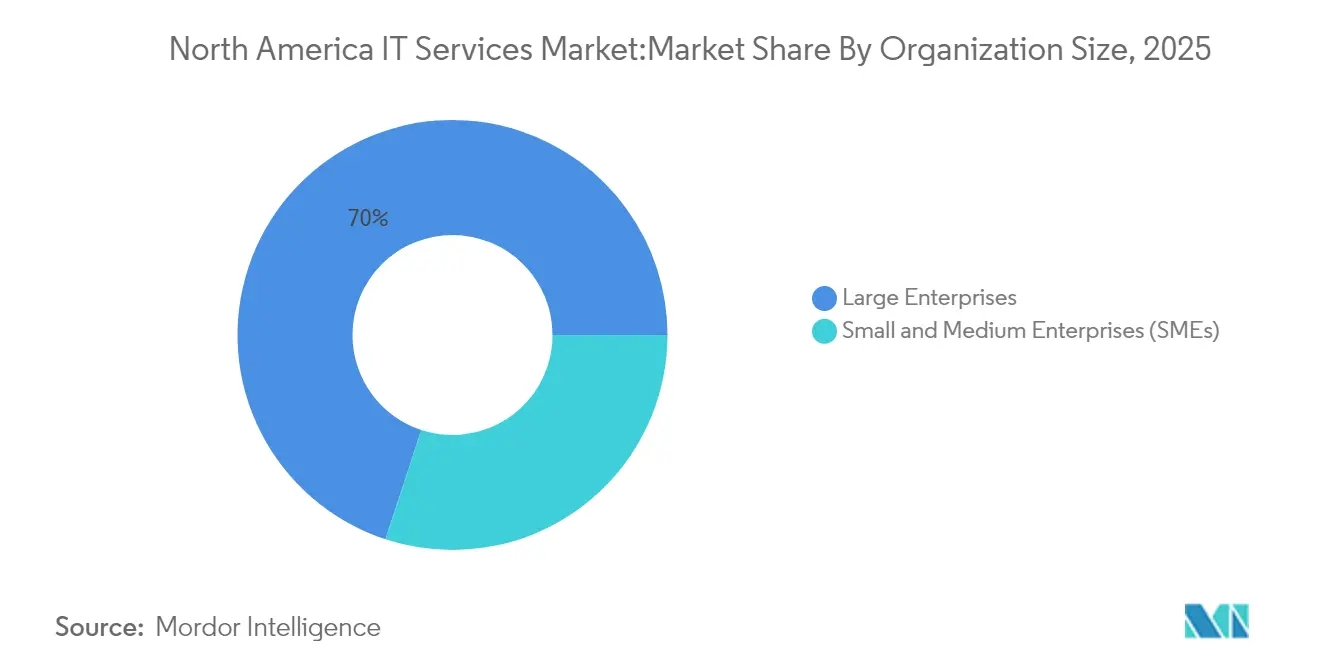

- Por porte organizacional, as grandes empresas detiveram 69,95% da participação na receita em 2025, enquanto as PMEs estão preparadas para crescer a um CAGR de 8,36% até 2031.

- Por setor de usuário final, o BFSI capturou 29,55% do tamanho do mercado de Serviços de TI da América do Norte em 2025; saúde e ciências da vida está registrando o maior CAGR em 7,42% até 2031.

- Por país, os Estados Unidos retiveram 40,60% da participação no mercado de Serviços de TI da América do Norte em 2025, enquanto o Canadá está projetado para um CAGR de 7,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Serviços de TI da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da transformação digital em toda a empresa | +2.1% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Migração rápida para nuvem e nuvem híbrida multi-cloud | +1.8% | Global, ganhos iniciais nos EUA e Canadá | Curto prazo (≤2 anos) |

| Adoção escalante de cibersegurança e confiança zero | +1.4% | América do Norte como núcleo, expansão para a América Latina | Médio prazo (2 a 4 anos) |

| Centros de talentos próximos aliviam a lacuna de competências nos EUA | +0.9% | Corredor EUA-América Latina, Canadá-México | Longo prazo (≥4 anos) |

| Precificação baseada em resultados desbloqueia a demanda do mercado médio | +0.7% | América do Norte, com expansão para o México | Médio prazo (2 a 4 anos) |

| Aceleradores de IA Generativa Gerenciada como Serviço | +1.2% | Liderado pelos EUA, com o Canadá a seguir | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transformação Digital em Toda a Empresa

Setenta e dois por cento dos líderes digitais esperam orçamentos maiores para 2025, sinalizando que a transformação evoluiu para a reinvenção completa do modelo de negócios. As empresas norte-americanas gastam em média USD 33 milhões anuais em TI, refletindo taxas mais elevadas de adoção e custos de mão de obra. Os contratos incorporam cada vez mais suporte à decisão orientado por IA, operações autónomas e plataformas de envolvimento do cliente em tempo real, garantindo aos fornecedores visibilidade de receita plurianual.

Migração Rápida para Nuvem e Nuvem Híbrida Multi-Cloud

As arquiteturas híbridas equilibram desempenho, conformidade e custo entre os grandes fornecedores de nuvem; estima-se que 75% das cargas de trabalho de TI funcionem na nuvem até 2027. As empresas adotam a multi-cloud para evitar a dependência de um único fornecedor, impulsionando a demanda por serviços de orquestração e governança. Os três principais fornecedores de hiperescala detêm 67% da participação de mercado, mas os utilizadores diversificam para reduzir o risco de concentração.

Adoção Escalante de Cibersegurança e Confiança Zero

Noventa por cento das organizações que migram para a nuvem adotam a confiança zero, mas apenas 22% dos líderes de TI se sentem confiantes quanto à sua postura de segurança na nuvem[1]Zscaler, "Estado de Adoção da Confiança Zero 2024," zscaler.com. A Ordem Executiva federal dos EUA 14028 exige que as agências implementem a confiança zero, catalisando a adoção no setor privado.

Centros de Talentos Próximos Aliviam a Lacuna de Competências nos EUA

Os EUA enfrentam uma projeção de escassez de 1,2 milhão de desenvolvedores até 2026, motivando as empresas a recorrer a centros na América Latina, onde o México isoladamente conta com 723.000 engenheiros de software. A terceirização próxima proporciona economias de 25% a 40% e alinha os horários de trabalho, acelerando o crescimento anual de 20% na terceirização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de soberania de dados e conformidade | -1.6% | Corredores EUA-UE, global | Longo prazo (≥4 anos) |

| Escassez aguda de talentos e inflação salarial | -2.3% | Núcleo da América do Norte, centros próximos | Médio prazo (2 a 4 anos) |

| Regras de divulgação de carbono dificultam a terceirização de centros de dados | -0.8% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Aversão ao risco contratual impulsionada por taxas de juro mais elevadas | -1.1% | América do Norte, expansão para o Canadá | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Soberania de Dados e Conformidade

Regulamentos de privacidade fragmentados estão obrigando as empresas a operar estruturas sobrepostas que aumentam os custos e a complexidade arquitetural. Mandatos específicos de cada região, como regras aprimoradas de transparência de IA na UE e estatutos estaduais na Califórnia, Oregon e Texas, exigem processamento localizado e auditabilidade em tempo real. Os ambientes multi-cloud devem integrar controles de localização de dados, acrescentando sobrecarga de orquestração[2]Secure Privacy, "Rastreador de Privacidade Estadual dos EUA," secureprivacy.ai. Plataformas de governança especializadas e serviços de assessoria jurídica são cada vez mais incorporados em contratos de transformação, influenciando os prazos dos projetos e a precificação no mercado de Serviços de TI da América do Norte.

Escassez Aguda de Talentos e Inflação Salarial

Os salários medianos de TI estão projetados para aumentar 3,3% em 2025, com prémios em IA e engenharia de software superiores a 5%. A inflação salarial provocada pela escassez comprime as margens dos fornecedores e eleva os custos dos projetos para os clientes. Programas de requalificação, automação de baixo código e parcerias académicas estão mitigando a lacuna, mas não conseguem compensar totalmente a pressão a curto prazo. A escassez de mão de obra permanece o maior obstáculo à capacidade de entrega em todo o setor de Serviços de TI da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Consultoria Impulsiona a Complexidade da Transformação

A consultoria e implementação de TI deteve 45,02% da participação no mercado de Serviços de TI da América do Norte em 2025, sublinhando o valor atribuído à orientação estratégica e à gestão de mudanças. Os compromissos abrangem agora a redesenho de processos de negócio com infusão de IA, alinhamento regulatório e planos de governança de dados. Os serviços gerenciados, com previsão de CAGR de 8,22%, capturam a demanda por operações previsíveis e vinculadas a resultados em ambientes híbridos. O crescimento é alimentado por centrais de atendimento habilitadas por IA, plataformas de AIOps e prevenção proativa de incidentes. O segmento de terceirização de TI permanece resiliente, oferecendo otimização de custos e acesso a competências escassas, enquanto o BPO evolui para a automação inteligente. Categorias emergentes, como IA como Serviço e consultoria quântica, sinalizam espaços em branco futuros, embora representem coletivamente uma fatia modesta do mercado atual de Serviços de TI da América do Norte.

Os fornecedores estão a remodelar os seus portfólios por meio de fusões e aquisições, investindo aproximadamente USD 20 bilhões anuais para incorporar capacidades de automação, cibersegurança e domínio vertical. Os integradores bem-sucedidos padronizam as estruturas de entrega precocemente, aceleram as vendas cruzadas e incorporam catálogos de serviços unificados. Aqueles que tropeçam na integração pós-fusão deixam valor na mesa para concorrentes ágeis.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo de Implantação: As Arquiteturas Híbridas Reformulam a Infraestrutura

As instalações locais ainda representam 67,12% da receita de 2025, mas o seu papel mudou para nós de ancoragem em tecidos altamente distribuídos. O conjunto de nuvem, previsto para atingir a paridade até 2031 com um CAGR de 8,71%, centra-se na portabilidade de cargas de trabalho, conformidade com residência de dados e escalabilidade elástica para formação de IA. O tamanho do mercado de Serviços de TI da América do Norte para serviços em nuvem está se expandindo mais rapidamente em setores regulados, onde variantes de nuvem soberana proporcionam garantia de conformidade sem sacrificar os benefícios da hiperescala.

Os fornecedores líderes de mercado diferenciam-se através de observabilidade de ponta a ponta, integração de dados da borda ao núcleo e aplicação de políticas entre plataformas. A demanda é especialmente forte para a replatformização de aplicações legadas para Kubernetes, implementação de arquiteturas de malha de serviços e instituição de práticas de FinOps que otimizam os gastos em relação a benchmarks de valor.

Por Porte Organizacional: As PMEs Aceleram a Adoção Digital

As grandes empresas geraram 69,95% da receita de 2025 ao orquestrar programas de transformação multitorre abrangendo modernização da nuvem, análise de IA e segurança de confiança zero. No entanto, as PMEs, impulsionadas por um CAGR de 8,36%, são o segmento de clientes de crescimento mais rápido, à medida que os portais de nuvem de autoatendimento e os contratos baseados em resultados nivelam o campo de atuação. O tamanho do mercado de Serviços de TI da América do Norte para ofertas focadas em PMEs é sustentado por serviços gerenciados integrados que simplificam a conformidade e a cibersegurança.

Os fornecedores que visam este segmento simplificam a integração através de automação, modelos padronizados e bibliotecas de melhores práticas verticalizadas. A transparência de preços, os complementos modulares e as opções de pagamento conforme o crescimento ressoam com proprietários conscientes do orçamento, impulsionando a penetração na indústria transformadora, nos serviços profissionais e no comércio a retalho nativo digital.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Usuário Final: Os Serviços Financeiros Lideram o Investimento Digital

O BFSI contribuiu com 29,55% do tamanho do mercado de Serviços de TI da América do Norte em 2025, impulsionado por mandatos para modernizar as infraestruturas de pagamento, combater a fraude e cumprir com regulamentações em evolução. Os bancos estão incorporando IA na subscrição e no KYC, adotando blockchain para liquidação e migrando plataformas centrais para ambientes de nuvem certificados para cargas de trabalho de alto risco. A saúde e ciências da vida, registando um CAGR de 7,42%, acelera iniciativas de porta de entrada digital, suporte à decisão clínica e pesquisa orientada por dados. Os fornecedores com arquiteturas alinhadas à HIPAA e serviços de validação em conformidade com a FDA ganham participação.

Os programas governamentais priorizam portais de experiência do cidadão, fortalecimento da cibersegurança e iniciativas de dados abertos, sustentando gastos estáveis apesar do escrutínio orçamental. A indústria transformadora investe na Indústria 4.0—sensores IoT, gémeos digitais e manutenção preditiva—enquanto o comércio a retalho foca na visibilidade da cadeia de abastecimento e na personalização omnicanal. Transversalmente aos setores, a demanda converge em governança de IA, estruturas de confiança de dados e análise de sustentabilidade.

Análise Geográfica

Os Estados Unidos ancoram o mercado de Serviços de TI da América do Norte, entregando demanda ininterrupta em programas de modernização das empresas Fortune 500, migrações para a nuvem do mercado médio e mandatos cibernéticos de agências federais. Os portfólios de projetos concentram-se em DevOps assistido por IA, implantações de plataformas de baixo código e estruturas de cadeia de fornecimento de software seguro. Os incentivos governamentais para o relocalização de semicondutores e o fortalecimento de infraestruturas críticas amplificam os gastos em computação de borda e segurança de tecnologia operacional.

O crescimento do Canadá supera as médias regionais à medida que a modernização do setor público se articula com a experimentação de IA no setor privado em fintech, tecnologia limpa e comércio digital. O espaço de cibersegurança canadense, avaliado em USD 12,96 bilhões em 2024, está impulsionando o investimento de fornecedores em SOC como Serviço e consultoria de confiança zero. O patrocínio governamental de laboratórios de pesquisa quântica semeia oportunidades de próxima geração, embora uma retração de 3,2% nos orçamentos federais de ciência e tecnologia para 2024 introduza pressão de financiamento a curto prazo.

O impulso do México decorre da sua crescente base de engenheiros, fundamentos macroeconómicos estáveis e proximidade aos centros de demanda dos EUA. A adoção de nuvem híbrida no país está prevista para aumentar de 45% em 2024 para 58% até 2026, alimentando a demanda por serviços de migração, segurança gerenciada e rede otimizada para latência. Os compromissos dos grandes fornecedores de hiperescala Microsoft, Google e AWS estão transformando a região num polo de centros de dados, embora as restrições de abastecimento de energia e a disponibilidade de competências permaneçam como pontos de atenção. Com os gastos em IA esperados para aumentar 2,4 vezes até 2025, o México oferece aos fornecedores tanto alavancagem de centros de entrega como uma base de clientes domésticos em crescimento.

Panorama Competitivo

A intensidade competitiva permanece elevada, mas estruturalmente matizada. Os integradores globais—IBM, Accenture e Microsoft—mantêm amplitude em consultoria, nuvem e serviços gerenciados, capturando eficiências de escala e participação na carteira dos clientes. Os desafiantes de nível médio aproveitam profunda expertise vertical e entrega centrada em plataformas para superar rivais maiores em nichos específicos. O fluxo anual de negócios de cerca de 100 aquisições no valor de USD 20 bilhões sublinha uma corrida para assegurar capacidades avançadas de análise, cibersegurança e automação.

Apesar do volume, menos de 20% das aquisições desbloqueiam totalmente as sinergias de vendas cruzadas, criando uma abertura para empresas ágeis com manuais de integração disciplinados. Os entrantes nativos da nuvem aproveitam a infraestrutura como código, AIOps e pipelines de DevSecOps para entregar serviços mais rápidos, mais baratos e mais transparentes. Os especialistas próximos combinam competitividade de custos com fusos horários alinhados, enquanto as consultorias nativas de IA exploram estruturas proprietárias de modelos de linguagem de grande escala para acelerar a entrega e diferenciar a propriedade intelectual.

Os investimentos estratégicos focam-se em estruturas de serviços baseadas em resultados, catálogos de serviços orientados por IA e painéis de sustentabilidade que quantificam as economias de carbono. Os fornecedores que incorporam análise preditiva em contratos gerenciados podem garantir disponibilidade e desempenho, traduzindo SLAs técnicos em KPIs ao nível do conselho de administração. Os campos de batalha emergentes incluem a orquestração de tecido de dados em nuvem híbrida, assessoria em ética e conformidade de IA e gémeos digitais específicos da indústria.

Líderes do Setor de Serviços de TI da América do Norte

IBM

Microsoft Corporation

TCS Limited

Wipro Limited

Amazon Web Services (AWS) Professional Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Shield Technology Partners angariou mais de USD 100 milhões para expandir a sua rede nos EUA e os serviços gerenciados habilitados por IA, estabelecendo inicialmente parceria com quatro empresas regionais.

- Junho de 2025: A NWN Corporation adquiriu a InterVision Systems para reforçar as suas ofertas de experiência do cliente, cibersegurança e infraestrutura inteligente.

- Abril de 2025: A H.I.G. Capital fundiu a Converge Technology Solutions e a Mainline Information Systems, formando a Pellera Technologies numa operação de USD 910 milhões.

- Março de 2025: A CGI adquiriu a Momentum Technologies, adicionando 250 profissionais de análise para reforçar os serviços de IA e BI.

Âmbito do Relatório do Mercado de Serviços de TI da América do Norte

Os serviços de TI da América do Norte utilizam tecnologia e expertise empresarial para ajudar as organizações a criar, gerir e otimizar a informação e os processos de negócio.

O Mercado de Serviços de TI da América do Norte está segmentado por Tipo (Consultoria e Implementação de TI, Terceirização de TI, Terceirização de Processos de Negócio), Utilizador Final (Indústria Transformadora, Governo, BFSI, Saúde, Comércio a Retalho e Bens de Consumo, Logística) e País.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Consultoria e Implementação de TI |

| Serviços Gerenciados |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócio (BPO) |

| Outros Tipos de Serviço |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Governo e Setor Público |

| Indústria Transformadora |

| Saúde e Ciências da Vida |

| Comércio a Retalho e Bens de Consumo |

| Logística e Transporte |

| Outros Setores de Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Serviços Gerenciados | |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócio (BPO) | |

| Outros Tipos de Serviço | |

| Por Modelo de Implantação | Local |

| Nuvem | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Setor de Usuário Final | BFSI |

| Governo e Setor Público | |

| Indústria Transformadora | |

| Saúde e Ciências da Vida | |

| Comércio a Retalho e Bens de Consumo | |

| Logística e Transporte | |

| Outros Setores de Usuário Final | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Serviços de TI da América do Norte?

O mercado atingiu USD 591,58 bilhões em 2026 e está projetado para crescer até USD 836,31 bilhões até 2031 a um CAGR de 7,17%.

Qual tipo de serviço detém a maior participação?

A consultoria e implementação de TI lidera com 45,02% da receita de 2025, refletindo a demanda por orientação estratégica em programas de transformação complexos.

Por que os serviços gerenciados estão a crescer mais rapidamente do que outros segmentos?

A precificação baseada em resultados, a automação de serviços alimentada por IA e a necessidade de gestão de nuvem híbrida 24/7 estão a impulsionar um CAGR de 8,22% nos serviços gerenciados.

Qual país é o mercado de crescimento mais rápido?

O Canadá está previsto para se expandir a um CAGR de 7,86% até 2031 graças a estratégias digitais governamentais de apoio e ao crescente investimento em cibersegurança.

Qual é a maior restrição ao crescimento do mercado?

A grave escassez de talentos está a inflar os salários e a limitar a capacidade de entrega, reduzindo a perspetiva de CAGR em cerca de 2,3%.

Como é que os fornecedores se estão a diferenciar num panorama competitivo saturado?

As empresas líderes incorporam IA na prestação de serviços, investem em centros de talentos próximos e adotam contratos baseados em resultados que vinculam os honorários aos resultados empresariais dos clientes.

Página atualizada pela última vez em: