Tamanho e Participação do Mercado de Agitadores Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agitadores Industriais por Mordor Intelligence

O tamanho do mercado de agitadores industriais deve crescer de USD 2,80 bilhões em 2025 para USD 2,92 bilhões em 2026 e está previsto para atingir USD 3,61 bilhões até 2031 a um CAGR de 4,33% no período 2026-2031. O mercado de agitadores industriais está sendo impulsionado por grandes programas de capital nos setores de produtos químicos, farmacêuticos e infraestrutura hídrica, onde os sistemas de agitação agora precisam atender simultaneamente a requisitos mais rigorosos de eficiência, higiene e contenção. Os compradores estão atribuindo maior peso ao custo do ciclo de vida do que ao preço de compra inicial, o que está deslocando a demanda para unidades acionadas por inversores de frequência com menor consumo de energia por unidade de produção. Essa mudança está alterando a forma como os fornecedores precificam, posicionam e prestam serviços em seus portfólios, especialmente em aplicações onde a economia de energia pode ser demonstrada em escala. O mercado de agitadores industriais também está sendo moldado pela eletrificação das indústrias de processo, à medida que os operadores substituem equipamentos de velocidade fixa superdimensionados por sistemas controlados eletronicamente, capazes de responder melhor às variações das condições de batelada. A pressão sobre o custo de ligas metálicas e o uso mais amplo de vasos de bioprocesso de uso único na fabricação farmacêutica em pequenos lotes continuam sendo restrições reais, mas o mercado de agitadores industriais continua a ganhar suporte com a demanda por retrofits e novos requisitos de mistura de lamas associados à produção de baterias para veículos elétricos.

Principais Conclusões do Relatório

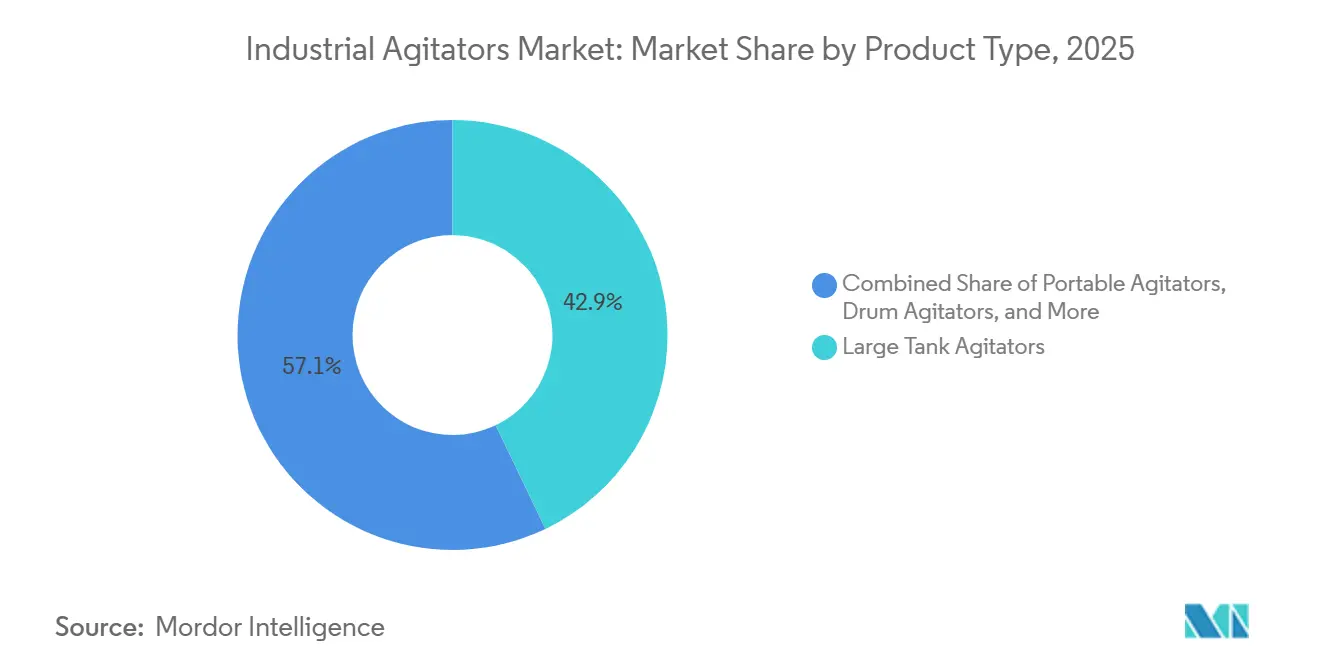

- Por tipo de produto, os agitadores para tanques de grande porte detinham 42,89% do mercado de agitadores industriais em 2025, enquanto os agitadores magnéticos têm projeção de crescimento a um CAGR de 5,12% até 2031.

- Por configuração de montagem, os agitadores de montagem superior detinham 72,32% do mercado de agitadores industriais em 2025, enquanto os projetos de montagem inferior têm previsão de expansão a um CAGR de 4,91% até 2031.

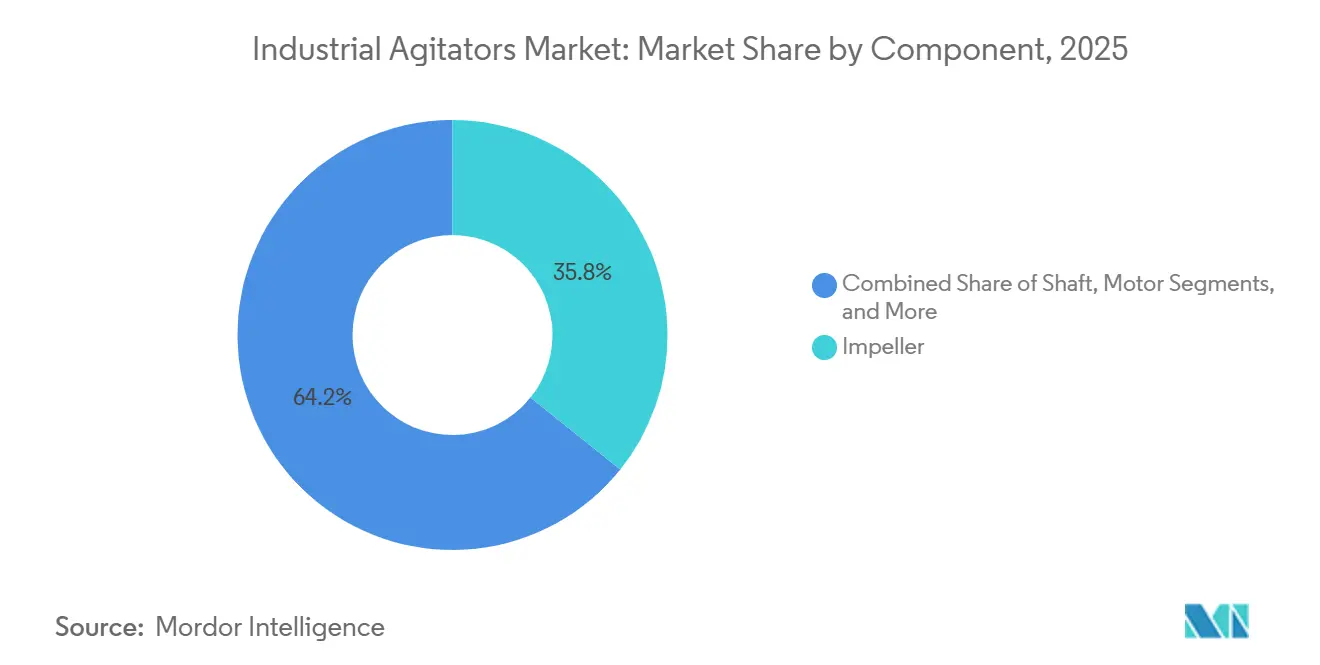

- Por componente, os impulsores responderam por 35,76% do mercado de agitadores industriais em 2025, enquanto os selos e rolamentos devem crescer a um CAGR de 4,84% até 2031.

- Por padrão de fluxo de mistura, o fluxo axial representou 48,84% do mercado de agitadores industriais em 2025, enquanto o fluxo tangencial deve avançar a um CAGR de 4,95% até 2031.

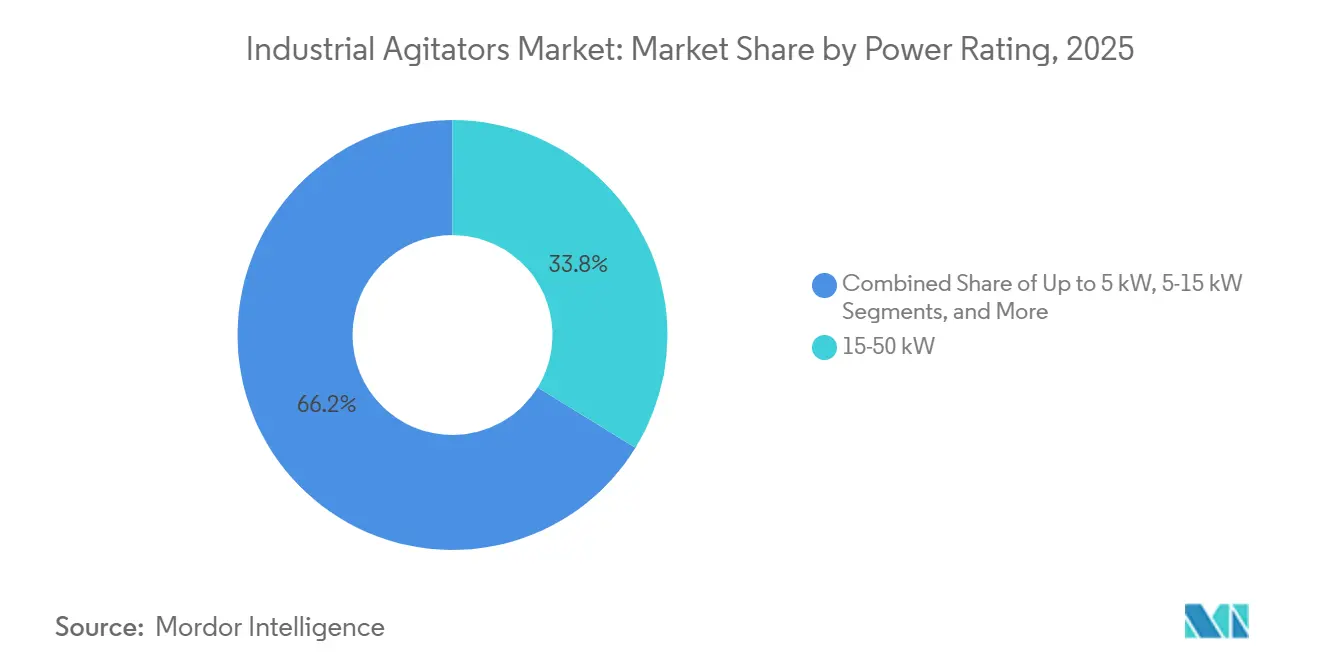

- Por classificação de potência, o segmento de 15-50 kW respondeu por 33,78% do mercado de agitadores industriais em 2025, enquanto o segmento de até 5 kW tem projeção de crescimento a um CAGR de 4,76% até 2031.

- Por indústria de uso final, produtos químicos e petroquímicos detinham 30,33% do mercado de agitadores industriais em 2025, enquanto farmacêuticos e biotecnologia têm previsão de crescimento a um CAGR de 4,69% até 2031.

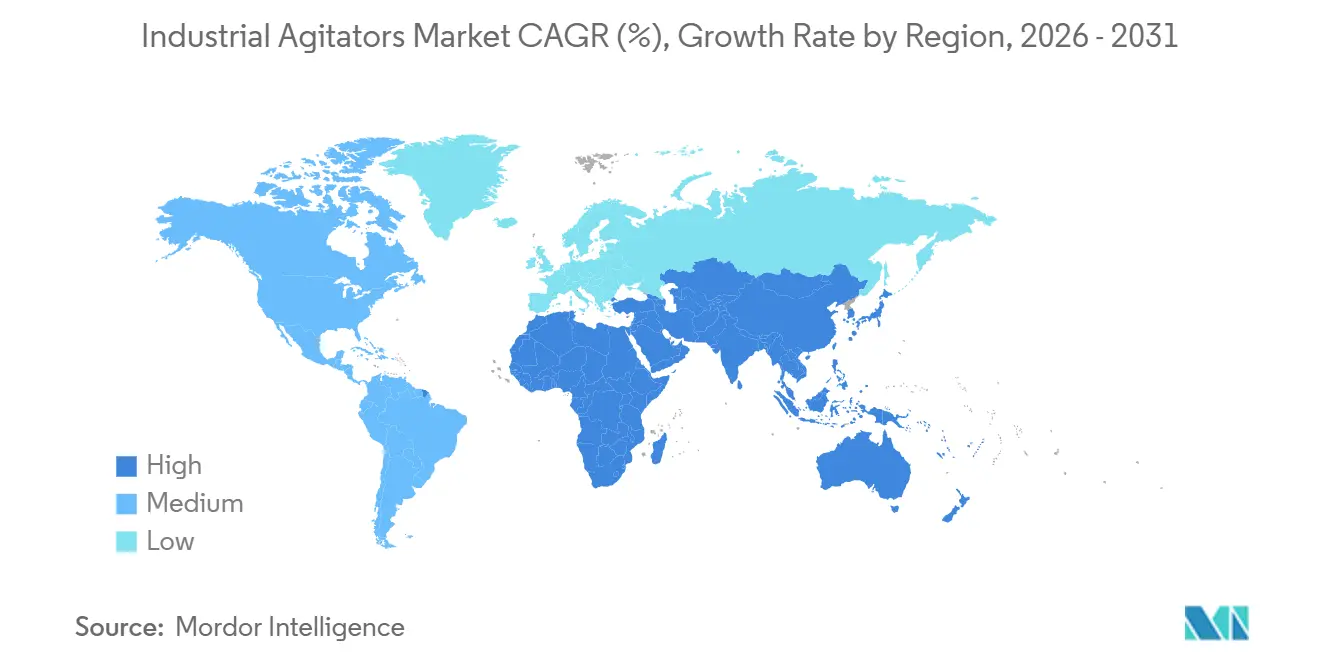

- Por geografia, a Ásia-Pacífico detinha 38,54% do mercado de agitadores industriais em 2025 e também é o segmento regional de crescimento mais rápido, com um CAGR de 4,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Agitadores Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adições de Capacidade Química e Petroquímica | +1.0% | Global, concentrado na Ásia-Pacífico, Oriente Médio e América do Norte | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Retrofit de Tratamento de Águas Residuais e Gastos com Eficiência Energética | +0.8% | Global, mais forte na América do Norte, Europa e centros urbanos da APAC | Médio prazo (2-4 anos) |

| Expansão de Capacidade Farmacêutica e de Bioprocessos | +0.7% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Requisitos de Higiene e Consistência de Batelada em Alimentos e Bebidas | +0.6% | Global, mais forte na América do Norte, Europa e Sudeste Asiático | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Investimentos em Linhas de Mistura de Lamas para Baterias de Veículos Elétricos | +0.3% | Ásia-Pacífico, com expansão para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Migração para Agitadores de Acionamento Magnético em Serviço de Zero Vazamento | +0.2% | Global, mais forte na América do Norte, Europa e Japão | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adições de Capacidade Química e Petroquímica Impulsionam a Aquisição de Agitadores

As adições de capacidade química e petroquímica continuam sendo o principal impulsionador de demanda para o mercado de agitadores industriais, pois cada novo trem de reatores, vaso de polimerização e tanque de efluentes requer uma solução de agitação definida. Esses projetos frequentemente exigem sistemas de grande tanque, alto torque ou entrada lateral, projetados em função do tamanho do vaso, do comportamento do fluido e do regime de processo, em vez de serem selecionados de um catálogo padrão. Isso eleva o valor do equipamento e também estende os prazos de engenharia e entrega em comparação com equipamentos de mistura mais simples. A aquisição, portanto, ocorre no início do ciclo do projeto, e os fornecedores que entram durante a fase de FEED ou projeto detalhado podem garantir especificações antes das adjudicações finais de equipamentos. Esse padrão confere aos fabricantes de equipamentos originais com suporte de engenharia local e profundidade em aplicações de processo uma vantagem clara no mercado de agitadores industriais.

Retrofit de Tratamento de Águas Residuais e Gastos com Eficiência Energética Ampliam a Base Instalada

Os gastos com tratamento de águas residuais estão expandindo o mercado de agitadores industriais por meio de atividades de retrofit, à medida que municípios e operadores industriais substituem misturadores antigos para reduzir o consumo de energia e melhorar a estabilidade do processo. O impulsionador está menos relacionado a uma onda de novas plantas e mais à redução dos custos operacionais enquanto se atendem a expectativas de desempenho mais rigorosas nas instalações existentes. A Xylem relatou que o Distrito de Saneamento de Clifton, no Colorado, reduziu o consumo de energia em mais de 50% e eliminou 99% dos problemas de sedimentação após a atualização para misturadores adaptativos em serviço de vala de oxidação.[1]Xylem, "Misturadores Adaptativos Eliminam 99% dos Problemas de Sedimentação em Valas para o Distrito de Saneamento de Clifton," Water Plant Technology, waterplant.tech A demanda por retrofit também está se ampliando por meio de projetos de digestão anaeróbica e de geração de energia a partir de biogás, onde a mistura em regime contínuo é necessária para manter uniformes os fluxos de lodo e lama. Os operadores estão cada vez mais dispostos a pagar mais antecipadamente quando um fornecedor consegue documentar economias ao longo de um curto período de retorno, o que sustenta o crescimento de valor no mercado de agitadores industriais.

A Expansão da Capacidade Farmacêutica e de Bioprocessos Eleva a Complexidade das Especificações

O investimento farmacêutico e em bioprocessos está elevando o padrão técnico no mercado de agitadores industriais, pois essas instalações exigem maior limpeza, rastreabilidade e contenção do que as aplicações de serviço padrão. A Johnson and Johnson anunciou um investimento superior a USD 1 bilhão em uma instalação de fabricação de terapia celular de próxima geração na Pensilvânia, e a AbbVie anunciou um campus de fabricação farmacêutica de USD 1,4 bilhão em Durham, Carolina do Norte.[2]Johnson and Johnson, "Johnson and Johnson Expande sua Presença nos EUA com Investimento Superior a USD 1 Bilhão em Instalação de Fabricação de Terapia Celular de Próxima Geração na Pensilvânia," BioSpace, biospace.com A Bora Biologics também concluiu uma expansão de USD 30 milhões em San Diego em janeiro de 2026, adicionando capacidade de biorreatores de uso único de 500 L a 2.000 L que ainda depende de sistemas especializados de preparação de meios e tampões. Os requisitos da FDA sob o 21 CFR Parte 211 continuam a impulsionar os projetos de equipamentos em direção a geometrias limpáveis, materiais validados e expectativas de contenção mais rigorosas. Ainda assim, o uso mais amplo de vasos de uso único cria um risco de substituição em tamanhos de lote menores, o que significa que o crescimento nessa parte do mercado de agitadores industriais é forte, mas não ilimitado.

Os Requisitos de Higiene e Consistência de Batelada em Alimentos e Bebidas Elevam os Padrões de Engenharia

Os processadores de alimentos e bebidas estão tratando a seleção de agitadores como uma decisão de higiene e qualidade do produto, o que está elevando o nível médio de especificação no mercado de agitadores industriais. A rastreabilidade e o controle de contaminação agora têm maior peso na seleção de equipamentos, pois os processadores precisam de projetos mais limpos e de um manuseio de batelada mais consistente. Os requisitos da FSMA reforçaram a necessidade de controles preventivos mais robustos e maior disciplina de processo em todas as operações de alimentos. O lançamento do EnSaLine pela Alfa Laval em março de 2026 atendeu diretamente a essa necessidade com uma plataforma higiênica certificada pela 3-A, peças não metálicas em conformidade com a FDA, um projeto totalmente lavável e capacidade de limpeza no local durante a operação.[3]Alfa Laval, "Nova Plataforma de Agitadores da Alfa Laval, Um Marco Revolucionário em Mistura Sem Esforço na Produção Higiênica," Alfa Laval, alfalaval.us O resultado é um mercado de agitadores industriais em dois velocidades, onde os exportadores regulamentados estão migrando para projetos higiênicos premium, enquanto os processadores domésticos sensíveis ao preço continuam adquirindo sistemas mais simples de impulsor em vaso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo do Ciclo de Vida de Agitadores Industriais de Grande Porte | -0.5% | Global, mais agudo em mercados emergentes com orçamentos de manutenção limitados | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Volatilidade do Preço do Aço Inoxidável e de Ligas Metálicas | -0.4% | Global, com maior exposição na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de Mistura de Uso Único em Bioprocessamento de Pequenos Lotes | -0.2% | América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Complexidade de Conformidade com ATEX, Ruído e Selos Mecânicos | -0.2% | Europa, América do Norte e mercados globais de boas práticas de fabricação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Custo do Ciclo de Vida de Agitadores Industriais de Grande Porte Limita a Adoção de Capacidade

O custo do ciclo de vida continua sendo uma restrição significativa para o mercado de agitadores industriais, pois manutenção, substituição de selos, trabalho em caixas de engrenagens, erosão e tempo de inatividade podem superar o preço de compra inicial ao longo de um longo período de serviço. Esse problema é mais visível em mercados sensíveis ao preço, onde os operadores adiam a substituição mesmo após o equipamento ultrapassar sua vida útil de engenharia recomendada. O ônus é maior em serviços abrasivos e de alto teor de sólidos, como mineração, onde o desgaste em selos e impulsores é mais rápido e mais caro de gerenciar. Mesmo em mercados desenvolvidos, as aprovações podem ser mais difíceis de obter porque o custo total de propriedade é menos visível do que em equipamentos rotativos mais simples. Os fornecedores estão respondendo com ferramentas de monitoramento digital e manutenção preditiva, mas o mercado de agitadores industriais ainda enfrenta limites de adoção onde os usuários finais ainda não dispõem dos sistemas de dados necessários para comprovar as economias ao longo do ciclo de vida.

A Volatilidade do Preço do Aço Inoxidável e de Ligas Metálicas Pressiona as Margens e os Prazos dos Projetos

A volatilidade do aço inoxidável e das ligas metálicas está restringindo o mercado de agitadores industriais, pois as peças molhadas, eixos e impulsores em serviço higiênico e de resistência à corrosão dependem fortemente de graus com teor de níquel, como o 316 e o 316L. Quando os níveis de sobretaxa aumentam, os equipamentos de catálogo tornam-se mais difíceis de precificar sem comprimir as margens dos fornecedores. Os projetos personalizados podem repassar parte do aumento por meio de cláusulas de reajuste, mas as unidades padrão geralmente têm menos flexibilidade de precificação. Os compradores também tendem a retardar as decisões de adjudicação quando os custos de matérias-primas são instáveis, pois desejam maior certeza sobre a precificação final dos equipamentos e os orçamentos dos projetos. Isso deixa o mercado de agitadores industriais exposto a janelas de cotação mais curtas, negociações mais longas e menor contribuição em unidades padrão de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância de Tanques de Grande Porte Moldada pela Arquitetura de Processos Químicos

Os agitadores para tanques de grande porte detinham 42,89% da participação do mercado de agitadores industriais em 2025, refletindo seu papel central em vasos químicos, petroquímicos e de tratamento de água que necessitam de mistura em regime contínuo e de alto torque. Esses sistemas geralmente são projetados conforme a especificação do vaso, o que eleva o valor unitário e cria ciclos de pedido a entrega mais longos do que os produtos de catálogo padrão. Os agitadores portáteis atendem a uma camada diferente de demanda em mistura de pequenos lotes, manutenção industrial e trabalho de mistura em campo, onde a facilidade de implantação e a frequência de substituição importam mais do que a personalização. Os agitadores para tambores também continuam relevantes em cosméticos, revestimentos e produtos químicos especiais, pois os usuários valorizam o rápido giro e o manuseio simples em ciclos curtos repetidos.

Os agitadores magnéticos são o tipo de produto de crescimento mais rápido no mercado de agitadores industriais, com um CAGR de 5,12% projetado até 2031, à medida que operadores farmacêuticos e de produtos químicos especiais migram para projetos de zero vazamento. Seu apelo decorre de melhor contenção, menor risco de falha relacionada a selos e maior adequação aos requisitos de limpabilidade, mesmo quando o custo de compra inicial é superior ao das unidades convencionais. As plataformas EnSaLine B e EnSaLine S da Alfa Laval, introduzidas em março de 2026, foram desenvolvidas para serviço higiênico, projeto lavável e acesso mais rápido à manutenção. Outros tipos de produtos, incluindo soluções híbridas usadas em processos especiais de fluxo contínuo, permanecem mais restritos em volume, mas sustentam o mercado de agitadores industriais ao preencher lacunas de aplicação que os sistemas de impulsor padrão nem sempre atendem.

Por Configuração de Montagem: A Entrada Superior Mantém a Escala Enquanto os Sistemas de Montagem Inferior Ganham Prioridade

As configurações de montagem superior responderam por 72,32% da participação do tamanho do mercado de agitadores industriais em 2025, sustentadas por sua base instalada muito ampla em produtos químicos, tratamento de água e mineração. As plantas nesses setores frequentemente preferem a entrada superior porque o acesso ao tanque por cima é simples e a manutenção pode ser gerenciada com os arranjos de içamento aéreo existentes. Os sistemas de montagem lateral continuam importantes na mistura de petróleo bruto e em grandes tanques de armazenamento, onde o diâmetro do vaso e a altura livre tornam a entrada superior menos prática. Isso mantém a combinação tradicional de montagem estável nas indústrias de processo em massa, mesmo com as novas instalações higiênicas adotando layouts diferentes.

Os agitadores de montagem inferior têm previsão de crescimento a um CAGR de 4,91% até 2031 no mercado de agitadores industriais, à medida que os processadores biofarmacêuticos e de alimentos favorecem o processamento em vasos fechados, total drenabilidade e topos de vasos mais limpos. A mudança é estrutural, pois muitas novas plantas estéreis e higiênicas agora especificam esses layouts no início do projeto de processo, em vez de adicioná-los posteriormente. O lançamento do Scaba STA pela Sulzer em julho de 2025 demonstrou que os principais fornecedores ainda estão melhorando a eficiência e o desempenho hidráulico das unidades de entrada superior para defender posições de participação consolidadas.[4]Sulzer, "Sulzer Lança Agitador Vertical Scaba STA de Alta Eficiência Energética," Impeller.net, impeller.net O mercado de agitadores industriais está, portanto, observando uma combinação de montagem que muda por uso final e necessidade de conformidade, em vez de uma migração completa para longe dos equipamentos de montagem superior.

Por Componente: A Competição por Eficiência Concentra-se no Conjunto Central de Mistura

Os impulsores representaram 35,76% da receita em 2025, tornando-os o maior segmento de componentes, pois a geometria e a metalurgia moldam o desempenho do processo mais do que qualquer outro elemento isolado. Na prática, o projeto do impulsor determina o padrão de circulação, o perfil de cisalhamento, a suspensão de sólidos, a dispersão de gás e o consumo de energia, de modo que os compradores o tratam como o principal gerador de valor no conjunto. Os hidrofolios de fluxo axial e as turbinas de fluxo radial continuam sendo os principais formatos para amplas aplicações em processos químicos e de alimentos. A competição está cada vez mais centrada em projetos proprietários que melhoram a eficiência de mistura sem forçar grandes mudanças no projeto do vaso ou na potência do motor instalado.

Os selos e rolamentos têm previsão de expansão a um CAGR de 4,84% até 2031 no mercado de agitadores industriais, à medida que a demanda por substituição aumenta e as expectativas de contenção se intensificam em serviços de alta pureza e perigosos. O crescimento também está sendo sustentado pelo uso mais amplo de arranjos mecânicos duplos e de acionamento magnético em aplicações onde o controle de vazamento importa mais do que o custo inicial do equipamento. A seleção de motores está migrando para as classes de eficiência IE4 e IE5 em aplicações de serviço contínuo, enquanto o projeto de eixos está se tornando mais otimizado por meio de métodos de engenharia digital que reduzem o superdimensionamento desnecessário. Isso torna o conjunto de componentes uma importante fonte de diferenciação de desempenho no mercado de agitadores industriais, e não apenas uma decisão de lista de materiais.

Por Padrão de Fluxo de Mistura: O Fluxo Axial Lidera Enquanto o Fluxo Tangencial Avança em Processos Sensíveis

O fluxo axial detinha 48,84% do mercado em 2025, pois continua sendo a escolha mais eficiente para mistura em massa, suspensão de sólidos e serviço de transferência de calor em grandes vasos industriais. Essa posição está intimamente ligada a aplicações químicas e de tratamento de água, onde a circulação e a vazão importam mais do que o cisalhamento localizado. O fluxo radial ainda tem um papel claro na transferência de massa gás-líquido, especialmente em sistemas de fermentação e reação onde a qualidade da dispersão afeta os resultados do processo. Os eixos com múltiplos impulsores que combinam elementos axiais e radiais estão se tornando mais comuns à medida que os operadores lidam com vasos mais altos e perfis de viscosidade mais complexos.

O fluxo tangencial é o padrão de crescimento mais rápido no mercado de agitadores industriais, com um CAGR de 4,95% esperado até 2031, à medida que os sistemas de fermentação, cristalização e bioprocessos priorizam menor cisalhamento e uma varredura de parede mais controlada. Esses projetos são valorizados porque reduzem o estresse do produto e suportam um manuseio mais estável de formulações sensíveis e processos de crescimento de cristais. A EKATO destacou essa direção por meio de sua abordagem de cristalização baseada no TORUSJET e de sua plataforma modular de hidrogenação para produção de ingredientes farmacêuticos ativos. À medida que o serviço de processo de maior valor se expande, o mercado de agitadores industriais está migrando para uma seleção de fluxo mais específica por aplicação e menos dependência de hábitos de projeto legados.

Por Classificação de Potência: As Unidades de Faixa Intermediária Permanecem Centrais Enquanto os Sistemas de Menor Potência Crescem Mais Rapidamente

A faixa de 15-50 kW detinha 33,78% da receita em 2025, o que reflete sua adequação a uma ampla gama de vasos químicos, hídricos e farmacêuticos de médio porte. Essa faixa se beneficia da ampla disponibilidade de motores, relações de caixa de engrenagens familiares e conjuntos de selos estabelecidos, o que torna a aquisição prática para aplicações industriais comuns. Os sistemas acima de 50 kW continuam essenciais em produtos químicos a granel, mineração e grandes instalações de tratamento, onde o consumo de energia ao longo do ciclo de vida importa mais do que o custo de capital inicial. A faixa de 5-15 kW continua a atender agitadores para tambores, unidades portáteis e trabalho de processo em escala piloto, que tende a gerar demanda frequente por substituição.

O segmento de até 5 kW tem projeção de crescimento a um CAGR de 4,76% até 2031 no mercado de agitadores industriais, à medida que as aplicações adjacentes a laboratórios e de pequenos lotes se expandem. Esses sistemas menores são bem adequados a biorreatores de bancada, vasos de desenvolvimento e linhas de ingredientes especiais, onde a área ocupada e a precisão importam mais do que a potência bruta. Ao mesmo tempo, a melhoria da eficiência dos impulsores pode permitir que os operadores trabalhem em uma faixa de potência mais baixa sem perder o desempenho do processo, moderando o crescimento da receita no meio da faixa. A demanda por classe de potência no mercado de agitadores industriais, portanto, reflete tanto a expansão real quanto a substituição em direção a um projeto de sistema mais eficiente.

Por Indústria de Uso Final: Os Produtos Químicos Ancoram o Volume Enquanto o Setor Farmacêutico Eleva o Valor

Os produtos químicos e petroquímicos responderam por 30,33% da receita em 2025, tornando este o maior grupo de usuários finais, pois a agitação está incorporada nas etapas de reação, mistura, neutralização e cristalização. O segmento permanece amplo e resiliente porque a demanda por equipamentos provém tanto de produtos químicos de base quanto de produtos químicos especiais de maior valor. O tratamento de água e águas residuais adiciona um fluxo constante de demanda por substituição, enquanto as atualizações em alimentos e bebidas estão elevando a qualidade das especificações em direção a sistemas mais higiênicos. Minerais e mineração, papel e celulose, e energia e geração de energia continuam a fornecer uma base confiável para o mercado de agitadores industriais por meio de serviços de alto torque e resistência à abrasão.

Os farmacêuticos e a biotecnologia têm projeção de expansão a um CAGR de 4,69% até 2031 no mercado de agitadores industriais, sustentados por adições de capacidade em biológicos, biossimilares e vacinas. A Bora Biologics concluiu uma expansão de USD 30 milhões em janeiro de 2026, e o local agora suporta prontidão para escala comercial com capacidade adicional de biorreatores de uso único que ainda requer sistemas associados de manuseio de meios e tampões. A AbbVie e a Johnson and Johnson também avançaram com grandes investimentos em fabricação nos EUA em 2026, o que sustenta a demanda por sistemas de mistura e formulação de alta especificação. Essa combinação de usuários finais ajuda o setor de agitadores industriais a preservar valor em aplicações premium, mesmo enquanto as classes de serviço padrão permanecem mais expostas à concorrência de preços.

Análise Geográfica

A Ásia-Pacífico detinha 38,54% do tamanho do mercado de agitadores industriais em 2025 e deve expandir a um CAGR de 4,89% até 2031. A região combina o mais profundo pipeline de adições de infraestrutura química, farmacêutica e hídrica, o que mantém ativa tanto a demanda padrão quanto a demanda por equipamentos projetados sob medida. A China e a Índia continuam sendo centrais nesse padrão, pois grandes investimentos em processos e ecossistemas de fabricação doméstica em expansão sustentam uma base de aquisição mais ampla. A Coreia do Sul adiciona outra camada premium por meio da expansão em biológicos, onde sistemas de processamento em aço inoxidável e híbridos continuam sendo comissionados para produção de maior valor. A WuXi Biologics anunciou a conclusão estrutural e a chegada de equipamentos-chave em seu local de fabricação comercial microbiana em Chengdu, China, em abril de 2026, reforçando a posição da China na demanda por equipamentos relacionados a bioprocessos.

A América do Norte e a Europa juntas formam o outro grande centro de receita para o mercado de agitadores industriais, sustentado pela relocalização farmacêutica, retrofits de águas residuais e atualizações de equipamentos para uso alimentar. Nos Estados Unidos, a AbbVie, a Johnson and Johnson e a Amgen anunciaram grandes compromissos de fabricação que sustentam a demanda por agitação em conformidade com as boas práticas de fabricação em sistemas de upstream, formulação e utilidades. A Europa está observando um ciclo de substituição mais forte em unidades acionadas por inversores de frequência, à medida que os processadores se concentram em controle mais rigoroso e menor consumo de energia em serviço contínuo. A Alemanha continua sendo o principal mercado de valor europeu, pois reúne produtos químicos especiais, farmacêuticos e processamento de alimentos em uma base industrial concentrada.

A América do Sul, o Oriente Médio e a África representam bolsões de crescimento menores, mas importantes, no mercado de agitadores industriais. A Arábia Saudita e os Emirados Árabes Unidos são liderados por petroquímicos downstream e dessalinização, enquanto a África depende mais de infraestrutura de águas residuais e serviços de agitação relacionados à mineração. O Brasil e a Argentina sustentam o processamento de alimentos e os produtos químicos industriais, embora a pressão cambial possa atrasar os compromissos de projetos e estender os ciclos de substituição. À medida que as bases instaladas envelhecem nessas regiões, os serviços, retrofits e trabalhos de atualização estão se tornando uma parte maior do mercado de agitadores industriais do que a demanda por novas instalações isoladamente.

Cenário Competitivo

O mercado de agitadores industriais apresenta consolidação moderada no nível global e clara fragmentação entre fornecedores regionais e especialistas. Um pequeno grupo de fabricantes de equipamentos originais multinacionais, incluindo ITT, Alfa Laval, Sulzer e EKATO, compete principalmente com base na profundidade de engenharia de aplicações, cobertura da base instalada e força no pós-venda, em vez de apenas no preço unitário. A conclusão pela ITT de sua aquisição da SPX FLOW por USD 4,775 bilhões em março de 2026 foi a mudança de propriedade mais importante do setor e trouxe Lightnin, Philadelphia Mixing, Plenty e Milton Roy Mixing para um único guarda-chuva de equipamentos de processo. Essa combinação confere ao negócio um portfólio de mistura mais amplo, maior alcance de serviços e mais espaço para distribuir os gastos com pesquisa e desenvolvimento entre as marcas. Ao mesmo tempo, muitos fabricantes regionais e especialistas em aplicações continuam a ganhar pedidos de serviço padrão ao oferecer menor custo e entrega mais rápida, o que impede que o mercado de agitadores industriais se torne altamente concentrado.

A Alfa Laval está seguindo uma estratégia de equipamento mais serviço no mercado de agitadores industriais por meio de sua plataforma EnSaLine, que combina mistura higiênica com suporte de manutenção preditiva por meio do sensor Clariot VX. A Sulzer está defendendo posições consolidadas de entrada superior ao melhorar o desempenho hidráulico e a eficiência na linha Scaba STA. A EKATO continua a competir por meio de expertise específica em processos de cristalização, hidrogenação, mistura com indução de gás e aplicações relacionadas ao lítio. Esses movimentos mostram que o mercado de agitadores industriais está sendo moldado pela adequação tecnológica, capacidade de conformidade e suporte ao ciclo de vida, em vez de simplesmente pela amplitude do catálogo.

Especialistas menores, como Dynamix Agitators e Sharpe Mixers, ainda competem de forma eficaz porque podem se mover mais rapidamente e adaptar equipamentos a casos de uso específicos sem a mesma estrutura de custos indiretos dos grandes fabricantes de equipamentos originais. Outra mudança está emergindo da fabricação de baterias, onde a preparação de lamas de eletrodos requer mistura de alta viscosidade e um caminho de qualificação diferente das indústrias de processo tradicionais. Os fornecedores que conseguem comprovar economia de energia, desempenho de contenção e intervalos de serviço mais rápidos estão melhor posicionados para proteger o preço e aprofundar a penetração no pós-venda. Isso mantém o mercado de agitadores industriais tecnicamente diferenciado, mesmo enquanto a concorrência regional permanece ativa nas categorias de equipamentos padrão.

Líderes do Setor de Agitadores Industriais

SPX FLOW Inc.

Xylem Inc.

Alfa Laval AB

Sulzer Ltd.

EKATO Holding GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A AbbVie anunciou um investimento de USD 1,4 bilhão para construir um campus de fabricação farmacêutica de 185 acres em Durham, Carolina do Norte, integrando fabricação avançada e tecnologias de laboratório baseadas em IA para produtos de imunologia, neurociência e oncologia, com início da construção em 2026 e conclusão prevista para o final de 2028. A instalação exigirá sistemas de agitação substanciais em conformidade com as boas práticas de fabricação nas operações de formulação e bioprocesso upstream, reforçando os EUA como mercado primário para agitadores de grau farmacêutico.

- Abril de 2026: A WuXi Biologics anunciou a conclusão estrutural e a chegada de equipamentos-chave em seu local de fabricação comercial microbiana em Chengdu, China, com meta de liberação para produção em conformidade com as boas práticas de fabricação até o final de 2026, com capacidade de fermentador de 15.000 L permitindo até 110 lotes de substância medicamentosa por ano e potencial de expansão de longo prazo de até 60.000 L. A instalação também conta com a primeira linha de liofilização de câmara dupla da China e uma capacidade de enchimento de mais de 10 milhões de frascos por ano, representando um importante evento de escalonamento para a demanda de agitação de bioprocesso de alta precisão.

- Março de 2026: A Alfa Laval lançou a plataforma de agitadores EnSaLine em 17 de março de 2026, introduzindo uma linha de mistura higiênica para produção de alimentos, laticínios, bebidas e farmacêuticos que reduz o consumo de energia em até 80% em comparação com tecnologias comparáveis, com certificação 3-A, peças não metálicas em conformidade com a FDA, capacidade de limpeza no local durante a operação e um conjunto de selo e rolamento baseado em cartucho com manutenção possível em menos de 30 minutos por um único técnico.

- Março de 2026: A ITT Inc. concluiu a aquisição da SPX FLOW em 2 de março de 2026, por uma contraprestação total de USD 4,775 bilhões financiada por uma combinação de caixa e ações, combinando o segmento de Processo Industrial da ITT com as marcas Lightnin, Philadelphia Mixing Solutions, Plenty Mixers e Milton Roy Mixing da SPX FLOW dentro do segmento renomeado de Tecnologias de Fluxo. A transação concentra materialmente a propriedade de 4 marcas globais de agitadores e deve acelerar a pesquisa e o desenvolvimento compartilhados em todo o portfólio de mistura.

Escopo do Relatório Global do Mercado de Agitadores Industriais

O Relatório do Mercado de Agitadores Industriais é Segmentado por Tipo de Produto (Agitadores para Tanques de Grande Porte, Agitadores Portáteis, Agitadores para Tambores, Agitadores Magnéticos e Outros Tipos de Produtos), Configuração de Montagem (Montagem Superior, Montagem Lateral e Montagem Inferior), Componente (Impulsor, Eixo, Motor e Selos e Rolamentos), Padrão de Fluxo de Mistura (Fluxo Axial, Fluxo Radial e Fluxo Tangencial), Classificação de Potência (Até 5 kW, 5–15 kW, 15–50 kW e Acima de 50 kW), Indústria de Uso Final (Produtos Químicos e Petroquímicos, Tratamento de Água e Águas Residuais, Alimentos e Bebidas, Farmacêuticos e Biotecnologia, Minerais e Mineração, Papel e Celulose, Energia e Geração de Energia, Outras Indústrias de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Agitadores para Tanques de Grande Porte |

| Agitadores Portáteis |

| Agitadores para Tambores |

| Agitadores Magnéticos |

| Outros Tipos de Produtos |

| Montagem Superior |

| Montagem Lateral |

| Montagem Inferior |

| Impulsor |

| Eixo |

| Motor |

| Selos e Rolamentos |

| Fluxo Axial |

| Fluxo Radial |

| Fluxo Tangencial |

| Até 5 kW |

| 5–15 kW |

| 15–50 kW |

| Acima de 50 kW |

| Produtos Químicos e Petroquímicos |

| Tratamento de Água e Águas Residuais |

| Alimentos e Bebidas |

| Farmacêuticos e Biotecnologia |

| Minerais e Mineração |

| Papel e Celulose |

| Energia e Geração de Energia |

| Outras Indústrias de Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Agitadores para Tanques de Grande Porte | ||

| Agitadores Portáteis | |||

| Agitadores para Tambores | |||

| Agitadores Magnéticos | |||

| Outros Tipos de Produtos | |||

| Por Configuração de Montagem | Montagem Superior | ||

| Montagem Lateral | |||

| Montagem Inferior | |||

| Por Componente | Impulsor | ||

| Eixo | |||

| Motor | |||

| Selos e Rolamentos | |||

| Por Padrão de Fluxo de Mistura | Fluxo Axial | ||

| Fluxo Radial | |||

| Fluxo Tangencial | |||

| Por Classificação de Potência | Até 5 kW | ||

| 5–15 kW | |||

| 15–50 kW | |||

| Acima de 50 kW | |||

| Por Indústria de Uso Final | Produtos Químicos e Petroquímicos | ||

| Tratamento de Água e Águas Residuais | |||

| Alimentos e Bebidas | |||

| Farmacêuticos e Biotecnologia | |||

| Minerais e Mineração | |||

| Papel e Celulose | |||

| Energia e Geração de Energia | |||

| Outras Indústrias de Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão para agitadores industriais?

O mercado de agitadores industriais era de USD 2,80 bilhões em 2025, está avaliado em USD 2,92 bilhões em 2026 e tem previsão de atingir USD 3,61 bilhões até 2031 a um CAGR de 4,33%.

Qual tipo de produto lidera a demanda por agitadores industriais?

Os agitadores para tanques de grande porte lideraram com 42,89% de participação em 2025, pois são essenciais em vasos químicos, petroquímicos e de tratamento de água que requerem mistura em regime contínuo.

Qual região está crescendo mais rapidamente para equipamentos de mistura industrial?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 4,89% até 2031, sustentada por adições de infraestrutura química, farmacêutica e hídrica.

Por que os agitadores magnéticos estão ganhando espaço?

Os agitadores magnéticos têm projeção de crescimento a um CAGR de 5,12%, pois o serviço de zero vazamento, a contenção e os requisitos de processo higiênico estão se tornando mais importantes em farmacêuticos e produtos químicos especiais.

Qual grupo de usuários finais está criando a demanda mais forte por equipamentos premium?

Os farmacêuticos e a biotecnologia devem crescer a um CAGR de 4,69% até 2031, e esse segmento normalmente requer sistemas de mistura de maior especificação e em conformidade com as boas práticas de fabricação.

Qual é a principal mudança de compra que está moldando a concorrência entre fornecedores?

Os compradores estão migrando do preço de compra inicial para o custo total do ciclo de vida, o que favorece sistemas acionados por inversores de frequência, projetos de maior eficiência e suporte mais robusto no pós-venda.

Página atualizada pela última vez em: