Tamanho e Participação do Mercado de NOR Flash do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

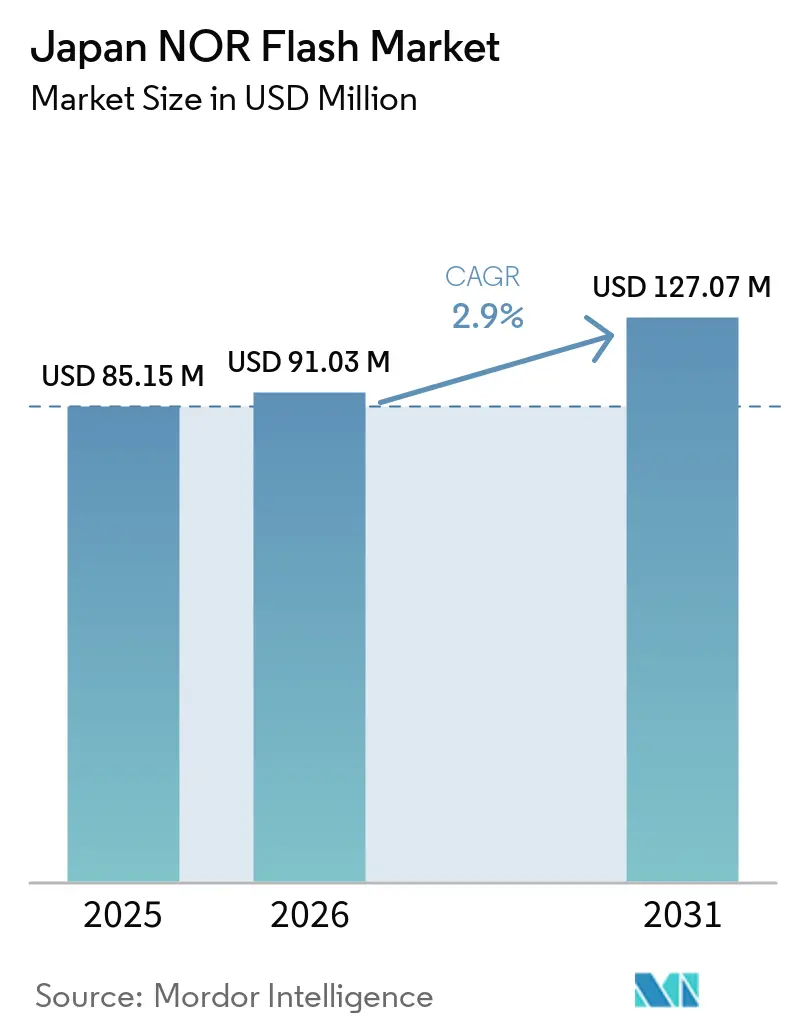

| Tamanho do mercado no ano base (2025) | 85.15 Milhões de dólares |

| Tamanho do Mercado (2026) | 91.03 Milhões de dólares |

| Tamanho do Mercado (2031) | 127.07 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NOR Flash do Japão por Mordor Intelligence

Espera-se que o tamanho do mercado de NOR Flash do Japão aumente de USD 91,03 milhões em 2026 para atingir USD 127,07 milhões até 2031, crescendo a um CAGR de 2,90% ao longo de 2026-2031. Uma expansão moderada está sendo liderada por componentes de maior densidade projetados em sistemas avançados de assistência ao condutor, arquiteturas automotivas zonais, unidades de rádio Open RAN e controladores de IA de borda. A eletrificação de veículos aumenta o volume de firmware por carro, as fábricas que avançam em direção à Sociedade 5.0 precisam de armazenamento de código com inicialização instantânea, e os fabricantes de displays que substituem LCD por OLED integram firmware de controlador de temporização maior. O apoio governamental é relevante: o Ministério da Economia, Comércio e Indústria (METI) mapeou JPY 9,4 trilhões (USD 59 bilhões) em subsídios para semicondutores, favorecendo fornecedores que montam ou fabricam no Japão. Ao mesmo tempo, as interfaces NOR paralela, Octal e xSPI, e componentes abaixo de 1,8 V ganham participação à medida que os projetistas de sistemas buscam vantagens em tempo de inicialização e consumo de energia. A intensidade competitiva permanece moderada: Infineon, Renesas, Winbond e Macronix dominam os projetos automotivos e industriais, enquanto nichos orientados a custo atraem concorrentes chineses.

Principais Conclusões do Relatório

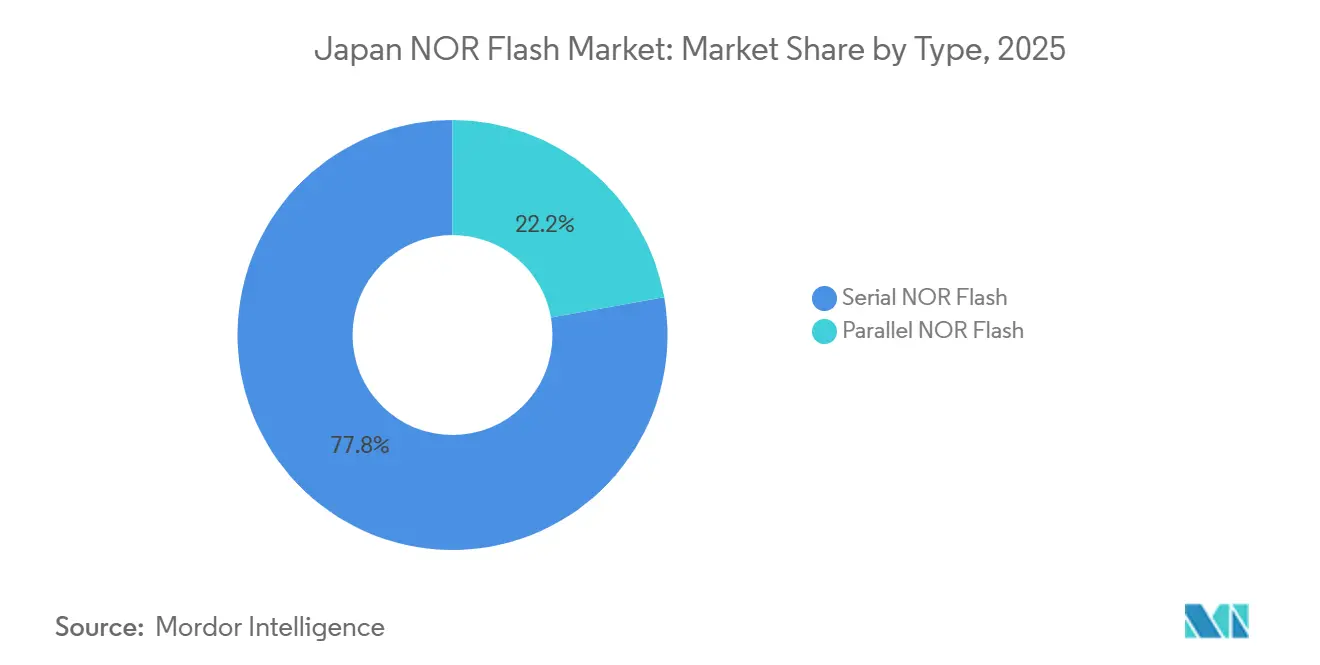

- Por tipo de NOR Flash, a NOR Flash Serial liderou com 77,81% da participação do mercado de NOR Flash do Japão em 2025, enquanto a NOR paralela tem previsão de expansão a um CAGR de 3,26% até 2031.

- Por interface, o Quad SPI capturou 49,12% da participação de receita do mercado de NOR Flash do Japão em 2025, mas Octal e xSPI têm projeção de crescimento a um CAGR de 4,62% até 2031.

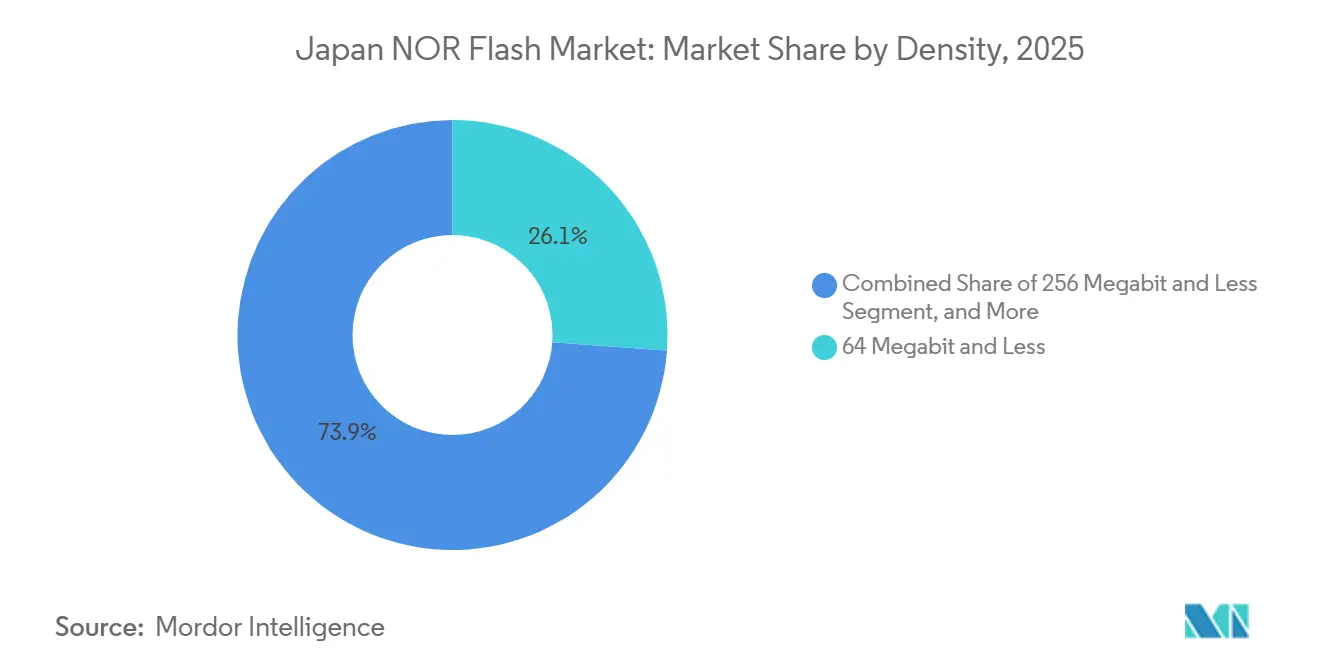

- Por densidade, dispositivos de 64 Mb e menos detinham 26,14% da participação do tamanho do mercado de NOR Flash do Japão em 2025, enquanto densidades acima de 256 Mb devem crescer a um CAGR de 5,93% até 2031.

- Por tensão, a classe 3 V dominou com 56,83% de participação do mercado de NOR Flash do Japão em 2025, e o segmento abaixo de 1,8 V tem projeção de expansão a um CAGR de 4,36% até 2031.

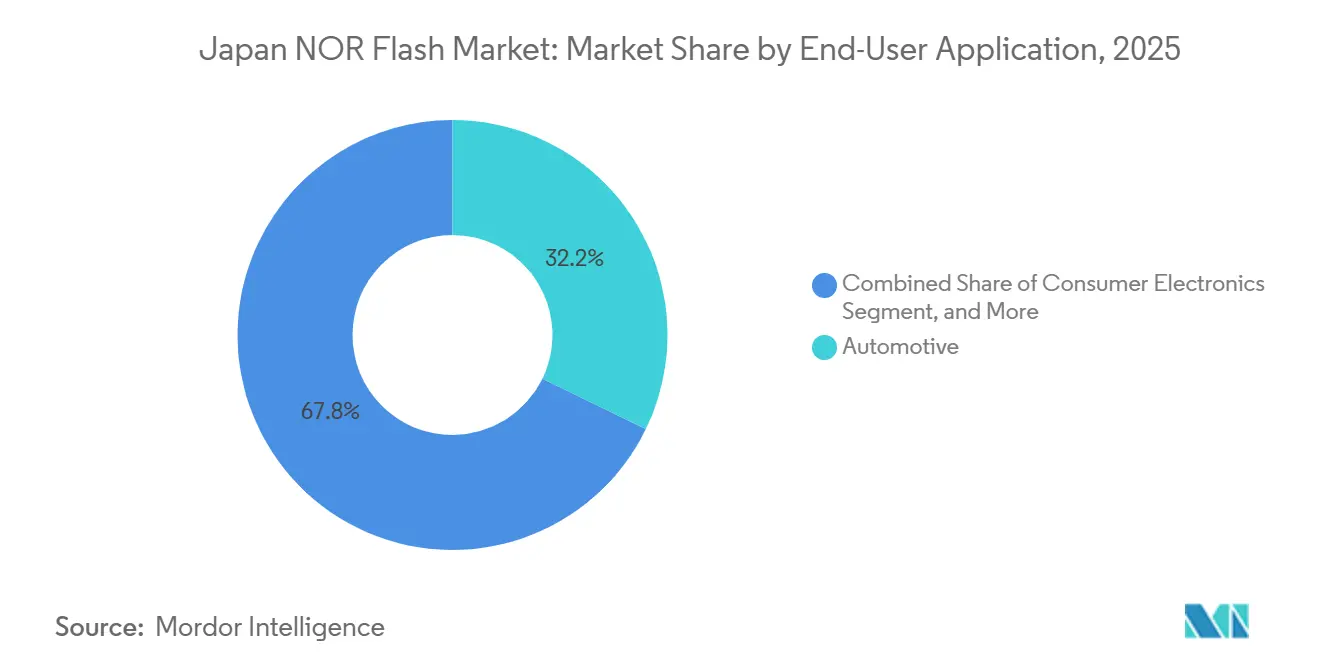

- Por aplicação do usuário final, o setor automotivo respondeu por 32,22% do tamanho do mercado de NOR Flash do Japão em 2025 e avança a um CAGR de 5,85% até 2031.

- Por nó de tecnologia de processo, 55 nm respondeu por 40,82% do tamanho do mercado de NOR Flash do Japão em 2025, enquanto 28 nm e abaixo tem projeção de crescimento a um CAGR de 6,22% em 2031.

- Por tipo de embalagem, WLCSP/CSP respondeu por 38,21% do tamanho do mercado de NOR Flash do Japão em 2025 e avança a um CAGR de 3,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de NOR Flash do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de NOR Flash Embarcada em ECUs Automotivas Impulsionada pelo Crescimento de ADAS e Veículos Elétricos no Japão | +1.20% | Clusters de Aichi, Hiroshima, Kanagawa | Médio prazo (2-4 anos) |

| Demanda por Memória de Alta Confiabilidade em Automação Industrial no Âmbito das Iniciativas da Sociedade 5.0 | +0.70% | Região metropolitana de Osaka, Nagoya, Tóquio | Longo prazo (≥ 4 anos) |

| Transição de Painéis LCD para OLED e MicroLED Exigindo NOR de Maior Densidade para Controladores de Temporização | +0.50% | Nacional, transbordamento de exportações | Médio prazo (2-4 anos) |

| Expansão de Estações Base 5G e Hardware O-RAN Exigindo Armazenamento Rápido de Código de Inicialização | +0.40% | Centros urbanos, corredores industriais | Curto prazo (≤ 2 anos) |

| Localização da Cadeia de Suprimentos de Semicondutores no Âmbito dos Programas de Resiliência do METI | +0.30% | Nacional | Longo prazo (≥ 4 anos) |

| Surgimento de Dispositivos de IA de Borda Exigindo Armazenamento de Código com Inicialização Instantânea em Ambientes Adversos | +0.30% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de NOR Flash Embarcada em ECUs Automotivas

Os fabricantes de veículos japoneses estão consolidando múltiplos domínios de controle em arquiteturas zonais que dependem de NOR Flash de alta densidade para tempos de inicialização inferiores a um segundo e atualizações de firmware via rede. A família SEMPER certificada ASIL-D da Infineon, a linha GD25/55 da GigaDevice e o componente Octal de 400 MB/s da Macronix receberam aprovações de segurança automotiva, fornecendo aos fornecedores de primeiro nível blocos de construção certificados.[1]GigaDevice Semiconductor Inc., "Série NOR Flash GD25/55 Obtém Certificação ASIL-D," gigadevice.com O crescente volume de produção de veículos elétricos e mandatos mais rígidos de ADAS ampliam as imagens de firmware, de modo que cada carro agora embarca mais bits de NOR mesmo com a redução no número de ECUs. A plataforma 2026 da Subaru utilizando microcontroladores AURIX da Infineon exemplifica essa mudança, reforçando a ligação do mercado de NOR Flash do Japão com a produção automotiva doméstica.[2]Macronix International Co., Ltd., "NOR Flash Octal MXSMIO Alcança Conformidade ASIL-D," macronix.com

Demanda por Memória de Alta Confiabilidade em Automação Industrial

A Sociedade 5.0 está impulsionando as fábricas em direção à convergência ciberfísica, com o METI alocando JPY 29,5 bilhões (USD 0,19 bilhão) para semicondutores de IA de borda projetados para inicializar instantaneamente e suportar condições extremas de fábrica.[3]Infineon Technologies AG, "Família NOR Flash SEMPER Obtém Certificação ASIL-D," infineon.com Esses avanços são críticos, pois os controladores que operam em redes 5G privadas requerem capacidades de inicialização determinísticas. A memória NOR Flash, com seu recurso de execução no local, elimina a latência associada ao sombreamento NAND, tornando-a uma escolha preferida. Para atender a essas demandas, os fornecedores estão qualificando produtos com faixas de temperatura mais amplas e códigos de correção de erros aprimorados. Esse alinhamento dos roteiros de produtos com os clusters de automação japoneses está fomentando a inovação e apoiando o avanço do país em direção à manufatura avançada.

Transição de Painéis LCD para OLED e MicroLED

Os fabricantes de displays que fazem a transição para tecnologias OLED e MicroLED precisam armazenar tabelas de calibração maiores nos controladores de temporização. À medida que as densidades de pixels aumentam, os tamanhos de firmware estão ultrapassando 128 Mb, impulsionando a demanda por memória NOR Flash com capacidades superiores a 256 Mb. Essa tendência não se limita aos mercados domésticos, pois muitos painéis produzidos no Japão são exportados para a Coreia do Sul e a China. A mudança para densidades mais altas beneficia os fornecedores que utilizam nós de 28 nm, onde o custo por bit é reduzido. Espera-se que esse desenvolvimento fortaleça a perspectiva de volume de longo prazo para o mercado de NOR Flash do Japão, alinhando-se à crescente demanda por tecnologias de display avançadas.

Expansão de Estações Base 5G e Hardware O-RAN

O plano de vRAN comercial da NEC visa implantar 50.000 estações base até o exercício fiscal de 2026, com cada unidade de rádio dependendo de memória NOR Flash para processos de inicialização segura. O projeto de interface aberta da NTT DOCOMO enfatiza a necessidade de tempos de inicialização inferiores a 10 segundos, um requisito que a NOR Flash Quad e Octal pode atender sem a DRAM adicional normalmente necessária ao usar NAND. Esse foco em inicialização rápida e segura está alinhado com a densificação de sites de células, o que aumenta significativamente o número de placas equipadas com NOR em uso. Como resultado, espera-se que a demanda por memória NOR Flash aumente, proporcionando um impulso de curto prazo ao mercado. As iniciativas da NEC e da NTT DOCOMO tendem a estabelecer um precedente para outros operadores, impulsionando ainda mais a adoção e o crescimento no setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração Intensiva em Capital para Nós de 28 nm e Abaixo no Ambiente de Fábrica de Alto Custo do Japão | -0.8% | Fábricas domésticas, parceiros fornecedores | Médio prazo (2-4 anos) |

| Adoção Crescente de NAND SLC como Substituto de Menor Custo em Eletrônicos de Consumo | -0.5% | Nacional, fluxos de exportação de consumo | Curto prazo (≤ 2 anos) |

| Capacidade Doméstica Limitada de Litografia Restringindo a Produção de NOR em Alto Volume | -0.3% | Fábricas de nós avançados | Longo prazo (≥ 4 anos) |

| Volatilidade do Iene Inflacionando os Custos de Fotorresiste e Equipamentos Importados | -0.2% | Fornecedores dependentes de materiais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração Intensiva em Capital para Nós de 28 nm e Abaixo

Migrar a NOR embarcada para nós avançados reduz o custo por bit, mas exige ferramental caro. O SuperFlash de 28 nm da SST e da UMC comprova a viabilidade técnica, mas a maioria das linhas domésticas ainda opera em 40-55 nm porque os custos das fábricas japonesas superam os de Taiwan e da China. Os fundos governamentais visam a lógica em vez da NOR madura, de modo que os fornecedores devem absorver margens menores ou terceirizar, reduzindo o ritmo com que o mercado de NOR Flash do Japão acessa capacidade com eficiência de custo.

Adoção Crescente de NAND SLC como Substituto

As células NAND SLC ocupam aproximadamente um quarto da área de silício da NOR, de modo que dispositivos de alto volume, como decodificadores e wearables, estão migrando onde a execução no local é desnecessária. Publicações da Winbond e da Lexar mostram durabilidade comparável à NOR de 55 nm, ampliando a diferença de preço em densidades de 1 Gb e reduzindo a participação da NOR em dispositivos de consumo sensíveis a custo.[4]Winbond Electronics Corporation, "Artigo Técnico sobre Segurança Funcional Automotiva," winbond.com O risco de substituição restringe o potencial de crescimento do setor de NOR Flash do Japão além dos nichos automotivo e industrial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Liderança Serial, Persistência Paralela

Em 2025, os dispositivos seriais capturaram uma participação expressiva de 77,81% do mercado de NOR Flash do Japão. Sua dominância é atribuída ao menor número de pinos e ao formato compacto, que os tornam altamente adequados para aplicações com restrição de espaço, como ECUs e placas de IoT. Esses dispositivos se beneficiam de avanços como o contínuo escalonamento de densidade e a adoção dos modos Octal/xSPI, permitindo-lhes atingir níveis de throughput comparáveis à NOR paralela sem aumentar os custos. Essa combinação de desempenho e eficiência de custo consolidou sua posição como a escolha preferida no mercado. Além disso, sua capacidade de atender às demandas em evolução das aplicações modernas garante sua relevância sustentada. Consequentemente, espera-se que os dispositivos seriais mantenham sua liderança no mercado de NOR Flash do Japão até 2031.

Enquanto isso, a NOR paralela continua a atender uma base de clientes fiel em controladores industriais legados e sistemas aeroespaciais. Esses sistemas dependem de microcontroladores especificamente projetados para barramentos de 16 ou 32 bits, tornando-os incompatíveis com tecnologias mais recentes sem modificações significativas. A transição dessas plataformas exigiria extensos redesenhos de PCB e processos de recertificação, que são demorados e custosos. Como resultado, os usuários frequentemente optam por manter esses sistemas, garantindo a presença contínua do segmento no mercado. Apesar de seu status de nicho, a NOR paralela tem projeção de atingir uma taxa de crescimento respeitável de 3,26%, impulsionada por seu papel crítico no suporte a aplicações legadas. Essa demanda constante ressalta sua importância em casos de uso industriais e aeroespaciais específicos.

Por Interface: Octal e xSPI de Alta Largura de Banda Aceleram

O Quad SPI, respondendo por 49,12% da receita, equilibra custo e velocidade para projetos convencionais. Sua ampla adoção é impulsionada por sua capacidade de atender aos requisitos de desempenho de diversas aplicações sem aumentar significativamente os custos. Por outro lado, o segmento Octal/xSPI está emergindo como o de crescimento mais rápido no mercado de NOR Flash do Japão, com um CAGR de 4,62%. Esse crescimento é atribuído às suas capacidades superiores de largura de banda, que excedem 400 MB/s. Essa alta largura de banda permite que processadores ADAS multinúcleo atinjam prontidão de ignição inferior a um segundo, um requisito crítico para os programas de veículos de 2026. A crescente demanda por sistemas automotivos avançados impulsiona ainda mais a adoção das interfaces Octal/xSPI.

O SPI Simples e Duplo atende a wearables e sensores de casa inteligente sensíveis a preço, que inicializam com pouca frequência e lidam com transmissões de dados modestas. Essas interfaces são particularmente adequadas para aplicações onde a eficiência de custo é prioritária em relação ao alto desempenho. Sua simplicidade e baixo consumo de energia as tornam ideais para dispositivos com funcionalidade limitada e uso intermitente. Apesar dos avanços em outras interfaces, o SPI Simples e Duplo continuará a prosperar em cenários onde o controle do custo da lista de materiais tem precedência. Sua persistência no mercado destaca a demanda contínua por soluções econômicas em casos de uso específicos. Como resultado, permanecem uma parte vital do ecossistema do mercado de NOR Flash.

Por Densidade: O Aumento do Firmware Impulsiona a Adoção de Alta Capacidade

Em 2025, dispositivos com memória de 64 Mb e abaixo responderam por 26,14% das vendas, principalmente em eletrônicos de carroceria e nós de fábrica tradicionais. Esses dispositivos continuam a desempenhar um papel significativo em aplicações onde a eficiência de custo e a funcionalidade básica são priorizadas. No entanto, os avanços tecnológicos levaram ao aumento dos requisitos de memória em determinadas aplicações. Os controladores de domínio ADAS, os controladores de temporização OLED e os rádios Open RAN agora exigem imagens duplas para atualizações à prova de falhas, efetivamente dobrando suas necessidades de memória. Essa mudança impulsionou a adoção de densidades de memória mais altas, particularmente aquelas que excedem 256 Mb. Essas densidades mais altas estão se expandindo a uma taxa de 5,93%, contribuindo significativamente para o crescimento do mercado de NOR Flash do Japão, especialmente em segmentos de produtos premium.

Embora faixas de memória mais baixas, como 2 Mb, ainda atendam a etiquetas de custo ultrabaixo e sensores básicos, suas aplicações estão gradualmente evoluindo. A proliferação de tecnologias de IA de borda está impulsionando a necessidade de capacidades mais avançadas mesmo em projetos sensíveis a custo. Como resultado, espera-se que esses projetos façam a transição para memória de 4 Mb para acomodar bibliotecas de inferência e suportar funcionalidades orientadas por IA. Essa mudança destaca a crescente demanda por capacidades de memória mais altas em diversas aplicações. Embora a transição possa levar tempo, a tendência ressalta a crescente importância da memória para habilitar dispositivos mais inteligentes e eficientes. A evolução dessas faixas mais baixas reflete os avanços tecnológicos mais amplos que moldam o mercado de NOR Flash.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tensão: A Eficiência Energética Favorece a Classe 1,8 V

A classe 3 V dominou com 56,83% de participação em 2025, e o segmento abaixo de 1,8 V tem projeção de expansão a um CAGR de 4,36% até 2031. Embora a classe 3 V continue a liderar nos ecossistemas tradicionais de microcontroladores, cada novo SOC automotivo de 28 nm está sendo lançado com E/S abaixo de 1,2 V. Essa transição está levando os fornecedores a adotar tecnologia NOR de tensão mais baixa, o que reduz significativamente a corrente em espera pela metade. A demanda por essas soluções NOR avançadas está crescendo à medida que as aplicações automotivas priorizam cada vez mais a eficiência energética. No Japão, a participação de mercado para componentes NOR Flash operando abaixo de 1,8 V está aumentando de forma constante, alinhando-se à adoção desses chips. Esse crescimento é ainda apoiado por subsídios do METI, que promovem ativamente o desenvolvimento e o uso de semicondutores energeticamente eficientes. Esses fatores destacam coletivamente a mudança contínua em direção a soluções de tensão mais baixa no setor automotivo.

Os componentes de tensão ampla, variando de 1,65 a 3,6 V, permanecem uma escolha preferida em placas de sinal misto devido à sua versatilidade. Esses componentes são particularmente vantajosos em ambientes onde os periféricos operam em faixas de tensão variadas. Ao acomodar um amplo espectro de requisitos de tensão, eles simplificam o processo de integração e reduzem a necessidade de deslocadores de nível adicionais. Essa capacidade os torna uma solução prática para projetistas que trabalham em sistemas de sinal misto complexos. Além disso, sua capacidade de suportar múltiplos níveis de tensão garante compatibilidade com diversas aplicações. Como resultado, os componentes de tensão ampla continuam a ocupar uma posição significativa no mercado de semicondutores.

Por Aplicação do Usuário Final: Automotivo Supera o Mercado Geral

Em 2025, as aplicações automotivas responderam por 32,22% do valor de mercado e têm projeção de crescimento a uma taxa de 5,85%, impulsionando a expansão do mercado geral de NOR Flash do Japão. Esse crescimento é atribuído à crescente adoção de arquiteturas de domínio consolidadas em veículos. Essas arquiteturas usam menos controladores, mas exigem que cada controlador armazene arquivos de firmware maiores, levando a maiores necessidades de armazenamento de dados. Como resultado, a tendência de aumento de bits por veículo continua a crescer. A demanda do setor automotivo por NOR Flash é ainda impulsionada pelos avanços na tecnologia de veículos e pela integração de sistemas eletrônicos mais sofisticados.

A infraestrutura de comunicação experimenta um impulso temporário com a implantação do Open RAN, prevista para continuar até 2026. Espera-se que essa implantação melhore a flexibilidade e a eficiência da rede, impulsionando a demanda de curto prazo por NOR Flash no setor. No entanto, o setor de eletrônicos de consumo permanece estagnado, principalmente devido à crescente substituição da NOR Flash pela tecnologia NAND. Essa mudança impacta o potencial de crescimento da NOR Flash em dispositivos de consumo. Por outro lado, a automação industrial demonstra resiliência no âmbito das iniciativas de despesas de capital da Sociedade 5.0. A demanda do setor por NOR Flash de alta confiabilidade é particularmente forte em robótica e sistemas de visão, que requerem soluções de memória robustas e confiáveis para suportar processos avançados de automação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nó de Tecnologia de Processo: 28 nm e Abaixo Avança

A produção em 55 nm respondeu por 40,82% da receita em 2025 devido à sua confiabilidade estabelecida em aplicações automotivas. Esse nó permanece uma escolha preferida para aplicações que exigem desempenho e durabilidade comprovados. No entanto, os componentes fabricados em 28 nm e abaixo estão testemunhando o crescimento mais forte, com um CAGR de 6,22%. Esses nós avançados reduzem o custo por bit e permitem capacidades superiores a 512 Mb, tornando-os altamente competitivos. Para atender à crescente demanda, os fabricantes estão terceirizando a produção para fundições com eficiência de custo no exterior. Espera-se que essa tendência continue até que a capacidade de produção doméstica seja suficientemente ampliada.

As linhas de produção legadas de 90 nm continuam a atender mercados de nicho, como aplicações aeroespaciais e médicas. Esses setores priorizam ciclos de vida de várias décadas e confiabilidade em detrimento da densidade, garantindo a sobrevivência de pequenos volumes de produção. As aplicações aeroespaciais frequentemente requerem componentes com vida útil operacional estendida, enquanto os dispositivos médicos exigem alta confiabilidade para operações críticas. Apesar de sua escala limitada, esses nós legados permanecem essenciais para atender às necessidades específicas do mercado. Como resultado, mantêm relevância em setores onde a durabilidade e o desempenho de longo prazo superam a necessidade de densidades mais altas.

Por Tipo de Embalagem: A Miniaturização Favorece WLCSP/CSP

A embalagem em nível de wafer e em escala de chip respondeu por 38,21% da participação de mercado e tem projeção de crescimento a uma taxa de 3,91% durante o período de previsão. Esse crescimento é impulsionado principalmente pela crescente adoção de controladores zonais no setor automotivo, onde a redução da área de placa é um requisito crítico. Essas soluções de embalagem oferecem designs compactos e desempenho aprimorado, tornando-as ideais para aplicações automotivas avançadas. Além disso, sua capacidade de suportar integração de alta densidade está alinhada com as necessidades em evolução dos veículos modernos. À medida que os fabricantes de automóveis continuam a inovar, espera-se que a demanda por embalagem em nível de wafer e em escala de chip aumente de forma constante.

A embalagem QFN (Quad Flat No-lead) e SOIC (Small Outline Integrated Circuit) permanece altamente favorecida em aplicações industriais devido à facilidade de inspeção e retrabalho. Essas características são particularmente valorizadas em ambientes onde a confiabilidade e a manutenção são cruciais. Por outro lado, a embalagem BGA (Ball Grid Array) e FBGA (Fine-pitch Ball Grid Array) é amplamente utilizada em placas de domínio automotivo de alta densidade. Suas capacidades superiores de gerenciamento térmico as tornam indispensáveis para aplicações que exigem dissipação eficiente de calor. À medida que os sistemas automotivos se tornam mais complexos, espera-se que a relevância da embalagem BGA e FBGA cresça, garantindo desempenho e durabilidade ideais.

Análise Geográfica

No Japão, os polos automotivos de Aichi, Hiroshima e Kanagawa dominam o consumo de NOR Flash, abrigando uma confluência de montadoras, fornecedores de primeiro nível e fornecedores de microcontroladores. Essas regiões servem como centros críticos para a cadeia de suprimentos automotiva, onde a demanda por NOR Flash é impulsionada por aplicações automotivas avançadas. Destacando um impulso pela localização, o mapa de subsídios do METI revela um compromisso expressivo de JPY 9,4 trilhões (USD 59 bilhões) para fortalecer as iniciativas domésticas de semicondutores. Esse investimento está alinhado com a estratégia do Japão de reduzir a dependência de fornecedores estrangeiros e fortalecer seu ecossistema de semicondutores. A tendência de localização beneficia particularmente as empresas que realizam montagem ou testes dentro das fronteiras do Japão, garantindo maior controle sobre a produção e a estabilidade da cadeia de suprimentos.

Hiroshima, não apenas um local para a expansão de DRAM da Micron, mas também sede de fornecedores de fotorresiste que atendem a todas as fábricas EUV globais, concede ao Japão uma vantagem estratégica em materiais. Esse papel duplo posiciona Hiroshima como um ator-chave tanto na produção de memória quanto no fornecimento de materiais para semicondutores. No entanto, o cenário de litografia do Japão é um tanto limitado, o que representa desafios para a produção doméstica de NOR Flash avançada. A próxima linha de nanoimprint de 2025 da Canon foca em embalagem avançada, deixando as NORs embarcadas mal atendidas. Consequentemente, uma parcela significativa das NORs de alta densidade para as necessidades automotivas japonesas ainda é produzida em Taiwan ou na China. Essa dependência da produção estrangeira expõe o Japão a riscos como flutuações do iene e desafios de controle de exportações, que poderiam perturbar a cadeia de suprimentos.

Após as perturbações no transporte no Estreito de Ormuz em abril de 2026, a volatilidade cambial levou a um aumento nos preços do fotorresiste importado, destacando os efeitos cascata dos gargalos globais nos custos de componentes locais. Essas perturbações ressaltaram a vulnerabilidade da cadeia de suprimentos de semicondutores do Japão a fatores externos. Em resposta, os formuladores de políticas estabeleceram um fundo de capital de JPY 150 bilhões (USD 0,94 bilhão) no exercício fiscal de 2026, com o objetivo de fomentar a produção doméstica de memórias de baixo consumo. Essa iniciativa reflete o reconhecimento do governo sobre a importância estratégica do mercado de NOR Flash para a resiliência nacional. Ao investir em capacidades de produção local, o Japão visa mitigar os riscos associados às dependências da cadeia de suprimentos global e aumentar sua autossuficiência tecnológica.

Cenário Competitivo

A concorrência no mercado de NOR Flash do Japão é moderadamente fragmentada. Infineon, Renesas, Winbond e Macronix ocupam uma posição dominante no mercado de NOR Flash do Japão, impulsionados por sucessos iniciais em projetos automotivos e compromissos de produção de longa data. Essas empresas consolidaram sua presença no mercado ao entregar consistentemente produtos adaptados aos requisitos automotivos. Atualizações regulares em seus roteiros, incluindo avanços como densidades mais altas e pacotes de segurança ASIL-D, garantem sua competitividade. Sua capacidade de garantir contratos de renovação até 2031 ressalta seu foco estratégico no engajamento de mercado de longo prazo. Enquanto isso, os novos entrantes chineses, apesar de oferecerem preços competitivos e obterem certificações automotivas, enfrentam obstáculos como a construção de credibilidade de marca, o estabelecimento de infraestrutura de suporte local e a navegação em processos de validação estendidos, o que retarda sua entrada no mercado.

A inovação no mercado de NOR Flash do Japão está centrada em avanços na tecnologia de interface e aprimoramentos de segurança. A Macronix lançou sua tecnologia ArmorBoot, integrando mecanismos de raiz de confiança para reforçar a segurança. A Winbond alcançou conformidade ASIL-D com seus componentes Octal, atendendo aos rigorosos padrões de segurança da indústria automotiva. A Renesas simplifica a aquisição combinando NOR Flash com seus microcontroladores, oferecendo uma solução mais integrada e eficiente. Esses avanços tecnológicos não apenas atendem às necessidades atuais do mercado, mas também reforçam a posição de liderança dessas empresas. Ao priorizar a inovação, elas continuam a manter uma vantagem competitiva em um setor em rápida evolução.

Empresas fabless menores, como a Integrated Silicon Solution, estão capitalizando oportunidades de nicho dentro do mercado. Essas empresas se concentram em segmentos onde densidades mais antigas ou disponibilidade estendida de produtos têm precedência sobre alta capacidade. Além disso, oportunidades emergentes em dispositivos de IA de borda e placas Open RAN estão remodelando o cenário do mercado. Essas aplicações enfatizam a velocidade de inicialização e a adaptabilidade em detrimento de relacionamentos estabelecidos, criando novas avenidas de crescimento. Como esses segmentos são menos limitados pelas dinâmicas tradicionais do mercado, eles oferecem aos players menores oportunidades de inovar e competir de forma eficaz. Essa diversificação ressalta a natureza evolutiva do mercado de NOR Flash e destaca o potencial de crescimento em áreas inexploradas.

Líderes do Setor de NOR Flash do Japão

Infineon Technologies AG

Winbond Electronics Corporation

Renesas Electronics Corporation

Macronix International Co., Ltd.

Micron Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O METI emitiu um relatório de fortalecimento da base de manufatura delineando extensões de subsídios para sites de semicondutores avançados, reforçando o impulso pela localização.

- Março de 2026: Infineon e Subaru firmaram parceria para embutir microcontroladores AURIX em veículos elétricos de próxima geração, aumentando o conteúdo de NOR por veículo.

- Fevereiro de 2026: A TSMC confirmou uma atualização de lógica de 3 nm em Kumamoto, sem planos de NOR embarcada, mantendo os clientes locais dependentes do fornecimento offshore.

- Janeiro de 2026: A Macronix obteve conformidade ASIL-D para sua NOR Octal MXSMIO, habilitando inicialização de 400 MB/s para ECUs automotivas zonais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de memória NOR Flash do Japão como a receita no nível do fabricante proveniente de circuitos integrados NOR Flash seriais e paralelos que são fabricados ou vendidos finalmente em dispositivos montados no Japão. Esses CIs desempenham funções de armazenamento de código onde baixa latência de leitura, execução no local e alta durabilidade são críticas em gadgets de consumo, rádios 5G, ECUs automotivas e controladores de fábrica.

Exclusão de Escopo: Memória NAND Flash, DRAM, dispositivos de mudança de fase ou ReRAM, e serviços de montagem de módulos ou placas downstream estão fora de nossos números.

Visão Geral da Segmentação

- Por Tipo de NOR Flash (Valor)

- NOR Flash Serial

- NOR Flash Paralela

- Por Interface (Valor)

- SPI Simples / Duplo

- Quad SPI

- Octal e xSPI

- Por Densidade (Valor)

- 2 Megabits e Menos

- 4 Megabits e Menos (Maior que 2 Mb)

- 8 Megabits e Menos (Maior que 4 Mb)

- 16 Megabits e Menos (Maior que 8 Mb)

- 32 Megabits e Menos (Maior que 16 Mb)

- 64 Megabits e Menos (Maior que 32 Mb)

- 128 Megabits e Menos (Maior que 64 Mb)

- 256 Megabits e Menos (Maior que 128 Mb)

- Maior que 256 Megabits

- Por Tensão (Valor)

- Classe 3 V

- Classe 1,8 V

- Tensão Ampla (1,65 V - 3,6 V)

- Classe Abaixo de 1,8 V (1,2 V e Similar)

- Por Aplicação do Usuário Final (Valor, Volume)

- Eletrônicos de Consumo

- Infraestrutura de Comunicação

- Automotivo

- Industrial

- Outras Aplicações

- Por Nó de Tecnologia de Processo (Valor)

- 90 nm e Mais Antigos

- 65 nm

- 55 nm

- 45 nm

- 28 nm e Abaixo

- Por Tipo de Embalagem (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Outros Tipos de Embalagem

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para validar as descobertas de gabinete, entrevistamos projetistas de chips fabless em Yokohama, gerentes de OSAT, arquitetos de firmware de ECU de primeiro nível e líderes de aquisição em OEMs de estações base G em Kanto, Kansai e Kyushu. Seus insights sobre a migração de densidade em direção a componentes de 128 Mbit, a adoção de SPI em rádios 5G e os obstáculos de qualificação AEC-Q100 refinaram as proporções de uso e as curvas de preço que as fontes de gabinete apenas sugeriam.

Pesquisa de Gabinete

Os analistas compilaram primeiro âncoras disponíveis publicamente, como o índice de produção de peças eletrônicas do METI, arquivos de exportação HS-8542 da Alfândega do Japão, totais de remessas da JEITA e divisões de unidades da WSTS, que nos ajudam a traduzir a produção de wafers para o fluxo de dies embalados. O contexto complementar veio de dados de preços do Banco do Japão, mapeamento de patentes elaborado por meio da Questel, e divulgações financeiras em 10-Ks, arquivamentos Yuho e apresentações para investidores dos principais fornecedores de memória. Onde a visibilidade era limitada, a D&B Hoovers e a Dow Jones Factiva nos forneceram pistas de receita no nível da empresa. Esta lista é ilustrativa; inúmeros bancos de dados adicionais e arquivos de imprensa foram consultados para verificar cruzadamente números e narrativas.

Dimensionamento e Previsão do Mercado

Nosso modelo começa com uma reconstrução de cima para baixo que escala os volumes de produção doméstica de MCU, sem fio e automotivo pelas taxas de penetração de NOR, depois aplica ASPs combinados derivados de alfândega e verificações de canal. Testes cruzados selecionados de baixo para cima, consolidações de fornecedores e cálculos amostrados de ASP × unidade sinalizam lacunas antes dos ajustes. Os principais impulsionadores modelados incluem: 1) ritmo de implantação de estações base 5G, 2) contagens de produção de veículos elétricos e ADAS, 3) aumento médio de densidade de die, 4) variações iene-dólar afetando os ASPs locais, e 5) adições de capacidade de fábrica em 55 nm e abaixo. As previsões dependem de uma regressão multivariada sobreposta a extensões de tendência ARIMA, com faixas de coeficientes validadas por meio de entrevistas de consenso com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por varreduras de anomalias em relação a métricas independentes, revisão por pares por um painel de analistas sênior e, finalmente, uma atualização pré-publicação. A Mordor Intelligence revisita cada conjunto de dados anualmente, acionando atualizações intermediárias quando surgem grandes expansões de capacidade, movimentos de política ou choques de preços.

Por que a Linha de Base de NOR Flash do Japão da Mordor Merece Confiança

Os valores publicados frequentemente diferem porque as empresas escolhem combinações de produtos, recortes geográficos e trajetórias de preços distintos. Nosso escopo disciplinado, exclusivo do Japão, e o ciclo de atualização anual limitam essas distorções.

Os principais impulsionadores de lacunas incluem outros que agrupam NAND com NOR, relatam receitas globais ou incorporam serviços de consultoria ao valor de mercado, enquanto nossa cifra captura o silício NOR puro enviado dentro do Japão a preços de portão de fábrica.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 275,78 M (2025) | ||

| USD 3,07 B (2024) | Consultoria Regional A | Combina NAND e NOR para o Japão, inflando o mercado total endereçável |

| USD 3,22 B (2025) | Consultoria Global B | Relata receitas globais de NOR, não uma visão específica por país |

| USD 5,27 B (2025) | Publicação do Setor C | Adiciona serviços de personalização e aplica escalada de preços otimista |

Em conjunto, a comparação mostra que quando as variáveis são rigorosamente alinhadas às vendas de silício exclusivas do Japão, a linha de base medida da Mordor oferece aos tomadores de decisão um ponto de partida equilibrado e reproduzível, respaldado por etapas transparentes e validação contínua.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de NOR Flash do Japão e qual é a sua taxa de crescimento?

O tamanho do mercado de NOR Flash do Japão está projetado em USD 91,03 milhões em 2026 e tem previsão de atingir USD 127,07 milhões até 2031 a um CAGR de 2,90%, de acordo com a Mordor Intelligence.

Qual segmento de usuário final está se expandindo mais rapidamente?

As aplicações automotivas estão crescendo mais rapidamente, a um CAGR de 5,85%, à medida que a produção de veículos elétricos e a penetração de ADAS aumentam o armazenamento de firmware por carro.

Por que as interfaces Octal e xSPI estão ganhando participação?

Os controladores de domínio automotivo de próxima geração e as unidades de rádio Open RAN requerem velocidades de leitura superiores a 400 MB/s para inicialização inferior a um segundo, tornando Octal e xSPI as interfaces preferidas.

Como a política governamental está influenciando o fornecimento?

O METI comprometeu JPY 9,4 trilhões (USD 59 bilhões) em subsídios para semicondutores e criou fundos de capital para localizar a produção de memória, favorecendo fornecedores com fábricas ou montagem no Japão.

Qual nó de tecnologia lidera a produção atualmente?

O nó de 55 nm detém a maior participação de receita devido à confiabilidade automotiva comprovada, mas os componentes de 28 nm e abaixo são os de crescimento mais rápido à medida que os fornecedores buscam economias de custo por bit.

Qual fator competitivo mais limita os novos entrantes?

Os ciclos de qualificação automotiva de cinco ou mais anos e a necessidade de suporte técnico local tornam difícil para os novos fornecedores deslocar os fornecedores estabelecidos.

Página atualizada pela última vez em: