Tamanho e Participação do Mercado de Motores Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.73% CAGR |

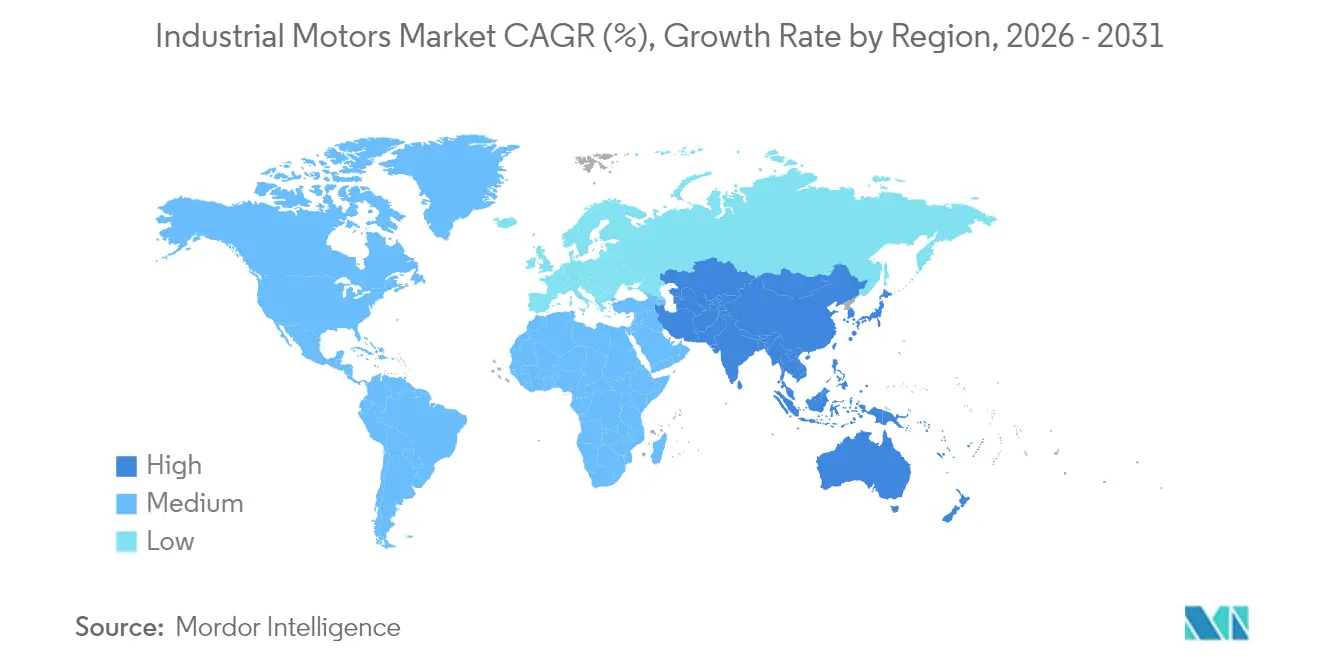

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

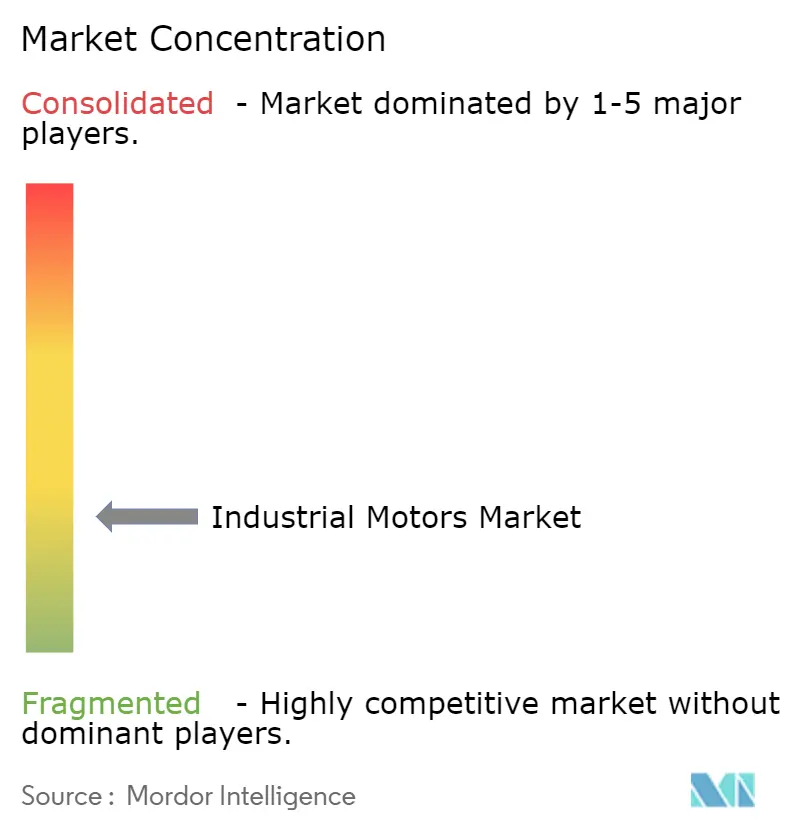

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores Industriais por Mordor Intelligence

O tamanho do mercado de motores industriais deve crescer de USD 22,34 bilhões em 2025 para USD 23,39 bilhões em 2026 e está previsto para atingir USD 29,46 bilhões até 2031 a um CAGR de 4,73% no período 2026-2031. Essa trajetória estável reflete o papel fundamental do setor na manufatura digitalizada, na eletrificação e nos mandatos de eficiência energética. O mercado de motores industriais se beneficia de profunda integração em processos intensivos em energia, onde os sistemas acionados por motores respondem por mais de 80% do consumo de eletricidade em refinarias e instalações de petróleo e gás onshore. A Ásia-Pacífico mantém a maior participação regional, impulsionada pela recuperação da manufatura chinesa e pelos programas de Incentivo Vinculado à Produção da Índia, que aceleram a adoção da Indústria 4.0. As tendências tecnológicas destacam uma transição de produtos de indução CA padrão para modelos de servomotores CA inteligentes com sensores embarcados, enquanto a pressão regulatória pelas classes de eficiência IE5 e IE6 estimula a inovação em motores de relutância síncrona e de ímã permanente. O reshoring contínuo das cadeias de suprimentos na América do Norte e na Europa também remodela os padrões de demanda em direção a pacotes de motor-acionamento de alta eficiência fabricados localmente.

Principais Conclusões do Relatório

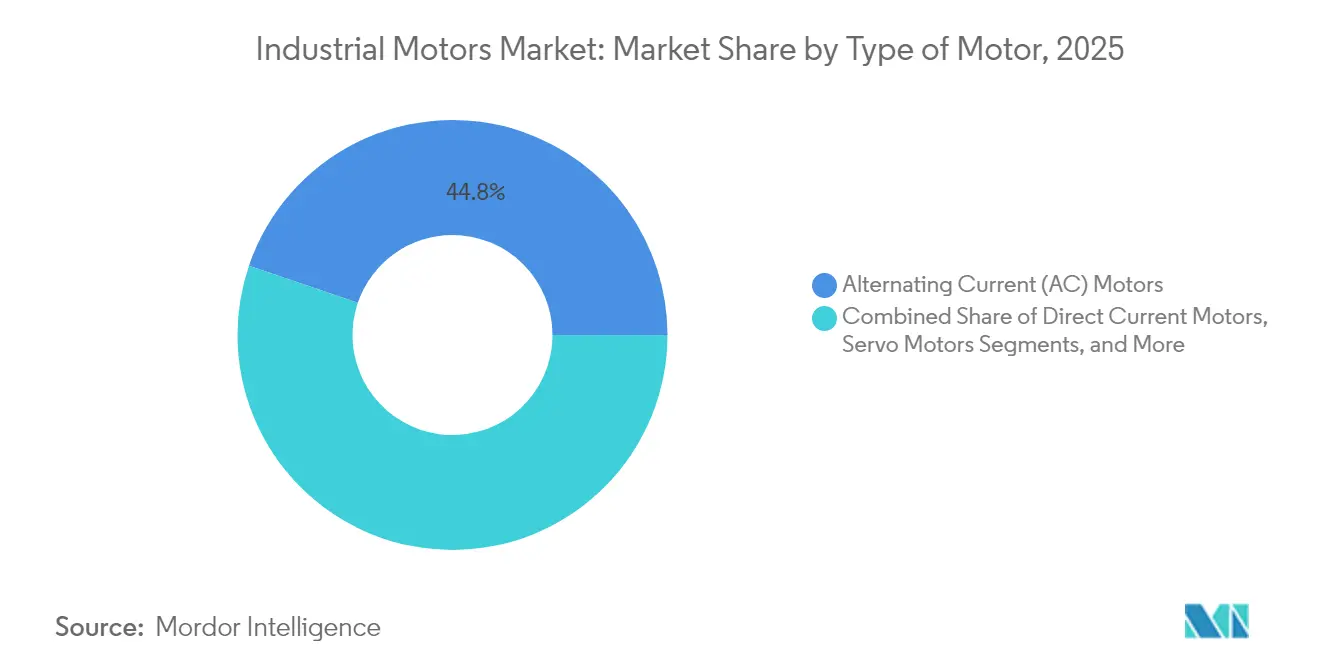

- Por tipo de motor, a indução CA deteve 44,78% da participação do mercado de motores industriais em 2025, enquanto os modelos de servomotores CA inteligentes estão projetados para entregar o CAGR mais rápido de 5,03% até 2031.

- Por tensão, as unidades de baixa tensão abaixo de 1 kV responderam por 62,31% do tamanho do mercado de motores industriais em 2025 e estão avançando a um CAGR de 4,91% até 2031.

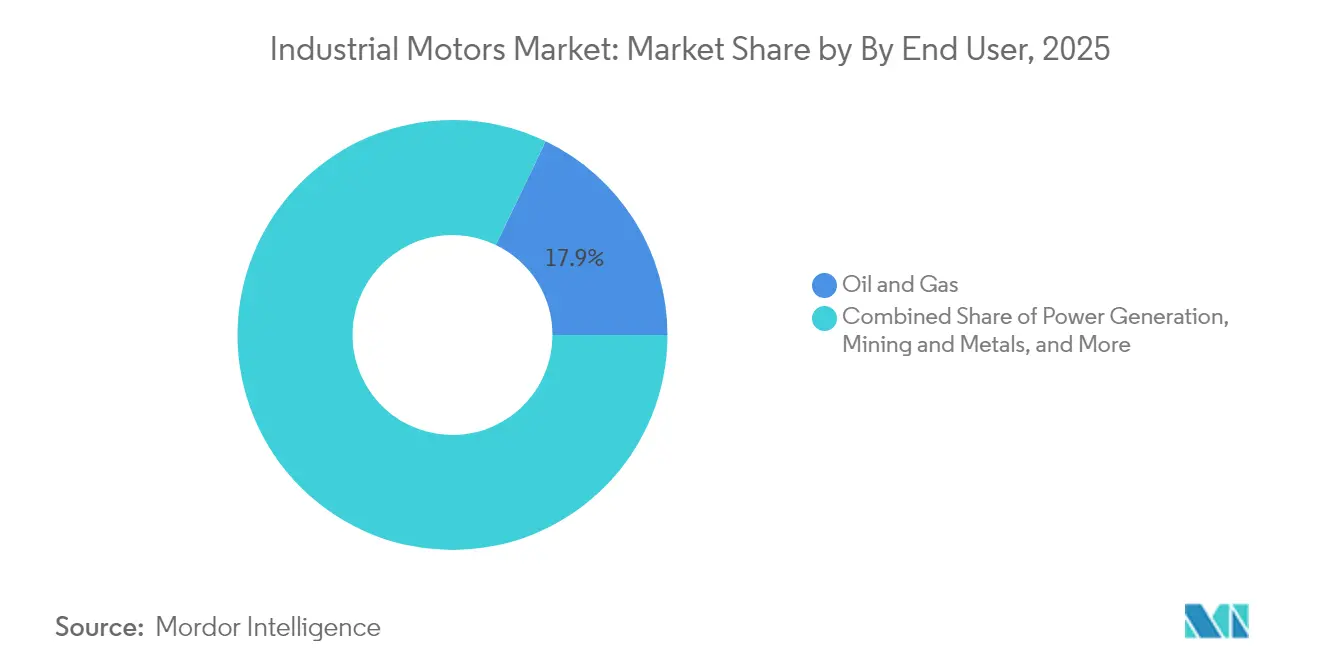

- Por usuário final, a manufatura discreta representou o segmento de crescimento mais rápido, registrando um CAGR de 5,95% até 2031, enquanto petróleo e gás manteve a maior participação de receita de 17,86% em 2025.

- Por geografia, a Ásia-Pacífico comandou 51,32% do mercado de motores industriais em 2025; a região está prevista para crescer 5,66% ao ano até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Motores Industriais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de eficiência energética | +1.2% | Global, liderado pela UE e América do Norte | Médio prazo (2-4 anos) |

| Demanda por automação de fábricas inteligentes | +0.9% | Núcleo da Ásia-Pacífico, expansão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Crescimento de HVAC e infraestrutura hídrica | +0.7% | Global, centros urbanos | Médio prazo (2-4 anos) |

| Reshoring impulsionado por tarifas comerciais | +0.5% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Manutenção preditiva com IA de borda | +0.4% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Motores IE5 sem terras raras | +0.3% | Europa concentrada, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Eficiência Energética

Os padrões IE5 obrigatórios e os emergentes IE6 na UE, bem como as regras atualizadas do NEMA Premium nos Estados Unidos, impulsionam os clientes industriais em direção a substituições de ultra-alta eficiência. A plataforma de relutância síncrona de hiper-eficiência da ABB apresenta perdas de energia 20% menores do que o IE5, ilustrando como a regulamentação impulsiona saltos tecnológicos.[1]ABB, "Motores de Baixa Tensão para Química, Petróleo e Gás," abb.com Como quase 70% do uso industrial de eletricidade está relacionado a motores, a substituição de unidades legadas reduz as emissões de Escopo 2 e qualifica as empresas para incentivos de certificação ISO 50001. Operadores de produtos químicos e petroquímicos consideram a eficiência verificável um pré-requisito de aquisição, transformando a conformidade em um diferencial competitivo. As diretrizes de transparência do ciclo de vida e de reciclabilidade também forçam o redesenho em torno de materiais sustentáveis, criando demanda por topologias sem terras raras. O ciclo de substituição plurianual resultante sustenta um crescimento estável de volume para ofertas com preços premium.

Demanda por Automação de Fábricas Inteligentes

As estratégias da Indústria 4.0 exigem motores que suportem sensoriamento integrado, computação de borda e reconfiguração rápida. Os avanços em semicondutores permitem módulos de manutenção preditiva baseados em IA diretamente no acionamento, conforme evidenciado pelas soluções embarcadas da STMicroelectronics destacadas em recentes exposições de automação.[2]Food Engineering, "SEW-EURODRIVE Apresenta Motor DR2C," foodengineeringmag.com As linhas de manufatura discreta em automotivo e eletrônica agora exigem movimento multieixo sincronizado, fomentando receita incremental proveniente de projetos de servomotores, ímã permanente e comutação eletrônica. Os pacotes integrados de motor-acionamento-controlador simplificam o comissionamento, reduzem o tempo de inatividade e podem diminuir o consumo de energia da planta em até 15% em comparação com arquiteturas legadas de controle de velocidade. Interfaces digitais com segurança cibernética também emergem como salvaguardas essenciais para ativos de produção conectados.

Crescimento de HVAC e Infraestrutura Hídrica

Os programas de infraestrutura canalizam financiamento constante para equipamentos de HVAC e tratamento de água com alta eficiência energética. A Lei de Investimento em Infraestrutura e Empregos dos EUA destinou USD 50 bilhões para água potável segura, incluindo USD 15 bilhões para eliminar gradualmente as linhas de serviço de chumbo, estimulando a demanda por bombas motorizadas e atuadores.[3]SEB Climate & Sustainable Finance, "O Título Verde: Investindo em Água," sebgroup.com O California Water Service Group investiu USD 471 milhões em 2024, instalando 26 centros de controle de geradores e motores para reforçar a resiliência do sistema. A automação do setor hídrico registra um CAGR projetado de 10% até 2033, enquanto as reformas de HVAC especificam cada vez mais acionamentos de velocidade variável que melhoram o desempenho dos edifícios e apoiam as certificações emergentes de construção sustentável.

Reshoring das Cadeias de Suprimentos de Motores Impulsionado por Tarifas Comerciais

As cláusulas Build America Buy America contidas nas recentes leis de infraestrutura dos EUA levam fornecedores como a Sulzer a expandir a produção doméstica, garantindo conformidade e reduzindo os prazos de entrega. Os clientes em economias avançadas agora favorecem cadeias de suprimentos próximas e resilientes em detrimento do custo puro, abrindo oportunidades de ganho de participação para fabricantes regionais com capacidades integradas. O reshoring também permite a engenharia colaborativa com OEMs, acelerando desenvolvimentos específicos para cada aplicação. A redução da distância de transporte se traduz em menor carbono incorporado, alinhando-se com as metas de ESG corporativas e fortalecendo a competitividade em licitações de compras públicas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto desembolso inicial de capital | -0.8% | Global, mercados emergentes mais expostos | Curto prazo (≤ 2 anos) |

| Volatilidade de matérias-primas na cadeia de suprimentos | -0.6% | Global, regiões intensivas em metais | Médio prazo (2-4 anos) |

| Escassez de chips de eletrônica de potência | -0.4% | Global, aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacuna de mão de obra qualificada para comissionamento digital | -0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Desembolso Inicial de Capital

Os motores com classificação IE5 premium custam até 40% mais do que as unidades de eficiência padrão, sobrecarregando os orçamentos de pequenas e médias empresas. As atualizações frequentemente exigem investimentos complementares em acionamentos de frequência variável e monitoramento digital, empurrando os horizontes de retorno para além de três anos para ativos de baixa utilização. O acesso limitado a financiamento especializado em mercados emergentes atrasa ainda mais as decisões de substituição. Os projetos de retrofit apresentam custos adicionais para modificações de montagem e fiação, tornando o gasto de capital um obstáculo persistente de adesão, apesar da favorável economia do ciclo de vida.

Volatilidade de Matérias-Primas na Cadeia de Suprimentos

Oscilações trimestrais no preço do cobre de 20% podem elevar os custos de produção e forçar os fabricantes a emitir revisões rápidas de preços de tabela, frustrando os ciclos de aquisição. A dependência da China para ímãs de terras raras aumenta a exposição a restrições de exportação de gálio e germânio, pressionando os fabricantes de motores de ímã permanente.[4]WTW, "Danos Colaterais nas Cadeias de Suprimentos de Semicondutores," wtwco.com Os prazos de entrega de laminações de aço especial às vezes se estendem a 12 meses, atrasando construções de grande porte. Embora os projetos de relutância síncrona reduzam a dependência de ímãs, eles exigem eletrônica de controle mais sofisticada, neutralizando algumas vantagens de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Dominância CA Enfrenta Disrupção dos Servomotores

As unidades de indução CA retiveram uma participação de 44,78% no mercado de motores industriais em 2025, ressaltando sua confiabilidade e atraente perfil de custo. No entanto, a tecnologia de servomotores CA inteligentes está se expandindo a um CAGR de 5,03%, impulsionada pela automação de precisão que valoriza o feedback em malha fechada e a manutenção preditiva. O tamanho do mercado de motores industriais vinculado a equipamentos síncronos de ímã permanente cresce à medida que operações sensíveis à energia buscam soluções compactas e de alto torque, embora a volatilidade dos preços de terras raras introduza riscos. O lançamento do motor de ímã permanente DR2C IE5 da SEW-EURODRIVE em 2025 alcançou 50% menos perdas em comparação com os modelos assíncronos IE3, confirmando o potencial de eficiência. Os motores CC e de comutação eletrônica mantêm funções de nicho onde o controle preciso de velocidade, as baixas emissões acústicas ou os projetos sem escovas e sem manutenção são importantes. Os fabricantes equilibram os roteiros tecnológicos entre opções de relutância síncrona sem ímã e arquiteturas avançadas de servomotores para satisfazer tanto os critérios de custo quanto os de desempenho.

A demanda do mercado se inclina para motores com sensores integrados e computação de borda que oferecem monitoramento de condição imediato. Esse conjunto de recursos exige preços premium, mas reduz o tempo de inatividade não planejado, atraindo fabricantes discretos. O crescimento dos servomotores também se beneficia da maior disponibilidade de encoders miniaturizados e drivers de porta de semicondutores. À medida que os gêmeos digitais e o controle adaptativo proliferam, a lacuna competitiva se amplia entre os produtos de indução legados e as ofertas habilitadas por inteligência. Os fornecedores promovem economias ao longo do ciclo de vida em vez do preço inicial, reposicionando as propostas de valor em torno da garantia de tempo de atividade e da visibilidade energética.

Por Tensão: Versatilidade de Baixa Tensão Impulsiona a Liderança de Mercado

Os produtos de baixa tensão abaixo de 1 kV capturaram 62,31% do tamanho do mercado de motores industriais em 2025 e estão projetados para registrar o CAGR mais rápido de 4,91% até 2031, graças à sua ampla aplicabilidade em HVAC, tratamento de água e sistemas de transporte. As soluções de média tensão de 1 kV a 35 kV atendem a bombas de serviço pesado, compressores e equipamentos de refinaria, onde a alta densidade de potência compensa o custo mais elevado. As máquinas de alta tensão acima de 35 kV permanecem concentradas em instalações de escala utilitária e grandes acionamentos da indústria de processos. A vantagem de participação de mercado das unidades de baixa tensão deriva de estruturas IEC e NEMA padronizadas que simplificam a substituição e o inventário para os usuários finais. O conceito MV Titanium da ABB integra motor e controle em um trem de força completo, sinalizando um impulso para simplificar as barreiras de adoção de média tensão. Economias de energia de até 54% em serviço de bombeamento podem justificar pacotes premium de velocidade variável no segmento de tensão intermediária. Para as linhas de baixa tensão, os acionadores conectados à Internet e os acionamentos compactos são agora opções padrão, ajudando os gerentes de instalações a atingir metas de descarbonização sem a complexidade disruptiva de retrofits.

As operações de velocidade variável continuam a substituir as estratégias de válvula de estrangulamento ou desvio, reduzindo a demanda geral de energia. À medida que os edifícios interativos com a rede proliferam, os motores de baixa tensão combinados com acionamentos inteligentes permitem a resposta à demanda e o suporte à qualidade de energia. O crescimento também é impulsionado por soluções de skid pré-montadas para concessionárias de água e processamento de alimentos, onde os OEMs pré-montam motores, bombas, controles e sensores para minimizar o trabalho no local. A adoção de alta tensão permanece limitada pelo custo do sistema de isolamento e pelas habilidades de manutenção especializadas, mantendo sua trajetória estável, mas mais lenta do que as faixas de tensão mais baixas.

Por Usuário Final: Manufatura Discreta Acelera

A maquinaria industrial cobriu a maior fatia de receita de 17,86% em 2025, mas a manufatura discreta mostra um CAGR vigoroso de 5,95% até 2031, à medida que as plantas automotivas e de eletrônica se voltam para a automação flexível. O tamanho do mercado de motores industriais vinculado a petróleo e gás permanece significativo para modelos certificados para áreas perigosas, enquanto as concessionárias de água e águas residuais impulsionam volume constante por meio de atualizações de bombas e sopradores. As linhas discretas exigem ciclos rápidos de partida e parada e posicionamento exato, impulsionando a demanda por soluções de servomotores e ímã permanente com encoders no motor. A segurança integrada sobre ethernet e os acionamentos prontos para PROFINET facilitam a conformidade para robótica colaborativa.

As tendências de eletrificação na montagem de veículos geram novos perfis de torque e velocidade que os motores de indução legados não conseguem atender. Em ambientes farmacêuticos e alimentares, os motores higiênicos de aço inoxidável, como o ABB IP69 Food Safe SP5+, ganham participação devido à resistência à lavagem e à eficiência ultra-premium. Os operadores de produtos químicos e petroquímicos valorizam as certificações à prova de explosão e os diagnósticos preditivos adequados ao serviço contínuo. As aplicações de mineração dependem de unidades de grande porte com alto torque de partida para acionar britadores e transportadores em ambientes empoeirados e de alta vibração. Cada categoria de usuário final se alinha, portanto, em torno de desempenho específico para a aplicação e necessidades de conformidade, estimulando a amplitude do portfólio entre os principais fornecedores.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de 51,32% e registra o CAGR mais rápido de 5,66% até 2031, apoiada pela grande base instalada da China e pela meta da Índia de elevar o peso da manufatura no PIB de 17% para 21% em sete anos. O Conselho de Investimentos da Tailândia aprovou investimentos no valor de THB 200 bilhões (USD 5,4 bilhões) para projetos ferroviários e digitais, reforçando a demanda no Sudeste Asiático. A recuperação dos pedidos de máquinas-ferramenta do Japão acima de JPY 120 bilhões (USD 1,06 bilhão) em fevereiro de 2025 sinaliza a retomada dos gastos de capital em equipamentos de precisão. O denso ecossistema de fornecedores da Ásia acelera a difusão tecnológica, embora as mudanças de política em direção à sustentabilidade pressionem os fabricantes a atualizar as classes de eficiência.

A América do Norte se beneficia da Lei de Investimento em Infraestrutura e Empregos, que financia a modernização dos sistemas hídricos e impulsiona as atualizações dos centros de controle de motores. As regras Build America Buy America estimulam expansões de capacidade doméstica, como visto nos investimentos da Sulzer em instalações nos EUA. A demanda europeia enfatiza a eficiência ultra-premium e os projetos sem terras raras sob a Diretiva Ecodesign. Os fornecedores competem com base na sustentabilidade verificada do ciclo de vida e em serviços digitais avançados, criando preços médios de venda mais elevados.

O Oriente Médio e África e a América do Sul buscam crescimento de capacidade em mineração, petróleo e infraestrutura hídrica. Os operadores priorizam motores certificados para áreas perigosas com alta proteção contra ingresso e revestimentos resistentes à corrosão. As projeções globais de segurança hídrica de USD 12,6 trilhões até 2034 reforçam a demanda de longo prazo por motores relacionados a bombas. As estratégias regionais se dividem, portanto, entre retrofits de alta eficiência em economias maduras e adições de capacidade em mercados em desenvolvimento.

Cenário Competitivo

O mercado de motores industriais apresenta consolidação moderada: ABB, Siemens e WEG combinam portfólios amplos com redes de serviços globais que sustentam a fidelidade dos clientes. A KPS Capital Partners adquiriu a divisão Innomotics da Siemens, posicionando a entidade independente para buscar crescimento flexível fora de um framework de conglomerado. A compra da Volt Motor Elétrico pela WEG fortalece seu alcance na América do Norte e a profundidade de produtos NEMA. A diferenciação tecnológica se concentra em eficiência, integração digital e pacotes específicos para aplicações, em vez de apenas preço. A linha de relutância síncrona IE6 da ABB consolida um nicho premium ao reduzir as perdas de energia em 20% em relação aos concorrentes IE5.[6]ABB, "Motores de Baixa Tensão para Química, Petróleo e Gás," abb.com

Os diagnósticos preditivos com IA de borda emergem como uma oportunidade de espaço em branco; os pioneiros agrupam hardware, firmware e análises em nuvem para gerar receita por assinatura. Os motores sem terras raras ganham impulso à medida que o risco da cadeia de suprimentos persiste. Os fabricantes de acionamentos e os fornecedores de automação borram cada vez mais as linhas de categoria por meio de joint ventures e integração vertical, simplificando a aquisição para os usuários finais. Os especialistas de médio porte competem por meio de profunda expertise em aplicações ou prazos rápidos de personalização. A volatilidade das matérias-primas e a escassez de semicondutores representam obstáculos, mas os fornecedores aproveitam o multi-sourcing e o inventário localizado para manter a confiabilidade das entregas.

O recente endurecimento regulatório e os relatórios de sustentabilidade amplificam a importância dos serviços pós-venda; as avaliações do ciclo de vida e as ofertas de recondicionamento diferenciam as marcas. Os participantes do mercado expandem os marketplaces digitais para peças de reposição e serviços de monitoramento de condição, monetizando as bases instaladas. À medida que os conceitos de trem de força integrado amadurecem, a concorrência se desloca de SKUs de motores individuais para sistemas eletrificados holísticos que incluem acionamentos, caixas de engrenagens e software.

Líderes do Setor de Motores Industriais

ABB Ltd.

Emerson Electric Co.

Nidec Industrial Solutions

Johnson Electric Holdings Limited

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ITT apresentou o VIDAR, um motor industrial inteligente otimizado para confiabilidade em processos com fluidos.

- Março de 2025: A ABB lançou o motor de média tensão de velocidade controlada MV Titanium, o primeiro trem de força eletromecânico integrado do mundo para aplicações de média tensão.

- Março de 2025: A SEW-EURODRIVE apresentou o motor de ímã permanente DR2C IE5 com design de rotor PM interior e até 50% menos perdas em comparação com as alternativas assíncronas IE3.

- Março de 2025: A Bosch Rexroth apresentou a família de motores de torque síncronos de ímã permanente Hägglunds Thunder, com torque nominal de até 200 kNm e potência de pico de até 4.300 kW.

- Março de 2025: A Schneider Electric lançou o contator avançado TeSys Deca com bobina de banda larga suportando 24 V-500 V CA/CC e fiação com um clique.

Escopo do Relatório do Mercado Global de Motores Industriais

Um motor industrial é um motor elétrico que converte eletricidade em energia mecânica. Esses motores produzem forças rotativas ou lineares e são tipicamente alimentados por recursos de corrente alternada (CA), como redes elétricas ou geradores. No entanto, alguns podem ser alimentados por recursos de corrente contínua (CC), como baterias.

O mercado de motores industriais é segmentado por tipo de motor (motores de corrente alternada (CA), motores de corrente contínua (CC) e outros tipos de motores), tensão (alta tensão, média tensão e baixa tensão), usuário final (petróleo e gás, geração de energia, mineração e metais, gestão de água e águas residuais, produtos químicos e petroquímicos, manufatura discreta e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Motores de Corrente Alternada (CA) |

| Motores de Corrente Contínua (CC) |

| Servomotores |

| Motores Síncronos de Ímã Permanente (PMSM) |

| Motores de Comutação Eletrônica (EC) / BLDC |

| Baixa Tensão (< 1 kV) |

| Média Tensão (1-35 kV) |

| Alta Tensão (> 35 kV) |

| Petróleo e Gás |

| Geração de Energia |

| Mineração e Metais |

| Água e Águas Residuais |

| Produtos Químicos e Petroquímicos |

| Manufatura Discreta (Automotivo, Eletrônica) |

| Alimentos e Bebidas |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Motor | Motores de Corrente Alternada (CA) | |

| Motores de Corrente Contínua (CC) | ||

| Servomotores | ||

| Motores Síncronos de Ímã Permanente (PMSM) | ||

| Motores de Comutação Eletrônica (EC) / BLDC | ||

| Por Tensão | Baixa Tensão (< 1 kV) | |

| Média Tensão (1-35 kV) | ||

| Alta Tensão (> 35 kV) | ||

| Por Usuário Final | Petróleo e Gás | |

| Geração de Energia | ||

| Mineração e Metais | ||

| Água e Águas Residuais | ||

| Produtos Químicos e Petroquímicos | ||

| Manufatura Discreta (Automotivo, Eletrônica) | ||

| Alimentos e Bebidas | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de motores industriais em 2026?

O tamanho do mercado de motores industriais atingiu USD 23,39 bilhões em 2026 e está projetado para crescer de forma constante até 2031.

Qual região lidera a demanda atual?

A Ásia-Pacífico deteve 51,32% da demanda global em 2025, impulsionada pela expansão da manufatura e pela aceleração da automação.

Qual segmento cresce mais rapidamente até 2031?

A manufatura discreta apresenta o CAGR mais alto de 5,95% ao adotar pacotes de motor-acionamento flexíveis e orientados à precisão.

Como as regulamentações de eficiência estão moldando o design de produtos?

A Ecodesign da UE e as regras atualizadas do NEMA Premium impulsionam a transição para motores IE5 e IE6, estimulando inovações em relutância síncrona e sem ímã que reduzem as perdas de energia em até 20%.

Por que o reshoring é relevante para os compradores na América do Norte?

Os requisitos Build America Buy America incentivam a produção local, reduzindo os prazos de entrega e alinhando-se com as metas de ESG ao reduzir as emissões de transporte.

Qual tendência tecnológica oferece novas propostas de valor?

A manutenção preditiva com IA de borda embarcada nos acionamentos de motores melhora o tempo de atividade e pode reduzir o consumo de energia da planta em até 15% em comparação com as arquiteturas de controle tradicionais.

Página atualizada pela última vez em: