Tamanho e Participação do Mercado de Equipamentos à Prova de Explosão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

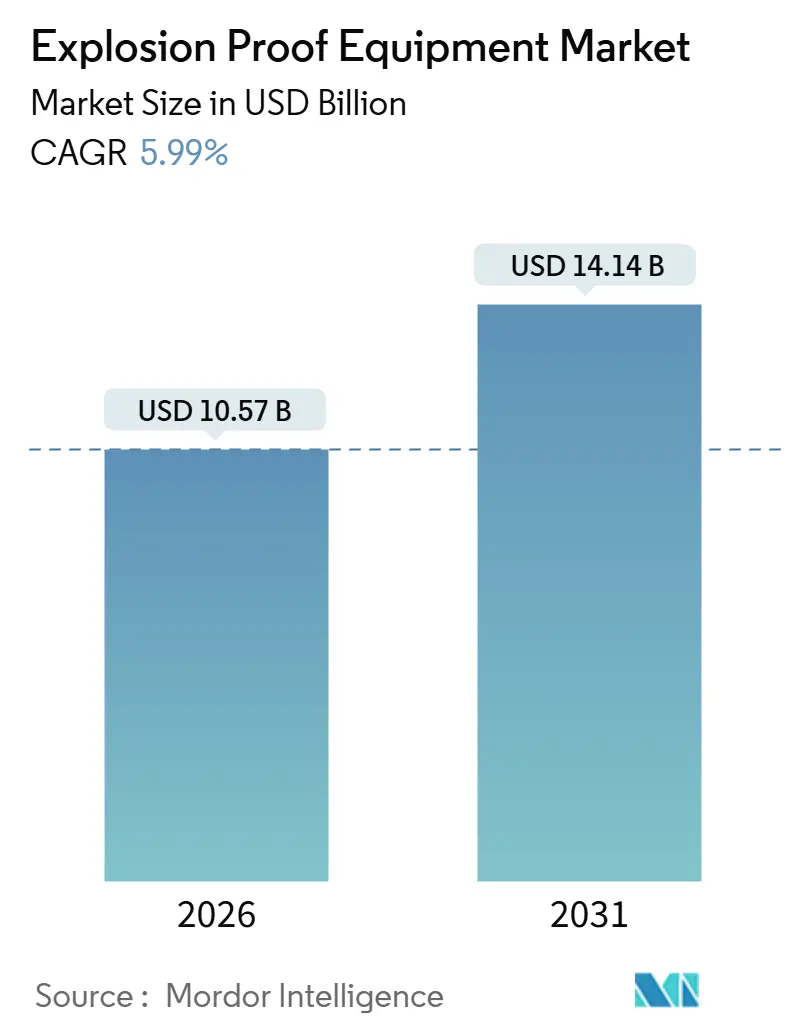

| Tamanho do Mercado (2026) | 10.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.99% CAGR |

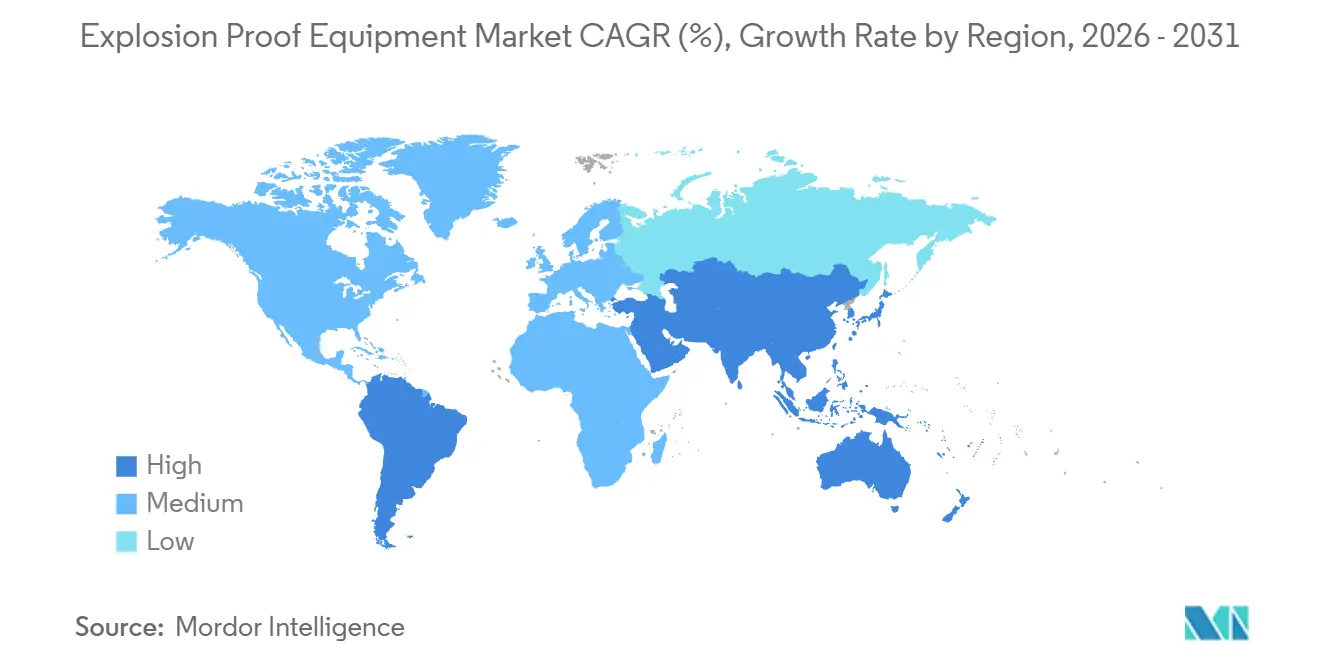

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

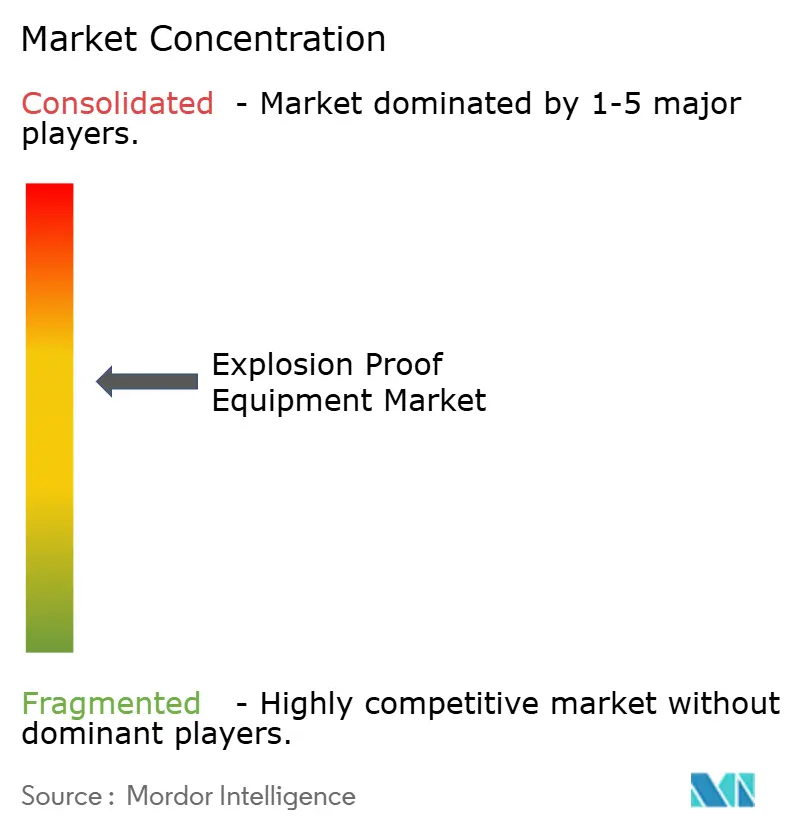

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos à Prova de Explosão por Mordor Intelligence

O tamanho do mercado de equipamentos à prova de explosão atingiu USD 10,57 bilhões em 2026 e está previsto para subir a USD 14,14 bilhões até 2031, refletindo um CAGR de 5,99% ao longo do período. Os operadores estão acelerando as substituições à medida que a fiscalização mais rigorosa das normas ATEX e IECEx retira os equipamentos legados de operação, enquanto megaprojetos em produção de hidrogênio, amônia e baterias criam uma nova onda de locais perigosos. A demanda por retrofit é dominada por eletrônicos intrinsecamente seguros que simplificam a instalação e encurtam os ciclos de recertificação, ao passo que a contenção à prova de chama permanece crítica para máquinas de alta potência. A digitalização está se espalhando por instalações Classe I e Zona 1, e os fornecedores que combinam automação cibersegura com invólucros certificados estão conquistando acordos-quadro para múltiplas plantas. Ao mesmo tempo, a rápida conversão para luminárias LED continua a reduzir os custos operacionais e a diminuir as cargas de calor ambiente em espaços confinados.

Principais Conclusões do Relatório

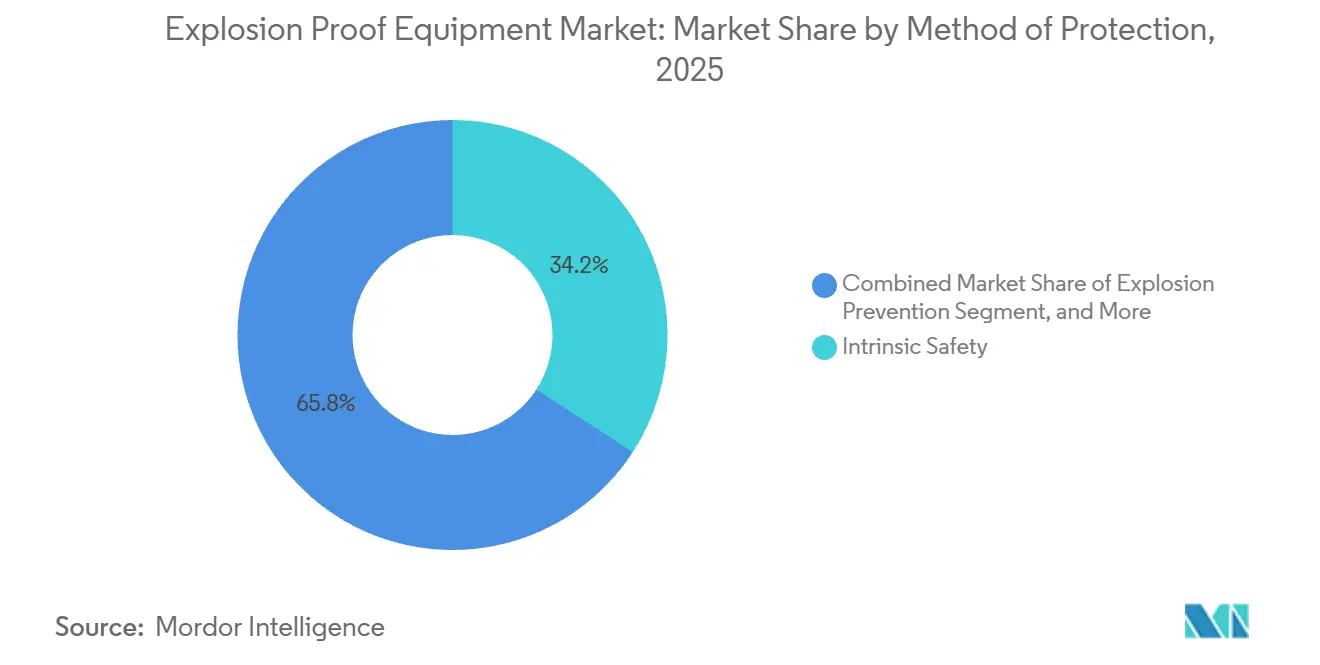

- Por método de proteção, a segurança intrínseca capturou 34,17% da participação do mercado de equipamentos à prova de explosão em 2025 e está projetada para expandir a um CAGR de 6,19% até 2031.

- Por zona, as instalações de poeira Zona 20 registraram um CAGR de 7,01% durante o mesmo horizonte, superando o maior segmento Zona 1, que liderou com 41,53% das implantações em 2025.

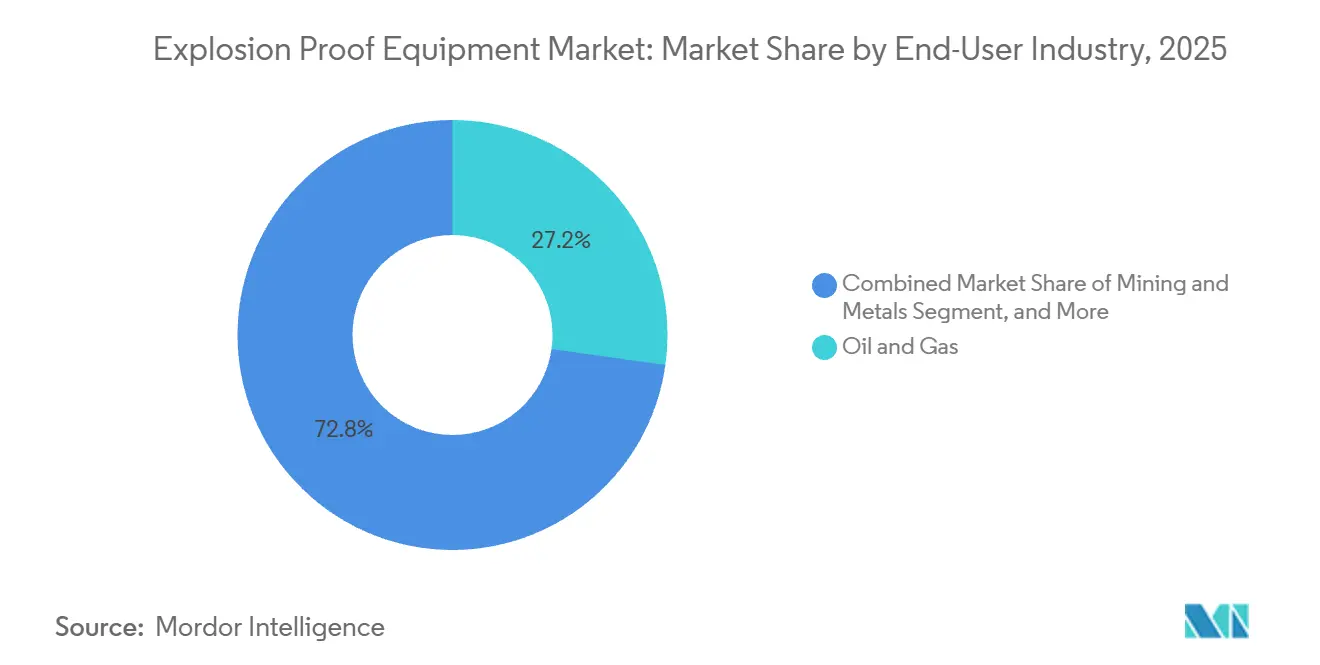

- Por usuário final, petróleo e gás responderam por 27,23% da receita em 2025, enquanto a produção de hidrogênio deve registrar o CAGR mais rápido de 8,12% até 2031.

- Por sistema, as soluções de automação e controle avançaram ao CAGR líder do segmento de 6,37%, enquanto a iluminação reteve 18,96% da receita em 2025.

- Por geografia, a Ásia-Pacífico dominou com uma participação de 32,71% em 2025, mas o Oriente Médio está projetado para registrar o maior CAGR de 8,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos à Prova de Explosão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fiscalização Global Mais Rigorosa das Normas ATEX/IECEx | +0.9% | Europa, Oriente Médio, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento dos Projetos de Hidrogênio Verde Exigindo Equipamentos Classe I | +1.2% | Oriente Médio, Europa, América do Norte | Longo prazo (≥4 anos) |

| Retrofits à Prova de Explosão Prontos para IIoT | +0.8% | Global | Curto prazo (≤2 anos) |

| Rápida Migração para LED em Iluminação de Áreas Perigosas | +0.7% | Global | Curto prazo (≤2 anos) |

| Demanda das Gigafábricas de Íons de Lítio por Equipamentos para Zonas de Poeira | +1.0% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Bancadas de Teste da Indústria Espacial Exigindo Sistemas com Classificação Ex | +0.3% | América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Fiscalização Global Mais Rigorosa das Normas ATEX/IECEx

O reconhecimento mútuo de relatórios de ensaio IECEx aumentou de 28 para 38 estados membros entre 2024 e 2026, reduzindo os tempos de ensaio de tipo duplicados em aproximadamente 50% e forçando a retirada de serviço de equipamentos legados não conformes. A União Europeia fechou uma brecha de autocertificação na revisão da Diretiva ATEX, obrigando auditorias de terceiros para todos os conjuntos do Grupo II, e multas acima de EUR 500.000 (USD 565.000) foram emitidas na Alemanha e na França durante 2025.[1]Comissão Europeia, "Revisão da Diretiva ATEX 2014/34/UE," ec.europa.eu A TUV Süd e a Intertek registraram um aumento de 22% nas solicitações de auditoria à medida que os fabricantes de equipamentos originais corriam para cumprir antes que os bloqueios alfandegários entrassem em vigor. Os operadores da região do Golfo alinharam as aquisições com o IECEx para evitar atrasos portuários, impulsionando a demanda certificada muito além dos pedidos históricos de petróleo e gás. Coletivamente, essas medidas elevam o CAGR de base em aproximadamente 0,9 pontos percentuais.

Crescimento dos Projetos de Hidrogênio Verde Exigindo Equipamentos Classe I

A capacidade acumulada de eletrolisadores atingiu 3,2 GW até 2025, com outros 12 GW em execução, e cada conjunto requer caixas de junção Classe I, Divisão 1, compressores e circuitos de detecção de gás. O Painel de Segurança do Hidrogênio da Califórnia limitou a concentração admissível de hidrogênio a 1%, efetivamente exigindo lógica de desarme SIL 2 e circuitos de sinal intrinsecamente seguros. Somente a Fase 2 de Jafurah alocou aproximadamente USD 1 bilhão para o escopo elétrico com classificação Ex nas rodadas de aquisição de 2024. As turbinas certificadas pela TÜV capazes de operar com 100% de hidrogênio agora são fornecidas com sistemas de ignição à prova de chama, ampliando a adoção em usinas de pico e linhas de recuperação de gás residual químico. À medida que os terminais de hidrogênio em escala de exportação entram em operação em 2028, espera-se que o impulsionador adicione 1,2 pontos percentuais ao CAGR previsto.

Retrofits à Prova de Explosão Prontos para IIoT

Sensores sem fio de vibração, temperatura e gás entraram em serviço de produção na Zona 1 após a Pepperl+Fuchs incorporar o IO-Link Wireless em invólucros de aço inoxidável, eliminando conduítes e reduzindo a mão de obra de instalação em aproximadamente 30%. A BARTEC lançou tablets para Zona 1 que integram vídeo, LTE e imagem térmica, substituindo autorizações em papel e reduzindo os tempos de retorno em refinarias. A Eaton forneceu 15.000 barreiras de segurança intrínseca Bluetooth em 2025, cada gateway suportando oito dispositivos e publicando dados de condição em historiadores de nuvem. Os gateways OPC UA da R. STAHL agregam até 64 canais intrínsecos, permitindo que os operadores alimentem mecanismos de análise sem violar os limites Ex. A escassez de eletricistas qualificados na América do Norte e na Europa Ocidental amplifica a adoção, contribuindo com 0,8 pontos percentuais para o crescimento.

Rápida Migração para LED em Iluminação de Áreas Perigosas

As luminárias LED certificadas para Zona 1 e Zona 21 oferecem economia de energia de 60%-70% e estendem a vida útil para 50.000-70.000 horas. As torres de sinalização IDEC adicionam indicações multicoloridas que resistem a lavagens de alta pressão em linhas de alimentos. As luminárias Nemalux resistem a agentes de limpeza corrosivos em plantas de processamento de carne, mantendo as classificações CSA Classe I, Divisão 2. Os algoritmos da BARTEC reduzem a saída acima de 85 °C, evitando a ignição por autoaquecimento em ambientes com poeira. Os subsídios de concessionárias na Ásia-Pacífico e na América do Norte compensam os custos de retrofit, impulsionando um aumento de 0,7 pontos percentuais no CAGR.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Certificação e Recertificação | -0.6% | Global | Curto prazo (≤2 anos) |

| Divergência nas Normas de Zoneamento Regionais | -0.5% | Global, com atrito agudo na América do Norte versus Europa | Médio prazo (2-4 anos) |

| Atrasos na Cadeia de Suprimentos para Fundições à Prova de Chama | -0.4% | Global, concentrado na Europa e América do Norte | Curto prazo (≤2 anos) |

| Tarifas Antidumping sobre Invólucros Ex Chineses | -0.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Certificação e Recertificação

A obtenção de certificados Ex normalmente custa entre USD 50.000 e USD 150.000 por família de produtos, e qualquer ajuste de projeto aciona um custo adicional de USD 20.000 a USD 40.000 mais um atraso de 3 a 6 meses. O relatório de 2024 da Intertek observa que as durações dos projetos se estenderam para 19 semanas, pois os dispositivos IIoT exigiram evidências de cibersegurança sob a norma IEC 62443-4-2. Os fornecedores de nicho, portanto, ignoram mercados secundários, fragmentando o mercado de equipamentos à prova de explosão e deprimindo as economias de escala. Os usuários finais enfrentam preços mais altos de peças de reposição porque os fabricantes de equipamentos originais precisam amortizar os custos de conformidade em volumes reduzidos, subtraindo aproximadamente 0,6 pontos percentuais do crescimento.

Divergência nas Normas de Zoneamento Regionais

O sistema de Classe e Divisão do NEC permanece obrigatório nos Estados Unidos e em partes do Canadá, enquanto as Zonas da IEC 60079 dominam a Europa e a maior parte da Ásia, forçando números de peças duplos e estoques paralelos.[2]Associação Nacional de Proteção contra Incêndios, "Artigo 500 do NEC - Locais Perigosos," nfpa.org Um acionador Zona 1 não atende aos requisitos Classe I, Divisão 1 sem reensaio pela UL 1203, criando ciclos de reengenharia para projetos multinacionais. A Eaton relata que sua linha norte-americana representa 35% das vendas, mas consome metade dos gastos com conformidade. O impasse contínuo na harmonização subtrai 0,5 pontos percentuais do CAGR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Proteção: A Segurança Intrínseca Ganha Impulso Sustentável

A segurança intrínseca representou 34,17% do mercado de equipamentos à prova de explosão em 2025 e está projetada para crescer a 6,19% até 2031, superando a pressurização, a contenção por explosão e outras abordagens legadas. A mudança reduz a massa dos invólucros e elimina os caminhos de chama usinados, reduzindo tanto os custos iniciais de material quanto os custos de manutenção ao longo do ciclo de vida. A família de CLPs AC500-S da ABB incorpora saídas intrínsecas que eliminam racks de barreiras separados, liberando 25% da área do painel. O controlador de segurança SIL 3 da Emerson conecta-se diretamente a circuitos HART em áreas Zona 1, preservando a fiação e permitindo comutações a quente sem tempo de inatividade de produção.[3]Emerson, "Aquisição da AspenTech Concluída," emerson.com Os inversores de frequência variável continuam a exigir invólucros à prova de chama, mas os avanços em semicondutores que distribuem o calor estão reduzindo os níveis de potência em que a contenção é essencial. Os sistemas de pressurização permanecem o método preferido em abrigos de analisadores, embora alarmes de perda de ar de purga e intertravamentos adicionem complexidade. O tamanho do mercado de equipamentos à prova de explosão para segurança intrínseca atingiu USD 3,6 bilhões em 2026 e deve superar USD 4,9 bilhões até 2031. Os fabricantes de máquinas menores apreciam a capacidade de certificar uma vez e implementar plataformas em diferentes tensões e regiões, reforçando a preferência de longo prazo pela proteção de limitação de energia.

Embora a contenção mantenha relevância para painéis de 600 V e motores de 250 kW, sua participação continua a diminuir. Os fabricantes de equipamentos originais agora fundem invólucros à prova de chama modulares que aceitam inserções de inversor, acionador ou desconexão para amortizar as taxas de ensaio, mas mesmo essas plataformas enfrentam forte concorrência das arquiteturas de barramento de campo intrínseco. As técnicas de preenchimento com areia e imersão em óleo encontram suporte em transformadores de mineração subterrânea, mas os altos preços do petróleo tornam os tanques de parede dupla caros, direcionando os mineradores para telemetria intrínseca compacta. A participação do mercado de equipamentos à prova de explosão para pressurização deve cair abaixo de 12% até 2031, à medida que os programas de manutenção preditiva valorizam os privilégios de trabalho ao vivo mais seguros que os circuitos intrínsecos proporcionam. A transição já é visível nas especificações de aquisição que classificam a segurança intrínseca à frente da contenção sempre que a potência do circuito permanece abaixo de 30 V.

Por Zona: Ativos Classificados para Poeira Entram em Destaque

A Zona 1 ainda domina em termos absolutos, representando 41,53% dos dispositivos instalados em 2025, mas as áreas de poeira combustível estão se expandindo mais rapidamente devido às linhas de gigafábricas e de pó farmacêutico. O tamanho do mercado de equipamentos à prova de explosão para Zona 20 e Zona 21 combinadas ultrapassou USD 1,8 bilhão em 2026 e está projetado para atingir USD 2,7 bilhões até 2031. A mistura de cátodo de íons de lítio, o processamento de ânodo de grafite e os sistemas de recuperação de solventes apresentam riscos híbridos de poeira e vapor que exigem invólucros IP6X com códigos de temperatura elevados. Os reguladores nos Estados Unidos citaram 47 instalações em 2025 por violações de poeira, provocando retrofits imediatos de transportadores e elevadores de caçamba.

Os fabricantes de equipamentos originais respondem com produtos com dupla certificação que atendem a riscos de gás e poeira, reduzindo o ônus de estoque para os distribuidores. Os interruptores CEAG da Eaton e as luminárias Zona 20 da BARTEC exemplificam essa tendência, cada um com classificações de proteção IP66/IP67 para resistir a fluidos de limpeza enquanto bloqueiam pós finos. As estações municipais de tratamento de águas residuais, consideradas de risco moderado por muito tempo, estão atualizando as salas de sopradores para Zona 1 para acomodar as crescentes concentrações de metano provenientes da codigestão. Enquanto isso, a Zona 0 permanece um nicho fora das câmaras de cátodo de eletrolisadores e dos sumps de tanques de armazenamento, mas os valores unitários são altos porque apenas aparelhos intrinsecamente seguros são admissíveis. O mercado de equipamentos à prova de explosão mantém um prêmio de custo de 30%-50% na Zona 0 em comparação com a Zona 2, contribuindo com receita desproporcional a partir de uma base instalada limitada.

Por Setor de Usuário Final: O Hidrogênio Supera o Crescimento Tradicional de Petróleo e Gás

O petróleo e o gás mantiveram uma participação de receita de 27,23% em 2025, ancorada pela manutenção de campo marrom em refinarias e plataformas offshore. No entanto, o tamanho do mercado de equipamentos à prova de explosão vinculado à produção de hidrogênio está escalando rapidamente, com projeção de triplicar entre 2026 e 2031, à medida que incentivos políticos e contratos de carbono impulsionam parques de eletrolisadores, craqueadores de amônia e corredores de abastecimento. Cada local alcalino de 100 MW consome aproximadamente USD 25 milhões em instrumentação Ex, contribuindo para um CAGR de 8,12% para o segmento.

Os complexos químicos e petroquímicos ocupam o segundo lugar em gastos, com unidades de etileno e aromáticos integrando dezenas de milhares de válvulas Ex, analisadores e luminárias durante cada ciclo de expansão. A fabricação de baterias é outro segmento de alto crescimento, pois incidentes de incêndio aumentam o escrutínio sobre metais em pó. Os processadores de alimentos e bebidas estão adotando robótica Zona 21 para atender aos mandatos de seguros, enquanto as plantas farmacêuticas dependem de luminárias LED de baixo calor que evitam a ignição de vapores de solventes. Coletivamente, essas mudanças diversificam o setor de equipamentos à prova de explosão e amortecem as oscilações cíclicas nos combustíveis fósseis.

Por Sistema: Automação e Controle Superam a Iluminação em Momentum de Crescimento

A iluminação respondeu por 18,96% da receita de 2025 graças aos retrofits em massa de LED, enquanto os sistemas de automação e controle registraram o maior CAGR de 6,37%. O tamanho do mercado de equipamentos à prova de explosão para CLPs de segurança, gateways SIL e servidores de borda atingiu USD 2,9 bilhões em 2026 e deve superar USD 4,2 bilhões até 2031, à medida que a análise preditiva se estende para skids Zona 1. Os fornecedores agora integram OPC UA pub-sub, inicialização segura e inspeção profunda de pacotes diretamente dentro de invólucros certificados, fundindo controle de processo e intertravamentos de segurança.

Motores, inversores e transformadores permanecem itens de base, mas os mandatos de eficiência e os limites harmônicos favorecem inversores de frequência variável inteligentes como o ACE10 da Eaton, que recupera energia de frenagem. A detecção de gás e chama apresenta demanda resiliente à medida que os novos padrões de hidrogênio apertam os limiares de desarme. Câmeras de vigilância e pontos de acesso 5G certificados para Zona 1 ampliam a consciência situacional, enquanto guindastes de manuseio de materiais ganham inversores de velocidade variável para facilitar a precisão em elevações pesadas. A convergência de controle, segurança e registro de dados reduz as contagens de painéis por skid, mas eleva o preço médio de venda de cada nó certificado, sustentando as margens dos fornecedores.

Análise Geográfica

A Ásia-Pacífico manteve a maior participação de 32,71% em 2025, impulsionada pela construção de refinarias e complexos petroquímicos na China, Índia e Sudeste Asiático. A China comissionou oito craqueadores de etileno em 2024, cada um encomendando até 3.000 dispositivos Ex, enquanto as zonas de investimento costeiro da Índia estão comprometendo mais de USD 100 bilhões em complexos integrados. Os retrofits de coqueima de amônia do Japão exigem equipamentos Classe I para gerenciar a janela de inflamabilidade de 15%-28% da amônia, e a Coreia do Sul está adicionando circuitos de hidrogênio azul em refinarias existentes.

A América do Norte respondeu por aproximadamente 28% da receita de 2025, pois os craqueadores a vapor do Golfo dos EUA, os terminais de GNL e os hubs de hidrogênio garantiram pedidos após as concessões de USD 7 bilhões do Departamento de Energia dos EUA.[4]Departamento de Energia dos EUA, "Prêmios de Financiamento para Hubs de Hidrogênio," energy.gov Os operadores de areias betuminosas canadenses continuam a substituir motores Classe I envelhecidos por unidades Ex e de maior eficiência com revestimentos resistentes à corrosão para lagoas de rejeitos salinos. O México se beneficia indiretamente ao montar invólucros à prova de chama para contornar as tarifas antidumping sobre fundições chinesas e ao enviar produtos acabados com isenção de impostos para os Estados Unidos.

O Oriente Médio está previsto para registrar o CAGR mais rápido de 8,27% até 2031, impulsionado pelos megaprojetos Jafurah, Ruwais e Yasref que agrupam pacotes elétricos Ex em contratos de EPC de vários bilhões de dólares. Os terminais de exportação de hidrogênio, amônia e metanol ao longo do Golfo Pérsico exigem sistemas de desligamento SIL 3, painéis de marshaling de fibra óptica e milhares de detectores de gás Zona 0. A Europa detém aproximadamente 24% de participação, mas o crescimento é limitado pela incerteza nos preços de energia; ainda assim, BASF, Shell e TotalEnergies estão digitalizando complexos históricos com sensores sem fio intrínsecos. A América Latina e a África permanecem menores, mas os campos de pré-sal e as novas refinarias no Brasil, Nigéria e Angola oferecem potencial episódico quando o financiamento se alinha.

Panorama regulatório

A conformidade é regida por uma estrutura estratificada de legislação regional e esquemas de certificação internacionais que definem equipamentos para atmosferas potencialmente explosivas em riscos de gás e poeira. Na União Europeia, a Diretiva 2014/34/UE (ATEX) continua sendo a base legal obrigatória, com presunção de conformidade vinculada às normas harmonizadas listadas na Decisão de Execução (UE) 2022/1668 e suas atualizações subsequentes até 2025. Isso mantém os fabricantes de equipamentos originais e montadores focados nas normas ativamente citadas no Jornal Oficial.

A divergência regulatória continua sendo uma restrição prática, já que as normas são atualizadas em ritmos diferentes entre as jurisdições. Na Grã-Bretanha, o Office for Product Safety and Standards publicou o Aviso de Publicação 0138/26 (12 de junho de 2026) designando normas que sustentam o regime britânico de atmosferas explosivas (S.I. 2016/1107), juntamente com o fim da transição UKCA para equipamentos relevantes colocados no mercado britânico, o que reforça a necessidade de certificação UKEX por meio de um Organismo Aprovado do Reino Unido. Nos Estados Unidos, a publicação das atualizações e consolidações do National Electrical Code de 2026 reforça a exigência contínua de gerenciar a conformidade com as Classes e Divisões da NEC, juntamente com as especificações baseadas em Zonas da IEC 60079 amplamente utilizadas fora da América do Norte, mantendo os encargos de certificação dupla e documentação para famílias de produtos globais.

Análise da cadeia de valor

A cadeia de valor começa com insumos como metais e ligas especializados para invólucros à prova de chamas, polímeros e vedações de engenharia, e componentes eletrônicos, incluindo sensores, E/S, barreiras, gateways e luminárias. Os fabricantes de equipamentos originais então executam a engenharia de produtos específica para Ex (design térmico, tolerâncias de trajeto de chama, proteção contra ingresso e limitação de energia intrínseca), seguida de fabricação e montagem, onde a rastreabilidade e os processos controlados são essenciais para manter o status de certificação. Os organismos de certificação e testes, incluindo ExCBs/ExTLs sob a IECEx e organismos notificados ou aprovados sob regimes regionais como ATEX e UKEX, atuam como uma etapa de controle antes que os produtos possam ser comercializados, com pacotes de documentação e auditorias de qualidade formando pontos de verificação recorrentes ao longo do ciclo de vida do produto.

Rio abaixo, a distribuição passa por distribuidores elétricos especializados em áreas classificadas, montadores de painéis e integradores EPC ou de sistemas que agrupam dispositivos com classificação Ex em pacotes skid, abrigos de analisadores e gabinetes de automação para usuários finais nos setores de óleo e gás, química, mineração, tratamento de águas residuais e instalações emergentes relacionadas a hidrogênio e baterias. A digitalização está remodelando a cadeia à medida que os fabricantes incorporam conectividade segura e diagnósticos em hardware certificado, transferindo mais valor para firmware, ferramentas de configuração e serviços de ciclo de vida, ao mesmo tempo em que aumentam as evidências necessárias durante a certificação, incluindo artefatos relacionados à cibersegurança vinculados aos requisitos de dispositivos industriais. Em todas as regiões, o reconhecimento IECEx apoia a exportabilidade, enquanto citações específicas de região e listas de normas designadas (OJEU da UE e normas designadas do Reino Unido) afetam o momento de redesenho, o planejamento de estoque e o ritmo das atualizações de produtos impulsionadas por recertificação.

Cenário Competitivo

Cinco grandes conglomerados de automação - ABB, Siemens, Eaton, Honeywell e Emerson - controlaram uma estimativa de 40% da receita global em 2025, evidenciando uma estrutura moderadamente concentrada. Essas empresas implementam estratégias de plataforma nas quais um único invólucro certificado acomoda diferentes opções de tensão, potência ou comunicação, diluindo o custo de certificação por SKU. A aquisição da AspenTech pela Emerson em 2024 ilustra o impulso para combinar hardware Ex com software de otimização, permitindo que os clientes reduzam sua pegada de energia e emissões simultaneamente.

Especialistas de nicho, incluindo R. STAHL, Pepperl+Fuchs, BARTEC e Rockwell Automation, superam seu tamanho em barreiras intrínsecas, dispositivos móveis e gateways ciberseguros. O smartphone IS1+ da R. STAHL introduziu funções de limpeza remota que satisfazem as equipes de TI das plantas preocupadas com ransomware que viaja por links Bluetooth ou Wi-Fi. A Pepperl+Fuchs capitaliza o Sensorik4.0 para migrar circuitos analógicos para historiadores de nuvem sem abrir painéis, ideal para locais com mão de obra envelhecida.

O crescimento em espaços inexplorados aparece no abastecimento de hidrogênio, na reciclagem de baterias e em bancadas de teste de propelentes espaciais, onde as dimensões dos invólucros devem diminuir e os materiais devem suportar condições criogênicas ou ricas em oxigênio. Pequenos fabricantes aproveitam a usinagem de ciclo rápido no Vietnã e na Polônia para conquistar pedidos de baixo volume e alta especificação que as multinacionais recusam. As auditorias de cibersegurança da IEC 62443-4-2 agora se classificam ao lado dos arquivos ATEX nas avaliações de licitação, forçando até mesmo os fornecedores de iluminação legados a incorporar firmware seguro, uma barreira que mantém a entrada no mercado elevada.

Líderes do Setor de Equipamentos à Prova de Explosão

ABB Ltd

Eaton Corporation plc

Siemens AG

Honeywell International Inc.

R. STAHL AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco em torno das atualizações de normas de próxima geração e dos ciclos de renovação de equipamentos que elas desencadeiam nas frotas globais. A publicação da IEC 60079-0:2026 (8ª edição) em 16 de junho de 2026 fornece um ponto de inflexão concreto para os roteiros de engenharia dos fabricantes de equipamentos originais e para usuários finais que alinham suas especificações de aquisição às edições atuais, particularmente onde locais multinacionais padronizam a IEC 60079 e a IECEx para uma execução de projeto mais rápida. A mudança no ciclo de normas também fortalece as oportunidades para fornecedores capazes de reduzir o trabalho de requalificação, oferecendo plataformas modulares, cadeias de ferramentas de documentação e famílias de produtos multi-normas que limitam a duplicação de testes de tipo entre os requisitos da ATEX, IECEx, UKEX e NEC.

Outra área de oportunidade é a automação móvel certificada dentro de locais classificados, onde agora existe um caminho de certificação dedicado. O lançamento pela UL Solutions da UL 6260 para equipamentos de inspeção e manutenção operados remotamente, juntamente com a primeira certificação concedida sob essa estrutura à ExRobotics para um robô sobre esteiras, amplia os casos de uso endereçáveis para robôs e drones de inspeção com classificação Ex em ambientes com gás e poeira. Esse desenvolvimento se conecta às prioridades atuais dos usuários finais em operações perigosas, incluindo a transição de rondas manuais para monitoramento em tempo real e resposta mais rápida a riscos. Também apoia o trabalho de integração para sistemas de automação e controle à prova de explosão, como gateways, E/S intrinsecamente seguras, distribuição de energia certificada e detecção, permitindo a inspeção robótica e a captura de dados sem expandir a área física ocupada por invólucros Ex.

Desenvolvimentos recentes do setor

- Julho de 2026: a ABB lançou o módulo de entrada analógica AI910S com certificação ATEX para locais classificados de Zona 1, visando reduzir custos e o espaço ocupado ao permitir instalação sem invólucros adicionais à prova de explosão. A atualização apoia a mudança do mercado em direção a arquiteturas de retrofit intrinsecamente seguras e prontas para IIoT, onde mais E/S e condicionamento de sinal se aproximam do campo para reduzir a complexidade de cabeamento e painéis.

- Novembro de 2025: a ABB apresentou o System 800xA High Integrity R7.1, um DCS com classificação SIL 3 que adiciona OPC UA pub-sub para conectividade determinística a dispositivos em áreas classificadas. O lançamento fortalece a convergência de funções de automação e segurança certificadas, ajudando os operadores a padronizar a troca segura de dados enquanto mantêm a conformidade em locais classificados.

- Junho de 2024: a ABB anunciou o motor à prova de explosão AMD T para processos com hidrogênio, certificado para os grupos de gás IIB + H2. Isso amplia a oferta de motores para áreas classificadas para aplicações específicas de hidrogênio, onde os requisitos de grupo de gás e o gerenciamento de risco de ignição restringem a seleção de equipamentos para compressores, bombas e máquinas rotativas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange equipamentos elétricos e eletromecânicos à prova de explosão certificados, usados em locais classificados para evitar ignição e conter faíscas, calor ou chamas durante a operação normal e em condições de falha.

Exclusões de escopo: excluímos EPIs macios, telefones celulares intrinsecamente seguros e plataformas de monitoramento apenas de software, mesmo que sejam vendidos para operações em áreas classificadas.

Visão geral da segmentação

- Por Método de Proteção

- Contenção de Explosão (À Prova de Chama)

- Segurança Intrínseca

- Pressurização / Purga

- Prevenção de Explosão

- Segregação de Explosão

- Por Zona

- Zona 0

- Zona 1

- Zona 2

- Zona 20

- Zona 21

- Zona 22

- Por Setor de Usuário Final

- Petróleo e Gás

- Produtos Químicos e Petroquímicos

- Mineração e Metais

- Energia e Eletricidade

- Produtos Farmacêuticos

- Processamento de Alimentos e Bebidas

- Tratamento de Águas Residuais

- Produção de Hidrogênio e Células de Combustível

- Outros Setores de Usuários Finais

- Por Sistema

- Fornecimento e Distribuição de Energia

- Motores e Inversores

- Sistemas de Automação e Controle

- Sistemas de Iluminação

- Equipamentos de Manuseio de Materiais

- Vigilância e Detecção

- Aquecimento e HVAC

- Outros Sistemas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento do mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o limite do mercado e ancorar o conjunto de demanda à atividade industrial real em ambientes classificados. Contamos com fontes públicas como a International Electrotechnical Commission (IEC) para conceitos de áreas classificadas, referências da ISO e da NFPA quando aplicável, e estatísticas governamentais que cobrem a produção de óleo e gás, química, mineração e manufatura.

Para conectar a demanda às instalações, também analisamos estatísticas comerciais e aduaneiras onde visíveis, agências nacionais de energia para sinais de projetos upstream e downstream, e organismos de segurança ocupacional para pressão de conformidade e tendências de incidentes. Registros de empresas, relatórios anuais, apresentações a investidores e comunicados de imprensa confiáveis foram verificados para entender o mix de produtos e a exposição regional. Assinaturas pagas para dados financeiros de empresas e atividade de patentes também foram usadas para verificação cruzada direcional sem depender de uma única divulgação. Essas fontes são ilustrativas e não exaustivas, e muitas referências adicionais foram usadas para coletar, validar e esclarecer os insumos finais do modelo.

Entrevistas primárias e pesquisas

O trabalho primário incluiu entrevistas com especialistas e pesquisas curtas com fabricantes, distribuidores, contratantes de engenharia e usuários finais industriais que especificam hardware para áreas classificadas. As respostas ajudaram a confirmar o que é adquirido em conjunto, como as necessidades de certificação afetam os preços na prática e quais projetos estão realmente se convertendo em pedidos de equipamentos nas regiões APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 19% | APAC: 43% |

| Nível médio: 51% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Participantes menores: 19% | Gerentes: 45% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down, na qual a atividade de setores classificados e os sinais da base instalada são traduzidos em demanda provável de equipamentos por região, depois convertidos em valor usando faixas de preço típicas. Uma vez construída a visão regional, os totais principais são corroborados com verificações bottom-up seletivas, como divisões de receita de fornecedores amostrados, discussões sobre mix de canais e estimativas simples de volume vezes preço médio de venda para itens comuns como iluminação, motores, caixas de junção e prensa-cabos.

Os principais insumos do modelo incluem o ritmo de adições de projetos de óleo e gás e química, os ciclos de manutenção de refinarias e petroquímicas, a direção do capex de mineração, a penetração da automação industrial em zonas classificadas e as taxas de substituição impulsionadas por certificação para instalações mais antigas. A exposição à classificação de zonas (Zonas 0/1/2 e 20/21/22) e as preferências de método de proteção foram tratadas como impressões digitais práticas, pois moldam tanto a configuração quanto os preços médios de venda.

Para a previsão, foi utilizada a análise de cenários para que as perspectivas possam se ajustar aos preços de energia, ao momento do capex industrial e aos atrasos de grandes projetos, comuns em setores classificados. Quando os indicadores bottom-up estavam incompletos para geografias menores ou tipos de equipamentos de nicho, as lacunas foram preenchidas usando proxies de demanda regional, e os resultados foram então ajustados por meio de feedback de entrevistas até que os totais correspondessem aos padrões observáveis de gastos do setor.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, incluindo tendências de investimento em setores classificados, direção dos movimentos comerciais e o peso relativo dos principais setores de usuários finais por região. Quando uma região ou grupo de produtos parecia incomumente alto ou baixo, as premissas de driver eram testadas novamente, e ligações de acompanhamento eram feitas para confirmar se se tratava de um efeito de projeto isolado ou de um erro de modelagem.

Antes da aprovação final, o modelo passa por revisões de analistas em várias etapas, nas quais cálculos, conversões de unidades e o momento das taxas de câmbio são reverificados, e um registro de variações é mantido para explicar mudanças significativas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, seguidas por uma revisão final antes da entrega, para que os clientes recebam a visão mais atual disponível no momento do lançamento.

Tamanho do mercado global de equipamentos à prova de explosão da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para equipamentos à prova de explosão geralmente não coincidem, principalmente porque a cesta de produtos incluída não é a mesma e a lógica de precificação do ano-base é tratada de forma diferente. As diferenças também aparecem quando algumas fontes combinam categorias de segurança adjacentes no mesmo total ou usam uma conversão mais rápida de anúncios de projetos para pedidos de equipamentos.

Os telefones celulares intrinsecamente seguros estão fora do escopo da Mordor Intelligence, e essa exclusão isolada pode alterar os totais para fontes que agrupam comunicações e vestíveis para áreas classificadas nos gastos com equipamentos. Outras lacunas surgem do fato de as assinaturas de software serem ou não contabilizadas como parte do mercado, da rapidez com que os preços médios de venda são ajustados com os custos de materiais e certificação, e de como o momento da conversão de moeda é tratado quando as regiões são consolidadas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,57 bilhões de USD (2026) | |

| Editora do Setor A | 8,10 bilhões de USD (2024) | Usa um ano-base anterior e um conjunto de segmentação publicado mais amplo, e o resumo público fornece clareza limitada sobre como a precificação e o momento de substituição são aplicados nas zonas classificadas. |

| Editora do Setor B | 9,40 bilhões de USD (2024) | Utiliza um horizonte mais longo com maior sensibilidade de crescimento à expansão industrial, e a visão resumida não separa claramente o hardware instalado em áreas classificadas das ofertas lideradas por software. |

A diferença na tabela é explicada principalmente pelo que é contabilizado como equipamento em comparação com produtos adjacentes para áreas classificadas, e por como a precificação do ano-base e a conversão de projetos são tratadas. Ao vincular os totais a sinais observáveis de atividade do setor e reverificar as premissas por meio de feedback de campo, entregamos um número que pode ser rastreado até insumos claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos à prova de explosão?

O tamanho do mercado de equipamentos à prova de explosão foi de USD 10,57 bilhões em 2026 e está projetado para atingir USD 14,14 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro dos equipamentos para áreas perigosas?

Os sistemas de automação e controle lideram com um CAGR de 6,37% devido à disseminação de CLPs com classificação SIL e gateways IIoT.

Por que a segurança intrínseca está ganhando participação em relação à contenção à prova de chama?

Ela reduz o peso dos invólucros, diminui a manutenção e suporta retrofits de sensores plug-and-play, ao mesmo tempo em que atende às normas de prevenção de ignição.

Qual região deve se expandir mais até 2031?

O Oriente Médio está previsto para registrar um CAGR de 8,27%, impulsionado por megaprojetos de hidrogênio e gás na Arábia Saudita e nos Emirados Árabes Unidos.

Como os custos de certificação impactam os novos entrantes?

Os ensaios de tipo e a recertificação podem ultrapassar USD 150.000 por família de produtos, atrasando os lançamentos e limitando as empresas menores a mercados de nicho.

Página atualizada pela última vez em: