Tamanho e Participação do Mercado de Semicondutores do Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

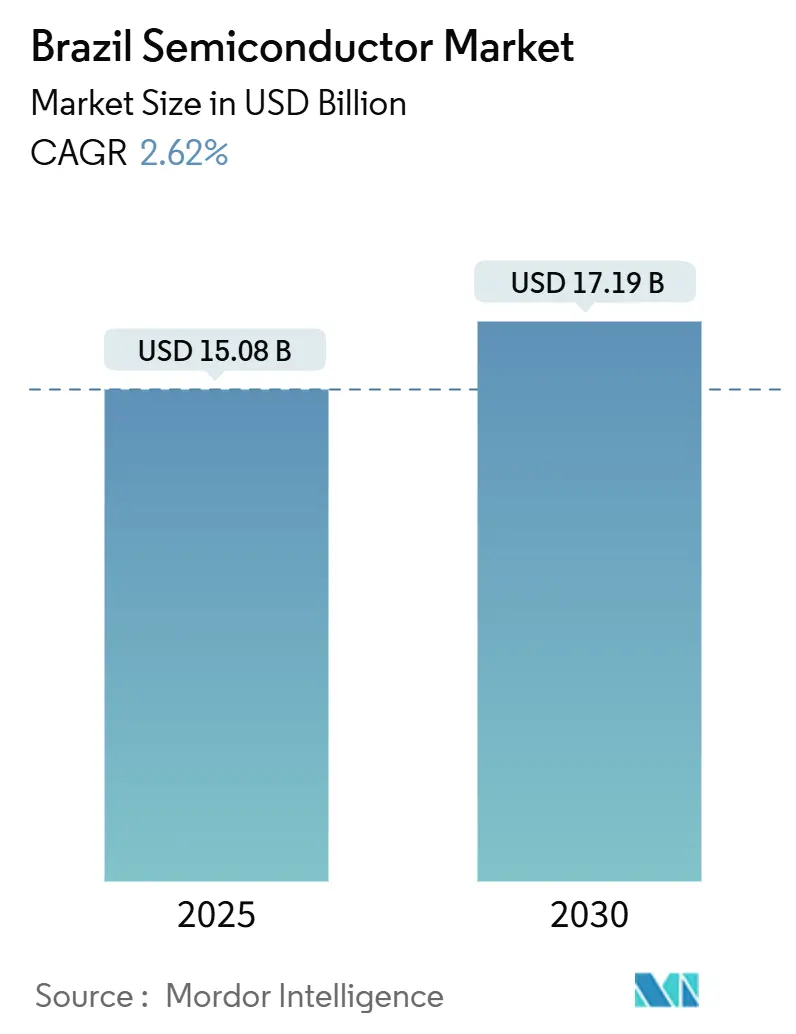

| Tamanho do Mercado (2025) | 15.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 17.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores do Brasil por Mordor Intelligence

O tamanho do mercado de semicondutores do Brasil foi de USD 15,08 bilhões em 2025 e está previsto para atingir USD 17,19 bilhões até 2030, avançando a um CAGR de 2,62% durante o período. O crescimento reflete os contínuos incentivos fiscais do governo, a expansão da demanda por eletrônicos automotivos e os lançamentos em larga escala do 5G, que conjuntamente sustentam o aumento da escala de produção e a atividade de design. Os circuitos integrados para eletrificação de veículos e backhaul de telecomunicações dominam a demanda atual, enquanto os requisitos emergentes de sensores e data centers abrem novos grupos de valor. O financiamento governamental no âmbito do Nova Indústria Brasil e a Lei Semicon Brasil de BRL 7 bilhões anuais reduziram o risco de capital tanto para IDMs domésticos quanto para entrantes estrangeiros, incentivando a capacidade local de montagem, encapsulamento e teste. A volatilidade cambial, a renovação não resolvida do PADIS além de 2028 e a ausência de fábricas abaixo de 28 nm ainda moderam o impulso do capex no médio prazo, mas a alavancagem de recursos de terras raras e o friend-shoring da cadeia de suprimentos mantêm as perspectivas de longo prazo construtivas.

Principais Conclusões do Relatório

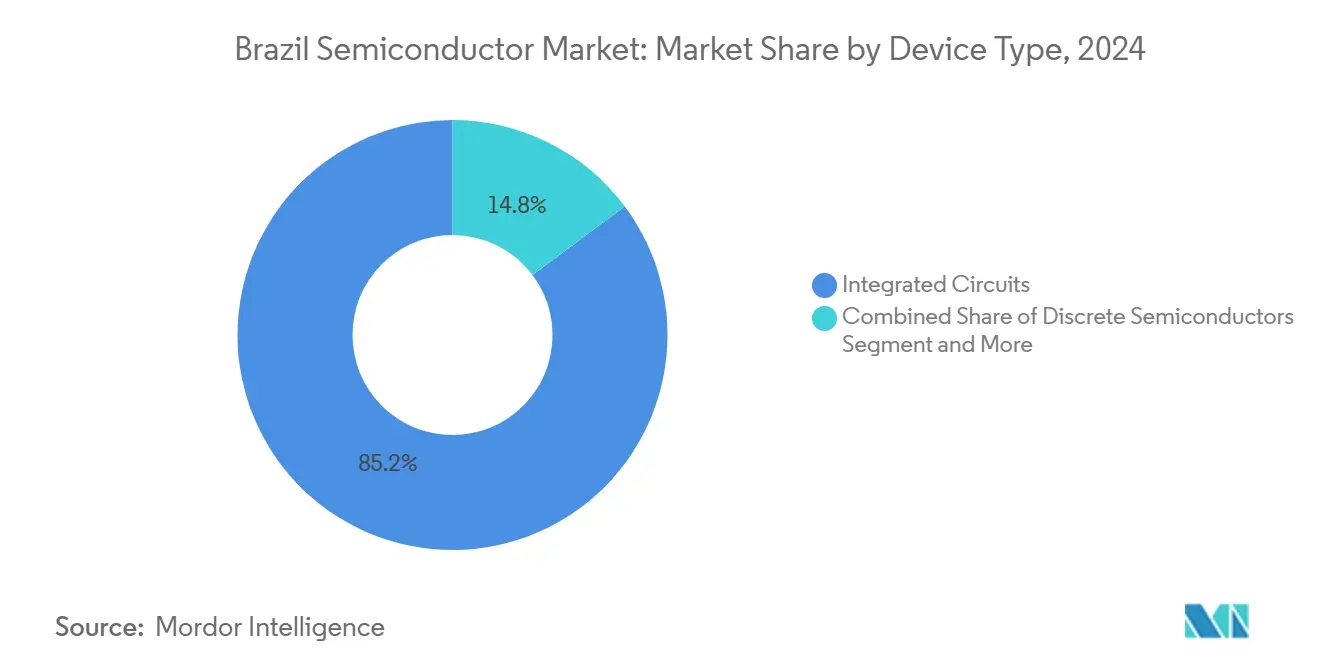

- Por tipo de dispositivo, os circuitos integrados capturaram 85,22% da participação do mercado de semicondutores do Brasil em 2024; sensores e MEMS estão projetados para expandir a um CAGR de 4,3% até 2030.

- Por modelo de negócio, o segmento IDM deteve 61,3% da participação do tamanho do mercado de semicondutores do Brasil em 2024, enquanto os fornecedores de design/fabless estão previstos para registrar um CAGR de 4,1% até 2030.

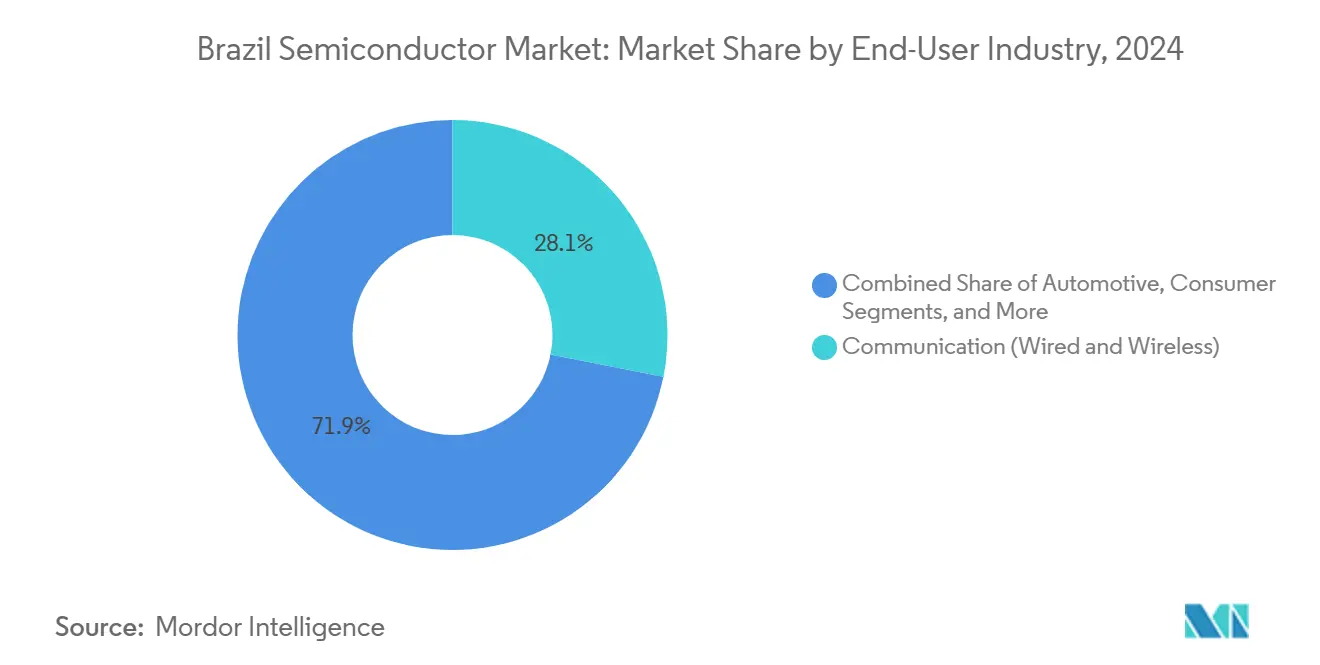

- Por indústria do usuário final, as aplicações de comunicação responderam por 28,11% do tamanho do mercado de semicondutores do Brasil em 2024, e as aplicações de data center estão avançando a um CAGR de 4,5% até 2030.

- HT Micron, Ceitec e Padtec controlaram conjuntamente 12% da receita de 2024, sublinhando uma estrutura fragmentada que permite que novas casas fabless escalem rapidamente dentro de clusters de P&D patrocinados pelo governo.

Tendências e Perspectivas do Mercado de Semicondutores do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Extensões de crédito fiscal do PADIS e da Lei da Informática | +0.8% | Nacional – a maioria dos projetos em São Paulo e Rio Grande do Sul | Médio prazo (2 a 4 anos) |

| Demanda doméstica por eletrônicos automotivos (VEs e ADAS) | +0.6% | Nacional – tração inicial em São Paulo, Minas Gerais, Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Lançamentos de 5G e fibra até o domicílio | +0.5% | Nacional – prioridade nas capitais estaduais | Curto prazo (≤ 2 anos) |

| Reshoring do back-end de memória em meio às fricções EUA-China | +0.4% | Zonas industriais de Manaus e São Paulo | Longo prazo (≥ 4 anos) |

| Pilotos de ímãs de terras raras para dispositivos de potência SiC | +0.3% | Cinturões de mineração de Minas Gerais e Goiás | Longo prazo (≥ 4 anos) |

| Adoção de RISC-V via CI-Innovator | +0.2% | Redes acadêmicas em São Paulo e Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Extensões de Crédito Fiscal do PADIS e da Lei da Informática pelo Governo

A continuidade das isenções de impostos de importação do PADIS e dos abatimentos complementares de imposto de renda da Lei da Informática permanece fundamental para os desembolsos de capital em novas linhas de montagem e fábricas piloto. Desde 2020, esses incentivos atraíram mais de USD 2,5 bilhões em projetos de semicondutores, incluindo a atualização de encapsulamento de USD 120 milhões da Zilia Tecnologias S.A., aprovada rapidamente antes do prazo de 2028. [1]BNamericas, "What's behind Zilia's US$120mn Brazil semiconductors investment?" bnamericas.com O programa Nova Indústria Brasil acrescenta BRL 300 bilhões em capacidade de empréstimos subsidiados até 2026, reduzindo as barreiras de entrada para casas de design locais que estão convertendo para produção em pequenos lotes. No entanto, a incerteza sobre um marco pós-2028 mantém as grandes multinacionais cautelosas, com modelos internos mostrando aumentos de custos próximos a 18% caso o regime expire. Esse risco político impulsiona o lobby por um mecanismo de renovação quinquenal contínuo para ancorar os cronogramas de depreciação de longo prazo.

Aceleração da Demanda Doméstica por Eletrônicos Automotivos (VEs e ADAS)

As vendas de veículos elétricos dobraram em 2024 para 177.360 unidades, levando BYD, Great Wall e GAC a localizar linhas de montagem de inversores de tração e gerenciamento de baterias dentro de novas fábricas de automóveis. Essas instalações requerem MOSFETs de carboneto de silício, drivers de gate e microcontroladores robustos certificados para operação de −40 °C a 150 °C. A tarifa de importação de 35% sobre VEs totalmente montados, em vigor a partir de julho de 2026, aumenta ainda mais os mandatos de conteúdo local, direcionando os fornecedores Tier-1 para o encapsulamento de módulos de potência no país. Os lotes de semicondutores de grau automotivo se beneficiam do programa automotivo Rota 2030, que reembolsa até 10,2% dos gastos incrementais em P&D, vinculando diretamente a inovação em chips às metas de frota de CO₂. Os lançamentos auxiliares de ADAS — fusão de radar, lidar e câmera — impulsionam a demanda por MCUs de 32 bits e aceleradores de IA de borda adaptados a cenários de condução em cidades congestionadas. [2]KrASIA, "Chinese automakers rush to beat Brazil's EV tariffs," kr-asia.com

Lançamentos de 5G e Fibra até o Domicílio Impulsionando a Adoção de CIs de RF e Ópticos

O Brasil cobriu 1.025 municípios com 5G até 2025, atendendo 47,2 milhões de assinantes e concluindo 73% dos sites de macrocélulas programados. Cada novo site integra amplificadores de potência de RF de alta banda, CIs de formação de feixe e transceivers de baixo ruído otimizados para a faixa de 3,5 GHz. A atualização habilitada pelo ReefShark da Nokia na TIM Brasil, por si só, consome vários milhões de módulos de front-end de RF de banda média, ilustrando o efeito de tração de curto prazo. Os projetos paralelos de fibra até o domicílio adicionam demanda por transceivers ópticos à medida que a Brisanet estende 61.000 km de cabo em corredores carentes do Nordeste. O leilão de espectro de BRL 47 bilhões destinou a maior parte dos recursos para infraestrutura, efetivamente subsidiando a adoção de semicondutores tanto em redes sem fio quanto em redes fixas.

Adoção de Hardware Aberto RISC-V Liderada pelo Programa CI-Innovator

O Brasil alcançou o status de Membro Premier no RISC-V International em 2024 e, desde então, incorporou o currículo de conjunto de instruções abertas em 22 universidades. O subsídio CI-Innovator tem como meta 4.000 novos engenheiros de design de chips até 2030, fornecendo às startups fabless IP de processador livre de royalties para personalizar MCUs de segurança automotiva, IoT e IA. A economia de custos em relação aos núcleos proprietários é em média de USD 4 milhões por tape-out de design, acelerando o ponto de equilíbrio para empresas apoiadas por capital de risco. A prova comercial inicial vem da Renesas, que lançou controladores embarcados RISC-V que os ODMs brasileiros agora podem licenciar localmente. O governo posiciona a arquitetura como um caminho para a soberania digital, mantendo as restrições de controle de exportação mínimas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de fábricas de front-end abaixo de 28 nm no país | -0.7% | Nacional, afetando o acesso a tecnologias avançadas | Longo prazo (≥ 4 anos) |

| Volatilidade cambial inflacionando os custos de wafers importados | -0.5% | Nacional, impactando todos os fabricantes de semicondutores | Curto prazo (≤ 2 anos) |

| Lacuna de talentos em design de CIs abaixo do nó de 16 nm | -0.4% | Nacional, concentrada nos polos tecnológicos de São Paulo e Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Continuidade incerta dos incentivos do PADIS além de 2028 | -0.3% | Nacional, afetando as decisões de investimento | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Fábricas de Front-End Abaixo de 28 nm no País

O teto de tecnologia de processo do Brasil permanece em 65/90 nm para lógica e 130 nm para analógico, obrigando as empresas a terceirizar wafers avançados para a Ásia. Essa dependência aumenta os prazos de logística e expõe os compradores ao licenciamento de controle de exportação. Os desembolsos de capital para uma fábrica de 12 polegadas com capacidade EUV excedem USD 20 bilhões, um valor que supera em muito os pools de incentivos atuais. Consequentemente, os players domésticos limitam seus esforços a discretos de potência, ASICs de sinal misto e substratos de SiC que podem ser processados em linhas de 150/200 mm. A lacuna de capacidade se amplia à medida que os chips de inferência de IA e os arrays mmWave de 5G migram para 7 nm e abaixo, forçando a propriedade intelectual de alto valor a deixar o Brasil durante a fabricação e levantando preocupações com a segurança de dados. [3]BusinessToday, "Can 28 nm catapult India to semiconductor manufacturing leadership?" businesstoday.in

Volatilidade Cambial Inflacionando os Custos de Wafers Importados

O real brasileiro oscilou mais de 16% em relação ao dólar americano entre 2024 e 2025, complicando o orçamento da lista de materiais para inícios de wafer e produtos químicos de deposição precificados em moeda estrangeira. As fábricas locais protegem a exposição por meio de contratos a termo sem entrega de curto prazo, mas as casas de design menores não conseguem sustentar o prêmio. As altas da taxa SELIC do Banco Central para 14,75% elevam os encargos de capital de giro, levando à contração de estoques que aumenta o risco de cenários de paralisação de linha. Embora o regime Ex-Tarifário isente temporariamente os impostos de importação sobre itens de capital, seu ciclo de renovação anual injeta incerteza no planejamento. Sem um mecanismo mais amplo de agrupamento de risco cambial, a volatilidade das margens restringirá movimentos agressivos de relação preço-desempenho, especialmente nas linhas de MCU de commodities e discretos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Dominam em Meio ao Potencial Emergente de Sensores

Os circuitos integrados geraram 85,22% da receita de 2024, sublinhando seu papel fundamental no processamento de caminho de dados em telecomunicações e eletrificação de veículos. Essa dominância posiciona o segmento como o principal contribuinte para o crescimento do mercado de semicondutores do Brasil ao longo do período de previsão. Microcontroladores energeticamente eficientes, SoCs de banda base e CIs de driver fornecidos por IDMs como a HT Micron se beneficiam de linhas de montagem localizadas que capturam créditos fiscais do PADIS. Os semicondutores discretos mantêm utilidade estável em inversores de tração e conversores de conexão à rede, mas carecem de expansão de margem comparável. A optoeletrônica se beneficia do fronthaul de 5G e do backhaul de fibra densa que consomem transceivers ópticos de alta taxa de bits.

Sensores e MEMS se expandem a um CAGR de 4,3%, o ritmo mais rápido entre as classes de dispositivos. Os projetos de automação de fábricas implantam sensores de pressão e vibração para otimizar a manutenção preditiva, enquanto as montadoras automotivas integram giroscópios MEMS em pilhas de segurança ADAS. O tamanho do mercado de semicondutores do Brasil para sensores está previsto para atingir USD 1,12 bilhão até 2030, auxiliado pela disponibilidade doméstica de terras raras que facilita o fornecimento de ímãs permanentes para sensores de campo magnético. Os avanços no encapsulamento em direção a pacotes de escala de chip em nível de wafer melhoram a resistência a choques, posicionando os OSATs locais para captura de valor.

Por Modelo de Negócio: Liderança IDM Enfrenta o Impulso Fabless

Os players IDM representaram 61,3% das vendas de 2024, pois controlam linhas verticalmente integradas em teste, burn-in e qualificação de confiabilidade — capacidades valorizadas pelos compradores automotivos e de telecomunicações. Sua escala oferece alavancagem de compras para wafers importados, amortecendo parcialmente os choques cambiais. Consequentemente, a fatia IDM mantém a participação dominante no mercado de semicondutores do Brasil até 2030, mesmo com o avanço dos concorrentes fabless.

As casas fabless e de design exclusivo crescem a um CAGR de 4,1%, impulsionadas por incubadoras universitárias que fornecem acesso a EDA e shuttle runs para fundições asiáticas. Os subsídios governamentais cobrem até 80% dos custos do primeiro silício para projetos de alinhamento nacional, permitindo a prototipagem rápida de controladores baseados em RISC-V. O tamanho do mercado de semicondutores do Brasil acumulado pelas empresas fabless está prestes a superar USD 3,2 bilhões até 2030, à medida que visam nós de borda de IA, IoT industrial e módulos de pagamento seguro. Múltiplos hubs de tape-out em Campinas e Porto Alegre aceleram o ciclo de conceito a máscara, erodindo gradualmente a participação IDM em ASICs de especialidade de volume médio.

Por Indústria do Usuário Final: Comunicação Lidera, Data Centers Aceleram

A infraestrutura de comunicação forneceu 28,11% da demanda de 2024, validando a intensidade de capital da expansão nacional de 5G e fibra. As operadoras Claro, TIM e Vivo consomem silício de RF, óptico e processador de rede em contratos de volume plurianuais que ancoram o planejamento do ciclo de fábricas. Essa base instalada sustenta a receita recorrente de atualização, mantendo a participação de comunicação do tamanho do mercado de semicondutores do Brasil acima de USD 4,6 bilhões durante o período de perspectiva.

Os data centers de hiperescala registram o CAGR mais rápido de 4,5%, à medida que os provedores de nuvem constroem zonas de disponibilidade regionais para satisfazer as regras de residência de dados. O aumento das cargas de trabalho de inferência desencadeia pedidos de CPU e GPU de alto número de núcleos juntamente com memória DDR5 e ASICs de switch de interconexão CXL. A participação do mercado de semicondutores do Brasil capturada pelos fornecedores de silício para data centers está prevista para aumentar de 6% em 2024 para 9% em 2030, traduzindo-se em USD 1,55 bilhão de receita incremental. Os projetos automotivos, de automação industrial e aeroespaciais governamentais mantêm contribuições percentuais estáveis de dois dígitos, diversificando o risco do mercado final para os fornecedores.

Análise Geográfica

O corredor Sudeste — ancorado por São Paulo e Rio de Janeiro — responde por quase dois terços do mercado de semicondutores do Brasil, devido aos densos clusters automotivos, de telecomunicações e de serviços financeiros que absorvem conteúdo de CI de alto valor. Somente São Paulo abriga mais de 45 casas de design e instalações OSAT que aproveitam a proximidade ao hub de carga de Viracopos para a logística de wafers. O Rio Grande do Sul acrescenta inovação em MEMS alimentada por subsídios de P&D universitários, enquanto Minas Gerais fornece matéria-prima crítica de terras raras que apoia iniciativas de ímãs e substratos de SiC.

O Norte abriga a Zona Franca de Manaus, cujo regime de isenção de impostos impulsiona a montagem de smartphones, set-top boxes e módulos de memória. A nova linha da Realme produzindo 28.000 unidades diárias exemplifica como os fabricantes de eletrônicos de consumo entram para explorar os benefícios fiscais, estimulando indiretamente a demanda upstream por discretos e PMICs. Os estados do Nordeste avançam rapidamente nos desembarques de cabos submarinos que necessitam de amplificadores ópticos e ASICs de rede, com o Projeto Waterworth da Meta elevando Fortaleza e Belém a hubs de tráfego global.

O Centro-Oeste de Goiás emerge como um nó estratégico de materiais após o comissionamento de terras raras da Serra Verde em 2024; as plantas piloto de ímãs a jusante poderiam viabilizar a fabricação localizada de módulos de potência. A política federal direciona programas complementares de talentos para cidades menores para distribuir os ganhos econômicos, sugerindo uma dispersão gradual do mercado de semicondutores do Brasil além dos estados do sul consolidados ao longo da próxima década.

Cenário Competitivo

A base de fornecedores do Brasil permanece fragmentada — os cinco principais fornecedores combinados detinham aproximadamente 32% da receita de 2024 — gerando amplo espaço em branco para especialistas em nichos. IDMs como HT Micron e CEITEC se diferenciam por meio de produtos qualificados pela AEC-Q100, essenciais para as linhas domésticas de VEs, enquanto a Padtec aproveita a expertise em nível de sistema para impulsionar componentes ópticos em contas de operadoras. A expansão de BRL 650 milhões da Zilia Tecnologias S.A. sublinha como os prazos de incentivos orientam o ritmo do capex.

Os entrantes fabless se concentram em MCUs RISC-V e IA de borda acelerada por FPGA, usando fundições estrangeiras para wafers de 22/28 nm e OSATs domésticos para encapsulamento flip-chip. O avanço de exportação da Mbochip após o aporte da B3 demonstra a escalabilidade dos modelos de design em primeiro lugar quando vinculados ao financiamento do mercado de capitais. [4]Pipeline, "Após aporte da B3, Mbochip avança no exterior," pipelinevalor.globo.com

As colaborações estratégicas entre fornecedores globais de equipamentos e a academia local — por exemplo, a bolsa de litografia ASML-USP — visam aprimorar as habilidades dos engenheiros para futuras ambições abaixo de 28 nm. O foco competitivo se intensificará em torno de módulos de potência automotivos, preparação de substratos de SiC e linhas de encapsulamento de ligação híbrida, à medida que as montadoras exigem maior eficiência energética e desempenho térmico.

Líderes da Indústria de Semicondutores do Brasil

SMART Modular Technologies Brasil Ltda.

HT Micron Semicondutores S.A.

Ceitec S.A.

Unitec Semicondutores S.A.

Padtec S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Meta comprometeu BRL 347 bilhões com o Projeto Waterworth, um cabo submarino de 50.000 km ligando a América do Sul, a Europa e a África, elevando a demanda por semicondutores ópticos de capacidade ultraelevada.

- Julho de 2025: A Zilia Tecnologias S.A. finalizou uma expansão de capacidade de BRL 650 milhões em Atibaia e Manaus, adicionando linhas de produtos de memória e armazenamento industrial.

- Junho de 2025: O governo federal selecionou 56 projetos de minerais estratégicos e desbloqueou BRL 5 bilhões, priorizando a extração de terras raras para insumos de semicondutores.

- Abril de 2025: Brasil e Vietnã estabeleceram um Comitê Conjunto sobre semicondutores com a meta de treinar 50.000 especialistas em TIC por meio de um centro bilateral.

- Abril de 2025: Adata e Giga Computing concordaram em co-construir locais de produção de servidores no Brasil, reduzindo a dependência de montagens importadas.

- Março de 2025: Um roteiro nacional de computação quântica de BRL 5 bilhões destinou BRL 3 bilhões para infraestrutura de fábricas e qualificações até 2029.

Escopo do Relatório do Mercado de Semicondutores do Brasil

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de CI | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design/Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação/Armazenamento de Dados |

| Data Center |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Outras Indústrias do Usuário Final |

| Por Tipo de Dispositivo (O Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de CI | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design/Fabless | ||||

| Por Indústria do Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação/Armazenamento de Dados | ||||

| Data Center | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

| Outras Indústrias do Usuário Final | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores do Brasil em 2025 e qual crescimento é esperado?

O mercado é avaliado em USD 15,08 bilhões em 2025 e está projetado para atingir USD 17,19 bilhões até 2030, refletindo um CAGR de 2,62%.

Qual categoria de dispositivo gera mais receita atualmente?

Os circuitos integrados dominam com 85,22% de participação, impulsionados pela demanda de telecomunicações e automotiva.

Qual segmento está crescendo mais rapidamente até 2030?

As aplicações de data center lideram com um CAGR de 4,5%, à medida que os operadores de nuvem de hiperescala expandem a capacidade regional.

Qual é a importância dos incentivos governamentais para os investidores?

Os programas fiscais do PADIS e da Lei da Informática atualmente compensam até 18% dos custos operacionais, tornando-os fundamentais para as decisões de capex de curto prazo.

O Brasil possui matérias-primas críticas para chips?

Sim, o país detém as segundas maiores reservas de terras raras do mundo e está pilotando cadeias de suprimentos de ímãs que suportam a produção de dispositivos de potência SiC.

Página atualizada pela última vez em: