Tamanho e Participação do Mercado de Semicondutores dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

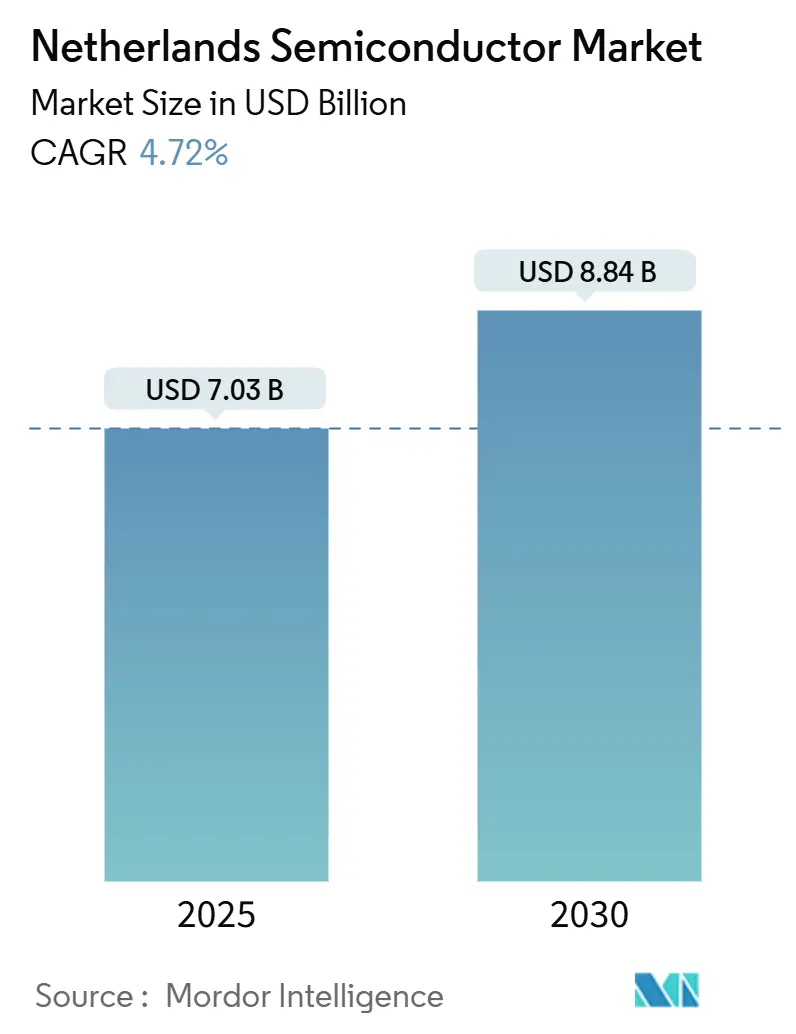

| Tamanho do Mercado (2025) | 7.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.72% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores dos Países Baixos por Mordor Intelligence

O tamanho do mercado de semicondutores dos Países Baixos equivale a USD 7,03 bilhões em 2025 e tem previsão de atingir USD 8,84 bilhões até 2030, traduzindo-se em um CAGR de 4,72% ao longo do período. O crescimento atual baseia-se no monopólio do país em litografia por ultravioleta extremo (EUV), na rápida expansão de projetos-piloto de fotônica integrada e no financiamento público sustentado que mitiga o risco geopolítico. Modelos de negócio orientados ao design, uma transição em direção a dispositivos de potência de bandgap largo e regras rigorosas de eficiência energética para data centers moldam ainda mais a visibilidade de receita. Em conjunto, esses elementos mantêm o mercado de semicondutores dos Países Baixos em uma trajetória de crescimento estável de dígito médio único, ao mesmo tempo que reforçam a autonomia estratégica da Europa.

Os incentivos ao investimento ancorados no programa Projeto Beethoven de EUR 2,5 bilhões (USD 2,75 bilhões) asseguram serviços de fabricação local e moradia para profissionais altamente qualificados. As exportações de equipamentos permanecem resilientes mesmo com o enrijecimento do licenciamento de exportação, graças a uma carteira de pedidos robusta junto a clientes líderes nos Estados Unidos, na República da Coreia e em Taiwan. Ao mesmo tempo, a mudança nas arquiteturas de trem de força de veículos impulsiona a demanda por ferramentas de carbeto de silício (SiC) e nitreto de gálio (GaN), o que aumenta os pedidos para sistemas holandeses de epitaxia, embalagem e inspeção. Projetos de fotônica integrada centrados em Eindhoven e Enschede abrem um segundo motor de crescimento alinhado com as ambições nacionais de liderança em movimentação de dados com eficiência energética. A escassez de mão de obra e a incerteza sobre controles de exportação permanecem como os únicos obstáculos significativos ao mercado de semicondutores dos Países Baixos, mas a simplificação contínua de vistos e os portfólios diversificados de clientes amenizam seu impacto no curto prazo.

Principais Conclusões do Relatório

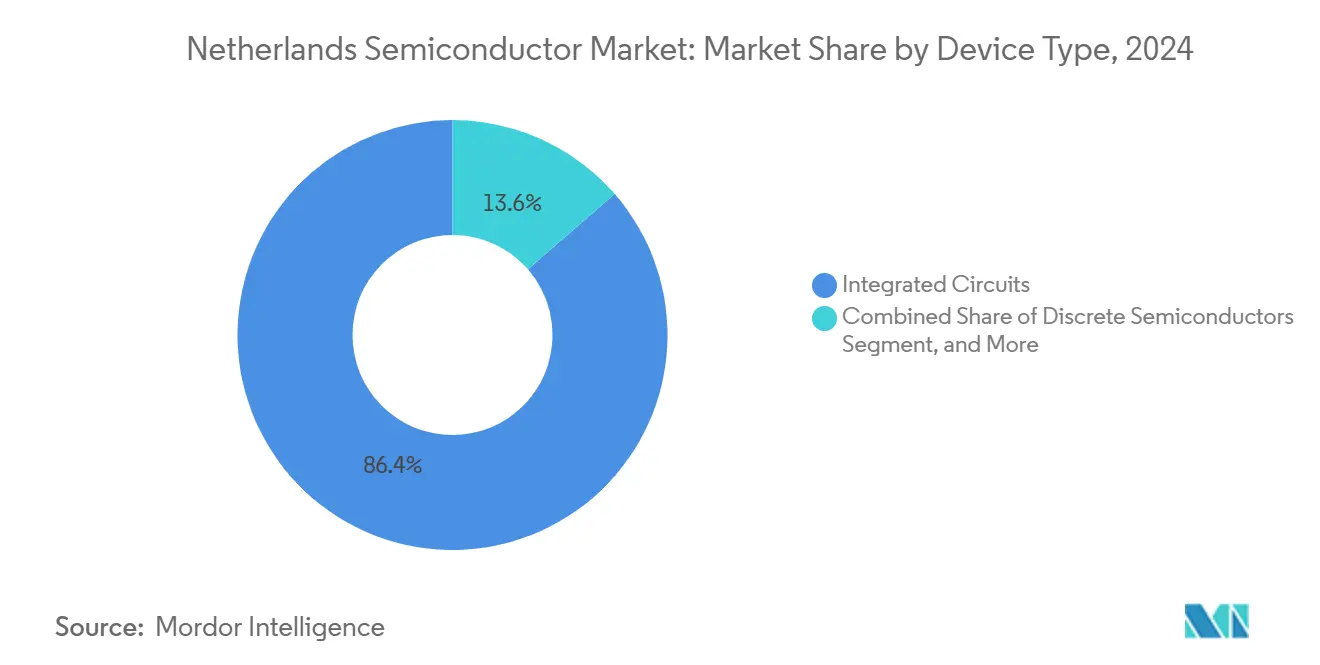

- Por tipo de dispositivo, os circuitos integrados lideraram com uma participação de receita de 86,4% em 2024; a mesma categoria tem projeção de expansão a um CAGR de 5,2% até 2030.

- Por modelo de negócio, os fornecedores de design/fabless detinham 67,7% da participação do mercado de semicondutores dos Países Baixos em 2024, avançando a um CAGR de 5,1% até 2030.

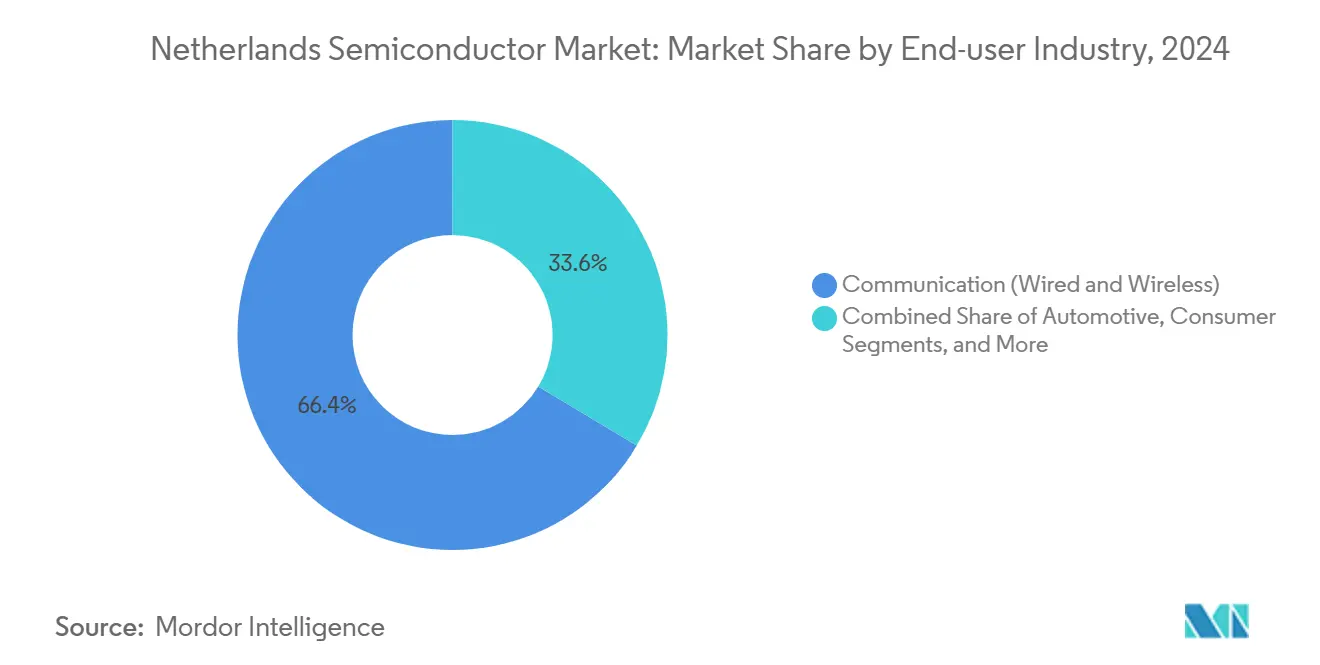

- Por usuário final, as aplicações de comunicação responderam por 66,4% do tamanho do mercado de semicondutores dos Países Baixos em 2024, enquanto as aplicações de IA devem crescer a um CAGR de 9,3% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Semicondutores dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos programas de soberania de chips financiados pela UE | +1.2% | Em toda a UE, concentrado nos Países Baixos | Médio prazo (2 a 4 anos) |

| Aceleração do roteiro de eletrificação automotiva | +0.8% | Global, com forte adoção europeia | Longo prazo (≥ 4 anos) |

| Transição para fábricas de potência SiC e GaN de 200 mm/300 mm | +0.6% | Global, dependência de equipamentos dos Países Baixos | Médio prazo (2 a 4 anos) |

| Crescimento de clusters de fotônica integrada | +0.5% | Países Baixos, expansão na UE | Longo prazo (≥ 4 anos) |

| Incentivos de capacidade de fundição impulsionados pela Lei de Chips da UE | +0.4% | Em toda a UE, os Países Baixos como beneficiário de equipamentos | Médio prazo (2 a 4 anos) |

| Mandatos de eficiência energética para data centers com emissão líquida zero | +0.3% | Países Baixos, expandindo-se para a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os programas de soberania da Lei de Chips da UE reformulam as cadeias de valor

A Lei de Chips da UE de EUR 43 bilhões (USD 50,01 bilhões) redireciona os investimentos em fábricas de wafers para a Europa e garante demanda plurianual por scanners EUV de alta abertura numérica, módulos de deposição e linhas de embalagem fornecidos pelos Países Baixos. Coalizões regionais recém-formadas assinam acordos de compra de longo prazo que priorizam a profundidade tecnológica em detrimento da paridade de custo direto. O Centro de Competência ChipNL alinha universidades holandesas, PMEs e fabricantes de ferramentas para acelerar o acesso a linhas-piloto e manter a receita incremental de serviços, reforma e atualização dentro do país.[1]Governo dos Países Baixos, "Países europeus concordam em fortalecer posição na indústria de semicondutores," government.nl

A eletrificação automotiva acelera a demanda por dispositivos de potência

Os veículos elétricos a bateria contêm aproximadamente duas a três vezes mais conteúdo de semicondutores do que os carros a combustão, elevando a participação do carbeto de silício no trem de força, o que impulsiona as consultas por reatores de epitaxia holandeses e plataformas avançadas de embalagem. A Nexperia reservou EUR 200 milhões (USD 226 milhões) para converter a produção de Hamburgo para SiC e GaN, vinculando a expertise de design holandesa à capacidade europeia local. A tendência beneficia os fabricantes de automóveis da UE que buscam fornecimentos próximos e cadeias logísticas mais curtas.[2]Nexperia, "Nexperia vai Investir 200 Milhões de USD em Hamburgo," nexperia.com

As transições de fábricas de SiC e GaN criam ciclos de atualização de equipamentos

O processamento de materiais de bandgap largo migra de wafers de 200 mm para 300 mm, forçando novos investimentos em limpeza de substratos, controle de orçamento térmico e testes em nível de wafer. A ASM International tem como meta uma participação de mercado superior a 30% em epitaxia de silício até 2025 e aproveita plataformas proprietárias de reator duplo para maior tempo de atividade. A BE Semiconductor Industries avança com ferramentas de ligação híbrida que atendem às demandas elevadas de temperatura de junção, mantendo margens brutas premium à medida que as fábricas se adaptam a novos fluxos de processo.[3]ASM International N.V., "Relatório Anual ASM 2023," asm.com

Clusters de fotônica integrada estabelecem liderança nacional

A PhotonDelta e o consórcio PIXEurope captam um total combinado de EUR 186,8 milhões (USD 211 milhões) em financiamento público que financia linhas-piloto de fosfeto de índio de 6 polegadas e nitreto de silício em Eindhoven e Enschede. O movimento amplia o rendimento de circuitos integrados fotônicos (PIC), reduz os custos unitários e posiciona as empresas holandesas para o co-encapsulamento óptico-computacional dentro de aceleradores de IA. O agrupamento de talentos multidisciplinares entre a TU Eindhoven e a Universidade de Twente encurta os tempos de inicialização de P&D, reforçando o mercado de semicondutores dos Países Baixos como o fulcro de PIC da Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez no pipeline de talentos especializados | -0.9% | Países Baixos, expandindo-se para a UE | Curto prazo (≤ 2 anos) |

| Incerteza sobre controles de exportação para vendas à China | -0.7% | Empresas dos Países Baixos, impacto global | Médio prazo (2 a 4 anos) |

| Inflação de CAPEX abaixo de 10 nm | -0.4% | Global, fornecedores de equipamentos dos Países Baixos afetados | Longo prazo (≥ 4 anos) |

| Volatilidade crônica dos preços de energia | -0.2% | Países Baixos, contexto mais amplo da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições no pipeline de talentos especializados limitam a expansão

As projeções do setor indicam demanda por 38.000 técnicos adicionais até 2030, superando as taxas de formação atuais. O governo holandês reservou EUR 80,9 milhões (USD 91 milhões) para treinamento direcionado em Brainport Eindhoven, Delft, Twente e Groningen, mas a escassez de moradia e os longos processos de visto ainda retardam o recrutamento. Os fabricantes de ferramentas começaram a patrocinar programas vocacionais locais enquanto defendem estruturas conjuntas de mobilidade na UE que agilizariam as aprovações de permissões de trabalho.[4]IO+, "O treinamento de talentos para microchips recebe impulso sólido em quatro regiões holandesas," ioplus.nl

A incerteza sobre controles de exportação cria volatilidade de receita

A partir de abril de 2025, os Países Baixos estenderam as regras de licenciamento para incluir equipamentos avançados de inspeção e metrologia. A China representou 26,3% da receita da ASML em 2023; qualquer enrijecimento adicional das regras reduziria os volumes de remessa e complicaria as implantações de pessoal de serviço. Os fornecedores holandeses estão agora acelerando a diversificação em direção a fábricas do Sudeste Asiático e da América do Norte para proteger as carteiras de pedidos, mantendo-se em conformidade com as regulamentações de duplo uso em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Os circuitos integrados sustentam a liderança em inovação

Os circuitos integrados detinham 86,4% de participação do mercado de semicondutores dos Países Baixos em 2024 e permanecem o grupo de dispositivos de crescimento mais rápido, com um CAGR de 5,2% até 2030. As rampas de lógica abaixo de 3 nm puxam mais de 20 scanners EUV de alta abertura numérica, garantindo visibilidade de demanda plurianual. Os semicondutores discretos mantêm relevância de nicho em blocos de gerenciamento de energia automotiva, enquanto a optoeletrônica aproveita a expansão nacional de fotônica. Sensores e MEMS ganham tração após o estabelecimento da Xiver, que relocaliza o desenvolvimento de MEMS e reduz a dependência de fundições no exterior.

O foco em circuitos integrados se alinha com as vantagens de participação do mercado de semicondutores dos Países Baixos em ferramentas de design, metrologia de wafers e automação de salas limpas. Os roteiros incrementais de integração heterogênea, incluindo entrega de energia pelo verso e interposers de chiplet, alimentam receitas complementares nos clusters de montagem e teste em torno de Eindhoven. À medida que as interconexões fotônicas amadurecem, os CIs eletrônico-fotônicos híbridos devem elevar o tamanho combinado do mercado de semicondutores dos Países Baixos para a categoria de dispositivos além de USD 7 bilhões até 2030.

Por Modelo de Negócio: O alinhamento com design/fabless reflete a estratégia de propriedade intelectual

As empresas de design/fabless controlavam 67,7% da receita do mercado de semicondutores dos Países Baixos em 2024 e crescerão a um CAGR de 5,1%, sublinhando a ênfase do país na inovação com baixo uso de capital. A NXP ancora o modelo, terceirizando grandes volumes de wafers enquanto retém o design de front-end de RF e MCU automotivo em Eindhoven. A independência fabless eleva o potencial de margem bruta e se encaixa em um ecossistema onde spin-outs acadêmicos e casas de propriedade intelectual de PMEs alimentam blocos diferenciados em plataformas globais de fundição.

A atividade de fabricante de dispositivos integrados (IDM) persiste onde o controle vertical concede alavancagem estratégica, mais notavelmente para fornecedores de ferramentas de alta precisão. No entanto, a intensidade de capex desencoraja a adoção ampla, sinalizando que os spin-outs incrementais do setor de semicondutores dos Países Baixos continuarão a favorecer estruturas fabless. As subvenções governamentais agora visam linhas-piloto de co-design que permitem às PMEs prototipar em equipamentos compartilhados, reduzindo as barreiras de entrada sem alterar a orientação fabless estabelecida.

Por Setor de Usuário Final: A IA acelera além das aplicações baseadas em comunicação

A infraestrutura de comunicação preservou uma contribuição de 66,4% para a receita do mercado de semicondutores dos Países Baixos em 2024, mas as cargas de trabalho de IA mostram a trajetória mais acentuada, com um CAGR de 9,3% até 2030. Os data centers de hiperescala fazem upgrade para racks resfriados a líquido e co-encapsulamentos óptico-elétricos, multiplicando assim os pedidos de óptica de inspeção holandesa e estações de ajuste a laser. As regras obrigatórias de ar de entrada a 27 °C em novos halls aumentam o interesse em switches habilitados por interconexão fotônica que reduzem o orçamento de energia por bit transferido.

Os semicondutores automotivos mantêm uma trajetória de crescimento constante à medida que a penetração de veículos elétricos a bateria na UE supera 50% em meados da década. A receita automotiva da NXP no primeiro trimestre de 2024 de USD 1,804 bilhão valida os compromissos sustentados dos fabricantes de equipamentos originais, apesar da fraqueza cíclica de unidades em outros segmentos. O IoT industrial e a automação de fábricas adicionam demanda de longa cauda por microcontroladores robustos e conectividade de curto alcance, enquanto os volumes de dispositivos de consumo se estabilizam sob a saturação global de smartphones. Os pedidos governamentais e aeroespaciais ganham um modesto impulso com as iniciativas de segurança da UE que buscam chipsets soberanos para radar e links de satélite.

Análise Geográfica

A força dos clusters confere aos Países Baixos um papel desproporcional na cadeia de valor global. Somente o Brainport Eindhoven responde por uma parcela significativa dos depósitos de patentes de semicondutores domésticos, ancorado pelo campus de P&D da ASML. O Projeto Beethoven aloca recursos para moradia, melhorias ferroviárias e conexões de energia verde, apoiando diretamente a escalabilidade da força de trabalho. A proximidade de Eindhoven com PMEs de usinagem de alta precisão, como a VDL ETG, encurta os prazos de entrega de componentes e acelera os ciclos de lançamento de ferramentas EUV.

Delft complementa o hub principal com pesquisa em computação quântica. O trabalho da QuTech em qubits de spin em semicondutores alimenta roteiros de longo prazo para ASICs de controle criogênico, expandindo as oportunidades futuras do mercado de semicondutores dos Países Baixos. Twente e Enschede concentram-se em fotônica, abrigando uma linha-piloto de 6 polegadas que posiciona a região como o principal local de aumento de volume de PIC da Europa. Groningen, por sua vez, enfatiza canais vocacionais para expandir os grupos de técnicos, ajudando diretamente a mitigar os gargalos nacionais de talentos.

Internacionalmente, as empresas holandesas seguem um modelo de localização dupla: manter o design, a engenharia de ferramentas e a montagem de alto valor em casa, enquanto co-investem em fábricas de wafers no exterior para alavancagem de custos. O empreendimento de 300 mm de USD 7,8 bilhões da NXP em Singapura exemplifica o modelo, vinculando o fornecimento seguro à demanda da Ásia-Pacífico sem desviar empregos domésticos de P&D. Um memorando separado com o Estado de Nova York centra-se em benchmarks de sustentabilidade e certificações compartilhadas de força de trabalho, reforçando a estratégia voltada para o exterior, mas ancorada em propriedade intelectual, do mercado de semicondutores dos Países Baixos.

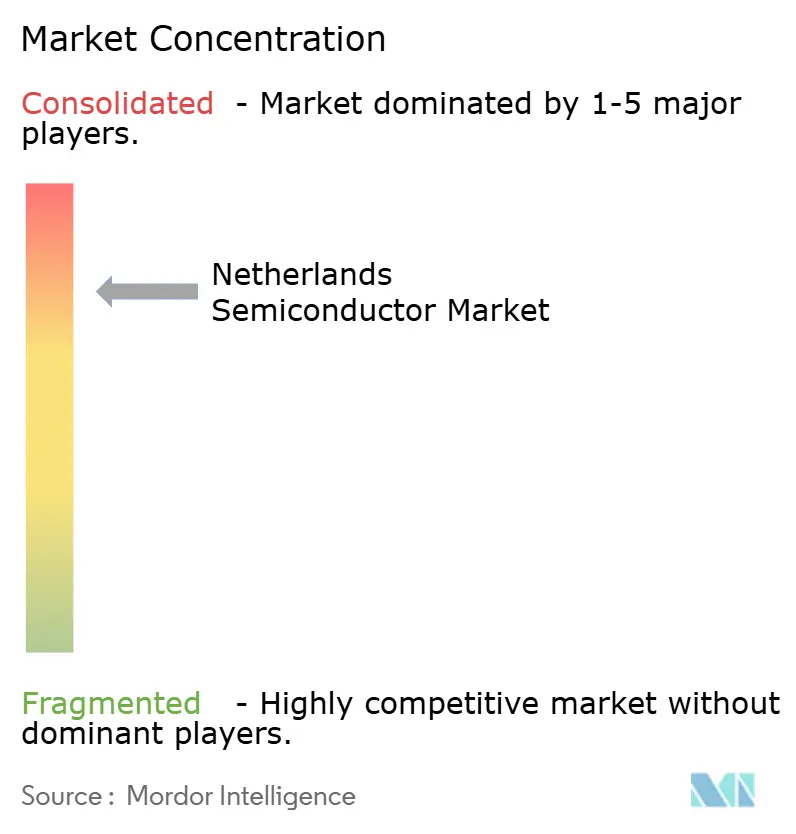

Cenário Competitivo

A dinâmica competitiva está dividida entre fabricantes de ferramentas com quase monopólio e uma longa cauda de fornecedores de nicho. A ASML retém 100% de participação em scanners EUV e garante contratos de serviço vitalícios que excedem 25 anos, assegurando fluxos de anuidade previsíveis. A ASM International detém mais de 55% de participação em ferramentas de deposição de camada atômica e visa traduzir os ganhos em epitaxia em maior cobertura de etapas de processo. A BE Semiconductor Industries lidera os mercados de fixação avançada de chips e ligação híbrida para empilhamento lógico-memória.

Startups de fotônica como a Astrape aproveitam as salas limpas optoeletrônicas de Eindhoven para prototipar switches ópticos voltados para os orçamentos de energia de clusters de IA. A Quantum Delta NL canaliza EUR 615 milhões (USD 715,27 milhões) para empreendimentos de dispositivos quânticos e eletrônica criogênica, gerando desafiantes de próxima geração. No geral, os cinco principais players capturam coletivamente uma estimativa de 80% da receita do mercado de semicondutores dos Países Baixos, enquanto mais de 300 empresas de suporte se especializam em válvulas de vácuo, sistemas de chuck de wafer e metrologia de sala limpa. A coexistência de campeões dominantes e startups ágeis constrói um ecossistema resiliente contra interrupções de nó único.

Líderes do Setor de Semicondutores dos Países Baixos

ASML Holding N.V.

NXP Semiconductors N.V.

BE Semiconductor Industries N.V.

ASM International N.V.

Nexperia B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A BE Semiconductor Industries registrou receita de EUR 144,1 milhões (USD 163 milhões) no primeiro trimestre, enquanto a Applied Materials adquiriu uma participação de 9%, validando os roteiros de ligação híbrida.

- Maio de 2025: Os Países Baixos e Singapura criaram um grupo de trabalho de semicondutores focado na troca de conhecimentos sobre embalagem avançada.

- Março de 2025: A ASML e a imec assinaram um acordo de cinco anos para equipar linhas de pesquisa abaixo de 2 nm e co-desenvolver fluxos de embalagem de fotônica de silício.

- Março de 2025: A Nexperia lançou 12 transistores de efeito de campo GaN em modo de enriquecimento voltados para sistemas de energia de telecomunicações e industriais.

Escopo do Relatório do Mercado de Semicondutores dos Países Baixos

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Fabricante de Dispositivos Integrados (IDM) |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| IA |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | Fabricante de Dispositivos Integrados (IDM) | |||

| Fornecedor de Design / Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| IA | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores dos Países Baixos em 2025?

Espera-se que o mercado atinja USD 7,03 bilhões em 2025, com um CAGR de 4,72% projetado até 2030.

Qual categoria de dispositivo lidera a receita de semicondutores holandesa?

Os circuitos integrados contribuem com 86,4% da receita de 2024 e permanecem o grupo de dispositivos de crescimento mais rápido.

Por que a ASML é fundamental para a produção global de chips?

A ASML fornece 100% das ferramentas de litografia EUV, um pré-requisito para os nós de fabricação abaixo de 7 nm.

Qual é o papel da fotônica no crescimento futuro holandês?

As linhas-piloto financiadas nacionalmente em Eindhoven e Enschede visam industrializar circuitos integrados fotônicos que reduzem o consumo de energia dos data centers.

Como os controles de exportação estão afetando os fornecedores holandeses?

As novas regras de licenciamento de 2025 criam volatilidade de vendas na China, levando as empresas holandesas a diversificar em direção a fábricas do Sudeste Asiático e da América do Norte.

Onde a escassez de talentos é mais aguda?

O Brainport Eindhoven precisa de milhares de técnicos adicionais, levando o governo a alocar EUR 80,9 milhões para treinamento direcionado em quatro regiões.

Página atualizada pela última vez em: