Tamanho e Participação do Mercado de Óxido de Índio Gálio Zinco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

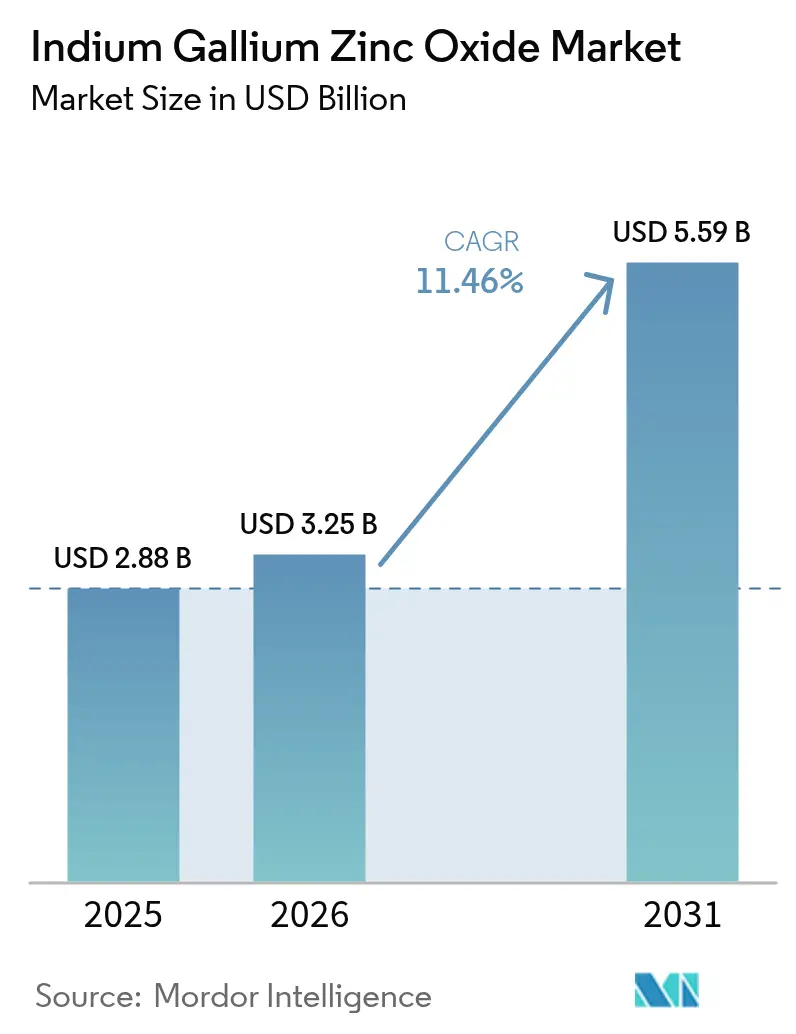

| Tamanho do Mercado (2026) | 3.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.46% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óxido de Índio Gálio Zinco por Mordor Intelligence

O tamanho do mercado de óxido de índio gálio zinco está projetado para expandir de USD 3,25 bilhões em 2026 para USD 5,59 bilhões até 2031, registrando um CAGR de 11,46% entre 2026 e 2031. A demanda robusta por televisores OLED de alta resolução, smartphones dobráveis e headsets de realidade mista está impulsionando a adoção de semicondutores de óxido, enquanto incentivos governamentais na Ásia-Pacífico aceleram a capacidade de fabricação. Os fabricantes de painéis estão realocando capital de backplanes convencionais de a-Si e LTPS para transistores de filme fino de óxido que combinam maior mobilidade de elétrons com vazamento ultrabaixo, permitindo taxas de atualização variáveis de até 1 Hz que reduzem o consumo de energia do display durante conteúdo estático. As pressões de custo associadas à volatilidade do preço do índio são parcialmente compensadas por melhorias de rendimento à medida que os fornecedores de sistemas de pulverização catódica introduzem configurações de múltiplos cátodos que elevam a utilização do alvo de IGZO acima de 80%. A dinâmica competitiva permanece fluida: os incumbentes coreanos buscam segurança de margem em painéis OLED IT premium, os entrantes chineses aproveitam a escala apoiada por subsídios e as empresas japonesas se voltam para nichos automotivos e médicos.

Principais Conclusões do Relatório

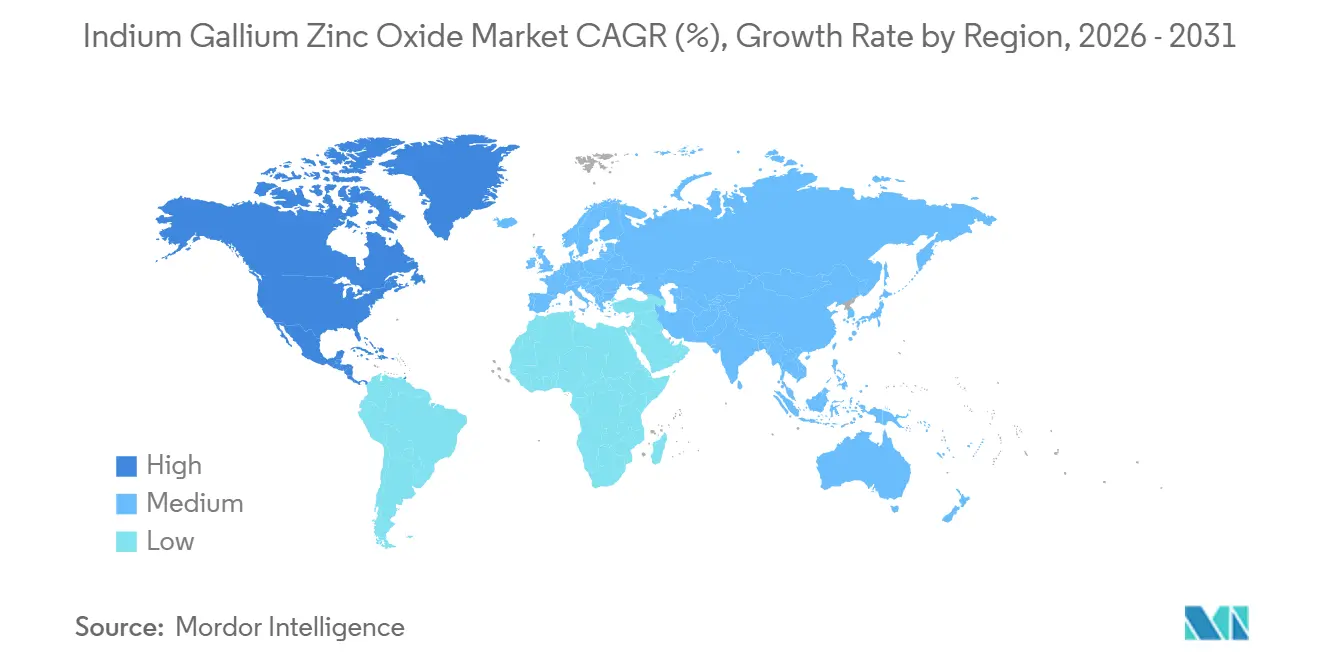

- Por geografia, a Ásia-Pacífico liderou com 52,41% da participação do mercado de óxido de índio gálio zinco em 2025 e está prevista para crescer a um CAGR de 12,59% até 2031.

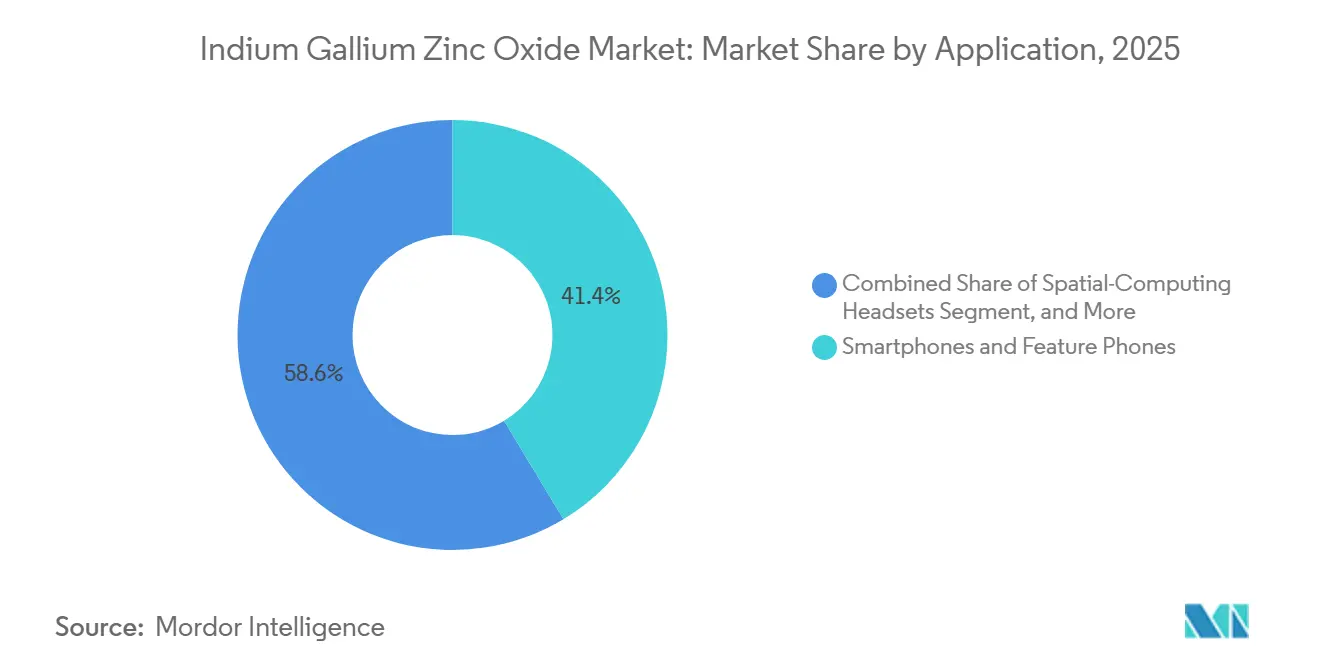

- Por aplicação, smartphones e telefones comuns detinham 41,37% da participação do mercado de óxido de índio gálio zinco em 2025, enquanto os headsets de computação espacial avançam a um CAGR de 12,55% até 2031.

- Por setor de uso final, os eletrônicos de consumo responderam por 56,29% da participação do tamanho do mercado de óxido de índio gálio zinco em 2025; aeroespacial e defesa está projetado para registrar um CAGR de 12,31% durante 2026-2031.

- Por tecnologia de display, o OLED comandou 61,81% da participação do tamanho do mercado de óxido de índio gálio zinco em 2025; os segmentos de MicroLED e MiniLED estão definidos para expandir a um CAGR de 12,49% até 2031.

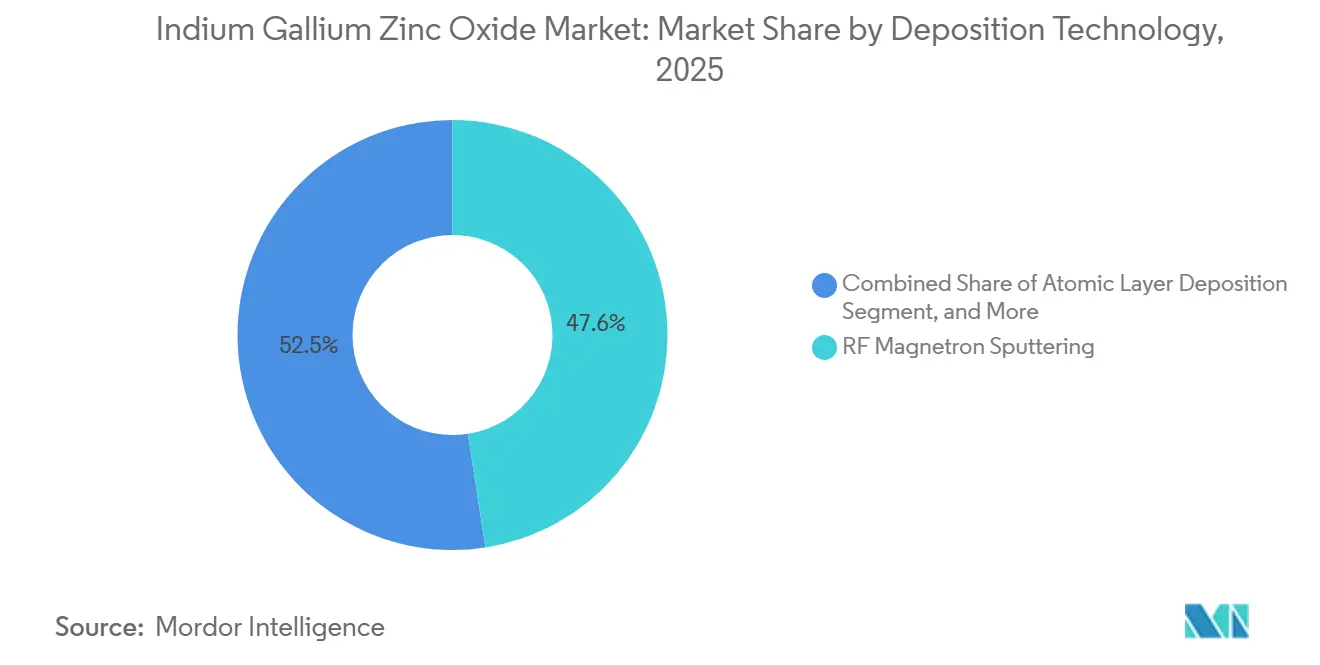

- Por tecnologia de deposição, a pulverização catódica por magnetron de RF capturou 47,55% da participação do mercado de óxido de índio gálio zinco em 2025, enquanto a deposição de camada atômica deve crescer a um CAGR de 12,67% até 2031.

- Por fase de condutividade, o IGZO amorfo dominou com 72,58% da participação do tamanho do mercado de óxido de índio gálio zinco em 2025; o IGZO monocristalino está previsto para registrar um CAGR de 12,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Óxido de Índio Gálio Zinco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Demanda por OLED de Alta Resolução e TVs 8K | +3.20% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Requisito de Dispositivos Portáteis com Eficiência Energética | +2.80% | Global, particularmente Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Adoção Rápida em Displays Dobráveis e Flexíveis | +2.50% | Núcleo na Ásia-Pacífico, expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Backplanes de IGZO Habilitando Dispositivos Vestíveis de Ultrabaixo Consumo | +1.60% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de IGZO em Headsets de Computação Espacial | +1.30% | América do Norte e Europa, adoção antecipada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Comutação Abaixo do Limiar para IA Neuromórfica em Memória | +0.80% | Global, concentrado em regiões de semicondutores avançados (EUA, Taiwan, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por OLED de Alta Resolução e TVs 8K

Os fabricantes de televisores premium estão migrando para backplanes de óxido para manter a uniformidade de corrente em painéis 8K, onde 33 milhões de pixels amplificam erros de escala de cinza induzidos por vazamento. A Samsung Display embarcou 4,9 milhões de painéis OLED para TV no primeiro semestre de 2025 e capturou 74% de participação trimestral após mudar sua linha QD-OLED de LTPS para TFT de óxido.[1]Samsung Electronics, "Relatório de Resultados do 4º Trimestre de 2025," samsung.com A LG Display comprometeu USD 925 milhões para ampliar sua fábrica de OLED E6, citando híbridos óxido-LTPO que estendem a vida útil do painel além de 100.000 horas e reduzem o consumo de energia em 30%. Os players chineses BOE e China Star adicionaram capacidade de óxido de 8,6ª geração totalizando RMB 63 bilhões para atender substratos de laptops e tablets.[2]BOE Technology Group, "Relatório Anual 2023," boe.com As regras de eficiência energética sob a norma IEC 62087 incentivam a adoção de IGZO ao recompensar consumo em modo de espera abaixo de 0,5 W na União Europeia e nos Estados Unidos.

Requisito de Dispositivos Portáteis com Eficiência Energética

Tablets e PCs 2 em 1 exigem displays que durem um dia completo de trabalho com uma única carga, e a corrente de desligamento em escala de picoampere do IGZO permite atualização de 1 Hz para telas estáticas. O protótipo OLED IT UT One da Samsung demonstrou essa capacidade em setembro de 2025, validando metas de roteiro para laptops comerciais em 2027.[3]Samsung Display, "Apresentação da Cúpula OLED IT," samsungdisplay.com A atualização planejada do iPad Pro OLED da Apple depende do fornecimento de substrato de óxido, levando ambos os grandes players coreanos a aumentar a capacidade de 8,6ª geração. Handhelds industriais em logística operam em turnos de 16 horas, e os painéis IGZO reduzem as trocas de bateria que interrompem os fluxos de trabalho. Pesquisa publicada no IEEE Electron Device Letters (dezembro de 2025) mostrou que a litografia de impressão autoalinhada reduziu as etapas do processo em 40%, diminuindo ainda mais a potência estática.[4]IEEE Electron Device Letters, "Litografia de Impressão Autoalinhada para TFTs a-IGZO," ieeexplore.ieee.org

Adoção Rápida em Displays Dobráveis e Flexíveis

Os dispositivos dobráveis suportam mais de 200.000 ciclos de dobramento, e a matriz amorfa de IGZO, livre de contornos de grão, resiste melhor à propagação de trincas do que o poli-Si. A Samsung Display validou 500.000 dobras a um raio de 1,5 mm em julho de 2025, creditando a estabilidade do TFT de óxido. Os AMOLEDs de óxido de alta mobilidade produzidos em massa pela BOE aumentaram os embarques de painéis flexíveis em 50% em relação ao ano anterior. A Sharp apresentou um OLED IGZO flexível de 12,3 polegadas para painéis automotivos classificado de −40 °C a +85 °C. O chip sobre encapsulamento reduz a altura da pilha do módulo em 0,3 mm, ajudando os smartphones dobráveis a atingir metas de espessura para lançamentos em 2027.

Backplanes de IGZO Habilitando Dispositivos Vestíveis de Ultrabaixo Consumo

Os smartwatches exigem displays sempre ativos com menos de 5 mW. A mobilidade de 10-50 cm² V⁻¹ s⁻¹ do IGZO permite geometrias de TFT menores que melhoram a taxa de abertura e a luminância com menor corrente. Os volumes de AMOLED vestível permanecem modestos, mas o CAGR supera 12,55% à medida que os fornecedores migram do monocromático para a cor completa. O IMEC fabricou DRAM 2T0C em wafers de 300 mm com retenção de 4,5 horas, antecipando pilhas monolíticas de display-memória para bandas de monitoramento de saúde. As regras de tolerância a falhas da norma ISO 14971 em dispositivos vestíveis médicos favorecem a uniformidade do IGZO em relação às alternativas de TFT orgânico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Concorrência de Backplanes de Silício LTPS e LTPO | -2.10% | Global, particularmente no segmento de smartphones premium | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos e Flutuação do Preço do Índio | -1.80% | Global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Baixas Taxas de Reciclagem de Alvos de Pulverização Catódica de IGZO Usados | -0.60% | Global, concentrado em centros de fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Deriva de Tensão de Limiar em Ambientes Úmidos | -0.40% | Regiões tropicais e subtropicais (Sudeste Asiático, América do Sul) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Backplanes de Silício LTPS e LTPO

A mobilidade do LTPS supera 100 cm² V⁻¹ s⁻¹, permitindo comutação de pixels mais rápida em smartphones de alta taxa de atualização. A Apple e a Samsung adotaram híbridos LTPO em 2021, integrando comutação LTPS com acionamento IGZO para obter atualização variável de 1-120 Hz sem penalidades de bateria. O prêmio de custo adicional de 20%-30% é aceitável em handsets acima de USD 800, limitando a adoção de IGZO puro. A pesquisa visando mobilidades de IGZO monocristalino próximas a 80 cm² V⁻¹ s⁻¹ é promissora, mas ainda não foi escalonada.

Volatilidade da Cadeia de Suprimentos e Flutuação do Preço do Índio

A China forneceu 70% da produção global de índio de 1.080 t em 2024 e impôs uma tarifa de exportação de 25% que elevou os preços à vista de USD 244 kg⁻¹ em 2023 para USD 340 kg⁻¹ em 2024. Os Estados Unidos permanecem totalmente dependentes de importações, obtendo 29% da Coreia do Sul, 18% do Japão e 14% do Canadá. Picos para USD 420 kg⁻¹ comprimiram as margens dos painéis e estimularam a P&D em substitutos de óxido de zinco-estanho sem índio que ainda ficam atrás do desempenho elétrico do IGZO. A Lei K-Chips da Coreia do Sul, em vigor desde fevereiro de 2025, elevou os créditos fiscais para plantas locais de alvos de pulverização catódica para 20% a fim de amortecer a volatilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Headsets de Computação Espacial Superam Smartphones

Os headsets de computação espacial representaram uma fatia menor em 2025, mas estão projetados para expansão de dois dígitos à medida que a Meta e a Apple aumentam os volumes de realidade mista. O tamanho do mercado de óxido de índio gálio zinco vinculado a headsets está definido para expandir a um CAGR de 12,55%, beneficiando-se da capacidade do IGZO de acionar pixels de micro-OLED abaixo de 10 µm a 90 Hz sem limitação térmica. A demanda por smartphones permanece fundamental, retendo 41,37% de participação em 2025, especialmente para modelos de nível médio onde os TFTs de óxido reduzem os custos do LTPS enquanto fornecem mobilidade de 10-20 cm² V⁻¹ s⁻¹. Os tablets adotam OLED de óxido com atualização variável para estender a duração da bateria durante sessões de leitura eletrônica, e o painel OLED IT UT One da Samsung valida o modo de espera de quase zero hertz. Painéis automotivos, IHMs industriais e monitores de diagnóstico capitalizam a ampla estabilidade de temperatura e a fidelidade de escala de cinza do IGZO, abrindo conquistas de design em veículos elétricos e salas de radiologia.

A participação do mercado de óxido de índio gálio zinco detida por dispositivos vestíveis é pequena hoje, mas a integração de memória IGZO no display promete matrizes de sensores compactas que suportam monitoramento médico de vários dias. Televisores e painéis de grande formato sustentam o crescimento à medida que a adoção de 8K se amplia e as linhas de óxido de 10ª geração entregam rendimentos mais altos do que o LTPS em tamanhos de substrato idênticos. Os óculos de RA industriais, impulsionados pela separação logística e manutenção em campo, levam o óxido a densidades de pixels nunca vistas em monitores convencionais, consolidando a posição do IGZO em diferentes fatores de forma.

Por Setor de Uso Final: Aeroespacial Emerge como Fronteira de Crescimento

Os eletrônicos de consumo dominam a receita com 56,29% à medida que smartphones, tablets e TVs proliferam, mas o corredor aeroespacial e de defesa cresce a um CAGR de 12,31% com atualizações de cabine para OLED IGZO ultrabrilhante e tolerante à radiação. As companhias aéreas comerciais adotam monitores de cabine de voo 4K robustecidos que suportam excursões de −40 °C a +85 °C, e os programas de defesa selecionam IGZO para visores montados em capacete imunes a eventos únicos de radiação cósmica. O setor automotivo segue, implantando conjuntos de infoentretenimento curvos que combinam TFTs de óxido com retroiluminação MiniLED para legibilidade de 1.000 nits à luz do dia, enquanto o setor de saúde utiliza LCD IGZO para escala de cinza calibrada em mamografia. A robótica industrial se beneficia de ciclos de serviço 24/7, apoiando-se no tempo médio entre falhas elevado do IGZO em comparação com o a-Si.

Os principais contratantes de defesa especificam cada vez mais painéis com backplane de óxido nas aquisições, isolando o mercado de óxido de índio gálio zinco da ciclicidade do consumidor. Os reguladores da aviação civil certificam displays de óxido sob DO-178C para software e DO-254 para hardware, reduzindo os obstáculos de conformidade para alternativas. Por outro lado, os dispositivos de consumo permanecem sensíveis ao preço; picos sustentados no custo do índio poderiam restringir a adoção, embora a integração da cadeia de valor compense parte do risco.

Por Tecnologia de Display: MicroLED Aposta em Backplanes de Óxido

O OLED capturou 61,81% em 2025, pois os TFTs de óxido facilitaram o processamento em baixa temperatura compatível com emissores orgânicos. O MicroLED visa luminância de pico superior a 2.000 nits e longevidade intrínseca, mas necessita de passos de pixel abaixo de 5 µm, uma janela onde a natureza amorfa do IGZO evita curtos-circuitos nos contornos de grão do LTPS. O tamanho do mercado de óxido de índio gálio zinco nas aplicações de MicroLED está estimado para um CAGR de 12,49% à medida que marcas de TVs de consumo e fabricantes automotivos pilotam protótipos para lançamentos em 2028.

O LCD persiste em segmentos de valor, com TFT-LCD de óxido reduzindo defeitos de empenamento de vidro em linhas de 10ª geração ou superior. O papel eletrônico aproveita o vazamento abaixo de picoampere do IGZO para vida útil de etiquetas de prateleira de supermercados de um mês. Monitores de jogos QD-OLED híbridos, como o modelo de 34 polegadas e 360 Hz da Samsung, demonstram a capacidade do óxido de sustentar resposta de cinza a cinza em milissegundos.

Por Tecnologia de Deposição: Precisão da Deposição de Camada Atômica Ganha Tração

A pulverização catódica por magnetron de RF permanece o método principal devido à taxa de transferência superior a 100 substratos de 8ª geração por hora, conferindo-lhe 47,55% de participação em 2025. No entanto, o crescimento da deposição de camada atômica está previsto em um CAGR de 12,67% à medida que a precisão de filme abaixo de 10 nm se torna essencial para pilhas monocristalinas e neuromórficas. A plataforma ALD Spectral da Applied Materials suporta esquemas 3D monolíticos que empilham lógica, memória e display em um único substrato.

A pulverização catódica por corrente contínua pulsada oferece maior densidade de filme para confiabilidade automotiva, enquanto a impressão por solução a jato de tinta encontra uso em etiquetas IoT flexíveis onde as economias de rolo a rolo são importantes. A base instalada de 1.300 unidades SMD da ULVAC ancora a demanda de retrofit para alvos de IGZO de múltiplos cátodos.

Por Fase de Condutividade: Corrida pela Mobilidade do Monocristalino

O IGZO amorfo responde por 72,58% devido à compatibilidade de deposição em baixa temperatura com substratos plásticos. O IGZO policristalino atende necessidades intermediárias de maior corrente de acionamento a custo moderado, sendo popular em quiosques industriais.

Avanços acadêmicos em IGZO monocristalino epitaxial em safira e vidro atingiram mobilidade de 70 cm² V⁻¹ s⁻¹. A participação do mercado de óxido de índio gálio zinco das variantes monocristalinas ainda pode ser menor em 2031, mas o CAGR de 12,61% ilustra o impulso proveniente da computação neuromórfica e dos filtros de front-end de RF que buscam operação acima de 60 GHz. A escalabilidade de rendimento para vidro de 6ª geração ou superior permanece o fator limitante antes da adoção em massa.

Análise Geográfica

A Ásia-Pacífico ancora tanto a capacidade quanto a inovação. China, Coreia do Sul e Japão juntos detinham 52,41% da receita de 2025, e o CAGR regional está estimado em 12,59% até 2031, à medida que BOE, CSOT, Samsung Display e LG Display comissionam múltiplas fábricas de OLED de óxido de 8,6ª geração. O tamanho do mercado de óxido de índio gálio zinco na China se beneficia de subsídios municipais que reduzem o custo de capital por substrato em 20%. O salto do crédito fiscal da Coreia do Sul para 20% em 2025 sob a Lei K-Chips incentiva plantas domésticas de alvos de pulverização catódica e precursores de deposição de camada atômica. O Japão se concentra em painéis médicos e automotivos de nicho, embora o fechamento da fábrica LCD K2 de Kameyama da Sharp em agosto de 2026 ressalte as saídas pressionadas por custos.

A América do Norte carece de fábricas de painéis de grande área, mas comanda demanda de adoção antecipada para computação espacial e micro-OLED, impulsionada pelos roteiros da Apple e da Meta. Centros de pesquisa na Califórnia, Austin e Nova York fomentam circuitos IGZO neuromórficos, criando tração futura a jusante. A força da Europa reside em conjuntos automotivos premium na Alemanha e na Suécia, onde fornecedores de primeiro nível especificam TFT de óxido para módulos de HUD curvos que atendem aos limites de ofuscamento da norma UNECE R125. O Oriente Médio e a África, bem como a América do Sul, permanecem em escala reduzida; incentivos regionais de montagem poderiam desbloquear demanda latente, mas lacunas de infraestrutura e tarifas de importação mantêm os painéis de óxido em desvantagem de preço em relação ao LCD convencional.

Cenário Competitivo

A concentração de mercado é moderada: os cinco principais fornecedores respondem por aproximadamente 65% dos embarques de capacidade de óxido, conferindo-lhes poder de barganha sobre alvos de pulverização catódica e ferramentas de deposição de camada atômica. A Samsung Display comprometeu USD 3,1 bilhões para uma fábrica de OLED IT de 8,6ª geração com meta de volume em 2026, visando garantir participação em laptops e tablets onde o óxido oferece atualização em modo de espera de 1 Hz.

A expansão E6 de USD 925 milhões da LG Display busca painéis LTPO 3.0 de maior margem para TVs e monitores premium. A BOE e a CSOT recebem fundos municipais cobrindo até 30% do custo de capital, permitindo preços agressivos que pressionam os concorrentes japoneses; a Sharp, consequentemente, fecha linhas de LCD de commodities e migra para pedidos automotivos.

A Visionox está construindo uma linha de OLED de fase vapor sem máscara de USD 7,6 bilhões, destacando custos de fotomáscara 30% menores e iteração de design mais rápida para backplanes de óxido. Os fabricantes de equipamentos ULVAC e Applied Materials se concentram em ferramentas de deposição de camada atômica e pulverização catódica de alta densidade, reduzindo as contagens de partículas abaixo de 0,14 cm⁻² para atender às demandas de rendimento do MicroLED. Os depósitos de patentes aumentam para integração 3D monolítica que empilha lógica e memória IGZO sob camadas emissivas; o protótipo de DRAM 2T0C do IMEC exemplifica a prontidão do ecossistema. O aumento da capacidade chinesa poderia desencadear consolidação entre fornecedores taiwaneses e japoneses de médio porte, que podem se voltar para mercados especializados médicos e de aviônica para sustentar a utilização.

Líderes do Setor de Óxido de Índio Gálio Zinco

Sharp Corporation

LG Display Co., Ltd.

Samsung Display Co., Ltd.

AU Optronics Corp.

BOE Technology Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Japan Display Inc. captou JPY 95,6 bilhões para financiar displays e sensores de alto valor, vendendo patentes e uma fábrica como parte de uma reestruturação.

- Maio de 2025: A Indium Corporation e a Rio Tinto relataram progresso na extração de gálio com o objetivo de diversificar as cadeias de suprimentos de TFT de óxido.

- Março de 2025: A Tata Electronics assinou um Memorando de Entendimento com a Himax e a PSMC para fortalecer o ecossistema de display e detecção de IA de ultrabaixo consumo da Índia.

- Junho de 2024: A LG Display iniciou a produção em massa de painéis OLED tandem de 13 polegadas para laptops, oferecendo 40% menos consumo de energia e o triplo do brilho.

Escopo do Relatório Global do Mercado de Óxido de Índio Gálio Zinco

O Relatório do Mercado de Óxido de Índio Gálio Zinco é Segmentado por Aplicação (Smartphones e Telefones Comuns, Tablets e PCs 2 em 1, Dispositivos Vestíveis, Televisores e Displays de Grande Formato, Displays Automotivos, Displays Industriais e Médicos), Setor de Uso Final (Eletrônicos de Consumo, Automotivo e Transporte, Saúde, Industrial e Manufatura, Aeroespacial e Defesa, Outros), Tecnologia de Display (LCD, OLED, MicroLED e MiniLED, Papel Eletrônico e Outros Emergentes), Tecnologia de Deposição (Pulverização Catódica por Magnetron de RF, Pulverização Catódica por Magnetron de Corrente Contínua Pulsada, Deposição de Camada Atômica, Impressão por Solução e Jato de Tinta, Outras Técnicas), Fase de Condutividade (IGZO Amorfo, IGZO Policristalino, IGZO Monocristalino) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Smartphones e Telefones Comuns |

| Tablets e PCs 2 em 1 |

| Dispositivos Vestíveis |

| Televisores e Displays de Grande Formato |

| Displays Automotivos |

| Displays Industriais e Médicos |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Saúde |

| Industrial e Manufatura |

| Aeroespacial e Defesa |

| Outros Setores de Uso Final |

| LCD |

| OLED |

| MicroLED e MiniLED |

| Papel Eletrônico e Outros Emergentes |

| Pulverização Catódica por Magnetron de RF |

| Pulverização Catódica por Magnetron de Corrente Contínua Pulsada |

| Deposição de Camada Atômica |

| Impressão por Solução / Jato de Tinta |

| Outras Tecnologias de Deposição |

| IGZO Amorfo |

| IGZO Policristalino |

| IGZO Monocristalino |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Aplicação | Smartphones e Telefones Comuns | |

| Tablets e PCs 2 em 1 | ||

| Dispositivos Vestíveis | ||

| Televisores e Displays de Grande Formato | ||

| Displays Automotivos | ||

| Displays Industriais e Médicos | ||

| Por Setor de Uso Final | Eletrônicos de Consumo | |

| Automotivo e Transporte | ||

| Saúde | ||

| Industrial e Manufatura | ||

| Aeroespacial e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Tecnologia de Display | LCD | |

| OLED | ||

| MicroLED e MiniLED | ||

| Papel Eletrônico e Outros Emergentes | ||

| Por Tecnologia de Deposição | Pulverização Catódica por Magnetron de RF | |

| Pulverização Catódica por Magnetron de Corrente Contínua Pulsada | ||

| Deposição de Camada Atômica | ||

| Impressão por Solução / Jato de Tinta | ||

| Outras Tecnologias de Deposição | ||

| Por Fase de Condutividade | IGZO Amorfo | |

| IGZO Policristalino | ||

| IGZO Monocristalino | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de óxido de índio gálio zinco entre 2026 e 2031?

O mercado está projetado para crescer a um CAGR de 11,46% durante 2026-2031.

Qual região detém a maior participação na produção de painéis IGZO?

A Ásia-Pacífico liderou com 52,41% de participação em 2025, refletindo capacidade concentrada na China, Coreia do Sul e Japão.

Por que os TFTs de óxido são preferidos para smartphones dobráveis?

A matriz amorfa do IGZO não possui contornos de grão, mantendo estabilidade elétrica por mais de 500.000 ciclos de dobramento validados pela Samsung Display.

Como as flutuações do preço do índio impactam os fabricantes de painéis?

Um aumento de preço de 42% para USD 340 kg⁻¹ em 2024 elevou os custos de materiais em até 8% da lista de materiais do painel, pressionando as margens até que créditos fiscais e iniciativas de reciclagem compensassem a exposição.

Qual tecnologia de deposição está ganhando impulso além de 2026?

A deposição de camada atômica está crescendo a um CAGR de 12,67% à medida que os nós avançados exigem controle de filme IGZO abaixo de 10 nm para dispositivos monocristalinos e neuromórficos.

Qual vantagem o IGZO oferece em headsets de realidade mista?

Os backplanes de IGZO acionam pixels de micro-OLED a mais de 3.000 ppi e 90 Hz com ultrabaixo consumo de energia, reduzindo a latência de movimento a fóton crítica para a computação espacial.

Página atualizada pela última vez em: