Tamanho e Participação do Mercado de Semicondutores Discretos da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

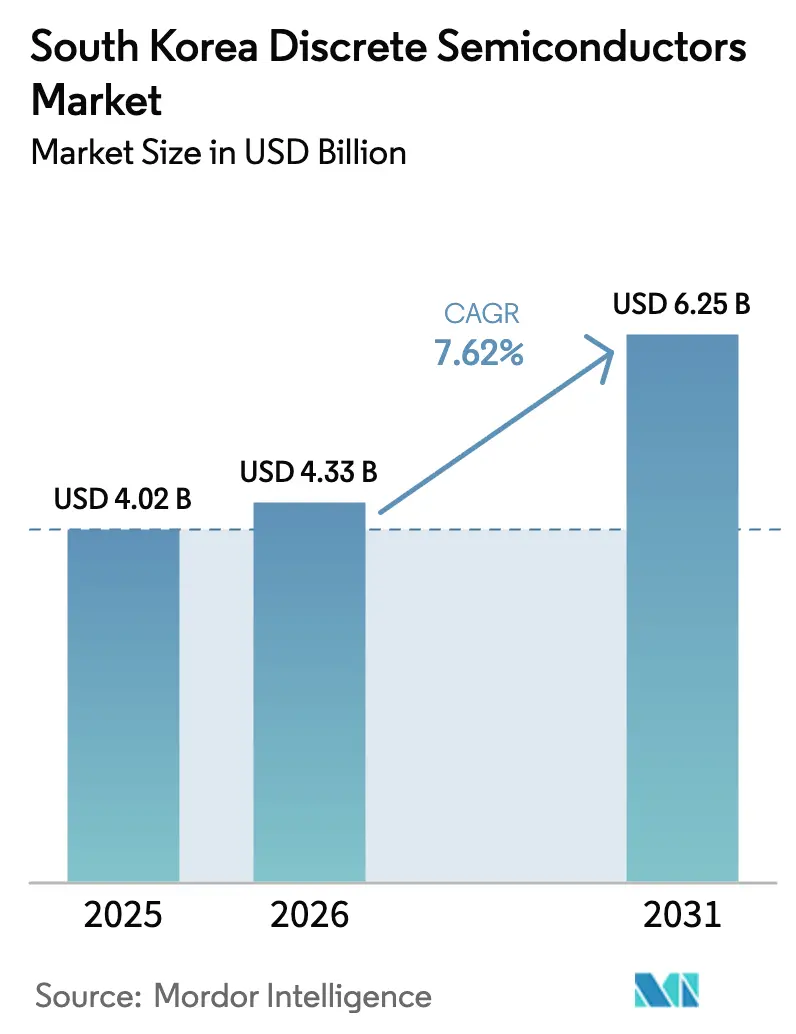

| Tamanho do mercado no ano base (2025) | 4.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.62% CAGR |

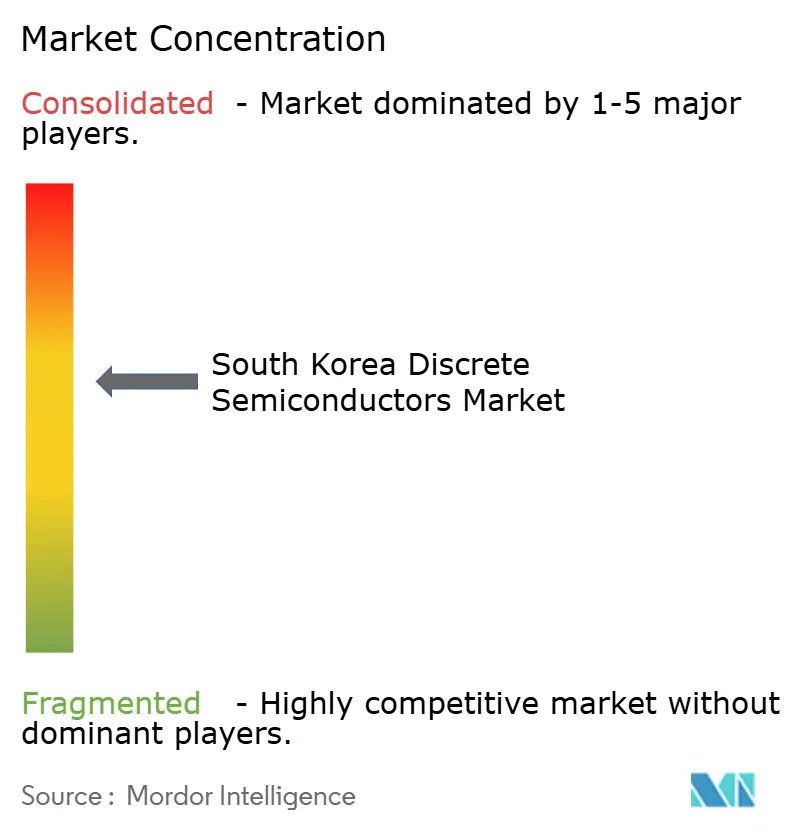

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Semicondutores Discretos da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de semicondutores discretos da Coreia do Sul em 2026 é estimado em USD 4,33 bilhões, crescendo a partir do valor de 2025 de USD 4,02 bilhões, com projeções para 2031 mostrando USD 6,25 bilhões, crescendo a um CAGR de 7,62% no período 2026-2031. Essa expansão está ligada à eletrificação de veículos, à densificação das redes 5G e ao aumento da escala das fábricas domésticas no âmbito do programa K-Semiconductor Belt. Os transistores de potência detinham uma participação expressiva de 65,5% em 2024, refletindo seu papel fundamental na conversão de energia em sistemas automotivos e industriais. O silício permaneceu como o material dominante, mas o Carboneto de Silício (SiC) registrou um CAGR de 19,2% impulsionado pela infraestrutura de carregamento rápido que exige eficiência de banda larga. Líderes domésticos como Samsung Electronics e SK Hynix aprofundaram a integração vertical, enquanto fornecedores globais — incluindo Infineon e STMicroelectronics — aproveitaram portfólios especializados em SiC e GaN para conquistar posições de design automotivo. Subsídios de capital, créditos fiscais mais elevados e um ecossistema de eletrônicos consolidado continuam a atrair novos investimentos, mesmo que a integração em nível de CI e a escassez de mão de obra qualificada moderem o potencial de crescimento de longo prazo.

Principais Conclusões do Relatório

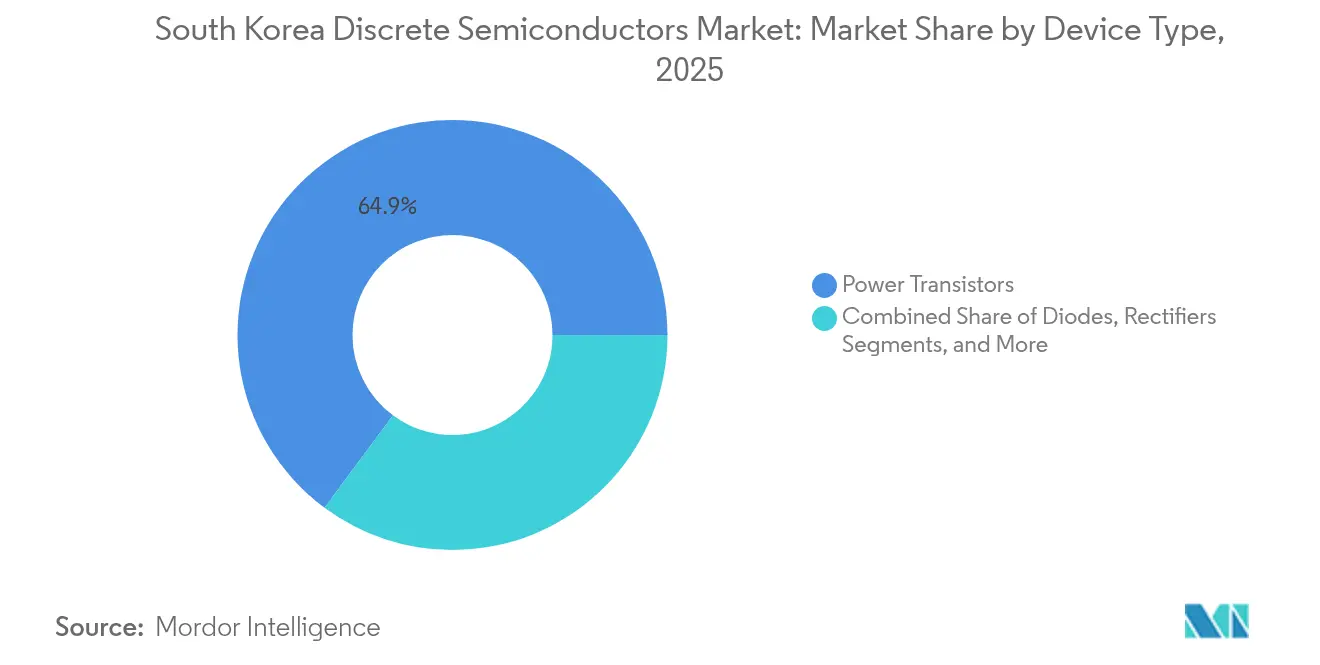

- Por tipo de dispositivo, os transistores de potência lideraram com 64,85% da participação do mercado de semicondutores discretos da Coreia do Sul em 2025; os dispositivos SiC dentro dessa classe estão avançando a um CAGR de 18,7% até 2031.

- Por material semicondutor, o silício respondeu por 87,95% do tamanho do mercado de semicondutores discretos da Coreia do Sul em 2025, mas o SiC está previsto para expandir a um CAGR de 18,7% até 2031.

- Por classe de tensão, os discretos de alta tensão (>600 V) representaram 17,55% do tamanho do mercado de semicondutores discretos da Coreia do Sul em 2025 e estão crescendo a um CAGR de 11,6% até 2031.

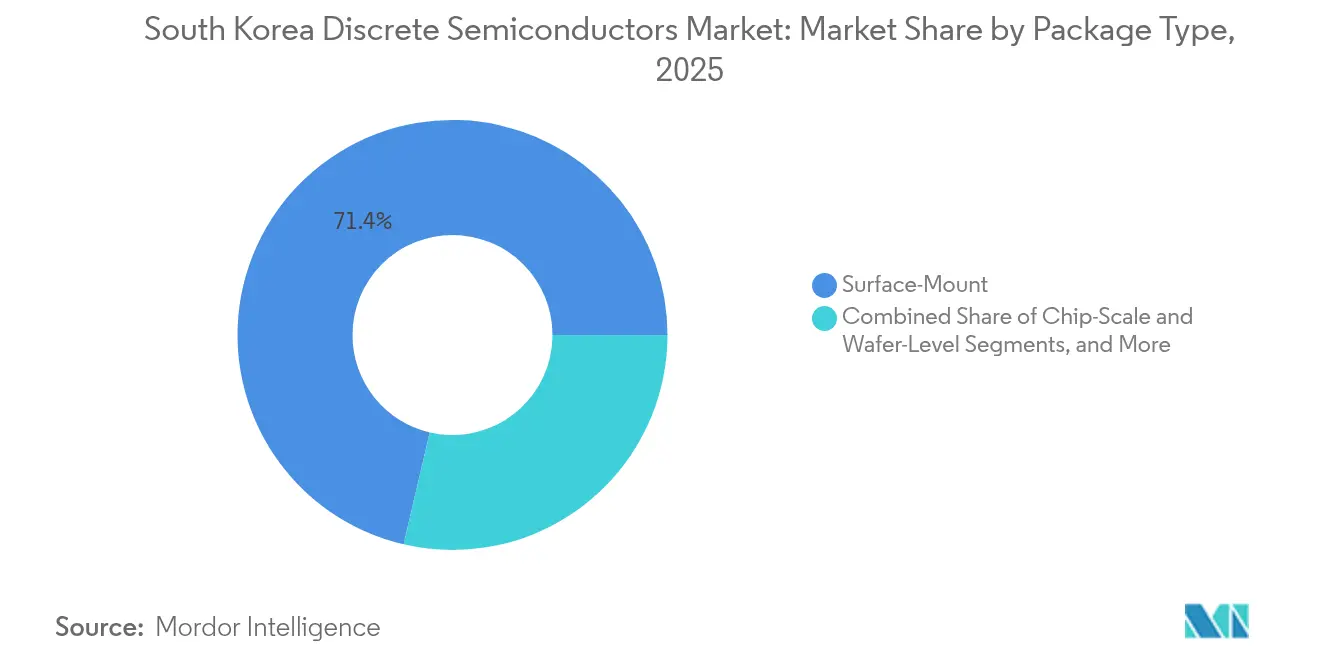

- Por tipo de embalagem, os formatos de montagem em superfície capturaram 71,35% da participação de receita em 2025, enquanto as embalagens em escala de chip estão previstas para registrar um CAGR de 15,2% até 2031.

- Por vertical de usuário final, a eletrônica de consumo comandou 40,25% da participação do mercado de semicondutores discretos da Coreia do Sul em 2025; o setor automotivo é o de crescimento mais rápido, com um CAGR de 15,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Semicondutores Discretos da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios de capital do K-Semiconductor Belt apoiados pelo governo acelerando a construção de fábricas domésticas | +2.1% | Nacional – foco na Província de Gyeonggi | Médio prazo (2-4 anos) |

| Expansão rápida de carregamento de VE impulsionando dispositivos de potência SiC/GaN | +1.8% | Centros urbanos, corredores de rodovias | Curto prazo (≤ 2 anos) |

| Demanda da cadeia de suprimentos de equipamentos de memória e display para discretos de alta especificação | +1.3% | Polos de fabricação de semicondutores | Médio prazo (2-4 anos) |

| Densificação de estações base 5G pela SKT/KT/LGU+ | +1.0% | Centros urbanos em expansão por todo o país | Curto prazo (≤ 2 anos) |

| Estratégias China-plus-one de OEMs canalizam importações por OSATs coreanos | +0.7% | Zonas de exportação em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios de Capital do K-Semiconductor Belt Apoiados pelo Governo

O K-Semiconductor Belt do governo destinou cerca de USD 23 bilhões em 2025 para novas fábricas e plantas de materiais, estimulando mais de KRW 510 trilhões (USD 0,37 trilhões) em investimentos privados comprometidos. A Samsung confirmou uma linha adicional em Pyeongtaek, enquanto a SK Hynix avançou em um complexo em Yongin que trará capacidade discreta de alto volume online até 2027. Os créditos fiscais subiram para 20% para conglomerados e 30% para PMEs em fevereiro de 2025, fechando lacunas de capital que antes desencorajavam a fabricação de banda larga. Esses incentivos reduzem os custos de entrada para linhas de processo SiC e GaN, encurtam o tempo de comercialização para fornecedores locais e intensificam a concorrência entre fornecedores de equipamentos.[1]Chosun Ilbo, "Seul Expande Apoio a Semicondutores para USD 23 bilhões," Chosun.com

Expansão Rápida de Carregamento de VE Impulsionando Dispositivos de Potência SiC/GaN

As cidades sul-coreanas adicionaram centenas de carregadores ultrarrápidos em 2024-2025, à medida que a arquitetura de VE de 800 V da Hyundai ganhou tração. Os MOSFETs de SiC dentro dos carregadores reduzem as perdas de comutação em até 80%, permitindo estações de 350 kW com pegada 30% menor em comparação com IGBTs de silício. Operadores de frotas em Seul relataram ganhos de eficiência energética de 20% após a modernização para módulos de potência SiC. Os OEMs de veículos espelharam a tendência: os carregadores de bordo de próxima geração agora integram dispositivos GaN para reduzir o peso e melhorar as margens térmicas, impulsionando a demanda incremental por semicondutores de potência discretos.

Demanda da Cadeia de Suprimentos de Equipamentos de Memória e Display para Discretos de Alta Especificação

A conversão da fábrica P2 da Samsung para DRAM avançado, prevista para 100.000 wafers por mês no início de 2026, além do investimento da SK Hynix em NAND, exigiu discretos de alta tensão para gravadores de plasma, ferramentas de implantação e manipuladores de teste. Os fornecedores de equipamentos recorreram a transistores SiC que proporcionaram 15% de economia de energia e maior estabilidade de processo, atendendo a rigorosas metas de tempo de atividade. As fábricas de display seguiram o exemplo, especificando discretos com classificações de avalanche mais altas e melhor dissipação de calor para maximizar o rendimento de OLED. Esses requisitos upstream repercutem no mercado de semicondutores discretos da Coreia do Sul, sustentando ASPs premium para dispositivos de potência robustos.

Densificação de Estações Base 5G pela SKT/KT/LGU+

O trio de operadoras móveis investiu aproximadamente KRW 4 trilhões (USD 2,9 bilhões) em novas células 5G entre 2024 e junho de 2025, como parte de um plano para adicionar mais KRW 5 trilhões (USD 3,6 bilhões) até 2026. Cada estação base depende de transistores RF de GaN que aumentam a eficiência do amplificador em 40%, reduzindo as cargas de resfriamento e permitindo projetos de rádio compactos. As implantações de 5G privado da SK Telecom dentro de plantas de semicondutores aumentaram ainda mais a demanda discreta por chaves RF de alta confiabilidade e dispositivos de proteção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração em nível de CI substituindo componentes independentes | -1.2% | Global, afetando fabricantes coreanos | Longo prazo (≥ 4 anos) |

| Dependência de importação de wafers brutos expõe volatilidade cambial | -0.8% | Polos de fabricação em todo o país | Médio prazo (2-4 anos) |

| Altos limites de capital SiC/GaN restringem a entrada de PMEs | -0.5% | Novos participantes em todo o país | Médio prazo (2-4 anos) |

| Escassez de talentos qualificados em design de dispositivos de potência | -0.6% | Centros de P&D em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração em Nível de CI Substituindo Componentes Independentes

Os OEMs de smartphones eliminaram vários reguladores de potência discretos ao adotar PMICs integrados, liberando 30% da área da placa e reduzindo o consumo de energia em 15%. Uma consolidação semelhante surgiu em wearables e sensores de IoT. Dado que a eletrônica de consumo representou 40,9% da demanda de 2024, tais estratégias de sistema em chip restringem os volumes unitários de discretos de pequeno sinal. Os roteiros de arquitetura zonal automotiva apontam na mesma direção, onde as funções de driver de gate e sensoriamento estão migrando para ASICs de sinal misto, exercendo pressão estrutural sobre o crescimento de longo prazo.

Dependência de Importação de Wafers Brutos Expõe Volatilidade Cambial

Os produtores discretos coreanos obtêm lingotes de SiC principalmente dos Estados Unidos, do Japão e da Europa. A queda do won para KRW 1.438 por USD no final de 2024 elevou os custos de materiais em até 12% para empresas de médio porte, corroendo as margens em contratos de exportação denominados em USD. Embora Samsung e SK Hynix façam hedge de exposição cambial, fornecedores menores carecem de ferramentas comparáveis, amplificando o risco de fluxo de caixa. As iniciativas domésticas de crescimento de cristais permanecem em escala piloto, portanto a sensibilidade à taxa de câmbio persistirá até 2027.[2]IT조선, "A Indústria da Coreia do Sul se Preocupa com a Alta da Taxa de Câmbio," it.chosun.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Transistores de Potência Ancoram o Crescimento

Os transistores de potência geraram 64,85% da receita de 2025, colocando-os no centro do mercado de semicondutores discretos da Coreia do Sul. A classe está projetada para registrar um CAGR de 8,95% de 2026 a 2031, à medida que os inversores de VE migram para arquiteturas de 800 V e os acionamentos industriais demandam maior eficiência. Dentro deste segmento, os MOSFETs comandam a maior fatia, e o tamanho do mercado de semicondutores discretos da Coreia do Sul para MOSFETs de SiC está no caminho de se ampliar consideravelmente junto com a expansão dos carregadores. A plataforma IONIQ 5 da Hyundai, por si só, emprega mais de 50 transistores de potência por veículo, sublinhando a profundidade da demanda automotiva.

A concorrência se intensificou à medida que a Infineon aumentou sua presença automotiva para 14% globalmente, fornecendo aos OEMs coreanos IGBTs de segunda geração com parada em trincheira que atendem a rigorosos requisitos de temperatura de junção. Diodos e retificadores responderam por aproximadamente 20,35% da receita, atendendo trilhos de alimentação auxiliar em dispositivos de consumo e servidores. Os transistores de pequeno sinal detiveram 10,05% de participação, onde o crescimento de volume é moderado pela integração de PMIC. Os tiristores, com 4,75%, permaneceram vitais para os controladores de potência do lado da rede, um nicho modesto, porém estável, que se beneficia dos projetos de atualização de distribuição da KEPCO.

Por Material Semicondutor: SiC Acelera, Silício Mantém Escala

O silício detinha uma participação de 87,95% em 2025, refletindo seu baixo custo e cadeia de suprimentos consolidada. No entanto, o SiC ascendeu com a forte demanda por robustez em alta tensão, crescendo a um CAGR de 18,7% até 2031. O tamanho do mercado de semicondutores discretos da Coreia do Sul para dispositivos SiC deve superar USD 1 bilhão até o final da década, à medida que a Onsemi investe KRW 1,4 trilhão (USD 1 bilhão) em uma fábrica e centro de pesquisa em Bucheon dedicados ao SiC para VE. Um fabricante líder de motores industriais atestou uma redução de 25% nas perdas após a migração para módulos SiC.

O GaN, embora menor, ganhou visibilidade em telecomunicações e carregadores rápidos móveis, onde frequências de comutação acima de 1 MHz reduzem o volume das bobinas. Outros semicondutores compostos — GaAs e SiGe — totalizaram menos de 3% de participação, mas permaneceram indispensáveis em enlaces de micro-ondas e amplificadores de lidar. Apesar dos avanços de banda larga, o silício continua a sustentar dispositivos discretos de commodities em massa graças a fábricas maduras de 200 mm que fornecem diodos de baixo custo e dispositivos de pequeno sinal.

Por Classe de Tensão: Faixa de Alta Tensão Lidera o CAGR

Os componentes de baixa tensão (<40 V) formaram 51,85% das remessas de 2025, espelhando sua ubiquidade em telefones e nós de IoT. As peças de média tensão (40-600 V) responderam por 30,60%, atendendo eletrodomésticos e acionamentos de automação industrial. A faixa de alta tensão (>600 V), com 17,55% de participação, está projetada para crescer mais rapidamente, a um CAGR de 11,6% até 2031, impulsionada por inversores de VE, conversores de energia renovável e projetos de modernização da rede elétrica. O tamanho do mercado de semicondutores discretos da Coreia do Sul para diodos SiC de alta tensão está avançando à medida que a implantação de rede inteligente da KEPCO especifica SiC para menores perdas de comutação, proporcionando 35% de economia de energia em subestações piloto.

As migrações de OEMs para pacotes de baterias de 800 V multiplicam a contagem de dispositivos e as classificações de volt-ampere, obrigando os fornecedores a aprimorar a robustez do driver de gate e os tempos de resistência a curto-circuito. Os dispositivos de média tensão, por sua vez, se beneficiam da eletrificação de compressores de HVAC e robôs industriais, embora seu CAGR permaneça em um único dígito.

Por Tipo de Embalagem: Dominância da Montagem em Superfície Enfrenta Disrupção da Escala de Chip

As embalagens de montagem em superfície, incluindo SOT e DFN, capturaram 71,35% de participação em 2025 graças à automação de PCB e fatores de forma compactos. As embalagens em escala de chip e nível de wafer estão escalando rapidamente a um CAGR de 15,2% até 2031. Um smartphone carro-chefe coreano substituiu todos os componentes de potência discretos por versões em escala de chip, reduzindo a área da placa em 40% e aumentando a margem térmica. Os fornecedores automotivos espelharam essa mudança, co-projetando módulos IGBT em escala de chip que oferecem 50% maior densidade de potência para inversores de tração.

A metalização do lado traseiro, a ligação por clipe de cobre e a fixação de die sinterizada estão emergindo como principais diferenciais. À medida que as temperaturas de junção do SiC sobem acima de 175 °C, a inovação em embalagens torna-se decisiva na mitigação de gargalos térmicos, uma área em que os OSATs coreanos estão investindo em refluxo a vácuo e underfill avançado.

Por Vertical de Usuário Final: Automotivo Avança Enquanto Eletrônica de Consumo Mantém a Liderança

A eletrônica de consumo e os eletrodomésticos responderam por 40,25% da participação do mercado de semicondutores discretos da Coreia do Sul em 2025, refletindo a dominância do país em smartphones, TVs e eletrodomésticos premium. Esses dispositivos de alto volume dependem de MOSFETs de baixa tensão, diodos de proteção ESD e retificadores produzidos em fábricas maduras de 200 mm agrupadas ao redor de Seul. O ritmo de expansão do segmento está se moderando à medida que a integração de sistema em chip reduz a lista de materiais para discretos de pequeno sinal, mas os ciclos de substituição e as atualizações de displays premium mantêm a demanda unitária estável.

As aplicações automotivas estão avançando a um CAGR de 15,4% até 2031, impulsionadas pela aceleração da eletrificação. As plataformas de VE de 800 V da Hyundai integram mais de 300 dispositivos de potência discretos por veículo — incluindo inversores de tração MOSFET de SiC e carregadores de bordo GaN — para maximizar a eficiência e a autonomia. Cada migração para tensões de bateria mais altas eleva o conteúdo discreto em cerca de 30%, criando um efeito multiplicador na demanda por embalagens de alta tensão e alta corrente. A infraestrutura de telecomunicações absorveu cerca de 14,60% da receita, impulsionada por transistores RF de GaN usados em estações base 5G que as operadoras SK T, KT e LG Uplus continuam a densificar. A automação industrial e a robótica detiveram cerca de 9,70% de participação, enquanto os conversores de energia de fontes renováveis e os sistemas de armazenamento em escala de rede combinaram 5,05%, apoiados pelas metas nacionais de neutralidade de carbono.

Análise Geográfica

A Província de Gyeonggi dominou a capacidade nacional em 2025. Grandes campi em Pyeongtaek, Hwaseong e Icheon abrigam fábricas de wafer que produzem tanto diodos de silício quanto linhas emergentes de SiC. O K-Semiconductor Belt canaliza financiamento de infraestrutura para esse corredor, facilitando clusters de fornecedores de gases, fotomáscaras e lamas de CMP. Tal aglomeração encurta os ciclos logísticos, mas concentra riscos sísmicos e de abastecimento de água.

O eixo Seul-Incheon contribuiu com participação significativa do valor de mercado ao lado da Província de Gyeonggi, ancorado por hubs de design, laboratórios de P&D e casas de embalagem avançada. A Onsemi opera um centro de engenharia de soluções em Bundang, atendendo clientes de câmeras e analógicos, enquanto múltiplos OSATs em Incheon embalam módulos de potência destinados à exportação. A proximidade com os OEMs de eletrônica de consumo acelera os ciclos de design, uma vantagem para discretos de handset de alto giro. Busan-Ulsan, no sudeste, produziu parcela nominal de discretos, aproveitando as ligações com a indústria automotiva e pesada. Programas locais de parceria universidade-indústria focam na confiabilidade de dispositivos de potência para ambientes marítimos adversos. Os 5,00% restantes foram distribuídos entre cidades emergentes como Daejeon, que se beneficia do pipeline de talentos do KAIST.

Cenário Competitivo

O mercado apresenta concentração moderada, equilibrando eficiências de escala com espaço para especialistas em nichos. A Samsung Electronics ancora o segmento doméstico fabricando transistores de potência de silício nos mesmos complexos que constroem suas TVs e eletrodomésticos, garantindo demanda cativa e alavancagem de custos. A SK Hynix expandiu-se além da memória para discretos de alta tensão para trilhos de alimentação de data centers e mira uma expansão adicional de capacidade de USD 3,87 bilhões até 2027.

Entre os participantes globais, a Infineon detinha 17,7% da receita de semicondutores automotivos da Coreia do Sul em 2024, fornecendo IGBTs EDT3 com parada em trincheira que oferecem 20% menores perdas de condução em inversores de VE.[4]Infineon Technologies, "Infineon Apresenta Nova Geração de Chips IGBT para Automotivo," infineon.com A STMicroelectronics fortaleceu sua posição com o lançamento em 2024 de MOSFETs de grau automotivo com resistência térmica aprimorada adaptada às especificações dos OEMs coreanos. A ON Semiconductor expandiu uma linha SiC em Bucheon para atender contratos locais de inversores de tração, capitalizando em seu compromisso de investimento de KRW 1,4 trilhão (USD 1 bilhão).

Participantes coreanos especializados preenchem lacunas tecnológicas: a RFHIC comanda dispositivos RF de GaN para células macro 5G, enquanto a BOS Semiconductors foca em chips de domínio de carroceria automotiva. A ROHM comprometeu JPY 510 bilhões (USD 3,5 bilhões) até o exercício fiscal de 2027 para aumentar a produção global de SiC, sinalizando possíveis joint ventures com fabricantes de módulos coreanos. Os diferenciais competitivos agora se concentram na qualidade de wafer de banda larga, embalagem em escala de chip e dados de confiabilidade certificados que atendem aos padrões AEC-Q101 e de grau de telecomunicações. As empresas combinam alianças de P&D com fabricantes de equipamentos e OEMs de VE para co-otimizar a física de dispositivos e a topologia de módulos, garantindo um pipeline constante de produtos específicos para aplicações.

Líderes do Setor de Semicondutores Discretos da Coreia do Sul

-

Vishay Intertechnology Inc.

-

STMicroelectronics NV

-

Infineon Technologies AG

-

On Semiconductor Corporation

-

Rohm Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Samsung Electronics comprometeu USD 17 bilhões para triplicar a produção de dispositivos de potência de banda larga até 2028, visando MOSFETs de SiC para inversores de tração automotiva.

- Abril de 2025: A SK Hynix destinou USD 3,87 bilhões para um novo campus de discretos de alta tensão, adicionando 2.000 empregos e reforçando a resiliência do fornecimento coreano.

- Março de 2025: O Ministério do Comércio, Indústria e Energia elevou o apoio total a semicondutores para USD 23 bilhões, alocando subsídios consideráveis para linhas piloto de dispositivos discretos.

- Fevereiro de 2025: O Parlamento elevou os créditos fiscais do setor de chips para 20% para grandes empresas e 30% para PMEs sob a Lei K-Chips.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de semicondutores discretos sul-coreano como o valor de todos os dispositivos de função única recém-fabricados, diodos, transistores de pequeno sinal e de potência (MOSFET, IGBT, bipolar), retificadores e tiristores, construídos em silício, SiC ou GaN e enviados em qualquer embalagem acabada para venda doméstica ou exportação. Essas peças lidam com funções de comutação, amplificação ou proteção e são contabilizadas pelo preço da primeira venda comercial dentro das fronteiras da Coreia do Sul por fábricas locais ou importadores.

Exclusão de escopo: Circuitos integrados, sensores de imagem, diodos laser compostos usados exclusivamente para comunicação óptica e die nu não embalado montado apenas dentro de módulos multichip estão excluídos.

Visão Geral da Segmentação

-

Por Tipo de Dispositivo

- Diodos

- Retificadores

- Transistores de Pequeno Sinal

-

Transistores de Potência

- MOSFET

- IGBT

- Bipolar

- Tiristores

- Outros Tipos de Dispositivos

-

Por Material Semicondutor

- Silício (Si)

- Carboneto de Silício (SiC)

- Nitreto de Gálio (GaN)

- Outros (GaAs, SiGe)

-

Por Classe de Tensão

- Baixa (< 40 V)

- Média (40-600 V)

- Alta (> 600 V)

-

Por Tipo de Embalagem

- Montagem em Superfície (SMD/SOT/DFN)

- Furo Passante (TO-, DO-)

- Escala de Chip e Nível de Wafer

-

Por Vertical de Usuário Final

- Automotivo

- Eletrônica de Consumo e Eletrodomésticos

- Infraestrutura de Comunicação

- Automação Industrial e Robótica

- Energia e Potência (Renováveis, ESS)

- Aeroespacial e Defesa

- Outras Verticais (Saúde, Iluminação)

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas estruturadas por e-mail com chefes de operações de fábricas, projetistas de inversores de VE, gerentes de canais de distribuição e responsáveis por compras em Seul, Gyeonggi e Chungcheong nos permitiram testar rendimentos unitários, preços médios de venda e taxas de substituição de importações que os dados secundários não conseguiam determinar com certeza. Os ciclos de feedback nos ajudaram a reconciliar as premissas de demanda automotiva e as curvas de adoção de wafer de SiC.

Pesquisa Documental

Começamos com linhas de produção, comércio e preços de fontes abertas, como exportações em nível de HS do Serviço de Alfândega da Coreia, produção trimestral de dispositivos da KSIA, remessas unitárias da WSTS, séries temporais de preços ao produtor do Banco da Coreia e volumes de importação do UN Comtrade. Os relatórios anuais (10-Ks), apresentações para investidores e comunicados de imprensa das empresas complementaram os dados de custo e capacidade, enquanto o Dow Jones Factiva e o D&B Hoovers forneceram dados financeiros verificados para fábricas locais de capital fechado. As extrações de tendências de patentes do Questel esclareceram as mudanças de materiais em direção ao SiC e ao GaN. As fontes listadas ilustram a amplitude consultada; muitos conjuntos de dados adicionais foram revisados antes da modelagem.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo converte produção mais importações líquidas em disponibilidade doméstica, que é então dividida por uso final usando estatísticas de produção de eletrodomésticos, smartphones, VE e estações base 5G; consolidações ascendentes seletivas de ASP × volume amostrado de seis distribuidores líderes validam os totais antes do ajuste final. As principais variáveis incluem: volumes de montagem de VE, implantações de células macro 5G, remessas de smartphones, inícios de wafer de SiC e paridade KRW-USD. A regressão multivariada combinada com suavização exponencial projeta cada impulsionador, com limites de cenário informados pelo consenso da pesquisa primária. As lacunas de dados, particularmente em módulos automotivos cativos, foram preenchidas com proxies de taxa de penetração e revalidadas com chamadas de acompanhamento.

Validação de Dados e Ciclo de Atualização

Nossos analistas triangulam cada passagem do modelo em relação aos totais da WSTS Coreia, verificações em nível de conselho da KSIA e resultados trimestrais dos oito principais fornecedores. Variações acima de três pontos percentuais acionam uma nova previsão e revisão por analista sênior. Os relatórios são atualizados anualmente, e qualquer expansão material de fábrica ou mudança tarifária aciona uma atualização intermediária antes da entrega ao cliente.

Números de Referência de Semicondutores Discretos da Coreia do Sul nos Quais Você Pode Confiar

As estimativas publicadas frequentemente divergem porque os editores escolhem diferentes combinações de dispositivos, regras de tratamento de importações e cadências de previsão.

Os principais fatores de lacuna aqui decorrem de escopos de produtos mais estreitos, dependência apenas da receita de empresas listadas ou importações do mercado cinza ausentes; a Mordor Intelligence considera todos os fluxos comerciais, corrobora as premissas por meio de entrevistas diretas e atualiza o ano base a cada junho, o que os concorrentes raramente fazem.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 4,02 bilhões (2025) | ||

| USD 1,63 bilhões (2025) | Consultoria Regional A | exclui dispositivos fabricados offshore vendidos por empresas EMS coreanas e carece de validação primária |

| USD 0,60 bilhões (2024) | Empresa Focada em Segmento B | rastreia apenas MOSFETs e escala a Coreia a partir de proporções globais sem dados de comércio do país |

Em suma, a linha de base de 2025 gerada por meio do modelo misto de cima para baixo/de baixo para cima da Mordor, entrevistas locais ao vivo e cadência de atualização anual fornece um número equilibrado e transparente que os tomadores de decisão podem rastrear até variáveis claramente declaradas e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de semicondutores discretos da Coreia do Sul?

O mercado estava em USD 4,33 bilhões em 2026 e está previsto para atingir USD 6,25 bilhões até 2031.

Qual tipo de dispositivo lidera a receita na Coreia do Sul?

Os transistores de potência são a maior categoria, respondendo por 64,85% das vendas de 2025 devido ao seu papel crítico nos estágios de potência de VE e industriais.

Qual é a velocidade de crescimento dos dispositivos de Carboneto de Silício?

Os dispositivos discretos de SiC estão expandindo a um CAGR de 18,7% até 2031, superando todos os outros segmentos de materiais à medida que os sistemas de carregamento rápido e VE de 800 V proliferam.

Quais incentivos governamentais apoiam as fábricas de semicondutores domésticas?

O K-Semiconductor Belt e a Lei K-Chips fornecem subsídios de capital e créditos fiscais de até 20% para conglomerados e 30% para PMEs, catalisando novas fábricas de banda larga.

Qual setor de usuário final é o de crescimento mais rápido?

As aplicações automotivas estão crescendo a um CAGR de 15,4%, impulsionadas pelo aumento do conteúdo de semicondutores em veículos elétricos e carregadores de bordo.

Quão concentrada é a concorrência no mercado?

Os cinco principais participantes comandam aproximadamente 59,20% da receita, indicando concentração moderada com espaço para concorrentes coreanos especializados.

Página atualizada pela última vez em: