Tamanho e Participação do Mercado de Semicondutores de Potência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 59.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores de Potência pela Mordor Intelligence

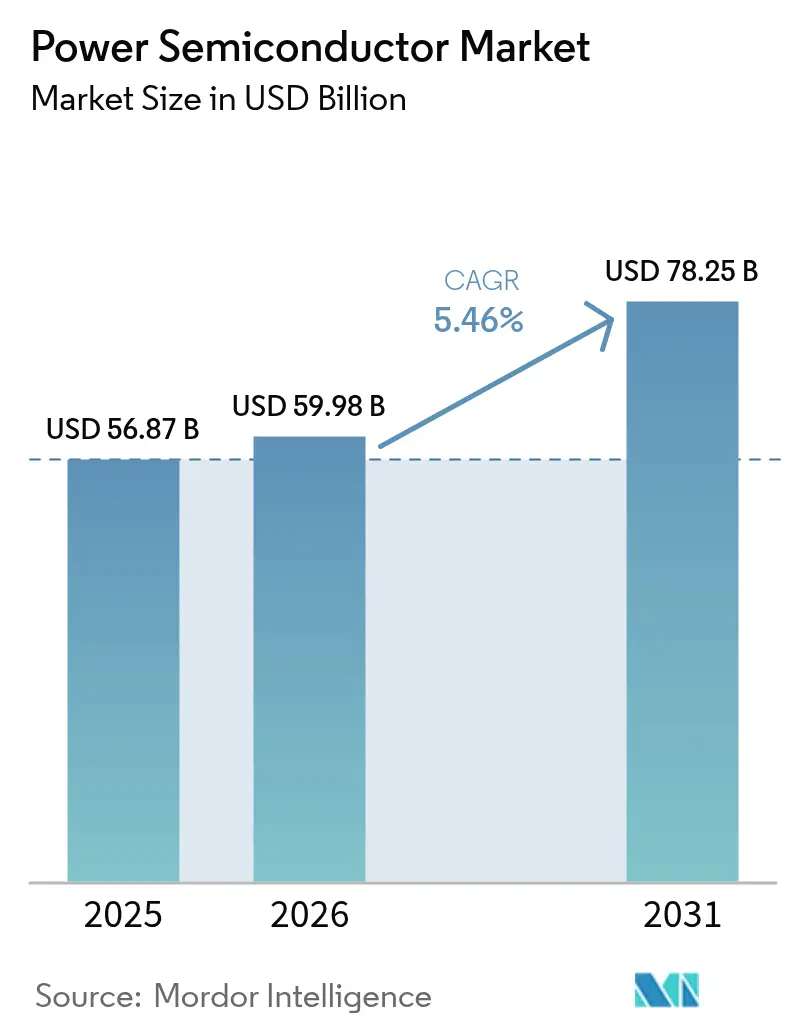

O tamanho do mercado de semicondutores de potência foi avaliado em USD 56,87 bilhões em 2025 e estima-se que cresça de USD 59,98 bilhões em 2026 para atingir USD 78,25 bilhões até 2031, a um CAGR de 5,46% durante o período de previsão (2026-2031). A forte demanda por conversão eficiente de energia em veículos elétricos, sistemas de energia renovável e eletrônicos de alta intensidade de dados mantém o mercado de semicondutores de potência resiliente, mesmo quando desacelerações cíclicas surgem em outros setores. Materiais de banda larga proibida (WBG) — principalmente carboneto de silício (SiC) e nitreto de gálio (GaN) — comandam preços premium por superarem o silício em condições de alta tensão e alta frequência. A eletrificação automotiva ancora o volume, enquanto o crescimento acelerado provém de instalações de energia solar combinada com armazenamento, implantações de infraestrutura 5G e modernizações de automação industrial. Políticas regionais de cadeia de suprimentos, como a Lei CHIPS dos EUA e a Lei Europeia de Chips, intensificam os investimentos em fabricação doméstica, enquanto a Ásia-Pacífico aproveita sua escala de manufatura de ponta a ponta para manter a liderança.

Principais Conclusões do Relatório

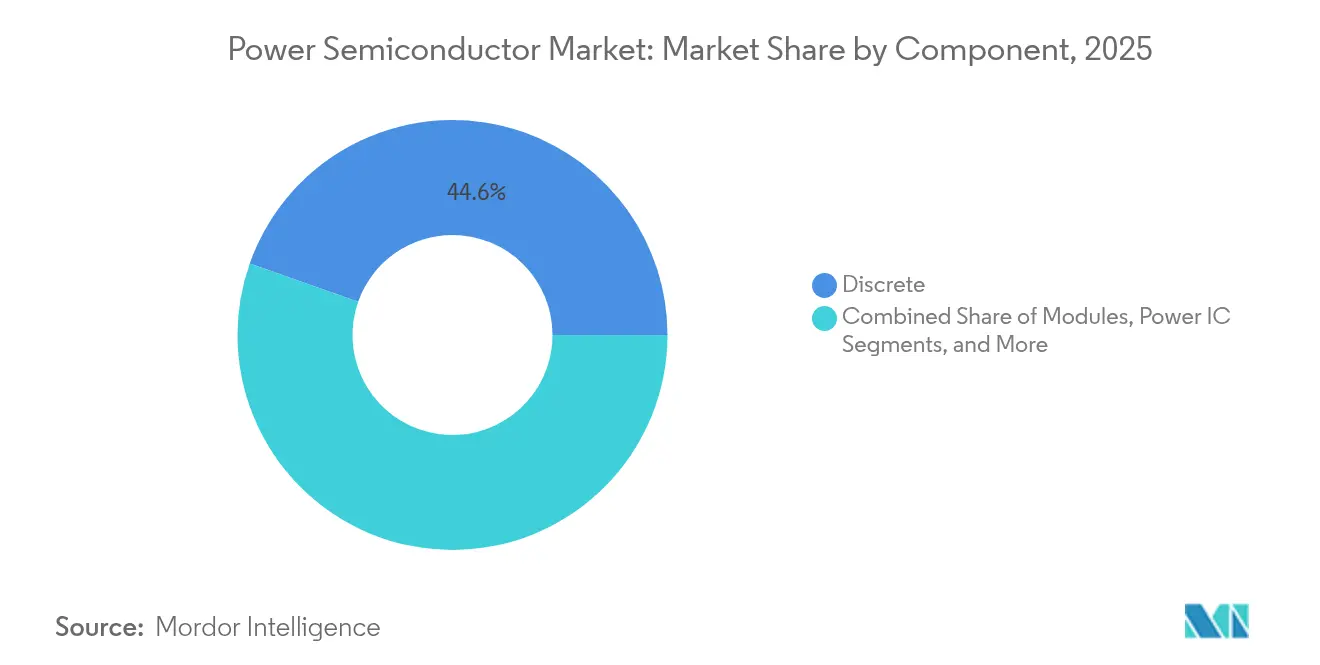

- Por componente, os dispositivos discretos detinham 44,60% da participação do mercado de semicondutores de potência em 2025, enquanto os CIs de potência têm previsão de registrar um CAGR de 6,02% até 2031.

- Por material, o silício comandava 77,55% do tamanho do mercado de semicondutores de potência em 2025, enquanto o GaN tem projeção de expansão a um CAGR de 9,03% até 2031.

- Por usuário final, o setor automotivo reteve 31,02% da participação do mercado de semicondutores de potência em 2025, e o segmento de energia e eletricidade está definido para registrar um CAGR de 7,21% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 51,35% da participação na receita em 2025 e avança a um CAGR de 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Semicondutores de Potência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por veículos elétricos e infraestrutura de recarga | +1.8% | Global, com Ásia-Pacífico e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Proliferação de estações-base 5G | +0.9% | Global, com América do Norte e Ásia-Pacífico como mercados centrais | Curto prazo (≤ 2 anos) |

| Crescimento da conversão de energia liderado por renováveis | +1.2% | Global, impulsionado por políticas na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Automação industrial e modernizações de acionamento de motores | +0.8% | Ásia-Pacífico como núcleo, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| HAPS e trens de força de aeronaves totalmente elétricas | + 0.3% | Polos aeroespaciais da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Arquiteturas de veículos elétricos de 2/3 rodas com recarga rápida na Ásia | +0.6% | Ásia-Pacífico, principalmente Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Veículos Elétricos e Infraestrutura de Recarga

Os veículos elétricos dependem cada vez mais de MOSFETs de SiC que aumentam a eficiência do trem de força e reduzem os tempos de recarga.[1]Fonte: Infineon Technologies AG, "Soluções para Sistemas de Energia Fotovoltaica," Infineon.com Fabricantes de automóveis que migram para sistemas de 800 V especificam SiC para reduzir as perdas do inversor, evidenciado por acordos como o da onsemi com a Volkswagen, que garantem entregas verticalmente integradas de chip a módulo, mitigando riscos de alocação.[2]Fonte: Infineon Technologies AG, "FORVIA HELLA Selects Infineon's New CoolSiC Automotive MOSFET 1200 V," infineon.com As implantações paralelas de carregadores rápidos de corrente contínua requerem blocos de potência de 8 kW a 1 MW, efetivamente dobrando a demanda por SiC apenas em relação ao conteúdo veicular. Os rendimentos de grau automotivo permanecem desafiadores, portanto os fabricantes de dispositivos integrados adicionam capacidade cativa de substrato para estabilizar as curvas de custo e proteger as margens.

Proliferação de Estações-Base 5G

Os transistores de alta mobilidade de elétrons de GaN oferecem maior ganho e eficiência do que o LDMOS de silício nas frequências sub-6 GHz e de ondas milimétricas. A densificação de pequenas células impulsiona os embarques de GaN a quadruplicar até o final da década, à medida que as operadoras combatem o aumento das contas de energia. A NXP combina LDMOS de Si com chips de GaN em módulos MIMO massivo multichip que integram arranjos de antenas e simplificam o projeto térmico. Os fornecedores de semicondutores de potência adicionam materiais de fixação de chip sinterizados para lidar com temperaturas de ponto quente acima de 225 °C. O foco do setor de telecomunicações no custo total de propriedade converte ganhos incrementais de eficiência em redução de despesas operacionais, consolidando a adoção de GaN nas implantações da próxima fase.

Crescimento da Conversão de Energia Liderado por Renováveis

Projetos solares e eólicos em escala de serviço público especificam dispositivos WBG para superar os limites de eficiência de inversores de 99%. A plataforma de inversores de 2.000 V da SMA Solar integra MOSFETs de SiC de 2 kV da ROHM em módulos da Semikron Danfoss para maximizar o rendimento energético em condições de carga parcial [3]Fonte: ROHM Semiconductor, "Semikron Danfoss Module with ROHM 2 kV SiC MOSFETs," rohm.com. O armazenamento interativo com a rede adiciona conversores bidirecionais que favorecem topologias de SiC de alta frequência para reduzir os componentes magnéticos. As arquiteturas multinível reduzem os custos de filtragem e permitem projetos compactos em skid para retrofits em instalações existentes. Os formuladores de políticas que exigem baixa injeção de harmônicos fornecem tração adicional para estágios de potência avançados em detrimento de pilhas de IGBT legadas.

Automação Industrial e Modernizações de Acionamento de Motores

As fábricas inteligentes adotam acionamentos baseados em SiC que reduzem as perdas de comutação e diminuem o volume do dissipador de calor em até 70% [4]Fonte: Microchip Technology, "Silicon Carbide Powers the Next Generation of Industrial Motor Drives," microchip.com . Frequências de comutação mais elevadas simplificam a filtragem passiva e melhoram o fator de potência, alinhando-se com as metas de certificação de sustentabilidade. As arquiteturas de barramento de corrente contínua centralizado de 1.000 V distribuem energia com menor peso de cobre, aumentando a eficiência energética. Embora os prêmios iniciais dos dispositivos persistam, a queda nos custos de wafers de 200 mm reduz o diferencial e acelera os períodos de retorno do investimento. As fábricas que priorizam IA e automotivo podem restringir as alocações industriais, portanto os fabricantes de equipamentos originais diversificam o fornecimento por meio de acordos qualificados de segunda fonte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de escassez no fornecimento de wafers de silício | -0.7% | Global, com impacto particular na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alto custo / complexidade de projeto dos dispositivos WBG | -0.9% | Global, com sensibilidade a custos em mercados emergentes | Médio prazo (2-4 anos) |

| Limites térmicos em inversores de veículos elétricos de alta densidade | -0.4% | Global, concentrado em aplicações automotivas | Médio prazo (2-4 anos) |

| Controles de exportação sobre ferramentas de epitaxia de GaN | -0.5% | China e países aliados afetados de forma diferente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Escassez no Fornecimento de Wafers de Silício

A demanda total de wafers agora supera a capacidade qualificada, e a redução de estoques nos fornecedores de memória distorce o comportamento de compras de curto prazo [5]Fonte: SEMI, "2025 Silicon Wafer Market: At the Threshold Between Cyclical Limits and Structural Change," semi.org. O atrito geopolítico infla os custos de construção de fábricas, enquanto os limites de uso de água restringem novos locais em zonas propensas à seca. Os novos entrantes chineses buscam competição por preço que comprime as margens em toda a cadeia. Embora as reservas de equipamentos de front-end sinalizem recuperação, a fraqueza do mercado final em PCs e smartphones modera o aumento de volume, expondo desequilíbrios estruturais em vez de cíclicos.

Alto Custo / Complexidade de Projeto dos Dispositivos WBG

Os substratos de SiC incorrem em maiores densidades de defeitos, aumentando as perdas na triagem de chips e o preço final das peças. Os dispositivos laterais de GaN requerem práticas específicas de acionamento de porta e layout desconhecidas para muitos engenheiros de fabricantes de equipamentos originais. As diretrizes de projeto para fabricação evoluem rapidamente, aumentando os custos gerais de validação. À medida que os wafers de SiC de 200 mm aumentam e a epitaxia de GaN em silício amadurece, as curvas de custo se inclinam para baixo, mas o choque de preço persiste nos segmentos de consumo e controle de motores sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Potencial de Integração para CIs de Potência

Os circuitos integrados de potência contribuíram significativamente para o tamanho do mercado de semicondutores de potência em 2025 e crescerão a um CAGR de 6,02% até 2031. As unidades de gerenciamento de bateria automotiva requerem reguladores de múltiplos trilhos e diagnósticos de segurança funcional entregues em um formato compacto de PMIC. O OPTIREG TLF35585 da Infineon, em conformidade com a ISO 26262, sustenta unidades de controle eletrônico relacionadas à segurança, ilustrando a tendência em direção ao gerenciamento de energia em chip único. Os dispositivos discretos permanecem indispensáveis para caminhos de alta corrente, preservando 44,60% da participação na receita; no entanto, a participação dos discretos diminui gradualmente à medida que os projetistas favorecem soluções de módulo ou CI otimizadas em custo em subsistemas com restrições de espaço.

Os roteiros dos fornecedores agrupam chips de GaN ou SiC em módulos de potência inteligentes que integram acionamento de porta, sensoriamento e proteção, reduzindo o tempo de comercialização para conjuntos de inversores e carregadores. A consolidação de módulos beneficia clientes industriais e de energia residencial de médio volume que não possuem expertise interna em embalagem. Por outro lado, os fabricantes de design original de eletrônicos de consumo ainda adquirem MOSFETs discretos para projetos de adaptadores, a fim de explorar a flexibilidade em nível de placa e as vantagens de preço. A coexistência de formatos discretos, de módulo e de CI enriquece o mercado de semicondutores de potência, permitindo compensações de desempenho-custo personalizadas.

Por Material: GaN Escala Enquanto o Silício Retém o Volume Central

O silício impulsionou 77,55% da receita em 2025, ancorando a participação do mercado de semicondutores de potência apesar dos limites físicos. Os avanços contínuos em MOSFETs de superjunção e as redes de fornecimento maduras mantêm o silício relevante para 650 V e abaixo. O GaN, embora menor hoje, registra o crescimento mais rápido a um CAGR de 9,03%, conquistando soquetes em carregadores rápidos móveis, estações-base 5G e micro-inversores solares residenciais. A Infineon prevê uma inflexão decisiva na adoção até 2025, à medida que os projetos de referência padronizam o acionamento de porta e a mitigação de interferência eletromagnética.

O SiC domina os setores de tração de alta potência e de rede elétrica, onde suas classificações de 1.200 V e 1.700 V superam o alcance econômico do GaN. A transição para wafers de SiC de 200 mm comprime o custo por ampere, reduzindo a diferença em relação ao silício de superjunção. A diversificação de materiais reduz o risco de fornecimento concentrado e desbloqueia a opcionalidade de projeto. Ao longo do horizonte de previsão, os projetistas atribuirão o silício a aplicações de mercado de massa orientadas por custo, o SiC ao transporte de alta potência e às renováveis, e o GaN a usos de alta frequência e menor potência, criando um ecossistema equilibrado de múltiplos materiais.

Por Indústria do Usuário Final: Energia e Eletricidade Supera o Crescimento Automotivo

O setor automotivo capturou 31,02% da receita de 2025 graças a inversores de tração de veículos elétricos a bateria, carregadores embarcados e conversores CC-CC. No entanto, o segmento vertical de energia e eletricidade lidera a expansão a um CAGR de 7,21% até 2031, à medida que as concessionárias implantam inversores de string e centrais baseados em SiC que excedem 1.500 V. As implantações de armazenamento em rede adicionam conversores bidirecionais de múltiplos megawatts que aumentam ainda mais a demanda por dispositivos. A automação industrial segue de perto, aproveitando os acionamentos de SiC para linhas de processo de alta eficiência e atuadores de robôs. Os eletrônicos de consumo permanecem o maior canal em termos de contagem de unidades, mas enfrentam forte pressão sobre o preço médio de venda, restringindo a penetração de WBG a notebooks de ponta e adaptadores premium. Saúde, aeroespacial e defesa formam nichos de alta confiabilidade onde os prêmios de desempenho compensam as restrições de volume, preservando oportunidades de alta margem bruta.

Análise Geográfica

A Ásia-Pacífico respondeu por 51,35% da participação do mercado de semicondutores de potência em 2025 e sustentou um CAGR de 6,74% até 2031. A China lidera os aumentos de capacidade de SiC e GaN, auxiliada por subsídios estatais e cadeias de suprimentos verticalmente integradas. A Índia acelera um campus de OSAT de INR 7.600 crore com meta de 15 milhões de unidades por dia, sinalizando a intenção de internalizar a montagem. Taiwan e Coreia do Sul guardam a liderança em embalagem avançada e memória, respectivamente, enquanto o Japão fortalece o comando de materiais upstream.

A América do Norte se beneficia de USD 50 bilhões em incentivos da Lei CHIPS que desbloqueiam conversões de instalações existentes e novas fábricas pela Wolfspeed, Bosch e entrantes estrangeiros. Os clusters automotivo, de defesa e de centros de dados concentram a demanda, impulsionando os requisitos de conteúdo local. A SEMI projeta que os gastos regionais com equipamentos de fábricas dobrarão para USD 24,7 bilhões até 2027, sublinhando a expansão de escala de longo prazo.

A Europa aproveita seu alinhamento de políticas automotivas e de energia renovável para catalisar a adoção de SiC e GaN. A aprovação da fábrica de EUR 5 bilhões em Dresden, na Alemanha, exemplifica o alinhamento público-privado para elevar a autossuficiência. França e Itália oferecem pacotes adicionais de subsídios para preservar o conhecimento especializado em módulos e substratos de ponta. Os mercados emergentes no Oriente Médio, África e América Latina permanecem conscientes do valor, adotando plataformas de silício maduras enquanto testam gradualmente o WBG para energia solar em escala de serviço público e eletrificação ferroviária.

Panorama regulatório

As políticas industriais e os controles comerciais estão cada vez mais moldando as cadeias de suprimentos de semicondutores de potência, com os dispositivos de banda larga expostos às restrições mais acentuadas de fornecimento e equipamentos. Nos Estados Unidos, as ações comerciais relacionadas a semicondutores se intensificaram em janeiro de 2026 com a Proclamação 11002 sob a Seção 232 (conforme publicada no Federal Register) e um plano tarifário em duas fases da Casa Branca focado em certos chips avançados. Essa combinação aumenta o ônus de conformidade para o fornecimento transfronteiriço e aumenta o valor da produção localizada qualificada para OEMs que atendem a programas automotivos e de energia.

Na Europa, a competitividade em semicondutores e a resiliência da cadeia de suprimentos continuam sendo reforçadas por meio da estrutura do EU Chips Act e seu ciclo de revisão de 2026 (COM/2026/504/FIN e o SWD/2026/0504 correspondente). A mesma estrutura também se conecta a requisitos de confiabilidade de produto e acesso ao mercado relevantes para dispositivos de potência de grau automotivo. As discussões regulatórias em torno de controles de exportação e acesso à tecnologia também permanecem um fator para as cadeias de ferramentas de GaN e SiC, influenciando a disponibilidade de equipamentos e os cronogramas de qualificação entre regiões.

Análise da cadeia de valor

A cadeia de valor abrange matérias-primas e insumos de wafer (wafers de silício; lingotes/substratos de SiC; epitaxia de GaN), fabricação de dispositivos (IDMs e fundições) e montagem, teste e embalagem avançada de back-end em dispositivos discretos, módulos e ICs de potência vendidos por meio de programas diretos de OEM/Tier-1 e distribuição. Os fluxos de banda larga adicionam etapas críticas, incluindo o crescimento de substrato e a deposição epitaxial, e tendem a ser mais intensivos em embalagem do que o silício. Como resultado, a montagem de módulos (fixação sinterizada, interconexões de alta temperatura e qualificação de grau automotivo) é frequentemente uma restrição de produtividade em relação à capacidade de front-end.

Programas de investimento e localização também estão mudando onde a capacidade se situa ao longo da cadeia. Em julho de 2026, a Infineon inaugurou sua Smart Power Fab em Dresden, um projeto de 5 bilhões de euros destinado a dobrar a capacidade no local. A Bosch chegou a um acordo para até 225 milhões de dólares em financiamento do CHIPS Act vinculado a um investimento de 2 bilhões de dólares em SiC em Roseville, Califórnia. Em junho de 2026, a Hitachi Energy expandiu as operações em seu site de semicondutores de potência em Lenzburg, Suíça, sob seu programa de investimento mais amplo, refletindo como a conversão de energia de rede e industrial depende de um fornecimento estável de dispositivos. Esses movimentos apoiam estratégias de fornecimento duplo e caminhos logísticos mais curtos, mas também aumentam a ênfase na qualificação, rastreabilidade e preparação do ecossistema local para materiais, ferramentas e embalagem de módulos de potência de alto rendimento.

Cenário Competitivo

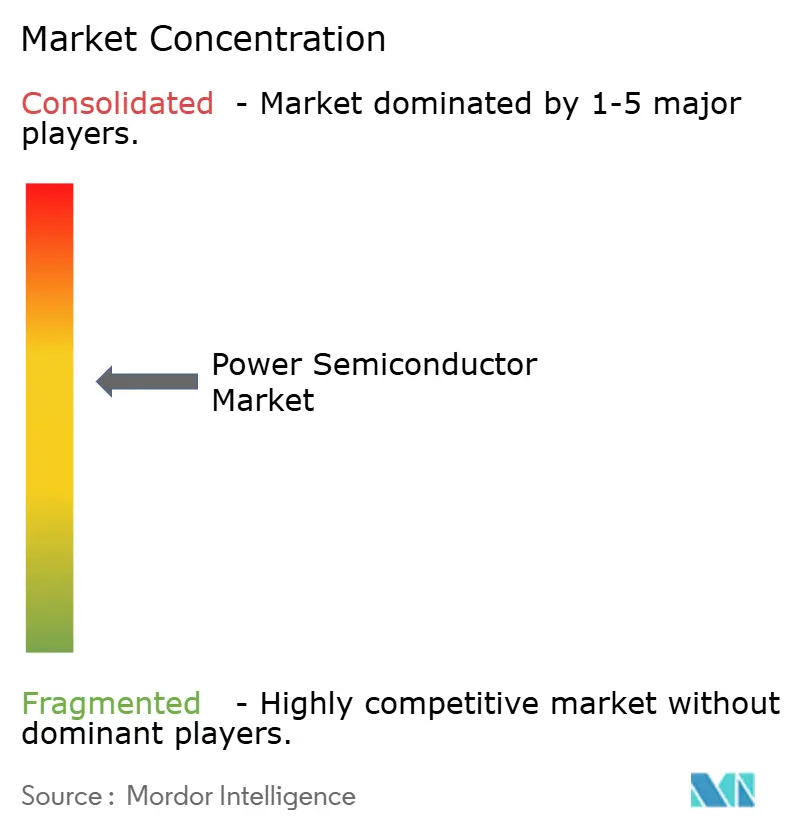

A concentração do mercado é moderada, mas está aumentando. Cinco fornecedores — STMicroelectronics, onsemi, Infineon, Wolfspeed e ROHM — controlaram mais de 70% da receita de dispositivos de SiC em 2024 [8]Fonte: Evertiq, "Five Companies Control the SiC Power Market," evertiq.com. A integração vertical do substrato ao módulo mitiga interrupções no fornecimento e gera alavancagem de custo. Os portfólios orientados a plataformas substituem as ofertas de soquete único, permitindo a reutilização em tração, solar e acionamentos industriais e reduzindo as despesas de engenharia não recorrentes.

A dinâmica da corrida por capacidade domina a estratégia. A Wolfspeed garantiu USD 750 milhões em subsídios da Lei CHIPS mais capital privado equivalente para expandir a capacidade de SiC de 200 mm do Vale Mohawk [9]Fonte: Wolfspeed, "Wolfspeed Announces $750 M Funding Under U.S. CHIPS Act," wolfspeed.com . A onsemi adquiriu os ativos de JFET de SiC da Qorvo e selecionou a República Tcheca para a produção de SiC de ponta a ponta, garantindo a resiliência do fornecimento europeu. A Infineon inaugurou uma megafábrica de SiC de 200 mm na Malásia, alimentada inteiramente por eletricidade renovável, posicionando-se para liderança de custo em escala.

Os portfólios de patentes e o acesso a equipamentos emergem como fossos competitivos em meio a regimes de controle de exportação mais rígidos. As empresas aumentam os acordos de desenvolvimento conjunto para garantir roteiros de ferramentas em conformidade com as regulamentações em evolução. Aplicações em espaços em branco — como robôs humanoides que requerem acionamentos de motor de alta precisão — atraem alocações de P&D, ampliando a opcionalidade de crescimento além dos mercados centrais.

Líderes do Setor de Semicondutores de Potência

Infineon Technologies AG

Texas Instruments Inc.

STMicroelectronics NV

NXP Semiconductors NV

Qorvo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A entrega de energia em data centers está surgindo como uma oportunidade distinta ao lado da demanda de VEs, energias renováveis e industrial, atraindo mais conteúdo de SiC e GaN para estágios de AC/DC e DC/DC de alta eficiência em potências de rack muito elevadas. Ações concretas do setor apoiam essa direção, incluindo o acordo de maio de 2025 entre Infineon e NVIDIA para codesenvolver uma arquitetura de entrega de energia em corrente contínua de 800 V voltada para potências de rack acima de 1 MW. Esse foco aumenta a demanda por dispositivos de comutação de alta tensão e alta eficiência e embalagens avançadas capazes de gerenciar a densidade térmica.

A regionalização da manufatura e da cadeia de suprimentos também cria espaço em branco para empresas que possam fornecer dispositivos WBG qualificados, de grau automotivo e de grau de rede, com prazos de entrega estáveis, incluindo transições para SiC de 200 mm e plataformas de módulos escaláveis. Em 2026, novos compromissos de capacidade e expansão destacam esse caminho. A Infineon inaugurou a Smart Power Fab em Dresden (5 bilhões de euros, com duplicação de capacidade no local), e a Bosch avançou sua expansão de fabricação de SiC nos EUA em Roseville com financiamento vinculado ao CHIPS e atividades de produção de amostras. Ao mesmo tempo, OEMs e Tier-1s em busca de resiliência estão aumentando acordos de longo prazo para wafers e módulos e qualificando alternativas de formato de embalagem, o que abre espaço para fornecedores com capacidades verticalmente integradas do substrato ao módulo e para OSATs especializados capazes de entregar montagem de módulos de potência de alto rendimento em níveis de confiabilidade automotiva.

Desenvolvimentos recentes do setor

- Julho de 2026: a Infineon inaugurou oficialmente sua Smart Power Fab em Dresden, Alemanha, descrita como um investimento de 5 bilhões de euros destinado a dobrar a capacidade de manufatura no local. A escala adicional de front-end fortalece o fornecimento de dispositivos de potência automotivos e industriais e apoia a mudança do setor em direção à produção localizada e de alto volume na Europa.

- Junho de 2025: a Texas Instruments anunciou um plano para investir mais de 60 bilhões de dólares em sete fábricas de semicondutores nos EUA, no Texas e em Utah, para expandir a produção de semicondutores fundamentais. O programa de expansão multifábrica apoia a disponibilidade de longo prazo de componentes de gestão de energia e analógicos relacionados usados em sistemas automotivos, industriais e de infraestrutura.

- Maio de 2024: a STMicroelectronics anunciou um programa de 5 bilhões de euros para um campus totalmente integrado de carbeto de silício em Catânia, Itália, apoiado por 2 bilhões de euros do governo italiano no âmbito do EU Chips Act. A abordagem de campus avança a integração vertical para SiC, melhorando o controle sobre materiais críticos e o fornecimento de dispositivos para tração de VEs, carregamento e inversores de energia renovável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como as receitas geradas por semicondutores de potência usados para converter, controlar e gerenciar energia elétrica em equipamentos finais, abrangendo dispositivos discretos, módulos e formatos de IC de potência, e vendidos para atender à demanda global de uso final.

Exclusões de escopo: este dimensionamento exclui sistemas eletrônicos de potência downstream (como inversores e carregadores) e contabiliza apenas os próprios dispositivos semicondutores e ICs de potência integrados.

Visão geral da segmentação

- Por Componente

- Discretos

- Retificador

- Bipolar

- MOSFET

- IGBT

- Outros Componentes Discretos (Tiristor, HEMT, etc.)

- Módulos

- Módulo de Tiristor

- Módulo de IGBT

- Módulo de MOSFET

- Módulo de Potência Inteligente (IPM)

- CI de Potência

- PMIC (Multicanal)

- Reguladores de Comutação (CA/CC, CC/CC, Iso/Não-iso)

- Reguladores Lineares

- CI de Gerenciamento de Bateria

- Outros CIs de Potência

- Discretos

- Por Material

- Silício

- Carboneto de Silício (SiC)

- Nitreto de Gálio (GaN)

- Outros

- Por Indústria do Usuário Final

- Automotivo

- Eletrônicos de Consumo e Eletrodomésticos

- TIC (TI e Telecomunicações)

- Industrial e Manufatura

- Energia e Eletricidade (Renováveis, Rede Elétrica)

- Aeroespacial e Defesa

- Equipamentos de Saúde

- Outros (Ferroviário, Marítimo)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual clara sobre a origem da demanda por semicondutores de potência e como ela se movimenta com os mercados finais. Contamos com fontes públicas como publicações da International Energy Agency para indicadores de VEs e transição energética, estatísticas comerciais da US International Trade Commission para sinais de importação e exportação por categoria, séries macroeconômicas do Banco Mundial para produção industrial e indicadores de acesso à eletricidade, e publicações do US Patent and Trademark Office para acompanhar a direção tecnológica (atividade em SiC e GaN).

Para fundamentar o lado comercial, relatórios anuais, arquivamentos no estilo 10-K, apresentações a investidores e transcrições de teleconferências de resultados são analisados em busca de indícios de receita de dispositivos, comentários sobre capacidade e mudanças de mix entre aplicações automotivas, industriais e de energia. Imprensa reputada, páginas de associações do setor e referências normativas e regulatórias são usadas para verificar a coerência do momento de adoção e dos lançamentos regionais. Para dados financeiros de empresas, notícias e finanças, e inteligência de patentes, também usamos um banco de dados de assinatura paga quando isso ajuda a acelerar a coleta e a verificação cruzada. Esta lista não é exaustiva, e muitas outras fontes foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão suposições difíceis de observar a partir de dados públicos, como a movimentação realista de ASP por tipo de dispositivo, o momento de aperto na oferta e qual parcela dos VEs, drives de motores industriais e instalações renováveis se converte em demanda por dispositivos de potência. Conversamos com executivos, líderes de produto e aplicação, e gerentes comerciais em fabricantes de dispositivos, fornecedores de módulos, canais de distribuição e compradores do lado de OEMs e integradores. As visões são equilibradas entre APAC, EMEA e Américas para que os ciclos de demanda regional não sejam sobreajustados.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 20% | APAC: 47% |

| Nível médio: 46% | Líderes funcionais/de unidade: 35% | EMEA: 33% |

| Participantes menores: 21% | Gerentes: 45% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o pool de demanda a partir da atividade do mercado final e da intensidade de uso de dispositivos, sendo então verificada em relação a aproximações bottom-up seletivas para que os totais permaneçam realistas. Na prática, mapeamos as taxas de eletrificação automotiva, a atividade de drives de motores industriais e automação, as adições de energia renovável e os volumes de eletrodomésticos em demanda por dispositivos, antes de aplicar suposições de mix para discretos, módulos e ICs de potência.

Alguns insumos que normalmente importam são a produção de VEs e a penetração de híbridos, as adições de capacidade renovável, os sinais de produção industrial e do ciclo de capex, o conteúdo médio de dispositivos por plataforma (por exemplo, necessidades de inversor de tração versus carregador de bordo) e o ritmo de adoção de banda larga (SiC e GaN) em relação ao silício. Onde o mercado está se movendo rapidamente, as suposições são separadas por região para refletir diferentes padrões de ramp-up, e a conversão de moeda é mantida consistente com o ano escolhido.

As previsões são produzidas usando análise de cenários apoiada por verificações no estilo de regressão sobre os drivers mais estáveis. As perspectivas de curto prazo são ajustadas usando o que os especialistas compartilham sobre prazos de entrega, utilização e comportamento de pedidos do cliente final. Quando as verificações bottom-up têm lacunas, como visibilidade limitada sobre fornecedores menores, nós as preenchemos usando a estrutura do canal de distribuição, a direcionalidade de importação e exportação, e faixas de participação conservadoras, revalidando-as posteriormente em chamadas de acompanhamento.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas entre o modelo e sinais independentes, de modo que um resultado que pareça grande ou pequeno seja questionado antes de ser aceito. Comparamos a demanda implícita de dispositivos com os volumes do mercado final, os sinais de crescimento regional e as principais mudanças tecnológicas, e depois realizamos verificações de variância quando um segmento se move mais rápido do que seus drivers.

Antes da aprovação final, o trabalho passa por uma revisão analítica em múltiplas etapas. Quaisquer grandes discrepâncias desencadeiam uma revisão das principais suposições e, quando necessário, um novo contato com as fontes para confirmar o que mudou. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política que alteram a demanda por VEs, grandes mudanças de capacidade ou reajustes de preços. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de semicondutores de potência da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para semicondutores de potência nem sempre coincidem, mesmo quando o nome do tema parece o mesmo. As diferenças geralmente vêm do que é contabilizado como um semicondutor de potência, quais mercados finais recebem maior peso e qual ano é usado como referência para moeda e preços.

As principais lacunas frequentemente aparecem em se os ICs de potência estão totalmente incluídos junto com discretos e módulos, como a adoção de banda larga é temporizada na previsão, e se os preços são assumidos como em queda constante ou como estáveis durante ciclos de oferta restrita. As escolhas do ano-base também importam, porque a demanda automotiva e renovável, que se move rapidamente, pode mudar o tamanho de forma rápida de um ano para o outro.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 56,87 bilhões de dólares (2025) | |

| Consultoria Global A | 54,94 bilhões de dólares (2025) | A estimativa parece ancorada em uma configuração de ano-base diferente e pode aplicar uma progressão mais lenta de ASP e um ramp-up mais conservador de banda larga, o que pode reduzir o total de 2025 mesmo com rótulos de segmento semelhantes. |

| Editora do Setor B | 59,06 bilhões de dólares (2025) | O valor mais alto pode vir de uma inclusão mais ampla em torno de conteúdo de eletrônica de potência adjacente ou do uso de uma postura de demanda de curto prazo mais forte para os setores automotivo e industrial, com menos ajuste para normalização de mix e preços por categoria de dispositivo. |

Ao acompanhar os indicadores de construção do mercado final e atualizar as suposições de preços e mix no meio do ciclo, a Mordor Intelligence mantém o total de semicondutores de potência de 2025 vinculado às receitas de discretos, módulos e ICs de potência, o que explica por que a tabela mostra uma dispersão mais estreita do que as previsões de horizonte mais longo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores de potência em 2026 e para onde ele está se encaminhando?

O tamanho do mercado de semicondutores de potência é de USD 59,98 bilhões em 2026 e tem projeção de atingir USD 78,25 bilhões até 2031, refletindo um CAGR de 5,46%.

Qual setor adicionará a maior receita incremental nos próximos cinco anos?

As aplicações de energia e eletricidade, lideradas pelas implantações de energia solar combinada com armazenamento, devem registrar um CAGR de 7,21% até 2031, superando todos os outros segmentos de usuários finais.

Por que o SiC e o GaN estão ganhando impulso em relação ao silício?

O SiC e o GaN comutam mais rapidamente, suportam tensões mais altas e dissipam menos calor, permitindo inversores mais leves, carregadores mais rápidos e equipamentos de telecomunicações de maior frequência.

Qual região domina a produção de semicondutores de potência atualmente?

A Ásia-Pacífico detém 51,35% da receita de 2025 e mantém a cadeia de suprimentos mais completa, do substrato à montagem.

Como a Lei CHIPS influenciará a capacidade norte-americana?

Os incentivos federais totalizando mais de USD 50 bilhões sustentam novas fábricas da Wolfspeed, Bosch e outras empresas, com os gastos regionais com equipamentos previstos para dobrar até 2027.

Página atualizada pela última vez em: