Tamanho e Participação do Mercado de Construção da Tanzânia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

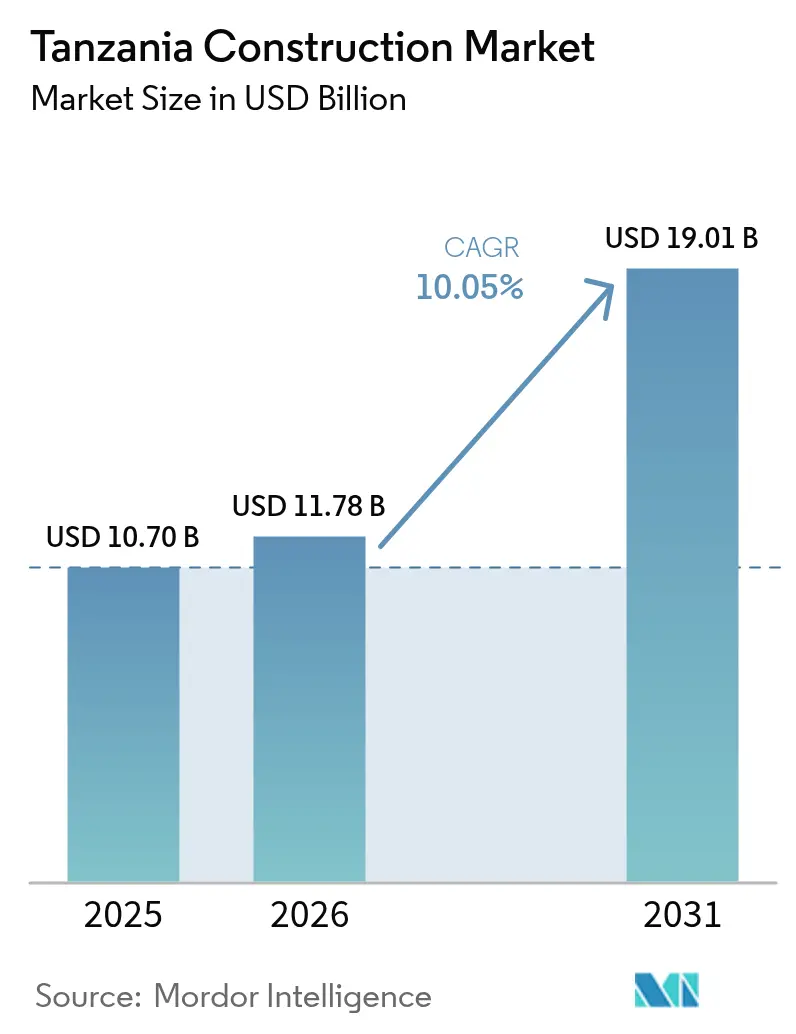

| Tamanho do mercado no ano base (2025) | 10.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.05% CAGR |

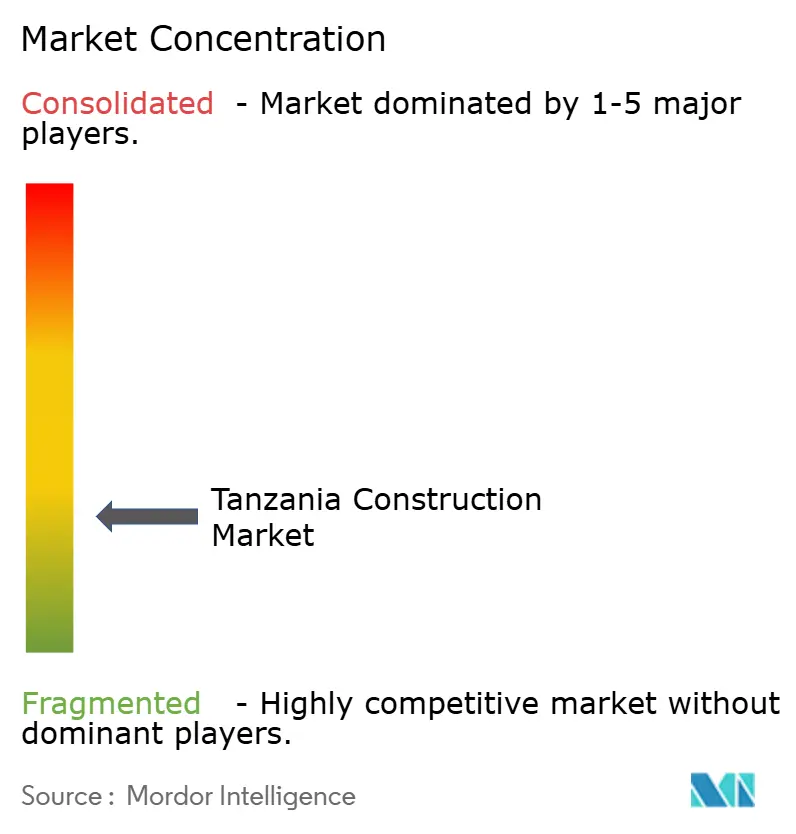

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Tanzânia por Mordor Intelligence

Espera-se que o tamanho do mercado de construção da Tanzânia cresça de USD 10,70 bilhões em 2025 para USD 11,78 bilhões em 2026 e está previsto para atingir USD 19,01 bilhões até 2031 a um CAGR de 10,05% no período 2026-2031. O impulso decorre da transição da Tanzânia para a faixa de renda média-baixa, dos gastos públicos constantes e de uma agenda de reformas que agora atrai capital privado mais robusto. Projetos de infraestrutura como a Ferrovia de Bitola Padrão e o Projeto Hidrelétrico Julius Nyerere continuam a dominar as carteiras de pedidos, enquanto políticas de habitação acessível, incentivos à construção sustentável e métodos modernos de construção proporcionam novas camadas de demanda. O crescimento das populações urbanas, particularmente em Dar es Salaam, amplia o pipeline para projetos residenciais e de uso misto, e a adoção gradual da pré-fabricação está começando a comprimir os ciclos dos projetos. Ao mesmo tempo, a volatilidade dos preços dos materiais e a escassez pontual de mão de obra qualificada pressionam as margens de curto prazo, levando os incorporadores a buscar parcerias mais próximas com fornecedores, maior uso de insumos locais e programas de treinamento mais formais. A intensidade competitiva permanece elevada, com empreiteiras internacionais liderando os megaprojetos e empresas locais se consolidando em obras civis de médio porte.

Principais Conclusões do Relatório

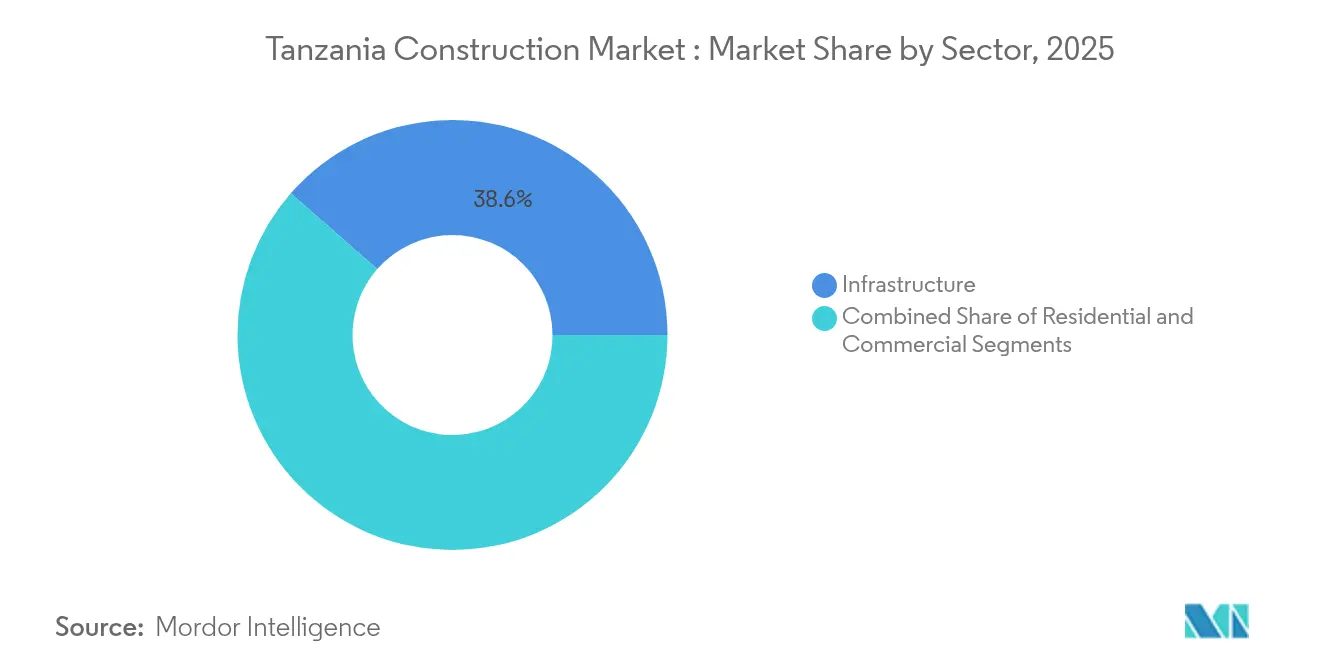

- Por setor, a Infraestrutura capturou 38,55% da participação do mercado de construção da Tanzânia em 2025. O tamanho do mercado de construção da Tanzânia para infraestrutura está projetado para crescer a um CAGR de 11,32% entre 2026-2031.

- Por tipo de construção, a Nova Construção capturou 83,40% da participação do mercado de construção da Tanzânia em 2025. O tamanho do mercado de construção da Tanzânia para nova construção está projetado para crescer a um CAGR de 10,12% entre 2026-2031.

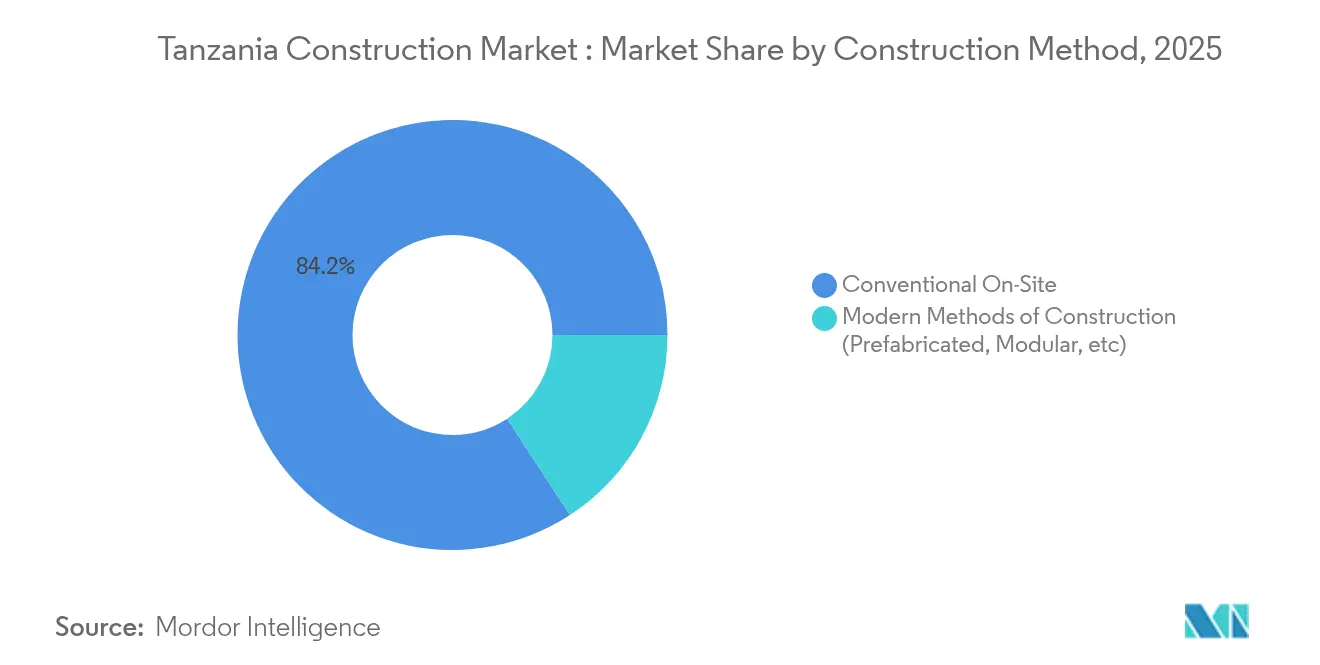

- Por método de construção, as técnicas convencionais no local capturaram 84,20% da receita total do mercado em 2025. O tamanho do mercado de construção da Tanzânia para métodos modernos de construção está projetado para crescer a um CAGR de 13,35% entre 2026-2031.

- Por fonte de investimento, o financiamento público capturou 64,30% dos gastos totais de 2025. O tamanho do mercado de construção da Tanzânia apoiado por investimento privado está projetado para crescer a um CAGR de 11,95% entre 2026-2031.

- Por geografia, Dar es Salaam capturou 37,60% da atividade de 2025. O tamanho do mercado de construção da Tanzânia nas Zonas Central e do Lago está projetado para crescer a um CAGR de 11,75% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção da Tanzânia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimento governamental sustentado em infraestrutura e expansão de PPPs | +3.2% | Nacional; Dar es Salaam, Dodoma, corredores de transporte | Longo prazo (≥ 4 anos) |

| Crescente urbanização e programas de habitação acessível | +2.5% | Dar es Salaam, Zona Norte, Zona do Lago | Médio prazo (2-4 anos) |

| Crescimento na geração de energia e expansão da rede de transmissão | +1.8% | Nacional; Planalto Sul, Zona Central | Médio prazo (2-4 anos) |

| Expansão nacional de rodovias, ferrovias, portos e aeroportos | +2.4% | Corredores econômicos, portos costeiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento Governamental Sustentado em Infraestrutura e Expansão das Parcerias Público-Privadas (PPPs)

O orçamento da Tanzânia para 2024/25 prioriza obras civis emblemáticas, e as revisões da Lei de PPP removeram principais entraves processuais, provocando um aumento nos projetos registrados e acelerando a criação de empregos.[1]Comissão de Planejamento, "Plano Anual de Desenvolvimento 2024/25" A Janela Eletrônica de Investimento da Tanzânia reduz os prazos de aprovação, enquanto a eliminação de 374 taxas menores diminui os custos gerais dos projetos. Pipelines robustos de PPP estão surgindo nos setores ferroviário, energético e de corredores logísticos, oferecendo aos operadores privados um perfil mais claro de receita e risco que se alinha às diretrizes de financiamento multilateral. Esses marcos sustentam a capacidade do mercado de construção da Tanzânia de mobilizar financiamento de longo prazo, melhorar a recuperação de custos e incorporar disposições de manutenção ao longo do ciclo de vida.

Crescente Urbanização e Iniciativas Governamentais de Habitação Acessível nas Principais Cidades

A população de Dar es Salaam, de quase 5 milhões de habitantes, e um déficit habitacional nacional de 3 milhões de unidades sustentam o argumento para a entrega residencial em escala. Os recursos destinados ao Programa Habitacional Samia e aos projetos da Corporação Nacional de Habitação ampliam o acesso a hipotecas e estimulam a demanda institucional por terrenos urbanizados. O Investimento Habitacional Watumishi, apoiado por fundos de pensão, está replicando um modelo de aluguel com opção de compra em 19 regiões, ilustrando como o mercado de construção da Tanzânia absorve canais de financiamento diversificados. O aumento da renda disponível, aliado a novas regras de zoneamento que incentivam projetos de maior densidade, apoia ainda mais os formatos multifamiliares e de uso misto.

Crescimento Constante na Infraestrutura de Geração e Transmissão de Energia para Atender à Demanda Energética

A conclusão do Projeto Hidrelétrico Julius Nyerere, de 2.115 MW, em 2025, adicionará oferta de carga de base significativa e desbloqueará construções secundárias em torno de linhas de transmissão e parques industriais. A eletrificação rural já elevou o acesso a 43%, impulsionando a demanda por subestações, pequenas usinas de energia renovável e melhorias na distribuição. O mercado de construção da Tanzânia se beneficia, portanto, de um ciclo de retroalimentação positivo em que a nova capacidade de energia estimula o crescimento industrial, que por sua vez requer mais infraestrutura de armazéns, fábricas e instalações auxiliares.

Expansão Nacional da Infraestrutura de Transporte, Incluindo Rodovias, Ferrovias, Portos e Aeroportos

A Tanzânia está testemunhando uma expansão significativa de sua infraestrutura de transporte, abrangendo rodovias, ferrovias, portos e aeroportos. Iniciativas notáveis incluem a Fase 4 da Ferrovia de Bitola Padrão, 2.000 km de rodovias nacionais planejadas e a dragagem do porto no Lago Vitória, que coletivamente sustentam uma estratégia multimodal voltada para o aprimoramento da conectividade comercial regional. Essa expansão da infraestrutura é apoiada por mecanismos inovadores de financiamento, como o Bônus de Infraestrutura Samia, avaliado em aproximadamente USD 58 milhões (TZS 150 bilhões), refletindo a crescente dependência do governo em instrumentos baseados no mercado para mobilizar capital doméstico para obras públicas. Essas iniciativas estão impulsionando um robusto pipeline de construção, melhorando as taxas de utilização de equipamentos e sustentando a visibilidade de pedidos para empreiteiras, fortalecendo assim as perspectivas de crescimento de médio a longo prazo do mercado de construção da Tanzânia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços dos Materiais de Construção Impulsionada por Perturbações Globais e Regionais | -1.2% | Nacional, com maior impacto nas regiões do interior | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada em Engenharia, Gestão de Projetos e Ofícios Técnicos | -0.8% | Nacional, mais grave nos polos emergentes de construção | Médio prazo (2-4 anos) |

| Alta Dependência de Equipamentos e Materiais Importados, Aumentando os Custos e Atrasos dos Projetos | -0.6% | Nacional, com concentração nos principais projetos de infraestrutura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços dos Materiais de Construção Impulsionada por Perturbações Globais e Regionais

Os preços do cimento subiram para USD 7,5 por saco, mesmo com a capacidade ultrapassando 9,1 milhões de toneladas, evidenciando distorções relacionadas à cadeia de suprimentos e a impostos. Os insumos de aço seguem o mesmo padrão. Embora projetos a montante, como o minério de ferro de Liganga e o carvão de Mchuchuma, visem localizar a produção, o mercado de construção da Tanzânia permanece vulnerável a mudanças nas tarifas de importação e gargalos logísticos. Os incorporadores respondem negociando contratos indexados, antecipando os pedidos de materiais e explorando agregados alternativos para gerenciar a exposição a custos.

Escassez de Mão de Obra Qualificada em Engenharia, Gestão de Projetos e Ofícios Técnicos

Uma incompatibilidade persistente entre os currículos de Educação e Formação Técnica e Profissional e as competências exigidas em campo restringe os prazos de entrega, especialmente em obras civis complexas. Lacunas salariais e desequilíbrios de gênero reduzem ainda mais o pool de talentos disponíveis. As intervenções de capacitação agora se concentram em aprendizados estruturados, aprimoramento de habilidades de supervisão e financiamento integrado a empreiteiras que incorpora cláusulas de treinamento em serviço. Essas medidas atenuarão o impacto negativo de curto prazo, mas exigirão coordenação concertada entre as partes interessadas para fechar completamente a lacuna de competências.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Infraestrutura Mantém a Liderança por Meio de Obras Civis Emblemáticas

A infraestrutura respondeu por 38,55% dos gastos de 2025, conferindo ao segmento a maior participação individual no mercado de construção da Tanzânia. O apoio de USD 200 milhões do Banco Mundial ao projeto de Transporte Integrado e Sustentável de Dodoma ressalta o contínuo suporte multilateral e está previsto para elevar a produção da cidade em 2% após a conclusão. Tais investimentos posicionam a infraestrutura para entregar um CAGR de 11,32% até 2031. Esse caminho de crescimento depende dos ganhos de conectividade nos corredores, dos benefícios secundários da expansão portuária e do amadurecimento do marco de PPPs que canaliza capital privado para rodovias pedagiadas e parques logísticos. O mercado de construção da Tanzânia, portanto, enxerga a infraestrutura tanto como estabilizador de demanda quanto como campo de teste para inovação, particularmente para sistemas digitais de gestão de projetos.

A construção residencial ocupa o segundo lugar em valor. O governo busca fechar um déficit de 3 milhões de unidades por meio de incentivos políticos e liberação de terras públicas. As reformas hipotecárias, combinadas com projetos da Corporação Nacional de Habitação avaliados em USD 400 milhões, ampliam a penetração do crédito, enquanto projetos de renda mista ampliam a demanda endereçável. O espaço comercial fica atrás de ambos os setores e enfrenta 70% de ocupação de escritórios em Dar es Salaam, levando os proprietários a migrar para plantas flexíveis e formatos de coworking. A oferta de varejo é cada vez mais integrada a empreendimentos de uso misto, como exemplificado pelo projeto de USD 12 milhões do Peninsula Plaza. Essas dinâmicas refletem um reposicionamento gradual dentro do mercado de construção da Tanzânia, à medida que os incorporadores adotam a diversificação de risco entre múltiplos ativos.

Por Tipo de Construção: Novas Construções Dominam à Medida que a Demanda por Projetos Greenfield Supera as Renovações

A nova construção manteve uma participação de 83,40% em 2025, refletindo o viés do tamanho do mercado de construção da Tanzânia em direção à infraestrutura fundamental e ao novo estoque habitacional. Com um CAGR projetado de 10,12%, os novos projetos permanecerão o principal motor de receita, ancorados pelo Plano Anual de Desenvolvimento que aloca USD 6,3 bilhões para instalações civis e sociais. Os órgãos públicos preferem construções greenfield para atender a rigorosos benchmarks de capacidade, enquanto os incorporadores privados lançam novos empreendimentos para capturar preços de pioneiro em distritos emergentes.

As obras de renovação são comparativamente menores, mas estrategicamente importantes. Contratos de modernização portuária, como a reforma do Porto de Kigoma no valor de USD 16,7 milhões, concentram-se em ganhos de capacidade de movimentação e padrões de segurança. A demanda por retrofit de edificações também está crescendo, com inquilinos corporativos solicitando auditorias energéticas antes das renovações de contratos de locação. Embora as margens possam ser mais elevadas, a fragmentação dos projetos e os desafios de documentação de edificações existentes limitam a escala. Não obstante, incentivos direcionados para retrofits com eficiência energética poderiam ampliar a base de receita para empreiteiras especializadas dentro do mercado de construção da Tanzânia.

Por Método de Construção: Técnicas Modernas Avançam, mas as Construções Convencionais Permanecem Predominantes

As abordagens convencionais no local detinham 84,20% da receita em 2025. A familiaridade, as cadeias de suprimentos estabelecidas e a mão de obra prontamente disponível explicam a dominância, especialmente em obras de pequeno e médio porte. No entanto, a evolução dos códigos de construção e cronogramas de entrega mais rigorosos estão levando os incorporadores a reconsiderar a metodologia. Kits habitacionais pré-fabricados já aparecem em programas de habitação social liderados pelo governo, validando sistemas estruturais montados em fábrica no mercado de construção da Tanzânia.

Os métodos modernos de construção representam apenas 15,80% dos gastos atuais, mas estão previstos para crescer a um CAGR de 13,35% até 2031. A pré-fabricação encurta os ciclos dos projetos, reduz o desperdício e melhora as métricas de segurança ocupacional. Pesquisas indicam que a expansão dessas abordagens depende de modelos de projeto padronizados, rastreamento digital de estoque e suporte político adaptativo. Os primeiros adotantes relatam melhor capacidade de financiamento, pois os financiadores reconhecem o menor risco de conclusão. Embora os custos de capital iniciais sejam mais elevados, as economias de engenharia de valor e a ocupação mais rápida pelos inquilinos fortalecem a economia líquida, ajudando a ancorar a transição do mercado de construção da Tanzânia em direção a sistemas de construção industrializados.

Por Fonte de Investimento: Os Gastos Públicos Dominam, mas o Capital Privado Ganha Velocidade

As alocações públicas representaram 64,30% da atividade de 2025, consolidando o papel orquestrador do Estado na expansão nacional. Os compromissos do Tesouro concentram-se em instalações sociais, corredores de transporte e ativos energéticos estratégicos. As unidades de preparação de projetos dentro dos ministérios colaboram mais estreitamente com os credores para atender aos padrões de divulgação e ambientais, uma prática que reduz o risco de atrasos em todo o mercado de construção da Tanzânia.

O investimento privado, embora menor, crescerá mais rapidamente, a um CAGR de 11,95% até 2031, à medida que as reformas de PPP entram em vigor. Os bancos domésticos estão ampliando suas mesas de empréstimos sindicalizados para operações de maior porte, e os reguladores do mercado de capitais estão viabilizando a listagem de títulos de infraestrutura. Persistem desafios em torno da transparência do pipeline e de estruturas de concessão financiáveis, mas os primeiros casos de sucesso em rodovias pedagiadas e berços portuários demonstram viabilidade crescente. O papel crescente de títulos verdes corporativos e veículos de fundos de pensão sugere uma combinação de financiamento diversificada que reformulará as futuras estruturas contratuais dentro da narrativa do tamanho do mercado de construção da Tanzânia.

Análise Geográfica

Dar es Salaam respondeu por 37,60% do faturamento total de construção em 2025, impulsionada por sua posição como principal portal comercial nacional, uma densa base residencial e demanda constante por espaços comerciais e logísticos. Apesar de uma queda nos aluguéis de escritórios prime para USD 15/m², os aluguéis residenciais de alto padrão continuaram a subir, evidenciando uma dinâmica de submercado bifurcada. Os incorporadores estão ativamente se reposicionando em direção a empreendimentos de uso misto e hubs de logística de última milha, em resposta ao crescimento do comércio eletrônico e às necessidades de entrega urbana. Embora Dar es Salaam deva manter seu status central no cenário nacional de construção, o aumento dos preços dos terrenos e o congestionamento do tráfego estão incentivando o crescimento transbordante para distritos periurbanos. A cidade está projetada para crescer a um CAGR de 11,62% de 2026 a 2031, sustentando sua liderança por meio de investimentos urbanos e de infraestrutura de alto valor.

O Corredor Central, ancorado pelo papel de Dodoma como capital administrativa, está posicionado para liderar o crescimento futuro ao lado da Zona do Lago. Desenvolvimentos liderados pelo governo, como a Cidade do Governo em Mtumba, combinados com iniciativas de infraestrutura apoiadas por organismos multilaterais — incluindo rodovias e aeroportos — estão expandindo a pegada de construção da região. Notavelmente, a modernização do aeroporto de Dodoma deve reforçar sua conectividade com as rotas comerciais do interior.

A Zona do Lago, incluindo cidades como Mwanza, está emergindo como um importante hub logístico e industrial do interior. A região está experimentando um surto de construção impulsionado por melhorias nos portos do Lago Vitória e nos corredores de transporte associados. As melhorias no aeroporto de Mwanza ampliam ainda mais sua função de comércio regional. O Planalto Sul, notadamente Mbeya e Iringa, está aproveitando os transbordamentos de infraestrutura do Projeto Hidrelétrico Julius Nyerere, que está estimulando o desenvolvimento de parques de agroprocessamento e habitação local. Enquanto isso, Zanzibar está acelerando a atividade de infraestrutura com um programa de modernização de rodovias de USD 210 milhões cobrindo 103,5 km, projetado para desbloquear corredores turísticos e impulsionar o desenvolvimento localizado. Embora menores em escala, essas regiões desempenham um papel vital na descentralização da demanda, contribuindo para a resiliência multirregional em todo o mercado de construção da Tanzânia.

Cenário Competitivo

O campo competitivo permanece fragmentado, com as principais empresas internacionais dominando os projetos emblemáticos e uma longa cauda de empreiteiras domésticas lidando com estradas alimentadoras, instalações municipais e lotes de habitação pública. China Civil Engineering Construction Corporation, Sinohydro e Yapi Merkezi comandam fortes pipelines de projetos, apoiados por financiamento de crédito à exportação e capacidade de entrega turnkey. As empreiteiras locais, embora numerosas, enfrentam restrições de capital de giro e frotas de equipamentos limitadas. A política governamental agora reserva contratos selecionados de rodovias para entidades tanzanianas, incluindo cotas dedicadas para empresas de propriedade feminina; essa intervenção está gradualmente melhorando a capacidade indígena.

O posicionamento estratégico é cada vez mais temático. Os players internacionais concentram-se em ferrovias, hidroelétricas e terminais de águas profundas, onde as eficiências de escala são relevantes. As empresas domésticas visam escolas, clínicas de saúde e habitações de médio porte, capitalizando as regras de aquisição localizadas. Soluções de construção sustentável e habitação acessível apresentam novos espaços em branco, apoiados pelo Conselho de Construção Sustentável da Tanzânia e pelas linhas de financiamento da Corporação Financeira Internacional. Contratos de Engenharia, Aquisição e Construção alinhados às cláusulas FIDIC são agora predominantes nas licitações de megaprojetos.

As estruturas de compartilhamento de risco estão evoluindo à medida que os credores exigem proteções mais robustas contra excesso de custos e garantias de desempenho. Ferramentas digitais como a Modelagem da Informação da Construção e o monitoramento de canteiros por drones estão entrando lentamente nos projetos de alto valor, melhorando a visibilidade das partes interessadas e a velocidade de resolução de disputas. A escassez no mercado de trabalho está levando as empresas a investir em academias internas e a colaborar com institutos de formação profissional. No geral, o mercado de construção da Tanzânia vê uma intensificação da concorrência convergindo com melhorias de capacidade que coletivamente elevam os padrões de entrega.

Líderes do Setor de Construção da Tanzânia

Advent Construction Ltd

Estim Construction Co. Ltd

Becco Limited

Salem Construction Limited

Mohammedi Builders Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Banco Mundial aprovou USD 200 milhões para o projeto de Transporte Integrado e Sustentável de Dodoma, visando melhorar a mobilidade e gerar mais de 10.000 empregos

- Fevereiro de 2025: A Shimizu Corporation garantiu um contrato de USD 16,7 milhões para renovar o Porto de Kigoma, melhorando o movimento de passageiros no Lago Tanganyika

- Dezembro de 2024: A Tanzânia e o CRDB Bank lançaram o Bônus de Infraestrutura Samia de USD 60 milhões para financiar melhorias em rodovias por meio da TARURA

- Outubro de 2024: A JICA concedeu uma subvenção de USD 27 milhões para a Rodovia Anel Interno da Cidade de Dodoma, adicionando 6,5 km de nova pista ou pista alargada

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o setor da construção na Tanzânia como o valor das obras executadas nos segmentos residencial, comercial, industrial e de infraestruturas civis, independentemente de os projetos serem financiados por entidades públicas ou privadas e de a atividade ser realizada em obra ou em pré-fabricação fora do local. O valor reflete as receitas dos empreiteiros reportadas ou imputadas ao nível do estaleiro, líquidas de IVA e ajustadas para preços de 2024 antes da conversão para dólares norte-americanos do ano corrente.

Exclusão do âmbito: as instalações de extração mineira e os trabalhos especializados de EPC de petróleo e gás estão excluídos deste universo para evitar dupla contagem.

Visão Geral da Segmentação

- Por Setor

- Residencial

- Apartamentos/Condomínios

- Vilas/Casas em Terreno Próprio

- Comercial

- Escritórios

- Varejo

- Industrial e Logística

- Outros

- Infraestrutura

- Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas e Outros)

- Energia e Utilidades

- Outros

- Residencial

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Método de Construção

- Convencional no Local

- Métodos Modernos de Construção (Pré-fabricado, Modular, etc.)

- Por Fonte de Investimento

- Público

- Privado

- Por Região (Tanzânia)

- Dar es Salaam

- Dodoma e Corredor Central

- Norte da Tanzânia

- Zona do Lago

- Restante da Tanzânia

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos engenheiros de obra em Dar es Salaam, consultores de financiamento de projetos em Nairobi e distribuidores de materiais de construção ativos na Zona do Lago. As suas perspetivas sobre as taxas diárias vigentes, os prazos de entrega de aço importado e a adoção de métodos modernos colmataram lacunas de dados e fundamentaram as hipóteses do modelo em realidades de mercado concretas.

Investigação Documental

Os analistas da Mordor iniciaram o trabalho com dados macroeconómicos provenientes do Tanzania National Bureau of Statistics, das publicações monetárias do Bank of Tanzania e dos documentos de orçamento de capital do Ministry of Works, complementados por dados de comércio do UN Comtrade e por avisos de projetos publicados pela TANROADS, TIC e AfDB. Os registos de empresas e as divulgações de concursos foram analisados através do D&B Hoovers e do Dow Jones Factiva para referenciar taxas unitárias e carteiras de encomendas de empreiteiros. Artigos académicos sobre a intensidade de cimento por metro quadrado e estudos revistos por pares sobre a procura de habitação urbana forneceram coeficientes de engenharia. Estes títulos são ilustrativos e não esgotam o conjunto de fontes secundárias; dezenas de conjuntos de dados abertos e publicações adicionais suportaram verificações cruzadas.

Dimensionamento do Mercado e Previsão

Uma abordagem descendente utilizou a formação bruta de capital fixo nacional e a execução do orçamento de desenvolvimento governamental para reconstituir as despesas em construção, que foram posteriormente distribuídas por setor com base em registos de licenças de construção, registos de expedição de cimento e valores de projetos registados na TIC. A agregação de fornecedores com base em preços médios de venda amostrados, multiplicados pelas conclusões estimadas em metros quadrados, forneceu uma verificação ascendente. Os principais fatores determinantes — alocação de infraestruturas públicas, défice de habitação urbana, tendência do preço do cimento e perspetivas da taxa de câmbio — sustentam uma regressão multivariada que projeta a procura até 2030. As lacunas nos dados do setor informal foram colmatadas mediante a aplicação de quotas de inquéritos à força de trabalho validadas durante as entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três rondas de verificações de anomalias, revisão por pares e reconciliação de variâncias com indicadores de referência antes da aprovação final. Os relatórios são atualizados de doze em doze meses, com alterações intercalares sempre que mudanças de política ou anúncios de projetos alterem materialmente a linha de base.

Por que Razão a Nossa Linha de Base da Construção na Tanzânia é Fiável

Os valores de mercado publicados divergem frequentemente porque as empresas partem de âmbitos, anos de indexação e tratamentos cambiais distintos.

Os principais fatores de divergência que observamos incluem: alguns editores incorporam a totalidade do mercado informal de autoconstrução nos seus totais, outros restringem-se a edifícios verticais ignorando estradas e centrais elétricas, e alguns mantêm valores históricos em xelins constantes mas citam-nos em dólares norte-americanos nominais, o que infla o crescimento durante os ciclos de depreciação. Em contrapartida, o enquadramento da Mordor alinha o âmbito com os limites da contabilidade nacional, aplica preços médios de venda verificados e atualiza as previsões anualmente, mantendo as estimativas comparáveis e atuais.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 10,70 mil milhões USD | Mordor Intelligence | |

| 12,19 mil milhões USD | Regional Consultancy A | Inclui atividade informal de autoconstrução e utiliza a taxa de câmbio à vista sem ajustamento por deflator |

| 5,62 mil milhões USD | Trade Journal B | Exclui infraestruturas civis e baseia-se numa amostra limitada de licenças de construção |

Estes contrastes demonstram que, uma vez aplicados o alinhamento de âmbito e a disciplina cambial, os valores convergem para a linha de base intermédia da Mordor, na qual os responsáveis políticos e os investidores podem confiar para tomar decisões.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de construção da Tanzânia em 2026?

O mercado está avaliado em USD 11,78 bilhões em 2026 e está no caminho para atingir USD 19,01 bilhões até 2031.

Qual setor detém a maior participação nos gastos de construção em 2025?

A infraestrutura lidera com 38,55% da receita de 2025, ancorada por projetos como a Ferrovia de Bitola Padrão e a Usina Hidrelétrica Julius Nyerere.

Qual é a velocidade de crescimento do investimento privado em comparação com o financiamento público durante 2026-2031?

O capital privado está projetado para se expandir a um CAGR de 11,95% durante 2026-2031, superando o mercado geral, apesar de os projetos públicos ainda representarem 64,30% dos gastos de 2025.

Quais regiões verão o crescimento de construção mais rápido até 2031?

As Zonas Central e do Lago apresentam a trajetória mais acelerada, com previsão de registrar um CAGR de 11,75% com base na relocalização da capital para Dodoma e nas melhorias portuárias ao redor do Lago Vitória.

Quais são os principais desafios enfrentados pelos incorporadores atualmente?

A volatilidade dos preços do cimento e do aço, aliada a uma persistente escassez de mão de obra qualificada, está comprimindo as margens e prolongando os cronogramas dos projetos.

Como os métodos modernos de construção estão impactando o mercado até 2031?

As técnicas pré-fabricadas e modulares, embora representem apenas 15,80% da atividade atual, devem crescer a um CAGR de 13,35% à medida que os incorporadores buscam entrega mais rápida e menor desperdício.

Página atualizada pela última vez em: