Tamanho e Participação do Mercado de Construção Residencial do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

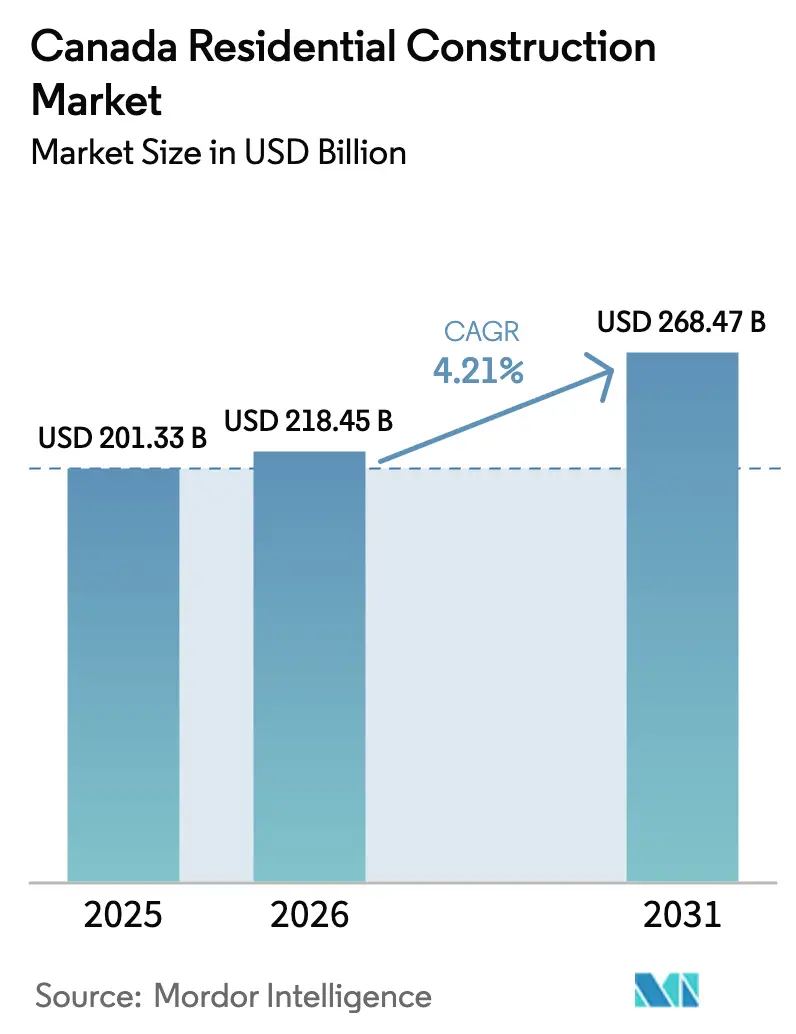

| Tamanho do mercado no ano base (2025) | 201.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 218.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 268.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Residencial do Canadá por Mordor Intelligence

O tamanho do mercado de construção residencial do Canadá deverá aumentar de USD 210,33 para USD 218,45 bilhões em 2026, atingindo USD 268,47 bilhões até 2031, crescendo a um CAGR de 4,21% no período de 2026 a 2031. O financiamento federal que subsidia apartamentos para locação, a aquisição com prioridade para construção modular e as reformas de zoneamento favoráveis à densidade estão redirecionando capital para a oferta de imóveis para locação de propósito específico. A imigração mantém a formação de domicílios elevada nas metrópoles de entrada, mesmo com o limite federal sobre residentes temporários moderando o crescimento da demanda nacional. Os construtores estão migrando para métodos modulares controlados em fábrica para mitigar a escassez de mão de obra qualificada, enquanto os municípios agilizam as aprovações de multiplexes para liberar terrenos de preenchimento urbano. Enquanto isso, os custos mais elevados de materiais e mão de obra comprimem as margens, incentivando a renovação em detrimento da demolição no estoque envelhecido e acelerando a adoção de soluções em madeira de baixo carbono e pré-fabricadas.

Principais Conclusões do Relatório

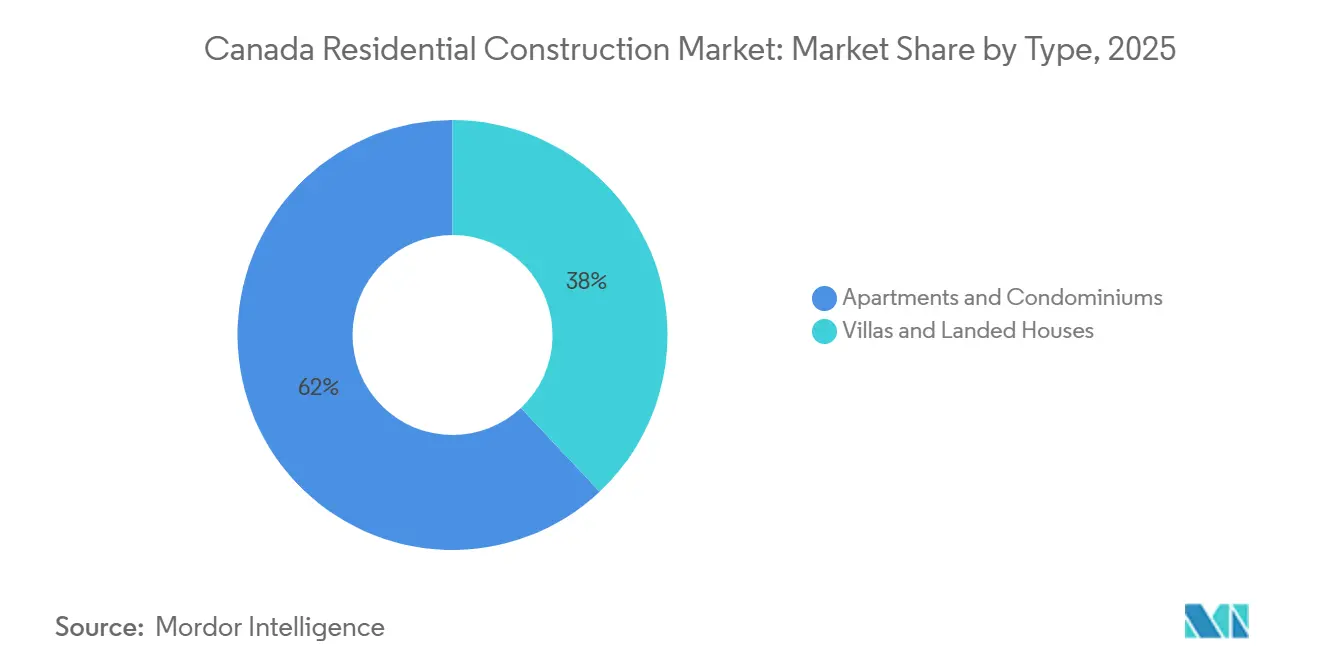

- Por tipo de habitação, apartamentos e condomínios lideraram com 62,0% da participação do mercado de construção residencial do Canadá em 2025 e apresentam o crescimento mais rápido, com um CAGR de 6,30% até 2031.

- Por tipo de construção, a nova construção deteve uma participação de 59,4% no tamanho do mercado de construção residencial do Canadá em 2025, e a renovação deverá expandir-se a um CAGR de 5,20% até 2031.

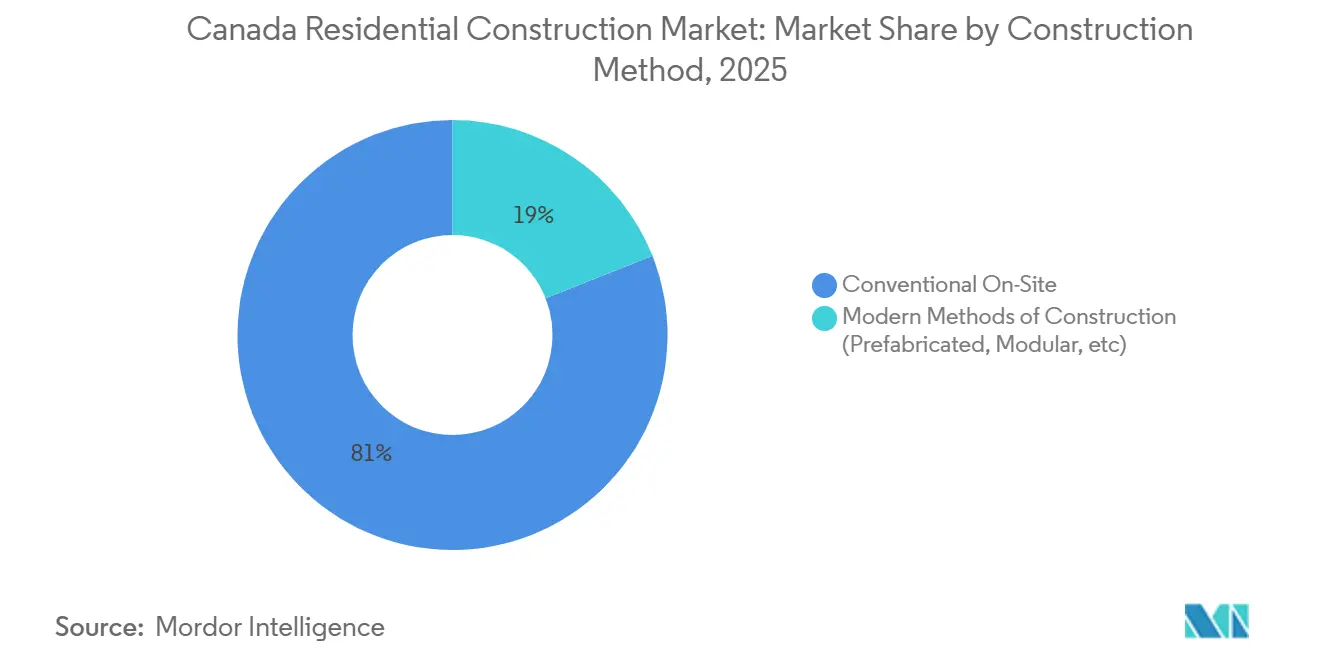

- Por método de construção, os métodos convencionais no local retiveram 81,0% da participação do mercado de construção residencial do Canadá em 2025, enquanto os métodos modernos de construção devem crescer a um CAGR de 7,40% até 2031.

- Por fonte de investimento, o investimento privado representou 78,0% da atividade de mercado em 2025, mas o financiamento público se expandirá a um CAGR de 6,1% à medida que a CMHC amplia os compromissos de empréstimos para USD 56,25 bilhões até 2028.

- Por cidade, Toronto capturou 34,2% do tamanho do mercado de construção residencial do Canadá em 2025, enquanto Calgary deverá registrar o maior crescimento, com um CAGR de 6,8% até 2031, impulsionado pela migração interprovincial e aprovações mais rápidas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção Residencial do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos federais de habitação e financiamento da CMHC | +1.2% | Nacional, concentrado em Toronto, Vancouver, Montreal | Médio prazo (2 a 4 anos) |

| Crescimento populacional e demanda impulsionada pela imigração | +0.9% | Nacional; mais forte em Toronto, Vancouver, Calgary | Curto prazo (≤ 2 anos) |

| Deterioração da acessibilidade à propriedade | +0.8% | Toronto, Vancouver; transbordamento para Hamilton, Kelowna | Médio prazo (2 a 4 anos) |

| Reformas de zoneamento para densidade urbana | +0.6% | Vancouver, Toronto, Victoria; mandatos em expansão | Longo prazo (≥ 4 anos) |

| Pipeline modular da Build Canada Homes | +0.5% | Nacional; ganhos iniciais em Ontário, Colúmbia Britânica | Médio prazo (2 a 4 anos) |

| Códigos de carbono incorporado | +0.3% | Colúmbia Britânica, Ontário, Quebec | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Federais de Habitação e Financiamento da CMHC

O Programa de Empréstimos para Construção de Apartamentos da CMHC atingiu CAD 55 bilhões (USD 41,25 bilhões) em compromissos até dezembro de 2025, oferecendo amortizações de 50 anos a taxas 100 a 150 pontos-base abaixo da dívida bancária. Os incorporadores, consequentemente, aceitam retornos de 12% em vez dos anteriores 18%, viabilizando terrenos marginais para locação. O Fundo Acelerador de Habitação transferiu CAD 4,5 bilhões (USD 3,4 bilhões) para 179 municípios, mas apenas para aqueles que reduzem o tempo de licenciamento e permitem multiplexes por direito. A Build Canada Homes garante CAD 13 bilhões (USD 9,75 bilhões) em pedidos modulares, eliminando o risco de volume para novas fábricas. Em conjunto, essas alavancas impulsionam os imóveis para locação de propósito específico à frente dos condomínios de propriedade e reduzem o atrito de financiamento nos mercados de alto custo.

Crescimento Populacional e Demanda Impulsionada pela Imigração

O Canadá ganhou 1,27 milhão de residentes em 2024, seu maior aumento anual registrado, mesmo com Ottawa visando uma redução de 20% nos residentes temporários até 2027[1] Statistics Canada, "Estimativas e Projeções Populacionais," STATCAN.GC.CA. Toronto absorveu 37% dos recém-chegados de 2024 e mantém as vagas de locação abaixo de 2%, pressionando os aluguéis apesar das conclusões recordes. Calgary se beneficia dos fluxos interprovinciais; seus 56.245 migrantes líquidos em 2024 triplicaram os níveis de 2019 e impulsionaram as vendas de casas em fila. A demanda se concentra em imóveis para locação de 3 quartos porque 62% dos imigrantes da classe econômica chegam com dependentes, mas menos de um quinto da nova oferta de locação oferece três quartos. Os construtores capazes de entregar unidades de tamanho familiar capturam absorção desproporcional.

Deterioração da Acessibilidade à Propriedade Deslocando a Demanda para Nova Oferta Multifamiliar

Uma mediana de revenda de CAD 1,14 milhão (USD 0,86 milhão) em Toronto agora exige CAD 240.000 em renda domiciliar, um obstáculo que apenas 9% dos domicílios locatários superam. O capital sai dos condomínios e flui para imóveis para locação financiados institucionalmente, evidenciado por USD 9,6 bilhões em investimentos multifamiliares durante 2024. O rezoneamento abrangente de 67.000 lotes unifamiliares em Vancouver em julho de 2024 desencadeou um aumento de 340% nos alvarás de multiplex, absorvendo terrenos de demolição a CAD 2,8 milhões (USD 2,10 milhões) e vendendo terrenos residuais a CAD 4,1 milhões (USD 3,07 milhões). O resultado é um crescimento persistente dos aluguéis de 5 a 7%, mesmo com a demanda por propriedades estagnada.

Reformas de Zoneamento para Densidade Urbana

O Projeto de Lei 23 de Ontário e a Lei de Oferta de Habitação da Colúmbia Britânica substituem o zoneamento municipal para legalizar construções de 3 a 6 unidades em antigas parcelas unifamiliares. Os lotes unifamiliares de Toronto requalificados para quádruplex agora são negociados 35 a 40% acima das parcelas legadas, liberando valor do terreno e levando os construtores a reunir terrenos de preenchimento urbano próximos ao transporte público. A densidade por direito reduz o risco de custos indiretos: projetos que antes levavam 18 meses em análise discricionária agora obtêm alvarás em 90 dias, acelerando os inícios de obras e ampliando o apetite dos investidores por produtos multiplex.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos de materiais e mão de obra | -0.7% | Nacional; agudo em Toronto, Vancouver | Curto prazo (≤ 2 anos) |

| Aprovações municipais demoradas e encargos | -0.5% | Municípios de Ontário, Grande Vancouver | Médio prazo (2 a 4 anos) |

| Aposentadorias de profissionais de ofícios qualificados | -0.4% | Nacional; grave em Alberta, Ontário | Longo prazo (≥ 4 anos) |

| Limites de capacidade da rede urbana | -0.2% | Centros de Toronto e Vancouver | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Materiais e Mão de Obra

A madeira estrutural subiu 8,4%, o aço de reforço 5,1% e o concreto 4,3% em 2024, reduzindo as margens em 150 a 200 pontos-base para projetos subscritos 18 meses atrás. O crescimento salarial médio foi de 4,8%, com 23% dos profissionais de ofícios com 55 anos ou mais, permitindo que carpinteiros e eletricistas cobrem prêmios. Um imóvel para locação de 6 andares em Toronto agora custa CAD 340 por pé quadrado (USD 255 por pé quadrado), USD 31 por pé quadrado a mais do que em 2022. Os contratos modulares amortecem a inflação porque o material é adquirido antecipadamente, mas os espaços limitados nas fábricas limitam a participação de mercado a 8% dos inícios multifamiliares.

Aprovações Municipais Demoradas e Altas Taxas de Desenvolvimento

Os municípios da Grande Toronto exigem CAD 95.000 (USD 71.250) por unidade em taxas, contra CAD 28.000 (USD 21.000) em Calgary. As aprovações de planos de implantação em Toronto tiveram média de 11,2 meses em 2024, apesar de um prazo legal de 90 dias[2]Departamento de Planejamento da Cidade de Toronto, "Relatório de Prazo de Aprovação 2024," TORONTO.CA. O custo de carregamento do financiamento a 7% de juros acrescenta USD 9.000 por unidade a cada seis meses de atraso, penalizando os construtores com pouco capital e direcionando-os para cidades como Montreal, onde o Projeto de Lei 16 limita as taxas a 5% do custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Habitação: Apartamentos para Locação Reformulam a Composição de Posse

Apartamentos e condomínios detinham 62,0% da participação do mercado de construção residencial do Canadá em 2025. Os investidores institucionais favoreceram rendimentos estabilizados de 4,2%, que superam os retornos dos títulos de 10 anos, canalizando USD 9,6 bilhões para imóveis para locação em 2024. O tamanho do mercado de construção residencial do Canadá vinculado a apartamentos se ampliará à medida que a dívida de 50 anos da CMHC reduz os requisitos de capital próprio. As vilas isoladas ficam para trás porque o rezoneamento para multiplex desincentiva as construções em lotes grandes em áreas de expansão urbana.

Os condomínios de propriedade enfrentam obstáculos de absorção; os limites do teste de estresse hipotecário de USD 135.000 a 180.000 excluem a maioria dos locatários. Os incorporadores deslocam os bancos de terrenos para parcelas orientadas ao transporte público, adequadas para imóveis para locação de 6 a 10 andares que atingem um índice de aproveitamento de 2,5 a 3,5 e quintuplicam a receita por acre em comparação com as unifamiliares. Alberta e as províncias do Atlântico ainda registram demanda por vilas graças aos preços mais baratos de imóveis isolados, mas seu volume coletivo não consegue compensar a mudança para produtos de locação densa em nível nacional.

Por Tipo de Construção: A Renovação Avança com o Impacto dos Mandatos de Retrofit

A nova construção dominou 69,92% do tamanho do mercado de construção residencial do Canadá em 2025, posição reforçada por incentivos exclusivos para imóveis recém-construídos. Amortizações de 30 anos e reembolsos integrais do GST inclinam o cálculo dos compradores para novas unidades, enquanto famílias de imigrantes que buscam domicílios maiores gravitam para imóveis para locação de propósito específico. Os incorporadores priorizam terrenos prontos para obras próximos a nós de transporte público para maximizar a velocidade de absorção e cumprir os acordos com os credores[3]Conselho Nacional de Pesquisa do Canadá, "Código Nacional de Construção 2025," NRC.CA.

A renovação registra um CAGR saudável de 5,48%, impulsionado pelo envelhecimento do estoque, pelos mandatos de eficiência energética e pelas melhorias de resiliência climática. O programa Canada Greener Homes e os créditos fiscais provinciais subsidiam retrofits profundos que reduzem as contas de serviços públicos e as emissões de carbono. Quebec espera USD 14,8 bilhões em gastos com renovação residencial em 2025, impulsionado pelas regras do Projeto de Lei 16 que exigem planos detalhados de manutenção para condomínios. Empreiteiros especializados em instalação de bombas de calor, porões à prova de inundações e revestimentos resistentes a incêndios florestais se beneficiam da crescente conscientização dos proprietários. Essa onda de retrofit complementa, mas não substitui, a nova oferta, expandindo conjuntamente o mercado de construção residencial do Canadá.

Por Método de Construção: A Construção Modular Ganha Capacidade de Fábrica

O trabalho convencional no local ainda compreendia 81,0% da participação do mercado de construção residencial do Canadá em 2025. Os métodos modernos de construção, no entanto, devem registrar um CAGR de 7,40%, acelerando o tamanho do mercado de construção residencial do Canadá vinculado a sistemas pré-fabricados. A Colúmbia Britânica exige a consideração de construção modular para habitação social acima de 50 unidades e já contabiliza 12% dos inícios como modulares. Os ambientes de fábrica reduzem os cronogramas dos projetos em até 40% e fixam os custos, o que é atraente em meio a uma inflação salarial de 4,8%.

As torres de concreto de grande altura mantêm as vantagens das fôrmas convencionais — alturas de piso a piso mais compactas e desempenho acústico — mas os imóveis para locação em estrutura de madeira de 4 a 6 andares agora adotam módulos por padrão, com preços de USD 214 a 233 por pé quadrado, contra USD 248 a 270 para equivalentes construídos no local. O risco estratégico é o fluxo irregular de pedidos; o ponto de equilíbrio requer 70 a 80% de utilização da fábrica, pressionando empresas como a planta de Winnipeg da EllisDon-Horizon North a buscar contratos públicos como âncoras de volume.

Por Fonte de Investimento: O Capital Público se Inclina para a Locação

As fontes privadas forneceram 78,0% do capital em 2025, mas o investimento público crescerá a um CAGR de 6,1% à medida que a CMHC expande sua carteira de empréstimos para CAD 75 bilhões (USD 56,25 bilhões) até 2028. Os projetos sociais e acessíveis frequentemente combinam 60 a 70% de subsídio, tornando viáveis desenvolvimentos de locação que de outra forma seriam inviáveis, com taxas de capitalização abaixo de 4%.

Fundos de pensão e fundos de investimento imobiliário investiram USD 9,6 bilhões em ativos multifamiliares em 2024, triplicando as alocações de 2019, em busca de retornos protegidos contra a inflação. Os municípios competem pelos recursos do Fundo Acelerador de Habitação, renunciando a taxas e reduzindo meses nas aprovações, diminuindo assim as taxas mínimas de retorno dos incorporadores privados e ampliando ainda mais as estruturas de negócios com capital misto.

Análise Geográfica

Toronto comandou 34,2% do valor de mercado em 2025, mas os inícios de habitação caíram 8,2% em 2024, com as taxas de desenvolvimento subindo para CAD 95.000 (USD 71.250) por unidade e as aprovações com média de 11 a 14 meses. A Grande Toronto ainda absorveu 37% dos imigrantes permanentes do Canadá em 2024, mantendo as vagas de locação abaixo de 1,8%. O Projeto de Lei 23 limita legalmente os prazos de aprovação a 90 dias, mas a conformidade atingiu apenas 42% em 2024, prolongando o custo de carregamento do financiamento. Os incorporadores agora visam as "áreas de estações de trânsito principais", onde as permissões provinciais de densidade concedem de 8 a 12 andares por direito, liberando 18.000 hectares de terrenos de uso comercial subutilizados.

O rezoneamento abrangente de 67.000 parcelas unifamiliares de Vancouver para o status de quádruplex em julho de 2024 produziu 1.847 solicitações de alvará em seis meses, comprimindo o custo do terreno por porta em 35 a 40% e elevando os aluguéis médios de 1 quarto para USD 1.988 — 18% acima de Toronto. Os mandatos provinciais que legalizam 3 a 6 unidades próximas ao transporte público abrangem 85% dos lotes da Grande Vancouver, alimentando um pipeline de multiplex de uma década. O uso de construção modular atingiu 12% dos inícios multifamiliares em 2025, com contratos de habitação social estipulando produção em fábrica.

Calgary deve crescer a um CAGR de 6,8% até 2031, graças a 56.245 migrantes líquidos provinciais em 2024, um imposto de renda fixo de 10% e nenhum imposto provincial sobre vendas. Os custos de terrenos urbanizados giram em torno de USD 135.000 a 165.000 por acre, permitindo que os construtores precifiquem casas em fila de 3 quartos a USD 364.000 — metade dos equivalentes em Toronto. As aprovações em nove meses reduzem de USD 13.500 a 18.750 por unidade no custo de carregamento de juros em comparação com os prazos de Toronto. Montreal se beneficia de um limite provincial de taxas de 5% que reduz o ponto de equilíbrio em 14 a 18 meses e garante rendimentos estabilizados acima de 5%, apesar do crescimento populacional mais lento.

Cenário Competitivo

PCL Construction, EllisDon e Graham Construction dominam as fôrmas trepantes para torres altas por meio de sistemas de escalada proprietários e históricos que os fundos de pensão confiam para entrega no prazo. Suas margens brutas se comprimem para 8 a 10% em meio ao aumento dos salários, levando cada uma a pilotar joint ventures modulares para metas de margem mais altas, de 12 a 15%.

A integração vertical é o campo de batalha emergente. A EllisDon fez parceria com a Horizon North para abrir uma fábrica modular em Winnipeg de USD 71 milhões, prevista para 1.200 unidades anuais até 2027, garantindo a demanda do pipeline da Build Canada Homes. A Graham Construction concluiu uma torre em Vancouver de USD 165 milhões baseada em madeira laminada cruzada, capturando bônus municipais de carbono e obtendo um aumento de 48 unidades no direito de construção. Empresas regionais menores, como a Urban One Builders, exploram nichos de estrutura de madeira de 4 a 6 andares em Vancouver, reduzindo três meses nos cronogramas e conquistando participação desproporcional em projetos apoiados pelo Fundo Acelerador de Habitação.

A adoção digital diferencia as propostas. A plataforma de gêmeo digital BIM da EllisDon reduziu seis meses da torre The One de 65 andares em Toronto, conquistando um contrato de locação subsequente de USD 315 milhões. Os empreiteiros sem equipes robustas de coordenação virtual de projetos perdem contratos de projeto-construção, onde os proprietários valorizam a certeza acima do menor custo. As fusões e aquisições permanecem limitadas; a propriedade familiar domina 60% das empresas e resiste a múltiplos de venda de 6 a 8 vezes o EBITDA. Consequentemente, o cenário provavelmente permanecerá fragmentado, exceto por um punhado de integradores nacionais.

Líderes do Setor de Construção Residencial do Canadá

PCL Construction

EllisDon Corporation

Graham Construction

Ledcor Group of Companies

Pomerleau Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: PCL Construction ganhou um contrato de USD 289 milhões para uma torre de locação de 42 andares em Toronto, financiada por empréstimos da CMHC e isenções de taxas locais, atingindo uma taxa de capitalização abaixo de 4%.

- Janeiro de 2026: EllisDon e Horizon North comprometeram USD 71 milhões para uma fábrica modular em Winnipeg com capacidade anual de 1.200 unidades, sob garantias de compra da Build Canada Homes.

- Dezembro de 2025: Graham Construction entregou uma torre de condomínios de 38 andares em Vancouver de USD 165 milhões, utilizando embasamentos em madeira de grande porte que reduziram o carbono incorporado em 35%.

- Novembro de 2025: Pomerleau adquiriu um terreno em Montreal por USD 31 milhões, planejando 850 unidades para locação próximas à extensão da linha de metrô leve REM, com taxas limitadas a 5%.

Escopo do Relatório do Mercado de Construção Residencial do Canadá

A construção residencial é um processo que envolve a expansão, renovação ou construção de uma nova residência ou espaços destinados a ser ocupados para fins residenciais. Essas estruturas variam de residências unifamiliares e unidades multifamiliares a casas em fila, condomínios e edifícios de apartamentos. O mercado de construção residencial canadense é segmentado por tipo (apartamentos/condomínios e vilas/casas térreas) e por cidade principal (Edmonton, Calgary, Toronto, Vancouver, Ottawa, Montreal e Restante do Canadá). O Relatório Oferece Tamanhos de Mercado (USD) e Previsões para Todos os Segmentos Acima.

| Apartamentos e Condomínios |

| Vilas e Casas Térreas |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Modular, Pré-fabricado) |

| Público |

| Privado |

| Toronto |

| Vancouver |

| Montreal |

| Calgary |

| Restante do Canadá |

| Por Tipo de Habitação | Apartamentos e Condomínios |

| Vilas e Casas Térreas | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Método de Construção | Convencional no Local |

| Métodos Modernos de Construção (Modular, Pré-fabricado) | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Cidade | Toronto |

| Vancouver | |

| Montreal | |

| Calgary | |

| Restante do Canadá |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de construção residencial do Canadá?

O tamanho do mercado de construção residencial do Canadá atingiu USD 218,45 bilhões em 2026 e deve subir para USD 268,47 bilhões até 2031.

O que está impulsionando o crescimento na construção residencial canadense?

Empréstimos federais de baixo custo, formação de domicílios impulsionada pela imigração e reformas de zoneamento que legalizam multiplexes são os principais catalisadores.

Qual segmento de habitação está se expandindo mais rapidamente?

Apartamentos e Condomínios devem crescer a um CAGR de 6,30% até 2031, à medida que os investidores buscam renda de longa duração protegida contra a inflação.

Por que os construtores estão adotando métodos modulares?

A compra garantida pelo governo federal, os cronogramas mais curtos e a escassez de mão de obra tornam os módulos atrativos, impulsionando o crescimento dos métodos modernos para um CAGR de 7,40%.

Qual cidade oferece as melhores perspectivas de crescimento?

Calgary lidera com um CAGR esperado de 6,8% até 2031, apoiado pela migração líquida, abundância de terrenos urbanizados e aprovações mais rápidas.

Como a atividade de renovação irá evoluir?

Os mandatos de retrofit vinculados ao código de construção de 2025 impulsionam a renovação para um CAGR de 5,20%, visando melhorias em 1,2 milhão de unidades anteriores a 1980.

Página atualizada pela última vez em: