Tamanho e Participação do Mercado de Corantes Alimentares na Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

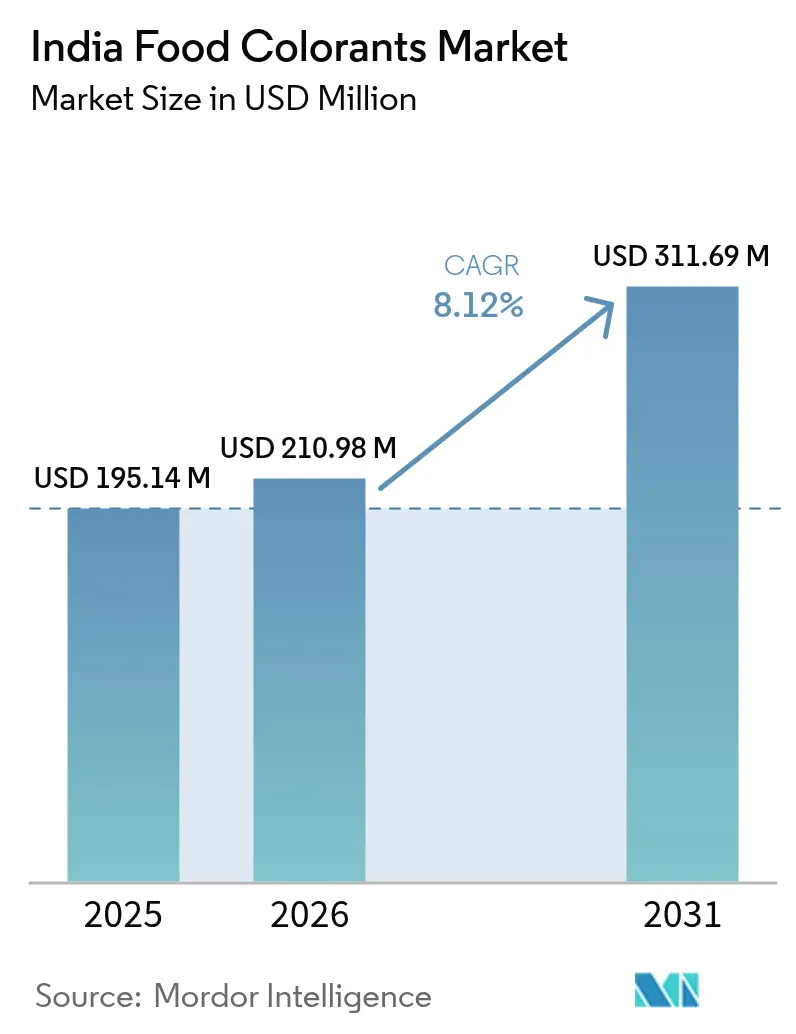

| Tamanho do mercado no ano base (2025) | 195.14 Milhões de dólares |

| Tamanho do Mercado (2026) | 210.98 Milhões de dólares |

| Tamanho do Mercado (2031) | 311.69 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corantes Alimentares na Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de corantes alimentares na Índia cresça de USD 195,14 milhões em 2025 para USD 210,98 milhões em 2026, com previsão de atingir USD 311,69 milhões até 2031, a uma CAGR de 8,12% no período de 2026 a 2031. A demanda está em forte expansão, impulsionada pelo crescimento robusto dos alimentos processados, pelo endurecimento das regulamentações de rótulo limpo e pelas inovações contínuas nos segmentos de laticínios, confeitaria e formatos à base de plantas. Enquanto as grandes marcas de bebidas, salgadinhos e produtos de panificação recorrem a corantes sintéticos de baixo custo, uma notável mudança em direção a soluções botânicas é evidente, especialmente sob a supervisão da Autoridade de Segurança e Normas Alimentares da Índia (FSSAI). O conjunto de receitas está se ampliando, impulsionado pela crescente integração de matérias-primas nos cinturões de cúrcuma e páprica do sul, pelo financiamento de risco para análogos à base de plantas e pelos avanços na tecnologia de microencapsulação. Iniciativas de infraestrutura, notadamente a Política Industrial de Karnataka 2025-30, aliadas a um crescente impulso exportador em refeições prontas para consumo (RTE), fortalecem o mercado de corantes alimentares da Índia. Isso garante um equilíbrio entre a manutenção de uma manufatura competitiva em custos e o aumento da oferta de produtos naturais premium. No entanto, desafios persistem: colheitas voláteis de especiarias e testes rigorosos de limite de metais introduzem riscos na cadeia de suprimentos, gerenciáveis principalmente por players verticalmente integrados ou com amplo capital.

Principais Conclusões do Relatório

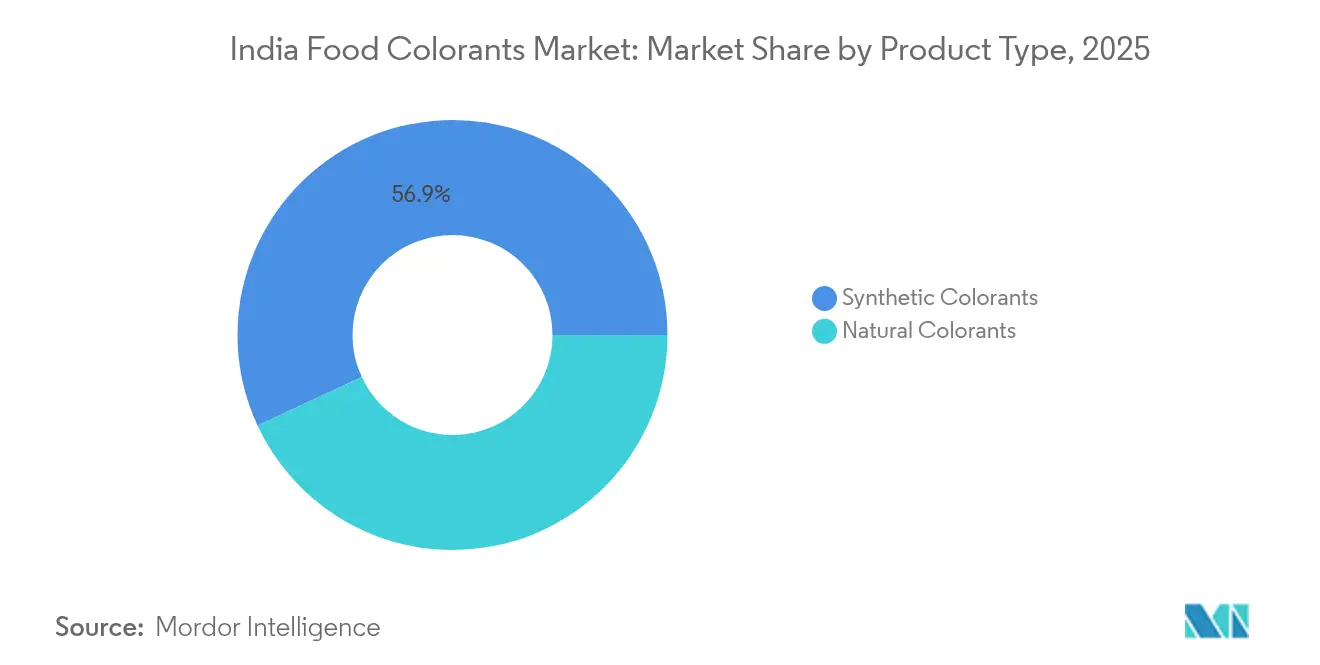

- Por tipo de produto, os corantes sintéticos detinham 56,92% da participação do mercado de corantes alimentares indiano em 2025, enquanto as variantes naturais devem expandir-se a uma CAGR de 10,86% até 2031.

- Por tipo de cor, os pigmentos vermelhos responderam por 29,88% do tamanho do mercado de corantes alimentares indiano em 2025, enquanto os pigmentos azuis devem avançar a uma CAGR de 9,08% no mesmo horizonte.

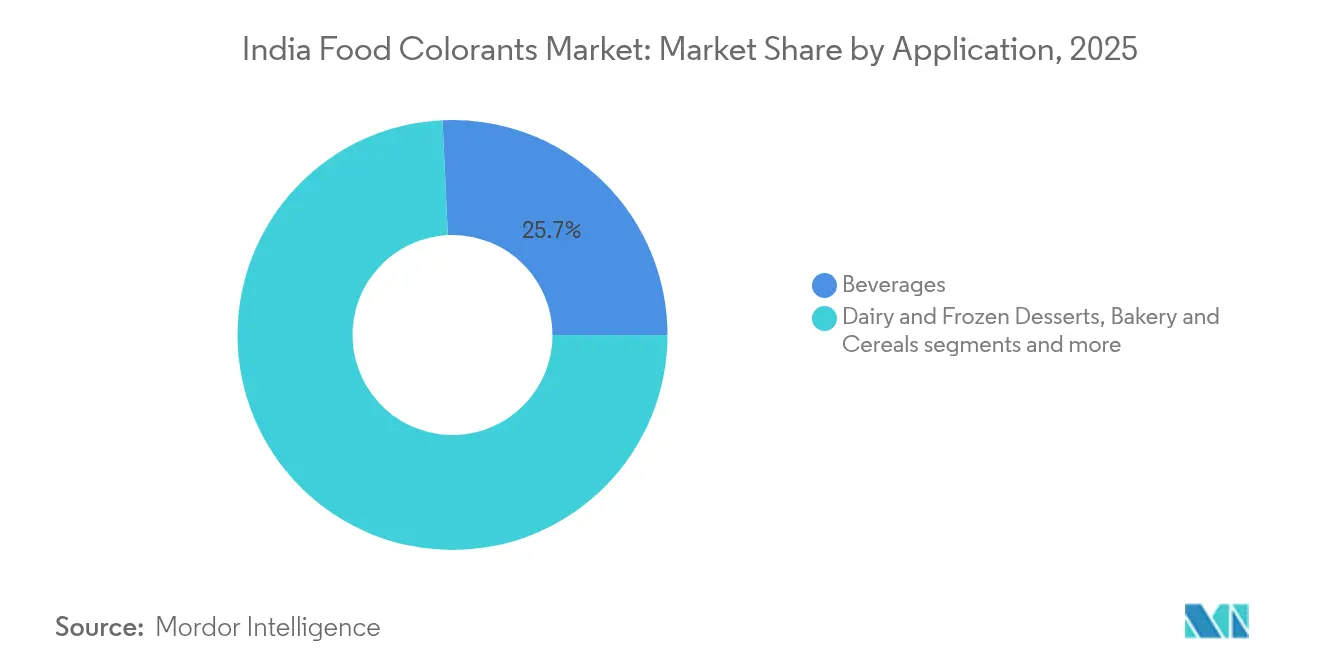

- Por aplicação, laticínios e sobremesas congeladas devem registrar uma CAGR de 14,40% até 2031, superando as bebidas, que lideraram com 25,74% da receita em 2025.

- Por geografia, o Norte da Índia respondeu por 35,21% da receita em 2025; no entanto, o Sul da Índia está no caminho de uma CAGR de 10,90% até 2031, impulsionado por novos incentivos ao processamento de alimentos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Corantes Alimentares na Índia

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda por rótulo limpo impulsionando a adoção de corantes naturais | +2.1% | Clusters metropolitanos e unidades orientadas à exportação | Médio prazo (2-4 anos) |

| Expansão da base de manufatura de alimentos e bebidas processados da Índia | +1.8% | Nacional, com hubs de processamento no sul e no norte | Longo prazo (≥4 anos) |

| Aprovações regulatórias para novos botânicos | +0.8% | Nacional, com repercussão nos mercados de exportação | Curto prazo (≤2 anos) |

| Integração retroativa doméstica em pigmentos de especiarias | +1.0% | Cinturões de cúrcuma e páprica do sul | Médio prazo (2-4 anos) |

| Soluções de cores para análogos de carne à base de plantas | +0.6% | Metrópoles urbanas e canais de exportação | Médio prazo (2-4 anos) |

| Demanda crescente por bebidas funcionais e voltadas à saúde impulsionando a adoção de corantes alimentares naturais | +1.2% | Cidades metropolitanas e unidades orientadas à exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por rótulo limpo impulsionando a adoção de corantes naturais

Os consumidores indianos estão rejeitando cada vez mais os números E sintéticos em mithai, confeitaria e produtos lácteos. Uma pesquisa revisada por pares de 2024 constatou o uso excessivo generalizado de Tartrazina e Azul Brilhante em namkeens, o que gerou reformulações urgentes que substituem corantes químicos por extratos botânicos[1]Fonte: BMC Public Health, "Mapeamento de Alimentos Ultraprocessados na Índia", researchsquare.com. Desde 2018, a Nestlé Índia lançou mais de 70 produtos, que hoje contribuem com mais de 6% do faturamento da empresa. Isso ressalta a relevância comercial de formulações mais limpas, que são resistentes a ciclos de congelamento e descongelamento e apresentam teor reduzido de açúcar. Artesãos premium de mithai estão agora infundindo pétalas, frutas silvestres e concentrados vegetais, juntamente com metais comestíveis, para criar guloseimas vibrantes prontas para as redes sociais. À medida que o setor de processamento de alimentos da Índia floresce, nota-se uma mudança perceptível dos corantes sintéticos para os naturais, impulsionada pela crescente demanda por produtos de rótulo limpo. Millennials urbanos e a Geração Z, com seu foco em bem-estar e atenção aos rótulos, desempenham um papel fundamental nessa tendência, fortalecida pelo aumento da renda disponível e pela ascensão do comércio eletrônico. Consequentemente, o segmento natural passou de uma preferência de nicho para uma escolha predominante em salgadinhos, bebidas e produtos lácteos.

Expansão da base de manufatura de alimentos e bebidas processados da Índia

A renda urbana está crescendo e as plataformas de compras online de alimentos estão em expansão, levando a um aumento na demanda por alimentos embalados. Os estados de Andhra Pradesh, Tamil Nadu e Telangana concentram a maioria das unidades de processamento registradas, atendendo à demanda constante de pigmentos para salgadinhos, curries prontos para consumo e frutos do mar. Sinalizando apoio regulatório à expansão do mercado de corantes alimentares da Índia, Karnataka introduziu políticas que oferecem subsídios para armazenamento refrigerado e compensações para energia verde. O apetite do mercado indiano por corantes alimentares é ainda alimentado pelo surgimento de megafábricas e linhas de produção de alta velocidade. Tomemos como exemplo as novas linhas da Varun Beverages em Uttar Pradesh e Madhya Pradesh, operando a velocidades de 600–1.200 bpm. Essas linhas, que exigem corantes altamente estáveis como caramelo Classe IV e carotenoides encapsulados, ressaltam a crescente necessidade de corantes. Consequentemente, os fabricantes habilidosos no fornecimento de corantes naturais estáveis ao calor e com boa relação custo-benefício, bem como lagos sintéticos potentes, estão bem posicionados para dominar esse mercado em expansão.

Aprovações regulatórias para novos botânicos

A FSSAI está atualizando as monografias do Bureau of Indian Standards (BIS) para annatto, caramelo e dióxido de titânio, a fim de alinhá-las aos métodos do Codex. O regulador ainda permite apenas oito corantes sintéticos, mas expandiu sua lista botânica para incluir cúrcuma, annatto, açafrão, beterraba, páprica e cochonilha, com a cúrcuma Lakadong e o açafrão da Caxemira gozando de status de indicação geográfica protegida (IG)[2]Fonte: Autoridade de Segurança e Normas Alimentares da Índia, "Normas de Produtos Alimentares e Regulamentos sobre Aditivos Alimentares 2011", fssai.gov.in. As ações contra substâncias proibidas como Rodamina B e amarelo metanila estão beneficiando fornecedores certificados. O hub da Oterra em Kochi, que iniciou suas operações em fevereiro de 2025 e possui certificações ISO 22000 e HACCP, destaca a tendência de multinacionais alinhando suas operações indianas com as regulamentações de importação da União Europeia e dos Estados Unidos. O processo de aprovação da FSSAI para novos botânicos é criterioso, exigindo avaliações de segurança que englobam dados toxicológicos, documentação de usos tradicionais (extraídos da rica herança Ayurvédica da Índia) e revisões da literatura científica por painéis de especialistas. Além disso, produtos que apresentem ingredientes novos ou que não possuam normas estabelecidas devem obter aprovação prévia por meio do portal FoSCoS, o que inclui testes laboratoriais obrigatórios e validação de alegações de saúde.

Integração retroativa doméstica em pigmentos derivados de especiarias

Kerala, Tamil Nadu, Karnataka e Maharashtra estabeleceram cadeias de especiarias verticalmente integradas, reduzindo a dependência de importações. Em meio a uma queda na produção de cúrcuma que reduziu os estoques pela metade, a ITC recorreu à agricultura por contrato em Madhya Pradesh, garantindo a pureza da curcumina. A oleoresina de páprica, agora disponível em formatos solúveis em água e em óleo, beneficia-se de clusters locais de secagem e extração, que não apenas encurtam os prazos de entrega, mas também garantem a rastreabilidade. O lançamento pela Roha Dyechem das linhas ChromaFine micronizado e Futurals de rótulo limpo em 2024 ilustra como as empresas indianas, aproveitando sua proximidade com as especiarias, alcançam consistência de tonalidade a preços globalmente competitivos. Novas plantas na Índia estão utilizando tecnologias proprietárias de encapsulação, emulsificação e microencapsulação. A integração retroativa originou clusters de cúrcuma em Erode-Salem, clusters de pimenta em Guntur-Byadgi e clusters de annatto em Assam. Essa integração retroativa doméstica em pigmentos derivados de especiarias constitui um motor de crescimento dominante para o mercado de corantes alimentares da Índia, reduzindo custos, fortalecendo a confiabilidade do abastecimento, aprimorando o desempenho técnico e transformando a Índia de mera fonte de matéria-prima em uma potência global de processamento.

Análise do Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Abastecimento volátil de matérias-primas de base agrícola | -1.2% | Nacional, crítico nos cinturões de cúrcuma e páprica | Curto prazo (≤2 anos) |

| Limites rigorosos da FSSAI para corantes sintéticos | -0.7% | Em todo o país, com sobreposição de conformidade para exportação | Médio prazo (2-4 anos) |

| Sobrepreço dos corantes naturais em relação aos sintéticos | -0.9% | Mais crítico para micro e pequenos processadores | Longo prazo (≥4 anos) |

| Microencapsulação reduzindo as necessidades de dosagem | -0.5% | Processadores urbanos com uso intensivo de pesquisa e desenvolvimento | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Abastecimento volátil de matérias-primas de base agrícola

Toda vez que uma safra importante falha ou uma proibição de exportação é imposta, os preços das matérias-primas sobem. As empresas de bens de consumo de alta rotatividade (FMCG) temem as incertezas orçamentárias ainda mais do que os preços elevados. Após cada choque de mercado, um número significativo de compradores muda permanentemente dos corantes sintéticos para os corantes naturais. Os importadores arcam com o peso desses choques de preços, enfrentando penalidades mais severas do que os processadores domésticos que garantiram contratos com agricultores. Os rendimentos da páprica também enfrentam imprevisibilidade devido a padrões erráticos de chuvas em Karnataka. Para lidar com esses desafios, as casas de pigmentos menores ou mantêm um estoque de segurança maior ou celebram contratos de longo prazo com produtores, ambas as alternativas pressionando seu capital de giro. Embora os fornecedores globais tenham diversificado suas fontes, misturando lotes domésticos e importados para contornar variações de tonalidade, ainda enfrentam limitações. As cláusulas de reajuste vinculadas à cúrcuma com indicação geográfica e ao açafrão da Caxemira restringem até que ponto os custos inflacionados podem ser repassados no mercado de corantes alimentares indiano.

Limites rigorosos da FSSAI para corantes sintéticos

O limite de oito corantes exige testes contínuos de metais pesados e obriga os confeiteiros a manter estoques duplos ao exportar para a União Europeia ou os Estados Unidos. A Política Industrial de Karnataka remove os incentivos para fábricas de corantes azo reduzirem sua carga ambiental, aumentando indiretamente a demanda por pigmentos naturais. Taxas de certificação, novas torres de secagem por pulverização e validação para compatibilidade de viscosidade podem atrasar o lançamento de produtos para empresas com recursos limitados, embora os subsídios da FSSAI cubram parcialmente metade das despesas com ensaios para micro e pequenas unidades. Ao longo dos anos, a FSSAI introduziu um limite combinado máximo de 100 ppm (anteriormente 300 ppm) para quaisquer dois corantes sintéticos permitidos em salgadinhos, confeitaria e bebidas. Além disso, introduziu a proibição do Dióxido de Titânio (E171) como agente branqueador em 2023. Os limites cada vez mais rigorosos e as proibições de corantes sintéticos impostos pela FSSAI agiram como um freio claro e mensurável no mercado geral de corantes alimentares da Índia. Embora essas regulamentações sejam a principal razão pela qual os corantes naturais estão em expansão, elas simultaneamente impõem um teto rígido ao tamanho total do mercado de corantes alimentares, limitando o crescimento no mercado indiano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Naturais Avançam Apesar da Dominância Sintética

Os corantes sintéticos ainda respondem por 56,92% da receita do mercado de corantes alimentares da Índia, graças ao seu baixo custo e uniformidade de força corante. Tartrazina, Amarelo Crepúsculo, Vermelho Allura e Azul Brilhante FCF permanecem onipresentes em bebidas, balas e produtos de panificação. O segmento natural, no entanto, deve avançar a uma CAGR de 10,86%, refletindo as regras rígidas de exportação e a premiumização entre os consumidores metropolitanos. A expansão da Oterra em Kochi demonstra que as cadeias de especiarias indígenas já conseguem escalar extratos com valor de cor otimizado de forma competitiva. A curcumina microencapsulada e os carotenoides, vendidos sob as linhas ChromaFine e Natracol, proporcionam estabilidade em bebidas ácidas e geleias transparentes sem risco de excesso de oferta, embora a redução de dosagem possa diminuir o crescimento absoluto em tonelagem. Espera-se que os namkeens sensíveis ao preço e as balas de baixo custo sustentem os volumes sintéticos essenciais, garantindo uma coexistência equilibrada em todo o mercado de corantes alimentares da Índia.

Os corantes sintéticos se destacam principalmente por seu baixo custo, alta força de tingimento e ampla gama de tonalidades, adequando-se a alimentos embalados em massa sensíveis ao preço e à confeitaria tradicional. A FSSAI permite vários corantes sintéticos (por exemplo, tartrazina, amarelo crepúsculo, amarelo quinolina, carmim índigo, amaranto), de modo que os fabricantes ainda dispõem de caminhos regulatórios claros para utilizá-los em muitas categorias de produtos. No entanto, a crescente consciência sobre saúde e a preocupação com os possíveis efeitos adversos dos corantes sintéticos (por exemplo, preocupações com hiperatividade, riscos de alergia) são fatores centrais na mudança para pigmentos de origem botânica e por fermentação. O crescimento paralelo dos segmentos orgânico e "melhor para você" da Índia, que registraram forte impulso pós-COVID, reforça as expectativas dos consumidores de que os sistemas de cor, sabor e conservação também devem ser "naturais" ou minimamente processados.

Por Tipo de Cor: Vermelho Lidera, Azul Avança nas Tendências de Bebidas Funcionais

Os pigmentos vermelhos responderam por 29,88% das vendas de 2025, com oleoresina de páprica utilizada em salgadinhos salgados e extrato de beterraba em laticínios e confeitaria. A cochonilha permanece restrita às linhas gourmet devido à sua origem animal. A categoria azul deve alcançar uma CAGR de 9,08%, impulsionada pela inclusão de ficocianina à base de espirulina em leites vegetais e bebidas eletrolíticas, que reivindicam benefícios antioxidantes. A antocianina da ervilha-borboleta, que muda de azul para roxo em condições ácidas, está em alta na mixologia. O amarelo derivado da cúrcuma continua a enfrentar oscilações de matéria-prima, embora os suprimentos de Lakadong com indicação geográfica alcancem preços premium devido ao seu alto teor de curcumina. A clorofila e o annatto atendem a nichos de aplicações em manteiga e queijo, enquanto as antocianinas pretas e roxas satisfazem as necessidades dos padeiros gourmet. As atualizações contínuas do BIS visam padronizar a qualidade do annatto, reduzindo assim as taxas de rejeição nas remessas de exportação.

O vermelho natural está apresentando crescimento estrutural mais rápido do que as marcas em sucos, confeitaria, laticínios, molhos e análogos de carnes processadas, à medida que migram para carmim derivado de insetos e vermelhos à base de plantas para apoiar alegações de rótulo limpo e "sem corante artificial". O crescimento no azul está intimamente ligado à estética impulsionada pelas redes sociais (por exemplo, bebidas azul-vivo, sobremesas e temas "unicórnio/galáxia") e ao movimento de rótulo limpo que favorece o azul natural em detrimento dos corantes sintéticos associados a preocupações de saúde. A Ásia-Pacífico, incluindo a Índia, deve registrar o maior crescimento em corantes alimentares naturais azuis globalmente, impulsionado pela rápida urbanização, pelo aumento da renda disponível e pela maior conscientização sobre ingredientes naturais.

Por Aplicação: Laticínios Avança com Força, Bebidas Mantêm a Maior Participação

As bebidas mantiveram 25,74% de participação na receita em 2025, abrangendo refrigerantes, sucos e chás prontos para beber que exigem estabilidade à acidez e à luz. Os corantes sintéticos dominam aqui devido à sua competitividade de custo, embora sucos premium e bebidas de nutrição esportiva estejam migrando para antocianinas e carotenoides. Prevê-se que laticínios e sobremesas congeladas registrem o crescimento mais rápido, com uma CAGR de 14,40%, impulsionando o lançamento de sorvetes, iogurtes e leites aromatizados. O annatto melhora a consistência da tonalidade da manteiga, a curcumina colore lattes de cúrcuma e a beterraba oferece uma tonalidade natural de morango, com tecnologias de encapsulação garantindo estabilidade nos ciclos de descongelamento. Os fabricantes de confeitaria, panificação e salgadinhos geram coletivamente cerca de um terço da demanda por pigmentos, apostando fortemente em recheios, coberturas e temperos visualmente distintos para diferenciar os gostos regionais. As marcas de proteínas vegetais também estão intensificando seu abastecimento de derivados de beterraba que imitam o heme para atender às expectativas gustativas dos mercados de exportação.

Os corantes alimentares naturais estão ganhando participação de mercado em bebidas devido ao posicionamento de rótulo limpo, com cúrcuma/curcumina, beterraba, antocianinas, espirulina e outras fontes vegetais substituindo ou reduzindo os corantes sintéticos em sucos, águas aromatizadas, chás prontos para beber e refrigerantes mais saudáveis. Os dados da Ásia-Pacífico indicam que os corantes naturais têm forte tração especialmente em bebidas e confeitaria, e a Índia faz parte dessa tendência, pois os consumidores urbanos conscientes da saúde buscam produtos "sem corantes artificiais". Os produtos lácteos e congelados são destacados como um segmento de usuários em rápido crescimento para corantes alimentares na Índia, especialmente no Sul da Índia, onde os corantes naturais já têm maior penetração. Os corantes são cada vez mais utilizados em iogurtes, sorvetes, sobremesas lácteas, análogos de queijo e especialmente leites aromatizados, onde as variantes de frutas e sobremesas dependem de apelos visuais para comunicar indulgência e frescor.

Análise Geográfica

O Norte da Índia manteve sua liderança com 35,21% da receita do mercado de corantes alimentares da Índia em 2025, devido à concentração de gigantes das bebidas na região de Délhi-NCR e ao alto processamento de laticínios em Punjab e Haryana. A ampla logística de cadeia do frio e a proximidade com mercados populosos sustentam o grande consumo sintético em volume para as principais unidades de manutenção de estoque (SKUs).

O Sul da Índia deve expandir-se à taxa mais rápida, com uma CAGR de 10,90% até 2031, à medida que Karnataka, Tamil Nadu e Andhra Pradesh introduzem incentivos fiscais para certificação da FSSAI, energia renovável e armazenamento refrigerado sob o plano industrial 2025-2030. Esses estados também se beneficiam da proximidade com fazendas de especiarias, permitindo integração retroativa sem complicações para produtores de corantes como Oterra e Synthite, que abastecem processadores de laticínios, salgadinhos e frutos do mar. As plantas de frutos do mar certificadas pela União Europeia em Kerala e o centro da Oterra em Kochi ampliam a competitividade nas exportações.

O Oeste da Índia aproveita a cúrcuma de Sangli e as robustas cooperativas leiteiras de Gujarat para manter aproximadamente um quarto da demanda. O quartel-general das empresas de bens de consumo de alta rotatividade (FMCG) em Mumbai impulsiona os testes de pesquisa e desenvolvimento em bebidas à base de plantas, ampliando assim a penetração dos pigmentos naturais. O Leste da Índia está ganhando impulso com a instalação da Nestlé em Odisha e a cúrcuma Lakadong de Meghalaya alcançando status de indicação geográfica, sustentando linhas emergentes de abastecimento de pigmentos, embora as restrições logísticas limitem a aceleração imediata. Coletivamente, essas dinâmicas regionais posicionam o mercado de corantes alimentares da Índia para um crescimento equilibrado, onde os clusters de matérias-primas, a política fiscal e a infraestrutura de exportação convergem.

Cenário Competitivo

O mercado de corantes alimentares da Índia apresenta concentração moderada: os cinco principais fornecedores globais, incluindo Novonex (anteriormente Chr. Hansen), Sensient, GNT, DDW-Givaudan e Döhler. As multinacionais continuam a investir em expansões de sabor e cor para capacidade adicional, visando aumentar suas vendas. A inovação de produtos permanece como a principal estratégia empregada pelas empresas para atender à crescente demanda por soluções de cores limpas e à base de plantas. Os grandes players estão introduzindo formulações avançadas de corantes naturais para aprimorar seus portfólios de produtos e alinhar-se com as preferências dos consumidores por ingredientes mais saudáveis.

Os líderes domésticos se destacam por meio da integração retroativa. A Synthite adquire páprica e cúrcuma diretamente de grupos de produtores, enquanto a Roha Dyechem implanta linhas de secagem por pulverização e microparticulação em Maharashtra para lançar pigmentos micronizados ChromaFine adequados para bebidas ácidas. Kancor, Akay e Universal Oleoresins aproveitam o ecossistema de especiarias de Kerala para abastecer tanto as empresas domésticas de bens de consumo de alta rotatividade quanto os compradores de exportação sob os esquemas ISO 22000, BRC e FSSC 22000.

O cercamento estratégico em torno de nichos especializados está crescendo. A aquisição pela Sudarshan Chemical de pigmentos Heubach por INR 1.180 crore estende um portfólio de corantes industriais que pode permitir transições para corantes de lakes de grau alimentar. Enquanto isso, startups modulares como Blue Tribe e Wakao Foods adquirem blends personalizados de beterraba e complexo de ferro para carnes à base de plantas, pequenas demais para os fornecedores globais, mas lucrativas para as casas de pigmentos regionais ágeis. Os diferenciais tecnológicos, como microcápsulas de liberação controlada e antocianinas responsivas ao pH, ditam cada vez mais a vantagem competitiva em vez do porte por si só.

Líderes do Setor de Corantes Alimentares na Índia

Novozymes A/S

Sensient Technologies Corp.

Döhler Group

ADM (Wild Flavors & Colors)

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Sudarshan Chemical, fortalecendo sua presença global, concluiu a aquisição dos pigmentos Heubach por ₹1.180 crore. Essa iniciativa estratégica não apenas amplia as operações da Sudarshan para 19 unidades globais, mas também enriquece seu portfólio de pigmentos com tecnologias de ponta.

- Março de 2025: Em resposta à crescente demanda da Índia por corantes naturais, a Oterra inaugurou um centro de mistura e aplicação em Kerala. Essa instalação fornecerá diretamente uma gama de tonalidades naturais, incluindo amarelo, laranja, vermelho e rosa, provenientes de cúrcuma, páprica, annatto e beterraba vermelha.

- Janeiro de 2025: A ROHA Dyechem Pvt. Ltd. lançou corantes alimentares naturais desenvolvidos especificamente para cremes e coberturas compostas na Índia. A linha NATRACOL da ROHA, uma fusão harmoniosa de natureza e ciência, é elaborada a partir de frutas, vegetais, plantas, flores e algas premium. Essas tonalidades vibrantes atendem à crescente preferência por ingredientes naturais, garantindo qualidade superior e apelo visual.

- Setembro de 2024: Na Fi India 2024, o GNT Group apresentou com orgulho suas inovadoras cores à base de plantas. Reconhecido como um pioneiro no setor de coloração alimentar natural, o GNT Group elabora suas exclusivas cores Exberry utilizando frutas, vegetais e plantas não transgênicos.

Escopo do Relatório do Mercado de Corantes Alimentares na Índia

O mercado indiano de corantes alimentares é segmentado por tipo em natural e sintético. Por aplicação, o mercado é segmentado em bebidas, produtos lácteos e congelados, panificação, carnes, aves e frutos do mar, confeitaria, óleos e gorduras, e outras aplicações.

| Corantes Naturais | Antocianinas |

| Carotenoides (inclui Beta-Carotenos) | |

| Curcumina | |

| Carmim | |

| Espirulina | |

| Outros Tipos | |

| Corantes Sintéticos |

| Azul |

| Verde |

| Vermelho |

| Amarelo |

| Outros |

| Bebidas |

| Laticínios e Sobremesas Congeladas |

| Panificação e Cereais |

| Confeitaria |

| Carnes, Aves e Frutos do Mar |

| Molhos, Temperos e Condimentos |

| Salgadinhos e Refeições Prontas para Consumo |

| Outras Aplicações |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste da Índia |

| Por Tipo de Produto | Corantes Naturais | Antocianinas |

| Carotenoides (inclui Beta-Carotenos) | ||

| Curcumina | ||

| Carmim | ||

| Espirulina | ||

| Outros Tipos | ||

| Corantes Sintéticos | ||

| Por Tipo de Cor | Azul | |

| Verde | ||

| Vermelho | ||

| Amarelo | ||

| Outros | ||

| Por Aplicação | Bebidas | |

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Cereais | ||

| Confeitaria | ||

| Carnes, Aves e Frutos do Mar | ||

| Molhos, Temperos e Condimentos | ||

| Salgadinhos e Refeições Prontas para Consumo | ||

| Outras Aplicações | ||

| Por Geografia | Norte da Índia | |

| Oeste da Índia | ||

| Sul da Índia | ||

| Leste da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de corantes alimentares na Índia em 2026?

O tamanho do mercado de corantes alimentares na Índia é de USD 210,98 milhões em 2026, com projeção de expansão a uma CAGR de 8,12% no período de 2026 a 2031.

Qual aplicação está crescendo mais rapidamente para corantes na Índia?

Prevê-se que laticínios e sobremesas congeladas registrem uma CAGR de 14,40% até 2031, superando os segmentos de bebidas, panificação e confeitaria.

Por que os corantes naturais estão ganhando participação na Índia?

A demanda por rótulo limpo, a fiscalização mais rigorosa da FSSAI e a premiumização em mithai, laticínios e alimentos orientados à exportação estão impulsionando uma CAGR de 10,86% para os pigmentos naturais.

Qual região contribuirá mais para o crescimento futuro?

Prevê-se que o Sul da Índia registre uma CAGR de 10,90%, aproveitando novos incentivos ao processamento de alimentos, a proximidade com os cinturões de especiarias e a infraestrutura pronta para exportação.

Página atualizada pela última vez em: