Tamanho e Participação do Mercado de Produtos Cosméticos da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

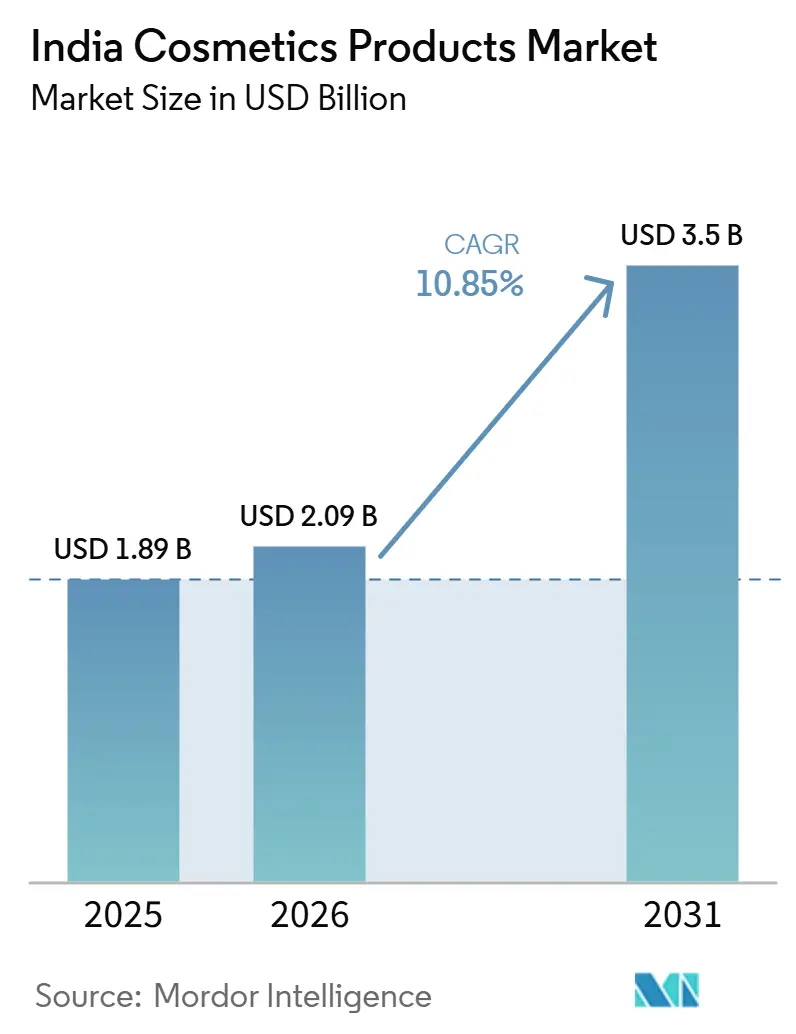

| Tamanho do mercado no ano base (2025) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Cosméticos da Índia por Mordor Intelligence

O tamanho do mercado de produtos cosméticos da Índia foi avaliado em USD 1,89 bilhão em 2025 e estima-se que cresça de USD 2,09 bilhões em 2026 para atingir USD 3,50 bilhões até 2031, a uma CAGR de 10,85% durante o período de previsão (2026-2031). O ritmo supera facilmente a média global do setor de beleza, sublinhando uma elevação estrutural nos gastos discricionários com aparência pessoal. O impulso nos gastos é visível em todas as faixas de renda, pois a exposição às mídias sociais, o aumento da renda disponível e a ampla urbanização redefiniram a beleza como parte do bem-estar diário, e não como um luxo. Mesmo em orçamentos domésticos apertados, os gastos com beleza recebem prioridade, evidenciado pelo fato de o país registrar o maior percentual mundial de consumidores dispostos a gastar mais com cosméticos. Marcas multinacionais e domésticas estão intensificando o lançamento de produtos para atender às preferências por fórmulas veganas, rótulos limpos e luxos acessíveis, enquanto o aumento da supervisão regulatória pela Organização Central de Controle de Padrões de Medicamentos (CDSCO) e pelo Bureau de Padrões Indianos (BIS) eleva os custos de conformidade, mas melhora a confiança do consumidor. Em conjunto, essas forças mantêm o mercado de produtos cosméticos da Índia em uma trajetória de expansão que não dá sinais de estagnação.

Principais Conclusões do Relatório

- Por tipo de produto, a maquiagem para lábios detinha 36,12% da participação do mercado de produtos cosméticos indiano em 2025, enquanto a maquiagem para olhos avança a uma CAGR de 11,55% até 2031.

- Por categoria, o segmento de massa capturou 79,55% da participação de receita em 2025; o segmento premium/luxo está projetado para expandir a uma CAGR de 12,55% até 2031.

- Por canal de distribuição, o varejo online representou 30,95% do tamanho do mercado de produtos cosméticos indiano em 2025 e está crescendo a uma CAGR de 11,15% até 2031.

- Por natureza, o segmento convencional detinha 88,74% da participação do mercado de produtos cosméticos indiano em 2025, enquanto os produtos naturais/orgânicos estão projetados para expandir a uma CAGR de 12,17% até 2031.

- Por região, o Norte comandava 39,54% da participação do mercado de produtos cosméticos indiano em 2025, enquanto o Oeste é o de crescimento mais rápido, com CAGR de 11,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Cosméticos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização e aumento da demanda por "Luxo Acessível" | +2.8% | Nacional, com ganhos iniciais nas regiões Norte, Oeste e Leste | Médio prazo (2-4 anos) |

| Maior conscientização sobre cuidados pessoais | +2.1% | Nacional, mais forte em áreas urbanas e cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Impacto crescente das mídias sociais e tendências de beleza | +1.9% | Nacional, particularmente forte nas regiões Norte e Oeste | Curto prazo (≤ 2 anos) |

| Ascensão dos cosméticos veganos e livres de crueldade animal | +1.4% | Nacional, com adoção premium em áreas metropolitanas | Médio prazo (2-4 anos) |

| Crescente adoção de cuidados masculinos em domicílios da Geração Z e Geração Alpha | +1.2% | Nacional, com maior penetração em centros urbanos | Longo prazo (≥ 4 anos) |

| Expansão de marcas e inovação de produtos | +1.1% | Nacional, com foco na expansão para cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização e aumento da demanda por "Luxo Acessível"

O mercado de cosméticos na Índia está passando por uma transformação significativa, impulsionada por um aumento na demanda por produtos premium e de "luxo acessível". Essa evolução está remodelando tanto as atitudes dos consumidores quanto as trajetórias do setor. À medida que a consciência sobre beleza cresce e as mídias sociais exercem sua influência, a definição de luxo está sendo redefinida. Notavelmente, consumidores de cidades não metropolitanas, antes distantes das marcas de alto padrão, agora as buscam ativamente. Essa tendência é evidenciada pela revelação da Nykaa de que 55% das vendas de beleza de prestígio em 2023 originaram-se dessas regiões não metropolitanas, sinalizando uma democratização do consumo de luxo [1]Fonte: Nykaa E-Retail Pvt. Ltd., "Relatório de Tendências de Beleza Nykaa 2024", nykaa.com. O impulso é ainda reforçado por expansões de marcas, inovações de produtos e uma preferência crescente por cosméticos veganos e livres de crueldade animal, ampliando o apelo dos produtos premium além da elite urbana tradicional. Destacando a mudança no cenário competitivo, gigantes internacionais como a L'Oréal não estão apenas investindo em manufatura local, mas também de olho em oportunidades de exportação. Os consumidores de hoje valorizam ingredientes orgânicos e naturais e são cada vez mais influenciados por tendências globais, da beleza coreana às rotinas de beleza limpa. Essa maior consciência amplificou o valor atribuído à eficácia dos produtos. Além disso, os compradores modernos priorizam autenticidade e experiências personalizadas, encarando os produtos de beleza como investimentos essenciais de estilo de vida, e não meras compras discricionárias. Além disso, mudanças regulatórias que enfatizam padrões éticos, combinadas com endossos de celebridades, estão fortalecendo a confiança nas marcas. Nesta era digital, onde as compras experienciais reinam, as ofertas premium tornaram-se surpreendentemente acessíveis. Essa transformação não é apenas uma tendência passageira; é uma mudança fundamental na dinâmica do mercado, sublinhando que, no cenário de beleza em evolução da Índia, qualidade e experiência são agora primordiais, sobrepondo-se às meras considerações de preço.

Maior conscientização sobre cuidados pessoais

A crescente conscientização sobre cuidados pessoais está impulsionando um crescimento significativo no mercado de produtos cosméticos na Índia, remodelando o comportamento do consumidor em todos os segmentos demográficos. O aumento da alfabetização digital e a ampla penetração das mídias sociais tornaram a educação sobre beleza mais acessível. Influenciadores como Malvika Sitlani e Komal Pandey e tutoriais patrocinados por marcas simplificam rotinas complexas de maquiagem e cuidados com a pele, reduzindo as barreiras de adoção tanto para homens quanto para mulheres. Os jovens urbanos estão adotando cada vez mais regimes de beleza avançados, expandindo suas preferências para incluir produtos como cremes BB, corretivos e sombras, indo além das ofertas básicas. Nas áreas metropolitanas, os homens indianos dedicam mais tempo aos cuidados pessoais, apoiados pela evolução das normas sociais e pelo surgimento de influenciadores masculinos de beleza. Além disso, programas de bem-estar corporativo e padrões de aparência profissional reforçam ainda mais esses hábitos, posicionando os cuidados pessoais como um investimento para o avanço na carreira. Marcas como Lakme, Sugar Cosmetics e Mamaearth estão personalizando produtos para se adequar aos tons de pele indianos e às condições climáticas, garantindo que opções premium e inovadoras sejam acessíveis mesmo em cidades menores. Além disso, plataformas de comércio eletrônico como a Nykaa democratizaram o acesso a produtos cosméticos, impulsionando a adoção rápida e incentivando a experimentação de produtos em todas as regiões. Portanto, o marketing de influenciadores amplificou o apelo aspiracional dos cuidados pessoais, enfatizando a inclusividade e a autenticidade. À medida que os cuidados pessoais se tornam parte integrante da vida cotidiana, a demanda por produtos cosméticos permanece forte, destacando seu papel essencial na transformação do cenário de beleza da Índia.

Impacto crescente das mídias sociais e tendências de beleza

O mercado de produtos cosméticos evoluiu significativamente, com uma base de usuários de mídias sociais de 462 milhões em 2024 na Índia, conforme a Revisão da População Mundial, transformando os padrões de descoberta e compra dos consumidores, à medida que o conteúdo de influenciadores se torna um canal primário de publicidade [2]Fonte: World Population Review, "Usuários de Mídias Sociais por País 2025", worldpopulationreview.com . Embora os investimentos em marketing de influenciadores agora correspondam aos gastos com publicidade tradicional, o setor enfrenta um desafio demográfico; apesar de as mulheres serem o principal mercado-alvo para produtos de beleza, mais de 68% dos seguidores de influenciadores de beleza são do sexo masculino, exigindo ajustes estratégicos nas abordagens de marketing. As plataformas de mídias sociais, particularmente o Instagram e o YouTube, democratizaram a educação sobre beleza em todas as regiões. Os consumidores em cidades de segundo e terceiro nível agora têm acesso igual a tutoriais e técnicas de maquiagem, acelerando os ciclos de adoção de produtos. Isso permitiu que produtos em tendência, como batons nude, vermelhos e marrons da Maybelline e da Nykaa, alcançassem ampla penetração de mercado em poucos meses. O mercado registrou crescimento significativo na demanda por produtos de beleza coreanos, com a Nykaa reportando aumento nas vendas de marcas como COSRX e LANEIGE. No entanto, novas regulamentações governamentais exigem que influenciadores virtuais forneçam avisos claros, aumentando a transparência do mercado. A combinação de monitoramento de mídias sociais e crescimento do comércio eletrônico melhorou a acessibilidade dos produtos cosméticos em todas as regiões, incluindo áreas remotas. Além disso, o mercado está se expandindo por meio do aumento da adoção de produtos de cuidados masculinos. Marcas como Sugar Cosmetics e Mamaearth desenvolveram produtos especificamente formulados para tons de pele regionais e condições climáticas. A integração de conteúdo de mídias sociais, engajamento de usuários e desenvolvimento rápido de produtos estabeleceu as plataformas sociais como principais impulsionadoras das tendências de beleza no mercado de produtos cosméticos.

Ascensão dos cosméticos veganos e livres de crueldade animal

A demanda por produtos cosméticos veganos e livres de crueldade animal aumentou à medida que os consumidores alinham suas escolhas de beleza com valores éticos e ambientais. Os consumidores agora preferem produtos com listas de ingredientes transparentes e sem testes em animais. As Regras de Cosméticos de 2020, que proíbem testes em animais, fortaleceram a posição das marcas livres de crueldade animal e levaram as empresas tradicionais a modificar suas formulações de produtos. Empresas como a Juicy Chemistry e marcas ayurvédicas como Forest Essentials, Just Herbs e SoulTree capitalizaram a preferência por ingredientes naturais. Essas marcas utilizam formulações à base de plantas que combinam o patrimônio de bem-estar da Índia com as tendências modernas de beleza limpa. Certificações de organizações como a Sociedade Vegana e iniciativas de embalagens sustentáveis aumentaram a confiança do consumidor neste segmento de mercado. Além disso, o mercado de produtos cosméticos agora enfatiza o fornecimento de ingredientes, a certificação orgânica e as embalagens ecológicas para atender às demandas dos consumidores por transparência. As plataformas de comércio eletrônico melhoraram o acesso a cosméticos veganos e livres de crueldade animal em toda a Índia urbana e semiurbana. Adicionalmente, o marketing de influenciadores focado em valores éticos expandiu o apelo desses produtos. Essa mudança em direção a produtos de beleza éticos indica uma mudança mais ampla no comportamento do consumidor. Os consumidores indianos agora avaliam cuidadosamente as afirmações das marcas e buscam produtos que se alinhem com suas preferências pessoais e culturais de bem-estar. Essa tendência obrigou as marcas estabelecidas a revisar suas formulações e estratégias de marketing para permanecerem competitivas no mercado de produtos cosméticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de produtos falsificados | -1.8% | Nacional, com maior impacto em mercados rurais e de terceiro nível | Curto prazo (≤ 2 anos) |

| Relutância em adotar novos produtos devido ao ceticismo sobre eficácia ou segurança | -1.1% | Nacional, particularmente forte em áreas rurais e entre demografias mais velhas | Médio prazo (2-4 anos) |

| Saturação do mercado e intensa concorrência | -0.9% | Nacional, com maior intensidade em cidades metropolitanas e de primeiro nível | Curto prazo (≤ 2 anos) |

| Penetração limitada em mercados rurais | -1.2% | Índia rural, particularmente nas regiões Leste e Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de produtos falsificados

Os produtos falsificados no mercado de produtos cosméticos estão se expandindo mais rapidamente do que o mercado legítimo, principalmente devido à fiscalização inadequada e à sensibilidade dos consumidores ao preço. Esse problema é particularmente grave em áreas rurais e semiurbanas, onde as capacidades de autenticação de marcas são limitadas. Empresas, incluindo a Hindustan Unilever e a L'Oréal, investiram em tecnologias antifalsificação e trabalham com agências de aplicação da lei para enfrentar esse desafio. No entanto, a vasta e fragmentada rede de varejo dificulta o monitoramento. A presença de cosméticos falsificados contendo substâncias nocivas cria riscos significativos à saúde, incluindo alergias e infecções, o que diminui a confiança do consumidor e prejudica o valor autêntico das marcas. Embora as plataformas de comércio eletrônico tenham implementado medidas de autenticação, os canais de varejo tradicionais permanecem suscetíveis a produtos falsificados. Os métodos comuns de falsificação incluem a reembalagem de produtos diluídos ou vencidos, com influenciadores de mídias sociais promovendo inadvertidamente itens questionáveis. O tamanho do mercado, as cadeias de suprimentos complexas e as penalidades insuficientes dificultam a fiscalização regulatória, embora as organizações estejam implementando campanhas de conscientização do consumidor e usando tecnologias como IA e blockchain para controlar a falsificação. Apreensões recentes de produtos falsificados imitando marcas como MAC, Lakmé e Huda Beauty demonstram a magnitude desse problema. Enfrentar esse desafio requer maior colaboração entre fabricantes, reguladores e agências de aplicação da lei, juntamente com melhor educação do consumidor sobre autenticação de produtos. O comércio contínuo de falsificados impacta tanto a saúde pública quanto o desenvolvimento do mercado, representando uma restrição significativa para o mercado de produtos cosméticos.

Penetração limitada em mercados rurais

A penetração limitada em mercados rurais apresenta uma restrição significativa ao crescimento dos produtos cosméticos. Esse desafio decorre de menor conscientização, acessibilidade e aceitação cultural em comparação com as áreas urbanas. Enquanto as cidades urbanas e metropolitanas possuem extensos pontos de varejo organizado, lojas especializadas e presença no comércio eletrônico, os consumidores rurais encontram variedade limitada de produtos e menos lojas físicas. Fatores culturais nas regiões rurais restringem o crescimento do mercado, pois o uso de maquiagem permanece amplamente associado a ocasiões especiais, e não à higiene diária. Embora empresas como Lakme, Sugar Cosmetics e Mamaearth tenham desenvolvido produtos adequados aos tons de pele indianos e às condições climáticas para expandir além dos centros urbanos, as lacunas de distribuição e educação persistem. Além disso, plataformas digitais como a Nykaa estão melhorando o acesso e a conscientização em cidades de segundo e terceiro nível. No entanto, a penetração no mercado rural permanece lenta devido a fatores como alfabetização digital limitada, preocupações com acessibilidade, prevalência de produtos falsificados e hesitação dos consumidores. As empresas estão implementando diversas estratégias para enfrentar esses desafios por meio de iniciativas aprimoradas de educação sobre produtos, desenvolvimento de formulações personalizadas, fortalecimento das cadeias de suprimentos rurais e parcerias com varejistas locais. Embora a crescente exposição às mídias sociais e aos influenciadores de beleza esteja gradualmente melhorando a aceitação rural de produtos cosméticos, a participação atual do mercado rural permanece significativamente inferior aos segmentos urbanos. Essa penetração rural limitada continua a restringir o potencial de crescimento geral do mercado de produtos cosméticos indiano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Produtos para Lábios Impulsionam o Crescimento em Volume

Os produtos de maquiagem para olhos estão projetados para crescer a uma robusta CAGR de 11,55% até 2031, impulsionados pelas tendências de beleza nas mídias sociais e pelos avanços nas técnicas de aplicação. Os produtos de maquiagem para lábios continuam a dominar o mercado, detendo uma participação de 36,12% em 2025. O rápido crescimento no segmento de olhos é atribuído a tutoriais liderados por influenciadores que simplificam processos complexos de aplicação, tornando produtos como delineador, rímel e kohl mais acessíveis a uma base de consumidores mais ampla. Já os produtos de maquiagem facial, incluindo base e corretivo, estão se beneficiando do aumento dos padrões de aparência profissional e da normalização das videoconferências, embora seu crescimento permaneça moderado em comparação com as categorias de olhos e lábios. Além disso, os produtos de maquiagem para unhas, embora o menor segmento, mantêm demanda estável nos mercados urbanos, com esmaltes e removedores de esmalte ganhando popularidade entre os demografias mais jovens.

A liderança dos produtos para lábios é impulsionada por preferências culturais e facilidade de aplicação. Os padrões de uso tradicionais de kohl e kajal fizeram a transição de forma integrada para formulações e embalagens modernas. A demanda sazonal impacta significativamente o mix de produtos, com períodos festivos impulsionando as vendas de cores de lábios premium, enquanto o uso cotidiano sustenta o crescimento no segmento de massa. Os padrões BIS para segurança cosmética fortaleceram a confiança do consumidor tanto em produtos domésticos quanto importados, fomentando tendências de premiumização em todas as categorias de produtos. O ciclo de inovação de produtos acelerou, com marcas introduzindo formulações híbridas que combinam benefícios de cuidados com a pele com produtos cosméticos, atendendo à demanda dos consumidores por produtos multifuncionais que simplificam as rotinas de beleza.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria: Mercado de Massa Sustenta o Crescimento Premium

A categoria de massa comanda uma participação de mercado de 79,55% em 2025. No entanto, o segmento premium/luxo está projetado para crescer a uma CAGR de 12,55% até 2031, sinalizando um mercado bifurcado onde o crescimento em volume e em valor seguem trajetórias distintas. Essa tendência de premiumização reflete o aumento da renda disponível e os padrões de consumo aspiracional, que agora se estendem além dos segmentos afluentes tradicionais para incluir domicílios de classe média. As marcas do mercado de massa sustentam sua dominância por meio de extensas redes de distribuição e preços competitivos, com empresas como Sugar Cosmetics visando consumidores da Geração Z ao oferecer linhas de produtos acessíveis que enfatizam a funcionalidade em detrimento do prestígio.

O crescimento do segmento premium/luxo está concentrado em áreas metropolitanas e cidades de primeiro nível, onde a presença de marcas internacionais e infraestrutura de varejo avançada suporta preços mais elevados e ofertas de produtos sofisticadas. O segmento de luxo se beneficia de estratégias de varejo omnicanal, destacando as preferências dos consumidores por compras experienciais em categorias premium. As estratégias de posicionamento de marca evoluíram para introduzir subsegmentos de luxo acessível, preenchendo a lacuna entre as categorias de massa e premium e permitindo que as empresas capitalizem a mobilidade ascendente nos gastos dos consumidores. Essa segmentação de categorias reflete tendências econômicas mais amplas, onde a desigualdade de renda cria níveis de consumo distintos com sobreposição mínima nas preferências de marca e comportamentos de compra.

Por Canal de Distribuição: O Comércio Digital Remodela o Varejo

As lojas de varejo online detêm uma participação de mercado de 30,95% em 2025 e estão projetadas para crescer a uma CAGR de 11,15% até 2031. Essa mudança está remodelando fundamentalmente os padrões tradicionais de distribuição de bens de consumo de alta rotatividade (FMCG) e introduzindo novas dinâmicas competitivas. A dominância dos canais digitais destaca uma clara preferência do consumidor: eles priorizam variedade de produtos, preços competitivos e conveniência incomparável. Plataformas como Nykaa e Purplle estão na vanguarda, demonstrando que o comércio eletrônico focado em beleza pode alcançar tanto lucratividade quanto sustentabilidade. Enquanto os supermercados/hipermercados enfrentam desafios da concorrência online, eles permanecem relevantes ao focar no varejo experiencial. Essa estratégia atende particularmente às compras por impulso e produtos em tamanho de amostra, oferecendo gratificação imediata. As farmácias e drogarias capitalizam a confiança do consumidor em saúde e segurança ao posicionar cosméticos ao lado de produtos de bem-estar, atraindo efetivamente consumidores conscientes da saúde.

As lojas especializadas enfrentam intensa concorrência das plataformas online, mas sustentam sua presença por meio de consultas especializadas e parcerias com marcas premium, enfatizando o atendimento personalizado e a educação sobre produtos. O cenário de distribuição em evolução reflete uma transformação mais ampla no varejo, onde as estratégias omnicanal são críticas para alcançar a liderança de mercado. As marcas que têm sucesso mantêm presença em todos os canais, adaptando sua abordagem aos comportamentos dos consumidores específicos de cada canal. O comércio rápido emergiu como um importante impulsionador de crescimento. Em 2024, a Nykaa relatou que 70% dos pedidos nas principais cidades são entregues em um dia, redefinindo as expectativas dos consumidores em relação à conveniência e velocidade. Essa transformação na distribuição também está democratizando o acesso a marcas premium e internacionais. Os consumidores em cidades menores agora têm acesso à mesma gama de produtos que os das áreas metropolitanas, acelerando a homogeneização do mercado e padronizando as marcas em diversos segmentos geográficos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Natureza: Produtos Convencionais Enfrentam o Desafio Orgânico

O segmento de produtos naturais/orgânicos está projetado para crescer a uma CAGR de 12,17% até 2031, desafiando a participação dominante de 88,74% do segmento convencional no mercado em 2025. Esse crescimento é impulsionado pela crescente conscientização dos consumidores sobre a segurança dos ingredientes e a sustentabilidade ambiental. A expansão do segmento orgânico se alinha com tendências mais amplas de bem-estar, à medida que os consumidores exigem transparência nas formulações de produtos e preferem marcas que se alinhem com valores conscientes da saúde. Marcas ayurvédicas e herbais como Forest Essentials e Kama Ayurveda alcançaram reconhecimento internacional, aproveitando os sistemas de conhecimento tradicionais da Índia para apoiar estratégias de expansão global. Além disso, as Regras de Cosméticos de 2020 esclareceram as regulamentações para alegações naturais e orgânicas, reduzindo a confusão dos consumidores e fortalecendo o posicionamento autêntico das marcas.

Os produtos convencionais mantêm sua dominância devido a cadeias de suprimentos estabelecidas, eficácia comprovada e preços competitivos, particularmente em segmentos de mercado de massa sensíveis ao custo. O arcabouço regulatório sob a CDSCO garante padrões de segurança tanto para produtos convencionais quanto naturais, criando um campo de jogo nivelado onde a eficácia e as preferências dos consumidores impulsionam o sucesso no mercado. As inovações nas formulações de produtos naturais melhoraram o desempenho, abordando a tradicional troca entre ingredientes naturais e eficácia do produto. À medida que a dinâmica do mercado evoluiu, as marcas convencionais lançaram sub-linhas naturais, enquanto as marcas orgânicas expandiram para categorias convencionais para acessar oportunidades de mercado mais amplas.

Análise Geográfica

A região Norte captura uma participação dominante de 39,54% do mercado em 2025, sublinhando o poder de compra concentrado na Região da Capital Nacional de Delhi e seus centros urbanos vizinhos. Aqui, o aumento da renda disponível e uma inclinação cultural para a experimentação de beleza alimentam um aumento constante na demanda. A infraestrutura de varejo estabelecida do Norte e sua proximidade com os centros de importação garantem acesso rápido a marcas globais e às mais recentes inovações de produtos. Enquanto isso, o Oeste, com uma CAGR projetada de 11,82% até 2031, sinaliza uma mudança na dinâmica de crescimento. O setor financeiro de Mumbai está gerando consumidores afluentes, cada vez mais atraídos por cosméticos premium e de luxo. Esse avanço do Oeste espelha as tendências de urbanização e uma cultura corporativa que abraça investimentos em cuidados pessoais, transcendendo fronteiras de gênero e idade.

O Leste da Índia desafia as suposições demográficas tradicionais, respondendo por mais de um terço das vendas de cosméticos do país, apesar de representar menos de um quarto dos domicílios indianos. Essa anomalia aponta para um maior consumo per capita e uma profunda afinidade cultural com produtos de beleza. As tendências de consumo no Leste destacam o peso das nuances culturais e das normas sociais na impulsão da adoção de cosméticos, sobrepondo-se às meras métricas econômicas. No Sul, o crescimento constante é sustentado por uma combinação de conquistas educacionais e um setor de tecnologia próspero, fomentando uma base de consumidores exigente que prioriza a eficácia e a segurança das marcas. A aplicação da conformidade regulatória regional varia, com as áreas metropolitanas aderindo mais rigorosamente aos padrões da CDSCO. Em contraste, os mercados rurais e semiurbanos enfrentam desafios como prevenção de falsificações e garantia de qualidade. Uma análise mais detalhada da geografia revela que a expansão bem-sucedida do mercado depende de estratégias personalizadas, sintonizadas com nuances culturais, tendências de renda e infraestrutura de varejo, em vez de uma abordagem nacional única para todos. Empresas como a Purplle navegaram habilmente nesse cenário, obtendo quase metade de sua receita de mais de 78 cidades, com foco em localidades de segundo e terceiro nível com renda domiciliar entre Rs 5-30 lakh. Essas dinâmicas regionais ressaltam a importância de alinhar as estratégias de crescimento com insights culturais e comportamentos dos consumidores locais, em vez de depender exclusivamente de dados demográficos.

Cenário Competitivo

O cenário competitivo do mercado de produtos cosméticos indiano é moderadamente fragmentado, com líderes globais como L'Oréal e Estée Lauder competindo contra marcas domésticas ágeis como Sugar Cosmetics e Colorbar. As corporações multinacionais focam na premiumização e na dominância do mercado urbano, aproveitando o patrimônio de marca e as capacidades de inovação, enquanto os players domésticos utilizam insights culturais e acessibilidade para penetrar em cidades de segundo e terceiro nível. Essa estratégia dual fomenta um ambiente competitivo que apresenta oportunidades de consolidação e novos entrantes visando segmentos de consumidores distintos.

A adoção de tecnologia emergiu como um diferenciador crítico neste mercado em evolução. As empresas estão investindo fortemente em personalização impulsionada por IA, experimentações virtuais por realidade aumentada (RA) e soluções de comércio rápido para aprimorar as experiências dos clientes e otimizar as operações. Inovadores digitais como a Nykaa foram pioneiros nesses avanços, permitindo que os consumidores em mercados urbanos e emergentes interajam com os produtos antes da compra. Essa abordagem aumenta a confiança, reduz as barreiras de experimentação e melhora a satisfação do cliente. Além disso, essas tecnologias fornecem insights em tempo real sobre os consumidores, permitindo que as empresas adaptem as ofertas às preferências locais e acelerem a adoção de produtos.

Os arcabouços regulatórios estabelecidos pela Organização Central de Controle de Padrões de Medicamentos (CDSCO) e pelo Bureau de Padrões Indianos (BIS) impõem padrões rigorosos de qualidade e segurança, criando barreiras de entrada que favorecem players estabelecidos com mecanismos robustos de conformidade. Essas regulamentações protegem os interesses dos consumidores e mantêm a integridade do mercado. As empresas que se concentram na educação do consumidor e na expansão do varejo organizado em cidades de segundo e terceiro nível mal atendidas podem desbloquear um potencial de crescimento significativo. Além disso, as marcas que enfatizam sustentabilidade, fornecimento ético e soluções personalizadas estão bem posicionadas para obter vantagens competitivas no setor de produtos cosméticos em rápido crescimento da Índia.

Líderes da Indústria de Produtos Cosméticos da Índia

L'Oréal SA

The Estée Lauder Companies Inc.

Unilever PLC

FSN E-Commerce Ventures Ltd (Nykaa)

Vellvette Lifestyle Pvt. Ltd. (Sugar Cosmetics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A marca de beleza de Rihanna, Fenty, firmou uma parceria exclusiva com a Reliance Retail. Essa colaboração permitiu o lançamento das linhas de maquiagem e cuidados com a pele da Fenty na Sephora India e na Tira Beauty. Os produtos Fenty Beauty e Fenty Skin tornaram-se disponíveis tanto online quanto nas 50 lojas da Tira Beauty e da Sephora India em 16 cidades.

- Abril de 2025: Ananya Birla lançou a LOVETC, uma nova marca de produtos cosméticos, marcando a entrada mais profunda do Grupo Aditya Birla no mercado cosmético em rápido crescimento da Índia. Inicialmente, os consumidores podiam acessar a LOVETC em sua plataforma dedicada de venda direta ao consumidor e na loja online da Nykaa. Além disso, a marca delineou planos para uma expansão gradual no varejo, visando 200 lojas em 20 cidades proeminentes da Índia.

- Fevereiro de 2025: Pradeep Banerjee, ex-diretor executivo da Hindustan Unilever, e Nabeel Kadri, fundador da agência de endosso de celebridades Median, introduziram a 'Hyue', uma marca premium de produtos cosméticos projetada para atender às preferências dos consumidores indianos. A Hyue iniciou suas operações de varejo com uma plataforma de comércio eletrônico de venda direta ao consumidor, visando compradores em toda a Índia. A linha inicial de cosméticos da marca incluía batons líquidos, esmaltes em gel, tratamentos para lábios e óleos labiais, todos veganos e livres de crueldade animal.

Escopo do Relatório do Mercado de Produtos Cosméticos da Índia

O cosmético é aplicado para disfarçar imperfeições e realçar as características naturais de alguém, como as sobrancelhas e os cílios.

O mercado de cosméticos da Índia é segmentado por tipo de produto e canal de distribuição. O mercado é segmentado por tipo de produto em cosméticos coloridos e produtos de estilização e coloração capilar. O segmento de cosméticos coloridos é ainda subdividido em produtos de maquiagem facial, para olhos, para lábios e para unhas. O segmento de produtos de estilização e coloração capilar é ainda bifurcado em colorações capilares e produtos de estilização capilar. O mercado é segmentado por canal de distribuição em supermercados/hipermercados, lojas especializadas, farmácias/drogarias, lojas de varejo online e outros canais de distribuição.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD).

| Produtos de Maquiagem Facial | Base e Corretivo | Pó Compacto e Prensado |

| Blush e Iluminador | ||

| Outros | ||

| Produtos de Maquiagem para Olhos | Kohl e Kajal | |

| Delineador | ||

| Rímel | ||

| Outros | ||

| Produtos de Maquiagem para Lábios | Batons | |

| Gloss Labial | ||

| Outros | ||

| Produtos de Maquiagem para Unhas | Esmalte | |

| Removedor de Esmalte | ||

| Por Categoria | Massa | |

| Luxo | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Farmácias/Drogarias | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Natureza | Convencional | |

| Natural/Orgânico | ||

| Por Região | Leste | |

| Oeste | ||

| Norte | ||

| Sul | ||

| Por Tipo de Produto | Produtos de Maquiagem Facial | Base e Corretivo | Pó Compacto e Prensado |

| Blush e Iluminador | |||

| Outros | |||

| Produtos de Maquiagem para Olhos | Kohl e Kajal | ||

| Delineador | |||

| Rímel | |||

| Outros | |||

| Produtos de Maquiagem para Lábios | Batons | ||

| Gloss Labial | |||

| Outros | |||

| Produtos de Maquiagem para Unhas | Esmalte | ||

| Removedor de Esmalte | |||

| Por Categoria | Massa | ||

| Luxo | |||

| Por Canal de Distribuição | Supermercados/Hipermercados | ||

| Farmácias/Drogarias | |||

| Lojas Especializadas | |||

| Lojas de Varejo Online | |||

| Outros Canais de Distribuição | |||

| Por Natureza | Convencional | ||

| Natural/Orgânico | |||

| Por Região | Leste | ||

| Oeste | |||

| Norte | |||

| Sul | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de produtos cosméticos da Índia deve crescer até 2031?

O mercado está projetado para crescer de USD 2,09 bilhões em 2026 para USD 3,50 bilhões até 2031, registrando uma CAGR de 10,85%.

Qual tipo de produto detém a maior participação atualmente?

A maquiagem para lábios domina com uma participação de 36,12% em 2025, impulsionada pela alta aceitação cultural e pelo uso cotidiano.

Qual canal está se expandindo mais rapidamente?

O varejo online, já com 30,95% de participação, avança a uma CAGR de 11,15% devido à ampla variedade, conveniência e entrega rápida.

Por que o segmento premium está ganhando impulso?

O aumento da renda disponível e o posicionamento de luxo acessível estão impulsionando os cosméticos premium e de luxo a uma CAGR de 12,55% até 2031.

Página atualizada pela última vez em: