Tamanho e Participação do Mercado de Lubrificantes da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

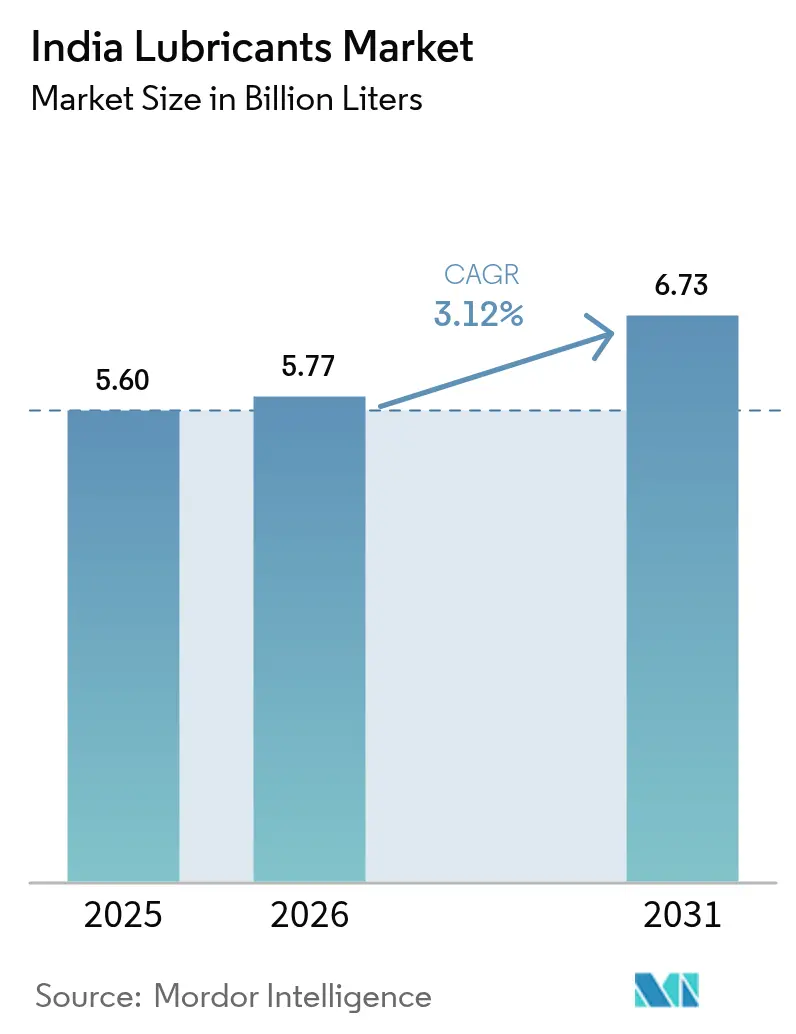

| Tamanho do mercado no ano base (2025) | 5.60 Bilhões de litros |

| Volume do Mercado (2026) | 5.77 Bilhões de litros |

| Volume do Mercado (2031) | 6.73 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes da Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Lubrificantes da Índia cresça de 5,60 bilhões de litros em 2025 para 5,77 bilhões de litros em 2026 e está previsto para atingir 6,73 bilhões de litros até 2031 a um CAGR de 3,12% no período 2026-2031. Uma frota de veículos robusta, a expansão da produção industrial e uma mudança decisiva em direção a formulações de grau premium sustentam esse crescimento. A inovação em produtos sintéticos, regulamentações mais rígidas de BS-VI e CAFE, e a implantação de soluções digitais de monitoramento de condições incentivam vendas de maior valor agregado, mesmo com a mobilidade elétrica ganhando impulso. A automação industrial está ampliando a demanda por fluidos de precisão em usinagem, sistemas hidráulicos e caixas de engrenagens, enquanto operadores de frotas organizadas adotam manutenção preditiva, sustentando volumes apesar dos intervalos de troca mais longos. A intensidade competitiva continua a aumentar à medida que refinadores domésticos aproveitam o alcance do varejo e marcas multinacionais posicionam portfólios premium para capturar o mix de usuários finais em evolução.

Principais Conclusões do Relatório

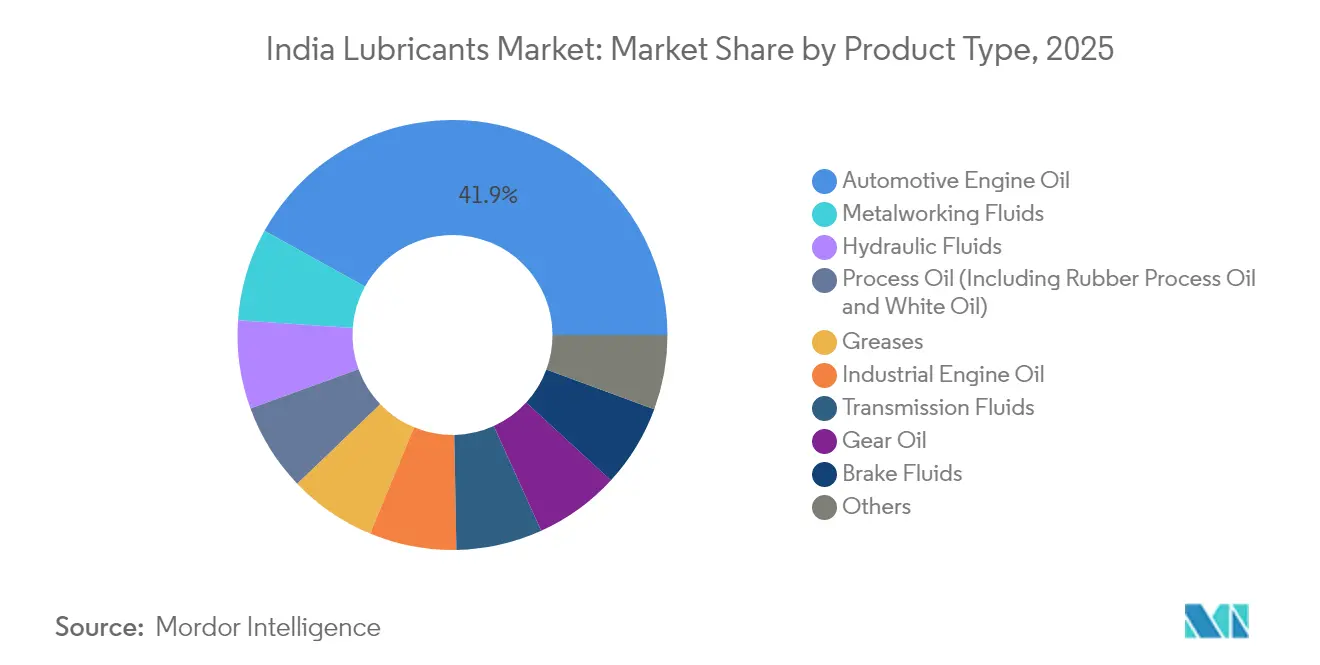

- Por tipo de produto, o óleo de motor automotivo representou 41,95% da participação do mercado de lubrificantes da Índia em 2025, enquanto os fluidos de usinagem devem se expandir a um CAGR de 5,29% até 2031.

- Por setor de usuário final, o automotivo liderou com 54,15% de participação na receita em 2025 e está projetado para registrar o CAGR mais rápido de 5,16% até 2031.

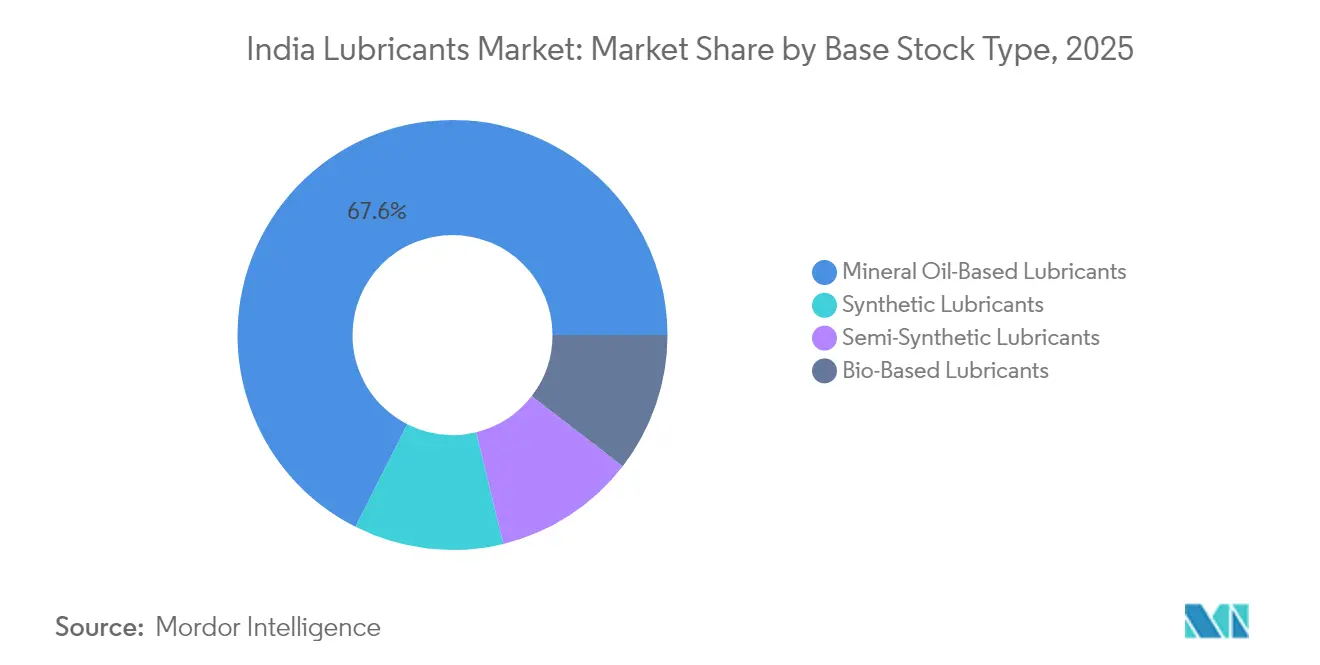

- Por tipo de óleo base, os graus à base de óleo mineral representaram 67,55% do tamanho do mercado de lubrificantes da Índia em 2025, e as alternativas sintéticas estão avançando a um CAGR de 4,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Frota de Veículos e Quilometragem Percorrida | +0.8% | Nacional, concentrado em Maharashtra, Gujarat, Tamil Nadu | Médio prazo (2-4 anos) |

| Crescimento da Produção Industrial sob o "Make in India" | +0.6% | Nacional, com polos industriais nos estados ocidentais e meridionais | Longo prazo (≥ 4 anos) |

| Normas BS-VI e CAFE Impulsionando Lubrificantes Premium | +0.4% | Implementação nacional, mercados urbanos liderando a adoção | Curto prazo (≤ 2 anos) |

| Rápida Expansão da Frota de GNC Demanda Óleos de Motor Dedicados | +0.3% | Centros urbanos, corredores de transporte comercial | Médio prazo (2-4 anos) |

| Monitoramento Digital de Condições Viabilizando Trocas Preditivas de Lubrificantes | +0.2% | Polos industriais, operadores de frotas organizadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Frota de Veículos e Quilometragem Percorrida

As adições de capacidade de veículos de passeio nos estados ocidentais estão impulsionando a demanda sustentada por lubrificantes, mesmo com a eletrificação se acelerando. As frotas comerciais acumulam maior quilometragem anual devido à logística do comércio eletrônico e às melhorias nas rodovias, o que aumenta a frequência de substituição de lubrificantes. Os operadores de frotas organizadas dependem de telemática para programar trocas de óleo que protegem os motores enquanto minimizam o tempo de inatividade, reforçando a preferência por sintéticos premium. A participação de 54,72% do segmento automotivo em 2024 ilustra essa âncora central de demanda. As frotas envelhecidas de motocicletas e veículos comerciais leves também impulsionam os volumes de óleo mineral e mantêm uma ampla base de clientes nos mercados rurais.

Crescimento da Produção Industrial sob o "Make in India"

Os incentivos governamentais à manufatura continuam a canalizar capital para polos de produtos químicos, metais e maquinário pesado em Gujarat, Maharashtra e Tamil Nadu. O aumento da utilização da capacidade eleva o consumo de fluidos hidráulicos, óleos de engrenagem e lubrificantes para compressores. O crescimento da usinagem de precisão em plantas automotivas e aeroespaciais impulsiona um CAGR de 5,51% nos fluidos de usinagem, particularmente óleos de corte puros projetados para brocheamento e retificação de carboneto. O investimento em complexos petroquímicos expande a demanda por óleos de turbina e compressor que operam em altas temperaturas. A preferência por formulações específicas para cada aplicação apoia a migração de graus de commodities para sintéticos orientados ao desempenho, que prolongam os intervalos de troca e limitam paralisações não planejadas.

Normas BS-VI e CAFE Impulsionando Lubrificantes Premium

A aplicação nacional dos padrões de emissão de escapamento BS-VI e metas mais rígidas de eficiência de combustível exigem óleos de baixa viscosidade 0W-20 e 5W-30 com pacotes de aditivos avançados. Essas regulamentações explicam o CAGR de 4,48% registrado pelos lubrificantes sintéticos, apesar da dominância de 68,12% dos graus minerais. Os fabricantes de equipamentos originais recomendam sintéticos de troca prolongada para preservar conversores catalíticos e filtros de partículas, estimulando maiores realizações unitárias para os misturadores de lubrificantes. Os formuladores incorporam modificadores de atrito e química antidesgaste que mantêm a estabilidade do filme de óleo nas temperaturas elevadas de motor comuns aos ciclos de condução indianos. À medida que os produtos conformes exigem prêmios de preço, os fornecedores com capacidade de pesquisa e teste ganham vantagem competitiva.

Rápida Expansão da Frota de GNC Demanda Óleos de Motor Dedicados

As frotas de ônibus urbanos e veículos de entrega intraurbana estão migrando para gás natural comprimido, que queima a temperaturas mais altas do que a gasolina e exerce maior estresse sobre válvulas e anéis de pistão. O MAK CNG Plus da Bharat Petroleum e outras formulações dedicadas oferecem estabilidade térmica aprimorada e resistência à oxidação, essenciais para esses motores[1]Bharat Petroleum Corporation Limited, "Parceria com MAK," bpcl.in. Os gestores de frotas aceitam preços mais elevados dos produtos porque o custo operacional total diminui quando os motores funcionam de forma mais limpa e os intervalos de troca de óleo se prolongam. Essa demanda especializada diversifica a receita e amortece parcialmente qualquer queda futura nos volumes tradicionais de diesel. A premiumização também fomenta a fidelidade à marca entre os operadores de frotas que valorizam o suporte técnico e as garantias de desempenho contínuo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Óleo Base e Aditivos | -0.5% | Nacional, afetando todos os segmentos do mercado | Curto prazo (≤ 2 anos) |

| Adoção Acelerada de Veículos Elétricos Reduzindo a Demanda por Lubrificantes para Motores de Combustão Interna | -0.4% | Centros urbanos, expandindo-se para cidades de segundo nível | Médio prazo (2-4 anos) |

| Dependência de Importações de Óleos Base do Grupo III/IV | -0.3% | Nacional, afetando particularmente os segmentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Óleo Base e Aditivos

Os óleos base do Grupo I constituem uma parcela significativa de muitas misturas acabadas, de modo que as oscilações nos preços do petróleo bruto rapidamente corroem as margens dos misturadores. A Índia está ampliando sua capacidade doméstica de óleo base, mas os estoques premium do Grupo III e IV ainda precisam ser importados, deixando os formuladores expostos a flutuações cambiais e picos de frete[2]Banco Mundial, "Perspectivas dos Mercados de Commodities de Abril de 2025," worldbank.org. Os pacotes de aditivos, particularmente dispersantes e modificadores de atrito utilizados em sintéticos conformes ao BS-VI, também enfrentam interrupções na cadeia de suprimentos durante eventos globais. Os misturadores regionais menores têm dificuldade em manter estoques de reserva e podem ceder participação de mercado para refinadores integrados que gerenciam a volatilidade das matérias-primas de forma mais eficaz. Ajustes frequentes de preços podem levar usuários sensíveis ao custo a optarem por produtos de grau inferior ou a prolongarem os intervalos de troca, reduzindo o crescimento de volume de curto prazo para o mercado de lubrificantes da Índia.

Adoção Acelerada de Veículos Elétricos Reduzindo a Demanda por Lubrificantes para Motores de Combustão Interna

As metas governamentais visam 30% de penetração elétrica em carros de passeio até 2030, o que poderia reduzir o volume de óleo de motor automotivo. Os trens de força elétricos eliminam a lubrificação do cárter e frequentemente utilizam transmissões seladas com menor demanda por fluidos. No entanto, as plataformas elétricas introduzem novas necessidades de fluidos de gerenciamento térmico e graxas especiais para rolamentos de motores e pacotes de baterias. Os fornecedores de lubrificantes estão realocando orçamentos de pesquisa para esses segmentos enquanto expandem seus portfólios industriais para equilibrar o provável declínio de longo prazo na demanda por óleos para motores de combustão interna. Durante a transição, o crescimento paralelo em veículos híbridos e uma frota legada considerável devem manter o mercado de lubrificantes da Índia em expansão, embora em ritmo moderado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto – Óleos de Motor Sustentam os Volumes Enquanto os Fluidos de Usinagem Superam

O óleo de motor automotivo deteve 41,95% da participação do mercado de lubrificantes da Índia em 2025, refletindo a grande frota de veículos em circulação no país e o ambiente operacional empoeirado que acelera a degradação do óleo. O tráfego intenso e as altas temperaturas ambientes encurtam os intervalos de troca, consolidando compras recorrentes para carros de passeio, caminhões comerciais e motocicletas. Os óleos de motor industrial sustentam grupos geradores a diesel, equipamentos de terraplanagem e motores marítimos que movimentam as operações portuárias, fornecendo uma base estável para altos volumes. Os óleos de transmissão e engrenagem acompanham o aumento na produção de veículos, enquanto as graxas protegem rolamentos em maquinário pesado, mantendo um mix de produtos equilibrado.

Os fluidos de usinagem estão projetados para crescer a um CAGR de 5,29%, o mais rápido entre todas as categorias, impulsionados pelo aumento da usinagem de precisão para componentes automotivos e aeroespaciais. Os óleos de corte puros oferecem lubrificação superior e dissipação de calor em fresamento de engrenagens e brocheamento, enquanto os óleos solúveis protegem as ferramentas durante a fresagem de alumínio em alta velocidade. Os óleos de processo para borracha e brancos atendem às aplicações de pneus e alimentos, com normas regulatórias de pureza viabilizando preços premium. Os requisitos de fluido de freio permanecem estáveis porque mesmo os sistemas de frenagem regenerativa mantêm circuitos hidráulicos para funções de emergência e estacionamento. Coletivamente, essas tendências elevam os fluidos especiais como alavanca estratégica de crescimento dentro do mercado de lubrificantes da Índia.

Por Setor de Usuário Final – Automotivo Domina Enquanto a Diversificação Industrial se Acelera

O setor automotivo contribuiu com 54,15% para o tamanho do mercado de lubrificantes da Índia em 2025, e também está previsto para se expandir mais rapidamente a um CAGR de 5,16% até 2031. A posse de veículos de passeio está crescendo nos centros urbanos, impulsionando uma migração para sintéticos de nível intermediário que oferecem maior vida útil. As frotas comerciais, particularmente na logística, requerem óleos de motor a diesel e fluidos de linha de transmissão que suportem ciclos de trabalho intensos. A frota de motocicletas permanece a maior do mundo, onde os óleos minerais econômicos ainda predominam, mas uma mudança gradual para especificações mais elevadas é visível nos canais de serviço organizados.

Os equipamentos pesados na construção, mineração e agricultura são outro usuário fundamental, consumindo fluidos hidráulicos resistentes à contaminação por água e cargas extremas. Os programas de infraestrutura pública estimulam a demanda por lubrificantes para escavadeiras e guindastes, sustentando volumes de base. Os lubrificantes marítimos atendem à extensa costa da Índia, com formulações que atendem aos mandatos da Organização Marítima Internacional para conformidade com combustíveis de baixo teor de enxofre. O setor aeroespacial, embora seja um nicho de mercado, requer graxas ultralimpas e óleos de turbina certificados pela Organização de Pesquisa e Desenvolvimento de Defesa, marcando uma via para diferenciação baseada em tecnologia.

Por Tipo de Óleo Base – Óleos Minerais Mantêm Escala, Sintéticos Capturam Valor

Os óleos base minerais ainda detêm uma participação de 67,55% do tamanho do mercado de lubrificantes da Índia em 2025, devido às suas vantagens de custo e ampla integração com refinarias. Os materiais do Grupo I funcionam bem em motores a diesel legados e bombas agrícolas, onde a acessibilidade frequentemente tem precedência sobre o desempenho. As misturas semissintéticas oferecem melhorias modestas com conteúdo limitado de polialfaolefina, ganhando aceitação em carros de passeio de médio porte e táxis que buscam equilíbrio entre preço e proteção.

Os sintéticos registram o CAGR mais elevado de 4,41%, impulsionados pelas normas de emissão BS-VI e pelos mandatos de abastecimento de fábrica dos fabricantes de equipamentos originais. As formulações do Grupo III e Grupo IV fornecem viscosidade estável em uma ampla faixa de temperatura, melhorando a economia de combustível e prolongando a vida útil do motor. Os estoques de base biológica são incipientes, mas se beneficiam da Regra Ecomark do Bureau de Normas Indianas de 2024, que recompensa credenciais de biodegradabilidade em usos ambientalmente sensíveis. À medida que os usuários finais avaliam o custo total em relação ao tempo de atividade, os sintéticos estão posicionados para expandir sua participação no mercado de lubrificantes da Índia.

Análise Geográfica

O oeste da Índia, liderado por Maharashtra e Gujarat, abriga plantas de montagem automotiva agrupadas da Tata Motors, Maruti Suzuki e Hyundai, tornando a região o maior centro de consumo individual de óleos de motor e de processo. A infraestrutura portuária, as siderúrgicas e os complexos petroquímicos acrescentam maior demanda por lubrificantes de turbina e compressor, consolidando o foco dos fornecedores nesse corredor. Os postos de serviço aqui estocam graus de especificação mais elevada 0W-20 e 5W-30, exigidos pelas garantias de fábrica, o que acelera a penetração de produtos premium.

Tamil Nadu está emergindo como um bastião meridional com cadeias de suprimentos integradas que abrangem forjamento de componentes, montagem de veículos e construção naval. A demanda cresce em óleos de motor, fluidos hidráulicos e fluidos de usinagem à medida que as plantas ampliam as exportações. O alcance do canal organizado apoia a diversificação do mix de produtos, incluindo sintéticos para carros de passeio e abastecimento de fábrica para novos veículos de energia.

Os estados do norte, como Haryana e Uttar Pradesh, contribuem com volumes consideráveis por meio de equipamentos agrícolas e uma frota crescente de veículos comerciais leves. Embora a visibilidade das marcas permaneça fragmentada fora das grandes cidades, iniciativas rurais como as revendas em nível de taluka da BPCL estão ampliando o acesso a produtos genuínos. Os estados do leste e nordeste atualmente ficam atrás no consumo; no entanto, a expansão da infraestrutura sob a política de Regiões de Investimento em Petróleo, Produtos Químicos e Petroquímicos deve impulsionar a adoção de lubrificantes a longo prazo.

Cenário Competitivo

As refinadoras estatais utilizam suas extensas redes de varejo de combustíveis para distribuir lubrificantes de marca em mais de 70.000 postos de abastecimento em todo o país. A integração a jusante as protege da volatilidade dos preços do óleo base e apoia preços agressivos nos graus minerais. As multinacionais contra-atacam com sintéticos premium, alianças globais com fabricantes de equipamentos originais e plataformas de serviços digitais que prometem disponibilidade de frota e redução do custo total de propriedade. A regulamentação também remodela a concorrência. O rótulo ambiental Ecomark de 2024 eleva as barreiras de formulação, favorecendo os incumbentes com ativos de pesquisa e desenvolvimento capazes de certificar baixa toxicidade e alta biodegradabilidade. Os misturadores menores sem ciência de aditivos ou laboratórios de qualidade rigorosos podem recuar para mercados não organizados ou se consolidar. No geral, a rivalidade deve se intensificar à medida que as empresas disputam participação dentro do crescente, porém em evolução, mercado de lubrificantes da Índia.

Líderes do Setor de Lubrificantes da Índia

Indian Oil Corporation Limited

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Shell India lançou seu óleo de motor premium reformulado, Shell Helix Ultra, adaptado para se alinhar ao avançado Padrão API SQ de 2025. A empresa também introduziu um novo e marcante design de embalagem para sua linha de lubrificantes Shell Helix, enfatizando uma estética contemporânea.

- Junho de 2025: A Mahindra concedeu o contrato de Abastecimento de Serviço de Pós-venda à PETRONAS Lubricants (PLIPL), subsidiária da PETRONAS Lubricants International (PLI). Esse movimento fortalece a presença da PLIPL no setor de lubrificantes automotivos da Índia. Como parte do acordo, a PLIPL torna-se a distribuidora exclusiva dos fluidos veiculares da marca Maximile, incluindo óleos de motor, óleos de transmissão, óleos de eixo e fluidos de direção.

Escopo do Relatório do Mercado de Lubrificantes da Índia

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagem |

| Fluidos de Freio |

| Fluidos Hidráulicos |

| Graxas |

| Óleo de Processo (Incluindo Óleo de Processo para Borracha e Óleo Branco) |

| Fluidos de Usinagem |

| Óleo de Turbina |

| Óleo para Transformadores |

| Outros Tipos de Produto |

| Automotivo | Veículos de Passeio |

| Veículos Comerciais | |

| Motocicletas | |

| Marítimo | |

| Aeroespacial | |

| Equipamentos Pesados | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Usinagem | |

| Têxteis | |

| Petróleo e Gás | |

| Outros Setores de Uso Final |

| Lubrificantes à Base de Óleo Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes de Base Biológica |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagem | ||

| Fluidos de Freio | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Óleo de Processo (Incluindo Óleo de Processo para Borracha e Óleo Branco) | ||

| Fluidos de Usinagem | ||

| Óleo de Turbina | ||

| Óleo para Transformadores | ||

| Outros Tipos de Produto | ||

| Por Setor de Usuário Final | Automotivo | Veículos de Passeio |

| Veículos Comerciais | ||

| Motocicletas | ||

| Marítimo | ||

| Aeroespacial | ||

| Equipamentos Pesados | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Usinagem | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outros Setores de Uso Final | ||

| Por Tipo de Óleo Base | Lubrificantes à Base de Óleo Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes de Base Biológica | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lubrificantes da Índia em 2026?

Espera-se que o mercado atinja 5,77 bilhões de litros em 2026 e está projetado para alcançar 6,73 bilhões de litros até 2031.

Qual segmento detém a maior participação no mercado de lubrificantes da Índia atualmente?

O óleo de motor automotivo permanece o segmento líder, representando uma participação de 41,95% em 2025.

Qual é o CAGR previsto para a demanda por lubrificantes automotivos?

Espera-se que as aplicações automotivas cresçam a um CAGR de 5,16% até 2031.

Por que os lubrificantes sintéticos estão ganhando força?

As regulamentações BS-VI e CAFE, os intervalos de troca mais longos e as recomendações dos fabricantes de equipamentos originais estão impulsionando a demanda por sintéticos, que estão projetados para registrar um CAGR de 4,41%.

Qual região consome mais lubrificantes na Índia?

O oeste da Índia, particularmente Maharashtra e Gujarat, lidera no consumo devido aos seus densos polos automotivos e industriais.

Como os veículos elétricos afetarão a demanda por lubrificantes?

Os veículos elétricos reduzirão os volumes de óleo de motor ao longo do tempo, mas criam novas necessidades de fluidos de gerenciamento térmico e graxas especiais que compensam parte do declínio.

Página atualizada pela última vez em: