Tamanho e Participação do Mercado de Riquixás Elétricos da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

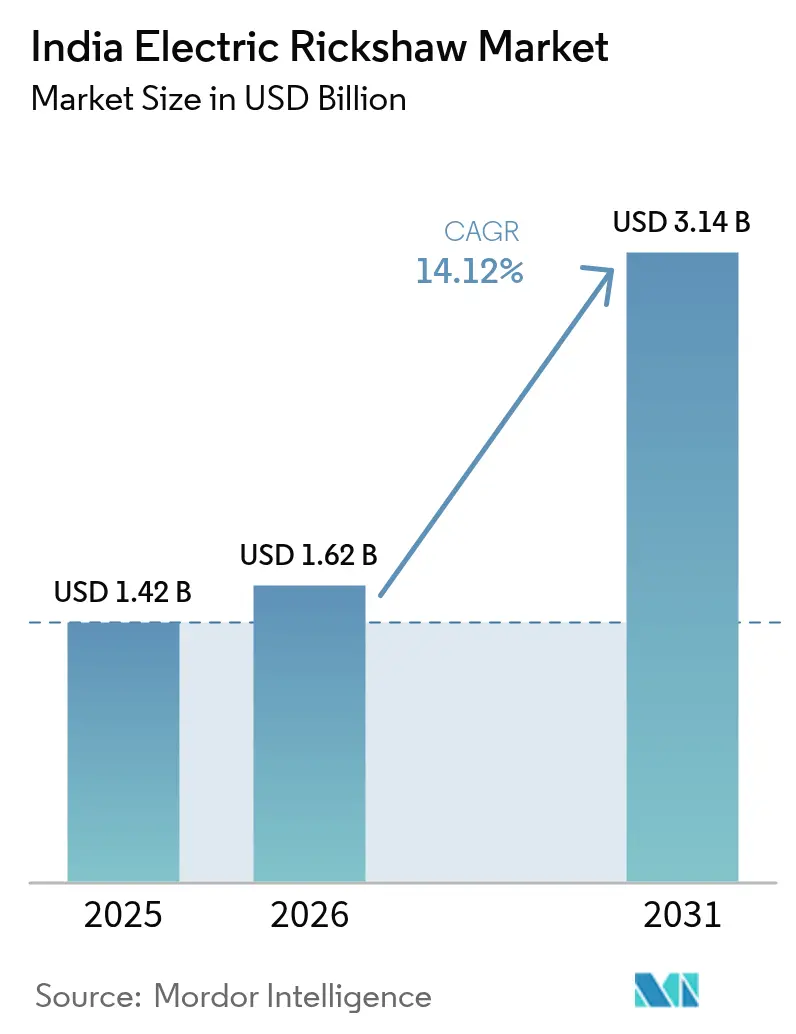

| Tamanho do mercado no ano base (2025) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.12% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Riquixás Elétricos da Índia por Mordor Intelligence

O tamanho do mercado de riquixás elétricos indiano foi avaliado em USD 1,42 bilhão em 2025 e estima-se que cresça de USD 1,62 bilhão em 2026 para atingir USD 3,14 bilhões até 2031, a uma CAGR de 14,12% durante o período de previsão (2026-2031). Esta expansão acelerada reflete incentivos governamentais, políticas estaduais agressivas, crescente demanda do comércio eletrônico e metas elevadas de qualidade do ar urbano. A dominância dos transportadores de passageiros, a forte economia de reciclagem das baterias de chumbo-ácido e a rápida migração da logística do comércio eletrônico para variantes de carga elétrica sustentam o impulso de volume. Avanços paralelos em química de baterias, modelos de financiamento modulares e eficiência do trem de força estão ampliando a base total endereçável além das metrópoles de Nível I para cidades de Nível II e Nível III. A rivalidade competitiva se intensifica à medida que fabricantes de equipamentos originais tradicionais, startups inovadoras e montadoras globais comprometem capital e talento de engenharia para capturar a próxima onda de crescimento.[1]"A Índia lidera o mercado de triciclos elétricos com aumento de 20% nas vendas," Agência Internacional de Energia, iea.org

Principais Conclusões do Relatório

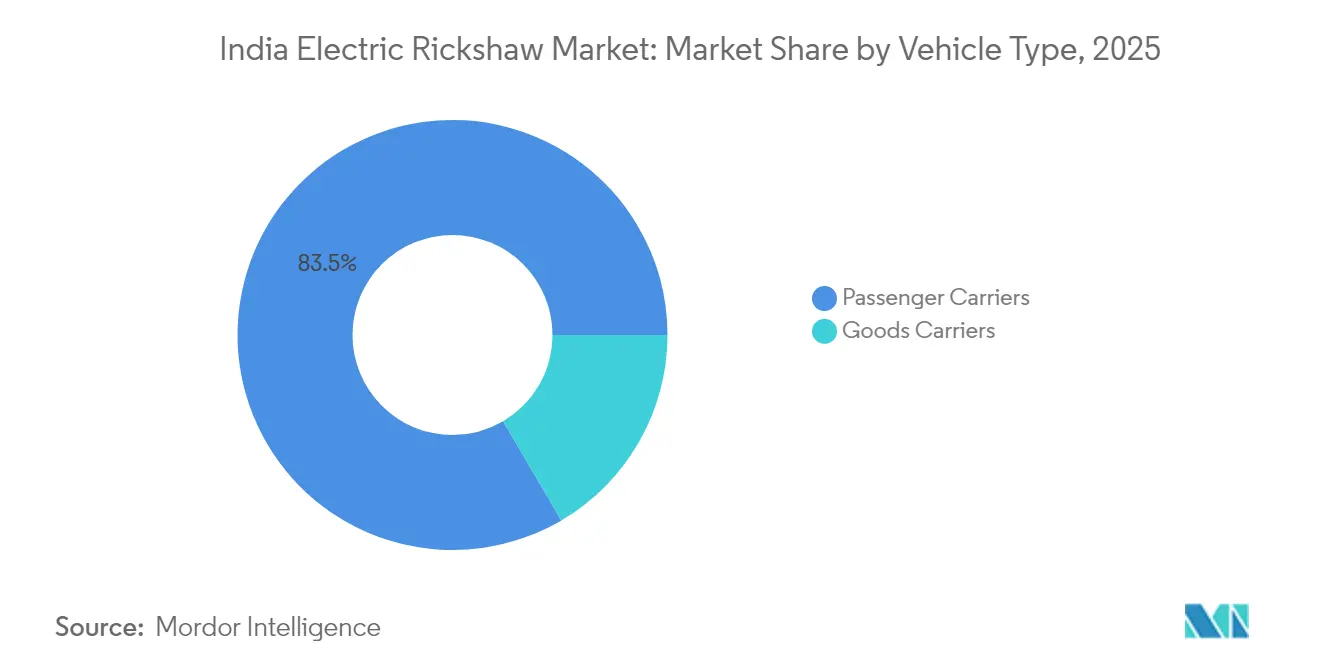

- Por tipo de veículo, os transportadores de passageiros lideraram com 83,45% de participação na receita em 2025, enquanto os transportadores de carga devem se expandir a uma CAGR de 28,10% até 2031.

- Por potência, o segmento de 1–1,5 kW deteve 53,90% da participação do mercado indiano de triciclos elétricos em 2025; acima de 1,5 kW, o mercado avança a uma CAGR de 30,95%.

- Por tipo de bateria, o chumbo-ácido comandou 71,40% da participação do tamanho do mercado indiano de triciclos elétricos em 2025, enquanto o lítio-íon (LFP) deve crescer a uma CAGR de 37,10%.

- Por capacidade de bateria, até 3 kWh representou 61,20% da participação do tamanho do mercado indiano de triciclos elétricos em 2025; a faixa de 3–6 kWh se expandirá a uma CAGR de 33,85% até 2031.

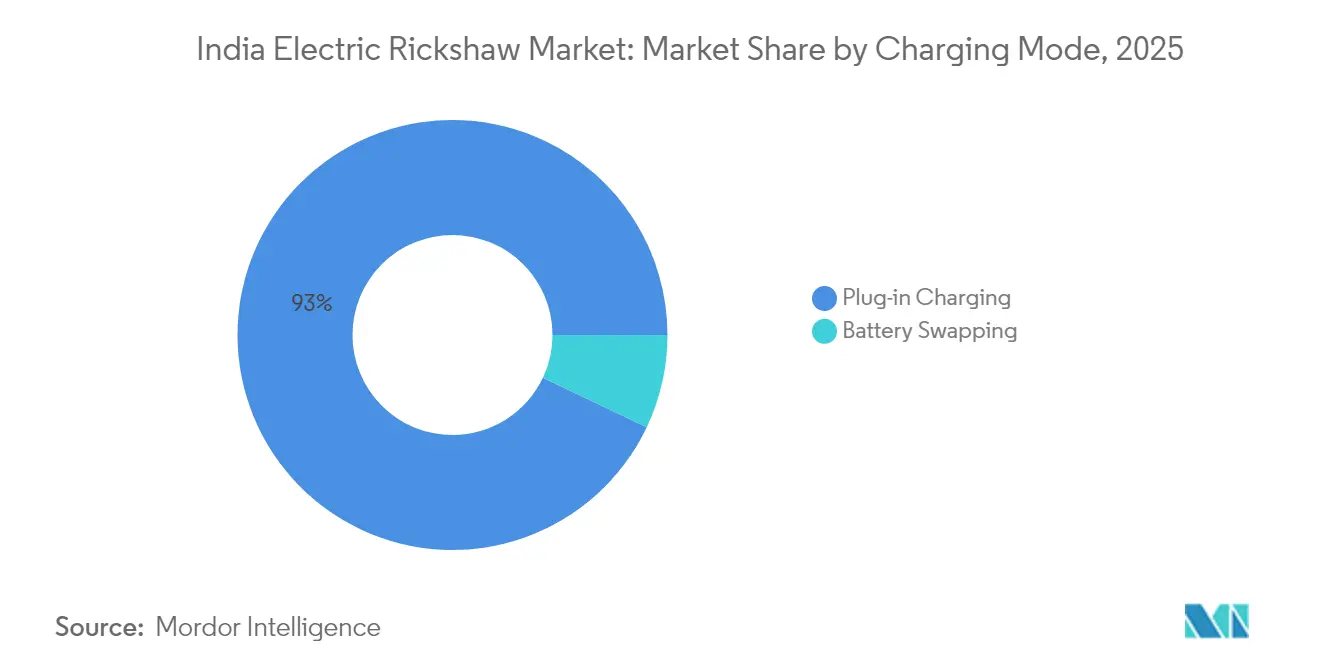

- Por modo de carregamento, o carregamento por cabo dominou com 92,95% de participação em 2025, mas a troca de baterias deve crescer a uma CAGR de 42,30%.

- Por modelo de propriedade, os proprietários-condutores individuais controlaram 87,50% do volume de 2025, enquanto os operadores de frota registram a CAGR mais rápida de 30,10%.

- Por estado, Uttar Pradesh capturou 37,80% das vendas em 2025; Punjab apresenta a maior trajetória de crescimento com CAGR de 27,20%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Riquixás Elétricos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Extensão do FAME-II e incentivos estaduais impulsionando a adoção no Nível II | +2.2% | Pan-Índia, com concentração em cidades de Nível II | Médio prazo (2-4 anos) |

| Demanda por mobilidade compartilhada crescendo em cidades em urbanização | +1.7% | Áreas urbanas e periurbanas em toda a Índia | Médio prazo (2-4 anos) |

| Empresas de comércio eletrônico adotando riquixás elétricos de carga | +1.5% | Cidades metropolitanas, expandindo para cidades de Nível II | Curto prazo (≤ 2 anos) |

| Reciclagem de baterias reduzindo custos de propriedade | +1.3% | Pan-Índia, com maior impacto em mercados consolidados | Médio prazo (2-4 anos) |

| Modelos de Bateria como Serviço reduzindo o investimento inicial | +0.8% | Centros urbanos com redes de carregamento desenvolvidas | Curto prazo (≤ 2 anos) |

| Eliminação progressiva de triciclos a combustão em Delhi-NCR até 2030 | +0.7% | Delhi-NCR, com repercussão em outras regiões metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Extensão do Subsídio FAME-II e Incentivos Estaduais Acelerando a Adoção no Nível II

A continuidade federal entre o programa FAME-II estendido e o Esquema de Promoção da Mobilidade Elétrica 2024 mantém os subsídios por veículo intactos, reduzindo as barreiras de custo de aquisição para condutores fora das principais metrópoles. Os complementos estaduais — que variam de descontos na compra a isenções de imposto sobre circulação de veículos em Maharashtra, Karnataka e Delhi — acumulam economias adicionais, tornando os triciclos elétricos competitivos em preço com os modelos a combustão no ponto de venda. A densidade de subsídios correlaciona-se fortemente com os registros; avaliações revelam um aumento de 46,16% nas vendas para cada elevação de um desvio padrão na intensidade do apoio estadual. Financiadores locais relatam períodos de retorno mais curtos, incentivando uma participação de crédito mais ampla. Em conjunto, essas alavancas fiscais empurram o mercado indiano de triciclos elétricos para grupos de Nível II mais sensíveis ao custo, onde a demanda por transporte informal está em alta.[2]"Impacto dos Subsídios na Adoção de Triciclos Elétricos," IEEFA, ieefa.org

Crescente Demanda por Mobilidade Compartilhada de Última Milha em Cidades em Rápida Urbanização

A crescente rede de cidades de médio porte da Índia depende fortemente de auto-riquixás para preencher as lacunas de primeira e última milha no transporte público. As variantes elétricas reduzem as despesas operacionais para INR 0,50–0,70/km em comparação com INR 3–4/km para gasolina ou GNC, criando um ganho imediato de renda para os proprietários-condutores. Agregadores de mobilidade compartilhada como Uber e Rapido estão integrando riquixás elétricos para atender aos mandatos municipais de ar limpo e à sensibilidade dos passageiros ao preço. A alta utilização diária amplifica a arbitragem de custo de combustível, acelerando o retorno sobre o investimento inicial mais elevado. A reserva digital integrada eleva a produtividade dos ativos, reforçando ainda mais a economia dos operadores e impulsionando a adoção em todo o mercado indiano de triciclos elétricos.

Logística do Comércio Eletrônico Adotando Riquixás Elétricos de Carga para Entregas Intraurbanas

O aumento dos volumes de varejo online exige modos de entrega ágeis e de baixa emissão, capazes de navegar pelo congestionamento urbano e acessar zonas restritas. Os triciclos elétricos de carga oferecem economias de 20–25% por entrega em relação a pequenas vans a diesel, ao mesmo tempo em que atendem às metas de ESG corporativas. Flipkart, Amazon India e plataformas de mercearia estão ampliando frotas dedicadas; o acordo de fornecimento da Bajaj para mais de 1.000 unidades à Flipkart exemplifica a tendência. A otimização de rotas habilitada por telemática aumenta as contagens diárias de entregas, maximizando a receita por veículo. À medida que a demanda do comércio eletrônico se expande para cidades secundárias, os compromissos das plataformas garantem visibilidade de volume plurianual para os fabricantes de equipamentos originais.

Ecossistema de Reciclagem de Baterias de Chumbo-Ácido Reduzindo o Custo Total de Propriedade

Uma cadeia de suprimentos quase em circuito fechado recupera 99% do chumbo de baterias usadas, monetizando o valor ao fim da vida útil e reduzindo o preço de compra inicial. Os recicladores locais pagam taxas competitivas de recompra, comprimindo efetivamente os custos do ciclo de vida do armazenamento de energia. Como 60% da demanda indiana de chumbo-ácido já atende ao transporte, os canais de coleta são maduros e bem distribuídos. Para proprietários-condutores com restrições de caixa, o valor residual previsível sustenta a confiança no financiamento e parcelas mensais gerenciáveis. Até que os preços do lítio-íon caiam ainda mais, esse dividendo de reciclagem assegura a vantagem de volume do chumbo-ácido no mercado indiano de triciclos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento informal limitando as compras dos condutores | -2.1% | Pan-Índia, mais grave em áreas rurais | Médio prazo (2-4 anos) |

| Lento lançamento de padrões de bateria dificultando a interoperabilidade | -2.0% | Centros urbanos com múltiplos operadores de troca de baterias | Médio prazo (2-4 anos) |

| Preocupações com segurança do chassi em estradas rurais | -1.7% | Áreas rurais e semiurbanas com infraestrutura viária precária | Médio prazo (2-4 anos) |

| Baterias de chumbo-ácido de baixa qualidade provenientes de fornecimento não organizado | -1.3% | Cidades de Nível II e Nível III | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Canais de Financiamento Fragmentados e Informais Restringindo as Compras dos Condutores

A falta de linhas de crédito em escala mantém as taxas de juros efetivas elevadas e as relações empréstimo-valor baixas, reduzindo a adoção entre condutores independentes cuja subsistência depende das receitas diárias de tarifas. As percepções de risco tecnológico levam muitos credores a tratar as variantes elétricas como ativos não padronizados, restringindo as linhas de crédito apesar dos menores custos operacionais. Agiotas informais preenchem a lacuna, mas cobram taxas punitivas, corroendo os benefícios do custo total de propriedade. Instituições de financiamento para o desenvolvimento defendem pools de financiamento combinado para desalavancagem do crédito ao varejo, mas a implementação permanece lenta fora das principais cidades. Enquanto os bancos convencionais não normalizarem a subscrição para triciclos elétricos, o crescimento ficará aquém do potencial nos segmentos mais sensíveis à acessibilidade inicial.

Preocupações com a Integridade do Chassi em Estradas Rurais

Superfícies de estrada irregulares e sobrecarga expõem limitações estruturais em modelos de baixo custo, alimentando a apreensão dos passageiros e prêmios de seguro mais elevados. Pesquisas destacam instabilidade, proteção limitada em colisões e medo de capotamento, especialmente entre mulheres e passageiros mais idosos. Como uma parcela considerável da produção vem de montadores de pequena escala, a adesão a padrões estruturais uniformes é inconsistente. As agências de financiamento incorporam o risco de acidentes na precificação dos empréstimos, restringindo ainda mais o fluxo de crédito. A certificação de segurança harmonizada e instalações de teste localizadas poderiam dissipar essas preocupações, mas o progresso permanece desigual entre os estados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Transportadores de Carga Aproveitam os Ventos Favoráveis do Comércio Eletrônico

A participação do mercado de riquixás elétricos da Índia é atualmente dominada pelo segmento de transportadores de passageiros, que representou 83,45% das vendas em unidades em 2025, consolidando seu papel como espinha dorsal da mobilidade compartilhada intraurbana. Rotas urbanas densas e utilização ao longo de todo o dia permitem que os condutores explorem os custos de energia de centavos por quilômetro, reforçando a resiliência do segmento. Os transportadores de carga, no entanto, registram a CAGR mais rápida de 28,10% à medida que o varejo online impulsiona a demanda por entregas de última milha ágeis e sem emissões. Amazon India, Flipkart e players de comércio rápido estão formalizando pipelines de aquisição com fabricantes de equipamentos originais estabelecidos, garantindo crescimento de volume previsível. Designs específicos para cada segmento, como carrocerias refrigeradas, ampliam os mercados endereçáveis na distribuição de alimentos e produtos farmacêuticos. Classificações de carga útil mais elevadas e integração de telemática tornam os riquixás elétricos de carga uma peça essencial dos planos futuros de logística urbana.

Em termos de volume absoluto, as variantes de passageiros continuarão a dominar o mercado indiano de triciclos elétricos, mas a contribuição de valor das unidades de carga aumentará de forma constante por meio de combinações de especificações premium. Isenções fiscais para veículos comerciais e hubs dedicados de microfulfillment em cidades de Nível II elevarão a penetração acumulada de carga. À medida que as taxas de congestionamento urbano se intensificam, os operadores de frete preferirão triciclos elétricos a caminhões leves, consolidando o potencial de longo prazo do segmento.

Por Potência: Motorizações de Alta Potência Desbloqueiam Casos de Uso Premium

A participação do mercado de riquixás elétricos da Índia por potência foi liderada pelo segmento de motor de 1–1,5 kW, que representou 53,90% da demanda total em 2025. Esta faixa de potência fornece torque suficiente para a condução urbana com paradas e partidas frequentes, ao mesmo tempo em que conserva a vida útil da bateria, tornando-a ideal para operações típicas de passageiros. Os operadores valorizam sua oferta equilibrada — custo inicial acessível com autonomia prática — especialmente em ciclos de uso urbano de alta utilização.

Em contraste, os trens de força com potência acima de 1,5 kW estão testemunhando o crescimento mais rápido no mercado de riquixás elétricos da Índia, expandindo-se a uma CAGR de 30,95% à medida que as demandas de carga útil e os requisitos de manejo em rampas aumentam. O segmento está se beneficiando de avanços nas tecnologias de eixo elétrico, incluindo controladores de motor integrados e invólucros com classificação IP, que aumentam a durabilidade durante as intensas condições de monção da Índia e elevam a confiança das frotas.

A faixa de maior potência suporta carga refrigerada, estações de montanha com rampas íngremes e categorias premium de transporte por aplicativo que exigem tempos de viagem mais rápidos. Os fornecedores de componentes estão localizando ímãs e estatores, reduzindo o conteúdo importado e estabilizando os preços. À medida que a economia unitária melhora, o tamanho do mercado indiano de triciclos elétricos para a classe acima de 1,5 kW deve ampliar sua participação na receita, inaugurando uma nova camada de competitividade focada no desempenho, e não apenas no custo.

Por Tipo de Bateria: A Química LFP Perturba a Dominância Legada

As baterias de chumbo-ácido retiveram 71,40% de participação em 2025 devido ao baixo custo de entrada e ao robusto valor de reciclagem. A familiaridade entre os mecânicos de bairro e a abundância de peças de reposição de segunda mão mantêm o tempo de inatividade para manutenção mínimo. No entanto, a tolerância limitada à profundidade de descarga encurta a autonomia no mundo real, gerando ciclos de carregamento de vários dias que reduzem a receita. A queda nos preços das células e as melhores credenciais de segurança estão impulsionando os pacotes de lítio-íon LFP, agora a química de crescimento mais rápido com uma CAGR de 37,10%. A montagem doméstica de células sob o esquema de Incentivo Vinculado à Produção estreita ainda mais as diferenças de custo.

A estabilidade térmica, a vida útil mais longa dos ciclos e a maior capacidade utilizável oferecem aos operadores mais viagens por carga, aumentando diretamente os ganhos. Os fabricantes de equipamentos originais combinam pacotes LFP com sistemas avançados de gerenciamento de baterias que emitem alertas de manutenção preditiva, reduzindo falhas inesperadas. À medida que os termos de garantia se ampliam, os financiadores estão reavaliando os valores residuais, expandindo os prazos dos empréstimos. A inclinação da participação do mercado indiano de triciclos elétricos em direção ao LFP se acelerará quando os formatos padronizados de células desbloquearem a interoperabilidade de troca.

Por Capacidade de Bateria: Pacotes de Médio Alcance Atingem o Ponto Ideal de Custo-Desempenho

Os pacotes de até 3 kWh dominaram com 61,20% das instalações de 2025, adequados para ciclos de uso urbano de 80–90 km. Sua menor massa suporta chassi mais leves e reduz o desgaste dos pneus, atraindo proprietários-condutores independentes. No entanto, rotas mais longas para passageiros periurbanos e hubs de logística exigem maior autonomia. A faixa de 3–6 kWh deve crescer a uma CAGR de 33,85%, fornecendo autonomia real de 110–160 km sem inflação excessiva de preços. Os avanços na engenharia de pacotes aumentam a densidade de energia gravimétrica, permitindo que os fabricantes de equipamentos originais encaixem maior capacidade em plataformas legadas.

Os programas de aquisição em massa por operadores de frota favorecem a classe de 3–6 kWh porque equilibra o desembolso inicial de caixa com a flexibilidade de rota, mitigando o tempo de inatividade para carregamento durante os turnos. À medida que os carregadores de depósito atingem classificações de kW mais elevadas, os tempos de retorno diminuem, elevando o potencial de receita diária. Consequentemente, o tamanho do mercado indiano de triciclos elétricos atribuído aos pacotes de capacidade média se expandirá de forma constante ao longo da década.

Por Modo de Carregamento: A Troca de Baterias Amplia o Tempo de Operação

O carregamento por cabo comandou 92,95% das implantações de 2025 devido à sua simplicidade e compatibilidade com tomadas domésticas. Os condutores rurais e semiurbanos dependem de recargas noturnas, aproveitando as tarifas mais baixas fora do horário de pico. No entanto, modelos de negócios que exigem disponibilidade quase contínua do veículo sofrem perdas de produtividade quando os veículos ficam conectados por horas. A troca de baterias, escalando a uma CAGR de 42,30%, comprime o tempo de inatividade para minutos — uma mudança de paradigma para frotas de logística. O acesso a energia por assinatura distribui os custos ao longo da utilização, alinhando-se com as realidades de fluxo de caixa dos condutores de salário diário.

Projetos de políticas visando dimensões padronizadas de pacotes prometem desbloquear a interoperabilidade entre redes — um ponto de inflexão para a adoção em massa. O investimento de grandes empresas de energia no lançamento de estações de troca sustenta a confiança de que o mercado indiano de triciclos elétricos em breve desfrutará de cobertura urbana abrangente. Com o tempo, estratégias combinadas — carregamento por cabo à noite, troca durante os horários de pico — dominarão as melhores práticas de operação de frotas.

Por Modelo de Propriedade: Frotas Organizadas Profissionalizam o Ecossistema

Os condutores individuais possuíam 87,50% dos triciclos elétricos em 2025, refletindo as origens populares do setor. Rotas informais, horários flexíveis e mão de obra familiar sustentam sua lógica de negócios. No entanto, os operadores de frota profissionais registraram a CAGR mais alta de 30,10% ao agrupar leasing de veículos, manutenção e corretagem digital de frete em ofertas completas. O programa de arrendamento com opção de compra da Alt Mobility conecta condutores a agregadores, garantindo ganhos assegurados que reduzem o risco do financiamento.

Contratos comerciais com gigantes do comércio eletrônico garantem utilização previsível de quilometragem, justificando pacotes de bateria maiores e investimentos em telemática. A manutenção orientada por dados reduz o tempo de inatividade, melhorando a rotatividade dos ativos e prolongando a vida útil. À medida que as frotas padronizam as aquisições, os fabricantes de equipamentos originais ganham visibilidade de volume, possibilitando a localização de componentes e a deflação de custos. Esse ciclo virtuoso inclinará progressivamente o volume geral em direção a entidades organizadas dentro do mercado indiano de triciclos elétricos.

Análise Geográfica

Uttar Pradesh se destacou em 2025 com 37,80% das vendas nacionais, impulsionado por populações urbanas densas, robustos incentivos políticos e uma rede de concessionárias em maturação. O estado registrou 266.106 unidades, sublinhando como uma abordagem direcionada de agência nodal pode escalar a adoção rapidamente. Bihar seguiu com 89.683 unidades, beneficiando-se da alta dependência per capita de auto-riquixás para mobilidade de curta distância e de incentivos que compensam o choque inicial do preço. A diretiva de Delhi para eliminar progressivamente os auto-riquixás a combustível fóssil até 2025, juntamente com planos para 13.200 carregadores, está remodelando o mix de transporte da capital em ritmo acelerado.

Punjab, com uma previsão de CAGR de 27,20%, combina a logística de pátios de mercado agrícola e as crescentes necessidades de deslocamento urbano para impulsionar a demanda. Subsídios direcionados e normas de registro simplificadas encurtam os ciclos de adoção. Maharashtra lidera as vendas de veículos comerciais elétricos em nível nacional; seus 2.279 registros de triciclos em 2024 refletem bônus de sucateamento estaduais e isenções de pedágio. A economia de hub tecnológico de Karnataka apoia pilotos de compartilhamento de viagens por aplicativo, criando benchmarks estáveis de utilização que encorajam os financiadores.

As disparidades de infraestrutura permanecem pronunciadas. Chandigarh tem a maior proporção de carregadores por extensão de estrada, enquanto Delhi ocupa o primeiro lugar em contagem absoluta de carregadores, oferecendo uma unidade a cada 12,5 km. Os estados com concessões alinhadas de tarifas de eletricidade e diretrizes claras de estacionamento municipal estão registrando maior utilização por carregador. À medida que mais estados adotam cronogramas graduais de aposentadoria de veículos a combustão, o mercado indiano de triciclos elétricos testemunhará uma difusão geográfica da demanda além dos corredores de adoção precoce, equilibrando a concentração no norte com bolsões de crescimento no sul e no oeste.

Panorama regulatório

O arcabouço regulatório dos riquixás elétricos da Índia está ancorado nas Central Motor Vehicles Rules sob o Ministério de Transporte Rodoviário e Rodovias (MoRTH), com requisitos de segurança e construção cada vez mais padronizados pela norma BIS IS 18294:2023 para e-riquixás e e-carrinhos, e referências de segurança de baterias como AIS-156 e AIS-038 (Rev 2). O apoio à demanda e a formalização vinculada à conformidade estão sob o Ministério da Indústria Pesada, onde o esquema PM E-DRIVE, operacionalizado a partir de 1º de outubro de 2024, oferece incentivos para e-riquixás e e-carrinhos elegíveis até 31 de março de 2028, reforçando a mobilidade de última milha e os casos de uso comercial.

A fiscalização está sendo intensificada em torno da qualidade de fabricação e da rastreabilidade. O MoRTH emitiu normas preliminares que tornam as auditorias das instalações de produção por agências de testes de veículos um pré-requisito para a homologação de tipo, com efeito a partir de 1º de abril de 2026. Uma proposta separada em consideração visa uma mudança tecnológica ao tornar obrigatórios pacotes de bateria de íon-lítio compatíveis com os requisitos de desempenho da AIS-156 para e-riquixás e e-carrinhos recém-fabricados a partir de 1º de abril de 2027, sujeita a notificação final no diário oficial e consulta às partes interessadas.

Análise da cadeia de valor

A cadeia de valor de riquixás elétricos na Índia abrange fornecedores de componentes (motores, controladores, fiação, iluminação, pneus), armazenamento de energia (fabricantes de pacotes de chumbo-ácido e íon-lítio, além de fornecedores de BMS), fabricantes de chassi e carroceria, e montadores finais/OEMs. Em seguida, vêm as redes de concessionárias, financiadoras e empresas de leasing, e o pós-venda por meio de garagens locais e pontos de serviço autorizados. A economia das baterias molda as decisões de fornecimento, já que o chumbo-ácido permanece predominante devido ao baixo custo inicial e a um ecossistema estabelecido de reciclagem e recompra. A demanda por íon-lítio (incluindo LFP) está mais ligada à maior vida útil de ciclo, maior capacidade utilizável e às crescentes expectativas de conformidade de segurança referenciadas à AIS-156.

Downstream, a distribuição e a utilização refletem cada vez mais frotas organizadas, agregadores de mobilidade compartilhada e compradores de logística de e-commerce que adquirem em grande volume e enfatizam disponibilidade operacional, telemetria e acordos de nível de serviço (SLAs). O carregamento e o fornecimento de energia ainda são dominados pelo carregamento residencial e em depósitos via plug-in, embora redes de troca de bateria e parcerias de carregamento rápido estejam se tornando mais visíveis em corredores comerciais. Isso adiciona novos nós à cadeia (operadores de troca, proprietários de estações franqueadas, plataformas de assinatura de energia). A transição para uma fabricação auditada a partir de abril de 2026, vinculada às auditorias de instalações de produção para homologação de tipo, adiciona uma camada formal de conformidade upstream e favorece fabricantes com processos controlados, documentação de testes e relações estáveis com fornecedores em camadas.

Cenário Competitivo

Mais de 575 fabricantes participam, mas a liderança está se consolidando em torno de marcas com escala e profundidade de serviço. A Mahindra Last Mile Mobility está evoluindo como um player-chave, aproveitando sua presença de serviço em toda a Índia e uma parceria com a Vidyut para lançar o financiamento por assinatura de baterias. A Bajaj Auto, ampliando a produção em sua linha de Chakan, confirma que os sistemas de qualidade e as redes de peças dos fabricantes de equipamentos originais estabelecidos ressoam com compradores avessos ao risco. A YC Electric está escalando por meio de modelos com preços agressivos que atraem segmentos rurais e de Nível III.

A desafiante doméstica Euler Motors é especializada em aplicações de carga, fazendo parceria com frotas de comércio eletrônico para validar as afirmações de custo total de propriedade por meio de painéis de dados. A Battery Smart foca exclusivamente na troca, usando modelos de franquia com ativos leves para expandir a densidade da rede. O anúncio de entrada da Hyundai em janeiro de 2025 traz engenharia de alta precisão, elevando o padrão em recursos de segurança e eficiência energética em geral.[3]Jee-hyun Kim, "A Hyundai lança iniciativa de riquixá elétrico na Índia," The Chosun Ilbo, chosun.com

O foco estratégico está mudando de hardware independente para propostas de valor ao longo do ciclo de vida. O plano de assinatura de baterias da Piaggio reduz o custo de saída de showroom para INR 259.000, ampliando o funil de compradores. A Mahindra experimenta pacotes de energia por quilômetro percorrido combinados com garantias estendidas. Os fabricantes de equipamentos originais também estão fazendo lobby junto às concessionárias estaduais de energia para a categorização de tarifas para frotas, garantindo visibilidade de custo de eletricidade a longo prazo. À medida que as tecnologias e os modelos de financiamento convergem, a diferenciação girará em torno da completude do ecossistema — disponibilidade de peças de reposição, garantias de tempo de atividade e gestão de valor residual — em vez de apenas o preço unitário.

Líderes do Setor de Riquixás Elétricos da Índia

YC Electric Vehicle

Saera Electric Auto Pvt. Ltd.

Mahindra Electric Mobility Ltd.

Terra Motors India Corp.

Piaggio Vehicles Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A visibilidade dos incentivos e o aumento da conformidade estão criando espaço para OEMs organizados e modelos centrados em frotas. Os incentivos do PM E-DRIVE para e-riquixás e e-carrinhos vigoram até 31 de março de 2028, o que apoia a aquisição estruturada por operadores de frotas e plataformas de logística que exigem um custo total de propriedade previsível. Paralelamente, o movimento do MoRTH em direção a auditorias obrigatórias de instalações de produção a partir de 1º de abril de 2026 eleva o padrão de conformidade para homologação de tipo, empurrando o mercado para uma fabricação de maior qualidade e documentada. Esse ambiente cria espaço para players com marca e maior capacidade de prestação de serviços deslocarem o fornecimento informal.

Sinais de tecnologia e capacidade de players dentro do escopo e de ecossistemas adjacentes de triciclos elétricos apontam para veículos com especificações mais altas e reabastecimento de energia mais rápido para ciclos de uso comercial. O lançamento do Udo pela Mahindra Last Mile Mobility, em uma nova plataforma de VE modular (apoiado por um investimento superior a 500 crore de INR), destaca a evolução do roteiro de produtos em direção a plataformas de íon-lítio voltadas para maior autonomia e maior utilização. As expansões de capacidade de fabricação e fornecimento também sugerem prontidão para escala, incluindo o plano de capex anunciado pela Euler Motors para o ano fiscal de 2027 (300-400 crore de INR) para dobrar a capacidade de produção, e a inauguração da planta da Zelio E-Mobility em Coimbatore, que elevou a capacidade anual total para 2,4 lakh unidades. Esses movimentos se alinham aos sinais de adoção de compradores de e-commerce e logística urbana, onde ofertas orientadas à disponibilidade operacional, como assinatura de bateria, troca de bateria e colaborações de carregamento rápido, se traduzem em demanda repetível e baseada em contratos.

Desenvolvimentos recentes do setor

- Maio de 2026: A Euler Motors anunciou um plano de capex para o ano fiscal de 2027 de 300-400 crore de INR para dobrar sua capacidade de produção. O foco do investimento destaca a crescente demanda por triciclos elétricos orientados para carga e empurra o conjunto competitivo para uma fabricação em escala e cadeias de fornecimento localizadas.

- Fevereiro de 2026: A Mahindra Last Mile Mobility lançou o riquixá elétrico Udo em uma nova plataforma de VE modular construída com um investimento superior a 500 crore de INR. O produto usa uma bateria de íon-lítio de 11,7 kWh e é posicionado em torno de maior autonomia e utilização, reforçando a mudança do mercado para autos elétricos L5 com especificações mais altas e uma aquisição de frotas mais formal.

- Outubro de 2024: A Saera Electric Auto firmou parceria com a plataforma de logística Porter para fornecer e-carrinhos L3 e L5 para implantação em Delhi e Bengaluru, com uma meta declarada de 500 veículos por mês por cidade. A parceria reflete a crescente demanda institucional por triciclos elétricos na logística de última milha e aumenta a importância dos compromissos de manutenção e disponibilidade operacional para conquistar contas comerciais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor dos riquixás elétricos vendidos e utilizados na Índia que funcionam exclusivamente com eletricidade e se destinam ao transporte de passageiros ou cargas leves em vias públicas. O dimensionamento foca em veículos legalmente autorizados para circulação, de modo que a demanda está ligada a registros, ciclos de substituição e uso ativo da frota.

Exclusões de escopo: Protótipos não homologados, kits de retrofit e carrinhos elétricos usados apenas dentro de campi privados ou instalações industriais são excluídos.

Visão geral da segmentação

- Por Tipo de Veículo

- Transportadores de Passageiros

- Transportadores de Carga

- Por Potência

- Até 1 kW

- 1 – 1,5 kW

- Acima de 1,5 kW

- Por Tipo de Bateria

- Chumbo-Ácido

- Lítio-íon (NMC/NCA)

- Lítio-íon (LFP)

- Outras Químicas (Li-Polímero, Ni-MH)

- Por Capacidade de Bateria

- Até 3 kWh

- 3 – 6 kWh

- Acima de 6 kWh

- Por Modo de Carregamento

- Carregamento por Cabo

- Troca de Baterias

- Por Modelo de Propriedade

- Proprietários-Condutores Individuais

- Operadores de Frota

- Agregadores e Plataformas de Mobilidade como Serviço

- Por Estado

- Uttar Pradesh

- Delhi

- Maharashtra

- Bihar

- Rajasthan

- Karnataka

- Tamil Nadu

- Punjab

- Telangana

- Restante da Índia

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma base factual clara sobre o ecossistema de triciclos e VEs da Índia, pois os relatórios oficiais costumam ser divididos entre classes de veículos e agências. Utilizamos fontes públicas como publicações do Ministério de Transporte Rodoviário e Rodovias, painéis de registro VAHAN onde disponíveis, notas de política do NITI Aayog e relacionadas, e estatísticas de comércio aduaneiro para componentes-chave.

Para traduzir esses sinais em valor de mercado, também verificamos comunicados de imprensa, brochuras de produtos, comunicações de concessionárias e registros e apresentações a investidores de empresas que discutem volumes, faixas de preço e atividade por estado. Bancos de dados de patentes foram usados seletivamente para entender o ritmo das mudanças em baterias e trens de força que podem alterar os preços médios de venda. Para verificação cruzada de sinais financeiros corporativos e cobertura noticiosa, foram usados como insumos de apoio uma assinatura paga para dados financeiros de empresas e um banco de dados de notícias e finanças. Os exemplos de fontes documentais listados aqui são apenas ilustrativos, e muitas outras referências foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar preços, o mix em circulação e a divisão entre uso de passageiros e cargas leves, uma vez que isso nem sempre é visível em conjuntos de dados públicos. Conversamos com uma variedade de partes interessadas do lado dos OEMs, do canal de distribuição, do financiamento e das frotas, e participantes do ecossistema de reparo em importantes estados de riquixás elétricos, e depois reverificamos as premissas onde as respostas divergiam.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 36% | |

| Players menores: 14% | Gerentes: 51% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual registros e indicadores de frota ativa são usados para reconstruir o conjunto de veículos endereçável, que é então convertido em demanda anual usando o momento de substituição e as novas adições. A partir daí, o valor de mercado é calculado aplicando faixas de preço observadas ao mix esperado de categorias regulamentadas e casos de uso.

Para manter isso realista, corroboramos os totais por meio de verificações bottom-up seletivas, como acompanhamento de cotações de concessionárias amostradas, movimentos típicos de custo de pacotes de bateria e trens de força, e uma consolidação de sanidade dos embarques implícitos em clusters-chave. As entradas que mais frequentemente movimentam o modelo incluem a intensidade da política estadual e as regras de licença, a disponibilidade de financiamento para proprietários-motoristas, o mix de química de bateria (chumbo-ácido versus íon-lítio), o comportamento de carregamento que afeta a utilização, e a proporção entre passageiros e carga que altera o preço médio de venda.

Para a previsão, foi aplicada uma análise de cenários em torno da continuidade da política, do aperto de crédito e da direção do preço das baterias, e então a trajetória final foi alinhada ao consenso de especialistas das entrevistas. Quando uma série de dados a nível estadual parecia escassa, preenchemos as lacunas usando padrões de adoção de estados vizinhos e sinais de urbanização e demanda de última milha, e depois revalidamos os totais implícitos com o feedback do canal.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados de mais de uma forma, para que uma única série de dados não determine o número final. Comparamos o valor modelado e a trajetória de unidades com sinais independentes, como a direção dos registros, a movimentação de preços em cotações de concessionárias e a atividade relatada de subsídios e políticas, e então investigamos variações evidentes antes da aprovação final.

As verificações de anomalias são feitas primeiro no nível estadual e depois consolidadas, seguidas por uma revisão por pares na qual as premissas e etapas de conversão são refeitas para confirmar que podem ser repetidas. Se uma grande atualização de política, mudança tarifária ou choque de demanda for observado, os respondentes são recontatados para confirmar se o impacto é temporário ou estrutural. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Riquixás Elétricos da Índia da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Diferentes valores de mercado publicados nem sempre coincidem porque a linha de escopo é traçada de forma diferente e os insumos usados para converter unidades em valor podem variar bastante. O momento também pode alterar as comparações, já que os volumes de VEs na Índia reagem rapidamente a mudanças na política, no financiamento e nos preços de baterias.

Kits de conversão de retrofit e e-carrinhos não legalizados para circulação estão fora do escopo da Mordor Intelligence, o que pode reduzir o conjunto de unidades contabilizadas em comparação com estudos que agrupam esses formatos sob o mesmo guarda-chuva, especialmente em estados onde construções informais são comuns. Além do escopo, as lacunas geralmente vêm de como o preço médio de venda é tratado entre os tipos de bateria, se a série está ancorada em registros ou em menções de produção, e como a conversão de moeda e a inflação são aplicadas a anos-base mais antigos que depois são projetados para o futuro.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,62 bilhão de USD (2026) | |

| Editora do Setor A | 1,15 bilhão de USD (2024) | Usa um ano-base mais antigo e uma janela de previsão mais curta, e a descrição do escopo é mais ampla, o que pode misturar formatos adjacentes de triciclos e suavizar mudanças recentes de preço e política. |

| Editora do Setor B | 1,55 bilhão de USD (2025) | Aplica um horizonte de previsão mais longo com uma trajetória de crescimento diferente, e suas premissas de mix de canal e produto podem elevar o ASP implícito se as vendas organizadas e as variantes de maior potência forem ponderadas mais fortemente. |

Analisando os três valores em conjunto, a dispersão é explicada principalmente pelo que é contabilizado como um riquixá elétrico, pelo ano usado para ancorar o modelo e por como o mix de preços é projetado para frente. Ao manter os sinais de unidades vinculados a veículos legalmente autorizados para circulação e, em seguida, sobrepor verificações de preço e mix vindas do campo, nossa estimativa permanece rastreável a variáveis claras que podem ser revisitadas conforme o mercado evolui.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado indiano de triciclos elétricos?

Em 2026, o tamanho do mercado de riquixás elétricos da Índia é estimado em USD 1,62 bilhão, e projeta-se que atinja USD 3,14 bilhões até 2031, crescendo a uma CAGR de 14,12% durante o período de previsão (2026-2031).

Qual segmento está crescendo mais rapidamente no mercado indiano de triciclos elétricos?

O segmento de transportadores de carga é o de crescimento mais rápido por tipo de veículo, expandindo-se a uma CAGR de 28,10% até 2031.

Como os modelos de Bateria como Serviço estão influenciando a adoção?

A Bateria como Serviço reduz os custos iniciais em 35–40%, alinha os pagamentos de energia com o uso do veículo e atrai tanto operadores de frota quanto condutores individuais.

Qual química de bateria está ganhando impulso?

As baterias de fosfato de ferro e lítio (LFP) são o tipo de bateria de crescimento mais rápido no mercado indiano de riquixás elétricos, com uma CAGR de 37,10%.

Quais mudanças de política são mais impactantes?

A extensão dos incentivos federais sob o Esquema de Promoção da Mobilidade Elétrica 2024 e o mandato de Delhi para aposentar os triciclos a combustão até 2025 são dois impulsionadores regulatórios fundamentais.

Qual estado lidera atualmente nas vendas de triciclos elétricos?

Uttar Pradesh lidera com 37,80% das vendas nacionais em 2025, apoiado por fortes incentivos políticos e alta demanda de passageiros urbanos.

Página atualizada pela última vez em: