Tamanho e Participação do Mercado de Carros de Passeio da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

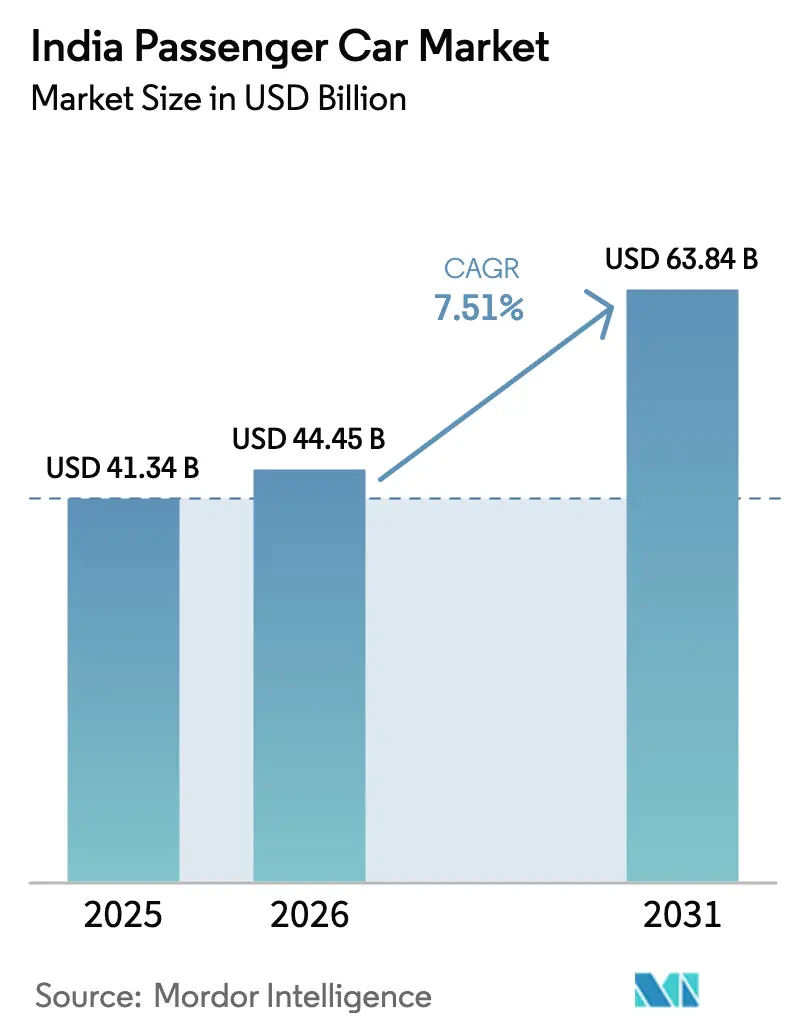

| Tamanho do mercado no ano base (2025) | 41.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 44.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros de Passeio da Índia por Mordor Intelligence

O tamanho do mercado de carros de passeio da Índia deverá crescer de USD 41,34 bilhões em 2025 para USD 44,45 bilhões em 2026 e está previsto para atingir USD 63,84 bilhões até 2031, a um CAGR de 7,51% no período de 2026 a 2031. A rápida migração de hatchbacks para SUVs compactos, o sustentado impulso das exportações e os incentivos direcionados à eletrificação estão sustentando o crescimento da receita, mesmo com as guerras de preços baseadas em descontos pressionando as margens. Compradores mais jovens e digitalmente experientes escolhem cada vez mais recursos conectados e configuradores online, obrigando os fabricantes de equipamentos originais (OEMs) a encurtar os ciclos de atualização de modelos e incorporar arquiteturas definidas por software. As expansões de capacidade na Maruti Suzuki e na Hyundai, aliadas ao portfólio voltado para SUVs da Mahindra, consolidaram a produção, enquanto a montagem localizada de conjuntos de baterias está reduzindo o custo dos materiais dos veículos elétricos (EVs). Os gargalos de semicondutores nos controladores avançados de assistência ao condutor e o tempo de inatividade irregular dos carregadores rápidos fora das cidades de Nível 1 pesam sobre a produção do segmento premium, mas o apoio político ao GNV e às motorizações elétricas continua a diversificar os conjuntos de propulsão.

Principais Conclusões do Relatório

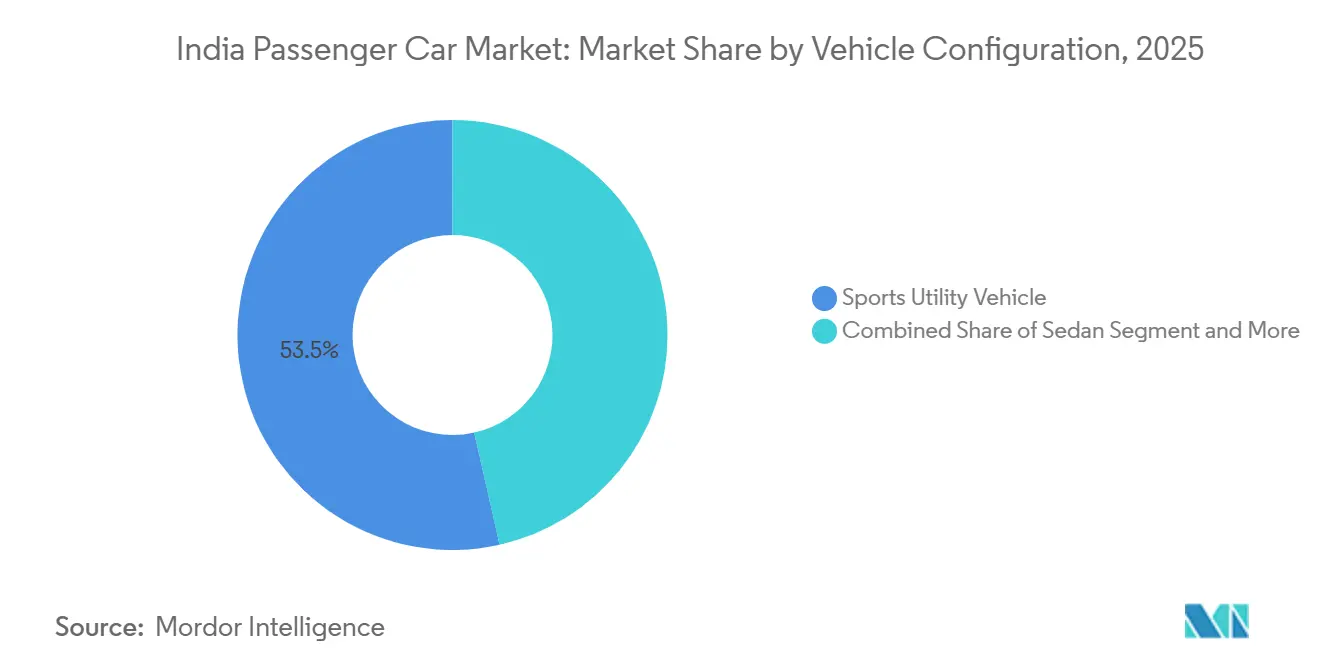

- Por configuração de veículo, os Veículos Utilitários Esportivos comandaram 53,47% da participação do mercado de carros de passeio da Índia em 2025, e o segmento está projetado para expandir a um CAGR de 7,53% até 2031.

- Por tipo de propulsão, os carros com Motor de Combustão Interna retiveram 83,35% do tamanho do mercado de carros de passeio da Índia em 2025, enquanto os modelos elétricos a bateria estão previstos para crescer a um CAGR de 7,61% até 2031.

- Por tipo de transmissão, os manuais lideraram com uma participação de receita de 57,61% em 2025, enquanto os automáticos avançam a um CAGR de 7,57% até 2031.

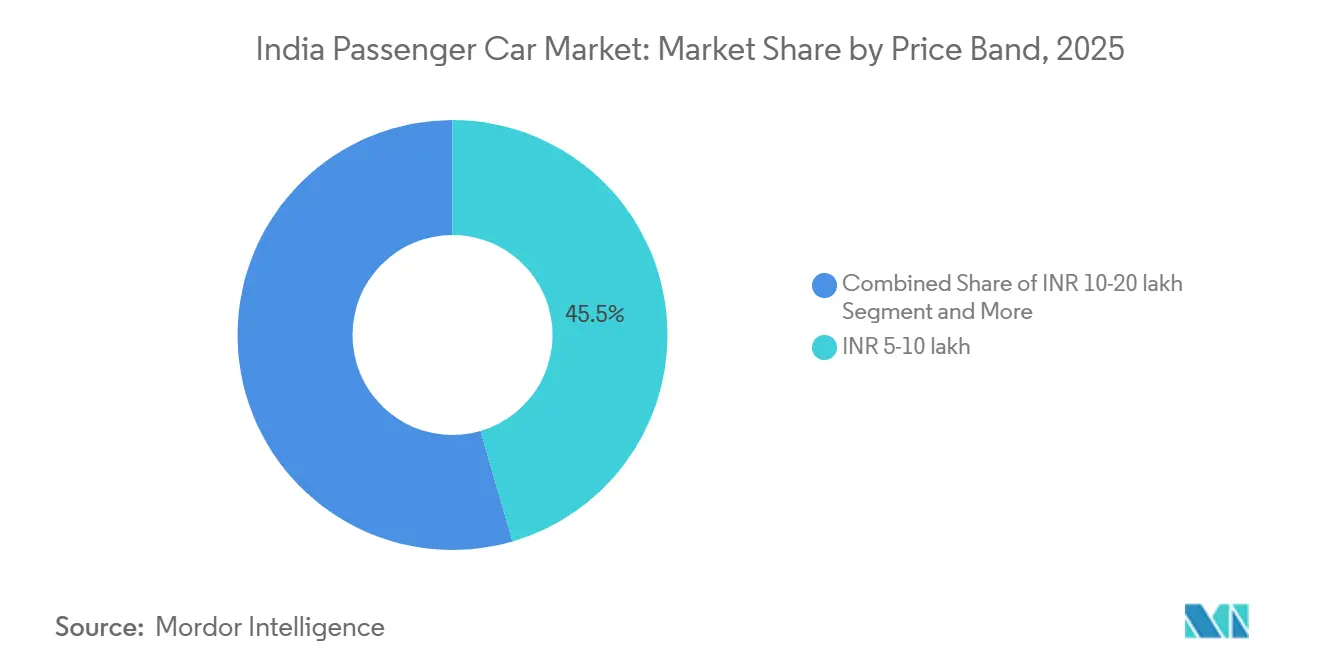

- Por faixa de preço, a faixa de INR 5-10 lakh representou 45,47% do valor de 2025; a categoria de INR 10-20 lakh deverá registrar um CAGR de 7,65% até 2031.

- Por modelo de propriedade, as compras pessoais representaram 87,17% dos volumes de 2025, enquanto a demanda de frotas está preparada para um CAGR de 7,67% com base nas metas de eletrificação de serviços de transporte por aplicativo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Carros de Passeio da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oferta Crescente de SUVs Compactos | +1.2% | Nacional, com adoção máxima em clusters urbanos e semiurbanos | Curto prazo (≤ 2 anos) |

| Expansão da Infraestrutura de GNV | +0.9% | Norte e Oeste da Índia (Delhi-NCR, Gujarat, Maharashtra, Uttar Pradesh) | Médio prazo (2-4 anos) |

| Compradores Jovens Aspiracionais com Prioridade Digital | +0.8% | Nacional, concentrado em metrópoles e cidades de Nível 1 | Médio prazo (2-4 anos) |

| Demanda de Frotas Urbanas de Gig Impulsionada pelo Comércio Eletrônico | +0.7% | Cidades metropolitanas e centros urbanos de Nível 1 | Curto prazo (≤ 2 anos) |

| OEMs Aproveitando a Índia como Hub Global de Exportação de Carros Pequenos | +0.6% | Hubs de manufatura nacionais (Gujarat, Tamil Nadu, Haryana) | Longo prazo (≥ 4 anos) |

| Plataformas de Veículos Definidos por Software Desenvolvidas Internamente | +0.5% | Nacional, liderado por OEMs com centros de P&D estabelecidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Oferta Crescente de SUVs Compactos na Faixa de Comprimento de 4.000 a 4.400 mm

Alíquotas mais baixas de GST mais cess estimularam vários lançamentos no segmento de SUVs abaixo de 4 metros durante o período de previsão. Modelos lançados recentemente, incluindo Maruti Fronx, Hyundai Exter, Tata Punch, Mahindra XUV 3XO e Kia Sonet, alcançaram coletivamente volumes de vendas significativos, com cada um se beneficiando de economias fiscais notáveis [1]"Tabela de GST e Cess para Automóveis," Conselho Central de Impostos e Alfândegas Indiretos, cbic.gov.in . O XUV 3XO da Mahindra, destacando a forte demanda por SUVs compactos ricos em recursos, recebeu um número avassalador de reservas logo após seu lançamento. Embora arquiteturas compartilhadas, como a K1 da Hyundai e a Heartect da Maruti, distribuam os custos de ferramental por vários modelos, esse agrupamento intensificou a concorrência de preços. À medida que as marcas ofereceram acessórios em pacote e garantias estendidas para gerenciar o aumento dos estoques, os preços de transação no segmento intermediário experimentaram um leve declínio.

Expansão da Infraestrutura de GNV Reduzindo o Tempo de Paridade de Custo Operacional

Entre o início de 2024 e o final de 2025, o número de postos de GNV experimentou crescimento significativo, oferecendo uma vantagem de custo notável em relação aos preços da gasolina nos postos urbanos. Para usuários regulares, o período de retorno dos carros a GNV instalados de fábrica tornou-se consideravelmente mais curto. Essa tendência levou a Maruti a alcançar vendas substanciais de GNV em vários modelos [2]"Status de Expansão da Distribuição de Gás Urbano," Conselho Regulador de Petróleo e Gás Natural, pngrb.gov.in . Enquanto isso, a Hyundai e a Tata expandiram suas ofertas introduzindo opções de GNV em vários modelos. Olhando para o futuro, os reguladores estabeleceram metas ambiciosas para a expansão de postos até o final da década. No entanto, os desafios persistem: contrapartidas como redução do espaço do porta-malas e leves reduções de potência limitaram a adoção do GNV a uma fração do volume total.

Compradores Jovens Aspiracionais com Prioridade Digital

Os clientes Millennials e da Geração Z, que agora representam uma parcela significativa das vendas no Mercado de Carros de Passeio da Índia, priorizam infoentretenimento conectado, assistentes de voz e compras online sem interrupções. A Maruti Suzuki revelou que uma parcela considerável das reservas do seu Fronx foi realizada por meio do seu configurador web, contornando as negociações tradicionais em concessionárias. A Hyundai reportou um número substancial de usuários ativos do seu pacote de telemática BlueLink, destacando um aumento no engajamento com funcionalidades como diagnóstico remoto e geofencing. A Tata Motors, com seu assistente baseado em ChatGPT no Nexon EV, reduziu significativamente o tempo de comando na cabine, ressaltando o valor crescente do software. Dado o impacto amplificado das redes sociais, uma única avaliação viral pode influenciar um grande número de reservas em apenas alguns dias. Essa urgência levou as montadoras a encurtarem os ciclos de atualização de modelos, saindo do cronograma tradicional para uma programação mais frequente. Consequentemente, os orçamentos de marketing estão migrando para canais digitais, deixando de lado a publicidade tradicional acima da linha.

Demanda de Frotas Urbanas de Gig Impulsionada pelo Comércio Eletrônico

Em 2025, as frotas de transporte por aplicativo e entrega de última milha, incluindo grandes players como Ola, Uber e BluSmart, adquiriram coletivamente um número significativo de veículos no Mercado de Carros de Passeio da Índia, enfatizando sua transição para modelos operacionais com ativos reduzidos. A BluSmart, por exemplo, opera uma frota substancial de sedãs elétricos a bateria em Delhi-NCR e Bengaluru, destacando um custo total de propriedade consideravelmente inferior ao de veículos GNC similares ao longo de um período de vários anos. O Xpres-T EV da Tata, desenvolvido para uso em frotas, registrou um crescimento notável nas vendas, impulsionado por uma atraente garantia de bateria de longo prazo que ressoa com motoristas profissionais. Além disso, o esquema PM E-DRIVE oferece incentivos de demanda por quilowatt-hora, com um limite por veículo, reduzindo efetivamente os custos de aquisição para os operadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de Estoque em Concessionárias Superior a 50 Dias Pressionando a Produção dos OEMs | -0.6% | Nacional, agudo no Norte e Oeste da Índia | Curto prazo (≤ 2 anos) |

| Intensificação da Guerra de Preços em Hatchbacks de Entrada Comprimindo Margens | -0.5% | Nacional, concentrado no segmento abaixo de INR 8 lakh | Curto prazo (≤ 2 anos) |

| Escassez de Chips de Longa Cauda | -0.4% | Nacional, afetando segmentos premium e de médio porte | Médio prazo (2-4 anos) |

| Tempo de Inatividade Irregular de Carregadores Rápidos | -0.3% | Cidades de Nível 2 e Nível 3, corredores rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Estoque em Concessionárias Superior a 50 Dias Pressionando a Produção dos OEMs

O estoque do canal aumentou significativamente, superando os níveis habituais, o que resultou em um número substancial de unidades não vendidas. Para resolver esse problema, a Maruti reduziu sua produção de janeiro de 2026 em um percentual notável. Ao mesmo tempo, a Hyundai e a Tata implementaram medidas para apoiar a liquidez das concessionárias, estendendo os prazos dos planos de piso, o que gerou despesas adicionais de juros por carro. Ao longo de 2025, o Banco de Reserva da Índia manteve a taxa repo em um nível estável, mantendo as taxas de financiamento de automóveis relativamente altas e suprimindo a demanda festiva. Durante o último trimestre de 2025, descontos significativos causaram um declínio perceptível nas margens brutas dos OEMs.

Intensificação da Guerra de Preços em Hatchbacks de Entrada Comprimindo Margens

Em 2025, o mercado de hatchbacks abaixo de INR 8 lakh experimentou um declínio notável, à medida que os compradores de entrada mudavam cada vez mais suas preferências para SUVs compactos. Descontos significativos em modelos como o Maruti Alto e o Hyundai i10 NIOS comprimiram ainda mais as margens dos OEMs a níveis mínimos [3]"Estrutura de Custos e Perspectiva de Margens 2025," Associação de Fabricantes de Componentes Automotivos, acma.in . O aumento dos custos de aço e eletrônicos, aliado ao poder de precificação limitado, sinaliza desafios estruturais de rentabilidade para o estilo de carroceria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Configuração de Veículo: SUVs Compactos Redefinem a Liderança de Volume

Os Veículos Utilitários Esportivos controlaram 53,47% das entregas de 2025 no tamanho do mercado de carros de passeio da Índia e devem avançar a uma trajetória de 7,53% até 2031. SUVs abaixo de 4 metros, como o Maruti Fronx, o Hyundai Exter e o Tata Punch, se beneficiam de uma alíquota reduzida de GST mais cess. Essa isenção fiscal reduz significativamente os custos de propriedade ao longo do ciclo de vida do veículo, tornando esses SUVs mais acessíveis para famílias aspiracionais. O Scorpio-N e o XUV700 da Mahindra demonstraram forte demanda, destacando o apelo dos recursos de tração traseira e 4x4 no segmento premium. Enquanto isso, os hatchbacks viram uma queda na participação de mercado, refletindo uma tendência de compradores de primeira viagem migrando para SUVs. Os sedãs mantiveram uma presença estável, apoiados pela demanda consistente de frotas pelo Maruti Dzire, enquanto os veículos multiuso continuam a atender às necessidades de mobilidade de famílias extensas, particularmente em áreas rurais.

O aumento da popularidade dos SUVs levou ao compartilhamento de plataformas; a plataforma K1 da Hyundai agora sustenta vários modelos, alcançando reduções significativas nos custos de P&D por unidade. A plataforma Heartect da Maruti, que permite transições flexíveis entre modelos, aumentou a eficiência de produção em sua planta de Gujarat. Neste cenário competitivo, o desempenho de modelos como o Nissan Magnite e o Renault Kiger sublinha a importância da acessibilidade ao serviço em detrimento da diferenciação do produto. Além disso, estilos de carroceria inovadores, como o Curvv EV cupê da Tata, que atraiu considerável interesse dos consumidores, indicam potenciais oportunidades de crescimento mesmo com a maturação do segmento.

Por Tipo de Propulsão: A Eletrificação Ganha Força em Meio à Resiliência dos Motores de Combustão Interna

Os Motores de Combustão Interna mantiveram 83,35% do domínio em 2025; no entanto, os EVs estão programados para registrar um CAGR de 7,61% até 2031, auxiliados por substanciais incentivos de demanda do PM E-DRIVE. A Tata Motors dominou o mercado de EVs, respondendo por uma parcela significativa das vendas com forte desempenho em seus modelos Nexon EV, Tiago EV e Punch EV. Ao precificar estrategicamente esses modelos na faixa acessível, a Tata Motors ampliou com sucesso seu alcance de mercado. Em contraste, o Ioniq 5 da Hyundai e o EV6 da Kia, posicionados no segmento de preço premium, conseguiram capturar apenas um volume limitado. Entre os veículos com motor de combustão interna (ICE), a gasolina permaneceu a escolha mais preferida, seguida pelo diesel, enquanto o GNV ganhou tração notável devido às ofertas bicombustível da Maruti. Isso destaca as variadas escolhas disponíveis aos consumidores.

O segmento híbrido experimentou crescimento notável, liderado pelo Toyota Hyryder, que oferece melhorias significativas de eficiência de combustível em comparação com a gasolina e se beneficia de alíquotas fiscais favoráveis. No entanto, os híbridos plug-in e os veículos a célula de combustível tiveram dificuldades para ganhar tração, prejudicados por seus altos custos iniciais e infraestrutura limitada. Embora políticas claras sobre futuros padrões de emissão moldem as decisões de investimento de médio prazo em tecnologias de propulsão, a resiliência atual dos veículos ICE sugere uma transição gradual em vez de uma mudança repentina.

Por Tipo de Transmissão: Os Automáticos Avançam para os Segmentos de Massa

Os manuais retiveram uma participação de receita de 57,61% em 2025, mas a penetração dos automáticos está aumentando devido à fadiga do trânsito urbano e à redução dos custos de tecnologia. As unidades de conversor de torque capturaram a maioria das vendas do Scorpio-N e do XUV700 da Mahindra, destacando a disposição de pagar prêmios razoáveis pela suavidade. As transmissões de dupla embreagem registraram uma taxa de adesão no Kia Seltos e no Volkswagen Taigun, sinalizando apelo entre entusiastas no corredor de INR 10-15 lakh. As CVTs sustentam a adoção do Toyota Hyryder, enquanto as AMTs acessíveis adicionaram 180.000 unidades aos hatchbacks da Maruti. O mandato ESC do Bharat NCAP, em vigor a partir de outubro de 2025, elevou os custos das variantes manuais, estreitando as diferenças de preço e acelerando a adoção dos automáticos.

O crescimento dos automáticos se correlaciona com recursos definidos por software, com um CAGR de 7,57% até 2031; as atualizações over-the-air podem recalibrar a lógica de mudança de marcha para ganhos de eficiência, criando oportunidades de receita pós-venda. À medida que o congestionamento urbano se intensifica, a adoção de automáticos no mercado de carros de passeio da Índia está definida para espelhar os ciclos de atualização no nível de smartphones em vez dos períodos tradicionais de renovação mecânica.

Por Faixa de Preço: A Premiumização Impulsiona o Aumento na Faixa de INR 10-20 Lakh

O estrato de INR 5-10 lakh representou 45,47% dos gastos de 2025, mas a faixa de INR 10-20 lakh está prevista para crescer a 7,65% à medida que os compradores migram para ADAS, tetos panorâmicos e recursos conectados. O Hyundai Creta emergiu como líder de mercado, seguido de perto pelo Kia Seltos, com ambos os modelos detendo coletivamente uma participação significativa. O Maruti Grand Vitara demonstrou a capacidade da marca de competir na faixa de preço mais alta. Em contraste, o segmento de mercado para veículos de entrada viu um declínio notável, à medida que compradores aspiracionais optavam cada vez mais por SUVs compactos que oferecem recursos de segurança aprimorados em detrimento de hatchbacks básicos.

A premiumização está impulsionando mudanças nos padrões de financiamento. Uma proporção substancial das transações de veículos de menor preço foi financiada por meio de empréstimos, enquanto uma parcela menor das compras de veículos de alto padrão dependeu de financiamento, pois compradores abastados frequentemente preferem pagamentos à vista para evitar custos de juros. Além disso, os serviços de assinatura e leasing, embora ainda sejam um segmento de nicho, estão ganhando popularidade entre executivos corporativos e expatriados que priorizam a flexibilidade em detrimento da propriedade.

Por Modelo de Propriedade: A Eletrificação de Frotas se Acelera

As compras pessoais representaram 87,17% dos registros de 2025, mas os volumes de frotas estão em uma trajetória ascendente de 7,67% à medida que as metas de CO₂ impulsionam os mandatos de eletrificação. O Tata Xpres-T EV e os futuros sedãs elétricos da Ola prometem preços de aquisição abaixo de INR 10 lakh para operadores, respaldados por garantias de bateria de oito anos que asseguram o valor residual.

O leasing corporativo expandiu a uma taxa mínima em 2025, à medida que as empresas substituíam sedãs a diesel por híbridos para satisfazer os critérios ESG. Os programas de assinatura da Hyundai e da Mahindra cobravam aluguéis mensais de INR 25.000-35.000 por mobilidade totalmente integrada, atraindo millennials avessos a compromissos de capital de longo prazo.

Análise Geográfica

Em 2025, os corredores norte e oeste dominaram o mercado de carros de passeio da Índia, respondendo por uma parcela significativa do volume total. Esse aumento foi impulsionado pelo crescimento da renda disponível, por uma densa rede de postos de GNV e por subsídios proativos para EVs. Em Delhi-NCR, os registros foram impulsionados por uma extensa infraestrutura de GNV e incentivos estaduais que reduziram efetivamente o custo de aquisição dos EVs. Gujarat ostentou o maior mix de EVs do país, apoiado por uma robusta rede de carregamento e uma isenção de longo prazo do imposto sobre veículos. Enquanto isso, Maharashtra registrou uma forte preferência por SUVs compactos, impulsionada pela necessidade de maior distância ao solo em estradas danificadas pelas monções.

Os estados do sul contribuíram notavelmente para a produção de 2025. Bengaluru testemunhou uma tendência em que profissionais de software se inclinavam para SUVs premium e EVs. Tamil Nadu, beneficiando-se de subsídios substanciais e de uma crescente rede de postos de carregamento rápido, registrou um número significativo de registros de EVs. A oferta local foi ainda reforçada pela base de produção próxima da Hyundai. Em contraste, o leste da Índia ficou para trás com uma participação de mercado menor, prejudicado por níveis de renda mais baixos e infraestrutura de carregamento limitada. Kolkata, no entanto, conseguiu manter uma preferência por sedãs a GNV. Os estados centrais e do nordeste responderam por uma parcela menor do mercado, com preferência por veículos multiuso adaptados para transporte rural e necessidades agrícolas.

As políticas estaduais divergentes estão gerando um impulso inconsistente entre as regiões. A redução dos subsídios para EVs em Maharashtra em 2024 resultou em uma desaceleração perceptível na penetração de EVs. Por outro lado, a decisão de Karnataka de estender os incentivos até 2027 ajudou a manter uma forte participação no mercado de EVs. O mandato de Gujarat de que uma parcela das compras de frotas governamentais seja elétrica levou a um aumento nos pedidos em massa. Além disso, a iniciativa de classificação de segurança Bharat NCAP está incentivando os OEMs a aprimorar os recursos de segurança, uma medida que está ressoando particularmente em cidades orientadas ao conhecimento como Pune e Bengaluru.

Cenário Competitivo

O mercado de carros de passeio da Índia está testemunhando uma mudança de dinâmica. Embora a Maruti Suzuki, a Mahindra e a Hyundai tenham dominado com uma parcela significativa das vendas, a crescente popularidade dos SUVs e dos veículos elétricos (EVs) está alterando o cenário. A Maruti, com sua extensa rede de postos de serviço e uma linha diversificada com vários modelos a GNV, vê sua penetração em SUVs ficando atrás da Mahindra. A Mahindra, em contraste, se posicionou com sucesso, derivando uma parcela substancial de seu mix de vendas de SUVs. A Tata, detendo uma posição de comando no segmento de EVs, não apenas está amortecendo o declínio do diesel, mas também justificando seus pesados investimentos em baterias e software. Enquanto isso, a Hyundai e a Kia estão se alinhando estrategicamente com a CARIAD e a Mobileye para replicar arquiteturas avançadas definidas por software.

À medida que os estoques das concessionárias atingiram níveis acima do habitual, o cenário competitivo se intensificou, levando a reduções de preços e ajustes de produção. O ambicioso IPO da Hyundai em tempos recentes está abrindo caminho para conjuntos de baterias localizados e uma linha de lançamentos de EVs planejados para o futuro próximo. Os players chineses, BYD e MG (sob a SAIC), estão causando impacto ao introduzir baterias blade e de íons de sódio, ambas com preços competitivos. Esse movimento os posiciona para potencialmente lançar EVs a preços mais acessíveis nos próximos anos. O cenário das concessionárias também está se transformando: os configuradores de realidade aumentada inovadores da Maruti estão reduzindo significativamente os prazos de test-drive, e o impulso digital da Hyundai, com uma parcela notável das reservas online, está reduzindo os custos de aquisição de clientes.

No entanto, o setor enfrenta custos crescentes de conformidade. Novos mandatos como seis airbags e aspirações por uma classificação de cinco estrelas no Bharat NCAP estão inflando os custos por unidade. Essa tendência parece favorecer os players de maior volume, que podem absorver melhor essas despesas. Há também uma lacuna perceptível no mercado: o segmento de SUVs de três fileiras, com preço na faixa intermediária, atualmente vê concorrência de apenas alguns modelos. No entanto, com o eMAX 7 da BYD prestes a estrear em breve, o cenário está preparado para uma nova concorrência.

Líderes do Setor de Carros de Passeio da Índia

Hyundai Motor India Limited

Kia Corporation

Mahindra & Mahindra Limited

Maruti Suzuki India Limited

Tata Motors Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Mahindra lançou o XUV 3XO EV com uma bateria de 39,4 kWh e autonomia ARAI declarada de 456 km, abrindo novas reservas para SUVs elétricos subcompactos.

- Janeiro de 2026: A Mahindra apresentou o facelift do XUV 7XO com um cockpit de tela tripla e ADAS avançado, com entregas previstas para começar em abril de 2026.

- Fevereiro de 2025: A Maruti Suzuki iniciou a produção em sua planta de Kharkhoda, adicionando 250.000 unidades de capacidade do Brezza e elevando a capacidade do grupo para 2,6 milhões de unidades.

Escopo do Relatório do Mercado de Carros de Passeio da Índia

O escopo do relatório inclui Configuração de Veículo (Hatchback, MPV, Sedã e SUV), Tipo de Propulsão (Híbrido e Elétrico e Motor de Combustão Interna), Transmissão (Manual, Automático, AMT/IMT e DCT/CVT), Faixa de Preço (Menor ou Igual a INR 5 Lakh e Acima) e Propriedade (Pessoal e Frota).

| Hatchback |

| Veículo Multiuso |

| Sedã |

| Veículo Utilitário Esportivo |

| Veículos Híbridos e Elétricos | Elétrico a Bateria |

| Híbrido Elétrico | |

| Híbrido Elétrico Plug-in | |

| Elétrico a Célula de Combustível | |

| Motor de Combustão Interna (ICE) | GNV |

| Diesel | |

| Gasolina | |

| GLP |

| Manual |

| Automático (Conversor de Torque) |

| Manual Automatizado / iMT |

| Dupla Embreagem / CVT |

| Menor ou igual a INR 5 lakh |

| INR 5-10 lakh |

| INR 10-20 lakh |

| Mais de INR 20 lakh |

| Pessoal |

| Frota (Transporte por Aplicativo, Assinatura, Leasing) |

| Por Configuração de Veículo | Hatchback | |

| Veículo Multiuso | ||

| Sedã | ||

| Veículo Utilitário Esportivo | ||

| Por Tipo de Propulsão | Veículos Híbridos e Elétricos | Elétrico a Bateria |

| Híbrido Elétrico | ||

| Híbrido Elétrico Plug-in | ||

| Elétrico a Célula de Combustível | ||

| Motor de Combustão Interna (ICE) | GNV | |

| Diesel | ||

| Gasolina | ||

| GLP | ||

| Por Tipo de Transmissão | Manual | |

| Automático (Conversor de Torque) | ||

| Manual Automatizado / iMT | ||

| Dupla Embreagem / CVT | ||

| Por Faixa de Preço | Menor ou igual a INR 5 lakh | |

| INR 5-10 lakh | ||

| INR 10-20 lakh | ||

| Mais de INR 20 lakh | ||

| Por Modelo de Propriedade | Pessoal | |

| Frota (Transporte por Aplicativo, Assinatura, Leasing) | ||

Definição de mercado

- Tipo de Veículo - A categoria inclui carros de passeio.

- Tipo de Carroceria do Veículo - Inclui vários tipos de carroceria, como Hatchbacks, Sedãs, Veículos Utilitários Esportivos e Veículos Multiuso.

- Categoria de Combustível - A categoria inclui vários tipos de combustível, como Gasolina, Diesel, GLP (Gás Liquefeito de Petróleo), GNV (Gás Natural Veicular), HEV (Veículos Híbridos Elétricos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos a Célula de Combustível)

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (EV) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-o a uma tomada ou a uma estação de carregamento pública. Os BEVs não possuem motor de combustão interna e, portanto, são livres de poluição. Eles têm um baixo custo de operação e menor ruído do motor em comparação com os motores de combustível convencionais. No entanto, têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| EV Híbrido Plug-in | Um veículo que pode ser alimentado por um motor de combustão interna ou por um motor elétrico. Em contraste com os EVs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| EV Híbrido | Um veículo alimentado por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e pela frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (LCVs) e veículos de médio e grande porte (M&HCV). |

| Veículos de Passeio | Os carros de passeio são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são utilizados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são cobertos por esta categoria. |

| M&HDT | Os veículos comerciais que pesam na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos por esta categoria. |

| Ônibus | Um modo de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus executivo e trólebus. |

| Diesel | Inclui veículos que utilizam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e inflamado pela alta temperatura atingida quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente utiliza um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é inflamada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que utilizam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bicombustível são considerados no escopo do estudo. |

| GNV | Inclui veículos que utilizam GNV como combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna de ignição por faísca. |

| HEV | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna (ICE) como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente utilizam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada por dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria e também por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-a a uma fonte de carregamento externa. Os PHEVs têm uma autonomia maior do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passeio de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro de família médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (ASP). Ao estimar o ASP, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferências variáveis dos consumidores, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.