Tamanho e Participação do Mercado de Ônibus Elétricos da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

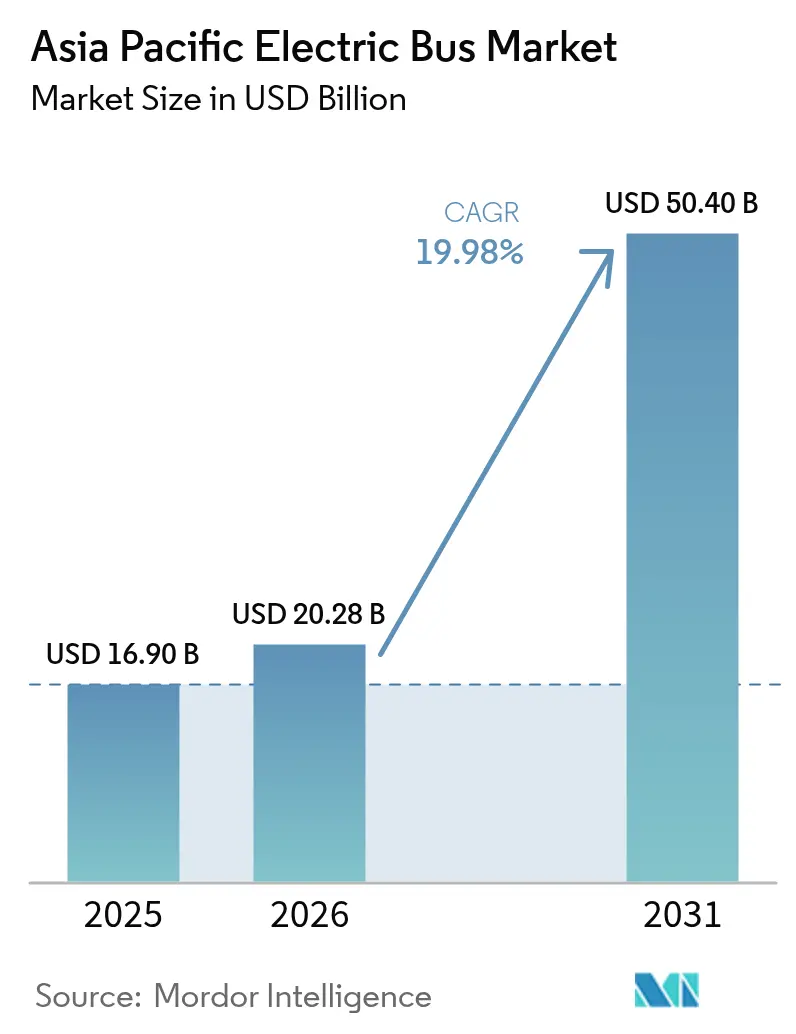

| Tamanho do mercado no ano base (2025) | 16.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ônibus Elétricos da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de ônibus elétricos da Ásia-Pacífico foi avaliado em USD 16,90 bilhões em 2025 e estima-se que cresça de USD 20,28 bilhões em 2026 para atingir USD 50,4 bilhões até 2031, a um CAGR de 19,98% durante o período de previsão (2026-2031). A queda nos preços das baterias de fosfato de ferro e lítio, os ciclos de subsídios sincronizados na China e na Índia e a expansão dos corredores de hidrogênio no Japão e na Coreia do Sul atuam em conjunto para comprimir o custo total de propriedade, estimular pedidos em grande escala e diversificar as opções de propulsão. A escala de fabricação está aumentando ao mesmo tempo em que o software de gerenciamento de carga de recarga em depósitos reduz os custos de atualização da rede elétrica, permitindo que cidades de segundo e terceiro nível entrem nos processos de aquisição. Os mandatos nacionais de frotas de emissão zero acrescentam segurança regulatória que viabiliza o financiamento por meio de títulos verdes, enquanto as políticas de conteúdo local incentivam a criação de centros de montagem na ASEAN e geram oportunidades de cadeia de suprimentos transfronteiriças. Como resultado, o mercado de ônibus elétricos da Ásia-Pacífico está caminhando para um crescimento equilibrado entre frotas públicas e privadas, rotas urbanas e intermunicipais, e classes de veículos de médio e grande porte.

Principais Conclusões do Relatório

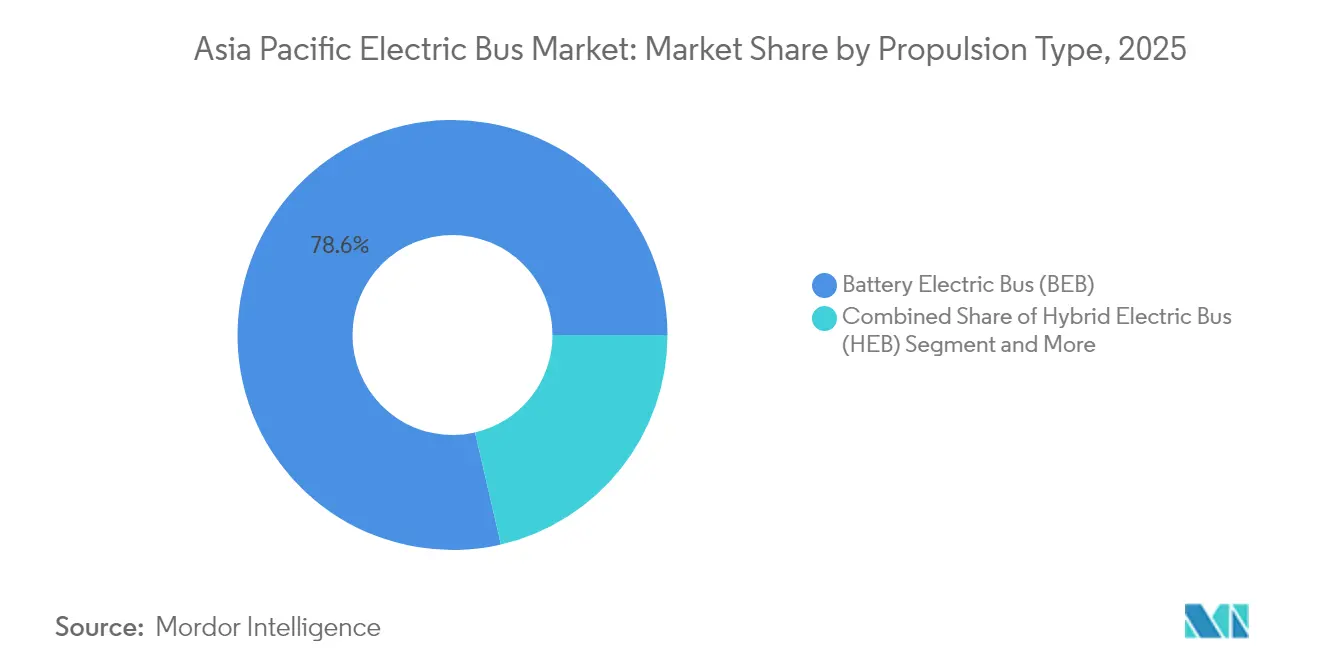

- Por tipo de propulsão, os ônibus elétricos a bateria lideraram com 78,62% da participação do mercado de ônibus elétricos da Ásia-Pacífico em 2025, enquanto os ônibus elétricos a célula de combustível registraram o maior CAGR projetado de 27,88% até 2031.

- Por comprimento do ônibus, a classe de 9 a 14 metros representou 56,71% do tamanho do mercado de ônibus elétricos da Ásia-Pacífico em 2025; ônibus com mais de 14 metros têm previsão de expansão a um CAGR de 21,65% até 2031.

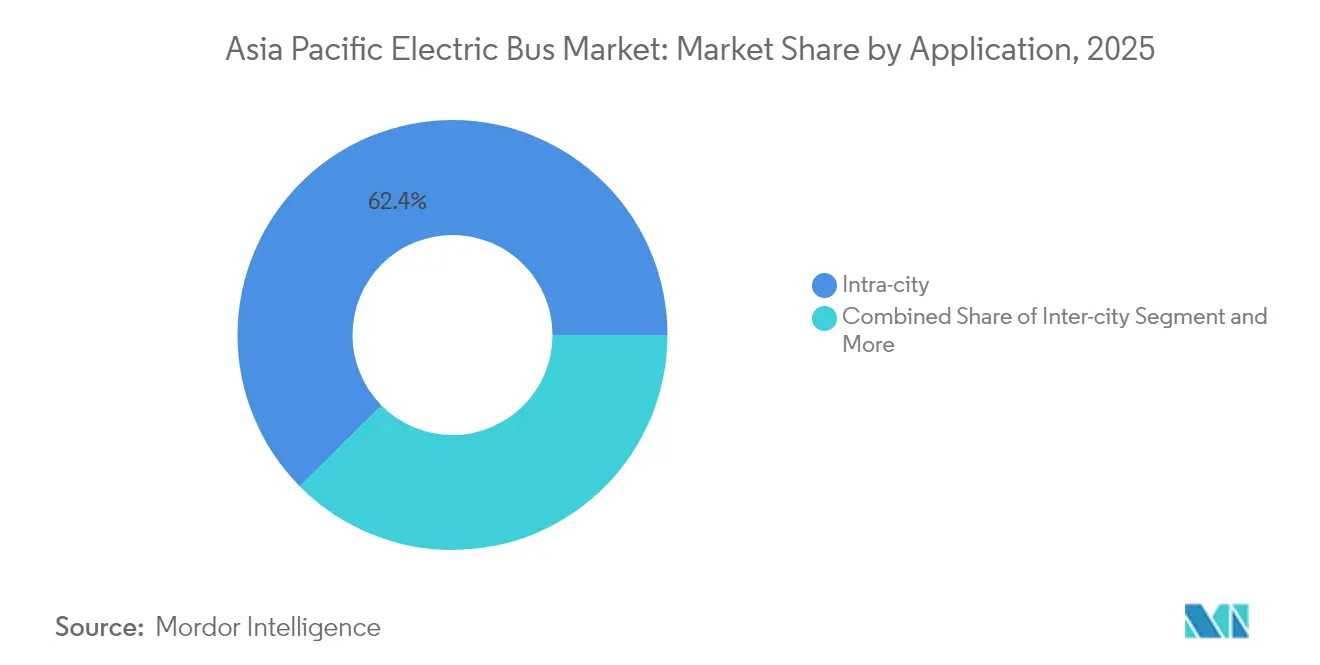

- Por aplicação, o serviço intramunicipal deteve 62,44% da participação do mercado de ônibus elétricos da Ásia-Pacífico em 2025, enquanto as rotas intermunicipais estão posicionadas para um crescimento de CAGR de 20,92% até 2031.

- Por usuário final, as autoridades de transporte público controlaram 71,86% da receita do mercado de ônibus elétricos da Ásia-Pacífico em 2025, mas os operadores de frotas privadas estão avançando a um CAGR de 22,03% no período 2026-2031.

- Por país, a China manteve 77,25% da participação do mercado de ônibus elétricos da Ásia-Pacífico em 2025, e o Japão tem projeção de registrar o CAGR mais rápido, de 46,85%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ônibus Elétricos da Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Renovação do Subsídio de Compra Convencional | +4.2% | China, Índia, com repercussão para a ASEAN | Médio prazo (2 a 4 anos) |

| Pacotes de Baterias de Fosfato de Ferro e Lítio (LFP) Abaixo de USD 100 por kWh | +3.8% | Mercados da ASEAN sensíveis ao custo | Curto prazo (até 2 anos) |

| Mandatos de Frotas de Emissão Zero | +2.9% | Singapura, Coreia do Sul, Japão, estados selecionados da Índia | Longo prazo (4 anos ou mais) |

| Financiamento por Títulos Verdes para Agências de Transporte | +2.1% | Centros urbanos em toda a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Software de Gerenciamento de Carga de Recarga em Depósitos | +1.7% | Cidades de primeiro nível primeiro, depois segundo e terceiro nível | Curto prazo (até 2 anos) |

| Incentivos para Centros de Montagem na ASEAN | +1.4% | Tailândia, Indonésia, Malásia, Vietnã | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Ondas de Renovação do Subsídio de Compra Convencional na China e na Índia

A sincronização das prorrogações de subsídios gerou uma demanda constante impulsionada por carteiras de pedidos que justifica grandes volumes de produção e consolida contratos de fornecimento de componentes. O incentivo para ônibus de Pequim, com regras de 70% de conteúdo local, protege os fornecedores domésticos, enquanto a alocação de INR 5.500 crore (USD 660 milhões) da Índia canaliza licitações estaduais para planos de frota plurianuais. Os fabricantes garantiram um número significativo de pedidos em poucas semanas após a renovação de ambos os programas, assegurando taxas de utilização das fábricas e avançando na paridade de custos em relação às frotas a diesel sem necessidade de suporte fiscal permanente.

Queda nos Preços dos Pacotes de Baterias LFP Abaixo de USD 100 por kWh Viabilizando a Paridade do Custo Total de Propriedade

Em 2024, os preços dos pacotes de fosfato de ferro e lítio (LFP) registraram uma queda significativa, impulsionada pelo aumento da capacidade de produção das plantas chinesas. Esse marco permitiu que os fabricantes distribuíssem os custos fixos por volumes maiores, tornando a tecnologia mais econômica. A redução dos custos encurtou notavelmente os períodos de retorno do investimento para rotas urbanas padrão, tornando a aquisição de veículos elétricos mais viável financeiramente mesmo sem subsídios. Além disso, a maior previsibilidade de custos permitiu que empresas de leasing oferecessem contratos indexados à quilometragem, mitigando os riscos de desempenho das baterias para agências com restrições financeiras. Espera-se que os compradores do Sudeste Asiático sejam os maiores beneficiários desse desenvolvimento.

Mandatos Nacionais de Frotas de Emissão Zero (por exemplo, Singapura 2040, Coreia do Sul 2030)

Os mandatos vinculantes de frotas estão impulsionando cronogramas de aquisição de longo prazo e o desenvolvimento de infraestrutura. Singapura tem como meta uma frota de ônibus públicos com energia mais limpa até 2040, com foco em ônibus elétricos e híbridos, respaldada por financiamento substancial para veículos e carregadores. A Coreia do Sul aspira a ter 21.200 ônibus a hidrogênio em operação até 2030, enquanto o Japão planeja implantar 1.200 unidades a célula de combustível no mesmo ano. Essas metas ambiciosas criam uma demanda sustentada, levando os fabricantes a estabelecer linhas de montagem localizadas, garantindo a disponibilidade de peças e minimizando os riscos de garantia.

Modelos Dedicados de Financiamento por Títulos Verdes para Agências de Transporte

Em 2024, os títulos verdes destinados à eletrificação de ônibus na Ásia-Pacífico ganharam tração significativa, oferecendo taxas de cupom notavelmente inferiores às da dívida municipal convencional. Esses custos de captação reduzidos capacitam as agências a acelerar os cronogramas de aquisição, facilitando ciclos de substituição de frotas mais fluidos e permitindo que garantam preços de commodities antes de possíveis flutuações nos preços dos metais para baterias. Investidores orientados por princípios ESG estão dispostos a aceitar rendimentos menores, valorizando a garantia de métricas auditadas de redução de emissões. Além disso, muitas emissões de títulos incorporam cláusulas de aumento de taxa, impondo penalidades pelo descumprimento, garantindo assim a adesão aos compromissos operacionais. Em busca de acelerar suas metas de sustentabilidade, Seul captou recursos com sucesso a uma taxa competitiva.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições no Balanço Patrimonial Municipal | −2.8% | Centros urbanos na Índia e na ASEAN | Curto prazo (até 2 anos) |

| Gargalos de Conexão de Depósitos Abaixo de 1 MW | −2.1% | Cidades secundárias na Índia, Indonésia, Filipinas e Vietnã | Médio prazo (2 a 4 anos) |

| Excesso de Capacidade de Células de Bateria | −1.6% | Cadeia de suprimentos chinesa | Curto prazo (até 2 anos) |

| Ansiedade de Autonomia em Rotas com Relevo Acidentado | −1.3% | Regiões montanhosas em toda a Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Restrições no Balanço Patrimonial Municipal Após Perdas de Receita de Tarifas Durante a Pandemia

Os balanços municipais estão enfrentando déficits de receita significativos em comparação com os níveis pré-pandemia, criando desafios para a estabilidade financeira. Essas lacunas persistentes estão restringindo o acesso a linhas de crédito e atrasando as licitações de substituição de frotas, que de outra forma priorizariam a adoção de ônibus elétricos. Em Mumbai, a BEST enfrenta perdas financeiras consideráveis, que forçaram uma redução substancial em seus planos de aquisição, mesmo havendo evidências claras de potencial de economia nos custos operacionais. Da mesma forma, a agência de transporte de Bangkok foi obrigada a fazer cortes semelhantes, citando déficits financeiros decorrentes da pandemia que limitaram sua capacidade de obter empréstimos adicionais.

Gargalos de Conexão de Depósitos Abaixo de 1 MW em Cidades de Segundo e Terceiro Nível da Índia e da ASEAN

Os operadores enfrentam desafios no gerenciamento de suas frotas devido a limitações nas alimentações elétricas, que restringem o número de ônibus que podem ser carregados simultaneamente. Essa restrição obriga as frotas a serem distribuídas por vários pátios, criando complexidades nos cronogramas de manutenção e no despacho de rotas. Em Indore, o programa de ônibus está dividido entre vários depósitos, resultando em ineficiências como maior deslocamento de motoristas sem passageiros e custos operacionais mais elevados por quilômetro. Da mesma forma, cidades na Indonésia enfrentam longos atrasos na atualização de suas redes de distribuição, o que prejudica o andamento de novas licitações mesmo quando os recursos financeiros estão disponíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Dominância dos Ônibus Elétricos a Bateria Enfrenta Desafio dos Ônibus Elétricos a Célula de Combustível

Os ônibus elétricos a bateria representam 78,62% das entregas de 2025, oferecendo ecossistemas de recarga em depósitos comprovados que se adaptam a circuitos urbanos densos. Essa fatia se traduz na maior participação do mercado de ônibus elétricos da Ásia-Pacífico, ressaltando como a química LFP e os projetos de chassi de piso baixo se alinham com a programação de percursos curtos. Carregadores de depósito de alta potência, arbitragem de preços de energia e janelas de retorno mais curtas reforçam a economia dos ônibus elétricos a bateria. No entanto, o crescimento do segmento está desacelerando em comparação com os emergentes ônibus elétricos a célula de combustível, cuja paridade de abastecimento de hidrogênio em rotas intermunicipais está corroendo a liderança de crescimento dos ônibus elétricos a bateria.

Os ônibus elétricos a célula de combustível registram um CAGR projetado de 27,88%, aproveitando os roteiros de hidrogênio do Japão e da Coreia do Sul, que incluem 900 postos de abastecimento até 2030. A modelagem de rotas mostra que os ônibus elétricos a célula de combustível superam as baterias em custo ponderado por distância quando a quilometragem diária excede 400 km. Os fabricantes de equipamentos originais agora incluem acordos de fornecimento de hidrogênio nos contratos de ônibus, aliviando os temores dos operadores sobre a volatilidade de preços. Enquanto isso, as variantes híbridas e híbridas plug-in persistem na Tailândia e na Malásia, onde a eletrificação gradual distribui o custo de capital ao longo de ciclos mais longos.

Por Comprimento do Ônibus: A Otimização de Médio Porte Impulsiona a Liderança do Segmento

A classe de 9 a 14 metros detém 56,71% das remessas de 2025, confirmando seu ponto ideal em termos de manobrabilidade, densidade de passageiros e custo total de propriedade. Sua proeminência também gera o maior subsegmento de tamanho do mercado de ônibus elétricos da Ásia-Pacífico, com pedidos recorrentes de Xangai, Jacarta e Delhi validando a economia do ciclo de vida. As plataformas dos fabricantes de equipamentos originais integram pacotes de 350 a 450 kWh em projetos de piso baixo, mantendo os layouts dos corredores intactos.

Ônibus com mais de 14 metros têm projeção de expansão a um CAGR de 21,65% até 2031, à medida que os operadores buscam economias com mão de obra de motoristas e consolidação de redes. Os formatos de dois andares e articulados atendem à superlotação nos horários de pico em Seul e Hong Kong, enquanto as variantes com troca de bateria estão entrando nas linhas expressas costeiras de Taiwan. Os miniônibus com menos de 9 metros permanecem um nicho, mas ganham espaço em serviços de campus, aeroporto e alimentadores.

Por Aplicação: Dominância Intramunicipal Desafiada pelo Crescimento Intermunicipal

As rotas intramunicipais comandaram 62,44% da demanda de 2025, refletindo a alta densidade de paradas e os ciclos de operação previsíveis, propícios à recarga noturna em depósitos. Cidades como Shenzhen, que opera uma frota totalmente elétrica, demonstram economias operacionais notáveis em comparação com as operações legadas a diesel.

A adoção intermunicipal tem projeção de crescer a um CAGR de 20,92%. Novos carregadores de beira de estrada de 350 kW ao longo da rodovia G60 da China e das rodovias Seul-Busan da Coreia do Sul suportam requisitos de autonomia superiores a 300 km que anteriormente exigiam ônibus a diesel ou GNC. Linhas de ônibus privadas na Tailândia e no Vietnã estão assinando contratos de eletricidade a preço fixo que protegem contra a exposição ao custo de combustível, tornando a eletrificação intermunicipal financeiramente viável. Os serviços de aeroporto e escolar continuam com crescimento moderado, em linha com as expansões de terminais e as regulamentações de qualidade do ar.

Por Usuário Final: Autoridades Públicas Lideram Enquanto Operadores Privados Aceleram

As agências públicas responderam por 71,86% dos pedidos em 2025, pois os subsídios centrais fluem principalmente por meio de licitações municipais, alinhando as frotas às metas de política nacional. Sua escala permite a agregação de locais de depósito, preços de eletricidade em volume e programas de treinamento que reforçam a expansão do mercado em estágio inicial.

Os operadores de frotas privadas estão crescendo a um CAGR de 22,03%, impulsionados por compromissos ESG corporativos, integração de compartilhamento de viagens e contratos de transporte de funcionários. O setor de ônibus elétricos da Ásia-Pacífico agora vê parceiros de plataformas tecnológicas incorporando serviços de veículo para rede para receita adicional. Modelos de leasing, faturamento baseado em uso e garantias de tempo de atividade garantido reduzem as barreiras de capital e abrem o mercado para os setores de logística, turismo e universidades.

Análise Geográfica

A China manteve uma participação de 77,25% em 2025, graças a fabricantes de equipamentos originais verticalmente integrados que fundem células de bateria, montagem de veículos e recarga em ofertas completas. Os subsídios permanecem até 2025, mas a redução gradual agora canaliza as vendas para cidades de segundo e terceiro nível, que respondem por uma parcela significativa dos novos leilões.

A Índia também é um dos maiores mercados por volume; os fundos FAME-II e os mandatos estaduais garantem licitações plurianuais, mas as atualizações da rede elétrica ficam para trás. Maharashtra e Tamil Nadu impõem aquisição 100% elétrica, enquanto Surat e Kochi realizam projetos-piloto de depósitos de troca de bateria para compensar os atrasos de conexão.

O Japão registra uma previsão de CAGR de 46,85%, impulsionado pela política nacional de hidrogênio, postos de abastecimento planejados e preços premium aceitos pelas agências de transporte prefecturais. A Coreia do Sul segue o mesmo caminho sob seu Novo Acordo Verde, com meta de um número significativo de ônibus movidos a hidrogênio até 2030, respaldada por títulos verdes de baixo cupom. Os mercados da ASEAN variam: a regra de 60% de conteúdo local da Tailândia estimula novas plantas de montagem, a Indonésia vincula as metas de ônibus às cadeias de valor de baterias à base de níquel, e a coordenação da cidade-estado de Singapura acelera a eletrificação da frota até 2040, apesar dos custos mais elevados.

Cenário Competitivo

A concentração do mercado é moderada. BYD e Yutong juntas detêm uma participação notável do volume regional, sustentada pela integração vertical de LFP e por implantações agressivas de montagem no exterior. Hyundai Motor Company, Tata Motors Limited e VinFast constroem parcerias locais para cumprir as regulamentações de conteúdo e explorar segmentos inexplorados, como o suporte terrestre em aeroportos.

A tecnologia é o principal diferenciador. As empresas chinesas ancoram na liderança de custo do LFP, os incumbentes japoneses refinam os conjuntos de células de combustível, e os entrantes europeus enfatizam o software de gestão de frotas que integra manutenção preditiva com orquestração de recarga. Os depósitos de patentes concentram-se cada vez mais em gerenciamento térmico, inversores de carboneto de silício e planejamento de rotas por inteligência artificial.

Os movimentos estratégicos de 2025 incluem o piloto autônomo de Nível 4 da BYD em Singapura, o lançamento do ônibus elétrico a bateria de dois andares de 12 metros U12DD pela Yutong e a primeira entrega comercial da Hyundai Motor Company a um operador japonês [3]"Yutong apresenta o U12DD," Yutong Bus Co., yutong.com. Startups como a Gogoro exploram ônibus com troca de bateria voltados para corredores densos do Sudeste Asiático, enquanto a Ola Electric testa vendas diretas ao operador que contornam as camadas tradicionais de distribuidores.

Líderes do Setor de Ônibus Elétricos da Ásia-Pacífico

BYD Company Ltd.

Zhengzhou Yutong Bus Co., Ltd.

Beijing Foton AUV Bus Co., Ltd.

Xiamen King Long Motor Group Co., Ltd.

Tata Motors Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: BYD Singapore garantiu o primeiro contrato-piloto de ônibus elétrico autônomo de Nível 4 do país.

- Novembro de 2025: O serviço Econubi lançou ônibus elétricos ligando a Eco Delta City à Nova Cidade Internacional de Myeongji e à Estação Hadan, na Coreia do Sul.

- Maio de 2025: A Yutong apresentou seu ônibus elétrico a bateria de dois andares U12DD de 12 metros em Zhengzhou, China.

- Abril de 2025: A Hyundai Motor Company entregou cinco ônibus elétricos Elec City Town ao Grupo Iwasaki em Yakushima, marcando a entrada comercial da Hyundai Motor Company no Japão.

Escopo do Relatório do Mercado de Ônibus Elétricos da Ásia-Pacífico

O escopo inclui segmentação por tipo de propulsão (ônibus elétrico a bateria, ônibus elétrico híbrido, ônibus elétrico híbrido plug-in e ônibus elétrico a célula de combustível), comprimento do ônibus (abaixo de 9 metros, 9 a 14 metros e acima de 14 metros), aplicação (intermunicipal, intramunicipal, transporte de aeroporto e transporte escolar), usuário final (autoridades de transporte público e operadores de frotas privadas) e por país (China, Índia, Japão, Coreia do Sul e restante da Ásia-Pacífico). O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD e volume em unidades.

| Ônibus Elétrico a Bateria (BEB) |

| Ônibus Elétrico Híbrido (HEB) |

| Ônibus Elétrico Híbrido Plug-in (PHEB) |

| Ônibus Elétrico a Célula de Combustível (FCEB) |

| Abaixo de 9 M |

| 9 - 14 M |

| Acima de 14 M |

| Intermunicipal |

| Intramunicipal |

| Transporte de Aeroporto |

| Transporte Escolar |

| Autoridades de Transporte Público |

| Operadores de Frotas Privadas |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Restante da Ásia-Pacífico |

| Por Tipo de Propulsão | Ônibus Elétrico a Bateria (BEB) |

| Ônibus Elétrico Híbrido (HEB) | |

| Ônibus Elétrico Híbrido Plug-in (PHEB) | |

| Ônibus Elétrico a Célula de Combustível (FCEB) | |

| Por Comprimento do Ônibus | Abaixo de 9 M |

| 9 - 14 M | |

| Acima de 14 M | |

| Por Aplicação | Intermunicipal |

| Intramunicipal | |

| Transporte de Aeroporto | |

| Transporte Escolar | |

| Por Usuário Final | Autoridades de Transporte Público |

| Operadores de Frotas Privadas | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Com que rapidez a eletrificação está avançando entre as frotas de ônibus públicos da Ásia-Pacífico?

A eletrificação das frotas está se expandindo a um CAGR de 19,98%, apoiada por subsídios, quedas nos preços das baterias e mandatos nacionais de emissão zero.

Qual formato de propulsão está crescendo mais rapidamente?

Os ônibus elétricos a célula de combustível lideram o crescimento com um CAGR de 27,88%, graças aos investimentos em hidrogênio no Japão e na Coreia do Sul.

Por que os ônibus de médio porte dominam os pedidos?

A classe de 9 a 14 metros equilibra capacidade de passageiros e manobrabilidade nas ruas, capturando 56,71% das remessas de 2025.

Quais ferramentas de financiamento ajudam as cidades a custear novos ônibus?

Títulos verdes com cupons e contratos de energia como serviço reduzem os custos iniciais e suavizam os fluxos de caixa para as agências.

Página atualizada pela última vez em: