Tamanho e Participação do Mercado de Motocicletas na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 28.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motocicletas na Índia por Mordor Intelligence

O tamanho do mercado de motocicletas na Índia foi avaliado em USD 28,84 bilhões em 2025 e estima-se que cresça de USD 30,29 bilhões em 2026 para atingir USD 38,68 bilhões até 2031, a um CAGR de 5,02% durante o período de previsão (2026-2031). O forte apoio político à eletrificação, a recuperação da demanda por exportações e a expansão dos canais de varejo digital sustentam essa trajetória. A preferência por transporte ágil em cidades congestionadas, o retorno da renda disponível após a pandemia e a expansão das frotas logísticas reforçam o crescimento do volume. A adoção de veículos elétricos é amplificada pela economia de troca de baterias, enquanto os benefícios de escala das exportações de motores de combustão interna permitem que os fabricantes financiem a eletrificação sem erodir as margens. A intensificação da concorrência entre marcas consolidadas e especialistas em veículos elétricos incentiva ciclos de atualização de modelos mais rápidos, adição de recursos de conectividade e estratégias de precificação agressivas que mantêm o mercado de motocicletas na Índia atrativo tanto para compradores de massa quanto premium.

Principais Conclusões do Relatório

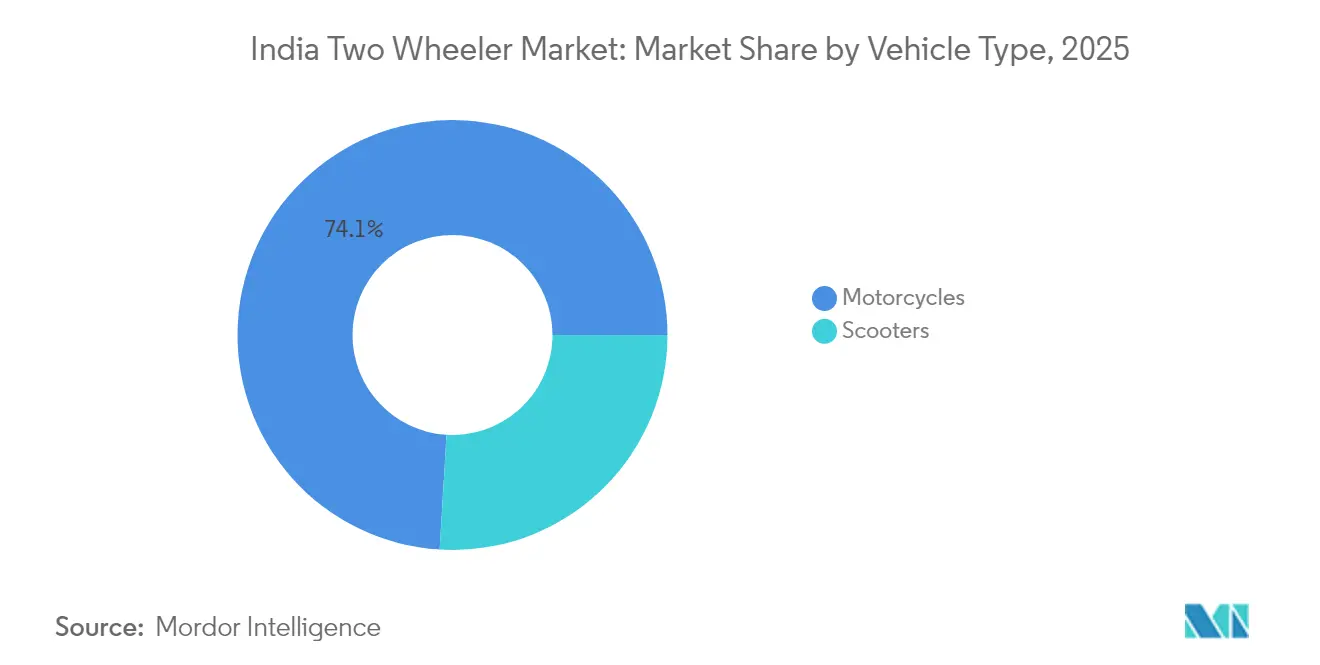

- Por tipo de veículo, as Motocicletas representaram 74,05% da participação do mercado de motocicletas na Índia por tipo de veículo em 2025, enquanto os scooters devem avançar a um CAGR de 6,05% até 2031.

- Por propulsão, os modelos a motor de combustão interna detinham 88,15% do mercado de motocicletas na Índia em 2025, enquanto as variantes elétricas devem crescer a um CAGR de 7,02% até 2031.

- Por cilindrada/potência do motor, a faixa de até 110 cc representou 43,75% do tamanho do mercado de motocicletas na Índia em 2025; a classe elétrica de 1,1 a 3,0 kW está se expandindo a um CAGR de 7,16% durante o período de previsão.

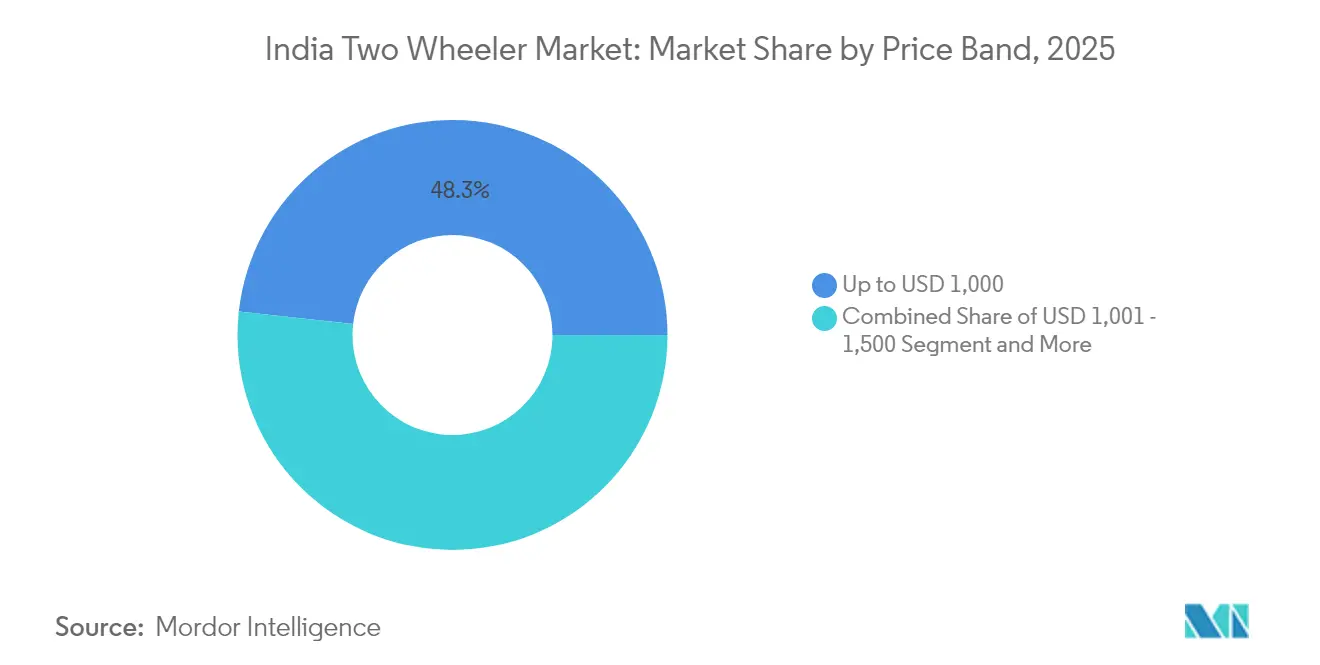

- Por faixa de preço, as unidades abaixo de USD 1.000 lideraram com 48,25% da participação do mercado de motocicletas na Índia em 2025, e a faixa de USD 1.501 a 2.000 deve crescer a um CAGR de 7,45% até 2031.

- Por usuário final, as compras B2C representaram 91,25% do tamanho do mercado de motocicletas na Índia em 2025, embora as frotas de entrega e logística estejam crescendo a um CAGR de 6,55% até 2031.

- Por canal de vendas, os pontos de venda offline retiveram 95,35% da participação do mercado de motocicletas na Índia em 2025, mas as plataformas online crescerão a um CAGR de 7,04% ao longo do horizonte de previsão.

- Por estado, Uttar Pradesh capturou uma participação de 12,18% no mercado de motocicletas na Índia em 2025, enquanto Tamil Nadu deve se expandir a um CAGR de 7,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Motocicletas na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| FAME-II e Incentivos Estaduais para Veículos Elétricos | +1.2% | Maharashtra, Karnataka, Tamil Nadu, toda a Índia | Médio prazo (2 a 4 anos) |

| Congestionamento Urbano Impulsiona a Demanda por Motocicletas | +0.8% | Metrópoles e cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Baterias Intercambiáveis Reduzem o Custo Total de Propriedade | +0.9% | Centros urbanos de entrega | Médio prazo (2 a 4 anos) |

| Crescimento do Comércio Eletrônico em Cidades de Segundo e Terceiro Nível | +0.7% | Cidades menores em todo o país | Longo prazo (≥ 4 anos) |

| Crédito Digital para Motociclistas Informais | +0.5% | Centros informais em todo o país | Médio prazo (2 a 4 anos) |

| Exportações de Motor de Combustão Interna Sustentam a Escala | +0.6% | Estados com parques industriais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Extensão do Subsídio FAME-II e Incentivos Estaduais para Veículos Elétricos

Os incentivos governamentais estão impulsionando a rápida adoção de motocicletas elétricas. Iniciativas nacionais oferecem subsídios de compra e investem em infraestrutura, garantindo demanda sustentada e estabelecendo uma rede abrangente de carregamento e troca de baterias. No nível estadual, os programas aumentam a acessibilidade com incentivos em dinheiro e subsídios de capital. Além disso, o estabelecimento de parques dedicados a veículos elétricos sublinha um compromisso de longo prazo. Essa estratégia coesa fortalece os modelos de negócio dos fabricantes de equipamentos originais e prepara o terreno para uma mudança significativa em direção à eletrificação no mercado[1]"Plano de Promoção da Mobilidade Elétrica 2024,", Ministério das Indústrias Pesadas, mhi.gov.in.

Congestionamento Urbano Impulsionando a Preferência por Motocicletas

As velocidades no horário de pico em Delhi e Mumbai ficam abaixo de 20 km/h, mas uma motocicleta completa trajetos típicos entre bairros 40% mais rápido do que um carro, ocupando 85% menos espaço de estacionamento. Projetos inovadores nas cidades agora reservam faixas dedicadas e estacionamentos seguros para motocicletas, institucionalizando seu papel na redução do congestionamento de tráfego. As frotas de entrega validam ainda mais a vantagem ao cumprir promessas de entrega em 30 minutos por meio de scooters e motocicletas pequenas, reforçando a percepção dos consumidores de que as motocicletas são a escolha prática de mobilidade na Índia urbana[2]"Relatório de Velocidades de Tráfego 2024,", Departamento de Transportes, Governo de Delhi, transport.delhi.gov.in.

Modelos de Negócio com Bateria Intercambiável Reduzindo o Custo Total de Propriedade

Ao eliminar a bateria do preço inicial, os custos de aquisição de veículos elétricos de duas rodas no Mercado Indiano de Duas Rodas diminuíram significativamente, aumentando assim a sua acessibilidade. Empresas de energia e mobilidade, com ambições de implantar milhares de estações de troca, estão capitalizando nas redes estabelecidas de varejo de combustível, garantindo ampla cobertura urbana. Além disso, os modelos baseados em assinatura estão reduzindo os custos operacionais em comparação com a gasolina, catalisando um aumento na adoção de frotas comerciais e anunciando uma mudança significativa em direção à eletrificação generalizada.

Crédito Digital Expandindo o Acesso ao Crédito para Motociclistas Informais

As plataformas de crédito digital estão transformando o acesso ao crédito para motociclistas sem histórico financeiro formal no Mercado Indiano de Duas Rodas. Os sistemas de Agregador de Contas permitem o compartilhamento rápido de dados baseado em consentimento, permitindo que os bancos subscrevam trabalhadores informais. Produtos como o pacote GIGA do HDFC oferecem pagamento flexível e seguro, tornando os empréstimos acessíveis em poucas horas. Com o trabalho informal dominando a força de trabalho da Índia, essas inovações ampliam significativamente a base endereçável para veículos elétricos de duas rodas e fortalecem o potencial de crescimento do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Baterias | -0.8% | Cadeias de fornecimento globais, produção nacional | Curto prazo (≤ 2 anos) |

| Infraestrutura Escassa de Carregamento/Troca | -0.6% | Cidades de segundo e terceiro nível, áreas rurais | Médio prazo (2 a 4 anos) |

| Incerteza Política sobre GST e Tarifas | -0.5% | Em todo o país | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Seguro | -0.4% | Em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas para Baterias

Os fabricantes domésticos de baterias enfrentam riscos cambiais e interrupções no fornecimento devido a oscilações extremas nos preços do lítio e a uma forte dependência de lítio e cobalto importados. Essas pressões comprimem as margens de lucro, o que, por sua vez, influencia a precificação dos fabricantes de equipamentos originais. Como resultado, a diferença de custo entre veículos elétricos e veículos de combustão interna ocasionalmente se amplia, paralisando as decisões de compra mesmo com apoio de subsídios[3]"Perspectiva Global de Minerais Críticos 2024,", Agência Internacional de Energia, iea.org.

Infraestrutura Escassa de Carregamento e Troca Fora das Metrópoles

A infraestrutura pública de carregamento permanece fortemente concentrada nas principais cidades, deixando cidades menores e áreas rurais mal atendidas no Mercado Indiano de Duas Rodas. Esse desequilíbrio sustenta a ansiedade de autonomia e atrasa a adoção, mesmo quando os veículos elétricos atendem às necessidades típicas de deslocamento. As ambiciosas metas governamentais para a cobertura de rodovias enfrentam obstáculos decorrentes de aprovações complexas e investimento privado limitado, tornando a expansão da infraestrutura um fator crítico para a eletrificação em massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Scooters Ganham Espaço Urbano

As motocicletas mantiveram 74,05% da participação do mercado de motocicletas na Índia em 2025, graças à sua versatilidade nas estradas urbanas e rurais. No entanto, os scooters estão crescendo mais rapidamente, a um CAGR de 6,05% até 2031, auxiliados pelas transmissões automáticas que se adaptam ao tráfego de parada e partida e pelo aumento no número de mulheres condutoras. As empresas de entrega comercial valorizam o piso plano e o compartimento sob o assento, adicionando volumes corporativos que ampliam ainda mais a demanda por scooters. A tecnologia elétrica também se adapta bem aos scooters, pois as menores necessidades de potência se alinham com baterias menores, garantindo preços razoáveis e pesos adequados. Em resposta, as marcas consolidadas lançam linhas de scooters elétricos enquanto reforçam as atualizações de motocicletas de 100 a 125 cc para defender a participação nos distritos do interior.

Os riscos para os scooters residem na limitada estabilidade em alta velocidade, o que restringe o apelo para usuários de rodovias e motoristas rurais que percorrem distâncias mais longas. As motocicletas dominam as zonas semiurbanas, onde as superfícies mistas de estradas exigem maior altura ao solo e suspensão robusta. Os subsegmentos de turismo e aventura ancoram os volumes de motocicletas, pois a pilotagem de lazer é popular entre os segmentos jovens e abastados. No geral, o mercado de motocicletas na Índia equilibra o impulso dos scooters com a presença estabelecida das motocicletas, deixando espaço para ambos os formatos coexistirem em diferentes regiões.

Por Propulsão: O Impulso Elétrico Avança

As plataformas de motor de combustão interna representaram 88,15% do tamanho do mercado de motocicletas na Índia em 2025, refletindo a presença arraigada de postos de combustível e os menores custos de compra. Os preços subsidiados, a bateria como serviço e a eletricidade renovável mais barata impulsionam os volumes elétricos para frente, entregando um robusto CAGR de 7,02% até 2031. Os operadores de frotas com 80 a 100 km diários atingem o ponto de equilíbrio em 18 a 24 meses, acelerando as conversões. Os portfólios dos fabricantes de equipamentos originais agora abrangem ambos os sistemas de propulsão; Hero MotoCorp e TVS Motor investem em scooters com arquitetura de 48 V enquanto atualizam os motores BS-VI para atender às normas de emissões cada vez mais rigorosas. A diversificação estratégica garante relevância em ambos os lados da divisão tecnológica e protege as receitas à medida que o mercado de motocicletas na Índia se eletrifica gradualmente.

Os desafios persistem: normas de descarte de baterias, capacidade da rede elétrica em regiões de terceiro nível e conscientização dos consumidores sobre a autonomia real. O motor de combustão interna continua a desfrutar da vantagem do abastecimento quase instantâneo. No entanto, os preços dos pacotes de baterias caem 20% ao ano, e a fabricação doméstica de células no âmbito do esquema PLI-ACC da Índia reduzirá ainda mais as diferenças de custo. A longo prazo, a convergência econômica e a melhoria da infraestrutura sugerem um ponto de inflexão por volta de 2028, quando as vendas urbanas se inclinarão materialmente para os veículos elétricos.

Por Cilindrada do Motor: As Preferências de Massa Moldam a Demanda

Os motores de entrada, variando de 50 a 110 cc, representaram 43,75% do tamanho do mercado de motocicletas na Índia em 2025, refletindo as prioridades de salário e eficiência de combustível de milhões que tratam os veículos como ferramentas básicas de mobilidade. As normas de licenciamento favorecem essas cilindradas, e os custos de manutenção permanecem baixos devido à abundância de oficinas locais. Os equivalentes elétricos na faixa de 1,1 a 3,0 kW registram o CAGR mais rápido, de 7,16%, pois equilibram velocidade utilizável com capacidade de bateria acessível. As frotas de entrega preferem a classe porque pode lidar com 25 a 30 viagens com várias paradas diariamente sem necessitar de carregamento durante o turno.

As motocicletas de média cilindrada, de 126 a 150 cc, continuam sendo populares entre universitários e pendulares de rodovias que buscam mais potência. Acima de 200 cc, o grupo de lazer cresce com o aumento dos gastos aspiracionais, mas permanece nicho. Para sistemas de propulsão elétrica acima de 5 kW, capturam os primeiros adotantes em pontos de preço premium. Espera-se uma mudança gradual dos pilotos entusiastas em direção a motocicletas elétricas de alto desempenho à medida que a densidade de energia das baterias melhora, especialmente quando os tempos de carregamento forem reduzidos para menos de 30 minutos em estações de carregamento rápido.

Por Faixa de Preço: Acessibilidade Lidera, Premiumização Surge

Os veículos com preço abaixo de USD 1.000 garantiram 48,25% da participação do mercado de motocicletas na Índia em 2025. Eles dominam entre comerciantes rurais e compradores de primeira viagem que buscam mobilidade confiável sem adicionais. Apesar da inflação, a disciplina de custo por meio de compartilhamento de plataformas modulares e localização permite que os fabricantes de equipamentos originais renovem o estilo e os recursos de conformidade sem aumentos acentuados de preço.

A faixa de USD 1.501 a 2.000 apresenta o CAGR mais rápido, de 7,45%, até 2031. Os consumidores em cidades de primeiro e segundo nível valorizam painéis Bluetooth, iluminação LED e diagnósticos conectados, aceitando preços mais altos que são parcialmente amenizados pelos subsídios para veículos elétricos. As motocicletas de turismo premium de ICE na faixa de USD 3.001 a 5.000 atendem a piloteiros hobbistas e homologações de exportação para mercados desenvolvidos. O crescimento contínuo da renda, o acesso ao crédito e a diferenciação de produtos significam que o mercado de motocicletas da Índia se tornará gradualmente mais premium, preservando sua acessibilidade fundamental.

Por Usuário Final: Frotas Comerciais Aceleram

Os usuários B2C ainda absorvem 91,25% do tamanho do mercado de motocicletas na Índia em 2025, mas a demanda comercial cresce mais rapidamente. A entrega de última milha, os mototáxis e as assinaturas de mobilidade corporativa buscam custos operacionais previsíveis e baixo tempo de inatividade, estimulando a adoção de formatos elétricos e troca de baterias. Propostas regulatórias para legalizar os serviços de mototáxi em todo o país poderiam desbloquear milhões de unidades incrementais. As metas de responsabilidade social corporativa adicionam impulso, pois as empresas se comprometem a eletrificar as frotas logísticas em alinhamento com compromissos de emissões líquidas zero.

As frotas de entrega e logística estão crescendo a um CAGR de 6,55% até 2031. Os compradores pessoais avaliam a garantia da marca, o valor de revenda e a cobertura do revendedor. A penetração de veículos elétricos no uso pessoal depende de campanhas de conscientização e esquemas de financiamento que neutralizem as diferenças de preço. Os marketplaces digitais agora apresentam calculadoras de custo total de propriedade que tornam a economia dos veículos elétricos transparente, uma tendência pronta para impulsionar a adoção em segmentos privados e de frotas no mercado de motocicletas indiano.

Por Canal de Vendas: A Transformação Digital Avança

Os pontos de venda offline retiveram 95,35% da participação do mercado de motocicletas na Índia em 2025, oferecendo a garantia do contato físico e o financiamento integrado. No entanto, marcas com foco digital, como a Ola Electric, mudam a narrativa para o comércio eletrônico, prometendo test drives à domicílio e entrega direta. Espera-se que as plataformas online cresçam a um CAGR de 7,04% até 2031. Mesmo os fabricantes de equipamentos originais consolidados estão introduzindo modelos híbridos, com reservas online com bloqueio de preço, seguidas de entrega na concessionária. Os revendedores respondem com zonas experienciais e quiosques de serviço rápido para manter o fluxo de visitantes. Com o tempo, as jornadas digitais encurtarão os ciclos de descoberta e burocracia, permitindo escalabilidade de volume sem expansão proporcional da rede.

O comércio eletrônico rural permanece incipiente devido à conectividade à internet irregular, mas o crescente uso de smartphones sugere uma abertura crescente à pesquisa online, mesmo que o pagamento final ocorra no revendedor mais próximo. Essa combinação omnicanal mantém o mercado de motocicletas na Índia vibrante e acessível.

Análise Geográfica

Uttar Pradesh capturou 12,18% da participação do mercado de motocicletas na Índia em 2025, graças à sua grande população e aos crescentes corredores periurbanos. As motocicletas permanecem o veículo de trabalho nos distritos agrários, enquanto as economias de serviços de Noida-Ghaziabad impulsionam a penetração dos scooters. A política de fabricação de veículos elétricos do estado oferece subsídios de capital e restituições de SGST, visando adicionar plantas de montagem que encurtem as cadeias de fornecimento. No entanto, o número limitado de pontos de carregamento fora da Região da Capital Nacional ainda dificulta a eletrificação generalizada.

Tamil Nadu é a que cresce mais rapidamente, com um CAGR de 7,96% até 2031, ancorada pela sólida base automotiva de Chennai. As sinergias de cluster, um pool de mão de obra qualificada e a meta estadual de 1 milhão de motocicletas elétricas até 2030 estão atraindo novos investimentos. A Ather Energy expandiu sua capacidade em Hosur, e fornecedores globais instalaram plantas de baterias e motores nas proximidades, reforçando o polo sul do mercado de motocicletas indiano. Corredores dedicados a veículos elétricos e 20.000 carregadores planejados prometem dissipar rapidamente as preocupações com a autonomia.

Maharashtra e Karnataka seguem o mesmo caminho devido às suas metrópoles, que favorecem os modos de deslocamento ágeis. Os prêmios de estacionamento em Mumbai inclinam os pendulares para os scooters, enquanto as faculdades de engenharia de Pune fornecem talentos de P&D para a Bajaj e as emergentes empresas de veículos elétricos. A economia tecnológica de Bengaluru, em Karnataka, alimenta a demanda por motocicletas premium e scooters elétricos, e o estado oferece 15% de subsídio de capital para novas plantas de veículos elétricos, atraindo marcas domésticas e estrangeiras que buscam entrada na Índia.

Cenário Competitivo

O mercado estabelece um equilíbrio entre escala estabelecida e inovação emergente. Marcas líderes como Hero MotoCorp, Honda e TVS Motor dominam o mercado, aproveitando extensas redes de revendedores e oferecendo peças acessíveis. Ao mesmo tempo, estão investindo pesadamente em P&D elétrico para defender suas posições de liderança. Lançamentos recentes de produtos, como o Activa Electric da Honda e a atualização do iQube da TVS, ilustram essa mudança estratégica, mesmo que os modelos tradicionais de motor de combustão interna gerem fortes fluxos de caixa.

Os players de nova geração Ola Electric e Ather Energy exploram veículos definidos por software, atualizações OTA e baterias por assinatura para atrair compradores com afinidade tecnológica. O movimento da Ola para possuir plantas de células de bateria visa a paridade de custos, enquanto a Ather integra redes de carregamento rápido para fidelizar os usuários a redes proprietárias. A Battery Smart e a SUN Mobility expandem seu alcance além da fabricação para incluir infraestrutura de troca, posicionando-se como orquestradores de ecossistema em vez de simples vendedores de hardware.

Marcas internacionais como Yamaha e Suzuki renovam os segmentos médio-premium, e a Royal Enfield prepara uma linha clássica elétrica para 2026. Enquanto isso, parcerias com fintechs, como o GIGA do HDFC, criam crédito integrado, vinculando compradores a fabricantes de equipamentos originais específicos na fase de financiamento. A intensidade competitiva dependerá, portanto, do controle da pilha tecnológica, da agilidade de distribuição e da capacidade de oferecer soluções integradas de energia e financiamento em todas as zonas do mercado de motocicletas urbano e rural na Índia.

Líderes do Setor de Motocicletas na Índia

Bajaj Auto Ltd.

Hero MotoCorp Ltd.

Suzuki Motorcycle India Pvt. Ltd.

TVS Motor Company Limited

Honda Motorcycle and Scooter India Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Tata Motors está prestes a lançar uma nova motocicleta de 125cc. Se esse lançamento prosseguir, poderá alterar significativamente o mercado de motocicletas utilitárias da Índia, intensificando a concorrência com gigantes estabelecidas como Hero MotoCorp, Honda Motorcycle & Scooter India e Bajaj Auto.

- Novembro de 2024: Até março de 2026, a Honda Power Pack Energy India Pvt Ltd (HEID), subsidiária de serviço de troca de baterias da Honda Motor, pretende estabelecer 500 estações de troca de baterias em Bangalore, Delhi e Mumbai. Essa iniciativa faz parte da estratégia mais ampla da Honda de promover a mobilidade elétrica e atender à crescente demanda por soluções de energia eficientes em áreas urbanas. As estações de troca de baterias atenderão a motocicletas e triciclos elétricos, fornecendo uma alternativa conveniente e que economiza tempo em relação aos métodos tradicionais de carregamento.

- Agosto de 2024: A Mooving, uma rede inteligente de troca de baterias alimentada pela Livguard e uma marca do Grupo SAR, firmou parceria com a Hindustan Petroleum para estabelecer estações de troca de baterias em mais de 22.000 postos de varejo da HPCL em todo o país. Essa colaboração visa fortalecer o ecossistema de veículos elétricos (VE) na Índia, fornecendo uma solução conveniente e eficiente para os usuários de VE. A iniciativa deve apoiar a crescente demanda por infraestrutura de VE e contribuir para a transição do país em direção à mobilidade sustentável.

Escopo do Relatório do Mercado de Motocicletas na Índia

O Relatório do Mercado de Motocicletas na Índia é Segmentado por Tipo de Veículo (Motocicletas e Scooters), Propulsão (Motor de Combustão Interna e Elétrico), Cilindrada/Potência do Motor (Até 110cc e Mais), Faixa de Preço (Até USD 1.000 e Mais), Usuário Final (B2C e B2B), Canal de Vendas (Online e Offline) e por Estado. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Motocicletas |

| Scooters |

| Motor de Combustão Interna |

| Elétrico |

| Motor de Combustão Interna | Até 110 cc |

| 111 a 125 cc | |

| 126 a 150 cc | |

| 151 a 200 cc | |

| 201 a 250 cc | |

| 250 a 350 cc | |

| 350 a 500 cc | |

| Acima de 500 cc | |

| Elétrico | Até 1,0 kW |

| 1,1 a 3,0 kW | |

| 3,1 a 5,0 kW | |

| Acima de 5,0 kW |

| Até USD 1.000 |

| USD 1.000 a 1.500 |

| USD 1.501 a 2.000 |

| USD 2.001 a 3.000 |

| USD 3.001 a 5.000 |

| Acima de USD 5.000 |

| B2C | |

| B2B | Mototáxi / Locação / Turismo |

| Entrega e Logística | |

| Frotas Corporativas e de PMEs | |

| Outros (Governo, Institucional, ONG) |

| Online |

| Offline |

| Uttar Pradesh |

| Maharashtra |

| Tamil Nadu |

| Karnataka |

| Gujarat |

| Rajasthan |

| Andhra Pradesh |

| Bihar |

| Bengala Ocidental |

| Telangana |

| Kerala |

| Madhya Pradesh |

| Haryana |

| Punjab |

| Delhi |

| Restante da Índia |

| Por Tipo de Veículo | Motocicletas | |

| Scooters | ||

| Por Propulsão | Motor de Combustão Interna | |

| Elétrico | ||

| Por Cilindrada / Potência do Motor | Motor de Combustão Interna | Até 110 cc |

| 111 a 125 cc | ||

| 126 a 150 cc | ||

| 151 a 200 cc | ||

| 201 a 250 cc | ||

| 250 a 350 cc | ||

| 350 a 500 cc | ||

| Acima de 500 cc | ||

| Elétrico | Até 1,0 kW | |

| 1,1 a 3,0 kW | ||

| 3,1 a 5,0 kW | ||

| Acima de 5,0 kW | ||

| Por Faixa de Preço | Até USD 1.000 | |

| USD 1.000 a 1.500 | ||

| USD 1.501 a 2.000 | ||

| USD 2.001 a 3.000 | ||

| USD 3.001 a 5.000 | ||

| Acima de USD 5.000 | ||

| Por Usuário Final | B2C | |

| B2B | Mototáxi / Locação / Turismo | |

| Entrega e Logística | ||

| Frotas Corporativas e de PMEs | ||

| Outros (Governo, Institucional, ONG) | ||

| Canal de Vendas | Online | |

| Offline | ||

| Por Estado | Uttar Pradesh | |

| Maharashtra | ||

| Tamil Nadu | ||

| Karnataka | ||

| Gujarat | ||

| Rajasthan | ||

| Andhra Pradesh | ||

| Bihar | ||

| Bengala Ocidental | ||

| Telangana | ||

| Kerala | ||

| Madhya Pradesh | ||

| Haryana | ||

| Punjab | ||

| Delhi | ||

| Restante da Índia | ||

Definição de mercado

- Tipo de Veículo - A categoria abrange motocicletas motorizadas.

- Tipo de Carroceria do Veículo - Inclui Scooters e Motocicletas, enquanto Patinetes e Bicicletas são excluídos.

- Categoria de Combustível - A cobertura se estende a veículos movidos por Motores de Combustão Interna (MCI) e sistemas de propulsão elétrica.

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que usa um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de carregamento pública. Os BEVs não possuem um motor de combustão interna e, portanto, não produzem poluição. Eles têm um baixo custo de operação e ruído de motor reduzido em comparação com os motores de combustível convencionais. No entanto, têm uma autonomia mais curta e preços mais altos do que seus equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser movido por um motor de combustão interna ou por um motor elétrico. Em contraste com os VEs híbridos convencionais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço fechado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| VE Híbrido | Um veículo movido por um motor de combustão interna em combinação com um ou mais motores elétricos que usam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados projetados para o transporte de pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCLs) e veículos de médio e pesado porte (V&HPV). |

| Veículos de Passeio | Os carros de passeio são veículos movidos por motor elétrico ou motor de combustão, com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos, além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são cobertos nesta categoria. |

| V&HPV | Os veículos comerciais que pesam na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos nesta categoria. |

| Ônibus | Um modo de transporte que geralmente se refere a um grande veículo projetado para transportar passageiros por longas distâncias. Isso inclui ônibus de trânsito, ônibus escolar, ônibus shuttle e tróleibus. |

| Diesel | Inclui veículos que usam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por ignição por compressão em vez do sistema de ignição por centelha usado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e inflamado pela alta temperatura atingida quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que usam gás/gasolina como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por centelha. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é inflamada pela centelha de uma vela de ignição. |

| GLP | Inclui veículos que usam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bi-combustível são considerados no âmbito do estudo. |

| GNC | Inclui veículos que usam GNC como combustível principal. São veículos que funcionam como veículos movidos a gasolina, com motores de combustão interna com ignição por centelha. |

| VEH | Todos os veículos elétricos que usam baterias e um motor de combustão interna (MCI) como fonte primária de propulsão são considerados nesta categoria. Os VEHs geralmente utilizam um sistema de propulsão diesel-elétrico e também são conhecidos como veículos elétricos híbridos a diesel. Um VEH converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do VEH não pode ser carregada por dispositivos plug-in. |

| VEHI | Os VEHIs são movidos por uma bateria, bem como por um motor de combustão interna (MCI). A bateria pode ser carregada por frenagem regenerativa usando o MCI ou conectando a alguma fonte de carregamento externa. Os VEHIs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta traseira do tipo escotilha na extremidade traseira. |

| Sedã | São geralmente carros de passeio de duas ou quatro portas, com uma área separada na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro de família médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Principais Variáveis: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo preço médio de venda (PMS) respectivo. Ao estimar o PMS, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e variação da preferência do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.