Tamanho e Participação do Mercado de Logística Química da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

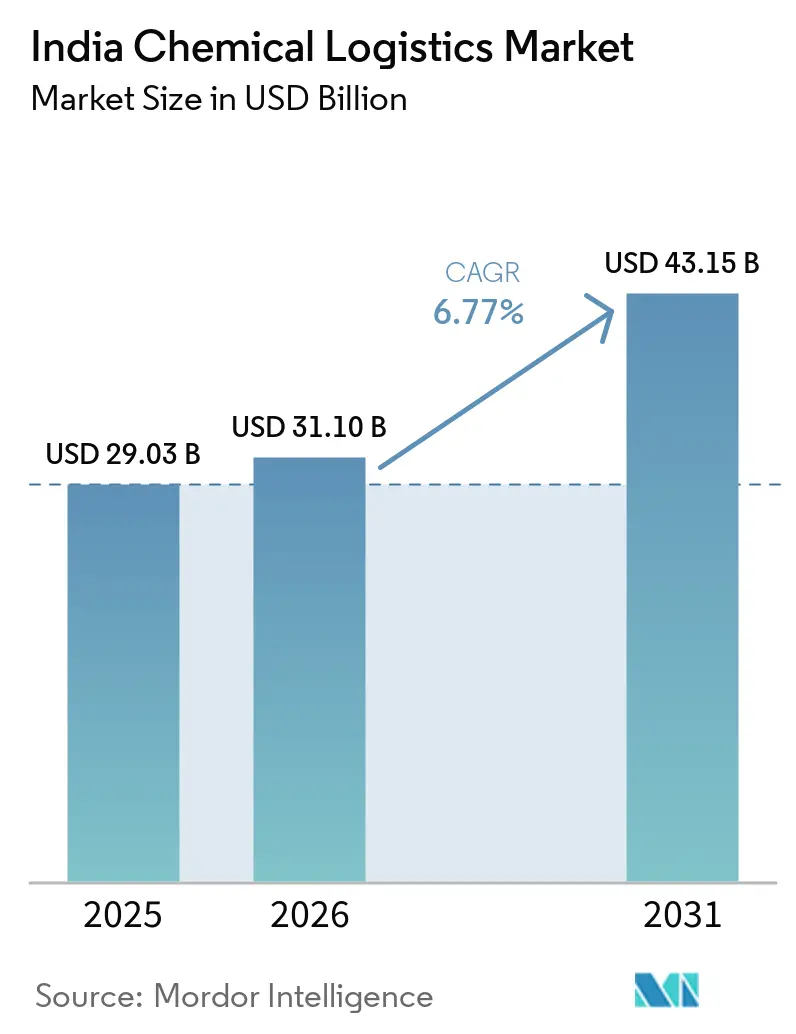

| Tamanho do mercado no ano base (2025) | 29.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.77% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística Química da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de logística química da Índia aumente de USD 29,03 bilhões em 2025 para USD 31,10 bilhões em 2026 e atinja USD 43,15 bilhões até 2031, crescendo a um CAGR de 6,77% ao longo de 2026-2031.

O crescimento no mercado de logística química da Índia está sendo apoiado por requisitos mais rigorosos de manuseio de cargas perigosas e pela crescente necessidade de armazenamento, movimentação e documentação mais seguros em toda a cadeia de suprimentos. Investimentos em conexões ferroviárias, conectividade portuária e corredores multimodais também estão mudando o design das redes, reduzindo gradualmente a dependência de movimentações fragmentadas exclusivamente rodoviárias para cargas a granel. Químicos especiais orientados à exportação e cargas farmacêuticas sensíveis ao tempo estão adicionando demanda por rastreabilidade, manuseio em cadeia de frio e execução de serviços integrados no mercado de logística química indiano, e novas ofertas de cadeia de frio conectadas ao transporte ferroviário estão reforçando essa mudança. A concorrência permanece equilibrada entre integradores globais e especialistas domésticos, e a vantagem está cada vez mais vindo da profundidade de conformidade, propriedade de ativos e integração de serviços, em vez de tarifas de frete puras. A principal restrição operacional continua sendo a capacidade de execução, pois a escassez de motoristas treinados para veículos comerciais pesados permanece elevada e continua a restringir as operações de carga perigosa em todo o mercado de logística química da Índia.

Principais Conclusões do Relatório

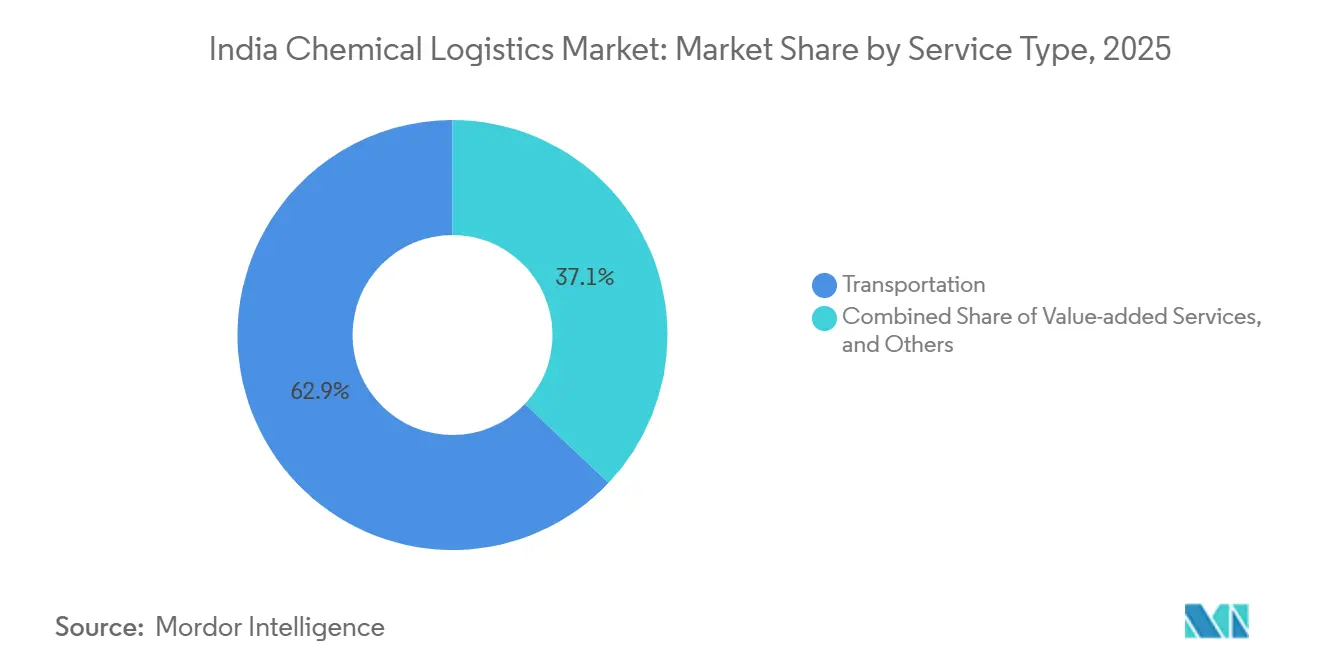

- Por função logística, o transporte deteve 62,93% da participação do mercado de logística química da Índia em 2025, enquanto os serviços de valor agregado devem se expandir a um CAGR de 9,60% até 2031.

- Por classe de risco, os químicos perigosos detiveram 64,12% de participação em 2025 e estão crescendo a um CAGR de 8,77% até 2031.

- Por controle de temperatura, a logística não controlada por temperatura representou 71,29% do tamanho do mercado de logística química da Índia em 2025, enquanto a logística controlada por temperatura deve crescer a um CAGR de 9,91% até 2031.

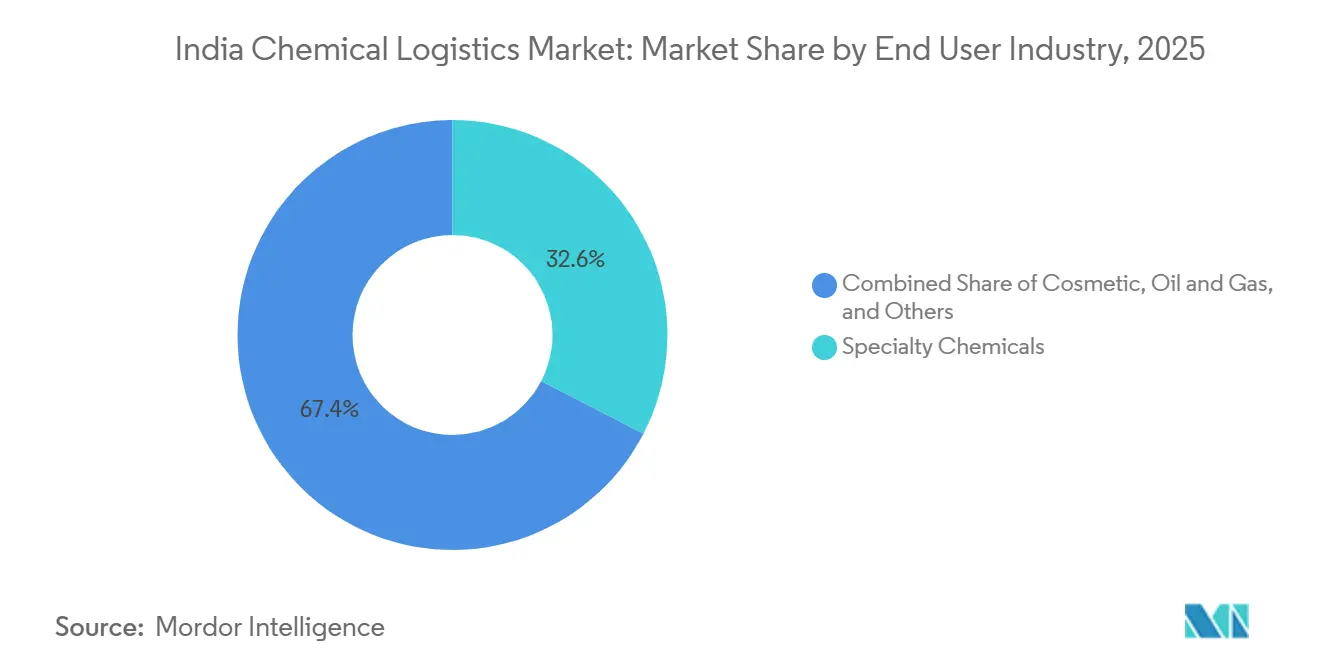

- Por setor de usuário final, os químicos especiais detiveram 32,6% de participação em 2025, enquanto a logística farmacêutica deve crescer a um CAGR de 10,22% até 2031.

- Por região, o Oeste representou 29,07% do tamanho do mercado de logística química da Índia em 2025, enquanto o Sul deve se expandir a um CAGR de 8,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Química da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das normas de segurança para cargas a granel sob certificação obrigatória do BIS | +0.6% | Nacional, com atividade de conformidade antecipada em JNPT, Mundra e Hazira | Curto prazo (≤ 2 anos) |

| Crescimento dos corredores químicos multimodais sob o PM Gati-Shakti | +1.4% | Nacional, concentrado no corredor DFC Ocidental e no Corredor Econômico de Energia, Minerais e Cimento | Médio prazo (2-4 anos) |

| Aumento das exportações de químicos especiais superior a 10% ao ano no exercício fiscal de 2025 | +1.2% | Oeste, especialmente Gujarat, e Sul, especialmente Andhra Pradesh e Tamil Nadu, com transbordamento para as rotas comerciais da APAC e da UE | Curto prazo (≤ 2 anos) |

| Demanda de cadeia de frio para APIs farmacêuticas de alto valor | +1.0% | Sul, especialmente Hyderabad e Chennai, e Oeste, especialmente Pune e Ahmedabad, com crescentes nós de frete aéreo no Norte | Médio prazo (2-4 anos) |

| Projetos-piloto de rastreamento de vagões habilitados por blockchain pela CONCOR | +0.4% | Nacional, hubs de corredor ferroviário no W-DFC e E-DFC | Médio prazo (2-4 anos) |

| Padronização do manuseio de flexitanques e tanques ISO nos portos indianos | +0.6% | JNPT, Mundra, Hazira, Chennai e Visakhapatnam | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Endurecimento das Normas de Segurança para Cargas a Granel Impulsiona Atualizações Logísticas Orientadas à Conformidade

A certificação obrigatória e a disciplina de inspeção mais rigorosa estão impulsionando o mercado de logística química da Índia em direção a maior integridade dos equipamentos e controle de processos mais robusto. Os operadores de cargas a granel estão atualizando ativos com teste de pressão, sistemas de monitoramento e procedimentos de documentação para continuar atendendo às rotas regulamentadas sem interrupções. Isso eleva os custos fixos para todos os participantes, mas frotas maiores podem distribuir esse ônus por volumes de remessa mais elevados e contratos de clientes mais longos. Transportadoras menores, portanto, enfrentam uma economia mais fraca nas rotas de cargas perigosas, especialmente onde os compradores agora esperam conformidade auditada e salvaguardas de segurança mais formais. Ao longo do período de previsão, essa redefinição orientada à conformidade deve deixar os operadores organizados em uma posição de negociação mais forte no mercado de logística química da Índia.

Os Corredores Multimodais do PM Gati-Shakti Redefinem a Economia do Frete Químico

O PM Gati-Shakti está mudando a economia do frete no mercado de logística química da Índia ao melhorar as conexões entre plantas, corredores ferroviários, terminais e portos[1]"PM Gati Shakti: Mega Impulso de Rs 11,17 Lakh Crore com 434 Projetos para Transformar a Logística da Índia." India Shipping News, 2025.. O efeito prático não é apenas uma melhor velocidade de transporte de longa distância, mas também uma maior confiabilidade de cronograma para cargas químicas a granel e em contêineres. À medida que mais tráfego passa por infraestrutura dedicada de frete e terminais de carga, os expedidores de produtos químicos podem trabalhar com margens mais enxutas e planejamento de despacho mais rigoroso. Isso está gradualmente deslocando as cadeias de suprimentos de circuitos fragmentados exclusivamente rodoviários para combinações integradas de ferrovia e porto. Os provedores de logística que combinam acesso a corredores com armazenagem química e suporte de conformidade provavelmente capturarão uma parcela maior do mercado de logística química da Índia ao longo do tempo.

O Aumento das Exportações de Químicos Especiais Cria Subsegmentos Logísticos Dedicados

O aumento das exportações de químicos especiais está criando um modelo operacional mais especializado dentro do mercado de logística química da Índia. Essas cargas exigem controle de temperatura mais rigoroso, rastreabilidade de lotes e configurações dedicadas de tanques ou contêineres em comparação com movimentações de granel padrão. Isso eleva a intensidade de receita da logística mesmo quando o volume físico de remessas é menor do que em químicos de commodities. Também amplia a lacuna entre operadores que possuem ativos especializados e aqueles que competem principalmente na capacidade genérica de transporte rodoviário. À medida que as rotas de exportação se estabilizam, o mercado de logística química da Índia deve ver mais contratos de longa duração vinculados à qualidade do serviço, precisão da documentação e integridade da carga.

A Demanda de Cadeia de Frio para APIs Farmacêuticas Redefine a Logística Química Sensível à Temperatura

A demanda de cadeia de frio proveniente de APIs farmacêuticas está elevando o patamar de serviço em todo o mercado de logística química da Índia. Biológicos, ingredientes de alta potência e fluxos de exportação relacionados precisam de faixas de temperatura validadas, transferência de custódia mais rápida e processos de entrega mais limpos do que as cargas em temperatura ambiente. A Maersk e a CONCOR lançaram o primeiro serviço ferroviário semanal dedicado de contêineres refrigerados da Índia, de Hyderabad a Nhava Sheva, em maio de 2026, e espera-se que o serviço economize 3.000 toneladas de emissões de GEE por ano[2]"CONCOR Dá um Grande Salto na Logística de Cadeia de Frio com a Primeira Exportação de Contêiner Refrigerado Farmacêutico para Singapura." India Shipping News, dezembro de 2025.. Movimentos como este estão expandindo a escolha modal para cargas químicas sensíveis, ao mesmo tempo em que reduzem a dependência do transporte frio exclusivamente rodoviário. Os operadores que construírem infraestrutura de cadeia de frio conectada ao transporte ferroviário agora devem ocupar uma posição mais forte no mercado de logística química da Índia à medida que as exportações farmacêuticas crescem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subinvestimento em ramais ferroviários para cargas DG | -0.7% | Nacional, grave no Leste e no Centro da Índia | Médio prazo (2-4 anos) |

| Escassez de motoristas qualificados para caminhões-tanque de materiais perigosos | -0.8% | Nacional, concentrada em cidades de segundo nível e no Leste da Índia | Médio prazo (2-4 anos) |

| Capacidade limitada de armazéns refrigerados fora das cidades de primeiro nível | -0.5% | Norte e Centro da Índia, com agrupamentos secundários em Rajasthan e Madhya Pradesh | Longo prazo (≥ 4 anos) |

| Altos prêmios de seguro após o incidente da LG Polymer em Vizag | -0.4% | Nacional, concentrado nos corredores petroquímicos da Costa Leste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Subinvestimento em Ramais Ferroviários para Cargas DG Limita a Mudança Modal para o Transporte Ferroviário

O subinvestimento em ramais ferroviários para cargas DG está desacelerando a mudança modal que muitos expedidores desejam no mercado de logística química da Índia. A lacuna é mais visível nos corredores do leste e do centro, onde as plantas químicas ainda dependem fortemente de caminhões-tanque rodoviários porque a infraestrutura dedicada conectada ao transporte ferroviário é limitada. Os ramais para mercadorias perigosas também exigem mais capital, mais aprovações e prazos de execução mais longos do que as instalações de carga comum. Isso mantém o transporte rodoviário como a escolha padrão para grande parte do tráfego de DG a granel, mesmo onde o transporte ferroviário poderia reduzir custos e melhorar a segurança. Até que a infraestrutura ferroviária para cargas perigosas melhore, o mercado de logística química da Índia continuará carregando uma exposição evitável ao transporte rodoviário em vários corredores do interior.

A Escassez de Motoristas Qualificados Restringe a Capacidade de Caminhões-Tanque para Materiais Perigosos em Nível Nacional

A escassez de motoristas treinados continua sendo um dos limites estruturais mais evidentes do mercado de logística química da Índia. A Índia enfrentou um déficit de 2,2 milhões de motoristas qualificados na resposta à Lok Sabha de abril de 2025, e os 1.600 institutos de treinamento de motoristas planejados levarão tempo para reduzir essa lacuna. O grupo de motoristas habilitados para materiais perigosos é ainda mais restrito, o que limita diretamente a disponibilidade de capacidade de caminhões-tanque classificados para DG. Empresas de logística maiores podem gerenciar parcialmente o problema por meio de treinamento interno e práticas de retenção mais robustas, mas transportadoras menores não conseguem igualar esse esforço na mesma escala. Isso mantém a pressão salarial elevada e deixa o mercado de logística química da Índia mais dependente de operadores organizados para movimentações de cargas sensíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: O Transporte Ancora o Volume enquanto os Serviços de Valor Agregado Avançam Rapidamente

O transporte deteve 62,93% da participação do mercado de logística química da Índia em 2025, tornando-o o principal motor de volume do relatório. O transporte rodoviário continua dominando porque muitas plantas químicas ainda estão distantes de terminais ferroviários e portos, e os compradores precisam de entrega flexível na última milha em todos os cinturões industriais. Isso também favorece a grande base de expedidores menores que movimentam lotes limitados e nem sempre conseguem preencher lotes dedicados ferroviários ou costeiros. O transporte ferroviário ainda está ganhando relevância no setor de transporte, à medida que as transportadoras ampliam suas ofertas de carga líquida e utilizam soluções em contêineres para atender a corredores mais longos.

Os serviços de valor agregado devem se expandir a um CAGR de 9,60% até 2031, tornando-os a função de crescimento mais rápido no setor de logística química da Índia. Os expedidores de produtos químicos querem cada vez mais que um único provedor gerencie rastreamento, registro de temperatura, suporte aduaneiro, documentação de materiais perigosos e tratamento de exceções. Armazenagem, distribuição e gestão de estoque, portanto, permanecem importantes porque os clientes estão pedindo armazenamento mais seguro e controle de estoque mais rigoroso perto dos principais cinturões de fabricação. O resultado é uma mudança da execução pura de frete para modelos de serviço integrados, onde conformidade e visibilidade têm tanto valor quanto a movimentação.

Por Classe de Risco: Químicos Perigosos Dominantes enquanto a Complexidade de Conformidade Eleva as Barreiras de Entrada

Os químicos perigosos representaram 64,12% da participação do mercado de logística química da Índia em 2025 e também são o segmento de crescimento mais rápido, com um CAGR de 8,77% até 2031, refletindo o papel significativo dos petroquímicos, agroquímicos e solventes industriais no mercado de logística química da Índia. O segmento é grande não apenas por causa do volume, mas também porque cada remessa carrega um ônus de serviço mais pesado. Caminhões-tanque classificados para DG, embalagens com classificação ONU, procedimentos de segurança documentados e motoristas habilitados elevam o valor de receita das cargas perigosas.

Os químicos perigosos continuam sendo a parte mais defensável do setor de logística química da Índia porque a complexidade de conformidade eleva o custo de entrada. Os operadores precisam de terminais com classificação PESO, frotas adaptadas, registros digitais e pessoal treinado antes de poderem competir de forma credível nessa rota. Isso cria fossos duráveis para empresas organizadas e limita a rapidez com que novas transportadoras podem crescer no mercado de cargas regulamentadas. Também significa que a pressão sobre as margens tende a recair mais fortemente sobre operadores menores que não possuem os sistemas necessários para gerenciar segurança e documentação em escala.

Por Controle de Temperatura: A Dominância da Logística Não Controlada por Temperatura Mascara uma Acelerada Expansão da Cadeia de Frio

A logística não controlada por temperatura representou 71,29% do tamanho do mercado de logística química da Índia em 2025, permanecendo assim o formato dominante do mercado. Essa posição majoritária reflete a intensa movimentação de fertilizantes, petroquímicos de base e outros produtos que podem ser transportados em condições ambientes. O segmento deve manter a liderança até 2031 porque ainda carrega a maior parte dos volumes em toda a rede. Mesmo assim, o mix de receitas está mudando porque as cargas mais frias e gerenciadas de forma mais rigorosa estão crescendo mais rapidamente do que o tráfego em temperatura ambiente.

A logística controlada por temperatura deve crescer a um CAGR de 9,91% até 2031, marcando a expansão mais rápida no segmento de controle de temperatura do mercado de logística química da Índia. Esse ritmo está sendo impulsionado por APIs farmacêuticas, materiais especiais de maior valor e intermediários relacionados a baterias que não toleram ampla variação térmica. O serviço ferroviário de contêineres refrigerados da Maersk a partir de Hyderabad oferece aos exportadores uma solução de cadeia de frio de ponta a ponta que integra o transporte ferroviário interior com o frete marítimo sob um único modelo operacional. À medida que mais expedidores buscam manuseio validado e visibilidade em tempo real, as redes controladas por temperatura devem reduzir a diferença em relação à logística em temperatura ambiente na segunda metade do período de previsão.

Por Setor de Usuário Final: Químicos Especiais Lideram em Participação enquanto o Setor Farmacêutico Impulsiona o Crescimento Mais Rápido

Os químicos especiais representaram 32,6% da demanda de usuários finais em 2025, tornando-os o maior segmento de consumo no mercado de logística química da Índia. A categoria abrange agroquímicos, corantes e pigmentos, químicos de desempenho e insumos relacionados a semicondutores, de modo que as necessidades de manuseio variam amplamente por produto e destino. Algumas remessas são movimentadas como carga a granel em temperatura ambiente, enquanto outras precisam de segregação rigorosa, armazenamento limpo e documentação mais precisa. Cosméticos, petróleo e gás e outros usuários finais compuseram o restante do mix e continuaram a apoiar os volumes de frete de base em múltiplos corredores.

A logística farmacêutica deve se expandir a um CAGR de 10,22% até 2031, tornando-a o segmento de usuário final de crescimento mais rápido no setor de logística química da Índia. O impulsionador não é apenas o crescimento das exportações, mas também a maior disciplina de manuseio exigida para APIs, biossimilares, insumos de oncologia e outros materiais sensíveis. Isso desloca o valor para operadores que podem oferecer armazenamento frio em conformidade, visibilidade em tempo real e transferências controladas da planta ao gateway de exportação. À medida que os fabricantes de medicamentos ampliam linhas de produtos mais avançadas, o corredor farmacêutico deve permanecer um dos bolsões de maior valor do mercado de logística química da Índia.

Análise Geográfica

A região Oeste representou 29,07% do tamanho do mercado de logística química da Índia em 2025 e permaneceu como a maior base regional em 2026. Gujarat ancora essa posição por meio de Kandla, Hazira e Dahej, que juntos oferecem aos produtores químicos acesso portuário, densidade industrial e profundidade de manuseio a granel. Maharashtra acrescenta demanda farmacêutica e petroquímica, juntamente com fortes vínculos financeiros e de distribuição em torno de Mumbai e Pune. O relatório do setor químico do NITI Aayog de julho de 2025 recomendou 8 clusters químicos baseados em portos, e o Oeste já oferece o modelo operacional mais claro para esse modelo[3]"Impulsionando a Participação da Índia nas Cadeias de Valor Globais", NITI Aayog, niti.gov.in. À medida que os custos de terreno aumentam nos hubs mais antigos, o Oeste também está se expandindo para o interior em direção a nós logísticos de menor custo que ainda podem se conectar ao mesmo sistema de corredores.

O Sul é a geografia de crescimento mais rápido no mercado de logística química da Índia, com um CAGR de 8,15% até 2031. Novos investimentos em energia, refino, materiais para baterias e produtos farmacêuticos estão ampliando a necessidade da região por manuseio de líquidos, suporte de cadeia de frio e movimentações especializadas de caminhões-tanque. Hyderabad está fortalecendo seu papel como o principal corredor de exportação farmacêutica, e o serviço ferroviário semanal de contêineres refrigerados da Maersk para Nhava Sheva reforça essa posição. A atividade portuária na Costa Sul e Leste também está melhorando o argumento para gateways de químicos líquidos mais especializados ao longo do período de previsão.

O Norte da Índia permanece importante para a distribuição farmacêutica e de químicos especiais porque a Região da Capital Nacional conecta a demanda de fabricação com uma grande base de consumo no interior. O Centro da Índia está se tornando cada vez mais relevante como um hub de trânsito entre os centros de produção ocidentais e os mercados orientais, aumentando o valor dos terminais do interior e das conexões ferroviárias transcontinentais. O Leste da Índia deve ganhar peso à medida que os investimentos petroquímicos avançam em torno de Haldia, Kolkata e Odisha, mas a fraca infraestrutura de ramais ferroviários para DG ainda limita uma mudança modal mais rápida. Em todas essas regiões, o mercado de logística química da Índia está se tornando mais orientado por corredores, com a vantagem de localização cada vez mais definida pela qualidade da conexão das plantas com portos, ferrovias e armazenamento em conformidade.

Cenário Competitivo

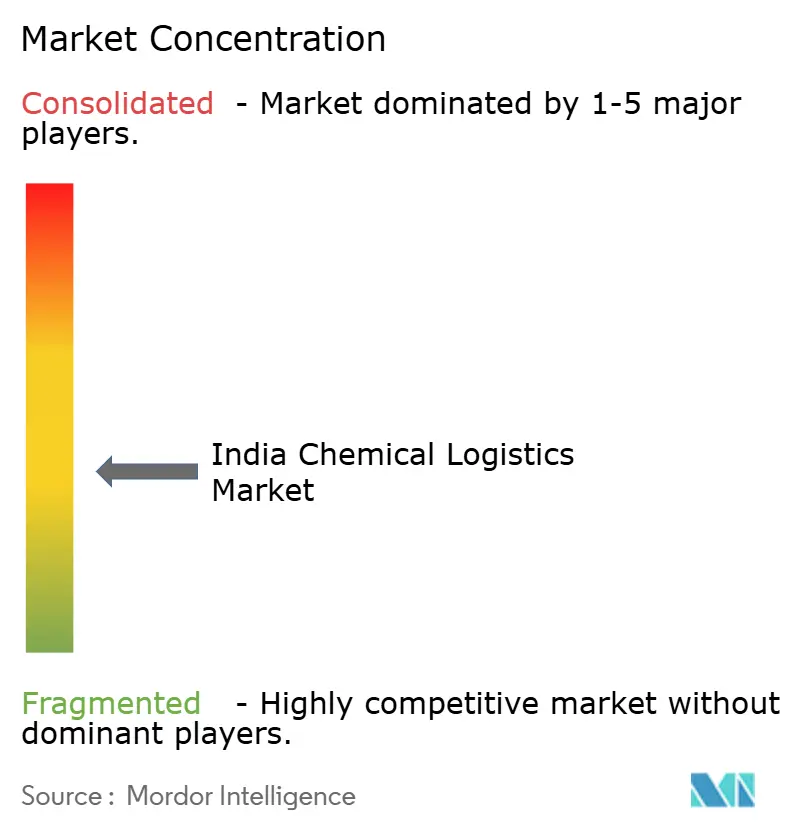

O mercado de logística química da Índia permanece moderadamente fragmentado, com grandes players como Aegis Logistics, TCI, DHL Supply Chain, Kuehne+Nagel e Maersk ocupando uma posição visível, mas não dominante. Isso deixa uma longa cauda de transportadoras regionais, operadores de terminais e transportadoras de modo único com uma parcela substancial do volume total. Os integradores globais competem em amplitude de rede, profundidade de conformidade e capacidade de integrar transporte, armazenagem, alfândega e visibilidade em um único contrato. A aquisição da DB Schenker pela DSV por EUR 14,3 bilhões (USD 16,7 bilhões) está remodelando o cenário competitivo ao criar um player de maior porte de origem europeia com alcance mais forte na Índia. Os especialistas domésticos estão respondendo aprofundando a infraestrutura local, fortalecendo a conformidade com DG e focando em rotas de carga de alta barreira, em vez de competir exclusivamente no preço.

A tecnologia está se tornando o diferenciador mais claro no mercado de logística química da Índia. Os expedidores esperam cada vez mais visibilidade em tempo real sobre localização, custódia, temperatura e status de documentação, especialmente quando a carga se move por múltiplos modais. Isso está elevando o valor das ferramentas de conformidade digital e das torres de controle integradas tanto para químicos especiais vinculados à exportação quanto para cargas farmacêuticas sensíveis ao tempo. Operadores de médio porte que combinam tanques ISO, acesso conectado ao transporte ferroviário e controle de processos auditável estão ganhando credibilidade porque abordam mais do ciclo de vida da remessa em um único modelo.

As ações recentes das empresas mostram para onde o mercado está se movendo. A Aegis Logistics está expandindo a capacidade de armazenamento no Porto de Mumbai, a Maersk lançou um serviço ferroviário dedicado de contêineres refrigerados para exportações farmacêuticas[4]"Exportadores Farmacêuticos se Beneficiam do Serviço Ferroviário de Contêineres Refrigerados da Maersk Hyderabad Mumbai", Maersk, maersk.com, e a DSV está usando uma aquisição em larga escala para ampliar sua presença logística global em mercados como a Índia. Esses movimentos apontam para um modelo competitivo construído em torno de ativos próprios, controle de corredores e execução especializada, em vez de corretagem genérica de frete. O mercado de logística química da Índia deve, portanto, permanecer com concentração média ao longo do período de previsão, mesmo com os players organizados fortalecendo seu domínio sobre as rotas mais regulamentadas e de maior valor.

Líderes do Setor de Logística Química da Índia

-

Aegis Logistics Limited

-

Allcargo Logistics Ltd.

-

Transport Corporation of India (TCI)

-

Deccan Transcon Leasing Pvt. Ltd.

-

HOYER Global Transport India

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A.P. Moller Maersk lançou o primeiro serviço ferroviário semanal dedicado de contêineres refrigerados da Índia, com uma solução completa de cadeia de frio cobrindo transporte ferroviário interior, frete marítimo, conformidade documental e consultoria em cadeia de frio, estabelecendo um novo padrão para a logística de exportação farmacêutica sensível à temperatura a partir da Índia.

- Maio de 2026: A Welspun One assinou uma Carta de Intenções com a Balmer Lawrie para sublocar aproximadamente 65.000 pés quadrados de espaço de armazenagem Grau A+ no WTC Nhava Sheva, dentro da Zona Econômica Especial da JNPA, por 5 anos, expandindo as operações de CFS vinculadas ao porto para armazenagem em ZEE e serviços de logística de valor agregado.

- Maio de 2026: A Kuehne+Nagel expandiu sua rede de logística de saúde e farmacêutica na Índia com a inauguração de uma instalação de cross-dock de frete aéreo com controle de temperatura em Hyderabad. A instalação suporta remessas farmacêuticas e médicas nas faixas de temperatura de +2 °C a +8 °C e +15 °C a +25 °C, aprimorando o manuseio da cadeia de frio a partir de um importante polo de fabricação de IFA e vacinas.

- Dezembro de 2025: A DHL concluiu a aquisição da CRYOPDP, adicionando capacidades de logística para ensaios clínicos e logística farmacêutica especializada em nível global, com as operações na Índia se beneficiando de infraestrutura de controle de temperatura certificada pela GDP implantada no âmbito da Estratégia 2030 da DHL.

Escopo do Relatório do Mercado de Logística Química da Índia

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem, Distribuição e Gestão de Estoque | |

| Serviços de Valor Agregado e Outros |

| Químicos Perigosos |

| Químicos Não Perigosos |

| Controlado por Temperatura (Refrigerado/Aquecido) |

| Não Controlado por Temperatura |

| Farmacêutico |

| Cosmético |

| Petróleo e Gás |

| Químicos Especiais |

| Outros Usuários Finais |

| Norte |

| Centro |

| Oeste |

| Leste |

| Sul |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem, Distribuição e Gestão de Estoque | ||

| Serviços de Valor Agregado e Outros | ||

| Por Classe de Risco | Químicos Perigosos | |

| Químicos Não Perigosos | ||

| Por Controle de Temperatura | Controlado por Temperatura (Refrigerado/Aquecido) | |

| Não Controlado por Temperatura | ||

| Por Setor de Uso Final | Farmacêutico | |

| Cosmético | ||

| Petróleo e Gás | ||

| Químicos Especiais | ||

| Outros Usuários Finais | ||

| Por Região | Norte | |

| Centro | ||

| Oeste | ||

| Leste | ||

| Sul |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da logística química na Índia?

O mercado de logística química da Índia deve atingir USD 43,15 bilhões até 2031, a partir de USD 31,10 bilhões em 2026, avançando a um CAGR de 6,77% ao longo de 2026-2031.

Qual função logística é a maior neste espaço?

O transporte é a maior função, com uma participação de 62,93% em 2025, porque o transporte rodoviário ainda domina a movimentação de produtos químicos na última milha em todos os corredores industriais.

Qual grupo de usuários finais está crescendo mais rapidamente até 2031?

A logística farmacêutica é o segmento de usuário final de crescimento mais rápido, com um CAGR previsto de 10,22%, apoiado pelas exportações de APIs e pelas crescentes necessidades de cadeia de frio.

Por que o manuseio controlado por temperatura está ganhando importância na Índia?

A logística controlada por temperatura deve crescer a um CAGR de 9,91%, pois APIs farmacêuticas, materiais especiais e alguns intermediários relacionados a baterias exigem controle térmico validado e visibilidade em tempo real.

Qual região lidera a demanda de logística química na Índia?

O Oeste lidera com 29,07% de participação em 2025, apoiado pela rede portuária de Gujarat e pela base farmacêutica e petroquímica de Maharashtra.

Qual é o principal risco operacional para os provedores neste campo?

A maior restrição estrutural é a escassez de motoristas treinados, especialmente para operações com materiais perigosos, o que mantém a capacidade restrita e favorece operadores maiores e organizados.

Página atualizada pela última vez em: