Tamanho e Participação do Mercado de Logística Química da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 19.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística Química da Alemanha por Mordor Intelligence

O tamanho do mercado de logística química da Alemanha deve aumentar de USD 19,01 bilhões em 2025 para USD 19,75 bilhões em 2026 e atingir USD 23,64 bilhões até 2031, crescendo a um CAGR de 3,67% no período de 2026 a 2031.

O sistema de parques químicos da Alemanha também mantém o mercado estruturalmente denso, pois 41 parques membros empregam mais de 260.000 trabalhadores e concentram grande parte da produção química do país. A concorrência está se intensificando em grandes contratos após a Deutsche Bahn ter concluído a venda da DB Schenker para a DSV em abril de 2025, elevando o patamar de escala para mandatos de logística contratual em múltiplos locais no mercado de logística química da Alemanha. Uma oportunidade de longo prazo também está surgindo em torno dos fluxos de hidrogênio, pois tanto a HOYER quanto a TALKE avançaram para configurações iniciais de logística de hidrogênio, apontando para uma nova camada de transporte especializado dentro do mercado de logística química da Alemanha.

Principais Conclusões do Relatório

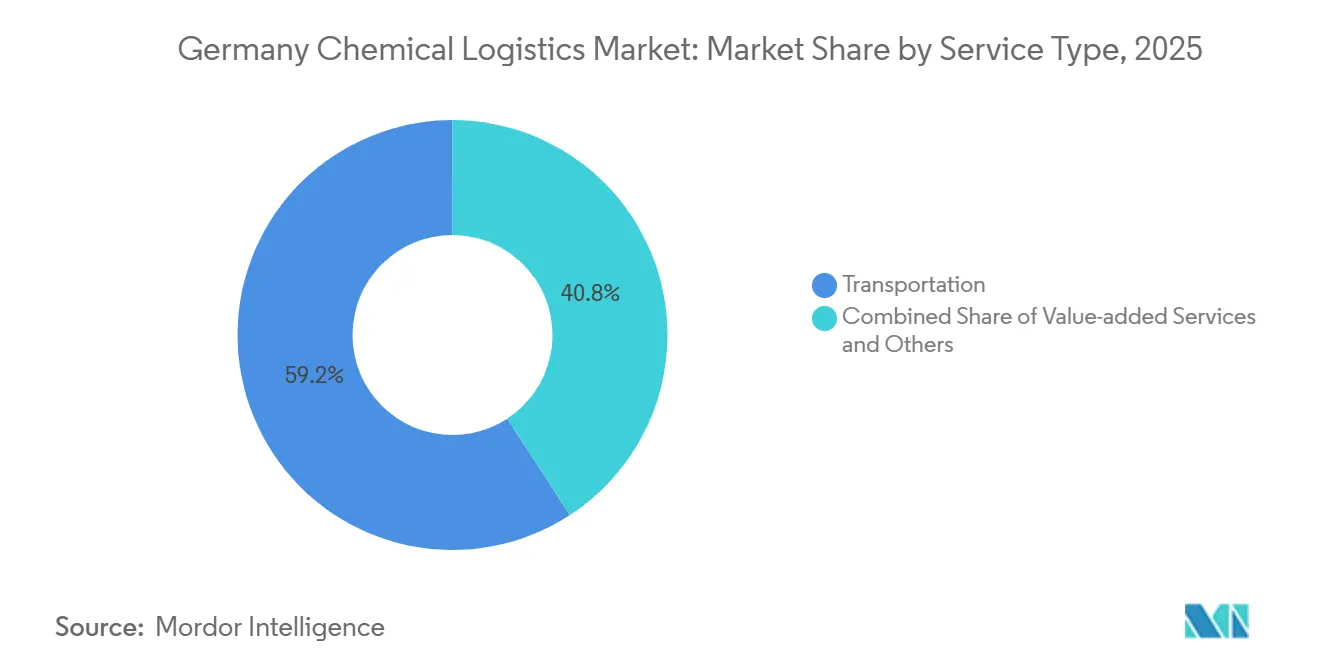

- Por tipo de serviço, o transporte detinha 59,2% do tamanho do mercado de logística química da Alemanha em 2025, enquanto os serviços de valor agregado devem crescer a um CAGR de 6,50% até 2031.

- Por classe de risco, os produtos químicos perigosos representavam 63% do tamanho do mercado de logística química da Alemanha em 2025, e devem crescer a um CAGR de 5,67% até 2031.

- Por controle de temperatura, a logística sem controle de temperatura detinha 78,13% da participação do mercado de logística química da Alemanha em 2025, enquanto a logística com controle de temperatura deve se expandir a um CAGR de 6,81% até 2031.

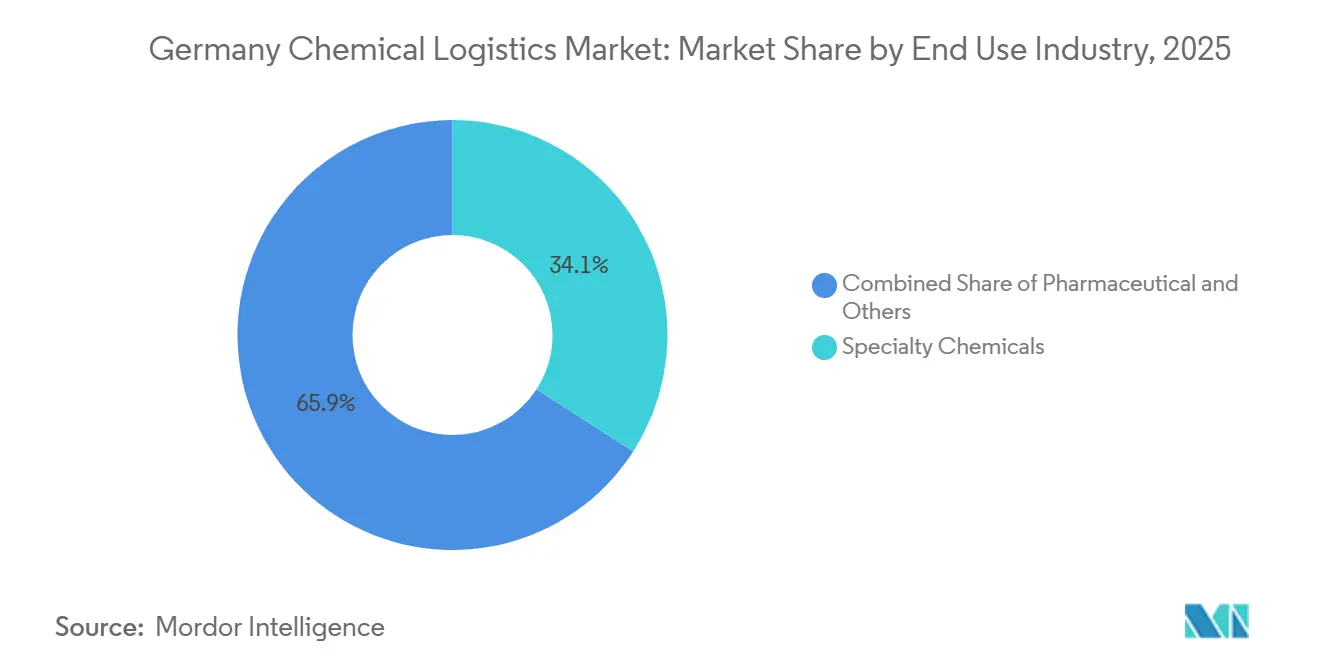

- Por setor de uso final, os produtos químicos especiais representavam 34,11% do tamanho do mercado de logística química da Alemanha em 2025, enquanto o uso final farmacêutico deve crescer a um CAGR de 7,12% até 2031.

- Por região, a Renânia do Norte-Vestfália detinha 41,92% da participação em 2025, enquanto a Baviera registrou o maior CAGR projetado de 5,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Química da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação Acelerada da Produção Química Doméstica | +0.5% | Nacional, com potencial de crescimento concentrado na NRW e no cluster Reno-Ruhr | Médio prazo (2 a 4 anos) |

| Conformidade com o EU-ADR Impulsionando a Demanda por Especialistas | +0.6% | Nacional, com maior complexidade de conformidade na NRW e em Baden-Württemberg. | Curto prazo (≤ 2 anos) |

| Complexidade da Cadeia de Suprimentos Orientada à Exportação | +0.7% | Nacional, com benefícios de gateway de exportação no corredor Hamburgo, Bremen e Roterdã | Médio prazo (2 a 4 anos) |

| Crescimento da Logística Integrada Baseada em Parques Químicos | +0.4% | Clusters da NRW, Baviera, Reno-Meno e Renânia | Longo prazo (≥ 4 anos) |

| Adoção de Tanques IoT e Gêmeos Digitais | +0.8% | Nacional, com adoção antecipada concentrada em grandes locais de Parques Químicos | Médio prazo (2 a 4 anos) |

| Construção do Corredor de Hidrogênio Verde | +0.3% | Norte da Alemanha, Reno-Neckar, com expansão nacional após 2027 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Acelerada da Produção Química Doméstica: Leve Recuperação Cria Demanda Logística Seletiva

A base química e farmacêutica da Alemanha iniciou 2026 a partir de uma posição operacional fraca em 2025, pois a produção industrial caiu 3,3%, as vendas recuaram 3% e a utilização da capacidade ficou em média 72,5%. Esse cenário mantém a recuperação no mercado de logística química da Alemanha seletiva, em vez de ampla, pois mesmo uma modesta retomada da produção eleva o uso de tanques, a rotatividade de armazéns e a atividade de embalagem sem restaurar totalmente os volumes a granel. Isso oferece um amortecedor aos operadores de múltiplos serviços, pois os fluxos vinculados ao setor farmacêutico podem sustentar a utilização da rede enquanto os produtores a granel continuam operando em taxas mais baixas. Também significa que os fornecedores que adicionam capacidade muito cedo no mercado de logística química da Alemanha podem enfrentar margens mais fracas caso a reposição de estoques diminua antes de uma recuperação mais ampla da produção. A alocação de ativos está, portanto, se movendo em direção a redes mistas que possam atender tanto os volumes químicos principais quanto remessas menores e mais regulamentadas.

Conformidade com o EU-ADR Impulsionando a Demanda por Especialistas: A Capacidade Especializada Permanece um Diferencial Claro

A conformidade continua sendo um impulsionador direto da demanda no mercado de logística química da Alemanha, pois o transporte de produtos perigosos exige pessoal treinado, processos certificados e ativos de armazenagem projetados para materiais regulamentados. Os operadores que conseguem combinar transporte rodoviário, manuseio de tanques, reembalagem, inspeção e suporte à documentação estão em posição mais forte quando os embarcadores desejam menos contrapartes. O centro logístico de Bremen da Leschaco, inaugurado em outubro de 2025, adicionou infraestrutura dedicada a produtos perigosos e capacidades de armazenagem baseadas em classificação, demonstrando como os fornecedores estão investindo em demanda intensiva em conformidade. A implantação do sistema dTEX da BASF em Ludwigshafen também aponta na mesma direção, pois quase automatizou completamente o despacho de caminhões e fortaleceu o lado digital do controle de acesso ao local, controle de movimentação e execução de fluxos de trabalho[1]Fonte: Leschaco Group, "A Leschaco Fortalece a Logística de Produtos Perigosos com Nova Instalação Multiuso em Bremen," Notícias da Leschaco, leschaco.com. Na prática, o mercado de logística química da Alemanha está recompensando os fornecedores que tratam a conformidade como uma capacidade operacional, e não como um encargo administrativo. Essa lacuna tende a se ampliar à medida que os clientes atribuem mais valor à prontidão para auditorias e ao suporte de serviços gerenciados.

Crescimento da Logística Integrada Baseada em Parques Químicos: A Logística de Local Continua a Aprofundar os Custos de Mudança

As operações vinculadas a parques químicos continuam sendo uma vantagem estrutural no mercado de logística química da Alemanha, pois utilidades compartilhadas, armazenagem no local e distribuição integrada reduzem o risco de manuseio e comprimem o tempo de movimentação. A rede de parques químicos da VCI abrange 41 parques membros e apoia mais de 260.000 trabalhadores, o que demonstra o quanto da base de produção nacional permanece vinculada a locais industriais agrupados. A presença da TALKE reforça esse padrão, pois 9 dos seus 15 locais alemães estão situados no cluster Reno-Ruhr, onde a logística de local e o acesso trimodal são mais relevantes[2]Fonte: TALKE Group, "Logística Química na Europa, Localizações," TALKE, talke.com. Essa posição integrada eleva os custos de mudança para os clientes, pois a troca de fornecedor dentro de um parque químico afeta os protocolos de segurança, a integração de fluxos de trabalho e a continuidade operacional no local. O mercado de logística química da Alemanha, portanto, confere uma vantagem duradoura aos operadores que já controlam a logística de perímetro nos principais locais químicos. Essa vantagem deve se tornar mais valiosa à medida que os portfólios de plantas são reformulados para a transição energética, a produção especializada e os novos fluxos de matérias-primas.

Adoção de Tanques IoT e Gêmeos Digitais: O Controle Digital Está Migrando para as Operações Diárias

A digitalização está se tornando uma alavanca prática de crescimento no mercado de logística química da Alemanha, pois grandes locais estão agora usando automação para reduzir o tempo de permanência, melhorar a utilização de vagas e aprimorar o despacho de caminhões. A BASF concluiu a implantação do seu sistema dTEX em Ludwigshafen em setembro de 2025, e a empresa descreveu o lançamento como uma digitalização e automação quase completa do despacho de caminhões em seu maior local integrado. A BASF também implantou um gêmeo digital com suporte de IA para planejamento de rede com o Google Cloud e a prognostica GmbH, reduzindo assim os ciclos de planejamento e demonstrando como a simulação pode melhorar as decisões de roteamento e abastecimento. Esses sistemas são relevantes no mercado de logística química da Alemanha porque convertem dados do local em despachos mais rápidos, melhor utilização de equipamentos e maior visibilidade dos movimentos. Eles também elevam as expectativas dos clientes, especialmente para operações de tanques, ferroviárias e de pátio, onde erros de tempo rapidamente aumentam os custos. Ao mesmo tempo, a adoção mais ampla de sensores e plataformas torna a segurança dos dados operacionais cada vez mais importante para fluxos químicos perigosos e sensíveis à temperatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Motoristas e Aumento das Tarifas de Frete Rodoviário | -0.4% | Nacional, mais agudo no leste e norte da Alemanha | Curto prazo (≤ 2 anos) |

| Escalada de Custos Vinculada à Precificação de Carbono | -0.3% | Nacional, com impacto desproporcional nos corredores químicos com predominância rodoviária | Médio prazo (2 a 4 anos) |

| Escassez de Vagões Ferroviários com Controle de Temperatura | -0.2% | Nacional, especialmente no Vale do Reno e nos corredores farmacêuticos Norte-Sul | Médio prazo (2 a 4 anos) |

| Congestionamento da Via Fluvial do Reno e Tempo de Inatividade das Eclusas | -0.3% | NRW, Baden-Württemberg, Renânia, com impacto secundário em Hamburgo e nos terminais ARA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Aumento das Tarifas de Frete Rodoviário: A Capacidade Rodoviária Permanece a Principal Restrição de Curto Prazo

O transporte rodoviário ainda representa grande parte da movimentação química no mercado de logística química da Alemanha, portanto qualquer escassez de motoristas qualificados rapidamente reduz a capacidade disponível. A pressão é maior no transporte de produtos perigosos porque os embarcadores químicos precisam de motoristas que atendam a requisitos de manuseio e segurança mais rigorosos do que os das operações de frete padrão. Isso eleva o valor do planejamento de rotas, da automação de pátios e da densidade de rede, embora essas ferramentas apenas amenizem a restrição, sem eliminá-la. Também aumenta o apelo das configurações intermodais, especialmente para operadores que conseguem conectar trechos rodoviários com consolidação ferroviária ou baseada em terminais. No mercado de logística química da Alemanha, os fornecedores com capacidade de tanques, acesso ferroviário e programação disciplinada estão mais bem posicionados para defender margens quando o frete rodoviário se aperta. Os embarcadores estão, portanto, dando maior ênfase à resiliência e à flexibilidade modal nas licitações logísticas.

Congestionamento da Via Fluvial do Reno e Tempo de Inatividade das Eclusas: A Dependência do Corredor Adiciona Risco à Rede

O Reno continua sendo essencial para o mercado de logística química da Alemanha, especialmente para os clusters ocidentais que dependem dos fluxos de entrada e saída de produtos químicos por barcaças. Quando as condições da via fluvial se deterioram, o efeito não se limita ao transporte fluvial interior, pois o volume deslocado rapidamente migra para redes ferroviárias e rodoviárias que já operam sob pressão. Isso cria um problema mais amplo para os parques químicos, pois o planejamento de estoques, o cronograma de matérias-primas e a entrega de saída tornam-se mais difíceis de estabilizar simultaneamente. O serviço de transbordo ferroviário dedicado entre Ludwigshafen e Antuérpia, operado pela BASF e pela Lineas, demonstra por que as alternativas ferroviárias estão se tornando mais importantes quando a exposição ao Reno aumenta. O mercado de logística química da Alemanha está, portanto, direcionando mais investimentos para terminais multimodais e diversificação de corredores, em vez de depender de uma única rota de frete dominante. Essa mudança favorece os operadores resilientes, mas também eleva as necessidades de capital para embarcadores e fornecedores de logística que atendem ao cinturão do Reno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Transporte Lidera a Receita Enquanto a Intensidade de Serviço Continua a Crescer.

O transporte detinha 59,2% da participação do mercado de logística química da Alemanha em 2025, confirmando que a atividade de movimentação principal ainda ancora a receita em tanques, vagões ferroviários, barcaças e transporte contratado. O transporte rodoviário permaneceu a maior parte dessa função porque a base de produção química da Alemanha está distribuída por clusters na Renânia do Norte-Vestfália, Baden-Württemberg e Baviera, todos os quais dependem de densas ligações de frete doméstico. O transporte ferroviário continuou a fortalecer seu papel no mercado de logística química da Alemanha, à medida que os serviços de transbordo químico dedicados se aproximaram do status de espinha dorsal para grandes produtores. A BASF e a Lineas marcaram a 1.000ª viagem de ida e volta do seu serviço de transbordo de carga entre Ludwigshafen e Antuérpia em maio de 2025, ressaltando que as ligações ferroviárias programadas são agora centrais para determinados corredores químicos transfronteiriços[3]Fonte: BASF e Lineas, "Lineas e BASF Celebram o 1000º Serviço de Transbordo de Carga," Sala de Imprensa da Lineas, newsroom.lineas.net .

Os serviços de valor agregado devem crescer a um CAGR de 6,50% até 2031, tornando-se a função logística de expansão mais rápida no mercado de logística química da Alemanha. A demanda está se deslocando para mistura em armazém, rerotulagem, reembalagem em tambores, inspeção e suporte à documentação, à medida que os produtores químicos buscam proteger o capital das plantas e terceirizar trabalhos de suporte. A DACHSER está inaugurando um novo armazém de materiais perigosos em Rastatt em 2026, e o momento reflete expectativas de demanda mais forte à medida que a produção química melhora gradualmente. O local de Bremen da Leschaco transmite a mesma mensagem, pois a instalação combina armazenagem dedicada de produtos perigosos com capacidade mais ampla de logística contratual para fluxos químicos regulamentados. Como resultado, o mercado de logística química da Alemanha está atribuindo maior valor às capacidades de armazém que conseguem absorver complexidade operacional, em vez de apenas armazenar produtos.

Por Classe de Risco: Os Fluxos Perigosos Continuam a Definir o Núcleo da Logística Química

Os produtos químicos perigosos representavam 63% do tamanho do mercado de logística química da Alemanha em 2025 e estão se expandindo a um CAGR de 5,67% até 2031, ressaltando o papel central do transporte pronto para ADR, da armazenagem certificada e dos ativos de tanques especializados. Essa parte do mercado de logística química da Alemanha permanece estruturalmente importante mesmo quando a produção química básica está fraca, pois muitas substâncias regulamentadas ainda exigem transporte e manuseio dedicados. A Brenntag fortaleceu sua presença na Europa Central no segundo trimestre de 2025 por meio da aquisição da GSZ Kaiserslautern, uma instalação de armazenagem de substâncias perigosas na Alemanha, ampliando sua base operacional para materiais regulamentados. Esse movimento indica que os operadores ainda veem valor de longo prazo em infraestrutura certificada para produtos perigosos, mesmo durante um ciclo mais fraco.

A lógica comercial dentro deste segmento está mudando, pois a qualidade das margens agora depende menos do volume puro e mais da certificação, da prontidão para auditorias e da precisão no manuseio. No setor de logística química da Alemanha, os operadores certificados podem concorrer por contratos de longo prazo de local e rede, enquanto as transportadoras menos especializadas são empurradas para trabalhos spot mais voláteis. O lado não perigoso enfrenta maior pressão de preços, pois os fluxos a granel maiores podem ser roteados por redes de frete mais amplas com menos barreiras técnicas. A logística de produtos perigosos também ganha suporte de categorias adjacentes, como o manuseio de baterias de íons de lítio, que se encaixam bem com a capacidade existente de armazenagem e distribuição de produtos perigosos. Isso mantém o mercado de logística química da Alemanha inclinado para fornecedores que conseguem combinar equipamentos, treinamento, armazenagem e suporte à conformidade em um único modelo operacional.

Por Controle de Temperatura: Os Volumes Ambientes Dominam, mas o Manuseio Controlado Está se Expandindo Mais Rapidamente

A logística sem controle de temperatura reteve uma participação de 78,13% do mercado de logística química da Alemanha em 2025, pois a maior parte da movimentação química a granel na Alemanha ainda ocorre em condições ambientes nas redes rodoviárias, ferroviárias e de vias fluviais interiores. Essa base garante que o mercado de logística química da Alemanha permaneça ancorado no transporte de grandes volumes para produtos químicos industriais padrão, polímeros, solventes e fluxos relacionados. Ainda assim, o crescimento mais forte está migrando para o manuseio controlado, onde a integridade do produto importa mais do que a escala.

A logística com controle de temperatura deve crescer a um CAGR de 6,81% até 2031 no mercado de logística química da Alemanha, apoiada por fluxos farmacêuticos, de reagentes e de intermediários especiais que exigem condições refrigeradas ou aquecidas. Isso está mudando as prioridades de ativos em direção a armazenagem isolada, transporte monitorado e modelos de serviço que possam comprovar a conformidade em cada etapa.

Por Setor de Uso Final: Os Produtos Químicos Especiais Lideram a Receita Enquanto o Setor Farmacêutico Define o Ritmo

Os produtos químicos especiais representavam 34,11% do tamanho do mercado de logística química da Alemanha em 2025, tornando-os o maior segmento de uso final no mercado de logística química da Alemanha. Esse segmento depende de entregas frequentes e com alto grau de conformidade, em vez de remessas de grande volume, o que se alinha com a estrutura de produção agrupada da Alemanha em Reno-Neckar, Reno-Meno e Baviera. O setor de logística química da Alemanha se beneficia desses fluxos porque eles sustentam maior conteúdo de serviço em transporte, armazenagem e embalagem.

O uso final farmacêutico deve crescer a um CAGR de 7,12% até 2031, e essa perspectiva é consistente com o relatório da VCI de que a produção farmacêutica aumentou 4,5% em 2025, enquanto a base química mais ampla se enfraqueceu. Essa divergência é importante porque muda onde os fornecedores alocam capital e atenção gerencial. A demanda vinculada ao setor farmacêutico sustenta a movimentação com controle de temperatura, o manuseio limpo, a rastreabilidade e ciclos de resposta mais curtos, todos os quais elevam o perfil de serviço do mercado de logística química da Alemanha.

Análise Geográfica

A Renânia do Norte-Vestfália detinha 41,92% da participação do mercado de logística química da Alemanha em 2025, tornando-se o líder regional indiscutível. O estado permanece central para o mercado de logística química da Alemanha porque o cluster Reno-Ruhr combina produção, armazenagem, terminais e densa demanda industrial em um único corredor. A rede da TALKE demonstra claramente essa concentração, pois 9 dos seus 15 locais alemães esto situados na região Reno-Ruhr. O corredor ocidental mais amplo também se beneficia do local da BASF em Ludwigshafen, cuja infraestrutura ferroviária e de contêineres influencia os padrões de frete muito além da Renânia-Palatinado. Ao mesmo tempo, a NRW tem maior exposição a perturbações relacionadas ao Reno, de modo que os operadores locais precisam de maior flexibilidade modal do que em muitas outras partes da Alemanha.

A Baviera deve crescer a um CAGR de 5,05% até 2031, tornando-se o segmento regional de crescimento mais rápido no mercado de logística química da Alemanha. O crescimento é sustentado pela produção farmacêutica e de produtos químicos especiais em torno de Munique, Ingolstadt e pela presença mais ampla do ChemDelta Bavaria. Isso eleva a demanda por armazenagem alinhada às BPF, manuseio controlado e logística contratual de maior valor, em vez de apenas movimentação de frete padrão. O campus farmacêutico da DHL em Florstadt, embora localizado no estado vizinho de Hesse, também é relevante porque apoia a distribuição para o sul da Alemanha e adiciona capacidade próxima à base de demanda da Baviera.

Baden-Württemberg e os demais estados respondem pela participação restante do mercado de logística química da Alemanha. Baden-Württemberg é importante porque conecta a produção alemã e suíça de produtos químicos especiais por meio do Vale do Reno e do corredor Basileia-Karlsruhe. O novo centro logístico da DHL em Rheinbach, com 26.600 m², cuja entrada em operação está prevista para agosto de 2026, fortalecerá a flexibilidade da rede para a Renânia mais ampla e para a área de captação de frete vinculada ao aeroporto[4]Fonte: DHL Group, "A DHL Transforma o Campus de Logística de Saúde da DHL em Florstadt em um Hub Farmacêutico Europeu," Imprensa do DHL Group, group.dhl.com. Os estados do norte também contribuem por meio de gateways portuários e da construção inicial de rotas de logística de hidrogênio e amônia, o que adiciona uma camada de crescimento futuro ao mercado de logística química da Alemanha.

Cenário Competitivo

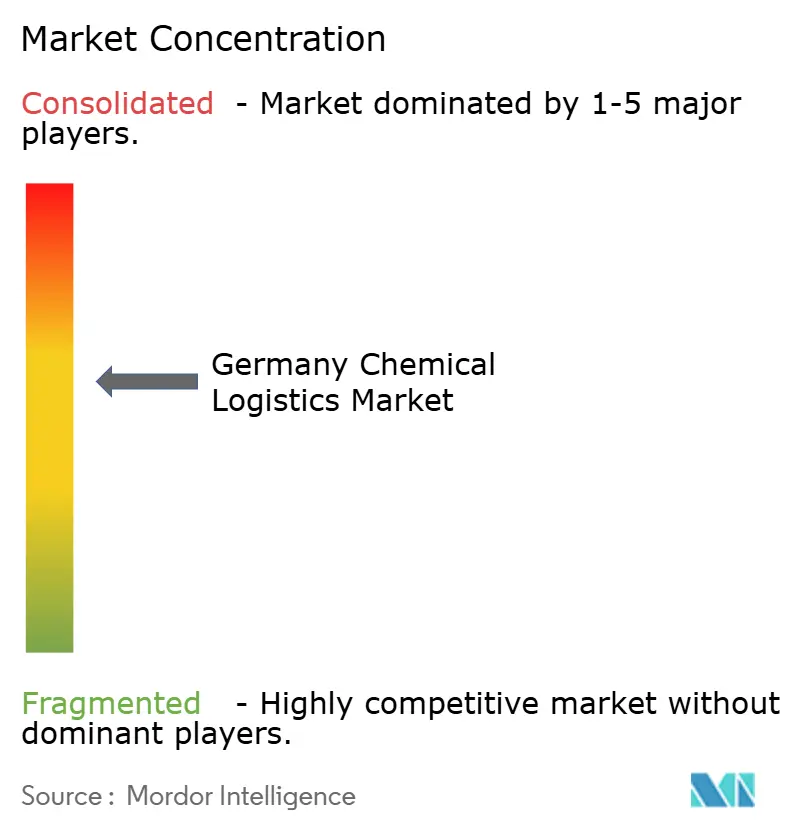

O mercado de logística química da Alemanha tem uma estrutura moderadamente consolidada, com operadores especializados e fornecedores globais diversificados competindo em paralelo. HOYER Group, Bertschi AG, TALKE Group, Den Hartogh Logistics e Leschaco detêm posições fortes em movimentação de produtos perigosos, operações de tanques e logística de local. DSV, DHL Supply Chain, Kuehne+Nagel, CEVA Logistics e GEODIS competem de forma mais ampla por logística contratual e trabalhos de 4PL, onde a expertise química é combinada com escala de rede. O movimento estrutural mais importante ocorreu em abril de 2025, quando a Deutsche Bahn concluiu a venda da DB Schenker para a DSV por EUR 14,3 bilhões, o que alterou materialmente a concorrência por escala no mercado de logística química da Alemanha. Isso aumenta a pressão sobre os operadores de médio porte para defender nichos onde a certificação, a integração no local ou a especialização em tanques importam mais do que o volume global.

A tecnologia está se tornando um dos filtros competitivos mais claros no mercado de logística química da Alemanha. A implantação do dTEX da BASF em Ludwigshafen elevou o padrão para despacho digital, fluxo de pátio e manuseio de caminhões em locais químicos integrados. O uso pela BASF de um gêmeo digital com suporte de IA para decisões de abastecimento também demonstra como os clientes estão migrando para um planejamento logístico mais rápido e conectado. Os fornecedores que não conseguem oferecer visibilidade de torre de controle, rastreabilidade de remessas ou tratamento de exceções baseado em dados provavelmente enfrentarão renovações de contratos mais difíceis.

A logística de baixas emissões está emergindo como outro ponto de diferenciação no mercado de logística química da Alemanha. A HOYER assinou um contrato de logística de hidrogênio com a H2 MOBILITY em julho de 2025, colocando a empresa em um papel operacional inicial na distribuição de hidrogênio. A TALKE também investiu em caminhões de hidrogênio certificados pelo ADR para implantação em 2026, enquanto a HOYER ingressou na Organização Federal de Transporte da Alemanha em fevereiro de 2026, ampliando assim sua relevância estratégica para além do trabalho químico comercial. A Bertschi continuou a investir em infraestrutura de logística química sustentável em 2026, o que apoia sua posição intermodal e reforça a mudança em direção a um design de rede de menores emissões. A concorrência está, portanto, se intensificando em ambas as extremidades do mercado de logística química da Alemanha, com escala, especialização e transição operacional tornando-se cada vez mais importantes.

Líderes do Setor de Logística Química da Alemanha

-

HOYER Group

-

Bertschi AG

-

TALKE Group

-

BASF SE

-

Brenntag SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Univar Solutions expandiu sua parceria estratégica com a Dow para a distribuição de aditivos de silicone nos mercados EMEA, incluindo a Alemanha.

- Março de 2026: A Univar Solutions expandiu sua parceria de distribuição EMEA com a SI Group para aditivos de desempenho para plásticos e adesivos, incluindo cobertura do mercado alemão.

- Março de 2026: A BASF SE e a Schütz assinaram um acordo para a construção de uma instalação altamente automatizada de produção e armazenagem de IBC na sede da BASF em Ludwigshafen, com início dos trabalhos previsto para o terceiro trimestre de 2026.

- Dezembro de 2025: A Den Hartogh Logistics e a Nissin Corporation estabeleceram a Den Hartogh Nissin Corporation como uma joint venture em Tóquio, com o objetivo de expandir o negócio de contêineres-tanque ISO para o mercado químico japonês.

Escopo do Relatório do Mercado de Logística Química da Alemanha

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Vias Fluviais Interiores | |

| Ferroviário | |

| Armazenagem, Distribuição e Gestão de Estoques | |

| Serviços de Valor Agregado e Outros |

| Produtos Químicos Perigosos |

| Produtos Químicos Não Perigosos |

| Com Controle de Temperatura (Refrigerado/Aquecido) |

| Sem Controle de Temperatura |

| Farmacêutico |

| Cosmético |

| Petróleo e Gás |

| Produtos Químicos Especiais |

| Outros Usuários Finais |

| Renânia do Norte-Vestfália |

| Baviera (Bayern) |

| Baden-Württemberg |

| Demais Estados |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Vias Fluviais Interiores | ||

| Ferroviário | ||

| Armazenagem, Distribuição e Gestão de Estoques | ||

| Serviços de Valor Agregado e Outros | ||

| Por Classe de Risco | Produtos Químicos Perigosos | |

| Produtos Químicos Não Perigosos | ||

| Por Controle de Temperatura | Com Controle de Temperatura (Refrigerado/Aquecido) | |

| Sem Controle de Temperatura | ||

| Por Setor de Uso Final | Farmacêutico | |

| Cosmético | ||

| Petróleo e Gás | ||

| Produtos Químicos Especiais | ||

| Outros Usuários Finais | ||

| Por Região | Renânia do Norte-Vestfália | |

| Baviera (Bayern) | ||

| Baden-Württemberg | ||

| Demais Estados |

Principais Questões Respondidas no Relatório

Qual é o valor projetado da logística química da Alemanha até 2031?

O mercado de logística química da Alemanha deve atingir USD 23,64 bilhões até 2031, a partir de USD 19,75 bilhões em 2026, o que reflete um CAGR de 3,67% no período de 2026 a 2031.

Qual função logística atualmente contribui com a maior receita na Alemanha?

O transporte é a maior função, com uma participação de receita de 59,2% em 2025, pois o mercado ainda depende fortemente do transporte rodoviário, ferroviário e a granel nos densos clusters químicos.

Qual segmento está crescendo mais rapidamente neste espaço?

O uso final farmacêutico é o segmento de uso final de crescimento mais rápido, com um CAGR de 7,12% até 2031.

Por que a Renânia do Norte-Vestfália é tão importante para a logística química na Alemanha?

A Renânia do Norte-Vestfália representou 41,92% da receita de 2025 porque combina o cluster químico Reno-Ruhr, uma densa infraestrutura de produção, grandes terminais e forte atividade de logística de local.

Como a produção farmacêutica está influenciando a demanda logística na Alemanha?

A produção farmacêutica cresceu 4,5% em 2025, mesmo com o enfraquecimento da base química mais ampla, o que está deslocando a demanda para armazenagem controlada, transporte com alto grau de conformidade e serviços logísticos de maior valor.

Que mudança estratégica está remodelando a concorrência entre os fornecedores de logística?

A conclusão em abril de 2025 da aquisição da DB Schenker pela DSV está elevando a escala da concorrência em grandes mandatos de logística contratual, enquanto os especialistas ainda defendem nichos em operações de produtos perigosos e baseadas em tanques.

Página atualizada pela última vez em: