Tamanho e Participação do Mercado de Logística Química da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

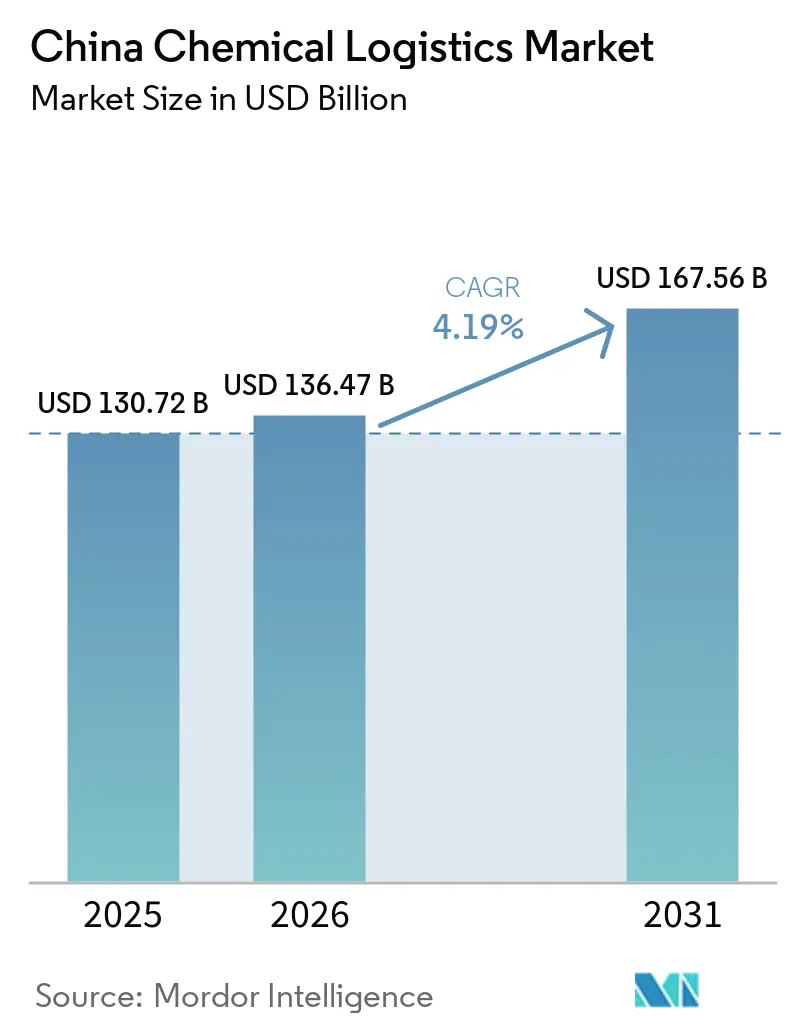

| Tamanho do mercado no ano base (2025) | 130.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 136.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 167.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

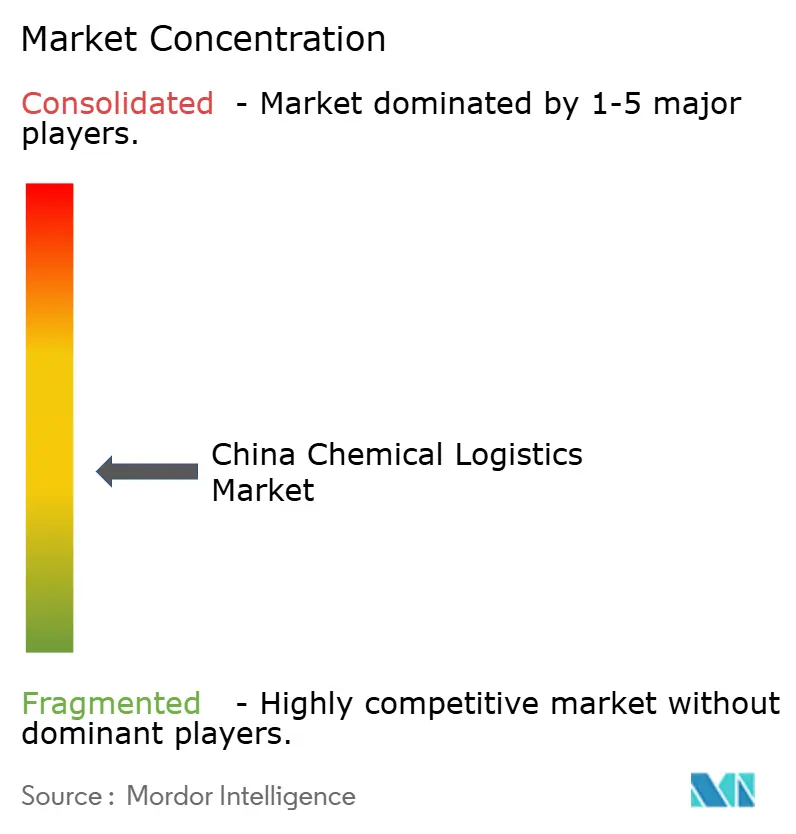

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística Química da China por Mordor Intelligence

O tamanho do mercado de logística química da China está projetado em USD 130,72 bilhões em 2025, USD 136,47 bilhões em 2026, e deve atingir USD 167,56 bilhões até 2031, crescendo a um CAGR de 4,19% de 2026 a 2031.

O mercado de logística química da China permanece ancorado por ativos pesados de transporte, pois caminhões-tanque especializados, navios costeiros, vagões ferroviários e conexões multimodais ainda determinam o alcance dos serviços e a escala operacional. A demanda também permanece concentrada em cargas perigosas, pois petroquímicos a jusante e materiais para baterias exigem manuseio em conformidade, rastreabilidade e disciplina de rotas ao longo de longos corredores domésticos. O mercado de logística química da China também está se deslocando para serviços de maior precisão, à medida que os requisitos da cadeia de frio farmacêutica e os controles de qualidade de químicos especiais direcionam investimentos para armazenagem com controle de temperatura e distribuição monitorada. O endurecimento regulatório em 2026 está elevando o custo do não cumprimento, o que favorece operadores maiores que já possuem controles digitais, frotas licenciadas e redes operacionais mais seguras. Ao mesmo tempo, o deslocamento da produção petroquímica para o interior e a necessidade de integração entre transporte rodoviário, ferroviário, fluvial e costeiro estão criando novo espaço de expansão para operadores capazes de atender corredores ocidentais e centrais com conformidade consistente e execução multimodal.

Principais Conclusões do Relatório

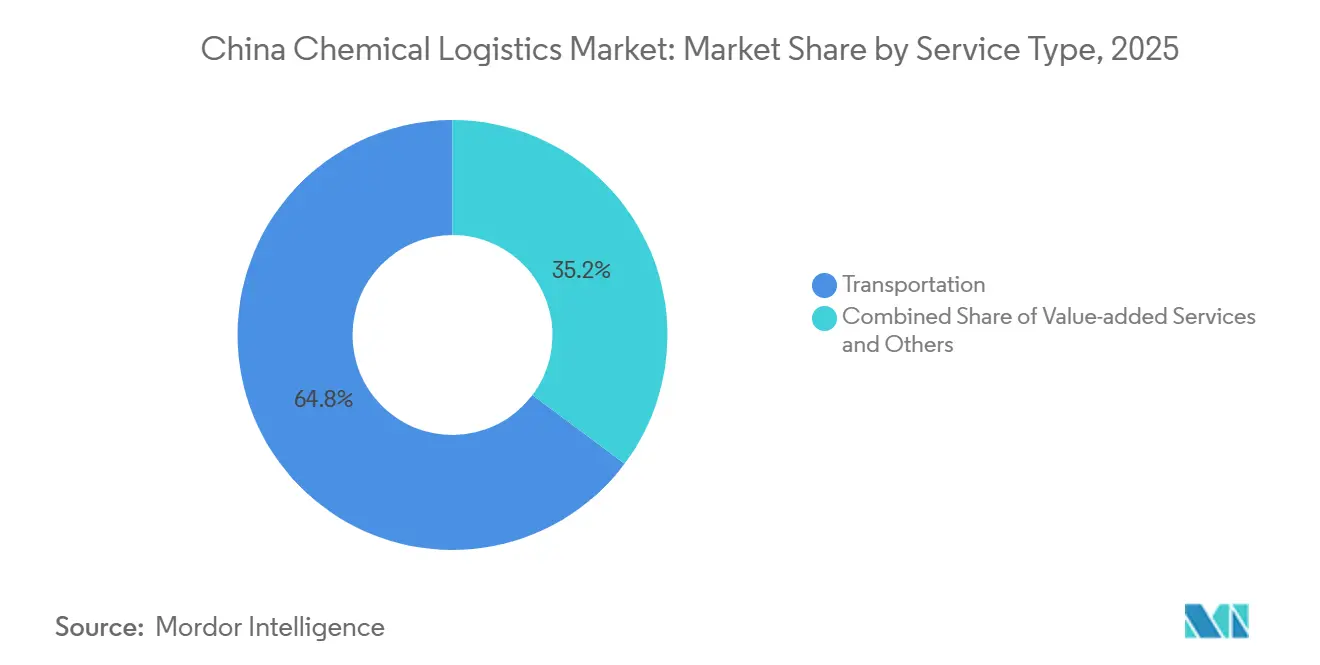

- Por tipo de serviço, o transporte representou 64,77% do tamanho do mercado de logística química da China em 2025, enquanto os serviços de valor agregado e outros registraram o maior CAGR projetado de 7,31% até 2031.

- Por classe de risco, os químicos perigosos detiveram 66,5% da participação do mercado de logística química da China em 2025 e também registraram o CAGR projetado mais rápido de 6,19% até 2031.

- Por controle de temperatura, a logística sem controle de temperatura representou 71,5% da participação do mercado de logística química da China em 2025, enquanto o manuseio com controle de temperatura avançou ao maior CAGR projetado de 7,33% até 2031.

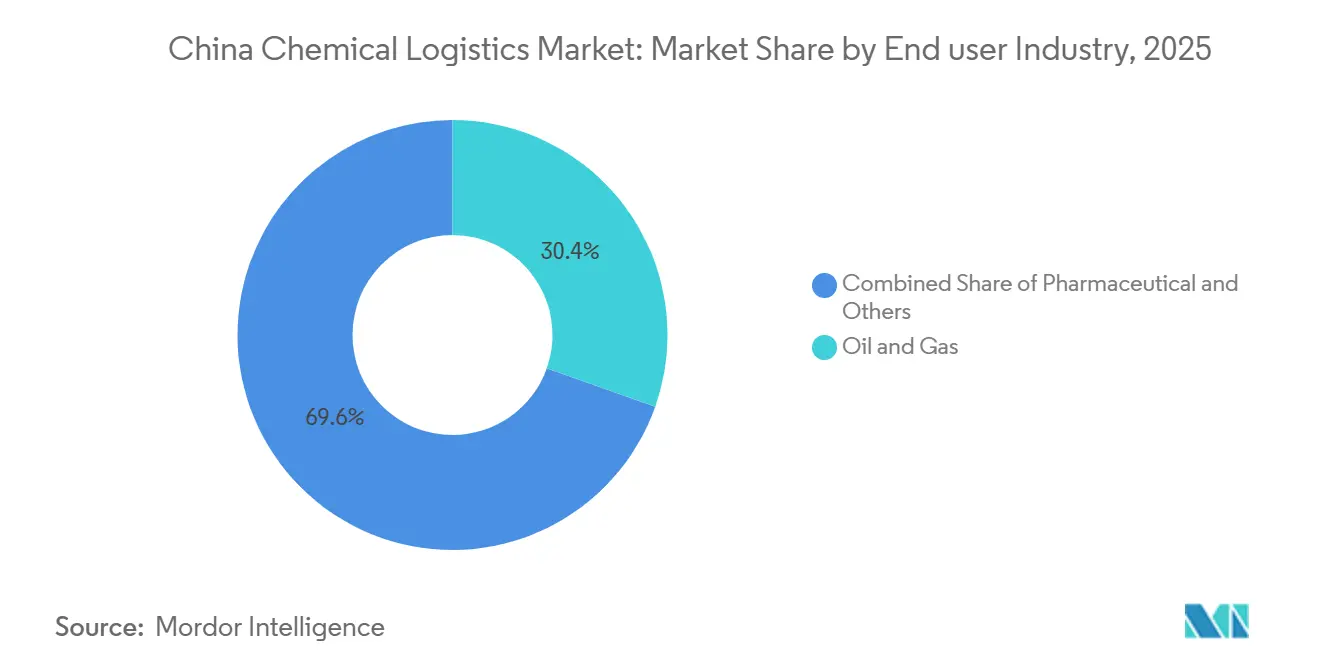

- Por setor de uso final, petróleo e gás capturou uma participação de 30,41% do tamanho do mercado de logística química da China em 2025, enquanto os produtos farmacêuticos registraram o CAGR projetado mais rápido de 7,64% até 2031.

- Por região, o Leste da China representou 24,1% da receita em 2025, enquanto o Sudoeste da China registrou o maior CAGR projetado de 5,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Química da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acordos sino-europeus de transporte de mercadorias perigosas que facilitam a conformidade transfronteiriça | +0.3% | Corredores ferroviários e marítimos do Norte da China, Leste da China e Europa | Curto prazo (≤ 2 anos) |

| Deslocamento da capacidade petroquímica do oeste para o leste impulsionando os volumes de corredores domésticos | +0.8% | Noroeste, Centro e Sudoeste da China | Médio prazo (2 a 4 anos) |

| Demanda do comércio eletrônico por químicos de embalagem especiais | +0.4% | Leste da China, Sul da China | Curto prazo (≤ 2 anos) |

| As metas de descarbonização da IMO 2026 estão forçando a renovação da frota de navios-tanque químicos | +0.5% | China costeira, incluindo Xangai, Tianjin, Guangzhou e Ningbo | Médio prazo (2 a 4 anos) |

| Piloto de Licença Única para Químicos Perigosos de Pequim-Tianjin-Hebei reduzindo custos administrativos | +0.2% | Norte da China, incluindo Pequim, Tianjin e Hebei | Curto prazo (≤ 2 anos) |

| Crescimento dos clusters de reciclagem de baterias de íons de lítio no Sudoeste da China | +0.6% | Sudoeste da China, incluindo Sichuan, Yunnan e Guizhou, com transbordamento para o Centro da China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Deslocamento da Capacidade Petroquímica do Oeste para o Leste Impulsionando os Volumes de Corredores Domésticos

O mercado de logística química da China está sendo remodelado pelo deslocamento da capacidade petroquímica dos clusters costeiros em direção às províncias do interior e do oeste. Os investimentos em carvão para químicos em Xinjiang, Ningxia, Shaanxi e Sichuan estão impulsionando os embarques domésticos de longa distância de metanol, etilenoglicol, aromáticos e ácido acético. Os sistemas logísticos existentes no Leste da China foram construídos mais em torno dos fluxos de importação e exportação, sendo, portanto, menos eficientes para esses corredores domésticos de origem no interior. O Terminal Petroquímico de Jiangling no Porto de Wuhan é uma resposta direta a essa mudança, pois adiciona um grande nó petroquímico público no trecho médio-superior do Rio Yangtze e conecta mais produção do interior com os centros de demanda do leste[1]Fonte: Baird Maritime, "Novo Terminal Petroquímico do Porto de Wuhan é Inaugurado, Aumentando a Capacidade de Armazenagem de Químicos," Baird Maritime, bairdmaritime.com. O impulso de Hebei em 2025 para priorizar 60 projetos químicos no valor de CNY 201 bilhões (USD 27,8 bilhões) mostra que a extensão da cadeia para o interior não se limita ao oeste da China e também está construindo um vetor norte para nova demanda de frete. À medida que esse mapa de produção muda, o mercado de logística química da China está atribuindo um prêmio aos operadores capazes de combinar movimentos fluviais, ferroviários e rodoviários em uma única plataforma de serviços, em vez de depender exclusivamente de redes de frete baseadas em portos costeiros.

Metas de Descarbonização da IMO 2026 Forçando a Renovação da Frota de Navios-Tanque Químicos

O mercado de logística química da China também está sendo impulsionado por um ciclo de renovação de frota vinculado à descarbonização da IMO e aos padrões de eficiência de embarcações. A Guangzhou Shipyard International entregou o primeiro de 4 navios-tanque químicos e de produtos LR1 de 74.500 TPB antes do prazo em 2025, e as embarcações atenderam aos requisitos da Fase 3 do EEDI, reservando também capacidade de conversão para duplo combustível. A Nanjing Tanker Corporation também encomendou 3 navios-tanque químicos de aço inoxidável de 6.600 TPB prontos para metanol em 2025, com entrega prevista para o primeiro semestre de 2028, indicando que os armadores ainda estão comprometendo capital apesar de um cenário de fretes mais fraco. A SSY esperava que 46% da carteira de pedidos global de navios-tanque químicos fosse entregue em 2026, sugerindo que a pressão de oferta de curto prazo pode surgir antes que a tonelagem mais antiga deixe a frota. A COSCO SHIPPING Energy Transportation também encomendou um navio-tanque químico de aço inoxidável de 9.200 TPB em maio de 2025, reforçando que os operadores domésticos ainda estão expandindo a capacidade costeira especializada. O mercado de logística química da China está, portanto, caminhando para uma estrutura em que a conformidade com a descarbonização e o monitoramento de cargas perigosas são cada vez mais gerenciados por meio de um único sistema operacional digital, em vez de fluxos regulatórios separados.

Demanda do Comércio Eletrônico por Químicos de Embalagem Especiais (Tintas, Revestimentos, Adesivos)

O mercado de logística química da China está vivenciando uma mudança estrutural na demanda em direção a químicos de embalagem especiais utilizados em tintas, revestimentos, adesivos e dispersantes. Esses produtos se movimentam em volumes menores do que as commodities a granel, mas exigem manuseio de riscos mais rigoroso, segregação de carga e, em alguns casos, temperaturas controladas. A inauguração da linha de dispersantes de alto desempenho da BASF em Nanjing em novembro de 2025 é um sinal claro de que as cadeias de suprimentos de embalagem e impressão do Leste da China estão trazendo mais capacidade de químicos especiais para mais perto dos centros de demanda. Essa mudança está alterando os padrões de frete de cargas químicas consolidadas em caminhão completo para embarques mais fragmentados e sensíveis ao tempo que ainda exigem conformidade com mercadorias perigosas. Operadores que antes se concentravam em corredores de commodities a granel estão adicionando capacidade de carga fracionada para produtos especiais, pois o modelo de serviço é mais exigente e o componente de valor agregado é maior. No mercado de logística química da China, isso está ampliando a lacuna entre operadores capazes de apoiar movimentações precisas de químicos de embalagem e aqueles ainda construídos principalmente para transporte a granel padrão.

Crescimento dos Clusters de Reciclagem de Baterias de Íons de Lítio no Sudoeste da China

O mercado de logística química da China está emergindo como um novo centro de crescimento no Sudoeste da China à medida que a capacidade de reciclagem de baterias de íons de lítio e a supervisão regulatória se expandem em conjunto. A China aposentou 819.000 toneladas de baterias de íons de lítio em 2025, alta de 90,5% em relação ao ano anterior, enquanto os volumes reciclados atingiram 301.668 toneladas, o que mostra a rapidez com que os fluxos reversos de materiais perigosos estão entrando no sistema logístico. As medidas administrativas em vigor a partir de abril de 2026 agora exigem a aposentadoria integrada de veículos e baterias, rastreabilidade de toda a cadeia e maior responsabilidade do produtor, empurrando o segmento em direção a redes logísticas mais formais e escaláveis. As adições de capacidade em Sichuan e Yunnan estão reforçando o papel do Sudoeste da China como corredor de coleta, descarga e processamento de baterias usadas e materiais intermediários. Como as baterias de lítio ao fim da vida útil se enquadram nas regras de mercadorias perigosas da Classe 9, os requisitos logísticos vão além do simples transporte e incluem coleta controlada, armazenagem, descarga e movimentação para plantas hidrometalúrgicas. O mercado de logística química da China está, portanto, abrindo um subsegmento duradouro para operadores capazes de gerenciar resíduos de baterias, materiais relacionados a eletrólitos e precursores reciclados em terrenos difíceis do Sudoeste e infraestrutura de corredores aprimorada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de túneis endurecidas após o acidente de Guoliang em 2025 | -0.3% | Centro da China, com transbordamento nacional para rotas interprovinciais de materiais perigosos | Curto prazo (≤ 2 anos) |

| Escassez de vagões-tanque ferroviários devido a restrições de capacidade siderúrgica | -0.4% | Nacional, concentrado no Norte e Noroeste da China | Médio prazo (2 a 4 anos) |

| O rastreamento obrigatório por RFID para corrosivos da Classe 8 está elevando os custos de conformidade | -0.3% | Nacional, com pressão inicial nos centros industriais do Leste e Sul da China | Curto prazo (≤ 2 anos) |

| Aumento das sobretaxas de congestionamento em portos costeiros para cargas do Tipo II da IMO | -0.4% | China costeira, incluindo Xangai, Tianjin, Ningbo e Guangzhou | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Túneis Endurecidas após o Acidente de Guoliang em 2025

O mercado de logística química da China está enfrentando tempos de rota mais longos em vários corredores rodoviários de materiais perigosos após controles de túneis mais rígidos que se seguiram ao incidente de Guoliang em 2025. Isso é relevante porque províncias como Henan, Shanxi, Shaanxi, Sichuan e Guizhou dependem fortemente de infraestrutura rodoviária rica em túneis para a movimentação interprovincial. Quando as rotas são restritas ou as janelas de tempo são reduzidas, os corredores afetados não conseguem mais sustentar o mesmo ritmo de entrega just-in-time exigido pelos usuários químicos a jusante. As regulamentações revisadas de transporte rodoviário de mercadorias perigosas do Ministério dos Transportes, introduzidas em fevereiro de 2026, fortaleceram a conformidade de rotas monitoradas por satélite. Elas elevaram as penalidades por desvios, o que aumenta o ônus de custos para transportadoras menores sem sistemas de frota integrados. Essa pressão de custos provavelmente acelerará a consolidação, pois muitos operadores rodoviários menores não conseguem absorver novos custos de tecnologia e conformidade no mesmo ritmo que as frotas maiores. O mercado de logística química da China está, portanto, vendo a demanda dos embarcadores se deslocar para provedores capazes de comprovar disciplina de reencaminhamento seguro ou de transferir volumes para outros modais quando as estradas se tornam menos confiáveis.

Escassez de Vagões-Tanque Ferroviários Devido a Restrições de Capacidade Siderúrgica

O mercado de logística química da China também é limitado pela disponibilidade restrita de vagões-tanque ferroviários em um momento em que os embarcadores precisam de maior flexibilidade modal. A produção de aço bruto da China caiu 4,4% em relação ao ano anterior para 961 milhões de toneladas métricas em 2025, e a produção deve cair novamente em 2026 sob as metas de intensidade de carbono, o que restringe a oferta para a fabricação de vagões especializados. As autoridades ferroviárias de Taiyuan, Hohhot, Lanzhou e Xi'an também endureceram as aprovações para cargas que não sejam carvão energético em 2025, perturbando o transporte ferroviário de químicos em importantes corredores do norte. As perspectivas siderúrgicas de 2025 da OCDE mostram que o excesso de capacidade global permanece elevado, mas a disciplina doméstica da China, e não o excedente global, é a questão prática para o fornecimento de vagões. Os embarcadores que não conseguem garantir vagas ferroviárias são forçados de volta aos caminhões-tanque rodoviários, o que eleva os custos logísticos por tonelada e aumenta a exposição às regras de conformidade rodoviária para materiais perigosos. No mercado de logística química da China, os operadores que controlam tanto o acesso ferroviário quanto a capacidade rodoviária estão em melhor posição para proteger a continuidade do serviço e o poder de precificação no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Transporte Ancora a Receita, os Serviços de Valor Agregado Impulsionam o Crescimento

O transporte representou 64,77% da receita em 2025, tornando-o o maior componente do tamanho do mercado de logística química da China. Essa posição reflete a natureza intensiva em ativos do mercado de logística química da China, onde a movimentação de químicos ainda depende de caminhões-tanque, vagões ferroviários, navios costeiros e conexões de hidrovias interiores, em vez de modelos de corretagem puramente digitais. O transporte rodoviário permanece o principal modal intrarregional porque oferece flexibilidade de roteamento para movimentações de curta distância de mercadorias perigosas em clusters industriais. O transporte marítimo e as hidrovias interiores lidam com grande parte do fluxo interprovincial de maior volume, e o terminal petroquímico de Wuhan adiciona um nó público significativo a esse sistema com capacidade anual de 3,55 milhões de toneladas.

Os serviços de valor agregado têm previsão de crescimento a um CAGR de 7,31% até 2031, o ritmo mais rápido entre as funções logísticas. A expansão da HOYER em novembro de 2025 no Covestro Integrated Site em Xangai mostra o porquê, pois o site combina enchimento automatizado, armazenagem com controle de temperatura e monitoramento ininterrupto em um único modelo de serviço com alta exigência de conformidade[2]Fonte: Hoyer Group, "HOYER Expande Portfólio de Serviços no Site de Xangai," Bulk Distributor, bulk-distributor.com. No mercado de logística química da China, esse caminho de crescimento aponta para maior gasto em suporte de mistura terceirizado, operações dentro das instalações do cliente e serviços com alta intensidade de documentação, em vez de apenas transporte.

Por Classe de Risco: Químicos Perigosos Dominam os Volumes e Lideram o Crescimento

Os químicos perigosos representaram 66,5% do mercado de logística química da China em 2025 e registraram o CAGR projetado mais rápido de 6,19% até 2031. Essa liderança dupla mostra que o mercado de logística química da China permanece centrado em líquidos inflamáveis, corrosivos, produtos reativos e materiais relacionados a baterias que exigem manuseio especializado. O novo ambiente de conformidade fortalece essa posição porque a carga perigosa não pode ser movimentada sem transportadoras licenciadas, controles de rotas e rastreabilidade mais estruturada. A Lei de Segurança de Químicos Perigosos da China, em vigor a partir de maio de 2026, está reforçando essa mudança ao elevar os padrões operacionais em todo o ciclo de vida dos químicos perigosos.

O resultado é uma migração de participação mais rápida em direção a operadores que já possuem sistemas de controle digital e ativos em conformidade. O gerenciamento vinculado a RFID para corrosivos está adicionando mais uma camada de disciplina em parques e ambientes de armazenagem onde os requisitos de inspeção estão aumentando. Os químicos não perigosos ainda representam uma parcela substancial do mercado de logística química da China, principalmente por meio de polímeros de base, fertilizantes e ingredientes químicos de grau alimentício, que são manuseados sob padrões de frete mais amplos. Mesmo assim, a distinção entre a qualidade de serviço para cargas perigosas e não perigosas está se estreitando, pois muitos embarcadores estão estendendo ferramentas de rastreabilidade a seus portfólios mais amplos após observar os benefícios operacionais da carga perigosa. Isso significa que a regulamentação de materiais perigosos não está apenas moldando seu próprio segmento, mas também elevando as expectativas de serviço em todo o mercado de logística química da China.

Por Controle de Temperatura: Os Volumes Ambientes Mascaram a Aceleração da Construção da Cadeia de Frio

A logística sem controle de temperatura representou 71,5% do tamanho do mercado de logística química da China em 2025, refletindo o grande volume de petroquímicos ambientes, solventes de commodities e polímeros de base movimentados pela China. Essa participação dominante não muda o fato de que o mercado de logística química da China está investindo mais intensamente no manuseio sensível à temperatura do que antes. A logística com controle de temperatura tem previsão de crescimento a um CAGR de 7,33% até 2031, a taxa de crescimento mais rápida entre todos os tipos de segmento do relatório. A principal demanda vem de precursores químicos farmacêuticos, produtos especiais à base de enzimas e materiais selecionados de grau eletrônico que necessitam de proteção térmica mais rigorosa.

Essa tendência já está se manifestando no design de instalações e no planejamento de redes. A expansão da HOYER em Xangai incluiu 3 armazéns com controle de temperatura com refrigeração a amônia para armazenagem de MDI, um sinal claro de que os operadores químicos estão construindo ambientes mais controlados dentro dos sites industriais. O centro de logística farmacêutica da SF Holding no Aeroporto Internacional Ezhou Huahu também inclui zonas refrigeradas, congeladas e frias que atendem aos padrões de PIB e suportam fluxos de trabalho de manuseio mais precisos.

Por Setor de Uso Final: Petróleo e Gás Ancora, Farmacêutico Lidera o Crescimento Futuro

Petróleo e gás representaram 30,41% do tamanho do mercado de logística química da China em 2025, enquanto os produtos farmacêuticos têm previsão de crescimento ao CAGR mais rápido de 7,64% até 2031. Petróleo e gás permanecem como âncora, pois os fluxos petroquímicos inter-regionais de Xinjiang, Shandong e Sichuan continuam a impulsionar a movimentação de alto volume de matérias-primas, químicos de processo e derivados refinados. Esses corredores sustentam a maior base absoluta de frete no mercado de logística química da China, especialmente para a movimentação de cargas perigosas de longa distância. Os produtos farmacêuticos, no entanto, estão se tornando o bolsão de crescimento mais atraente porque exigem maior precisão de serviço, controle de temperatura mais rigoroso e maior disciplina de distribuição.

Essa mudança é visível na estratégia corporativa. A Kerry Logistics Network foi selecionada pela Teva Pharmaceuticals como provedora exclusiva de 4PL para distribuição farmacêutica na Grande Área da Baía em março de 2025, sublinhando o papel dos contratos de longo prazo em favorecer operadores com capacidades logísticas de grau de saúde. Os químicos especiais situam-se entre esses dois polos porque embalagem, eletrônicos e materiais de desempenho criam necessidades de serviço mais exigentes do que as commodities a granel, mas com volume mais amplo do que os produtos farmacêuticos. Os cosméticos permanecem menores, embora seu crescimento ainda suporte o manuseio cuidadoso de ingredientes e condições de armazenagem mais limpas. Em todo o mercado de logística química da China, essa combinação está gradualmente reduzindo a dependência do transporte puro de commodities e melhorando o papel de modelos de serviço de maior margem vinculados a especialidades e ao setor farmacêutico.

Análise Geográfica

O Leste da China representou 24,1% da receita em 2025, conferindo-lhe a maior participação regional no mercado de logística química da China. A região é liderada pelo triângulo de produção de Xangai, Jiangsu e Zhejiang, que combina químicos especiais, produtos farmacêuticos e materiais de embalagem no cluster industrial mais denso do país. O foco declarado da Milkyway Chemical Supply Chain no Leste, Norte e Sudoeste da China reflete o forte alinhamento entre o investimento em rede e essa hierarquia de demanda regional[3]Milkyway Chemical Supply Chain Service Co. Ltd., "Relatório Intermediário de 2025," HKEx, hkexnews.hk. O sistema do Rio Yangtze fortalece o papel do Leste da China ao fornecer uma alternativa interiorana econômica ao transporte rodoviário e conectar a demanda costeira com os corredores de produção central.

O Norte da China ocupa o segundo lugar em escala porque o corredor Pequim-Tianjin-Hebei combina demanda industrial com apoio político para a movimentação de cargas perigosas. O programa de investimento químico de Hebei em 2025 e o piloto de Licença Única para Químicos Perigosos apoiam um fluxo administrativo mais rápido em uma região que já lida com grandes volumes industriais e de distribuição. O Nordeste da China permanece vinculado aos complexos portuários de Dalian e Shenyang, enquanto o Sul da China continua a desempenhar um papel importante em químicos especiais e finos. A expansão de CHF 80 milhões (USD 99,8 milhões) da Clariant em Daya Bay reforça a posição do Sul da China em químicos de cuidados e excipientes farmacêuticos, sublinhando a necessidade de maior cuidado no Delta do Rio das Pérolas. O Centro da China está se tornando mais estratégico porque o eixo do Yangtze e o terminal de Wuhan agora suportam um intercâmbio mais forte entre a produção do interior e o consumo do leste.

O Sudoeste da China tem previsão de crescimento a um CAGR de 5,57% até 2031, tornando-o a parte regional de crescimento mais rápido do mercado de logística química da China. Sua ascensão vem da reciclagem de baterias de lítio, do Novo Corredor Terra-Mar e do desenvolvimento de carvão para químicos em províncias como Guizhou e Sichuan. O Noroeste da China permanece a fronteira de longo prazo porque Xinjiang e Gansu estão adicionando potencial de fluxo químico a montante e a jusante vinculado ao carvão para químicos e à distribuição de longa distância. À medida que a produção se dispersa para o interior, os hubs de retransmissão nas fronteiras provinciais tornam-se mais importantes do que um modelo construído principalmente em torno das saídas costeiras. Isso significa que o mercado de logística química da China não está mais organizado apenas pela lógica comercial costeira, e a arquitetura de rede está sendo redesenhada em torno de corredores de produção do interior e pontos de intercâmbio multimodal.

Cenário Competitivo

O mercado de logística química da China é moderadamente fragmentado. O nível de concentração deixa amplo espaço para operadores provinciais e transportadoras especializadas, razão pela qual o mercado de logística química da China não se comporta como uma rede nacional fortemente consolidada. Empresas estatais como Sinotrans, Sinochem Logistics, China COSCO Shipping Logistics e Sinopec Chemical Commercial Holding mantêm posições fortes nos principais corredores porque se beneficiam do acesso à infraestrutura, de relacionamentos consolidados com embarcadores e de escala institucional. Especialistas internacionais como HOYER Group, Stolt Tank Containers, Bertschi Group e Den Hartogh Logistics competem mais com base na profundidade de conformidade, equipamentos especializados e consistência de serviço para clientes multinacionais.

A tecnologia está se tornando o principal motor de ganhos em todo o mercado de logística química da China. Os operadores agora precisam de otimização de rotas, rastreabilidade de mercadorias perigosas e visibilidade de temperatura dentro de um único modelo operacional, em vez de como recursos separados. A lacuna entre provedores domésticos e internacionais está se estreitando à medida que as empresas locais expandem seu alcance multimodal e aprimoram a execução especializada. A joint venture Shanghai SC-Stolt Shipping da Stolt-Nielsen e o Terminal Stolthaven de Tianjin Lingang continuam sendo bons exemplos de como os grupos internacionais usam estruturas de parceria para permanecer presentes em corredores domésticos regulamentados. A expansão da HOYER em 2025 no site da Covestro em Xangai é outro exemplo, pois vinculou enchimento, armazenagem e monitoramento em um modelo de serviço integrado ao cliente, em vez de uma oferta de transporte independente.

A atividade estratégica também está se espalhando para serviços adjacentes que podem remodelar o mercado de logística química da China ao longo do tempo. A aquisição da Suttons International pela Stolt-Nielsen adicionou escala em tanques ISO e ampliou o acesso a categorias de produtos relevantes nos fluxos vinculados à China. O acordo exclusivo de 4PL da Kerry Logistics Network com a Teva fortaleceu suas capacidades de distribuição farmacêutica na Grande Área da Baía, apoiando a transição para serviços de precisão de maior valor[4]Fonte: Kerry Logistics Network, "KLN Selecionada pela Teva como Provedora Exclusiva de Serviços 4PL na Grande Área da Baía," PR Newswire, prnewswire.com . O mercado de logística química da China, portanto, provavelmente continuará recompensando operadores que combinam escala com infraestrutura em conformidade, controles digitais e a capacidade de atender cargas a granel e de precisão sem interrupções de serviço. Provedores menores podem permanecer relevantes, mas enfrentarão um caminho mais difícil, onde leis, rastreabilidade e padrões de equipamentos aumentam mais rapidamente do que seu poder de precificação.

Líderes do Setor de Logística Química da China

-

Sinotrans Limited

-

Sinochem Logistics

-

Milkyway Chemical Supply Chain Service Co., Ltd.

-

Yongtaiyun Chemical Logistics

-

China COSCO Shipping Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Stolt-Nielsen celebrou um acordo de joint venture para vender 50% da Avenir LNG à Nippon Yusen Kabushiki Kaisha (NYK Line), criando uma joint venture de abastecimento e fornecimento de GNL em pequena escala de propriedade e operação conjunta, sujeita a aprovações regulatórias previstas para o segundo trimestre de 2026.

- Novembro de 2025: A Stolt-Nielsen Limited adquiriu 100% da Suttons International Holdings Limited, uma operadora de tanques ISO com sede no Reino Unido, por aproximadamente USD 75,2 milhões. A aquisição adicionou mais de 11.000 contêineres-tanque ISO à frota da Stolt Tank Containers, expandiu o portfólio de produtos para incluir distribuição de gás e serviços domésticos na China, e posicionou a Stolt Tank Containers como líder global com aproximadamente 65.000 unidades ISO em 22 depósitos de serviço completo.

- Novembro de 2025: O HOYER Group inaugurou oficialmente sua nova instalação de serviços dentro do Covestro Integrated Site Xangai, assumindo total responsabilidade pelo enchimento de tambores e contêineres intermediários para granel (IBC) de MDI, armazenagem e gestão logística. A instalação conta com 4 sistemas totalmente automatizados de enchimento de tambores, 3 armazéns com controle de temperatura com refrigeração a amônia e uma sala de controle central 24 horas por dia, 7 dias por semana, uma adição significativa à infraestrutura de serviços de logística química da China do HOYER.

- Outubro de 2025: O HOYER Group assinou um acordo de cooperação estratégica com a Green Energy Origin (GEO) em Liyang, Jiangsu, para fornecer logística de ponta a ponta para eletrólitos, pasta de CNT e principais matérias-primas de baterias, com capacidade de resposta local rápida de 4 a 6 horas para clientes na Europa e América do Norte, apoiando diretamente os corredores de exportação de materiais de baterias da China.

Escopo do Relatório do Mercado de Logística Química da China

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem, Distribuição e Gestão de Estoques | |

| Serviços de Valor Agregado e Outros |

| Químicos Perigosos |

| Químicos Não Perigosos |

| Com Controle de Temperatura (Refrigerado/Aquecido) |

| Sem Controle de Temperatura |

| Farmacêutico |

| Cosmético |

| Petróleo e Gás |

| Químicos Especiais |

| Outros Usuários Finais |

| Norte |

| Nordeste |

| Leste |

| Centro |

| Sul |

| Sudoeste |

| Noroeste |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem, Distribuição e Gestão de Estoques | ||

| Serviços de Valor Agregado e Outros | ||

| Por Classe de Risco | Químicos Perigosos | |

| Químicos Não Perigosos | ||

| Por Controle de Temperatura | Com Controle de Temperatura (Refrigerado/Aquecido) | |

| Sem Controle de Temperatura | ||

| Por Setor de Uso Final | Farmacêutico | |

| Cosmético | ||

| Petróleo e Gás | ||

| Químicos Especiais | ||

| Outros Usuários Finais | ||

| Por Região | Norte | |

| Nordeste | ||

| Leste | ||

| Centro | ||

| Sul | ||

| Sudoeste | ||

| Noroeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da logística química da China em 2026?

O mercado de logística química da China é avaliado em 136,47 bilhões de USD em 2026.

Qual função logística lidera a receita na China?

O transporte é a função líder, representando 64,77% da receita em 2025, pois a movimentação de químicos ainda depende fortemente de ativos físicos especializados e conexões multimodais.

Qual classe de carga está crescendo mais rapidamente na logística química da China?

Os químicos perigosos são a maior e mais rápida classe de risco em crescimento, representando 66,5% da receita em 2025 e um CAGR projetado de 6,19% até 2031.

Por que o manuseio com controle de temperatura está ganhando importância?

O manuseio com controle de temperatura tem previsão de crescimento a um CAGR de 7,33% até 2031 devido às necessidades da cadeia de frio farmacêutica e aos requisitos de qualidade mais rigorosos para químicos especiais.

Qual grupo de usuários finais oferece as melhores perspectivas de crescimento?

Os produtos farmacêuticos são o segmento de usuários finais de crescimento mais rápido, com um CAGR de 7,64% até 2031, apoiado por um crescimento mais forte do PIB e pela expansão mais ampla da biotecnologia.

Qual região está crescendo mais rapidamente na China?

O Sudoeste da China tem previsão de crescimento a um CAGR de 5,57% até 2031, impulsionado pela reciclagem de baterias, pela expansão industrial no interior e pelas melhorias de corredores vinculadas à rota do Novo Corredor Terra-Mar.

Página atualizada pela última vez em: