Tamanho e Participação do Mercado de Transporte de Contêineres da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

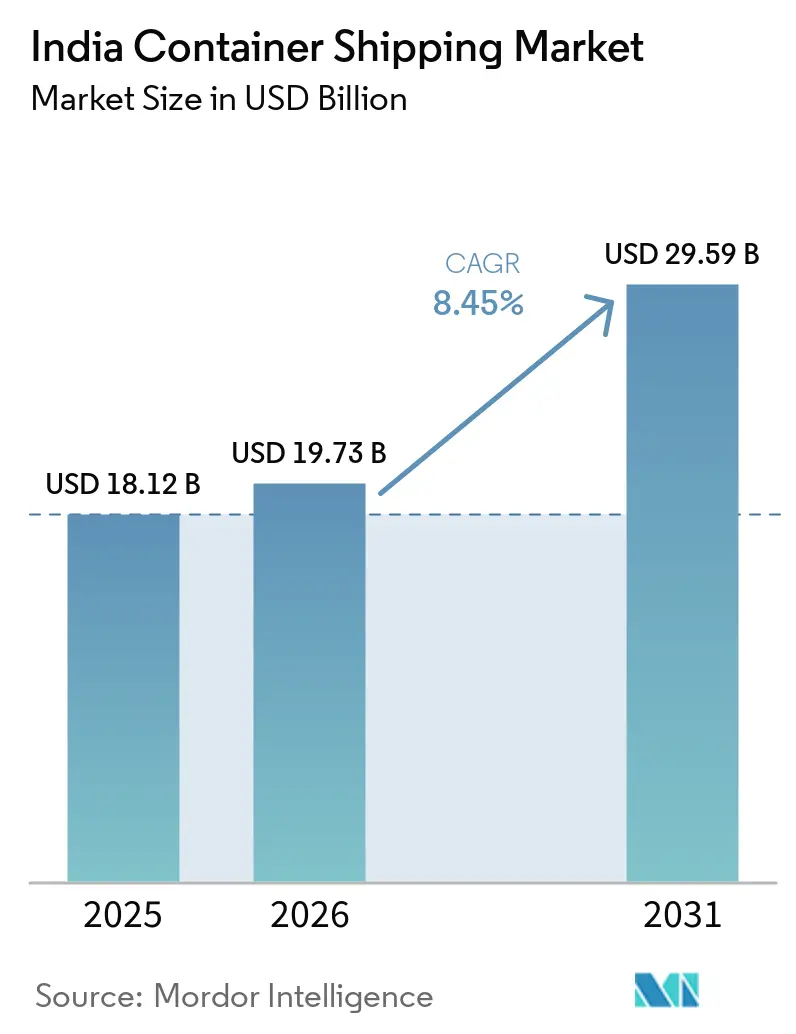

| Tamanho do mercado no ano base (2025) | 18.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.45% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Transporte de Contêineres da Índia por Mordor Intelligence

O tamanho do mercado de transporte de contêineres da Índia deverá aumentar de 18,12 bilhões de USD em 2025 para 19,73 bilhões de USD em 2026 e atingir 29,59 bilhões de USD até 2031, crescendo a um CAGR de 8,45% no período de 2026 a 2031.

A base de carga da Índia está se tornando mais favorável aos contêineres, à medida que os programas de manufatura em eletrônicos, produtos farmacêuticos e autopeças estão adicionando volumes de exportação que anteriormente não transitavam pelos canais de contêineres. Os principais portos movimentaram mais de 915 milhões de toneladas de carga no ano fiscal de 2025-26, superando a meta anual, enquanto o crescimento geral do volume e a atividade recorde no JNPT demonstraram que o manuseio de contêineres está crescendo mais rapidamente do que o sistema de carga em geral. A integração ferroviária e portuária também está melhorando a base operacional do mercado de transporte de contêineres da Índia, pois a conclusão da rede do Corredor Dedicado de Cargas está reduzindo o tempo de trânsito interno e tornando o acesso direto aos portos mais confiável para os exportadores do Norte e do Oeste da Índia. O comportamento competitivo está migrando da simples implantação de capacidade para uma pressão mais ampla sobre o reflagging, o acesso a terminais e os elos multimodais, conferindo às transportadoras de maior porte uma posição mais sólida no mercado de transporte de contêineres da Índia, ao mesmo tempo em que abre novos espaços para operadores de alimentadores e de cabotagem. Ao mesmo tempo, as perturbações de rotas na Ásia Ocidental e a pressão tarifária sobre o comércio entre a Índia e os Estados Unidos estão mantendo as condições de planejamento desiguais, de modo que o crescimento no mercado de transporte de contêineres da Índia está sendo sustentado mais por mudanças estruturais no comércio e na infraestrutura do que por condições estáveis de transporte marítimo global.

Principais Conclusões do Relatório

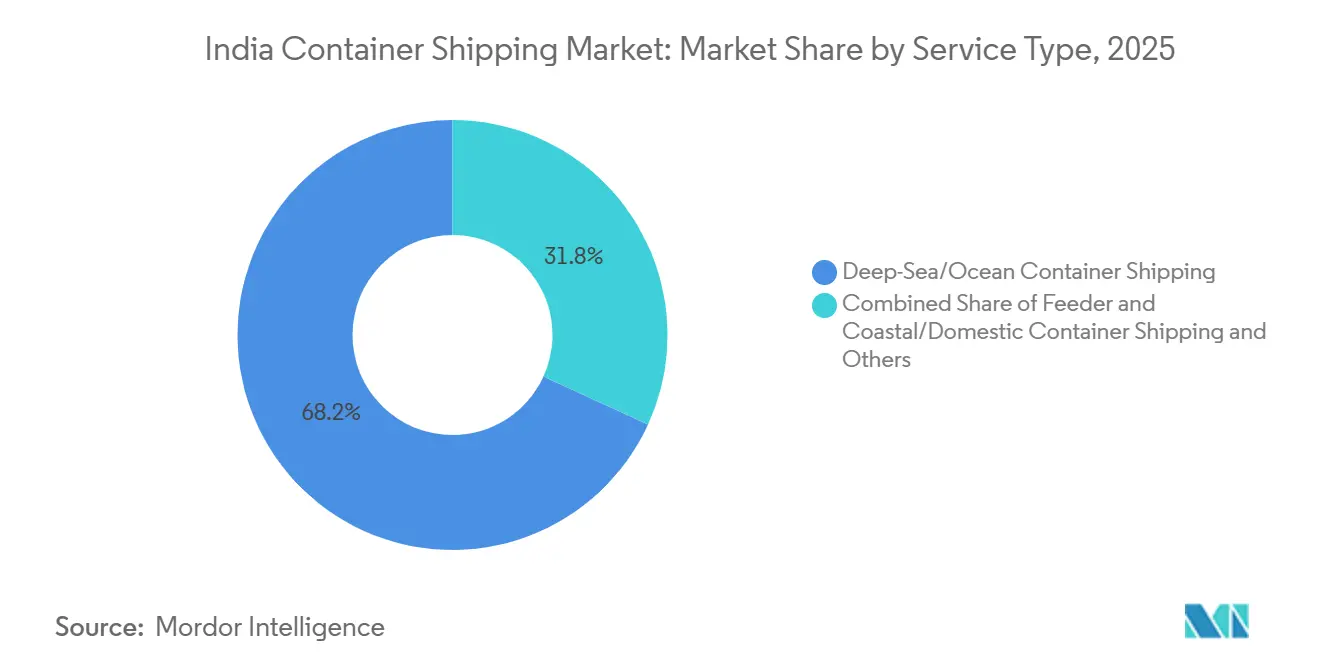

- Por tipo de serviço, o transporte de contêineres de mar aberto ou oceânico detinha 68,17% do tamanho do mercado de transporte de contêineres da Índia em 2025, enquanto o transporte de contêineres por alimentador e cabotagem ou doméstico registrou o maior CAGR projetado de 9,43% até 2031.

- Por tipo de contêiner, os contêineres secos representavam 81,90% da participação do mercado de transporte de contêineres da Índia em 2025, enquanto os contêineres refrigerados têm previsão de crescimento a um CAGR de 12,05% até 2031.

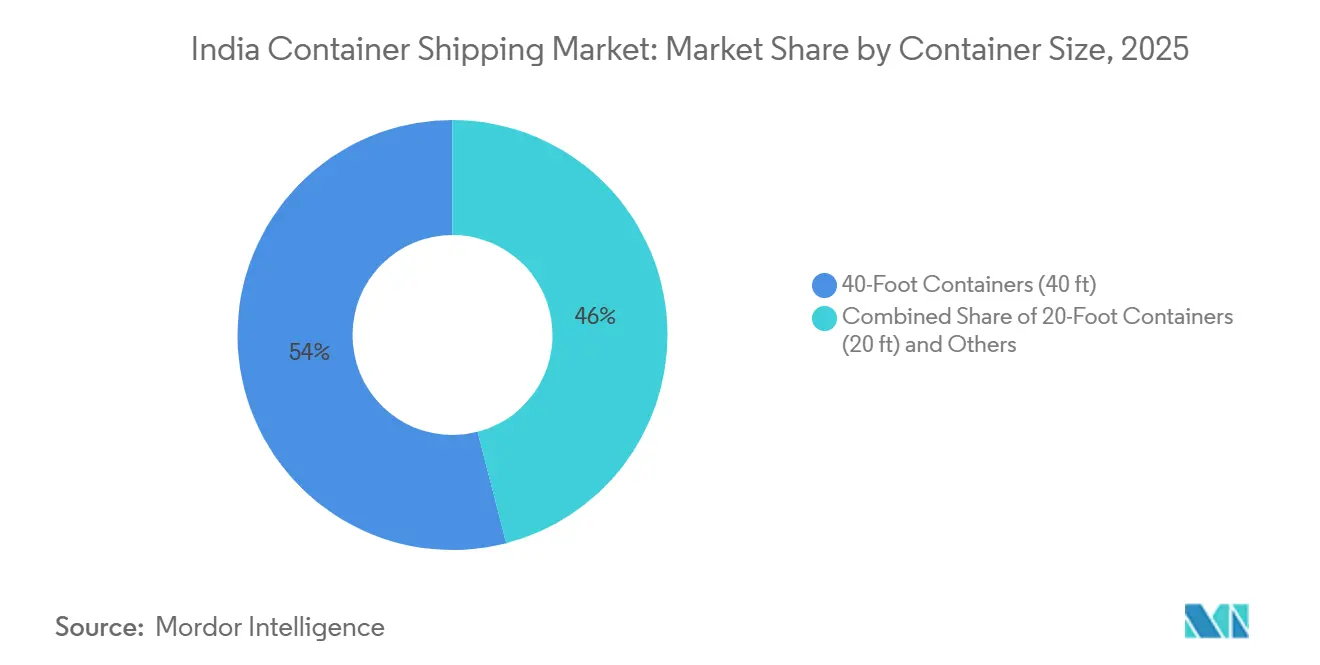

- Por tamanho de contêiner, os contêineres de 40 pés detinham 54,02% do tamanho do mercado de transporte de contêineres da Índia em 2025, enquanto os contêineres de 20 pés têm projeção de expansão a um CAGR de 9,71% até 2031.

- Por tipo de carga, o FCL detinha 76% da participação do mercado de transporte de contêineres da Índia em 2025, enquanto o LCL avança a um CAGR de 11,45% até 2031.

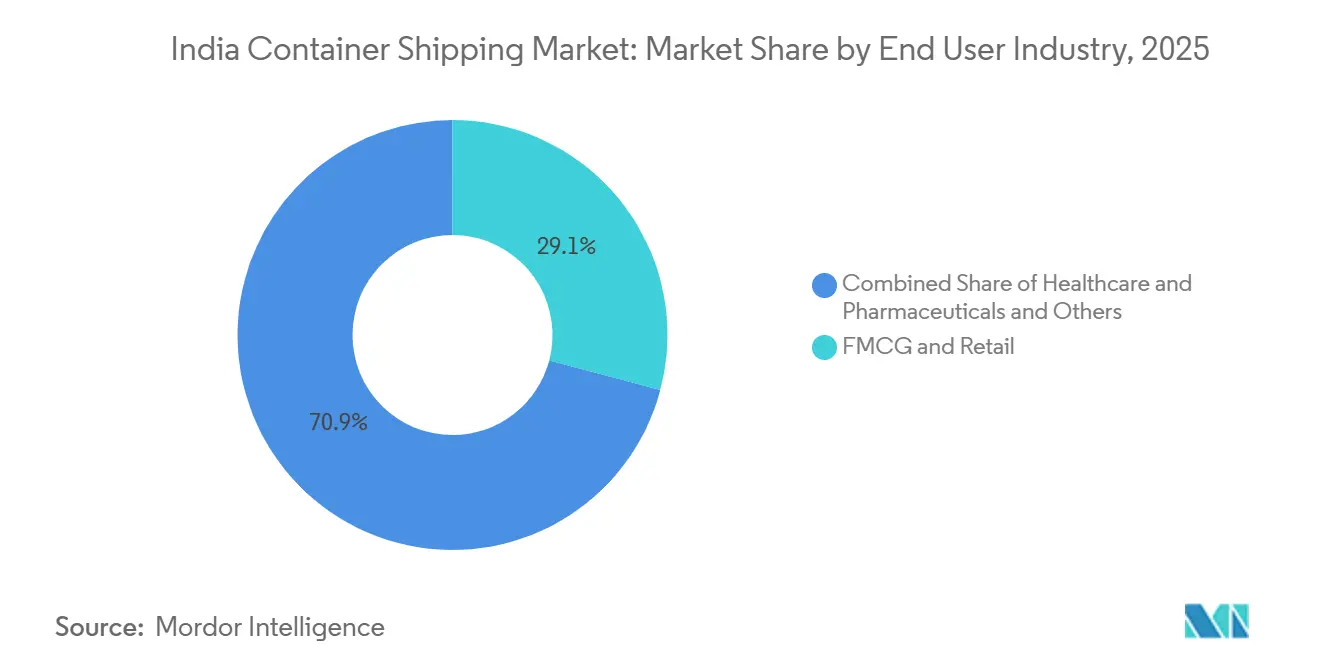

- Por setor de usuário final, FMCG e varejo representavam 29,11% do tamanho do mercado de transporte de contêineres da Índia em 2025, enquanto saúde e produtos farmacêuticos têm previsão de expansão a um CAGR de 10,77% até 2031.

- Por geografia, o Oeste da Índia comandava 38,34% do tamanho do mercado de transporte de contêineres da Índia em 2025, enquanto o Sul da Índia registrou o maior CAGR projetado de 9,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transporte de Contêineres da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Conteinerização de Exportações e Importações nos Principais Corredores Industriais | +2.1% | Nacional, com ganhos iniciais no Oeste e no Sul da Índia | Médio prazo (2 a 4 anos) |

| Comissionamento do Corredor Dedicado de Cargas Ocidental e Integração Ferroviária Portuária | +1.4% | Norte-Oeste da Índia e depósitos internos conectados | Curto prazo (≤ 2 anos) |

| Adições de Capacidade nos Principais Portos da Costa Oeste e da Costa Leste | +1.3% | Oeste, Sul e Leste da Índia | Médio prazo (2 a 4 anos) |

| Ganhos de Participação em Transbordo por meio de Rotas de Cabotagem e Portos Hub | +0.9% | Sul da Índia primeiro, com transbordamento para o Oeste e o Leste da Índia | Médio prazo (2 a 4 anos) |

| Expansão da Rede de Transportadoras Estrangeiras e Aumento da Frequência de Serviço | +0.8% | Nacional, liderado pelos terminais da Costa Oeste | Curto prazo (≤ 2 anos) |

| Impulso do Setor Público para a Capacidade Indígena de Transporte de Contêineres | +0.6% | Nacional, com ênfase inicial no JNPT e nas rotas de cabotagem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Conteinerização de Exportações e Importações nos Principais Corredores Industriais

O mercado de transporte de contêineres da Índia está se beneficiando de um aumento constante no uso de contêineres nos corredores industriais, pois o país ainda tem espaço para converter mais carga de granel e outros modais para contêineres. A carga conteinerizada nos portos indianos cresceu no ano fiscal de 2025-26, acompanhando o crescimento mais amplo da carga e o aumento da atividade nos principais terminais. A mudança é especialmente visível nos cinturões industriais de Gujarat, Tamil Nadu e Andhra Pradesh, onde a produção de eletrônicos e autopeças está impulsionando fluxos de contêineres prontos para exportação. O volume recorde no JNPT também demonstrou que a mudança não se limita a uma categoria de carga, pois o porto movimentou 8,17 milhões de TEUs no ano fiscal de 2025-26, registrando crescimento de 11,9%. Esse padrão é relevante para o mercado de transporte de contêineres da Índia porque cria demanda recorrente das cadeias de suprimentos industriais, em vez de picos pontuais de exportação. Isso também significa que o crescimento futuro provavelmente virá de mais regiões e mais commodities, ampliando a base de demanda para transportadoras e terminais[1]Fonte: PSA India, "O Futuro do Comércio de Exportações e Importações na Índia, Como a PSA Está Viabilizando a Movimentação Contínua de Carga," PSA India, india.globalpsa.com.

Comissionamento do Corredor Dedicado de Cargas Ocidental e Integração Ferroviária Portuária

A conclusão da rede do Corredor Dedicado de Cargas em 2025 melhorou a base logística do mercado de transporte de contêineres da Índia ao conectar as zonas de produção do interior mais diretamente com os portões dos portos. A DFCCIL declarou que os serviços de carga no corredor operam em velocidades médias muito superiores às das rotas ferroviárias convencionais, e o corredor foi projetado para movimentar muito mais contêineres por trem do que as linhas convencionais. O corredor também suporta entregas internas mais previsíveis, o que é importante para os exportadores que precisam de janelas de navegação fixas e para as transportadoras que desejam maior utilização dos navios. A movimentação de contêineres por ferrovia por meio da rede da CONCOR cresceu para 3,87 milhões de TEUs no ano fiscal de 2025-26, alta de 14,2% em relação ao ano anterior, indicando que a mudança modal está agora em prática, e não apenas como meta de política. A primeira viagem do serviço FI2 da Maersk de Xangai em 4 de junho de 2026 também destacou o papel crescente de Pipavav como um terminal conectado por ferrovia para os embarcadores do Noroeste da Índia[2]Fonte: A.P. Moller - Maersk, "Maersk Lançará Serviço Oceânico FI2 para Fortalecer a Conectividade Comercial entre a Índia e a China," The Hindu BusinessLine, thehindubusinessline.com. No mercado de transporte de contêineres da Índia, essa integração ferroviária e portuária está reduzindo as fricções no mercado interno e fortalecendo o valor dos terminais da Costa Oeste tanto para importações quanto para exportações.

Adições de Capacidade nos Principais Portos da Costa Oeste e da Costa Leste

A nova capacidade de terminais e berços está dando ao mercado de transporte de contêineres da Índia mais espaço para lidar com volumes maiores e uma combinação mais ampla de navios. O terminal Fase 2 da PSA Mumbai entrou em operação em 2025, aumentando a capacidade total do complexo para 4,8 milhões de TEUs e adicionando equipamentos modernos para suportar operações de pátio mais eficientes. O mercado também está registrando maior impulso no Sul da Índia porque a capacidade de águas profundas em Vizhinjam está começando a suportar escalas diretas de navios de grande porte, o que muda a forma como o transbordo pode ser roteado dentro do país. No lado leste, novas instalações e projetos estão começando a reduzir o desequilíbrio histórico na infraestrutura de contêineres entre a Costa Oeste e a Costa Leste, embora a Costa Oeste ainda lidere por uma margem clara. Isso é relevante para o mercado de transporte de contêineres da Índia porque a capacidade adicional faz mais do que absorver o crescimento da carga; ela também melhora as opções de programação e suporta a diversificação de serviços. Com o tempo, essas adições também facilitarão para as transportadoras a divisão dos fluxos de carga entre múltiplos portos, em vez de depender excessivamente de um pequeno número de terminais.

Expansão da Rede de Transportadoras Estrangeiras e Aumento da Frequência de Serviço

O mercado de transporte de contêineres da Índia está atraindo maior atenção das transportadoras globais porque oferece crescimento de volume, relevância de rede e um papel crescente nos fluxos comerciais centrados na Ásia. A Hapag-Lloyd assinou uma carta de intenções com o Ministério de Portos, Transporte Marítimo e Hidrovias em 19 de março de 2026, que abrangia o reflagging, a reciclagem de navios e o investimento em infraestrutura portuária, e a transportadora declarou que seus compromissos na Índia já superam INR 6.000 crore (700 milhões de USD). As adições de serviços também aumentaram em 2026, com a ONE atualizando sua rede Leste-Oeste e a Maersk e outros operadores expandindo os elos com a Índia nos comércios voltados para a Ásia. Serviços com loops mais frequentes ajudam os embarcadores ao reduzir o tempo de espera por viagens e ampliar as opções para carga sensível ao tempo ou de menor volume. Eles também intensificam a concorrência em preço e serviço, o que pode reduzir a pressão do frete para os proprietários de carga, ao mesmo tempo em que força as transportadoras a defender margens por meio de escala e qualidade de rede. Como resultado, o mercado de transporte de contêineres da Índia está se tornando mais estrategicamente importante não apenas como destino, mas também como nó de rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estreito de Ormuz, Mar Vermelho, Canal do Panamá e Perturbações de Rotas Geopolíticas | -1.1% | Maior exposição no Oeste da Índia, com efeitos secundários nos fluxos de transbordo no Sul da Índia. | Curto prazo (≤ 2 anos) |

| Exposição a Tarifas dos EUA nos Setores de Exportação Conteinerizados | -0.9% | Clusters de exportação intensiva no Oeste e no Sul da Índia | Curto prazo (≤ 2 anos) |

| Pressão de Custos de Transporte Ferroviário e Ineficiência no Tempo de Permanência Interno | -0.5% | Corredor do Noroeste da Índia e depósitos internos | Médio prazo (2 a 4 anos) |

| Congestionamento de Terminais na Costa Oeste e Restrições de Espaço em Navios | -0.4% | JNPT, Mundra, Kandla, com transbordamento para portos próximos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estreito de Ormuz, Mar Vermelho, Canal do Panamá e Perturbações de Rotas Geopolíticas

O mercado de transporte de contêineres da Índia enfrentou um grave choque operacional no início de 2026, quando a perturbação no Estreito de Ormuz afetou a movimentação comercial ligada ao Golfo e às rotas próximas. A perturbação aprisionou um grande número de navios no Golfo Pérsico e elevou acentuadamente os sobretaxas relacionadas a riscos de guerra para os proprietários de carga, aumentando os custos de transporte e atrasando as remessas. O efeito foi especialmente visível nos terminais da Costa Oeste porque os contêineres desviados e atrasados aumentaram a pressão sobre o manuseio e os tempos de permanência. Rotas de desvio mais longas também aumentaram o consumo de combustível e estenderam os tempos de trânsito para a Europa e os Estados Unidos, o que afetou mais duramente os exportadores menores, pois eles têm menos poder de barganha em termos de frete emergencial. Mesmo com o suporte de políticas de emergência e ajustes operacionais temporários, o mercado de transporte de contêineres da Índia ainda carrega uma exposição clara a perturbações ao longo do corredor do Golfo e do Mar Vermelho. Isso mantém a estabilidade das rotas como um risco importante para transportadoras, portos e exportadores no curto prazo[3]Fonte: Times of India, "Riscos do Mar Vermelho Ressurgem, Exportadores Alertam sobre Atrasos em Remessas, Frete Mais Alto e Custos de Seguro em Meio ao Conflito no Oriente Médio," Times of India, timesofindia.indiatimes.com.

Exposição a Tarifas dos EUA nos Setores de Exportação Conteinerizados

O mercado de transporte de contêineres da Índia também enfrenta pressão de demanda decorrente de tarifas sobre o comércio entre a Índia e os Estados Unidos, pois várias categorias de exportação intensivas em contêineres dependem dessa rota. As exportações da Índia para os Estados Unidos caíram 21,8% em janeiro de 2026 após a medida tarifária de 50% em agosto de 2025, e a redução subsequente para 18% apenas aliviou parcialmente a pressão. Têxteis para o lar, produtos marinhos, joias e pedras preciosas e componentes de engenharia são especialmente vulneráveis porque são altamente conteinerizados e dependem de demanda consistente de rotas. A menor utilização dos navios nos serviços entre a Índia e os Estados Unidos também cria um problema do lado das transportadoras, pois as linhas que implantaram capacidade extra podem não conseguir preenchê-la nos níveis normais de rendimento. Isso torna a reestruturação ou o reposicionamento dos serviços mais provável se as condições tarifárias continuarem. Para o mercado de transporte de contêineres da Índia, a diversificação em direção ao GCC, à ASEAN e à Europa está ajudando. Ainda assim, não substitui totalmente a escala ou o mix de produtos do corredor comercial dos Estados Unidos no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Rotas de Alimentador e Cabotagem Desafiam a Dominância do Mar Aberto

O transporte de contêineres de mar aberto ou oceânico detinha 68,17% da participação do mercado de transporte de contêineres da Índia em 2025, tornando-o a âncora do mercado de transporte de contêineres da Índia. Essa posição reflete o peso das rotas de exportação e importação de longa distância da Índia para a Europa, América do Norte e Leste Asiático, onde grandes terminais como JNPT e Mundra permanecem centrais para o roteamento de carga. O tipo de serviço se beneficia de escala, programações estabelecidas e concentração de carga impulsionada pelos principais fluxos de manufatura e consumo. A demanda de mar aberto também é sustentada pelo contínuo aumento no volume dos portos, com os principais portos movimentando mais de 915 milhões de toneladas no ano fiscal de 2025-26 e o JNPT atingindo atividade recorde de contêineres no mesmo período. A atividade de mar costeiro ainda é menor porque os padrões de comércio intrarregional ao redor da Índia ainda não são tão densos quanto os observados no Sudeste Asiático.

O transporte de contêineres por alimentador e cabotagem ou doméstico tem projeção de crescimento a um CAGR de 9,43% até 2031, tornando-o o tipo de serviço de crescimento mais rápido no mercado de transporte de contêineres da Índia. Seu crescimento é sustentado por duas mudanças interligadas: o aumento no manuseio de transbordo indiano e o impulso para mover mais carga doméstica por via costeira em vez de rodoviária. O mercado também está registrando interesse direto das transportadoras em atividades de cabotagem e alimentador, à medida que os operadores buscam usar tonelagem registrada na Índia e parcerias locais para melhorar o acesso às rotas domésticas. Essa mudança é relevante porque amplia as camadas de serviço abaixo do comércio de linha principal, dando aos portos secundários e aos proprietários de carga regionais uma conectividade mais consistente. Na prática, o crescimento dos alimentadores tornará o mercado de transporte de contêineres da Índia menos dependente de algumas poucas escalas diretas de linha principal e mais flexível na forma como a carga se move entre hubs e portos regionais. Também aumenta o valor dos portos do Sul da Índia que podem conectar o transbordo em águas profundas com a distribuição costeira.

Por Tipo de Contêiner: O Crescimento dos Refrigerados Redefine a Narrativa dos Contêineres Secos

Os contêineres secos representavam 81,90% do tamanho do mercado de transporte de contêineres da Índia em 2025, tornando-os a maior categoria de contêineres. Essa dominância decorreu da ampla gama de mercadorias que ainda se movem em unidades secas padrão, incluindo FMCG, produtos manufaturados, têxteis e insumos industriais. Os contêineres secos se alinham com a estrutura comercial atual da Índia, pois muitas categorias de exportação e importação não requerem controle de temperatura. Eles também se alinham bem com a escala do movimento FCL, que permanece o formato de carga primário para embarcadores maiores em rotas de longa distância. Nesse sentido, os contêineres secos continuam a fornecer a base de volume que mantém o mercado de transporte de contêineres da Índia estável em muitos setores de uso final.

Os contêineres refrigerados têm projeção de crescimento a um CAGR de 12,05% até 2031, bem acima do ritmo geral do mercado de transporte de contêineres da Índia. Esse crescimento mais rápido está ligado a produtos farmacêuticos, vacinas, ingredientes sensíveis à temperatura e uma exigência mais ampla de cadeia de frio que está se expandindo além da sazonalidade agrícola. O serviço ferroviário semanal dedicado de contêineres refrigerados da Maersk de Hyderabad para Nhava Sheva, lançado em maio de 2026 com a CONCOR, demonstrou que essa expansão da cadeia de frio está se tornando mais estruturada e comercialmente escalável. À medida que a base de exportação farmacêutica se expande, o uso de contêineres refrigerados provavelmente se espalhará de um requisito de nicho para uma parte mais regular do planejamento de exportações. Essa mudança é relevante para o setor de transporte de contêineres da Índia porque a carga refrigerada requer maior complexidade de serviço, maior demanda por equipamentos especializados e coordenação mais estreita entre a logística interna e o manuseio portuário. Isso também significa que o crescimento futuro de valor pode superar o crescimento de volume neste segmento, pois a movimentação especializada implica maior conteúdo de serviço.

Por Tamanho de Contêiner: Unidades de 20 Pés Recuperam Terreno com a Mudança no Mix de Carga

Os contêineres de 40 pés detinham 54,02% da participação do mercado de transporte de contêineres da Índia em 2025, tornando-os a maior categoria de tamanho no mercado. Sua liderança veio das rotas comerciais com predominância de FCL, onde os embarcadores desejam maximizar a eficiência das reservas em rotas de longa distância para a Europa e a América do Norte. Essas unidades também se adequam às categorias de carga em que o volume, e não o peso, define o limite da remessa, como vestuário, bens de consumo embalados e muitos movimentos farmacêuticos. Os contêineres de 40 pés de alto cubo permanecem o padrão prático para muitos exportadores porque suportam melhor densidade de carga por reserva sem exigir múltiplas remessas menores. Outros tamanhos especializados ainda atendem a casos de uso mais restritos, principalmente em carga de projeto, engenharia pesada e fluxos selecionados de exportação automotiva.

Os contêineres de 20 pés têm previsão de crescimento a um CAGR de 9,71% até 2031, tornando-os o segmento de tamanho de crescimento mais rápido no mercado de transporte de contêineres da Índia. O crescimento está ligado a duas mudanças visíveis: mais comportamento de LCL e remessas menores entre exportadores de micro, pequenas e médias empresas, e maior movimentação de bens intermediários que nem sempre justificam uma reserva de 40 pés. Isso é especialmente relevante para o comércio com parceiros asiáticos próximos, onde os ciclos de reposição podem ser mais curtos e a frequência de remessa importa mais do que o tamanho máximo da unidade. A demanda por contêineres menores também se encaixa em rotas de curta distância e conectadas por alimentadores, onde a flexibilidade e a consolidação mais rápida são importantes. No mercado de transporte de contêineres da Índia, isso significa que a demanda por tamanho está se tornando mais equilibrada entre os perfis de remessa, em vez de permanecer vinculada a grandes exportações FCL. Isso também sugere que o planejamento de carga está migrando da escala pura para uma combinação de escala e frequência.

Por Tipo de Carga: A Expansão do LCL Reflete uma Base de Exportação Mais Ampla

O FCL representava 76% do tamanho do mercado de transporte de contêineres da Índia em 2025, conferindo-lhe uma liderança clara no mercado. Os grandes exportadores preferem o FCL porque proporciona controle do contêiner, menor frete unitário para lotes de carga maiores e menos pontos de manuseio para remessas sensíveis. Isso se alinha bem com setores estabelecidos como têxteis, componentes automotivos, produtos químicos e FMCG, onde os volumes de pedidos são grandes o suficiente para encher contêineres regularmente. O FCL também se alinha com a orientação de mar aberto das principais rotas de exportação da Índia, onde viagens regulares e volumes maiores suportam o movimento direto de contêineres completos. Como resultado, o FCL permanece a espinha dorsal operacional do mercado de transporte de contêineres da Índia nos principais portos e comércios de longa distância.

O LCL tem projeção de crescimento a um CAGR de 11,45% até 2031, tornando-o o tipo de carga de crescimento mais rápido no mercado de transporte de contêineres da Índia. Esse crescimento reflete o papel crescente de exportadores menores, fornecedores de moda e artesanato têxtil, produtores de alimentos especializados e marcas de venda direta ao consumidor que embarcam abaixo do limite de contêiner completo. O LCL também se torna relevante quando os exportadores precisam de programações de remessa semanais ou mais frequentes, mas não têm carga suficiente para FCL. A maior capacidade de movimentar carga FCL e LCL por mais portos indianos sob a circular aduaneira de 2026 melhora a escolha de rotas e ajuda a carga a contornar alguns pontos de congestionamento. Com o tempo, isso tornará o mercado de transporte de contêineres da Índia mais acessível a uma base mais ampla de embarcadores, em vez de manter o frete oceânico concentrado entre empresas maiores. Também traz mais atividade de consolidação e desconsolidação para a cadeia logística, o que beneficia portos e prestadores de serviços que podem lidar com maior complexidade de remessas.

Por Setor de Usuário Final: Saúde Avança sobre uma Ampla Base de FMCG

FMCG e varejo detinham 29,11% da participação do mercado de transporte de contêineres da Índia em 2025, tornando-o o maior grupo de usuários finais no mercado. Essa liderança decorreu do grande papel da Índia no fornecimento de bens de consumo embalados, bebidas e produtos domésticos para destinos no GCC, Sudeste Asiático, Europa, Estados Unidos e Reino Unido. A carga de FMCG suporta movimentação constante de contêineres porque os ciclos de produtos são regulares e os programas de remessa tendem a ser repetíveis ao longo do ano. A categoria também se beneficia tanto da atividade de exportação quanto de importação, o que ajuda a manter o volume consistente nos portos e a demanda por contêineres. Isso mantém o FMCG central para o mercado de transporte de contêineres da Índia, mesmo quando outros setores ganham impulso.

Saúde e produtos farmacêuticos têm projeção de crescimento a um CAGR de 10,77% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido no mercado de transporte de contêineres da Índia. A mudança está ligada à maior produção de genéricos, às exportações farmacêuticas mais amplas e à necessidade de condições de transporte mais controladas para certas formulações e ingredientes ativos. O serviço ferroviário de contêineres refrigerados da Maersk de Hyderabad para Nhava Sheva é um sinal precoce de que as transportadoras e os operadores internos agora veem a demanda por contêineres ligada ao setor farmacêutico como grande o suficiente para suportar movimentação ferroviária dedicada. A categoria também está remodelando as necessidades de serviço, pois a carga farmacêutica frequentemente requer mais monitoramento, prazos mais rigorosos e manuseio especializado de contêineres do que os fluxos de varejo padrão. Para o setor de transporte de contêineres da Índia, isso cria uma qualidade diferente de demanda em relação à impulsionada apenas pelo FMCG. Eleva a importância da integração da cadeia de frio, da programação interna e da prontidão portuária para carga de maior valor.

Análise Geográfica

O Oeste da Índia detinha 38,34% da participação do mercado de transporte de contêineres da Índia em 2025, conferindo-lhe a maior participação regional. A região permanece o centro do sistema de contêineres da Índia porque combina grandes terminais, redes de transportadoras estabelecidas e melhor conectividade ferroviária com os centros industriais do interior. O JNPT processou 8,17 milhões de TEUs no ano fiscal de 2025-26 e registrou crescimento de 11,9%, enquanto o manuseio de carga nos principais portos em nível nacional também superou a meta durante o mesmo período. O Oeste da Índia também se beneficia do corredor de cargas concluído, que reduz a distância interna efetiva para a carga conteinerizada proveniente da região de Delhi-NCR e dos cinturões industriais próximos. Essa vantagem operacional é difícil de ser igualada por outras regiões no curto prazo. Mantém a região central tanto para os serviços de mar aberto quanto para a coleta de carga interna.

O Sul da Índia tem previsão de crescimento a um CAGR de 9,77% até 2031, tornando-o a região de crescimento mais rápido no mercado de transporte de contêineres da Índia. A região está se beneficiando de uma base de exportação mais forte em produtos farmacêuticos e eletrônicos, bem como de uma nova capacidade de transbordo que anteriormente era limitada na Índia. Essa combinação está transformando o Sul da Índia de uma região de suporte secundário em um centro de carga e roteamento mais ativo. A presença de manuseio em águas mais profundas, maior investimento portuário e melhores elos costeiros está ampliando seu papel tanto nos serviços internacionais quanto nos domésticos. O Sul da Índia também está posicionado para se beneficiar quando os proprietários de carga desejam alternativas ao congestionamento da Costa Oeste ou ao transporte interno mais longo. É por isso que a região provavelmente assumirá uma parcela maior do crescimento incremental, mesmo que o Oeste da Índia permaneça o líder geral.

O Norte da Índia não funciona como uma região portuária marítima. No entanto, ainda está profundamente ligado ao mercado de transporte de contêineres da Índia porque seus cinturões industriais alimentam grandes volumes nos terminais da Costa Oeste. O Corredor Dedicado de Cargas melhorou esse elo ao tornar a movimentação de contêineres por ferrovia mais rápida e confiável. O Leste da Índia está ganhando relevância à medida que projetos portuários e soluções ferroviárias e marítimas reduzem sua dependência histórica de pontos de transbordo estrangeiros. Ao mesmo tempo, o Centro da Índia permanece dependente de depósitos internos e logística de alimentadores, em vez de força portuária direta. Em conjunto, essas mudanças sugerem que o crescimento regional no mercado de transporte de contêineres da Índia se tornará mais distribuído, mesmo que o Oeste continue a dominar os volumes absolutos durante o período de previsão.

Cenário Competitivo

O mercado de transporte de contêineres da Índia é altamente consolidado. As grandes alianças globais respondem por grande parte da capacidade de longa distância implantada nas rotas da Índia, enquanto a MSC permanece a principal transportadora independente após o fim da aliança 2M em janeiro de 2025. Essa estrutura confere às maiores linhas uma vantagem no design de rede, no acesso a espaços e na capacidade de combinar a Índia com programações Leste-Oeste mais amplas. Ao mesmo tempo, não cria um mercado fechado porque os serviços de cabotagem, os loops regionais e as movimentações de carga especializada ainda deixam espaço para operadores de segundo nível e de nicho. Esse equilíbrio é a razão pela qual o mercado de transporte de contêineres da Índia mostra concentração em uma camada e fragmentação em outra.

Um grande movimento estratégico veio da Hapag-Lloyd, que anunciou em fevereiro de 2026 que havia assinado um acordo de fusão para adquirir a ZIM por mais de 4,2 bilhões de USD. Outro movimento importante veio da mesma transportadora na Índia, onde sua carta de intenções de março de 2026 abrangia o reflagging de navios, a reciclagem de navios e o investimento relacionado a portos, demonstrando que seu plano vai além da simples implantação de capacidade. A Maersk também expandiu sua integração interna com seu serviço ferroviário dedicado de contêineres refrigerados para produtos farmacêuticos de Hyderabad para Nhava Sheva, conectando o frete oceânico mais diretamente com um cluster de exportação de alto valor. Esses exemplos mostram que a concorrência no mercado de transporte de contêineres da Índia agora é construída em torno da qualidade da rede, do alcance interno e da capacidade de serviço especializado. Eles também mostram que o investimento está migrando para os lugares onde o controle de carga e a resiliência das rotas podem ser melhorados.

No nível de alimentador e mar costeiro, a concorrência é mais ampla porque mais operadores podem entrar com serviços regionais, parcerias locais ou posicionamento costeiro. O memorando de entendimento da Unifeeder de outubro de 2025 com a Sagarmala Finance Corporation demonstrou como os operadores de alimentadores estão aproveitando o alinhamento de políticas e o desenvolvimento de serviços costeiros para fortalecer seu papel na Índia[4]Fonte: Unifeeder, "Unifeeder e Sagarmala Assinam MoU," Unifeeder, unifeeder.com. As atualizações da rede de serviços da ONE e os loops ligados à Índia também indicam que o design de programação está se tornando uma ferramenta competitiva no mercado de transporte de contêineres da Índia, em vez de apenas uma escolha operacional de segundo plano. O resultado prático é que as transportadoras com relacionamentos em terminais, elos internos e a capacidade de atender tanto os portos principais quanto os secundários terão uma posição mais forte do que as transportadoras que competem apenas com base no fornecimento básico de espaço. Isso mantém o mercado de transporte de contêineres da Índia aberto a novos movimentos, mas também eleva o nível de execução para as empresas que desejam ganhar participação nos próximos anos.

Líderes do Setor de Transporte de Contêineres da Índia

-

Mediterranean Shipping Company (MSC)

-

A.P. Moller – Maersk

-

CMA CGM Group

-

COSCO SHIPPING Lines

-

Hapag-Lloyd AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Maersk e a CONCOR lançaram o primeiro serviço ferroviário semanal dedicado de contêineres refrigerados da Índia, conectando o cluster de manufatura farmacêutica de Hyderabad ao porto de Nhava Sheva em uma programação semanal fixa com contêineres refrigerados de 40 pés.

- Abril de 2026: A ONE lançou o serviço Japão-Tailândia-Vietnã-Subcontinente Indiano (JTI) a partir de 4 de abril de 2026, integrando 3 serviços anteriores em um único loop semanal com escalas em Tóquio, Yokohama, Shimizu, Nagoya, Osaka, Kobe, Cai Mep, Laem Chabang, Singapura, Port Klang, Nhava Sheva, Pipavav, Karachi e Colombo.

- Fevereiro de 2026: A Hapag-Lloyd assinou um acordo de fusão para adquirir 100% da ZIM Integrated Shipping Services por USD 35,00 por ação, avaliando a transação em mais de 4,2 bilhões de USD. O negócio elevará a entidade combinada da sexta para a terceira posição conjunta em capacidade de frota global, ao lado da ONE. Será criada uma nova linha de contêineres doméstica israelense com 16 navios para a FIMI, a maior empresa de private equity de Israel.

- Outubro de 2025: A Unifeeder (DP World) assinou um MoU com a Sagarmala Finance Corporation (SMFCL) para desenvolver e escalar conjuntamente serviços de transporte costeiro e de mar costeiro comercialmente sustentáveis em toda a Índia, abrangendo excelência operacional, corredores de transporte marítimo e integração com o Corredor Dedicado de Cargas.

Escopo do Relatório do Mercado de Transporte de Contêineres da Índia

| Transporte de Contêineres de Mar Aberto/Oceânico |

| Transporte de Contêineres de Mar Costeiro |

| Transporte de Contêineres por Alimentador e Cabotagem/Doméstico |

| Contêineres Secos (Uso Geral) |

| Contêineres Refrigerados |

| Contêineres de 20 Pés (20 pés) |

| Contêineres de 40 Pés (40 pés) |

| Outros Tamanhos Especializados |

| Carga de Contêiner Completo (FCL) |

| Carga Inferior ao Contêiner Completo (LCL) |

| FMCG e Varejo |

| Manufatura e Automotivo |

| Saúde e Produtos Farmacêuticos |

| Eletrônicos e Equipamentos Elétricos |

| Produtos Químicos Industriais e Matérias-Primas |

| Outros |

| Norte |

| Centro |

| Oeste |

| Leste |

| Sul |

| Por Tipo de Serviço | Transporte de Contêineres de Mar Aberto/Oceânico |

| Transporte de Contêineres de Mar Costeiro | |

| Transporte de Contêineres por Alimentador e Cabotagem/Doméstico | |

| Por Tipo de Contêiner | Contêineres Secos (Uso Geral) |

| Contêineres Refrigerados | |

| Por Tamanho de Contêiner | Contêineres de 20 Pés (20 pés) |

| Contêineres de 40 Pés (40 pés) | |

| Outros Tamanhos Especializados | |

| Por Tipo de Carga | Carga de Contêiner Completo (FCL) |

| Carga Inferior ao Contêiner Completo (LCL) | |

| Por Setor de Usuário Final | FMCG e Varejo |

| Manufatura e Automotivo | |

| Saúde e Produtos Farmacêuticos | |

| Eletrônicos e Equipamentos Elétricos | |

| Produtos Químicos Industriais e Matérias-Primas | |

| Outros | |

| Por Região | Norte |

| Centro | |

| Oeste | |

| Leste | |

| Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do transporte de contêineres da Índia até 2031?

O tamanho do mercado de transporte de contêineres da Índia tem projeção de atingir 29,59 bilhões de USD até 2031, crescendo a partir de 19,73 bilhões de USD em 2026 a um CAGR de 8,45%.

Qual segmento de serviço está crescendo mais rapidamente no transporte de contêineres da Índia?

O transporte de contêineres por alimentador e cabotagem ou doméstico é o tipo de serviço de crescimento mais rápido, com um CAGR projetado de 9,43% até 2031.

Por que a demanda por contêineres refrigerados está crescendo no comércio de contêineres da Índia?

Os contêineres refrigerados têm previsão de crescimento a um CAGR de 12,05% à medida que a carga farmacêutica e de cadeia de frio se torna uma parte maior dos movimentos de exportação.

Qual região lidera a atividade de transporte de contêineres na Índia?

O Oeste da Índia liderou com 38,34% do valor de mercado em 2025, graças aos principais terminais, maior presença de transportadoras e melhor conectividade ferroviária interna.

O que está impulsionando o crescimento do LCL na Índia?

O LCL está se expandindo a um CAGR de 11,45% porque exportadores de micro, pequenas e médias empresas e marcas de venda direta ao consumidor estão ingressando no frete oceânico com remessas menores e mais frequentes.

Quão concentrada é a concorrência entre as empresas de transporte marítimo na Índia?

A concorrência é concentrada nos serviços de linha principal de mar aberto porque as grandes alianças moldam grande parte da capacidade, mas os serviços de alimentador e cabotagem permanecem mais fragmentados.

Página atualizada pela última vez em: