Tamanho e Participação do Mercado de Frete e Logística do Sri Lanka

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

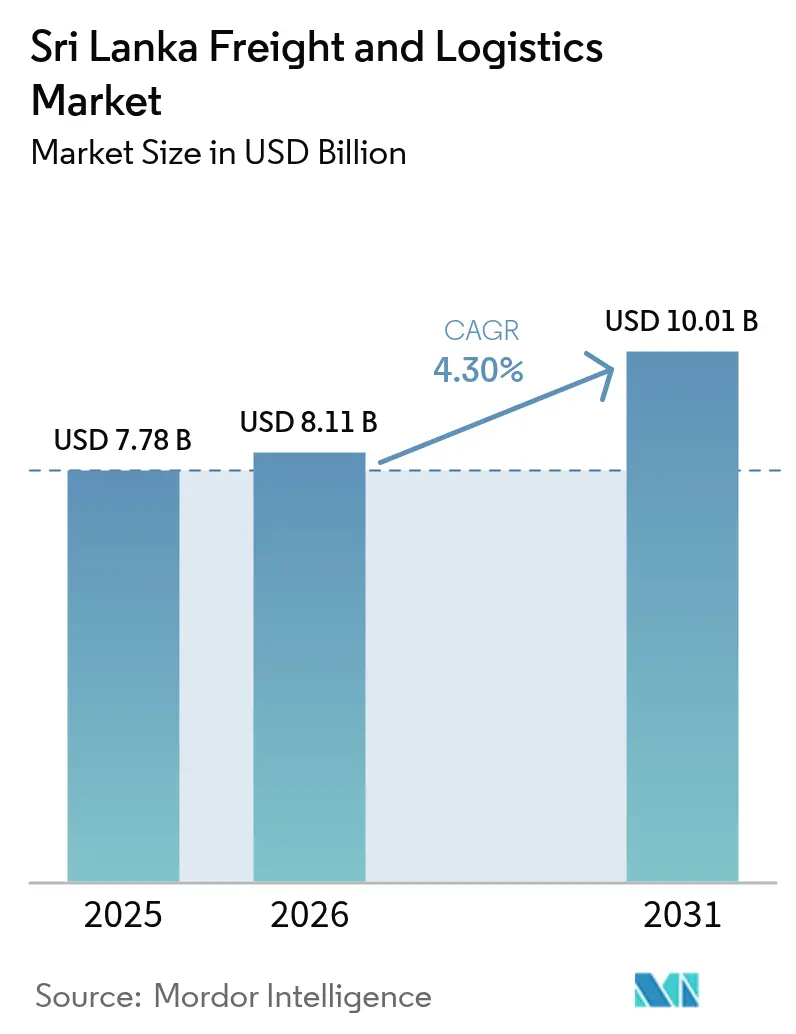

| Tamanho do mercado no ano base (2025) | 7.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.30% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística do Sri Lanka por Mordor Intelligence

Espera-se que o tamanho do mercado de frete e logística do Sri Lanka cresça de USD 7,78 bilhões em 2025 para USD 8,11 bilhões em 2026 e está previsto para atingir USD 10,01 bilhões até 2031 a um CAGR de 4,3% no período 2026-2031. Essa trajetória ressalta o papel fundamental do mercado de frete e logística do Sri Lanka nos corredores marítimos do Oceano Índico, à medida que expansões portuárias, parques logísticos integrados e plataformas digitais de alfândega de ponta a ponta elevam a eficiência operacional e o volume de movimentação. A modernização em Colombo e Hambantota, a transição para armazenagem de valor agregado e o aumento do comércio eletrônico transfronteiriço reforçam coletivamente o crescimento da receita, enquanto acordos comerciais de apoio diversificam os perfis de embarque e incentivam novos modelos de logística terceirizada. Estrategicamente, os operadores que adotam a otimização de rotas baseada em dados, fazem parcerias com clusters integrados de porto e parque e se protegem contra a volatilidade cambial estão mais bem posicionados para capturar volumes incrementais e melhorias de margem.

Principais Conclusões do Relatório

- Por função logística, o transporte de cargas capturou 64,12% da participação do mercado de frete e logística do Sri Lanka em 2025; os serviços de courier, expresso e encomendas (CEP) estão previstos para expandir a um CAGR de 5,20% entre 2026-2031.

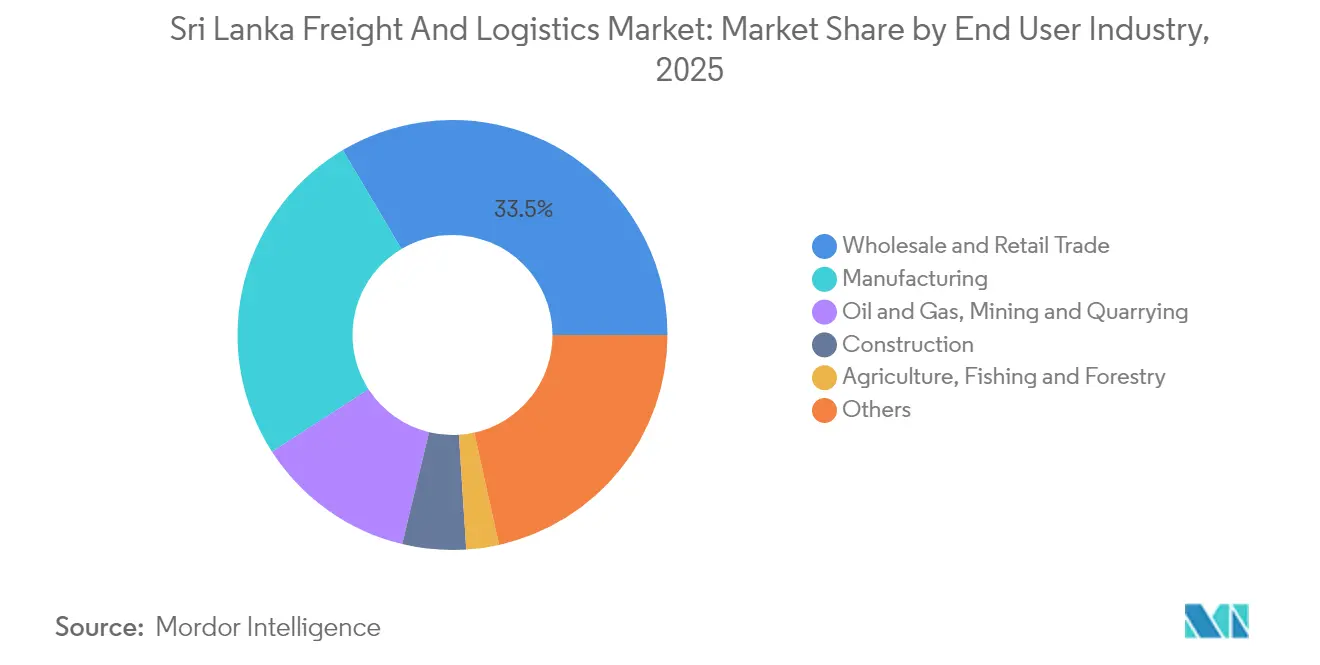

- Por setor de usuário final, o comércio atacadista e varejista liderou com 33,52% do tamanho do mercado de frete e logística do Sri Lanka em 2025, enquanto a manufatura registra o maior CAGR projetado de 4,96% entre 2026-2031.

- Por tipo de CEP, as encomendas domésticas representaram 62,48% da participação de receita em 2025, enquanto as encomendas internacionais devem crescer a um CAGR de 5,35% entre 2026-2031.

- Por modalidade de agenciamento de cargas, as vias marítimas e hidrovias interiores retiveram 50,22% da participação de receita em 2025, mas o agenciamento de cargas aéreas está projetado para crescer a um CAGR de 4,37% entre 2026-2031.

- Por modalidade de transporte de cargas, o transporte rodoviário de cargas representou 66,96% da participação de receita em 2025, enquanto o transporte aéreo de cargas deve crescer a um CAGR de 4,90% entre 2026-2031.

- Por armazenagem e estocagem, as instalações sem controle de temperatura dominaram com 91,54% do tamanho da receita em 2025 e as instalações com controle de temperatura estão projetadas para crescer a um CAGR de 4,12% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frete e Logística do Sri Lanka

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A expansão do transbordo regional e do status de porto hub impulsiona a conectividade | +1.1% | Colombo e Hambantota | Médio prazo (2 a 4 anos) |

| Crescimento do investimento em parques logísticos integrados e depósitos de contêineres do interior (ICDs) | +0.9% | Província Ocidental e centros urbanos | Longo prazo (≥ 4 anos) |

| O aumento dos fluxos de comércio internacional impulsiona a demanda do mercado | +1.0% | Principais cidades portuárias e corredores | Curto prazo (≤ 2 anos) |

| Os incentivos da Zona Econômica Especial da Cidade Portuária de Colombo atraem investimentos empresariais estratégicos | +0.7% | Província Ocidental | Médio prazo (2 a 4 anos) |

| Adoção acelerada de alfândega digital por meio do ASYCUDA World | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| O desenvolvimento do corredor de transbordo multimodal do Aeroporto de Palaly melhora a conectividade | +0.5% | Província do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão do Transbordo Regional e do Status de Porto Hub Impulsiona a Conectividade

A localização central do Sri Lanka nas rotas comerciais Leste-Oeste posiciona o mercado de frete e logística do Sri Lanka para absorver cargas desviadas de hubs regionais congestionados. O desenvolvimento do Terminal de Contêineres Oriental e o Terminal Internacional Oeste de Colombo, avaliado em USD 800 milhões, acrescenta 3,6 milhões de TEU de capacidade anual, permitindo que as transportadoras operem embarcações maiores e reduzam os tempos de rotatividade[1]"Desenvolvimento do Terminal de Contêineres Oriental," Autoridade Portuária do Sri Lanka, slpa.lk. Tarifas competitivas de alimentação e conexões de hinterland sincronizadas fortalecem o volume de movimentação, embora manter baixas as tarifas de serviço permaneça essencial em relação a Singapura e Dubai. Hambantota complementa Colombo ao fornecer alternativas de calado profundo para cargas de energia e transbordos de veículos, ampliando assim a flexibilidade de rotas e reduzindo o risco de congestionamento durante as temporadas de pico.

Crescimento do Investimento em Parques Logísticos Integrados e Depósitos de Contêineres do Interior (ICDs)

Os parques logísticos integrados que combinam armazenagem alfandegada, alfândega, distribuição e processamento leve estão deslocando os pools de receita do simples manuseio portuário para soluções integradas de cadeia de suprimentos. As iniciativas em Horana e Muthurajawela conectam-se diretamente a vias expressas e ramais ferroviários, reduzindo os tempos de permanência de contêineres e aliviando o congestionamento nos portões de Colombo. Os operadores exploram infraestrutura compartilhada, rampas ro-ro, linhas de embalagem de valor agregado e postos alfandegários 24 horas por dia, 7 dias por semana para melhorar a utilização de ativos e a diferenciação de serviços. O principal obstáculo continua sendo os elevados desembolsos de capital inicial; no entanto, estruturas de Parceria Público-Privada com concessões de 30 anos estão desbloqueando o investimento estrangeiro direto e estabilizando as trajetórias tarifárias para os locatários.

O Aumento dos Fluxos de Comércio Internacional Impulsiona a Demanda do Mercado

O comércio total de mercadorias se recuperou para USD 30,6 bilhões em 2024, impulsionando o agenciamento de cargas, a corretagem aduaneira e a demanda multimodal. O Acordo de Livre Comércio Sri Lanka-Tailândia elimina tarifas em 80% das linhas tarifárias, catalisando fluxos conteinerizados de eletrônicos, peças automotivas e alimentos processados[2]"Acordo de Livre Comércio Sri Lanka–Tailândia," Ministério do Comércio, trade.gov.lk. Os marketplaces de comércio eletrônico aprofundam a densidade de encomendas, obrigando as redes de CEP a implantar centros de triagem zonais e roteamento dinâmico de linhas de longa distância. Para capitalizar, os agenciadores digitalizam plataformas de reserva e visibilidade, o que mitiga erros de documentação e acelera os ciclos de faturamento. O potencial de crescimento repousa em adições de capacidade sincronizadas em estradas, ICDs e nós de cadeia de frio para corresponder ao aumento dos volumes de TEU e encomendas.

Os Incentivos da Zona Econômica Especial da Cidade Portuária de Colombo Atraem Investimentos Empresariais Estratégicos

Isenções fiscais, importações de equipamentos isentas de impostos e aprovações de janela única dentro da Zona Econômica Especial da Cidade Portuária atraem escritórios regionais e centros de distribuição de valor agregado. As empresas de logística se beneficiam de armazéns de categoria A co-localizados, conectados a guindastes de cais automatizados e saídas de vias expressas, reduzindo os custos totais de desembarque e permitindo o cross-docking em até quatro horas após a descarga do navio. Os riscos de execução incluem diretrizes regulatórias em mudança e a necessidade de política harmonizada entre as jurisdições onshore e da Zona Econômica Especial para evitar etapas de conformidade duplicadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As elevadas tarifas de serviços portuários e logísticos continuam a desafiar a competitividade | −1.0% | Colombo e principais portos | Curto prazo (≤ 2 anos) |

| A depreciação cambial e o aumento dos custos de importação impactam as margens | −0.8% | Nacional | Curto prazo (≤ 2 anos) |

| A escassez de divisas prejudica a manutenção e as operações da frota | −0.7% | Nacional | Médio prazo (2 a 4 anos) |

| A volatilidade das políticas cria incerteza na privatização de terminais | −0.6% | Principais instalações portuárias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

As Elevadas Tarifas de Serviços Portuários e Logísticos Continuam a Desafiar a Competitividade

As elevadas tarifas de manuseio de terminais, armazenagem e serviços auxiliares corroem a competitividade de custos e desviam cargas de transbordo para hubs mais baratos. Embora a nova automação reduza os custos operacionais por caixa, as recuperações são frequentemente repassadas aos usuários por meio de tarifas publicadas mais altas, anulando os ganhos de eficiência. A depreciação cambial agrava o problema porque a maioria das tarifas é denominada em dólares. Sem um regime tarifário calibrado, o crescimento do volume pode estagnar apesar das expansões de capacidade.

A Depreciação Cambial e o Aumento dos Custos de Importação Impactam as Margens

O enfraquecimento da rúpia eleva os preços em moeda local de caminhões importados, equipamentos de pátio e combustível, comprimindo as margens em todo o setor de frete e logística do Sri Lanka. As frotas menores que dependem de cheques especiais de curto prazo enfrentam um choque de liquidez à medida que o serviço da dívida em empréstimos em USD aumenta[3]"Política de Taxa de Câmbio 2024," Banco Central do Sri Lanka, cbsl.gov.lk. As opções de hedge permanecem limitadas, levando os operadores a priorizar a manutenção preventiva, modernizar ativos mais antigos e otimizar a atribuição de rotas para conservar caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Manufatura Acelera a Diversificação Comercial

O comércio atacadista e varejista capturou 33,52% da participação do mercado de frete e logística do Sri Lanka em 2025; enquanto o setor manufatureiro está previsto para avançar a um CAGR de 4,96% (2026-2031), apoiado por zonas de processamento de exportações, montagem de eletrônicos e agregação de valor em vestuário. Esse ritmo supera o do comércio atacadista e varejista, que, embora ainda seja o maior, avança de forma mais modesta com o amadurecimento do consumo urbano. Petróleo e gás, mineração e extração estão ancorados em importações de petróleo e exportações de minerais que requerem manuseio especializado. A atividade de construção depende de projetos portuários e rodoviários que simultaneamente aumentam a demanda logística e melhoram o alcance da rede. Agricultura, pesca e silvicultura contribuíram com o menor volume, com a adoção da cadeia de frio se expandindo nas exportações de frutos do mar. Coletivamente, essas dinâmicas diversificam os fluxos de receita dentro do mercado de frete e logística do Sri Lanka e limitam a dependência excessiva de qualquer cluster de uso final único.

Um impulso adicional surge de parques industriais financiados por investimento estrangeiro direto que aproveitam insumos isentos de tarifas sob os novos Acordos de Livre Comércio. Fabricantes multinacionais de equipamentos originais nomeiam operadores logísticos terceirizados locais para consolidação de matérias-primas de entrada, devoluções de vestuário costurado e distribuição regional de peças, ampliando a duração dos contratos. Os prestadores de serviços integram inspeção de qualidade, alimentação de estoque just-in-time e consolidação alfandegada em faturas únicas, expandindo a participação na carteira. O comércio eletrônico também está remodelando a distribuição atacadista, à medida que os varejistas omnicanal terceirizam o atendimento e a gestão de devoluções, impulsionando os volumes nacionais de carga fracionada e de última milha. Consequentemente, a maior atividade manufatureira multiplica as movimentações de cross-dock, aluguéis de paletes e transferências com controle de temperatura, sustentando o capex resiliente em armazéns e renovações de frota.

Por Função Logística: O Transporte de Cargas Domina os Corredores Tradicionais

O segmento de transporte de cargas comanda 64,12% da participação de receita em 2025, porque os volumes de transbordo fluem principalmente por meio de transporte rodoviário, navegação de alimentação e movimentações de barcaças. Concomitantemente, espera-se que o courier, expresso e encomendas (CEP) cresça a um CAGR de 5,20% durante 2026-2031, apoiado pelo impulso do varejo digital e pelas exportações de pequenas e médias empresas. O agenciamento de cargas mantém relevância ao navegar por complexas matrizes de regras de origem e itinerários de múltiplos portos.

As partes interessadas redobram o foco no agrupamento de serviços: os prestadores de transporte adicionam balcões aduaneiros, enquanto os agenciadores alugam armazéns de reserva, transformando-se em operadores logísticos líderes. As restrições de capacidade de armazéns estimulam reformas de mezanino, elevadores verticais automatizados e cross-docks satélites para estender os alcances de serviço mais próximos dos nós de consumo. Contratos integrados que garantem prazos de entrega porta a porta atraem fabricantes que buscam soluções de fatura única. Como resultado, as fronteiras entre o transporte de cargas tradicional, o agenciamento e os serviços de valor agregado se tornam difusas, fomentando vantagens de escala para operadores omnicanal.

Por Courier, Expresso e Encomendas (CEP): O Crescimento Internacional Acelera

O CEP doméstico representou 62,48% da participação de receita em 2025, graças aos densos triângulos urbanos Colombo-Kandy-Galle e às promessas de entrega no mesmo dia pelas plataformas de marketplace. O CEP internacional, no entanto, deve crescer mais rapidamente a um CAGR de 5,35% (2026-2031), à medida que os consumidores do Sri Lanka acessam vendedores estrangeiros e exportadores artesanais atendem micropedidos para mercados da diáspora. As empresas implantam desembaraços alfandegários em massa para múltiplas encomendas de baixo valor que viajam em uma única guia aérea, reduzindo as taxas de corretagem por unidade.

A clareza regulatória em torno dos limites de minimis e da alfândega digital promove avanços nos fluxos transfronteiriços. Os prestadores de serviços introduzem opções de impostos pré-pagos e rastreamento móvel em cingalês e tâmil, aumentando a adoção pelos clientes. No entanto, o novo IVA de 2025 sobre categorias selecionadas de comércio eletrônico obriga as transportadoras a aprimorar a precisão da classificação. Aqueles que dominam a alocação automatizada de códigos do Sistema Harmonizado e os pagamentos de impostos baseados em interface de programação de aplicações ganham participação de mercado à medida que o número de encomendas aumenta.

Por Armazenagem e Estocagem: A Expansão com Controle de Temperatura Acelera

O espaço sem controle de temperatura domina com 91,54% da participação de receita em 2025, mas a demanda por cadeia de frio aumenta à medida que as importações de vacinas, o processamento de laticínios e as exportações de frutos do mar requerem integridade abaixo de 8°C, com um CAGR projetado de 4,12% entre 2026-2031. Os desenvolvedores constroem câmaras multicompartimentadas com gerador a diesel 24 horas e monitoramento de umidade, mas a intensidade de capital e as tarifas de energia desafiam o retorno sobre o investimento. As joint ventures com multinacionais fornecem know-how operacional, enquanto as isenções de impostos governamentais sobre painéis de refrigeração estimulam a adoção.

Os operadores comercializam espaços de paletes por uso e salas de embalagem em conformidade com as Boas Práticas de Fabricação, atraindo pequenas e médias empresas excluídas de contratos de locação sob medida. A montagem de kits de valor agregado, rotulagem e congelamento rápido complementam as taxas de armazenagem. Os registros de temperatura em tempo real acessados por meio de plataformas em nuvem aumentam a conformidade com os padrões da União Europeia e da Administração de Alimentos e Medicamentos dos Estados Unidos, melhorando a competitividade das exportações de frutos do mar processados.

Por Modalidade de Transporte de Cargas: A Infraestrutura Marítima Impulsiona os Volumes

O transporte rodoviário de cargas capturou 66,96% da participação de receita em 2025 e permanece essencial para a cobertura de última milha, apesar do maior custo por tonelada-km; as eficiências são buscadas por meio de telemática e descontos graduados de pedágio para caminhões Euro 6. O transporte aéreo de cargas, movimentando volume significativo de carga e com crescimento esperado a um CAGR de 4,90% entre 2026-2031, sustenta rendimentos premium, catalisando a ampliação de aeronaves cargueiras no Aeroporto Internacional Bandaranaike e fretamentos regionais para frutos do mar vivos. Os limites de carga por eixo e as rotas sinuosas restringem a contribuição do transporte ferroviário de cargas; os projetos de modernização planejam dormentes mais pesados e vagões para contêineres para transportar clínquer e grãos para o interior. Os dutos transportam toneladas de petróleo, oferecendo estabilidade de custos e contornando o congestionamento rodoviário. Coletivamente, a integração modal permanece uma prioridade: a reserva sincronizada de portões portuários para caminhões, os serviços ferroviários programados para ICDs e os canais de barcaças dragados ao longo do Rio Kelani prometem ganhos de volume de movimentação.

Por Agenciamento de Cargas: As Rotas Marítimas e de Hidrovias Interiores Mantêm a Dominância

O agenciamento de cargas marítimas e de hidrovias interiores reteve uma participação de receita de 50,22% em 2025 devido à eficiência de custos para exportações de vestuário, chá e borracha. O agenciamento de cargas aéreas, embora menor, registra um CAGR de 4,37% (2026-2031) impulsionado por remessas farmacêuticas, peças de reposição eletrônicas e perecíveis de alto valor que requerem trânsito inferior a 48 horas. As ofertas híbridas de "mar-ar" via Dubai e Kuala Lumpur otimizam as relações custo-velocidade, e os agenciadores agrupam consolidações de carga fracionada nos ICDs de Colombo para abastecer cargueiros ex-Dubai. O agenciamento rodoviário e ferroviário permanece limitado pela geografia insular, mas tende a ganhar uma vez que os links roll-on, roll-off com o sul da Índia se materializem. Os marketplaces de frete habilitados digitalmente combinam cargas com trechos de caminhões vazios, aumentando a utilização de retorno. Os agenciadores que implantam painéis de visibilidade em tempo real e alertas preditivos de tempo estimado de chegada, antes reservados para integradores, diferenciam serviços e adicionam cobertura de responsabilidade estendida.

Análise Geográfica

A Província Ocidental domina o volume de movimentação, impulsionada pelo Porto de Colombo, pela rede de vias expressas e por 67% do consumo vinculado ao Produto Interno Bruto. O aumento dos TEUs ali destaca a centralidade do mercado de frete e logística do Sri Lanka nas rotas Leste-Oeste globais. No entanto, o congestionamento e a escassez de terrenos elevam os preços dos imóveis, impulsionando os investidores para ICDs satélites em Pannala e Horana. A Província do Sul ganha com o calado profundo de Hambantota e os transbordos automotivos que contornam os picos de Colombo, mas os links ferroviários para o hinterland ficam para trás. A Província Oriental vê um impulso com a reforma de USD 61,5 milhões do Porto de Kankesanthurai, que se conecta com os serviços costeiros indianos, ampliando a conectividade com os mercados de Chennai.

A Província do Sul se beneficia do calado profundo do Porto de Hambantota, que agora atrai transportadoras roll-on roll-off de automóveis e cargas de energia a granel que contornam Colombo durante o congestionamento de pico. Apesar da capacidade, os links limitados de ferrovia e rodovia para o hinterland mantêm a utilização abaixo de 50% do volume de movimentação projetado, restringindo o tamanho do mercado de frete e logística do Sri Lanka capturado pela região. No norte, a reforma de USD 61,5 milhões da Índia no Porto de Kankesanthurai e o planejado corredor ar-mar de Palaly prometem conectividade direta com Tamil Nadu, que pode encurtar os prazos de entrega para exportadores de frutos do mar. A Província Oriental permanece orientada para exportação em chá e minerais, mas enfrenta interrupções sazonais de ciclones que inflacionam os prêmios de seguro de transporte rodoviário a cada quarto trimestre.

A Província do Norte, historicamente periférica, ganhará novo impulso quando o corredor ar-mar-rodoviário de Palaly amadurecer, reduzindo a dependência de Colombo para exportações de frutos do mar perecíveis. A topografia montanhosa da Província Central eleva o consumo de diesel e o desgaste dos eixos, estreitando a economia de carga útil; no entanto, extensões de vias expressas estão programadas para melhorar as inclinações e reduzir o tempo de viagem. As inundações monçônicas nas planícies orientais e meridionais permanecem um risco sazonal, obrigando os agenciadores a pré-posicionar estoques em ICDs elevados. Em toda a ilha, a implantação uniforme do ASYCUDA reduz as disparidades regionais ao permitir a submissão eletrônica de qualquer província, embora lacunas de conectividade de telecomunicações persistam em distritos remotos.

Cenário Competitivo

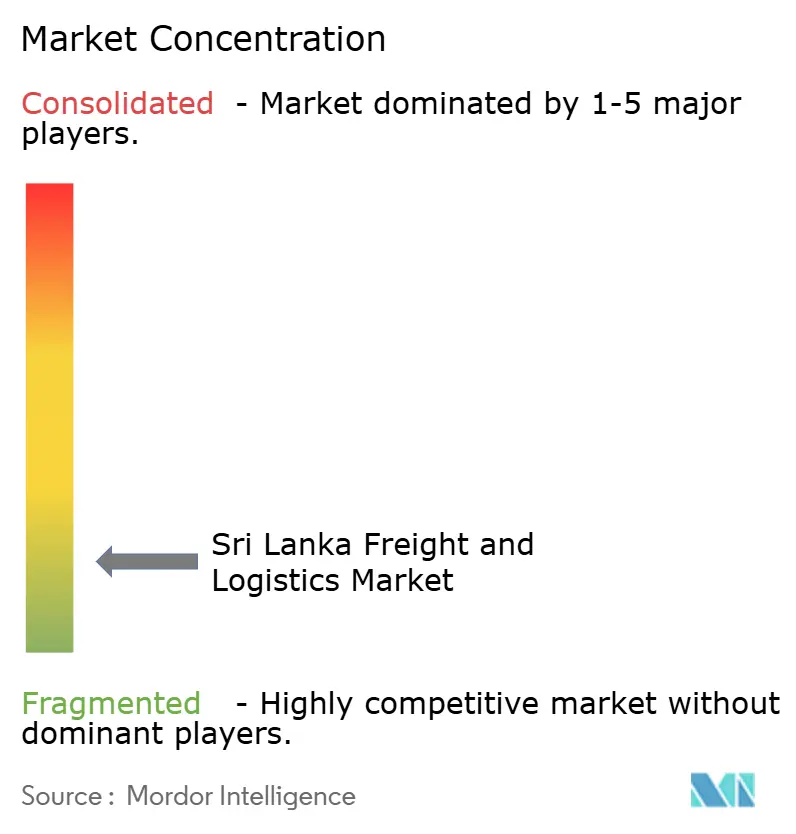

O mercado é fragmentado; no entanto, a consolidação global remodela a dinâmica competitiva à medida que a DSV A/S conclui a aquisição de EUR 14,3 bilhões (USD 15,8 bilhões) da DB Schenker, forjando o maior operador logístico terceirizado do mundo com uma presença ampliada na Ásia-Pacífico. As economias de escala concedem alavancagem de tarifas nas transportadoras de rotas principais e orçamento de tecnologia da informação para análises preditivas fora do alcance dos incumbentes menores. Os pilares domésticos, John Keells Logistics, Hayleys Advantis e Expolanka Freight, retêm a fidelidade dos clientes por meio de resolução de problemas localizada e frotas de caminhões alfandegados que navegam pelas nuances provinciais.

A diferenciação depende da tecnologia: a integração da South Asia Gateway Terminals com o blockchain TradeLens reduz o processamento de documentos, enquanto o novo armazém de 100.000 pés quadrados da Maersk em Wattala oferece visibilidade de gêmeo digital. A logística com controle de temperatura e a entrega de última milha para comércio eletrônico são espaços em branco cobiçados; os players que garantem terrenos próximos às rampas de vias expressas e implantam vans elétricas se posicionam para margens premium. No entanto, os altos custos portuários comprimem a lucratividade, forçando alianças e acordos de fretamento de espaço para compartilhar o risco de capacidade.

A imprevisibilidade das políticas sobre a privatização de terminais injeta cautela nos investimentos de longo horizonte. Os operadores se protegem alugando em vez de possuir equipamentos de pátio e defendendo termos fixos de concessão. A retenção de talentos emerge como um diferenciador; as empresas instituem programas de trainees graduados e laboratórios de ciência de dados para nutrir especialistas em cadeia de suprimentos, mantendo a rotatividade abaixo das médias regionais.

Líderes do Setor de Frete e Logística do Sri Lanka

Hayleys Advantis, Ltd.

John Keells Logistics (Pvt), Ltd.

Aitken Spence Group (Including Ace Express International Pvt., Ltd.)

DHL Group

A.P. Moller - Maersk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DSV A/S concluiu sua aquisição de EUR 14,3 bilhões (USD 15,78 bilhões) da DB Schenker, alçando-se à liderança global em logística contratual e agenciamento.

- Janeiro de 2025: O CMA CGM Group confirmou uma expansão de USD 25 milhões em seu terminal de Colombo, com guindastes de pórtico automatizados e empilhamento de contêineres orientado por inteligência artificial.

- Abril de 2024: A Maersk inaugurou um armazém de consolidação de exportações de 100.000 pés quadrados em Wattala, ampliando as ofertas de operador logístico terceirizado de ponta a ponta.

- Abril de 2024: A Aitken Spence Logistics inaugurou uma estação de frete de contêineres de 100.000 pés quadrados em Mabole com links multimodais.

Escopo do Relatório do Mercado de Frete e Logística do Sri Lanka

Frete refere-se ao transporte de mercadorias por via aérea, ferroviária e rodoviária. Logística refere-se ao processo geral de gestão de como os recursos são adquiridos, armazenados e transportados até seu destino.

O mercado de frete e logística do Sri Lanka é segmentado por setor de usuário final (manufatura e automotivo, petróleo e gás, mineração e extração, agricultura, pesca, silvicultura, construção e comércio distributivo) e por função (transporte de cargas, armazenagem, agenciamento de cargas e serviços de valor agregado).

O relatório do mercado de frete e logística do Sri Lanka oferece o tamanho do mercado e o valor de previsão (USD) para todos os segmentos acima.

O relatório fornece uma análise de contexto abrangente do mercado de frete e logística do Sri Lanka, cobrindo as tendências atuais do mercado, dinâmicas de mercado, atualizações tecnológicas e informações detalhadas sobre vários segmentos e o cenário competitivo do setor. Adicionalmente, o impacto da COVID-19 foi incorporado e considerado durante o estudo.

| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Agenciamento de Cargas | Por Modalidade de Transporte | Aéreo |

| Marítimo e Hidrovias Interiores | ||

| Outros | ||

| Transporte de Cargas | Por Modalidade de Transporte | Aéreo |

| Dutos | ||

| Ferroviário | ||

| Rodoviário | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Estocagem | Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | ||

| Outros Serviços | ||

| Setor de Usuário Final | Agricultura, Pesca e Silvicultura | ||

| Construção | |||

| Manufatura | |||

| Petróleo e Gás, Mineração e Extração | |||

| Comércio Atacadista e Varejista | |||

| Outros | |||

| Função Logística | Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Agenciamento de Cargas | Por Modalidade de Transporte | Aéreo | |

| Marítimo e Hidrovias Interiores | |||

| Outros | |||

| Transporte de Cargas | Por Modalidade de Transporte | Aéreo | |

| Dutos | |||

| Ferroviário | |||

| Rodoviário | |||

| Marítimo e Hidrovias Interiores | |||

| Armazenagem e Estocagem | Por Controle de Temperatura | Sem Controle de Temperatura | |

| Com Controle de Temperatura | |||

| Outros Serviços | |||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de frete e logística do Sri Lanka em 2026?

O mercado está avaliado em USD 8,11 bilhões em 2026.

Com que rapidez o mercado deve crescer até 2031?

Está previsto para expandir a um CAGR de 4,30% (2026-2031), atingindo USD 10,01 bilhões até 2031.

Qual função logística está se expandindo mais rapidamente?

Os serviços de courier, expresso e encomendas apresentam o crescimento esperado mais rápido a um CAGR de 5,20% entre 2026 e 2031.

Por que os parques logísticos integrados são importantes?

Eles desconestionam os portos, agrupam a armazenagem com alfândega e distribuição e reduzem os custos logísticos totais.

Qual papel o ASYCUDA World desempenha na facilitação do comércio?

A plataforma processa 95% das declarações aduaneiras eletronicamente, reduzindo o desembaraço para menos de seis horas.

Como a fusão DSV–DB Schenker impactará os operadores do Sri Lanka?

A entidade ampliada ganha escala e capacidades de tecnologia da informação, intensificando a concorrência por contratos multimodais complexos.

Página atualizada pela última vez em: