Tamanho e Participação do Mercado de Logística Farmacêutica da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

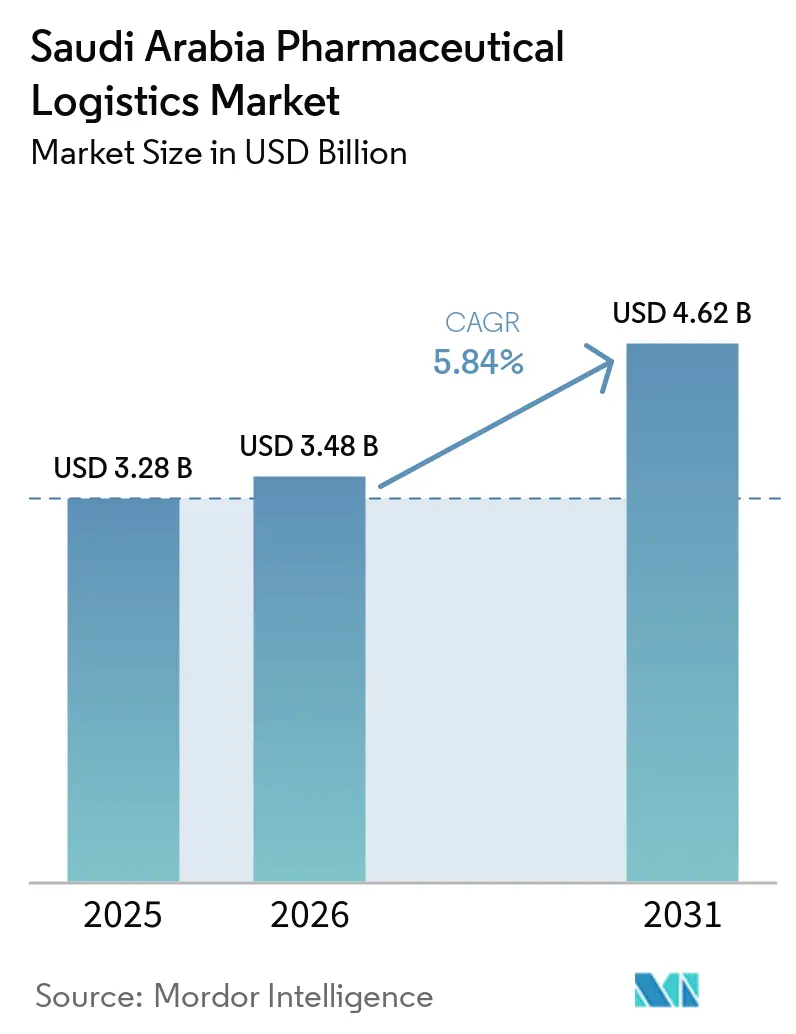

| Tamanho do mercado no ano base (2025) | 3.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Farmacêutica da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de logística farmacêutica da Arábia Saudita foi avaliado em USD 3,28 bilhões em 2025 e estima-se que cresça de USD 3,48 bilhões em 2026 para atingir USD 4,62 bilhões até 2031, a um CAGR de 5,84% durante o período de previsão (2026-2031).

O mercado de logística farmacêutica da Arábia Saudita é sustentado por uma demanda duradoura, pois o Reino permanece como o maior mercado farmacêutico do CCG e ainda depende de importações para 70% a 80% de seu fornecimento farmacêutico, mantendo a capacidade logística como elemento central para a disponibilidade de medicamentos em hospitais, farmácias e canais de aquisição pública. A transformação da saúde liderada pelo governo está ampliando o número de pontos de prestação de cuidados, aumentando a complexidade da distribuição e elevando a necessidade de modelos flexíveis de hub e spoke capazes de lidar com contagens mais elevadas de SKU e ciclos de reabastecimento mais frequentes. O mercado de logística farmacêutica da Arábia Saudita também está sendo moldado por uma fiscalização mais rigorosa da cadeia de frio, pela adoção mais ampla de biológicos e por uma mudança visível em direção a serviços de valor agregado, como suporte à serialização, relatórios de desvio de temperatura e atendimento direto ao paciente. A estratégia competitiva está se movendo em direção a maiores presença no país, integração multimodal e manuseio de importações habilitado digitalmente, à medida que operadores internacionais e domésticos comprometem novos ativos em Riade, Jeddah e Dammam. A oportunidade permanece mais forte em infraestrutura certificada de cadeia de frio, serviços de conformidade de maior valor e corredores de distribuição regional vinculados à localização da fabricação e à prestação de cuidados de saúde remotos.

Principais Conclusões do Relatório

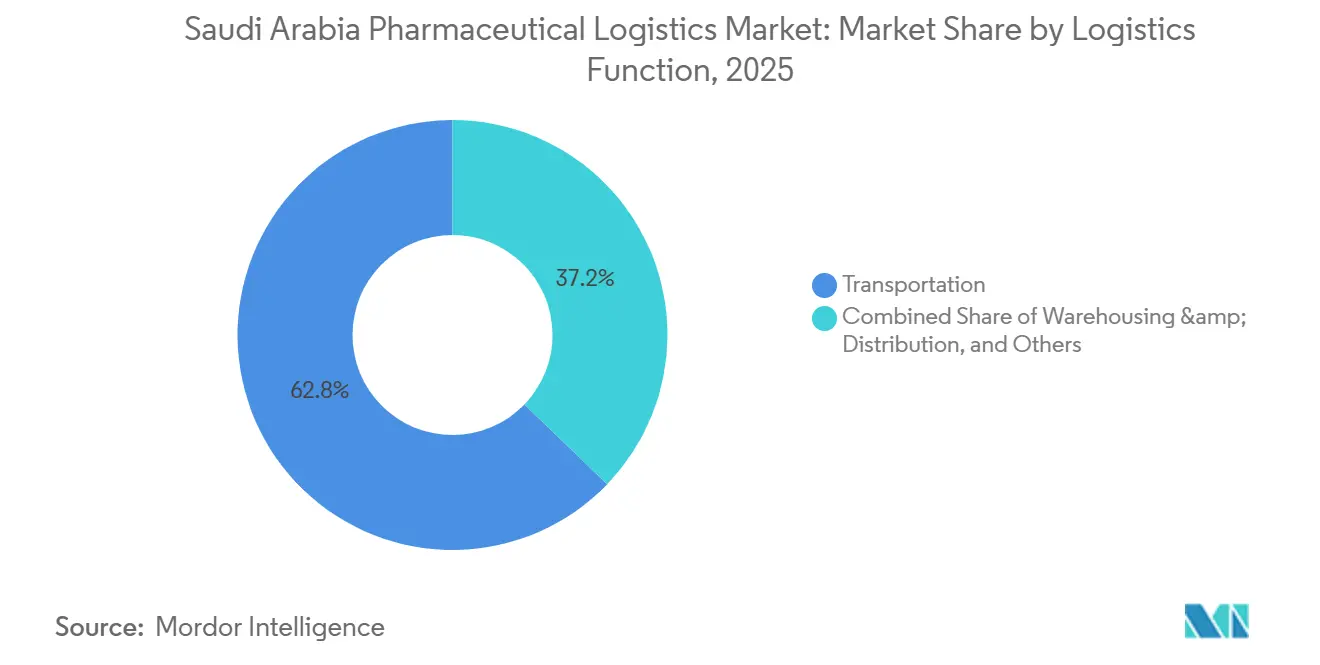

- Por função logística, o transporte deteve 62,78% da participação do mercado de logística farmacêutica da Arábia Saudita em 2025, enquanto os serviços de valor agregado devem se expandir a um CAGR de 8,67% até 2031.

- Por modo de operação, a logística sem cadeia de frio representou 59,97% do tamanho do mercado de logística farmacêutica da Arábia Saudita em 2025, enquanto a logística de cadeia de frio deve crescer a um CAGR de 7,84% até 2031.

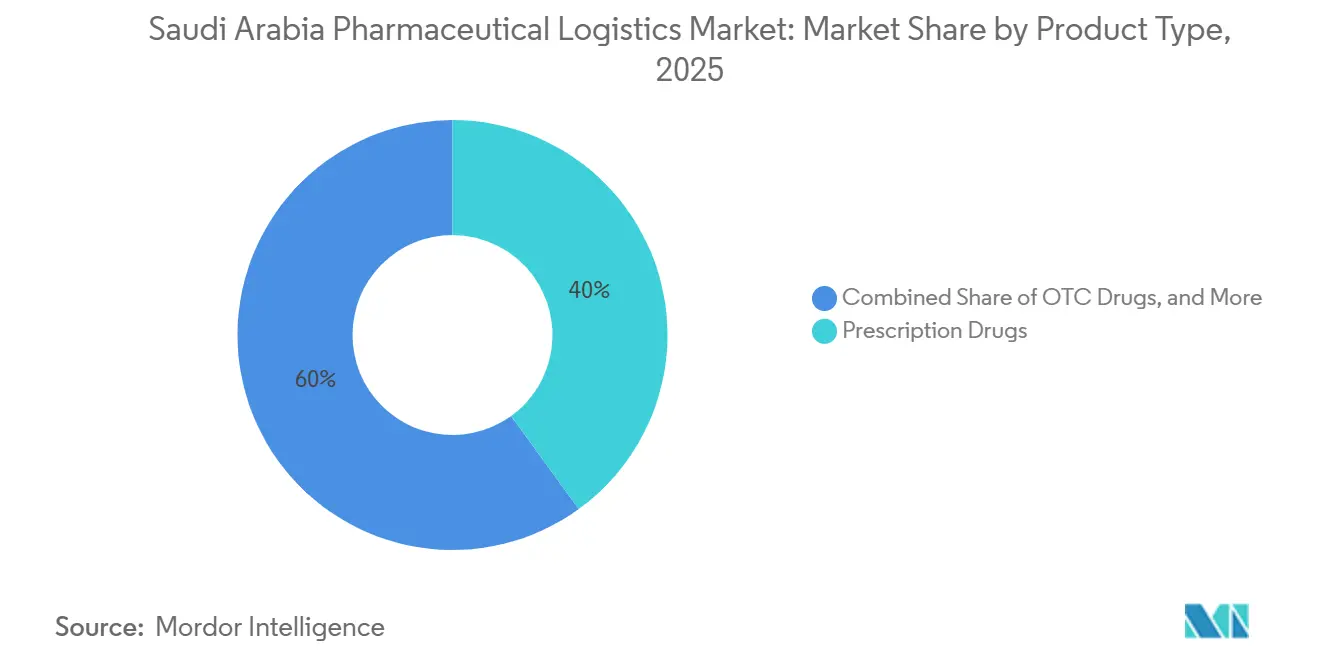

- Por tipo de produto, os medicamentos com prescrição responderam por 40% da participação do mercado de logística farmacêutica da Arábia Saudita em 2025, enquanto as terapias celulares e gênicas devem crescer a um CAGR de 8,98% até 2031.

- Por região, a região Central deteve 33,12% do tamanho do mercado de logística farmacêutica da Arábia Saudita em 2025, enquanto a região Ocidental deve se expandir a um CAGR de 7,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Farmacêutica da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação da Saúde pela Visão 2030 | +1.4% | Em todo o Reino da Arábia Saudita, concentrada nos clusters de saúde de Riade, Jeddah e Dammam | Longo prazo (≥ 4 anos) |

| Fiscalização da Regulamentação de Cadeia de Frio pela SFDA | +0.9% | Em todo o Reino da Arábia Saudita, mais rigorosa no Porto Islâmico de Jeddah e no Aeroporto Internacional Rei Khalid | Médio prazo (2-4 anos) |

| Demanda Crescente por Biológicos para Doenças Crônicas | +1.1% | Em todo o Reino da Arábia Saudita, com as regiões Central e Oriental liderando | Longo prazo (≥ 4 anos) |

| Crescimento da E-Farmácia e Entrega em Domicílio | +0.7% | Centros urbanos, incluindo Riade, Jeddah e Dammam, com expansão para Meca e Medina | Médio prazo (2-4 anos) |

| Cadeias de Suprimentos Remotas da NEOM e dos Gigaprojetos | +0.5% | Noroeste da Arábia Saudita, especialmente o corredor Tabuk-NEOM | Longo prazo (≥ 4 anos) |

| Hubs Farmacêuticos de 3PL Estrangeiros Impulsionados por PPP | +0.6% | SILZ em Riade, KAEC em Jeddah e zonas industriais de Dammam | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transformação da Saúde pela Visão 2030

A reforma da saúde da Arábia Saudita está mudando o perfil de demanda do mercado de logística farmacêutica da Arábia Saudita além do efeito de novos hospitais isoladamente. O orçamento nacional de 2025 alocou SAR 260 bilhões (USD 69 bilhões) para saúde e desenvolvimento social, mantendo a saúde entre as maiores prioridades de gastos do Reino. O plano de corporatizar e privatizar 290 hospitais e 2.300 centros de atenção primária à saúde aumenta o número de nós operacionais que precisam de reabastecimento regular de medicamentos e consistência no nível de serviço[1]Visão Saudita 2030, "Programa de Transformação do Setor de Saúde," Visão Saudita 2030, vision2030.gov.sa. Essa mudança reduz a dependência de uma lógica de distribuição centralizada única e eleva o valor dos prestadores capazes de gerenciar mais compradores institucionais, rotas mais densas e maior visibilidade de estoque. Na prática, o mercado de logística farmacêutica da Arábia Saudita se beneficia da reforma da saúde, que torna a confiabilidade na entrega um requisito operacional central, e não uma função de suporte.

Fiscalização da Regulamentação de Cadeia de Frio pela SFDA

O mercado de logística farmacêutica da Arábia Saudita está sendo impulsionado pela fiscalização mais rigorosa da SFDA dos padrões de Boas Práticas de Distribuição no manuseio sensível à temperatura. O registro contínuo de dados, alertas automáticos de desvio de temperatura e cobertura validada de sensores estão agora incorporados nas expectativas de conformidade para remessas de cadeia de frio, o que eleva o limiar de infraestrutura para os prestadores de serviços. Operadores sem equipamentos certificados e processos documentados são cada vez mais excluídos de licitações de alto valor para biológicos e vacinas, o que direciona mais volume para redes qualificadas. As atividades de auditoria e licenciamento da SFDA também estão impulsionando novos investimentos em validação de armazéns, atualização de frotas e sistemas de relatórios em todo o Reino[2]Autoridade Saudita de Alimentos e Medicamentos, "Orientação para Armazenamento e Transporte de Produtos Farmacêuticos Sensíveis ao Tempo e à Temperatura," SFDA, sfda.gov.sa. Uma restrição paralela permanece no lado da mão de obra, pois o relatório de competências logísticas de 2025 identificou grandes lacunas em ferramentas digitais, gestão de cadeia de frio e funções logísticas especializadas, com 42% das empresas de logística relatando que muitos funcionários ainda careciam dessas capacidades.

Demanda Crescente por Biológicos para Doenças Crônicas

O mercado de logística farmacêutica da Arábia Saudita também está se expandindo, pois biológicos e biossimilares exigem controle de temperatura mais rigoroso e tempos de trânsito mais curtos do que as terapias convencionais. Esses produtos frequentemente requerem manuseio contínuo a 2-8 °C, enquanto terapias avançadas podem exigir condições de armazenamento ultrafrio ou criogênico, o que aumenta acentuadamente a complexidade do manuseio. A SFDA continuou a ampliar as aprovações de biossimilares ao longo de 2025 nas categorias de oncologia, autoimune e diabetes, o que ampliou o conjunto de produtos que devem transitar por vias validadas de cadeia de frio. Em agosto de 2025, a MS Pharma inaugurou a primeira instalação de fabricação de biológicos da região MENA em Riade. Este site aprovado pelas BPF com investimento de USD 50 milhões adicionou novos fluxos domésticos de cadeia de frio aos corredores de importação estabelecidos do Reino. Isso significa que o mercado de logística farmacêutica da Arábia Saudita agora atende tanto às importações de biológicos quanto à distribuição intra-Reino vinculada à produção local.

Crescimento da E-Farmácia e Entrega em Domicílio

O mercado de logística farmacêutica da Arábia Saudita está ganhando suporte com o crescimento da e-farmácia e a normalização da entrega em domicílio para o cumprimento de prescrições. A penetração da internet acima de 95% e a expansão da saúde digital regulamentada pela SFDA tornaram o pedido online e a dispensação remota mais práticos nos principais centros urbanos. À medida que mais medicamentos chegam diretamente aos pacientes, o manuseio em conformidade com as Boas Práticas de Distribuição é necessário em toda a última milha, e não apenas em hospitais, farmácias de varejo e armazéns centrais. Essa mudança ressalta o valor da otimização de rotas, controles de comprovante de entrega e integridade de temperatura na entrega na porta do cliente. O mercado de logística farmacêutica da Arábia Saudita, portanto, registra crescimento não apenas pelo maior número de remessas, mas também pela maior intensidade de serviço exigida para a distribuição farmacêutica domiciliar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Operacionais de Cadeia de Frio em Clima Desértico | -1.0% | Em todo o Reino da Arábia Saudita, mais agudo em cidades do interior como Riade e Hail durante os meses de verão | Longo prazo (≥ 4 anos) |

| Atrasos no Desembaraço Aduaneiro | -0.7% | Porto Islâmico de Jeddah, Aeroporto Internacional Rei Abdulaziz e Porto Seco de Riade | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Certificada pelas Boas Práticas de Distribuição | -0.5% | Província Oriental, carga aérea de Riade e pool nacional de motoristas | Médio prazo (2-4 anos) |

| Fragmentação da Última Milha em Áreas Rurais | -0.4% | Áreas do Norte, incluindo Al-Jouf e Arar, e áreas do Sul, incluindo Jazan e Najran | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Operacionais de Cadeia de Frio em Clima Desértico

O mercado de logística farmacêutica da Arábia Saudita enfrenta um ônus de custo persistente porque a refrigeração em conformidade com as Boas Práticas de Distribuição em condições desérticas requer cargas de resfriamento mais pesadas do que a maioria dos sistemas de clima temperado. Temperaturas de verão acima de 45 °C aumentam o consumo de energia, encurtam a vida útil dos equipamentos e aumentam os ciclos de manutenção em armazéns, caminhões e instalações de manuseio aeroportuário. Os operadores menores sentem essa pressão mais intensamente porque não dispõem da escala de ativos ou da densidade de rotas que os 3PLs globais podem usar para distribuir custos fixos em um volume de processamento maior. O desafio se torna mais agudo na logística criogênica, onde o armazenamento a temperaturas muito baixas cria uma estrutura de custos separada acima das operações padrão de 2-8 °C. Projetos-piloto de otimização de energia usando IA e ML mostraram potencial em Riade e Jeddah, mas a adoção permanece limitada porque os requisitos de capital inicial continuam elevados.

Atrasos no Desembaraço Aduaneiro

O mercado de logística farmacêutica da Arábia Saudita também enfrenta atrito mensurável nos portões de importação porque o desembaraço aduaneiro e regulatório tornou-se mais demorado desde o final de 2025. Os novos procedimentos aduaneiros sauditas removeram o acesso de corretores a armazéns, introduziram fluxos de solicitação de manuseio manual e adicionaram etapas extras de transferência nos pontos de entrada, o que estendeu os ciclos de desembaraço para cargas importadas. As remessas farmacêuticas já transitam por um processo de dupla autoridade envolvendo tanto as inspeções portuárias da SFDA quanto a alfândega da ZATCA, de modo que a adição de etapas procedimentais aprofunda um gargalo que já existia. A orientação de desembaraço da SFDA estabelece que os testes laboratoriais para novos produtos farmacêuticos podem levar de 7 a 10 dias úteis, e o registro inicial do produto geralmente requer de 1 a 3 anos, o que é especialmente difícil para biológicos sensíveis ao tempo que devem permanecer refrigerados durante os atrasos[3]Autoridade Saudita de Alimentos e Medicamentos, "Guia de Registro de Medicamentos - Condições e Requisitos de Desembaraço," SFDA, sfda.gov.sa . Até que os procedimentos nos portões se tornem mais previsíveis, o mercado de logística farmacêutica da Arábia Saudita continuará absorvendo custos de permanência mais elevados e maior incerteza de programação para terapias importadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: O Transporte Ancora a Receita, os Serviços de Valor Agregado Redefinem o Mix de Margem

O transporte respondeu por 62,78% da participação do mercado de logística farmacêutica da Arábia Saudita em 2025, confirmando que o movimento transfronteiriço e o transporte doméstico de longa distância ainda formam o núcleo comercial do setor. Essa dominância reflete a estrutura orientada para importações do fornecimento de medicamentos saudita, onde grandes volumes de entrada chegam por aeroportos e portos marítimos principais antes de se moverem para canais hospitalares, farmacêuticos e de aquisição governamental. O transporte rodoviário permanece como a principal espinha dorsal de distribuição a partir de portos e aeroportos para cidades secundárias e redes de cuidados, oferecendo o alcance mais amplo em todo o Reino. O frete aéreo continua a desempenhar um papel crítico no movimento de biológicos urgentes e produtos especializados por Riade e Jeddah. Ao mesmo tempo, as rotas marítimas por Jeddah e Dammam continuam a lidar com volumes farmacêuticos a granel a um custo unitário mais baixo.

Os serviços de valor agregado devem crescer a um CAGR de 8,76% até 2031, tornando-os a parte de crescimento mais rápido do mix funcional no mercado de logística farmacêutica da Arábia Saudita. Esse crescimento vem da demanda crescente por suporte à serialização, documentação de Boas Práticas de Distribuição, relatórios de excursão de temperatura, logística reversa e atendimento direto ao paciente, e não apenas do volume de transporte. A armazenagem e a distribuição também estão sendo reposicionadas de um centro de custos para um ativo de resiliência, à medida que a estratégia de hub governamental incentiva estoques de reserva maiores no país em Riade, Jeddah e outros nós estratégicos. O investimento de EUR 130 milhões (USD 141 milhões) da DHL Supply Chain em um armazém multiusuário de 78.000 m² no SILZ de Riade ilustra essa mudança. Mostra como a expansão de capacidade está sendo vinculada diretamente à profundidade do serviço farmacêutico, e não ao simples crescimento de armazenagem.

Por Modo de Operação: A Maioria Sem Cadeia de Frio Persiste, a Cadeia de Frio Define o Ritmo de Crescimento

A logística de cadeia de frio deve crescer a um CAGR de 7,84% até 2031, impulsionada por mudanças no mix de produtos e pelo endurecimento regulatório. As expectativas de Boas Práticas de Distribuição da SFDA para monitoramento contínuo e manuseio validado estão trazendo mais remessas para vias controladas de temperatura certificadas, mesmo onde o tratamento em temperatura ambiente era anteriormente comum. A NAQEL Express expandiu essa capacidade por meio de 14 escritórios regionais em conformidade com as Boas Práticas de Distribuição e zonas de temperatura dedicadas para produtos de saúde em temperatura ambiente, refrigerados e congelados em sua rede. Em 2025, a AJEX Logistics Services inaugurou o primeiro depósito logístico certificado GMP-GxP da Arábia Saudita em Riade, com câmaras de 2 °C-8 °C para vacinas e biológicos e câmaras de -20 °C para terapias congeladas, demonstrando que a infraestrutura de cadeia de frio em nível de conformidade está se tornando um requisito mínimo, e não um diferencial premium.

A logística de cadeia de frio deve crescer a um CAGR de 7,84% até 2031, impulsionada por mudanças no mix de produtos e pelo endurecimento regulatório. As expectativas de Boas Práticas de Distribuição da SFDA para monitoramento contínuo e manuseio validado estão trazendo mais remessas para vias controladas de temperatura certificadas, mesmo onde o tratamento em temperatura ambiente era anteriormente comum. A NAQEL Express expandiu essa capacidade por meio de 14 escritórios regionais em conformidade com as Boas Práticas de Distribuição e zonas de temperatura dedicadas para produtos de saúde em temperatura ambiente, refrigerados e congelados em sua rede. Em 2025, a AJEX Logistics Services inaugurou o primeiro depósito logístico certificado GMP-GxP da Arábia Saudita em Riade, com câmaras de 2 °C-8 °C para vacinas e biológicos e câmaras de -20 °C para terapias congeladas, demonstrando que a infraestrutura de cadeia de frio em nível de conformidade está se tornando um requisito mínimo, e não um diferencial premium.

Por Tipo de Produto: Medicamentos com Prescrição Lideram o Volume, Terapias Celulares e Gênicas Redefinem os Padrões de Infraestrutura

Os medicamentos com prescrição responderam por 40% do tamanho do mercado de logística farmacêutica da Arábia Saudita em 2025, tornando-os o maior segmento de produtos por receita. Sua liderança vem do movimento constante de terapias para doenças crônicas nas vias de cuidados cardiovasculares, de diabetes e de oncologia, especialmente por meio de canais hospitalares e de farmácias de varejo nas principais regiões urbanas. Os medicamentos sem prescrição e os dispositivos médicos permanecem segmentos secundários importantes porque se beneficiam do crescimento da e-farmácia e da ampla demanda cotidiana. Vacinas e hemoderivados também mantêm um papel estratégico no setor de logística farmacêutica da Arábia Saudita porque as regras de armazenamento e transporte da SFDA mantêm a integridade da cadeia de frio como elemento central da distribuição de saúde pública.

As terapias celulares e gênicas devem crescer a um CAGR de 8,98% até 2031, tornando-as a categoria de produto de crescimento mais rápido no mercado de logística farmacêutica da Arábia Saudita. Esse segmento muda os requisitos de infraestrutura porque o manuseio criogênico, os controles validados de cadeia de custódia e as embalagens altamente especializadas não são intercambiáveis com a logística farmacêutica convencional. A DHL fortaleceu sua posição nessa área por meio da aquisição da CRYOPDP em 2025, trazendo capacidades de logística criogênica para 135 países e melhorando sua capacidade de atender aos fluxos de terapias avançadas vinculados à Arábia Saudita. A logística de materiais para ensaios clínicos também está se tornando mais relevante para o setor de logística farmacêutica da Arábia Saudita, à medida que a atividade de biotecnologia em novos corredores aumenta a demanda por distribuição validada de produtos investigacionais.

Análise Geográfica

A região Central respondeu por 33,12% do mercado de logística farmacêutica da Arábia Saudita em 2025, e sua liderança decorre de uma combinação reforçadora de política, infraestrutura e concentração de clientes. Riade combina fluxos de aquisição vinculados à NUPCO, proximidade ao Aeroporto Internacional Rei Khalid e ativos logísticos alfandegados no SILZ, proporcionando aos prestadores uma base sólida para redistribuição nacional. A decisão da DHL em novembro de 2025 de investir EUR 130 milhões (USD 141 milhões) em um armazém multiusuário no SILZ mostrou que grandes operadores veem Riade como a principal âncora para a futura densidade de rede e profundidade de serviço. A região Oriental apoia essa estrutura por meio do manuseio de importações no Porto Marítimo Rei Abdulaziz e da demanda constante a jusante em Dammam, Al-Khobar e Jubail. Um estudo de 2025 no Jornal Farmacêutico Saudita constatou que 78% dos fabricantes farmacêuticos na Arábia Saudita citaram a conformidade e a transparência dos dados da cadeia de suprimentos como obstáculos operacionais, o que ajuda a explicar por que o manuseio certificado e as ferramentas de visibilidade estão ganhando valor no corredor Oriental.

A região Ocidental deve crescer a um CAGR de 7,22% até 2031, e o caso de crescimento é mais amplo do que a simples expansão do volume de importações. Jeddah permanece um ponto de entrada crítico para produtos farmacêuticos. No entanto, a região também se beneficia da localização da fabricação, da demanda mais forte por serviços de saúde e da futura atividade de biotecnologia ao longo do eixo Tabuk-NEOM. O maior volume de prescrições e a atividade de entrega em domicílio do cluster de saúde de Meca mostram que a demanda de última milha no oeste já vai além de programas-piloto e conveniência no varejo. A pressão de conformidade nos portões aéreos e marítimos de Jeddah também favorece operadores maiores e certificados, pois a integridade da cadeia de frio voltada para o porto, os padrões halal e a prontidão para auditoria importam mais à medida que os volumes de biológicos aumentam.

As regiões Norte e Sul ainda respondem por uma parcela menor do mercado de logística farmacêutica da Arábia Saudita porque a distância e o terreno tornam a economia de distribuição mais desafiadora. As populações são mais esparsas, os trechos rodoviários a partir dos principais depósitos são mais longos e os ativos dedicados de cadeia de frio farmacêutica permanecem limitados em muitas áreas. Os Memorandos de Entendimento da NUPCO de fevereiro de 2025 com a Aramex e a SMSA para apoiar a entrega direta ao paciente mostram que os formuladores de políticas e os prestadores de logística reconhecem a necessidade de um modelo de última milha mais estruturado fora do principal cinturão urbano[4]Aramex, "Aramex Inaugura Primeiro Hub Regional de Saúde na Zona Franca de Dubai South," Aramex, aramex.com . Até que a infraestrutura compartilhada ou as obrigações de prestação de serviço público se tornem mais formalizadas, essas regiões permanecerão como oportunidades de horizonte mais longo, e não como centros de receita imediata para grandes operadores.

Cenário Competitivo

O mercado de logística farmacêutica da Arábia Saudita apresenta concentração moderada no segmento premium certificado e maior fragmentação no mercado mais amplo de agenciamento de cargas regional. Operadores com ativos nacionais de cadeia de frio em conformidade com as Boas Práticas de Distribuição, instalações auditadas e cobertura multimodal ocupam uma posição competitiva mais forte do que empresas que competem principalmente por preço no transporte em temperatura ambiente ou no agenciamento local. O maior movimento estratégico no ciclo atual ocorreu em fevereiro de 2026, quando a DSV concluiu a integração no país da DB Schenker na Arábia Saudita, criando uma organização unificada saudita abrangendo operações aéreas e marítimas, logística contratual e operações rodoviárias em 29 instalações no Reino. Esse movimento elevou o patamar de escala no mercado de logística farmacêutica da Arábia Saudita, pois poucos concorrentes domésticos conseguem igualar uma presença de ativos semelhante sem grandes novos compromissos de capital. O resultado é uma separação mais clara entre prestadores nacionais de serviço completo e empresas menores que permanecem limitadas a capacidades mais restritas de rota, modal ou conformidade.

A localização baseada em parcerias está se tornando outra característica definidora da concorrência no mercado de logística farmacêutica da Arábia Saudita. A CEVA Logistics e a Almajdouie finalizaram sua joint venture saudita em 2024, combinando capacidades globais de logística de saúde com alcance no mercado local e ativos de distribuição com controle de temperatura. A Kuehne+Nagel também formou uma parceria exclusiva com a Tamer Logistics cobrindo as principais cidades do Reino, o que mostra como os operadores internacionais dependem cada vez mais da infraestrutura doméstica estabelecida e da familiaridade regulatória para ganhar contratos de saúde. Esses modelos reduzem o atrito de entrada e ajudam os grupos estrangeiros a participar de licitações de saúde sem precisar construir cada elemento de uma rede local do zero.

A tecnologia e a capacidade especializada estão se tornando os principais pontos de diferenciação no segmento de alto valor do mercado de logística farmacêutica da Arábia Saudita. As aquisições da DHL em 2025 da CRYOPDP e da SDS Rx fortaleceram sua oferta em logística criogênica, suporte a ensaios clínicos e distribuição farmacêutica especializada, todos os quais importam mais à medida que biológicos e terapias avançadas crescem. A FedEx adicionou outra camada em maio de 2026 ao lançar a Ferramenta de Importação FedEx na Arábia Saudita para fornecer documentação centralizada de importação e visibilidade em tempo real, o que aborda diretamente um mercado onde a previsibilidade do desembaraço tornou-se uma questão competitiva. Três áreas ainda parecem menos desenvolvidas do que o restante do mercado, a saber, a entrega direta ao paciente em conformidade com as Boas Práticas de Distribuição em escala, a logística criogênica para terapias celulares e gênicas e o manuseio integrado de materiais para ensaios clínicos para clusters emergentes de biotecnologia. Isso deixa espaço para que os operadores combinem infraestrutura certificada, controle digital e execução local em um único modelo de serviço.

Líderes do Setor de Logística Farmacêutica da Arábia Saudita

Tamer Logistics

Kuehne+Nagel

DSV (Incl. DB Schenker)

DHL Group

UPS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A FedEx lançou a Ferramenta de Importação FedEx na Arábia Saudita, uma plataforma digital que oferece visibilidade de importação em tempo real, gestão centralizada de documentação e fluxos de trabalho simplificados de desembaraço aduaneiro.

- Fevereiro de 2026: A DSV concluiu a integração completa no país da DB Schenker na Arábia Saudita, criando uma única organização unificada abrangendo operações Aéreas e Marítimas, Logística Contratual e Rodoviária em 29 instalações no Reino. A entidade combinada expande significativamente a capacidade de logística farmacêutica multimodal sob um único operador, reduzindo o atrito transacional para remessas farmacêuticas de múltiplos trechos.

- Outubro de 2025: A NEOM e a WuXi AppTec assinaram um Memorando de Entendimento estratégico para localizar P&D e fabricação farmacêutica na Oxagon, a cidade de fabricação avançada da NEOM no noroeste da Arábia Saudita. A colaboração cria a estrutura para uma instalação CRDMO de classe mundial, gerando demanda especializada de logística biofarmacêutica em um corredor que anteriormente não tinha nenhuma.

- Setembro de 2025: A DHL Supply Chain concordou em adquirir a SDS Rx, ampliando suas capacidades de distribuição farmacêutica especializada e logística de saúde ao consumidor. Esta foi a segunda aquisição de saúde da DHL em 2025 e faz parte da agenda de crescimento da DHL Health Logistics no âmbito da Estratégia 2030, ampliando sua cobertura de SKU de saúde relevante para a cadeia de suprimentos farmacêutica da Arábia Saudita.

Escopo do Relatório do Mercado de Logística Farmacêutica da Arábia Saudita

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Logística de Cadeia de Frio |

| Logística Sem Cadeia de Frio |

| Medicamentos com Prescrição |

| Medicamentos sem Prescrição |

| Biológicos e Biossimilares |

| Vacinas e Hemoderivados |

| Materiais para Ensaios Clínicos |

| Terapias Celulares e Gênicas |

| Dispositivos Médicos e Diagnósticos |

| Medicina Veterinária |

| Outros |

| Central (Riade, Al-Qassim e Hail) |

| Oriental (Ash-Sharqiyah) |

| Ocidental (Al-Bahah, Meca, Medina e Tabuk) |

| Norte (Al-Jouf e Arar) |

| Sul (Asir, Jazan e Najran) |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Modo de Operação | Logística de Cadeia de Frio | |

| Logística Sem Cadeia de Frio | ||

| Por Tipo de Produto | Medicamentos com Prescrição | |

| Medicamentos sem Prescrição | ||

| Biológicos e Biossimilares | ||

| Vacinas e Hemoderivados | ||

| Materiais para Ensaios Clínicos | ||

| Terapias Celulares e Gênicas | ||

| Dispositivos Médicos e Diagnósticos | ||

| Medicina Veterinária | ||

| Outros | ||

| Por Região | Central (Riade, Al-Qassim e Hail) | |

| Oriental (Ash-Sharqiyah) | ||

| Ocidental (Al-Bahah, Meca, Medina e Tabuk) | ||

| Norte (Al-Jouf e Arar) | ||

| Sul (Asir, Jazan e Najran) |

Principais Perguntas Respondidas no Relatório

Qual é a previsão de valor para 2031 da logística farmacêutica na Arábia Saudita?

O setor deve atingir USD 4,62 bilhões até 2031, ante USD 3,48 bilhões em 2026, com um CAGR de 5,84% no período 2026-2031.

Qual função logística gera mais receita na Arábia Saudita?

O transporte é a maior função, respondendo por 62,78% da receita em 2025, pois as importações e a redistribuição nacional ainda dominam o movimento farmacêutico.

Por que a capacidade de cadeia de frio está crescendo mais rapidamente do que o restante do setor?

A logística de cadeia de frio deve crescer a um CAGR de 7,84% até 2031, impulsionada pela necessidade de controle de temperatura mais rigoroso e maior conformidade com as regulamentações da SFDA para biológicos, vacinas e terapias avançadas.

Qual categoria de produto impulsiona a maior demanda logística atualmente?

Os medicamentos com prescrição responderam por 40% da receita em 2025, sustentados pelos fluxos de tratamento de doenças crônicas nas redes hospitalares e de farmácias de varejo.

Qual região é o hub de distribuição mais importante?

A região Central liderou com 33,12% da receita em 2025, impulsionada pelos fluxos de aquisição vinculados à NUPCO em Riade, pela proximidade a aeroportos e pelos ativos logísticos alfandegados do SILZ.

Qual é o corredor regional de crescimento mais rápido na Arábia Saudita?

A região Ocidental deve crescer a um CAGR de 7,22% até 2031, sustentada pelo papel de portal de Jeddah, pela demanda de saúde em Meca e Medina e pela futura atividade de biotecnologia vinculada à NEOM.

Página atualizada pela última vez em: