Tamanho e Participação do Mercado de Logística Verde da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

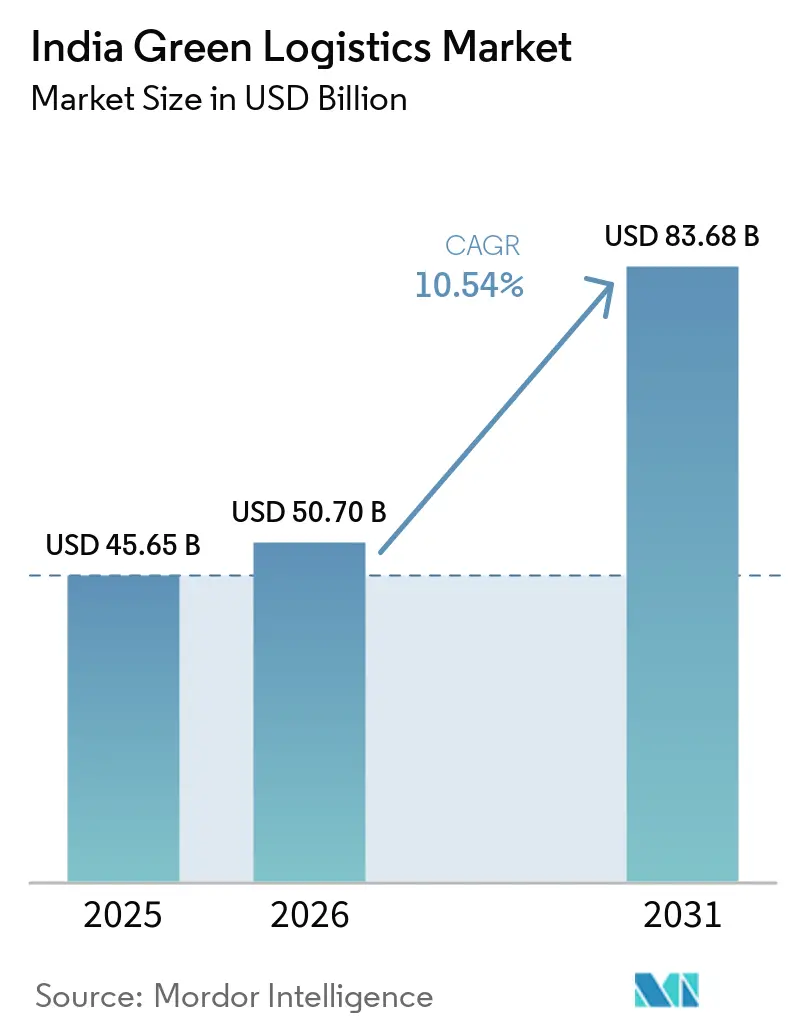

| Tamanho do mercado no ano base (2025) | 45.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 50.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 83.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística Verde da Índia por Mordor Intelligence

O tamanho do mercado de logística verde da Índia deverá aumentar de 45,65 bilhões de USD em 2025 para 50,70 bilhões de USD em 2026 e atingir 83,68 bilhões de USD até 2031, crescendo a um CAGR de 10,54% ao longo de 2026-2031.

O mercado de logística verde da Índia está entrando em uma fase operacional mais formal, à medida que a descarbonização do frete está agora vinculada a decisões de conformidade, design de rede e aquisição, e não apenas a metas voluntárias de sustentabilidade. O planejamento de infraestrutura também está se tornando mais favorável, pois o PM Gati Shakti integrou o planejamento de transporte, utilidades e industrial em uma única plataforma geoespacial, permitindo que os investimentos em estradas, ferrovias, portos e hidrovias funcionem de forma mais eficiente em conjunto. Isso ajudou o mercado de logística verde da Índia a se beneficiar dos mesmos projetos que estão reduzindo os custos logísticos, permitindo que a eficiência e as reduções de emissões avancem por meio das mesmas melhorias de rede. A concorrência também está se intensificando à medida que grandes operadores globais e domésticos investem em frotas mais limpas, plataformas de carga vinculadas a ferrovias, ativos de cadeia de frio e instalações de baixa emissão. Ao mesmo tempo, especialistas de médio porte utilizam estratégias de corredor focadas para conquistar contratos. Ao mesmo tempo, o mercado de logística verde da Índia ainda enfrenta restrições claras em densidade de carregamento, acesso a combustíveis alternativos, aprovações de terrenos e o ônus de capital sobre operadores menores, o que mantém a expansão desigual entre corredores e níveis de cidades.

Principais Conclusões do Relatório

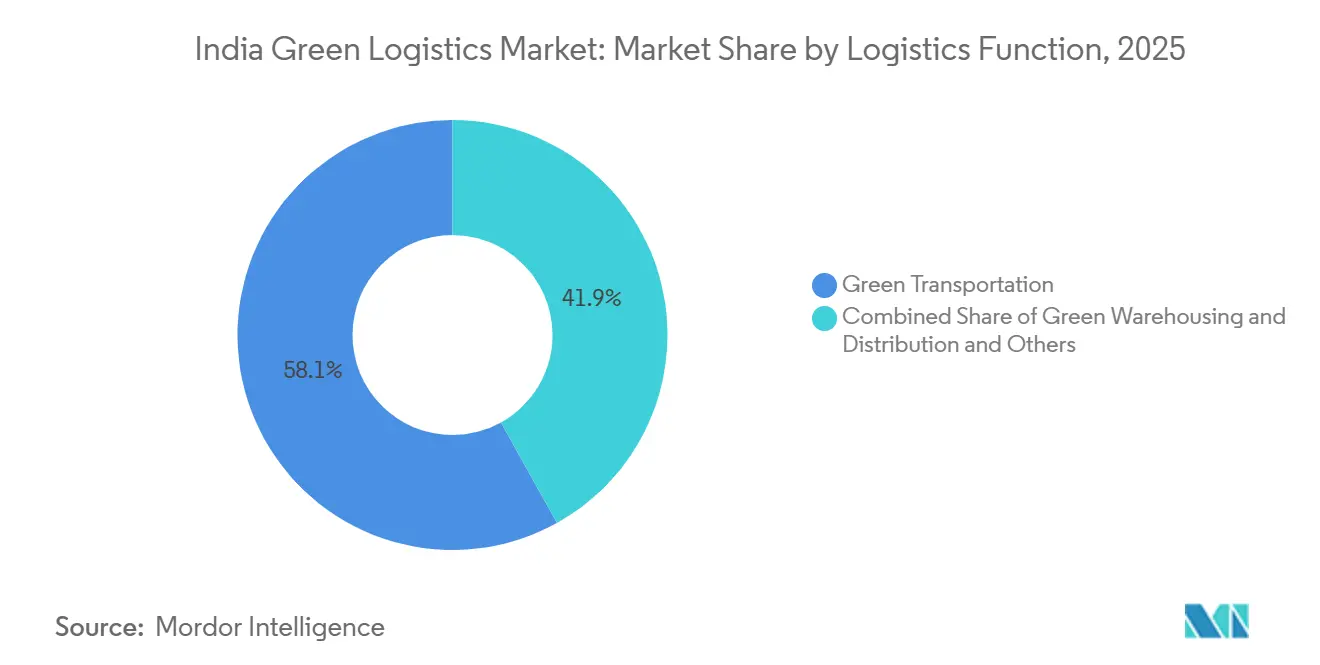

- Por função logística, o transporte verde liderou com 57,07% da participação do mercado de logística verde da Índia em 2025, enquanto os serviços de valor agregado verde e outros têm previsão de expansão a um CAGR de 15,13% até 2031.

- Por tipo de combustível e energia, a logística movida a energia elétrica deteve 54,88% do tamanho do mercado de logística verde da Índia em 2025, enquanto a logística movida a hidrogênio registrou o maior CAGR projetado de 17,49% até 2031.

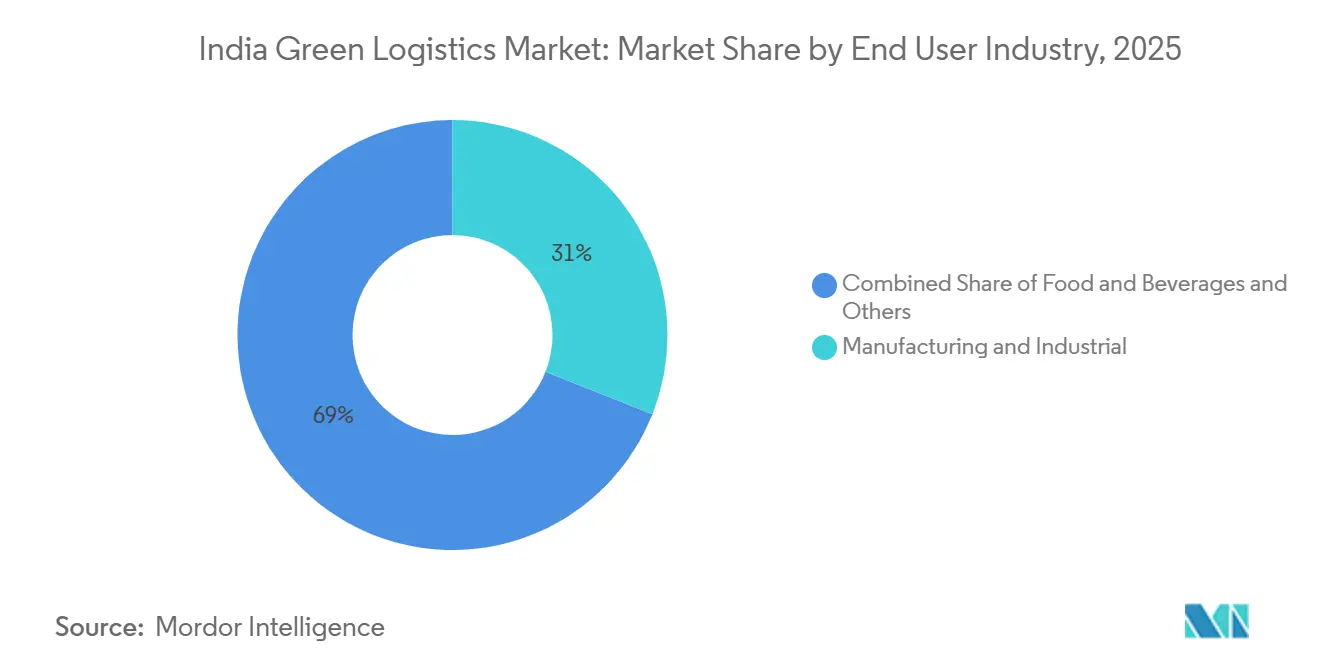

- Por setor de usuário final, manufatura e industrial responderam por 31% do tamanho do mercado de logística verde da Índia em 2025, enquanto saúde e produtos farmacêuticos avança a um CAGR de 15,96% até 2031.

- Por região, o Oeste deteve 28,40% da participação do mercado de logística verde da Índia em 2025, enquanto o Sul tem projeção de crescimento a um CAGR de 14,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Verde da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aquisição de Frete Orientada por ESG em Ascensão | +1.8% | Nacional, mais forte em corredores com alta concentração de exportações no Oeste e no Sul | Médio prazo (2-4 anos) |

| Impulso Governamental para Descarbonização Multimodal | +1.9% | Nacional, ancorado no Corredor Industrial Delhi-Mumbai e nas zonas do Corredor de Frete Dedicado Oriental. | Médio prazo (2-4 anos) |

| Eletrificação Acelerada do Frete de Última Milha e Urbano | +2.1% | Metrópoles urbanas primeiro, cidades de Nível 1, expansão para Nível 2 | Curto prazo (≤ 2 anos) |

| Adoção de Armazenagem Solarizada e Energeticamente Eficiente | +1.2% | Nacional, parques de nível institucional no Oeste, Sul e NCR | Longo prazo (≥ 4 anos) |

| Pressão de Relatórios de Carbono de Cadeias de Suprimentos Orientadas à Exportação | +1.3% | Nacional, maior impacto em corredores de manufatura e químicos vinculados à exportação | Médio prazo (2-4 anos) |

| Demanda por Logística de Cadeia de Frio de Baixa Emissão | +1.4% | Sul para farmacêuticos, Oeste para processamento de alimentos, Norte para exportações agrícolas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aquisição de Frete Orientada por ESG em Ascensão

As grandes empresas no mercado de logística verde da Índia estão agora tratando a descarbonização do frete como um padrão de aquisição, e não como um complemento opcional de ESG. No âmbito do framework BRSR Core da SEBI, as obrigações de divulgação da cadeia de valor foram ampliadas voluntariamente para as 250 principais entidades listadas a partir do exercício fiscal 2025-26, pressionando as empresas a examinar mais de perto a intensidade de emissões do lado dos fornecedores em grande parte de sua base operacional. Uma vez que um embarcador começa a medir as emissões de Escopo 3 relacionadas ao frete, os parceiros de transporte devem demonstrar operações mais limpas, melhor captura de dados e relatórios confiáveis para manter o acesso ao contrato. Isso é evidente na forma como as principais empresas de consumo começaram a usar frotas de veículos elétricos, transporte ferroviário e operações apoiadas por energia renovável como escolhas logísticas práticas, e não como sinais de relações públicas. O resultado é que o mercado de logística verde da Índia est abrindo mais espaço para transportadoras verdes de médio porte que podem documentar seu desempenho de carbono, mesmo quando não correspondem à escala nacional de operadores mais antigos movidos a diesel.

Impulso Governamental para Descarbonização Multimodal

O mercado de logística verde da Índia está se beneficiando de um ambiente de políticas que agora vincula a eficiência da infraestrutura a menores emissões de transporte. O PM Gati Shakti integrou 57 ministérios e departamentos centrais em uma única plataforma geoespacial com mais de 1.700 camadas de dados, melhorando o planejamento de estradas, linhas ferroviárias, portos, utilidades e zonas industriais. Medidas orçamentárias e de corredor estenderam essa abordagem ao frete por meio de novos Corredores de Frete Dedicados, planos adicionais de hidrovias nacionais e metas mais fortes de carga costeira, que juntos apoiam uma combinação modal mais limpa ao longo do tempo. Os Terminais de Carga Gati Shakti já haviam atraído investimentos privados no início de 2026. Eles foram associados a grandes economias estimadas de carbono provenientes de mudanças de frete lideradas por ferrovias, o que mostra por que os operadores agora veem os ativos de logística verde como infraestrutura comercialmente utilizável, e não como plataformas experimentais[1]"Terminais de Carga Multimodal Gati Shakti (GCTs): Impulsionando a Transformação Logística da Índia." indianindustryplus.com.. Esse alinhamento é importante porque o mercado de logística verde da Índia pode se expandir mais rapidamente quando o mesmo pipeline de investimento público apoia a redução de custos e a descarbonização.

Eletrificação Acelerada do Frete de Última Milha e Urbano

A entrega urbana é um dos motores de crescimento de curto prazo mais claros para o mercado de logística verde da Índia, à medida que a economia das frotas comerciais em rotas de curta distância está melhorando. O Ministério das Indústrias Pesadas lançou o primeiro apoio de incentivo dedicado do país para caminhões elétricos no âmbito do PM E-DRIVE em julho de 2025, dentro de uma alocação de programa mais ampla de INR 10.900 crore (1,3 bilhão de USD). Os grandes operadores estão agora indo além dos projetos piloto, com o acordo da Delhivery com a Zen Mobility apoiando uma implantação plurianual em cidades de Nível 1, Nível 2 e Nível 3, e a Amazon India operando mais de 12.000 veículos elétricos em mais de 500 cidades em 2026. O carregamento em depósito é uma das razões pelas quais a adoção está avançando mais rapidamente na logística do que na mobilidade privada, porque os operadores de frota podem planejar o carregamento noturno, os ciclos de rota e as janelas de manutenção em um ambiente controlado. Esse modelo operacional está tornando o mercado de logística verde da Índia mais atrativo para investimentos no frete urbano, especialmente onde o tempo de atividade e a densidade de entrega importam mais do que a flexibilidade de longo alcance.

Adoção de Armazenagem Solarizada e Energeticamente Eficiente

A armazenagem está se tornando um pool de valor mais importante no mercado de logística verde da Índia, à medida que parques logísticos mais novos são construídos com eficiência energética e integração de energia renovável desde o início. O estoque de armazéns verdes certificados era de 65 milhões de pés quadrados em 2024, e isso pode chegar a 270 milhões de pés quadrados até 2030, enquanto o estoque de armazéns Grau A já havia se expandido 2,5 vezes entre 2019 e 2024, atingindo 238 milhões de pés quadrados. Essa mudança é importante porque as novas instalações podem absorver energia solar, gestão inteligente de energia e padrões operacionais mais elevados a um custo incremental menor do que os locais legados com muitas reformas. O armazém habilitado por energia renovável da Mahindra Logistics para a Cummins India em Phaltan mostra que os clientes industriais agora estão especificando recursos de sustentabilidade como parte dos requisitos de armazenagem contratual, em vez de tratá-los como melhorias opcionais[2]Fonte: Mahindra Logistics, "Mahindra Logistics Inaugura Instalação de Armazenagem em Maharashtra para a Cummins," India Seatrade News, indiaseatradenews.com . À medida que mais parques organizados avançam nessa direção, o mercado de logística verde da Índia deverá registrar uma demanda mais forte por ativos de distribuição com certificação verde no Oeste, Sul e NCR.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital para Transição de Frota e Infraestrutura | -1.4% | Nacional, impacto desproporcional sobre pequenos operadores de frota no Norte e no Centro da Índia | Curto prazo (≤ 2 anos) |

| Baixa Densidade de Carregamento Público e Reabastecimento de Combustíveis Alternativos | -1.2% | Cidades de Nível 2 e Nível 3, corredores de frete rurais e semiurbanos | Médio prazo (2-4 anos) |

| Base de Operadores Fragmentada e Adoção Desigual de Tecnologia | -0.9% | Nacional, mais agudo no frete rodoviário e nos segmentos de armazéns não organizados | Longo prazo (≥ 4 anos) |

| Restrições de Terreno, Energia e Licenciamento para Armazenagem Verde | -0.7% | Zonas periféricas de metrópoles, áreas urbanas de alta densidade no Oeste e no Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para Transição de Frota e Infraestrutura

O capital continua sendo um grande freio no mercado de logística verde da Índia, porque grande parte da base de caminhões ainda está com pequenos operadores que não têm fácil acesso a financiamento de baixo custo. Mais de 4 milhões de caminhões operam na Índia, muitos deles vinculados a estruturas de propriedade fragmentadas que limitam a capacidade de investimento em frotas mais limpas e infraestrutura de apoio. A implantação de carregamento público também está aquém do que será necessário até 2030, o que significa que os operadores nem sempre podem contar com a disponibilidade de rede ao avaliar novas compras de frota. Essas condições desaceleram o mercado de logística verde da Índia principalmente nos corredores onde a fragmentação dos operadores é alta e a utilização de ativos ainda não é forte o suficiente para justificar apostas antecipadas em infraestrutura.

Baixa Densidade de Carregamento Público e Reabastecimento de Combustíveis Alternativos

O mercado de logística verde da Índia também enfrenta um problema de rede, porque a adoção de veículos está avançando mais rapidamente do que a construção de infraestrutura de carregamento e reabastecimento. O PM E-DRIVE tem como objetivo atingir 72.300 pontos de carregamento até março de 2028, mas a disciplina de implantação é importante, pois as alocações anteriores de carregamento público não haviam se traduzido em execução oportuna até o final de 2025. A mesma lacuna existe nos corredores de GNL e hidrogênio, onde a viabilidade comercial depende da cobertura de rotas e não apenas das compras de frota. Até que a densidade da rede melhore, o mercado de logística verde da Índia se expandirá mais rapidamente em corredores urbanos e industriais selecionados do que em todo o mapa nacional de frete.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: O Transporte Verde Mantém o Núcleo Operacional

O transporte verde deteve 58,07% da participação do mercado de logística verde da Índia em 2025, tornando-o o modo dominante em movimentos de frete rodoviário, ferroviário, costeiro e interior. Sua escala reflete o fato de que a maioria dos ganhos de descarbonização ainda depende de como o frete é movido, como as rotas são projetadas e quais combinações modais são usadas para cada corredor. O manuseio de carga vinculado a ferrovias está se tornando cada vez mais importante dentro da função, pois os terminais de carga e os corredores de frete dedicados estão desviando o tráfego industrial para redes ferroviárias de menor emissão em setores como automotivo, químico e siderúrgico. O mercado de logística verde da Índia também está vendo a escolha modal moldada pela conformidade, uma vez que os embarcadores precisam cada vez mais de sistemas de frete que possam apoiar a divulgação de carbono e menores emissões por tonelada-quilômetro.

Os serviços de valor agregado verde e outros têm projeção de crescimento a um CAGR de 15,13% até 2031, indicando uma demanda crescente por software, contabilidade de carbono, otimização de rotas e relatórios de emissões em toda a rede de frete físico. Esse crescimento é significativo porque esses serviços adicionam visibilidade e auditabilidade, que estão se tornando mais importantes na seleção de contratos e na conformidade de exportaço. A armazenagem e distribuição verde permanece a segunda função principal, apoiada pela expansão planejada do espaço de armazéns certificados e por grandes projetos integrados que podem atender a cadeias de suprimentos organizadas em escala. Os fabricantes de equipamentos de energia renovável também estão aumentando a demanda por armazéns, o que dá ao setor de logística verde da Índia outra base de clientes estruturalmente alinhada à medida que a manufatura de energia limpa se expande.

Por Tipo de Combustível / Energia: A Logística Movida a Energia Elétrica Lidera Apesar da Rápida Ascensão do Hidrogênio

A logística movida a energia elétrica respondeu por 54,88% do tamanho do mercado de logística verde da Índia em 2025, indicando que os casos de uso urbano e de curta distância continuam liderando a transição atual. O ponto de prova mais forte não é a teoria, mas a escala operacional, com a Amazon India operando mais de 12.000 veículos elétricos em mais de 500 cidades em 2026 e expandindo a implantação de caminhões elétricos para operações de comércio rápido[3]LogisticsInsider. "Amazon India vai Implantar 1.000 Caminhões Elétricos Eicher para as Operações Amazon Now." 2026. . Isso mantém as frotas elétricas bem posicionadas em rotas densas onde a previsibilidade de entrega, o carregamento em depósito e os menores custos operacionais urbanos são mais importantes. A logística à base de biocombustível e outras alternativas continuam a atender rotas mais pesadas e longas, onde a eletrificação total ainda enfrenta restrições de custo e carregamento, e a frota da GreenLine com mais de 1.000 caminhões a GNL, com mais de 70 milhões de km registrados até 2026, mostra que alternativas comercialmente viáveis já estão em uso em corredores selecionados.

A logística movida a hidrogênio tem projeção de crescimento a um CAGR de 17,49% até 2031, tornando-a a via de combustível de expansão mais rápida no mercado de logística verde da Índia. A decisão do governo de identificar 10 corredores de rodovias para projetos piloto de caminhões a hidrogênio forneceu ao segmento um framework inicial de implantação e trouxe grandes parceiros industriais e de veículos desde o início. A infraestrutura portuária também está começando a se mover, com a aprovação de um cais de hidrogênio verde no Porto de Paradip e a atividade inicial vinculada ao hidrogênio em Thoothukudi adicionando nós práticos à futura rede de frete. Isso cria uma transição de duas vias no mercado de logística verde da Índia, onde os veículos elétricos lideram o frete urbano enquanto o hidrogênio se desenvolve em torno de portos, corredores industriais e movimentos pesados de longa distância.

Por Setor de Usuário Final: A Manufatura Ancora os Volumes enquanto a Saúde Impulsiona a Complexidade

Manufatura e industrial responderam por 31% da participação do mercado de logística verde da Índia em 2025, refletindo a escala do frete gerado por clusters de aço, cimento, químicos e componentes automotivos. Essa base é importante porque os grandes embarcadores industriais geralmente movem altos volumes em corredores repetidos, o que torna a mudança modal, o uso ferroviário e o rastreamento de carbono mais fáceis de operacionalizar. Os fabricantes listados também enfrentam maior pressão de divulgação sob relatórios vinculados ao BRSR, enquanto os compradores estrangeiros estão prestando mais atenção às emissões da cadeia de suprimentos e à documentação de transporte. O setor de logística verde da Índia também está mudando nas cadeias de suprimentos automotivas, onde o movimento de baterias, a distribuição de veículos elétricos e o manuseio de equipamentos de carregamento requerem capacidades de armazenagem, segurança e transporte diferentes das redes legadas de combustão interna.

Saúde e produtos farmacêuticos têm previsão de crescimento a um CAGR de 15,96% até 2031, tornando-o o segmento de demanda mais dinâmico no mercado de logística verde da Índia. O crescimento aqui está vinculado à precisão da cadeia de frio, à conformidade regulatória e à necessidade de distribuição confiável de baixa emissão, e não apenas a um maior volume de carga. É por isso que o transporte ferroviário refrigerado, a refrigeração energeticamente eficiente, o rastreamento em tempo real e o armazenamento em conformidade com as Boas Práticas de Distribuição estão se tornando mais importantes nos corredores farmacêuticos. O serviço ferroviário refrigerado semanal dedicado da Maersk de Hyderabad para Nhava Sheva com a CONCOR mostra como as redes especializadas de cadeia de frio estão sendo redesenhadas para reduzir as emissões enquanto melhoram a consistência do serviço para os exportadores farmacêuticos.

Análise Geográfica

A região Oeste respondeu por 28,40% da participação do mercado de logística verde da Índia em 2025, tornando-a a maior base regional para atividades de logística verde organizada. Maharashtra e Gujarat sustentam essa liderança por meio de escala de armazenagem, conectividade portuária, densidade industrial e pipelines de investimento privado mais fortes. O Plano Diretor Integrado de Logística do Estado de Gujarat foi lançado em 2026 com uma carteira de projetos de INR 1,80 lakh crore (215 bilhões de USD), reforçando o papel da região no planejamento de infraestrutura multimodal e em conformidade com padrões verdes.

A região Sul tem projeção de crescimento a um CAGR de 14,39% até 2031, tornando-a a geografia de crescimento mais rápido no mercado de logística verde da Índia. Hyderabad e Bengaluru sustentam esse impulso por meio da demanda de cadeia de frio farmacêutica, enquanto Tamil Nadu adiciona infraestrutura de transição energética liderada por portos. Telangana avançou para a categoria de Alto Desempenho no LEADS 2025, apoiada por parques logísticos integrados e planejamento de contêineres internos que fortalecem a base de frete organizado da região. O Porto V.O. Chidambaranar tornou-se o primeiro porto indiano a fazer parceria com a H2Global para exportação de hidrogênio verde para a Europa em junho de 2026, e o framework do projeto incluiu 2 MW de capacidade de eletrolisador e 40 caminhões Tata Motors com motor de combustão interna a hidrogênio no porto. Tamil Nadu também está desenvolvendo centros de consolidação de logística urbana em Chennai, que devem reduzir os quilômetros percorridos por veículos e as emissões diárias de gases de efeito estufa, indicando que o planejamento no Sul está descendo ao nível da rede urbana.

A região Norte permanece importante para o mercado de logística verde da Índia porque Delhi-NCR e Punjab estão em importantes corredores de frete industrial vinculados ao Corredor de Frete Dedicado Oriental. O roteiro logístico de Delhi inclui zonas de armazenagem verde, sistemas digitais de frete e corredores de frete verde dedicados, o que deve melhorar o movimento de frete mais limpo em território urbano denso. O Centro da Índia está ganhando peso estratégico por meio do Centro Logístico Composto Powarkheda da DP World em Madhya Pradesh, enquanto o Leste está construindo alcance multimodal por meio da expansão de hidrovias e do próximo parque logístico de Jogighopa, que amplia a rede de frete endereçável além do núcleo tradicional da costa oeste. Isso significa que o crescimento regional no mercado de logística verde da Índia não está mais vinculado a um único modelo de corredor, porque diferentes regiões estão avançando por meio de vias de armazenagem, cadeia de frio, ferrovia, porto e hidrogênio.

Cenário Competitivo

O mercado de logística verde da Índia é moderadamente fragmentado, com alguns players de grande escala ocupando posições significativas e uma longa cauda de operadores regionais ainda moldando a concorrência em nível de corredor. Grandes operadores logísticos terceirizados internacionais como DHL Group, Kuehne+Nagel, DP World e DSV têm vantagem com embarcadores multinacionais porque trazem programas formais de sustentabilidade, sistemas de conformidade e maior acesso a capital. O DHL Group comprometeu 1 bilhão de euros (1,16 bilhão de USD) com a Índia até 2030 para instalações de baixa emissão e capacidades de logística de baterias, o que mostra como os operadores globais estão usando a profundidade de capital para garantir uma presença de longo prazo. A Kuehne+Nagel também relatou que 99% da eletricidade em seus locais logísticos veio de fontes renováveis em seu relatório de sustentabilidade de 2025, enquanto planeja dobrar sua capacidade de armazenagem na Índia até 2030[4]Kuehne+Nagel, "Relatório de Sustentabilidade 2025 / Metas Atualizadas Baseadas em Ciência," Kuehne+Nagel, newsroom.kuehne-nagel.com.

Os operadores domésticos e focados em corredores estão respondendo com profundidade de ativos, especialização de rede e modelos operacionais liderados por tecnologia. A Gateway Distriparks está expandindo a capacidade de depósitos de contêineres internos e ativos ferroviários ao longo dos corredores de frete ocidentais, fortalecendo assim sua posição vinculada a ferrovias em relação às redes de operadores logísticos terceirizados mais amplas. A GreenLine Mobility Solutions é um dos desafiantes nativos verdes mais claros no mercado de logística verde da Índia porque combina implantação de frota, acesso a combustível e apoio para escalonamento rápido de combustíveis alternativos. Seu compromisso de capital de 275 milhões de USD em abril de 2025, e seu plano de 10.000 caminhões a GNL e elétricos e 100 postos de combustíveis alternativos, mostram como modelos especializados podem competir sem corresponder à amplitude de serviço completo dos players legados. O sistema de gestão de transporte com agentes de inteligência artificial da Delhivery também mostra que a execução digital está se tornando um diferencial competitivo ao lado da adoção de combustíveis verdes, especialmente em logística de encomendas de alto volume e contratual.

A CONCOR permanece um importante player nacional no mercado de logística verde da Índia porque combina alcance ferroviário com escala, disciplina de throughput e novos formatos de cadeia de frio. A empresa registrou 5,58 milhões de TEUs no exercício fiscal 2025-26, seu maior throughput de todos os tempos, enquanto também lançou uma plataforma de cadeia de frio ferroviária e terrestre com emissão líquida zero com a IceBattery. A aquisição pela DP World de uma participação de 49% no parque multimodal da Reliance Industries perto de Chennai é outro exemplo de como as empresas líderes estão usando parcerias de capital para garantir localizações estratégicas e acesso futuro a corredores. No geral, o mercado de logística verde da Índia ainda deixa espaço para novos entrantes em abastecimento de hidrogênio, medição de emissões e serviços de baixa emissão específicos de corredor, mesmo que plataformas maiores continuem a ampliar seus fossos operacionais.

Líderes do Setor de Logística Verde da Índia

-

DHL Group

-

Delhivery Limited

-

Mahindra Logistics Limited

-

Blue Dart Express Limited

-

Container Corporation of India (CONCOR)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: TVS Supply Chain Solutions formou uma joint venture 51:49 com o Grupo ALA da Itália para entrar no mercado de cadeia de suprimentos aeroespacial e de defesa da Índia, visando receitas acumuladas superiores a INR 2.000 crore (239 milhões de USD) até 2031, em uma vertical logística que exige maior precisão e padrões de conformidade verde.

- Maio de 2026: Maersk e CONCOR lançaram o primeiro serviço ferroviário refrigerado semanal dedicado da Índia conectando o cluster farmacêutico de Hyderabad ao Porto de Nhava Sheva, Mumbai, oferecendo logística de cadeia de frio de ponta a ponta e reduzindo uma estimativa de 3.000 toneladas de emissões de gases de efeito estufa anualmente em comparação com o frete rodoviário.

- Maio de 2026: GreenLine Mobility Solutions e Tata Steel expandiram sua parceria com a implantação de caminhões movidos a GNL na instalação Meramandali da Tata Steel em Odisha, visando reduções de CO₂ de 40% por viagem em comparação com o diesel em corredores industriais de longa distância.

- Janeiro de 2026: DP World assinou um acordo com o Governo de Madhya Pradesh no Fórum Econômico Mundial em Davos para desenvolver o Centro Logístico Composto Powarkheda, um gateway interior integrando conectividade ferroviária, armazenagem, cadeia de frio e gestão de carga de ponta a ponta para o comércio de exportação do Centro da Índia.

Escopo do Relatório do Mercado de Logística Verde da Índia

| Transporte Verde | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição Verde | |

| Serviços de Valor Agregado Verde e Outros |

| Logística Movida a Energia Elétrica |

| Logística à Base de Biocombustível |

| Logística Movida a Hidrogênio |

| Outros |

| Varejo e Comércio Eletrônico |

| Manufatura e Industrial |

| Automotivo |

| Saúde e Produtos Farmacêuticos |

| Alimentos e Bebidas |

| Produtos Químicos e Materiais Perigosos |

| Outros |

| Norte |

| Centro |

| Oeste |

| Leste |

| Sul |

| Por Função Logística | Transporte Verde | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição Verde | ||

| Serviços de Valor Agregado Verde e Outros | ||

| Por Tipo de Combustível / Energia | Logística Movida a Energia Elétrica | |

| Logística à Base de Biocombustível | ||

| Logística Movida a Hidrogênio | ||

| Outros | ||

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico | |

| Manufatura e Industrial | ||

| Automotivo | ||

| Saúde e Produtos Farmacêuticos | ||

| Alimentos e Bebidas | ||

| Produtos Químicos e Materiais Perigosos | ||

| Outros | ||

| Por Região | Norte | |

| Centro | ||

| Oeste | ||

| Leste | ||

| Sul |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para a logística verde na Índia até 2031?

O mercado de logística verde da Índia é avaliado em 50,70 bilhões de USD em 2026 e tem projeção de atingir 83,68 bilhões de USD até 2031, com um CAGR de 10,54%.

Qual função logística lidera atualmente na Índia?

O transporte verde é a maior função, com 58,07% de participação em 2025, porque o movimento de frete continua sendo a principal fonte tanto de economia de custos quanto de redução de emissões.

Qual via de combustível está crescendo mais rapidamente na descarbonização do frete?

A logística movida a hidrogênio tem projeção de crescimento mais rápido a um CAGR de 17,49% até 2031, especialmente em casos de uso de longa distância e vinculados a portos.

Por que a saúde está se tornando um importante impulsionador de demanda para redes de frete mais limpas?

Saúde e produtos farmacêuticos têm previsão de crescimento a um CAGR de 15,96% porque exigem distribuição confiável de cadeia de frio de baixa emissão, rastreamento em tempo real e armazenamento em conformidade.

Qual região está liderando a transição e qual região está crescendo mais rapidamente?

O Oeste liderou com 28,40% de participação em 2025 devido à força em armazenagem e portos, enquanto o Sul está crescendo mais rapidamente a um CAGR de 14,39% até 2031.

Qual é o maior desafio que está desacelerando a transição de frotas na Índia?

O alto investimento de capital inicial e a baixa densidade de carregamento ou reabastecimento continuam sendo os principais obstáculos, especialmente para pequenos operadores e para rotas fora dos principais corredores urbanos ou industriais.

Página atualizada pela última vez em: