Tamanho e Participação do Mercado de Computação em Memória

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

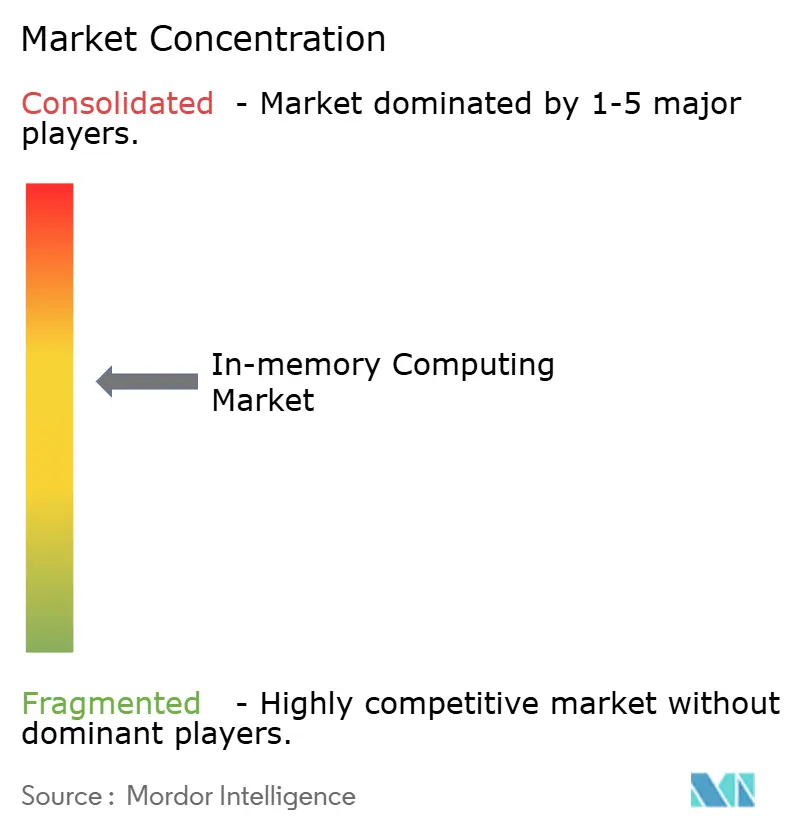

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Memória por Mordor Intelligence

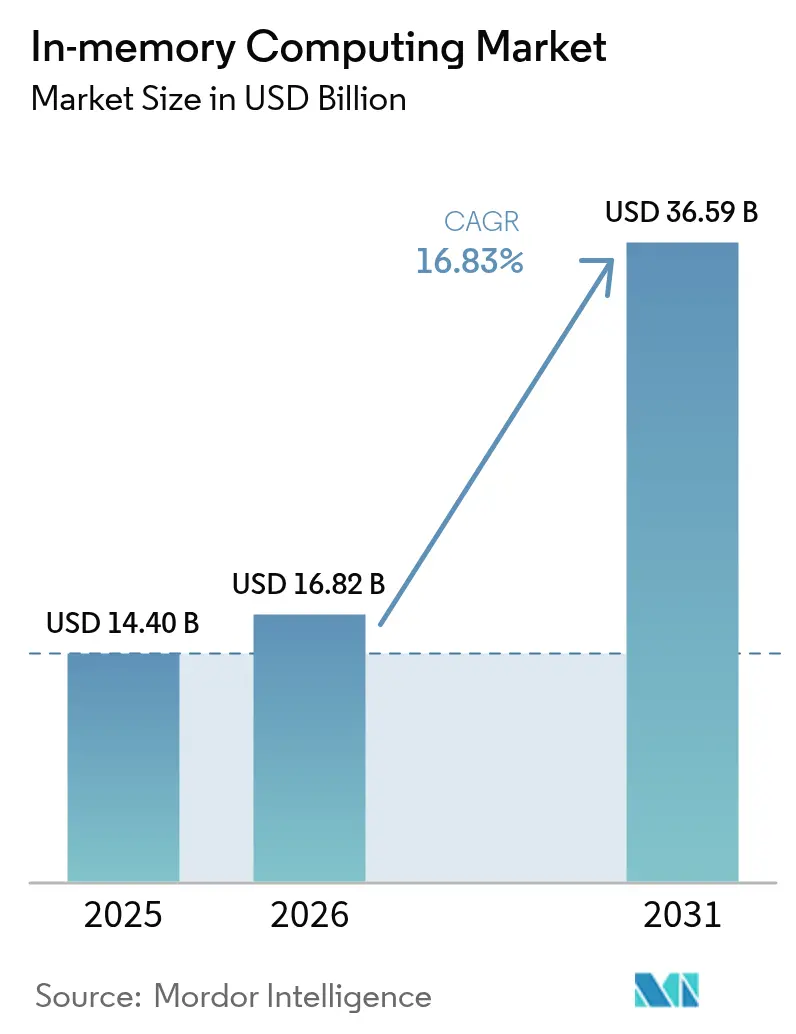

O tamanho do mercado global de computação em memória deve crescer de USD 14,4 bilhões em 2025 para USD 16,82 bilhões em 2026, com previsão de atingir USD 36,59 bilhões até 2031 a uma CAGR de 16,83% no período de 2026 a 2031. O aumento acentuado nas cargas de trabalho impulsionadas por IA, a queda nos preços de memória persistente e as crescentes expectativas de tempos de resposta abaixo de milissegundos estão levando as empresas a redesenhar arquiteturas de dados em torno do processamento residente em memória. A redução do custo por gigabyte de memória de classe de armazenamento permite que conjuntos de dados maiores permaneçam em memória, enquanto clusters desagregados habilitados por CXL tornam as adições de capacidade quase sem fricção. Os hiperescaladores de nuvem agora expõem serviços de computação em memória sem servidor que escalam instantaneamente, permitindo que até mesmo empresas de médio porte igualem a velocidade antes reservada aos maiores bancos. As implantações de borda estão se acelerando à medida que regulamentações soberanas de IA direcionam inferências sensíveis à latência para fronteiras nacionais. Em conjunto, esses fatores elevam a velocidade dos dados a um diferenciador estratégico em todos os principais verticais do setor.[1]Christine Donato, "Mercedes-AMG Intensifica a Velocidade com Análise em Tempo Real", SAP Community, community.sap.com

Principais Conclusões do Relatório

- Por componente, as plataformas de gerenciamento de dados em memória detinham 61,34% da participação do mercado de computação em memória em 2025, enquanto as plataformas de aplicações em memória têm previsão de atingir uma CAGR de 21,85% até 2031.

- Por modo de implantação, nuvem/SaaS liderou com 70,88% de participação de receita em 2025 e está avançando a uma CAGR de 26,95% até 2031.

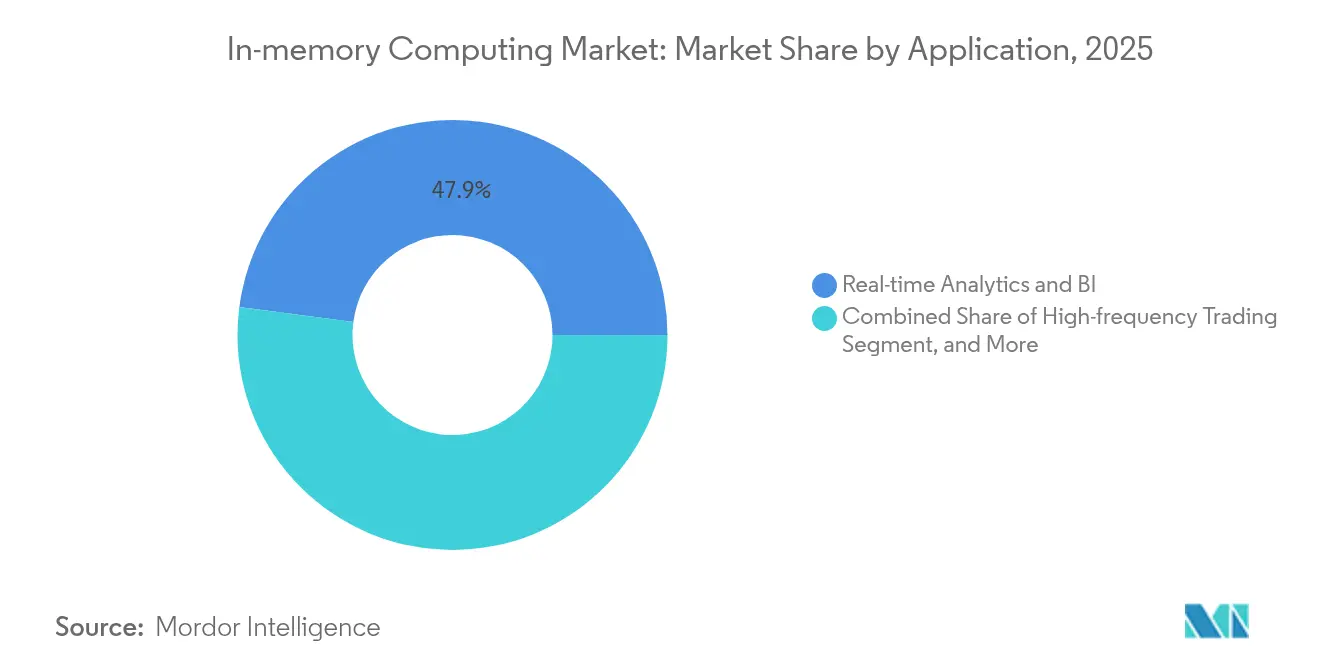

- Por aplicação, a análise em tempo real capturou 47,92% da receita em 2025; o processamento de fluxo de IoT/borda tem projeção de expansão a uma CAGR de 30,18% até 2031.

- Por vertical de usuário final, o BFSI comandou 29,12% dos gastos em 2025, enquanto saúde e ciências da vida estão crescendo mais rapidamente a uma CAGR de 23,05%.

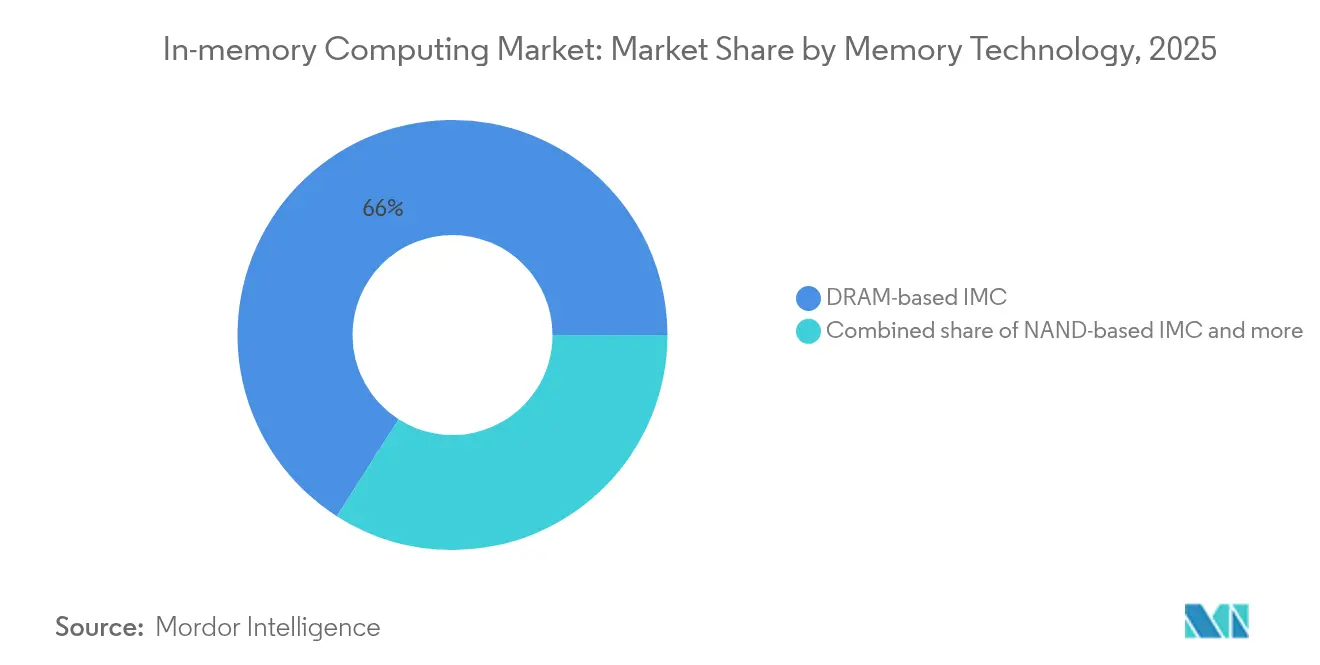

- Por tecnologia de memória, a DRAM representou 65,95% da receita em 2025, enquanto a memória de classe de armazenamento está posicionada para uma CAGR de 28,62% ao longo do período de previsão.

- Por geografia, a América do Norte contribuiu com 37,25% da receita de 2025; a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 20,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Computação em Memória*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de Big Data | +4.20% | Global | Médio prazo (2 a 4 anos) |

| Crescente Necessidade de Processamento Rápido de Dados | +3.80% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Proliferação de Cargas de Trabalho Centradas em IA (LLMs, busca vetorial) | +5.10% | Global, concentrado nos EUA e na China | Curto prazo (≤ 2 anos) |

| Redução do Custo/GB de Memória Persistente | +2.30% | Global | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Detecção de Fraudes em Tempo Real no BFSI | +1.20% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Análise em Memória no Lado da Borda para Nuvens de Telecomunicações 5G | +0.50% | Núcleo APAC, expansão para o mercado global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Big Data

As organizações agora geram fluxos de dados de múltiplos quintilhões de bytes que devem ser consultados em tempo real, forçando uma mudança do processamento em lote para arquiteturas de streaming ancoradas em plataformas centradas em memória. Os prestadores de serviços de saúde executam pipelines contínuos de monitoramento de pacientes que sinalizam anomalias clínicas em segundos, enquanto operadores de negociação de alta frequência movimentam bilhões de dólares em cálculos de microssegundos. [2]Jieyi Li, "Computação de Alto Desempenho em Saúde: Uma Perspectiva de Análise Automática de Literatura", Journal of Big Data, journalofbigdata.springeropen.com

Crescente Necessidade de Processamento Rápido de Dados

Interações com clientes, automação de fábricas e veículos conectados exigem latências medidas em microssegundos. A Mercedes-AMG reduziu os tempos dos ciclos de teste de motores em 94% após adotar uma camada de análise em memória em tempo real, ganhando efetivamente um dia extra de produção por semana.

Proliferação de Cargas de Trabalho Centradas em IA

Grandes modelos de linguagem, busca vetorial e repositórios de embeddings saturam a largura de banda de memória tradicional. Arquiteturas de processamento em memória apresentam um custo total de propriedade até 6,94× menor por consultas por segundo do que as linhas de base exclusivas de GPU, tornando os tecidos de computação em memória especializados parte integrante dos futuros clusters de inferência.

Redução do Custo/GB de Memória Persistente

A próxima geração de DRAM+ ferroelétrica de HfO2 promete velocidade próxima à DRAM, não volatilidade e escalabilidade de nós abaixo de 10 nm, reduzindo a lacuna de custo com a NAND e estimulando testes empresariais mais amplos. [4]Skye Jacobs, "A DRAM+ de Próxima Geração Poderia Transformar a IA e a Computação de Borda", TechSpot, techspot.com

Análise de Impacto das Restrições do Mercado de Computação em Memória*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo da DRAM em Hiperescala | -2.80% | Global | Curto prazo (≤ 2 anos) |

| Gravidade dos Dados e Latência entre Clusters | -1.50% | Global | Médio prazo (2 a 4 anos) |

| Preocupações com Aprisionamento a Fornecedores de Appliances de IMC Proprietários | -1.20% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Escassez de Arquitetos e Desenvolvedores de IMC Qualificados | -0.80% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da DRAM em Hiperescala

Picos de preço da DRAM de 50% no início de 2025 elevaram o custo total de propriedade para grandes clusters, atrasando os ciclos de atualização para cargas de trabalho intensivas em memória.

Escassez de Arquitetos e Desenvolvedores de IMC Qualificados

Reservas limitadas de especialistas em sistemas distribuídos prolongam os cronogramas dos projetos e empurram as empresas em direção a serviços gerenciados de nuvem que mascaram a complexidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Computação em Memória

Por Componente:

Plataformas Impulsionam a Adoção EmpresarialAs plataformas de gerenciamento de dados em memória detiveram 61,34% da receita em 2025, ressaltando a demanda por substituições conformes com ACID e de integração direta aos bancos de dados consolidados. Muitos bancos migraram cargas de trabalho de análise centrais sem reescrever aplicações, obtendo reduções de latência de 20 a 40 ms por consulta. Em contrapartida, as plataformas de aplicações em memória têm previsão de crescer a uma CAGR de 21,85% à medida que empresas nativas digitais projetam microsserviços em tempo real desde o início. O cenário de componentes está convergindo: os fornecedores integram SQL, streaming e busca vetorial em tecidos unificados que abrigam cargas de trabalho operacionais e analíticas lado a lado, reduzindo as sobrecargas de movimentação de dados e facilitando o DevOps.

Por Modo de Implantação:

Dominância da Nuvem se AceleraOs modelos de nuvem representaram 70,88% da receita em 2025 e superarão o mercado geral de computação em memória até 2031. Os hiperescaladores agrupam instâncias de alta memória, pools conectados por CXL e escalabilidade sem servidor sob condições de pagamento por uso, reduzindo a barreira para adotantes de médio porte. O nível ElastiCache baseado em Valkey da AWS custa 33% menos do que clusters Redis equivalentes, ao mesmo tempo que aumenta o throughput em mais de 2×, comprovando ganhos de preço-desempenho atrativos para provedores de SaaS sensíveis a custos.

Por Aplicação:

Análise em Tempo Real Lidera o CrescimentoA análise em tempo real comandou 47,92% dos gastos em 2025, à medida que as empresas monetizam insights instantâneos de dados transacionais e de sensores. O PayPal utiliza um mecanismo de prevenção a fraudes em memória para inspecionar transações em andamento, contendo eventos de perda antes da conclusão da autorização. O processamento de fluxo de IoT e borda crescerá mais rapidamente a uma CAGR de 30,18%, impulsionado pela implantação de 5G e por cenários de aprendizado federado que pré-processam dados próximos à fonte para reduzir o tráfego de retorno.

Por Vertical de Usuário Final:

BFSI Lidera, Saúde se AceleraO setor financeiro reteve 29,12% de participação em 2025 para negociação de alta frequência, pontuação de risco em tempo real e consultas de conformidade. A saúde crescerá a uma CAGR de 23,05% devido a novos mandatos de compartilhamento de dados, como o Espaço Europeu de Dados de Saúde, que confia análises críticas para a vida a plataformas de baixa latência. Os fabricantes também ampliam o uso, incorporando gêmeos digitais residentes em memória nos pisos de produção para reduzir o tempo de inatividade.

Por Tecnologia de Memória:

Dominância da DRAM Enfrenta DisrupçãoA DRAM representou 65,95% dos gastos em 2025, ancorando as cargas de trabalho críticas em termos de latência. No entanto, a memória de classe de armazenamento está em uma trajetória de CAGR de 28,62% à medida que as empresas adotam persistência endereçável por byte que elimina janelas de aquecimento de cache após eventos de failover. A iniciativa da China para fornecimento doméstico de HBM3 até 2026 sinaliza crescente autossuficiência regional e pressão competitiva adicional sobre os fornecedores globais.

Análise Geográfica

Mercado de Computação em Memória da América do Norte

A América do Norte gerou 37,25% da receita de 2025, sustentada por mercados de capitais profundos, um robusto ecossistema de talentos e o apetite dos hiperescaladores pela aceleração de IA. Os trilhos de pagamento em tempo real, os pilotos de veículos autônomos e as plataformas de medicina de precisão mantêm as demandas de memória crescendo em todos os estados.

Mercado de Computação em Memória da APAC

A Ásia-Pacífico está crescendo mais rapidamente, com um CAGR de 20,25%. Os programas de semicondutores apoiados pelo Estado da China e os corredores de nuvem da Índia Digital estão gerando data centers de classe megawatt, muitos pré-configurados para expansão de malha CXL. A densificação regional do 5G, aliada aos mandatos de localidade de dados, direciona as tarefas de inferência para bordas em nível nacional, favorecendo as malhas de computação em memória ajustadas para microsserviços.

Mercado de Computação em Memória da Europa

A Europa enfrenta restrições de capacidade, mas está canalizando capital recorde para novas construções. A securitização de EUR 720 milhões da Vantage Data Centers — a primeira do gênero no continente — sinaliza a crescente confiança dos investidores de que as cargas de trabalho de IA absorverão rapidamente os novos racks. A Lei de IA da UE e as normas de sustentabilidade estão impulsionando as empresas em direção a arquiteturas de computação em memória energeticamente eficientes, que equilibram o desempenho com os limites de consumo de energia.

Panorama regulatório

A regulamentação que afeta a computação em memória abrange residência de dados, governança de IA e controles sobre hardware de computação avançada que sustenta clusters de alta memória. Nos Estados Unidos, o Department of Commerce Bureau of Industry and Security (BIS) revisou sua política de análise de licenças para produtos de computação avançada em janeiro de 2026, adicionando atrito de conformidade para o fornecimento transfronteiriço de configurações de computação e memória de última geração, das quais muitas implantações de IMC dependem. Em fevereiro de 2026, um aviso do Federal Register vinculado às restrições de aquisição avançada da Seção 5949 do NDAA FY2023 para determinados produtos semicondutores abrangidos em contratos federais aumentou as expectativas de diligência devida para fornecedores que vendem dispositivos e serviços em nuvem centrados em memória para cargas de trabalho governamentais.

Padrões e políticas industriais também estão moldando as escolhas de plataforma e as estratégias dos fornecedores. O NIST publicou em 2026 um resumo de workshop sobre o CHIPS R&D Standardization Readiness Level, que apontou lacunas de padronização centradas em sistemas, incluindo interfaces de chiplets, modelagem térmica e testes para sistemas avançados multi-die, que se conectam diretamente à forma como as arquiteturas de IMC estão migrando para memória desagregada e integração heterogênea. Na Europa, a Comissão Europeia apresentou em 2026 uma proposta para fortalecer o ecossistema de semicondutores, frequentemente discutida como um framework Chips de próxima fase, com ênfase em lógica avançada e memória para IA, reforçando prioridades de autonomia estratégica que influenciam onde a fabricação de memória, o encapsulamento e a infraestrutura soberana de IA estão localizados.

Análise da cadeia de valor

A cadeia de valor da computação em memória começa com a inovação em tecnologia de memória (DRAM, memória de classe de armazenamento e abordagens emergentes de RRAM/memristor) e passa pelo design de semicondutores, fabricação, encapsulamento avançado e integração de sistemas em servidores, instâncias em nuvem e plataformas de software. Fabricantes de memória e parceiros do ecossistema fornecem o silício central, enquanto especialistas em arquitetura e propriedade intelectual co-desenvolvem conceitos de compute-in-memory que podem evoluir de prototipos para silício fabricável. No lado do software, fornecedores de bancos de dados e grades de dados em memória agrupam mecanismos de tempo de execução, conectores e ferramentas operacionais que ajudam empresas a colocar conjuntos de dados ativos em memória em implantações on-premises e em nuvem/SaaS.

Os pontos de estrangulamento estão se deslocando cada vez mais para as camadas de integração e habilitação, em vez do throughput básico de computação. As abordagens emergentes de compute-in-memory analógico enfrentam desafios de precisão, sensibilidade à temperatura e confiabilidade, e restrições a nível de sistema, como gerenciamento térmico e complexidade de teste e validação, tornam-se mais visíveis à medida que os designs migram para arquiteturas multi-die e centradas em chiplets. A preparação do ecossistema, compiladores e modelos de programação continuam sendo pontos-chave de atrito, o que empurra muitos compradores para serviços de memória gerenciados por hyperscalers e stacks integrados por fornecedores que ocultam a complexidade de implantação. Parcerias voltadas para padronização e interoperabilidade, como o memorando de entendimento entre SanDisk e SK hynix de agosto de 2025 para colaborar na padronização de flash de alta largura de banda, mostram como os fornecedores estão tentando reduzir o risco de integração para inferência de IA e pipelines intensivos em memória.

Cenário Competitivo

O mercado de computação em memória apresenta concentração moderada. SAP, Oracle e Microsoft expandem ofertas agrupadas que permitem aos clientes desbloquear desempenho residente em memória em ambientes familiares de ERP e banco de dados, reforçando a fidelidade na renovação. Redis e Aerospike perseguem casos de uso de baixa latência, como prevenção de fraudes e licitação em ad-tech, criando adjacências de alto crescimento. GridGain combina computação e armazenamento em uma única camada de computação em memória para suportar pipelines de IA que misturam eventos de streaming, consultas SQL e busca de similaridade vetorial.

Startups de banco de dados vetoriais atraíram mais de USD 350 milhões em rodadas de financiamento em 2024, destacando a convicção dos investidores na recuperação otimizada para memória para IA generativa. A aquisição da DataStax pela IBM aperta ainda mais os vínculos entre armazenamentos de chave-valor em memória e frameworks de treinamento de modelos, refletindo uma estratégia de dominar o ciclo de vida completo de IA, desde a ingestão de dados até a inferência. Participantes adjacentes ao hardware também estão entrando: Samsung e Micron delineiam DIMMs com reconhecimento de CXL que prometem compartilhamento multi-soquete sem penalidades NUMA, direcionados especificamente para construtores de nuvem que precisam de pegadas de memória elásticas.

A volatilidade de preços da DRAM e da HBM permanece como uma variável imprevisível. Fornecedores com contratos de múltiplas fontes protegem a exposição, enquanto ISVs menores seguem os roteiros dos provedores de nuvem para amortecer o risco de silício bruto. A escassez de talentos em sistemas de memória distribuída dá vantagem aos provedores de serviços que agrupam design, implantação e operações gerenciadas prontos para uso em assinaturas mensais.

Líderes do Setor de Computação em Memória

SAP SE

Oracle Corporation

Microsoft Corporation

International Business Machines Corporation

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Computação em Memória

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- International Business Machines Corporation (IBM)

- Amazon Web Services, Inc.

- Altibase Corporation

- GridGain Systems, Inc.

- GigaSpaces Technologies Ltd.

- Software AG

- TIBCO Software Inc.

- Hazelcast Inc.

- SAS Institute Inc.

- MongoDB, Inc.

- DataStax, Inc.

- Redis Ltd. (Redis Labs)

- MemVerge, Inc.

- Hewlett Packard Enterprise Company

- Fujitsu Limited

- KX Systems, Inc.

- Volt Active Data, Inc.

- Aerospike Inc.

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco em torno da inferência de IA e das pilhas de aplicações agênticas que exigem acesso rápido e repetido a grandes conjuntos de trabalho (vetores, embeddings e estado KV de contexto longo) sem absorver constantes penalidades de movimentação de dados. Isso está se manifestando na mudança de bancos de dados em memória de propósito geral para armazenamentos de memória especializados e camadas de recuperação. Em maio de 2026, a MinIO introduziu o MemKV como um armazenamento de memória de contexto para inferência de IA, destacando a demanda por serviços de memória de baixa latência e propósito específico que coexistem com pilhas existentes de armazenamento de objetos e análise. Outra oportunidade está nos fabrics em memória que combinam SQL, streaming e busca vetorial em runtimes unificados, reduzindo a latência entre clusters e problemas de gravidade de dados para análises em tempo real e pipelines de fraude ou risco.

A oportunidade em hardware se concentra em integração heterogênea e designs baseados em chiplets, alinhados com os esforços de padronização centrados em sistemas e com os limites práticos da escalabilidade monolítica. Divulgações de pesquisa em 2026 sobre aceleradores heterogêneos de computação em memória multi-chiplet e designs de compute-in-memory programáveis apontam para a amplitude de arquiteturas sendo exploradas para cargas de trabalho de LLM e IA de borda. No nível do ecossistema de fornecimento, o investimento elevado em memória sustenta a escalabilidade da infraestrutura centrada em memória: a SEMI citou um investimento mundial em equipamentos de fabricação de memória de 300 mm atingindo 52 bilhões de dólares em 2026, e a Micron destacou avanços em seu site de fabricação em Clay, Nova York, em julho de 2026, o que estende o horizonte de fabricação para DRAM e capacidade de memória avançada usada em muitas implantações de IMC. Para os compradores, isso se traduz em mais opções de encapsulamento, capacidade e fator de forma para servidores de alta memória e pools desagregados, enquanto para os fornecedores reforça o argumento para camadas de software portáteis que possam explorar DRAM, memória de classe de armazenamento e dispositivos emergentes de compute-in-memory à medida que se tornam disponíveis.

Desenvolvimento Recente da Indústria no Mercado de Computação em Memória

- Julho de 2026: TetraMem e SK hynix anunciaram a conclusão bem-sucedida de uma colaboração tecnológica conjunta que avança a pesquisa de computação analógica em memória baseada em memristores, divulgando resultados relacionados à computação de IA centrada em memória. O marco melhora a credibilidade das abordagens RRAM/memristor como candidatas para IA de borda com restrições energéticas e ajuda a atrair mais da cadeia de valor de semicondutores para a habilitação de compute-in-memory.

- Maio de 2026: a MinIO lançou o MemKV, posicionando-o como um armazenamento de memória de contexto de propósito específico para inferência de IA, com foco na recuperação de baixa latência de grandes contextos. O lançamento reflete um movimento em direção a camadas de memória especializadas mais próximas do atendimento de LLMs e de cargas de trabalho agênticas do que os padrões tradicionais apenas de cache.

- Março de 2026: a MariaDB anunciou um acordo para adquirir a GridGain, combinando capacidades de banco de dados relacional com uma grade de dados em memória para aplicações em tempo real e orientadas a IA. O acordo de aquisição estreita a integração entre a persistência transacional e as camadas de computação em memória, apoiando arquiteturas unificadas para streaming, análises operacionais e tomada de decisão sensível à latência.

Mercado de Computação em Memória Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para esta metodologia, o mercado de computação em memória é definido como software e serviços relacionados que processam e analisam dados principalmente na RAM para oferecer desempenho mais rápido e quase em tempo real para transações, análises e cargas de trabalho de aplicações.

Exclusões de escopo: componentes de memória apenas de hardware e infraestrutura de servidor de propósito geral são excluídos, salvo quando precificados e vendidos como parte de uma solução ou serviço de computação em memória.

Visão geral da segmentação

- Por Componente

- Plataformas de Gerenciamento de Dados em Memória

- Plataformas de Aplicações em Memória

- Por Modo de Implantação

- Local

- Nuvem / SaaS

- Por Aplicação

- Análise em Tempo Real e BI

- Negociação de Alta Frequência

- Gerenciamento de Fraudes e Riscos

- Processamento de Fluxo de IoT/Borda

- Por Vertical de Usuário Final

- BFSI

- Saúde e Ciências da Vida

- TI e Telecomunicações

- Governo e Setor Público

- Manufatura e Automotivo

- Por Tecnologia de Memória

- IMC baseado em DRAM

- IMC baseado em NAND (Redis on-flash, etc.)

- Memória Persistente / de Classe de Armazenamento (SCM)

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PME)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear os limites do produto e coletar indicadores de entrada estáveis que podem ser verificados ao longo do tempo. Revisamos fontes públicas como dados de TIC e serviços do US Census Bureau e do Eurostat, indicadores da economia digital da OCDE, estatísticas de conectividade da ITU e séries macroeconômicas do Banco Mundial que ajudam a normalizar os ciclos de gastos em TI entre regiões.

Para manter as premissas fundamentadas, foram examinados relatórios corporativos e apresentações a investidores em busca de menções a receitas de produtos em memória, comentários sobre adoção de nuvem e sinais de grandes negócios. Esses sinais foram então comparados com a cobertura de veículos de imprensa reconhecidos e sites de associações. Em alguns casos, assinaturas pagas de dados financeiros de empresas e bases de patentes foram usadas para preencher lacunas sobre posicionamento de produtos e sobreposição de soluções, sem depender delas como única evidência. As fontes citadas acima são apenas ilustrativas, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Discussões primárias foram realizadas com uma combinação de fornecedores de software, participantes de nuvem e canais, e compradores corporativos que operam sistemas de análise ou transações de alta frequência. Usamos essas entrevistas para testar o que é considerado computação em memória em escopos específicos de negócios, para verificar padrões de adoção regional na APAC, EMEA e Américas, e para confirmar a direção de precificação para assinaturas e serviços de suporte. A cobertura foi mantida global para que os sinais de demanda pudessem ser comparados lado a lado e depois reconciliados em um único conjunto de premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Executivos (CXOs): 12% | APAC: 38% |

| Nível médio: 53% | Líderes funcionais/de unidade: 37% | EMEA: 37% |

| Players menores: 15% | Gerentes: 51% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down que reconstrói o conjunto de demanda a partir dos gastos com dados empresariais e software de análise, aplicando depois taxas de adoção e de anexação de soluções em memória por principais regiões e setores. Uma vez formado esse primeiro corte, os totais foram corroborados usando aproximações bottom-up seletivas, como divisões amostradas de receita de fornecedores, verificações de canal sobre a combinação de negócios e lógica de preço médio de venda vezes volume para implantações comuns, o que ajudou a ajustar valores atípicos.

As entradas mais relevantes incluíram a participação de cargas de trabalho migrando para análises em tempo real, a penetração da implantação em nuvem para plataformas de dados, a progressão típica de preços de assinatura e suporte, o crescimento de cargas de trabalho intensivas em memória (por exemplo, análise de streaming e detecção de fraudes) e os cronogramas de modernização corporativa que alteram os ciclos de renovação. Para as previsões, foi utilizada análise de cenários em torno da velocidade de adoção e dos preços, e o percurso anual foi então suavizado usando verificações de consistência de tendência para que não surgissem saltos abruptos sem um fator claro. Quando as divulgações dos fornecedores estavam incompletas, as lacunas foram tratadas usando divisões substitutas de categorias de soluções comparáveis e depois retestadas em chamadas primárias antes da finalização.

Validação de dados e ciclo de atualização

A validação foi feita comparando os resultados do modelo com sinais independentes, como a direção do orçamento de software corporativo, o ritmo de migração para a nuvem e comentários de fornecedores sobre pipelines de plataformas de dados, verificando então se o gasto implícito por cliente parecia realista. Qualquer variação significativa aciona uma segunda rodada em que as premissas são reverificadas, e os respondentes são recontatados se a mudança for material ou específica de região.

Antes da aprovação final, os números passam por uma revisão interna em várias etapas para verificar a lógica de cálculo, o tratamento de moedas e a consistência ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando grandes eventos alteram os padrões de gastos, precificação ou comportamento de implantação. Pouco antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de computação em memória da Mordor Intelligence com outras estimativas publicadas

Diferentes tamanhos de mercado publicados para a computação em memória geralmente decorrem de onde se traça a linha entre software e hardware, de como as assinaturas em nuvem são anualizadas e de se categorias adjacentes de plataformas de dados são combinadas em um único número. As escolhas de temporalidade também importam, pois algumas fontes usam anos-base e premissas de taxa de câmbio diferentes, o que altera o valor reportado em USD.

Sinais de combinação de negócios provenientes de registros públicos, direção do orçamento de software corporativo e verificações de adoção de nuvem regional são as evidências que mantêm a estimativa da Mordor Intelligence ligada ao software e serviços em memória efetivamente adquiridos para processamento em tempo real, em vez de gastos mais amplos em infraestrutura de computação ou memória.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 14,40 bilhões de USD (2025) | |

| Consultoria Global A | 15,16 bilhões de USD (2025) | Esse número parece tratar o valor de 2025 como ano-base e pode incluir um conjunto ligeiramente mais amplo de receitas de plataformas de aplicações em memória, o que pode elevar o total em comparação com um limite mais estrito de processamento em memória. |

| Editora do Setor B | 24,50 bilhões de USD (2025) | O número mais elevado é consistente com a contabilização de infraestrutura adjacente e de gastos mais amplos com pilhas de dados em tempo real, e também pode refletir uma temporalidade cambial diferente e uma inclusão mais agressiva de categorias de aplicações e implantação. |

A dispersão entre as fontes é explicada principalmente por escopo e regras de contagem, e não por diferenças aritméticas. Ao utilizar testes claros de inclusão em torno de software e serviços em memória, e depois validar as premissas com múltiplos sinais do lado da demanda, o tamanho de mercado resultante permanece rastreável a entradas práticas e pode ser reproduzido durante atualizações.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de computação em memória?

O mercado está avaliado em USD 16,82 bilhões em 2026.

Com que velocidade o mercado de computação em memória está crescendo?

Está projetado para registrar uma CAGR de 16,83%, dobrando para USD 36,59 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações de Nuvem/SaaS, já com 70,88% da receita, estão se expandindo a uma CAGR de 26,95%.

Por que as cargas de trabalho de IA são importantes para a adoção da computação em memória?

Grandes modelos de linguagem e busca vetorial saturam a largura de banda de memória tradicional, tornando os tecidos de computação em memória especializados essenciais para inferência de baixa latência.

Qual é a região de crescimento mais rápido?

A Ásia-Pacífico tem previsão de se expandir a uma CAGR de 20,25% devido a construções agressivas de datacenters e à proliferação de 5G.

Qual é a maior restrição para uma adoção mais ampla?

A volatilidade dos preços da DRAM pode elevar o custo total de propriedade e atrasar atualizações em grande escala, especialmente para operadores de hiperescala.

Página atualizada pela última vez em: