Tamanho e Participação do Mercado de Memória Não Volátil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

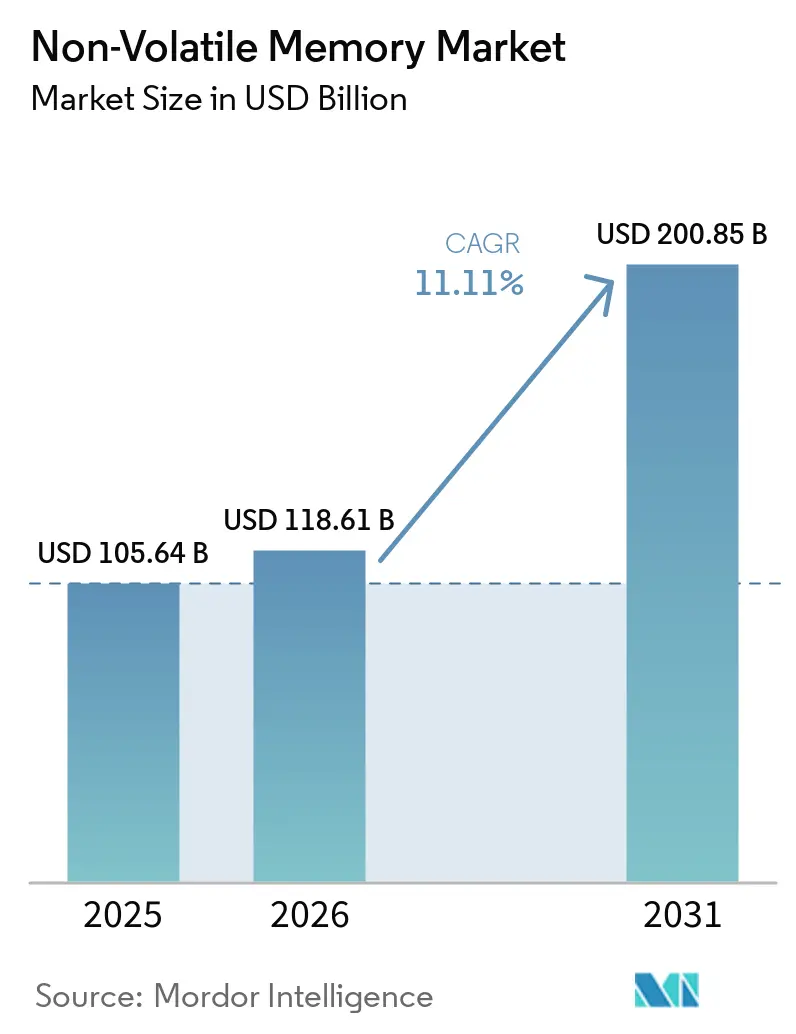

| Tamanho do Mercado (2026) | 118.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 200.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.11% CAGR |

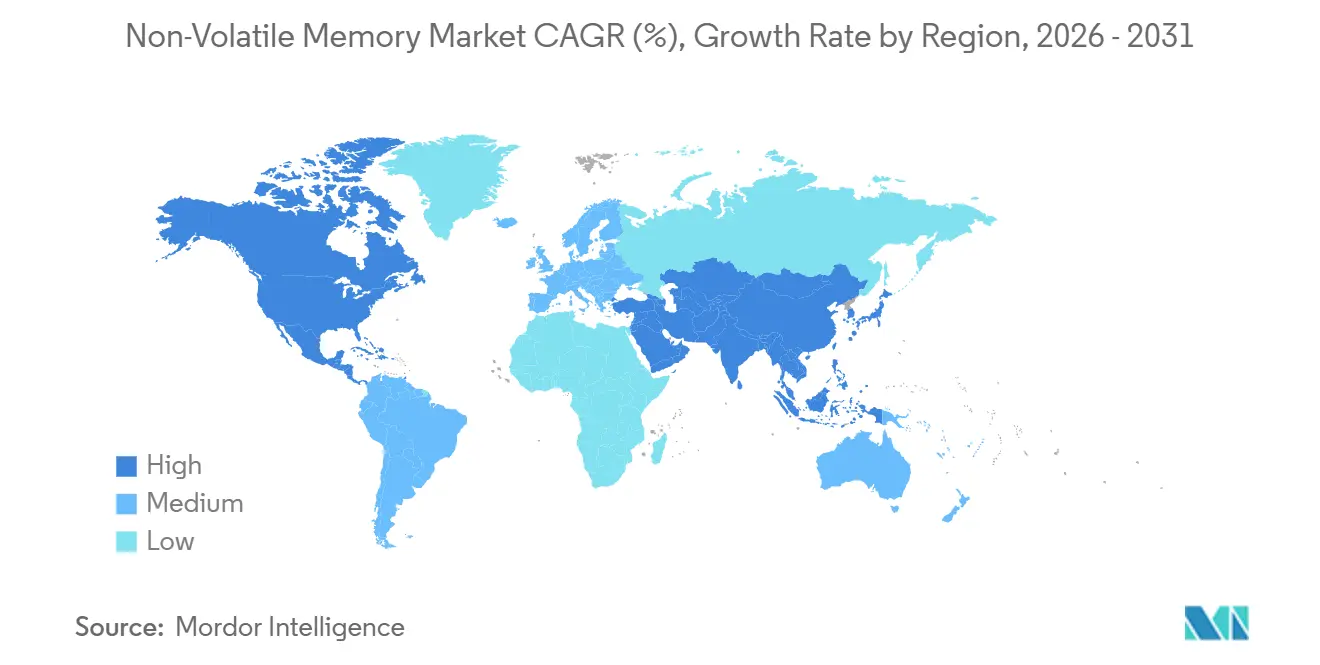

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

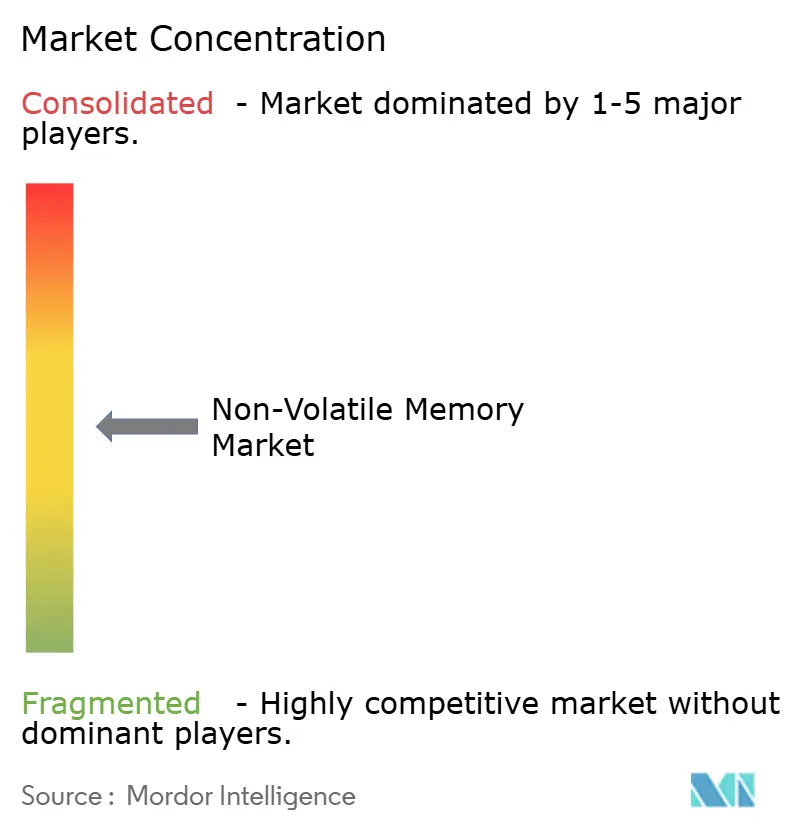

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Memória Não Volátil pela Mordor Intelligence

O tamanho do mercado de memória não volátil está projetado para expandir de USD 105,64 bilhões em 2025 e USD 118,61 bilhões em 2026 para USD 200,85 bilhões até 2031, registrando um CAGR de 11,11% entre 2026 e 2031. As empresas estão redesenhando hierarquias de armazenamento para que os hiperescaladores transfiram caches de valores-chave para mídias persistentes, enquanto os fabricantes de equipamentos originais automotivos incorporam unidades de estado sólido de classe terabyte em veículos definidos por software. As atualizações de interface para PCIe Gen 6 e NVMe sobre Malhas reduzem a sobrecarga de protocolo e desbloqueiam a largura de banda necessária para inteligência artificial generativa, restringindo a oferta de NAND de alto desempenho. Simultaneamente, a memória de acesso aleatório magnetorresistiva (MRAM) e a memória de acesso aleatório resistiva (ReRAM) estão ganhando tração em gateways de borda que exigem resistência ilimitada a gravações. Os incentivos governamentais nos Estados Unidos, no Japão e na Coreia do Sul, combinados com a incerteza dos controles de exportação, direcionam os gastos de capital para fábricas domésticas capazes de fornecer nós avançados em escala.

Principais Conclusões do Relatório

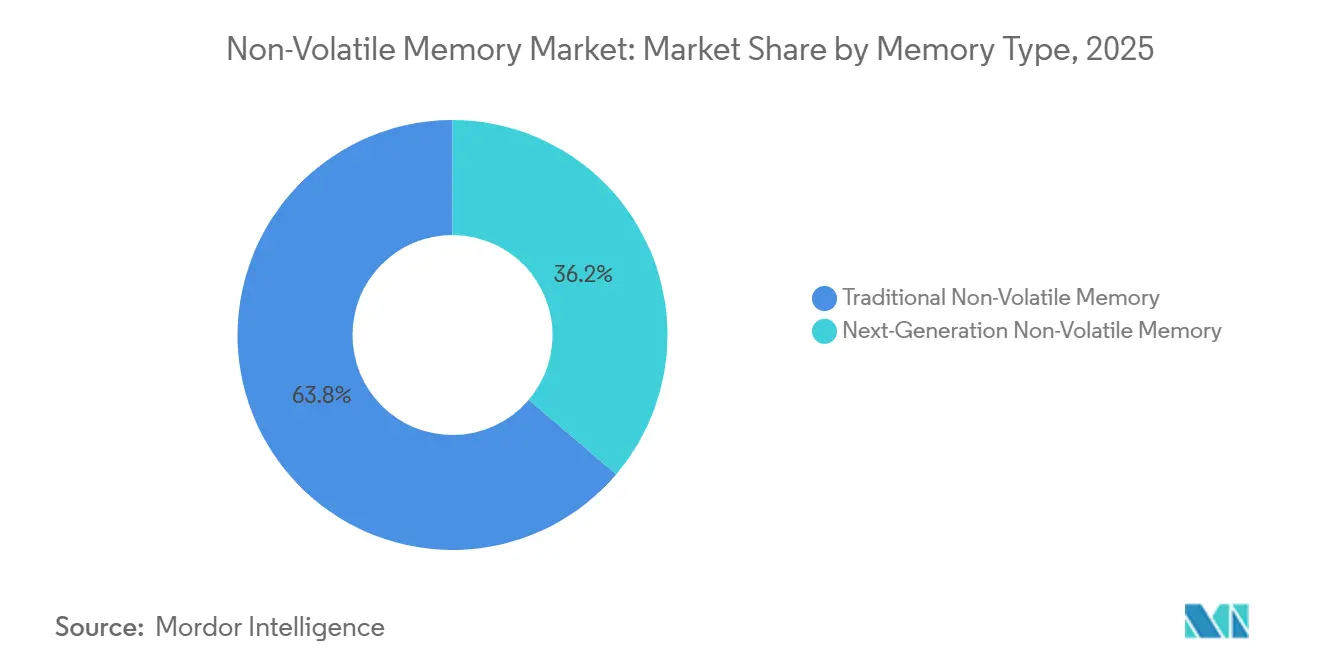

- Por tipo de memória, a memória flash liderou com 63,78% da participação do mercado de memória não volátil em 2025, enquanto a MRAM tem previsão de crescer a um CAGR de 11,97% até 2031.

- Por setor de usuário final, os eletrônicos de consumo responderam por 44,81% da demanda em 2025, enquanto os eletrônicos automotivos têm projeção de expansão a um CAGR de 11,56% até 2031.

- Por interface, PCIe/NVMe capturou 53,29% do mercado de memória não volátil em 2025 e está avançando a um CAGR de 11,84% até 2031.

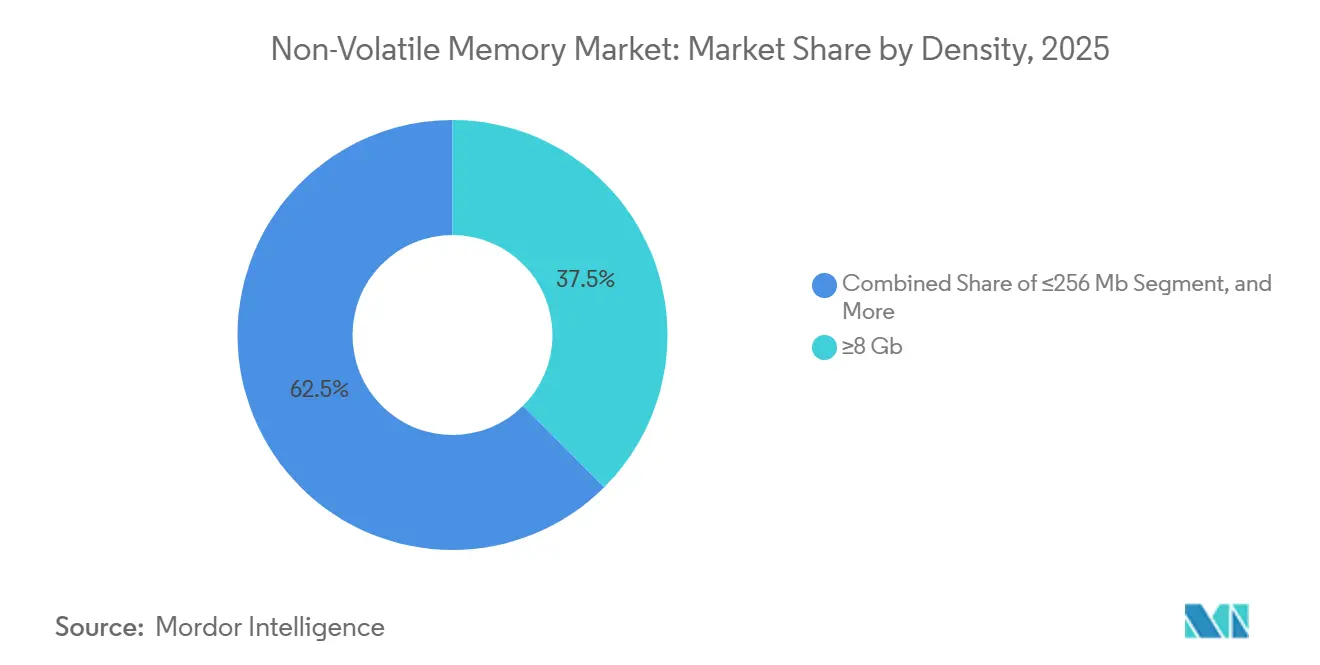

- Por densidade, os módulos ≥8 Gb responderam por 37,53% do mercado de memória não volátil em 2025 e têm previsão de crescer a um CAGR de 12,06% no período 2026-2031.

- Por aplicação, o armazenamento empresarial respondeu por 41,39% das remessas em 2025, enquanto os dispositivos conectados e vestíveis registraram o maior CAGR projetado de 12,11% durante o período de previsão.

- Por geografia, a Ásia-Pacífico liderou com 46,11% de participação na receita em 2025, enquanto o Oriente Médio deve registrar um CAGR de 12,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Memória Não Volátil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Explosão na Construção de Data Centers Eleva a Demanda por Memória Não Volátil de Classe Empresarial | +2.8% | Global, concentrado nas regiões de hiperescala da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de ADAS Automotivo e Entretenimento a Bordo do Veículo | +2.1% | Global, liderado pelos polos automotivos da Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Cargas de Trabalho de IA de Borda que Exigem Armazenamento Persistente e de Baixa Latência | +1.9% | Implantações de borda na América do Norte e Ásia-Pacífico, com expansão para a Europa | Médio prazo (2-4 anos) |

| Adoção Generalizada da Interface UFS 4.0 em Smartphones | +1.6% | Base de fabricação da Ásia-Pacífico, mercados globais de smartphones | Curto prazo (≤ 2 anos) |

| Comercialização de Módulos de Memória Persistente Baseados em 3D-XPoint | +0.9% | Segmentos empresariais da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para a Fabricação Doméstica de Semicondutores | +1.4% | Estados Unidos, Japão, Coreia do Sul e estados membros da União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Explosão na Construção de Data Centers Eleva a Demanda por Memória Não Volátil de Classe Empresarial

Os hiperescaladores planejam implantar 100 GW de nova capacidade de data center entre 2026 e 2030, e cada rack integra arrays all-flash de escala petabyte para atender cargas de trabalho de inferência. As unidades de estado sólido PCIe Gen 6, como a 9650 da Micron, entregam 28 GB/s de taxa de transferência de leitura sequencial, reduzindo a diferença entre a taxa de transferência de computação e armazenamento.[1]Micron Technology, "Ficha Técnica do SSD Micron 9650 PCIe Gen 6," micron.com A Plataforma de Armazenamento de Memória de Computação de Inferência da NVIDIA transfere armazenamentos de valores-chave da memória de alta largura de banda para SSDs empresariais, reduzindo os custos do acelerador em 30% enquanto mantém a latência de recuperação abaixo de um milissegundo. Essa mudança favorece o NAND de célula de três níveis que suporta 3 gravações de unidade por dia, elevando o mercado de memória não volátil como um buffer estratégico entre DRAM e armazenamento de objetos. À medida que os ciclos de atualização de servidores se aceleram de cinco para três anos, os fornecedores que dominam a otimização de resistência em nível de firmware garantem contratos de longo prazo com hiperescaladores.

Proliferação de ADAS Automotivo e Entretenimento a Bordo do Veículo

Os veículos definidos por software alocam de 2 a 4 TB de armazenamento para mapas de alta definição, atualizações over-the-air e registros de fusão de sensores. O SEMPER NOR Flash da Infineon obteve certificação de segurança ASIL-D sob a ISO 26262, habilitando arquiteturas de inicialização fail-operational em autonomia de Nível 3. O Universal Flash Storage 4.0 substitui o MultiMediaCard embarcado legado para sustentar streaming de vídeo 4K com menor consumo de energia.[2]JEDEC Solid State Technology Association, "Padrão UFS 4.0 JESD220E," jedec.org O NAND de grau automotivo deve sobreviver a temperaturas de -40 °C a 125 °C e 3.000 ciclos de programação-apagamento, exigindo um prêmio de 40% em relação aos módulos de grau consumidor. A transição de sistemas elétricos de 12 V para 48 V introduz transientes de tensão, levando os fabricantes de equipamentos originais a especificar código de correção de erros no chip e proteção contra perda de energia, aumentando o custo dos materiais, mas garantindo a integridade dos dados durante a frenagem regenerativa.

Cargas de Trabalho de IA de Borda que Exigem Armazenamento Persistente e de Baixa Latência

Terminais de ponto de venda no varejo, sistemas de visão industrial e gateways de cidades inteligentes incorporam MRAM para preservar os pesos do modelo durante o ciclo de energia, enquanto entregam latência de leitura abaixo de 10 µs. O MRAM UNISYST da Everspin combina não volatilidade com resistência ilimitada a gravações, eliminando a sobrecarga de nivelamento de desgaste em aplicações com alto volume de registros. A Weebit Nano licenciou sua propriedade intelectual de ReRAM para a Texas Instruments, permitindo que as fundições integrem memória não volátil embarcada em nós de 28 nm. Estudos do IEEE em 2025 mostram que a SRAM não volátil reduz o consumo em modo de espera em 1.000× em comparação com o flash em dispositivos vestíveis, estendendo a vida útil da bateria de dias para semanas. IEEEXPLORE.IEEE.ORG. Esses desenvolvimentos ampliam o mercado de memória não volátil para densidades abaixo de 1 Gb, onde a latência de classe de milissegundos do flash não atende aos requisitos de borda em tempo real.

Adoção Generalizada da Interface UFS 4.0 em Smartphones

A JEDEC introduziu o Universal Flash Storage 4.0 em 2024, dobrando a largura de banda da faixa para 4,8 GB/s e adicionando extensões de reforço de desempenho do host. O Pixel 10 da Google e o Galaxy S26 da Samsung, lançados em 2026, foram fornecidos com módulos UFS 4.0 de 512 GB e 1 TB, habilitando IA generativa no dispositivo sem conectividade com a nuvem. A Kioxia começou a amostrar o UFS 5.0 em fevereiro de 2026 com taxa de transferência de 9,6 GB/s, preparando o terreno para os principais modelos de 2027. À medida que os fornecedores de nível médio migram do MultiMediaCard embarcado 5.1 para o UFS 3.1, as interfaces legadas se contraem 15% ao ano, realocando a produção de wafers para pacotes UFS de maior margem. A rápida adoção de interfaces sustenta o crescimento em bits, reforçando a trajetória do mercado de memória não volátil em dispositivos móveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa Resistência a Gravações em Certas Arquiteturas de Memória Não Volátil | -1.2% | Global, particularmente nos segmentos empresarial e de data center | Médio prazo (2-4 anos) |

| Riscos de Fuga Térmica em Pilhas 3D NAND de Alta Densidade | -0.9% | Global, agudo em computação de alto desempenho e armazenamento empresarial | Curto prazo (≤ 2 anos) |

| Controles de Exportação Geopolíticos sobre Nós de Memória Avançados | -0.7% | Fabricação na Ásia-Pacífico, mercados finais na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ciclicidade entre Oferta e Demanda Causando Volatilidade de Preços | -0.8% | Global, pronunciado em eletrônicos de consumo e aquisição empresarial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Resistência a Gravações em Certas Arquiteturas de Memória Não Volátil

O NAND de célula de quatro níveis suporta apenas 500 ciclos de programação-apagamento e o de célula de cinco níveis apenas 200, em comparação com 3.000 para o de célula de três níveis. O registro em banco de dados e o checkpointing de IA atingem fatores de amplificação de gravação acima de 5, esgotando as unidades de célula de quatro níveis em 18 meses. Os controladores de aprendizado de máquina estendem a vida útil em 40%, mas adicionam 28% de provisionamento excessivo, corroendo as vantagens de custo. Os hiperescaladores agora reservam células de três níveis para dados quentes e relegam células de quatro níveis ao armazenamento frio, fragmentando os planos de aquisição. A lacuna de resistência abre espaço para MRAM e ReRAM em registradores industriais e caixas-pretas automotivas, onde os custos de substituição excedem o preço inicial do módulo.

Riscos de Fuga Térmica em Pilhas 3D NAND de Alta Densidade

Contagens de camadas acima de 300 elevam as temperaturas de junção a 85 °C sob gravações sustentadas, desencadeando fuga térmica à medida que células adjacentes vazam carga através de óxidos aquecidos. As unidades LC9 de 245,76 TB da Kioxia requerem resfriamento líquido que adiciona USD 150 por unidade e complica a integração em rack. O JESD218 da JEDEC instrui o throttling a 80 °C, mas a taxa de transferência cai 60% quando limitada. Samsung e SK Hynix estão testando canais de silício-germânio com menor vazamento, mas as migrações para cinco nanômetros empurram a produção em volume para 2028. Até lá, as restrições térmicas retardam a qualificação do NAND ultradensificado em clusters de computação de alto desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Memória: A MRAM de Memória Não Volátil Perturba a Hegemonia do Flash

A memória flash respondeu por 63,78% da participação do mercado de memória não volátil em 2025. Os declínios constantes de custo sustentaram seu domínio, mas a MRAM tem projeção de crescer a um CAGR de 11,97% até 2031. O tamanho do mercado de memória não volátil vinculado ao flash continua a se expandir, embora as cargas de trabalho de borda com alto volume de gravações exponham gargalos de resistência. As remessas de MRAM de 64 Mb, 128 Mb e 256 Mb entraram em controladores industriais, sinalização ferroviária e caixas-pretas de aviação, substituindo o NOR Flash onde as atualizações de firmware excedem as limitações de apagamento de bloco do NAND.

A tecnologia de torque spin-órbita de segunda geração eleva as densidades de MRAM para 1 Gb, e a integração em lógica embarcada de 28 nm produz gravações determinísticas de 10 ns. A RAM ferroelétrica atende tags RFID que precisam de 10^14 ciclos, mas apenas capacidades de kilobyte. A ReRAM e o 3D XPoint visam o nível de memória de classe de armazenamento, mas a saída da Optane da Intel criou uma pausa na comercialização que startups como a Weebit Nano agora buscam superar por meio de alianças com fundições. Essas dinâmicas ilustram uma mudança em que os arquitetos de sistemas combinam NAND de alta capacidade com MRAM endereçável por byte para equilibrar resistência e custo, um design que remodela o mercado de memória não volátil ao longo do horizonte de previsão.

Por Setor de Usuário Final: Eletrônicos Automotivos Aceleram Além dos Eletrônicos de Consumo

Os eletrônicos de consumo responderam por 44,81% da demanda em 2025, impulsionados por mais de 2 bilhões de smartphones, tablets e laptops. Os eletrônicos automotivos, no entanto, têm previsão de registrar um CAGR de 11,56% até 2031, à medida que os volumes de veículos elétricos aumentam e os sistemas avançados de assistência ao motorista exigem armazenamento certificado ASIL-D. O tamanho do mercado de memória não volátil atribuível a veículos se multiplica à medida que cada plataforma definida por software incorpora de 10 a 20 unidades de controle eletrônico com flash de 256 MB a 4 GB.

Mapas de alta definição, atualizações over-the-air e registros de sensores são armazenados em cache localmente, elevando o conteúdo de memória não volátil por veículo oito vezes em relação aos modelos de combustão interna. A infraestrutura de telecomunicações responde por 28% das remessas de SSD empresarial, enquanto o arquivamento em saúde exige NAND criptografado com AES-256 e retenção de 10 anos. A automação industrial especifica NAND resistente a choques classificado para -40 °C, e os terminais de varejo adotam UFS 3.1 para reduzir os tempos de inicialização. Os usuários finais diversificados reduzem a ciclicidade, protegendo os fornecedores quando os ciclos de atualização de smartphones se estendem além de três anos.

Por Interface: O Domínio do PCIe/NVMe se Estende Através do Gen 6

O PCIe/NVMe respondeu por 53,29% das remessas de 2025 e tem projeção de crescer a um CAGR de 11,84% durante o período de previsão. Esse crescimento é impulsionado pela crescente adoção de links PCIe Gen 6 x4, que entregam velocidades de leitura sustentadas de 28 GB/s e velocidades de gravação de 14 GB/s. Esses avanços permitem que os clusters de IA sincronizem gradientes de forma contínua em 10.000 GPUs, eliminando paralisações de E/S e melhorando a eficiência geral. Além disso, a tecnologia NVMe sobre Malhas está transformando a infraestrutura de armazenamento ao desagregar os recursos de armazenamento. Essa inovação permite a criação de pools de armazenamento elástico de escala petabyte com latência abaixo de 100 µs, atendendo à crescente demanda por armazenamento escalável e de alto desempenho em aplicações com uso intensivo de dados.

O SATA diminui à medida que os designs de placas-mãe abandonam a interface para reduzir custos e liberar espaço. As unidades portáteis USB4 atendem a criadores de vídeo 8K, mas são limitadas sob cargas de trabalho sustentadas devido aos orçamentos térmicos em gabinetes compactos. A interface periférica serial e I²C dominam o armazenamento de firmware em microcontroladores e sensores, onde a contagem de pinos e o consumo em miliwatts superam a taxa de transferência. À medida que o anexo coerente do PCIe borra os limites entre DRAM e armazenamento, o mercado de memória não volátil está se deslocando em direção a uma infraestrutura componível que provisiona capacidade sob demanda.

Por Densidade: Módulos de Alta Capacidade Impulsionam o Segmento ≥8 Gb

Os módulos ≥8 Gb detinham 37,53% de participação em 2025 e têm projeção de crescer a um CAGR de 12,06% durante o período de previsão. Os principais smartphones de ponta agora são fornecidos com capacidades de armazenamento que variam de 512 GB a 1 TB, utilizando tecnologia UFS 4.0, enquanto os SSDs empresariais escalaram para 245,76 TB por unidade E3.S. A adoção da tecnologia NAND tridimensional com 218 camadas possibilitou a produção de dies de 2 Tb. Esse avanço reduziu significativamente o custo por bit, tornando as soluções de armazenamento baseadas em NAND mais econômicas e permitindo que finalmente superem os discos rígidos em aplicações de armazenamento frio.

As densidades de nível médio, variando de 2 GB a 4 GB, equilibram eficiência de custo e resistência, tornando-as adequadas para interfaces homem-máquina em ambientes industriais e aplicações automotivas. Enquanto isso, o NOR Flash abaixo de 256 MB continua a atender aplicações de nicho, como armazenamento de BIOS e configuração. O crescimento no mercado de memória está concentrado principalmente nos níveis de classe terabyte, pois os hiperescaladores e fabricantes de smartphones absorvem a maior parte da produção incremental de wafers. Em contraste, os segmentos de densidade média agora competem principalmente por preço, levando a uma clara bifurcação do mercado. Essa mudança está remodelando as estratégias de fabricação, obrigando os fornecedores a alocar novas linhas de produção para tecnologias de célula de quatro níveis ultradensificadas, ao mesmo tempo em que estendem o ciclo de vida dos nós maduros para atender às peças legadas.

Por Aplicação: Dispositivos Conectados Superam o Armazenamento Empresarial

O armazenamento empresarial respondeu por 41,39% das remessas de 2025, mas os dispositivos conectados e vestíveis têm previsão de expandir a um CAGR de 12,11%. A SRAM não volátil reduz significativamente o consumo em modo de espera em até 1.000 vezes em smartwatches, possibilitando o registro contínuo de eletrocardiograma sem carregamento diário.[3]IEEE Xplore Biblioteca Digital, "SRAM Não Volátil de Ultrabaixo Consumo para Dispositivos Vestíveis de ECG," ieeexplore.ieee.org Os dispositivos vestíveis habilitados por IA estão adotando cada vez mais pacotes UFS de 64 GB, impulsionados pela integração de cache local para modelos de linguagem de grande escala.

No setor de automação industrial, a MRAM está ganhando tração por sua capacidade de realizar gravações determinísticas em 100 microssegundos, um requisito crítico para sincronizar sistemas de controle de movimento multieixo. Na indústria automotiva, os sistemas avançados de assistência ao motorista (ADAS) estão aproveitando uma combinação de partições de inicialização NOR Flash e registros de dados NAND de alta resistência para cumprir os padrões de segurança funcional ISO 26262 e os regulamentos de cibersegurança UNECE R155. À medida que bilhões de sensores continuam a se conectar à Internet das Coisas (IoT), a demanda por soluções de armazenamento de baixo consumo e resistentes a choques está impulsionando a expansão do mercado de memória não volátil além de suas aplicações tradicionais em servidores e computadores pessoais.

Análise Geográfica

A Ásia-Pacífico respondeu por 46,11% da receita de memória não volátil em 2025, liderada por Samsung, SK Hynix, Kioxia e fundições taiwanesas, que fornecem 75% da produção global de NAND. O crescimento regional está projetado a um CAGR de 11,84%, à medida que os créditos fiscais de 21,6 trilhões de won (USD 15,7 bilhões) da Coreia do Sul financiam o cluster de Yongin, e o Ministério da Economia, Comércio e Indústria do Japão concede JPY 500 bilhões (USD 3,4 bilhões) à fábrica da Micron em Hiroshima. A China acelera o NAND doméstico na Yangtze Memory, mas os controles de exportação dos EUA sobre scanners de ultravioleta extremo paralisam o progresso além dos nós de 128 camadas.

A América do Norte detinha 24% de participação em 2025, sustentada por Amazon, Microsoft e Google, cujos 40 EB coletivos de implantações de SSD empresarial ancoram a aquisição de longo prazo. A Lei CHIPS e Ciência desbloqueia USD 52,7 bilhões em subsídios, com USD 6,44 bilhões para as expansões da Micron em Nova York e Idaho, USD 4,745 bilhões para a linha da Samsung no Texas e USD 950 milhões para a embalagem da SK Hynix em Indiana.[4]Departamento de Comércio dos EUA, "Prêmios de Financiamento da Lei CHIPS e Ciência," commerce.gov A Europa capturou 16% da demanda, pois os fornecedores automotivos de primeiro nível da Alemanha adquirem NAND ASIL-D da Infineon e da STMicroelectronics.

O Oriente Médio registra o CAGR regional mais rápido de 12,25%, impulsionado por USD 33,79 bilhões em gastos de fundos soberanos em infraestrutura de data center para serviços de cidades inteligentes e inteligência artificial. A América do Sul e a África juntas respondem por 8% do mercado e dependem do cache de borda para compensar a largura de banda limitada do backbone, usando pacotes UFS em servidores de estações base. Os subsídios governamentais reduzem a concentração geográfica, mas o mercado de memória não volátil ainda depende de três economias do Nordeste Asiático, deixando o fornecimento vulnerável a eventos sísmicos, políticos e de controle de exportações.

Cenário Competitivo

O mercado de memória não volátil permanece moderadamente consolidado. Samsung, SK Hynix, Micron, Kioxia e Western Digital juntos capturaram 82% da receita de NAND e DRAM em 2025, refletindo investimentos em fábricas superiores a USD 15 bilhões que dissuadem novos entrantes. A Samsung triplicou a produção de memória de alta largura de banda no início de 2026 e garantiu um fornecimento plurianual com Nvidia e AMD, bloqueando 60% das remessas de memória de alta largura de banda de 2026. A SK Hynix produz em massa DRAM de 1c nanômetro que alimenta pilhas de memória de alta largura de banda 4, enquanto a Micron lidera os SSDs PCIe Gen 6 com NAND de 232 camadas.

A integração vertical se estende de wafers a firmware; a Samsung projeta controladores que reduzem a sobrecarga de coleta de lixo, e a SK Hynix co-otimiza firmware e buffers DRAM para caches de IA. A Kioxia e a Western Digital operam a Kitakami Fab2, subsidiada por JPY 774,5 bilhões (USD 5,3 bilhões) do Japão para garantir o fornecimento automotivo. Startups como Everspin, Weebit Nano e Crossbar focam no licenciamento de propriedade intelectual de MRAM e ReRAM para fundições como a TSMC, contornando os gastos de USD 20 bilhões em fábricas, mas dependendo da adoção do ecossistema.

Os roteiros tecnológicos convergem para infraestrutura componível; o PowerFlex da Dell e o Magnum-IO da Nvidia contornam as redes de área de armazenamento com failover NVMe sobre Malhas abaixo de 100 µs. Os fornecedores respondem adquirindo startups de armazenamento definido por software para agrupar hardware e orquestração, protegendo as margens brutas contra a comoditização. Os segmentos automotivo e industrial recompensam os fornecedores que certificam conforme ISO 26262, IEC 62304 e resiliência de firmware NIST, criando barreiras de nicho que compensam a vantagem de escala do oligopólio de armazenamento.

Líderes do Setor de Memória Não Volátil

Samsung Electronics Co. Ltd

Micron Technology Inc.

SK Hynix Inc.

Kioxia Holdings Corp.

Solidigm Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Samsung Electronics e AMD assinaram um acordo para fornecer memória de alta largura de banda 4 para aceleradores MI400, com as primeiras entregas previstas para o quarto trimestre de 2026.

- Fevereiro de 2026: A Micron Technology iniciou a produção em volume de SSDs empresariais 9650 PCIe Gen 6 com classificação de 28 GB/s de leitura sequencial e 3 M IOPS de leitura aleatória.

- Fevereiro de 2026: A Samsung Electronics aumentou a memória de alta largura de banda 4 para 1,5 TB/s por pilha e capacidade de 36 GB por meio de empilhamento de 12 camadas.

- Fevereiro de 2026: A JEDEC lançou o Universal Flash Storage 5.0, dobrando a largura de banda para 9,6 GB/s; a Kioxia começou a amostrar dispositivos para smartphones de 2027.

Escopo do Relatório Global do Mercado de Memória Não Volátil

O mercado de memória não volátil refere-se à indústria global focada no desenvolvimento, fabricação e comercialização de tecnologias de memória que retêm os dados armazenados mesmo quando a energia é removida. Ao contrário da memória volátil, as soluções de memória não volátil fornecem armazenamento persistente, tornando-as essenciais para uma ampla gama de dispositivos e sistemas eletrônicos que exigem retenção de dados confiável e de longo prazo e acesso rápido.

O Relatório de Memória Não Volátil é Segmentado por Tipo de Memória (Memória Não Volátil Tradicional e Memória Não Volátil de Próxima Geração), Setor de Usuário Final (Eletrônicos de Consumo, Varejo, TI e Telecomunicações, Saúde e Mais), Interface (PCIe/NVMe, SATA, USB, SPI/I²C e Mais), Densidade (≤256 Mb, 512 Mb–1 Gb, 2 Gb–4 Gb e ≥8 Gb), Aplicação (Armazenamento Empresarial, Dispositivos Conectados e Vestíveis, Automação Industrial, Eletrônicos Automotivos e Mais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Memória Não Volátil Tradicional | Memória Flash |

| EEPROM | |

| SRAM | |

| EPROM | |

| Restante da Memória Não Volátil Tradicional | |

| Memória Não Volátil de Próxima Geração | MRAM |

| FRAM | |

| ReRAM | |

| 3D XPoint | |

| Nano RAM | |

| Restante da Memória Não Volátil de Próxima Geração |

| Eletrônicos de Consumo |

| Varejo |

| TI e Telecomunicações |

| Saúde |

| Outros Setores de Usuário Final |

| PCIe/NVMe |

| SATA |

| USB |

| SPI/I²C |

| Outras Interfaces |

| ≤256 Mb |

| 512 Mb–1 Gb |

| 2 Gb–4 Gb |

| ≥8 Gb |

| Armazenamento Empresarial |

| Dispositivos Conectados e Vestíveis |

| Automação Industrial |

| Eletrônicos Automotivos |

| Restante das Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Memória | Memória Não Volátil Tradicional | Memória Flash |

| EEPROM | ||

| SRAM | ||

| EPROM | ||

| Restante da Memória Não Volátil Tradicional | ||

| Memória Não Volátil de Próxima Geração | MRAM | |

| FRAM | ||

| ReRAM | ||

| 3D XPoint | ||

| Nano RAM | ||

| Restante da Memória Não Volátil de Próxima Geração | ||

| Por Setor de Usuário Final | Eletrônicos de Consumo | |

| Varejo | ||

| TI e Telecomunicações | ||

| Saúde | ||

| Outros Setores de Usuário Final | ||

| Por Interface | PCIe/NVMe | |

| SATA | ||

| USB | ||

| SPI/I²C | ||

| Outras Interfaces | ||

| Por Densidade | ≤256 Mb | |

| 512 Mb–1 Gb | ||

| 2 Gb–4 Gb | ||

| ≥8 Gb | ||

| Por Aplicação | Armazenamento Empresarial | |

| Dispositivos Conectados e Vestíveis | ||

| Automação Industrial | ||

| Eletrônicos Automotivos | ||

| Restante das Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de memória não volátil em 2031?

O mercado tem previsão de atingir USD 200,85 bilhões até 2031, refletindo um CAGR de 11,11% durante 2026-2031.

Qual segmento deve crescer mais rapidamente dentro do armazenamento não volátil?

A MRAM tem projeção de registrar um CAGR de 11,97% até 2031, impulsionada por usos de IA de borda e segurança automotiva.

Como os incentivos governamentais afetam a capacidade de semicondutores?

Os subsídios sob a Lei CHIPS dos EUA e o programa de resiliência do Japão reduzem os custos de capital para novas fábricas, incentivando a produção doméstica e diversificando as fontes de fornecimento.

Por que as interfaces PCIe/NVMe estão superando o SATA?

Os SSDs PCIe Gen 6 entregam 28 GB/s de leitura sequencial, reduzindo a latência em 40% em relação ao SATA e suportando armazenamento NVMe sobre Malhas desagregado.

Qual desafio limita a adoção do 3D NAND ultradensificado?

A fuga térmica acima de 300 camadas força o resfriamento líquido e o throttling, reduzindo o desempenho e atrasando a implantação em clusters de computação de alto desempenho.

Qual região tem previsão de registrar a maior taxa de crescimento até 2031?

O Oriente Médio tem projeção de expandir a um CAGR de 12,25% devido a investimentos de USD 33,79 bilhões em data centers.

Página atualizada pela última vez em: