Tamanho e Participação do Mercado de Impressão 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

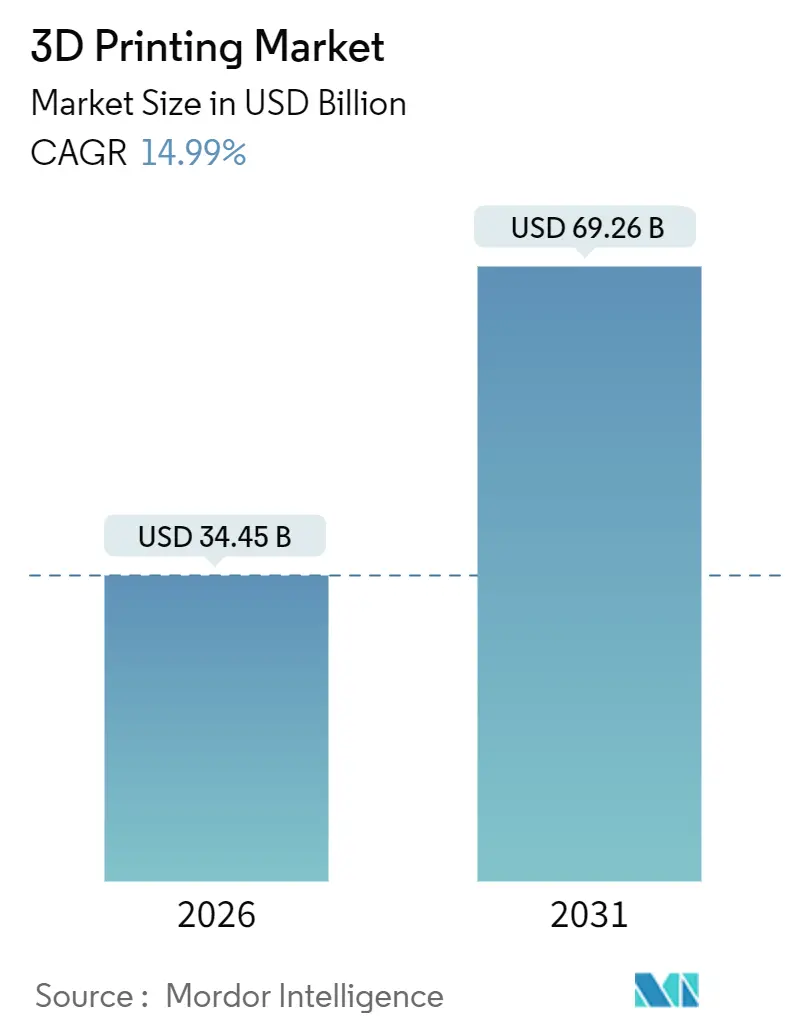

| Tamanho do Mercado (2026) | 34.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.99% CAGR |

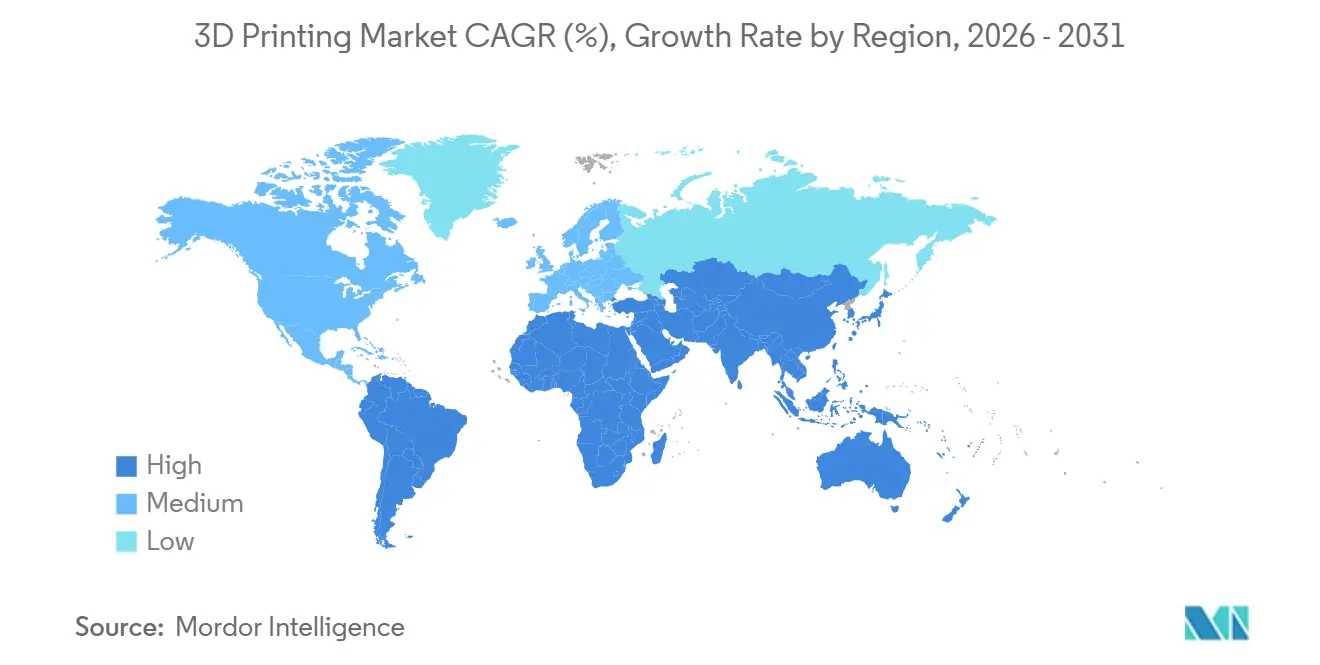

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

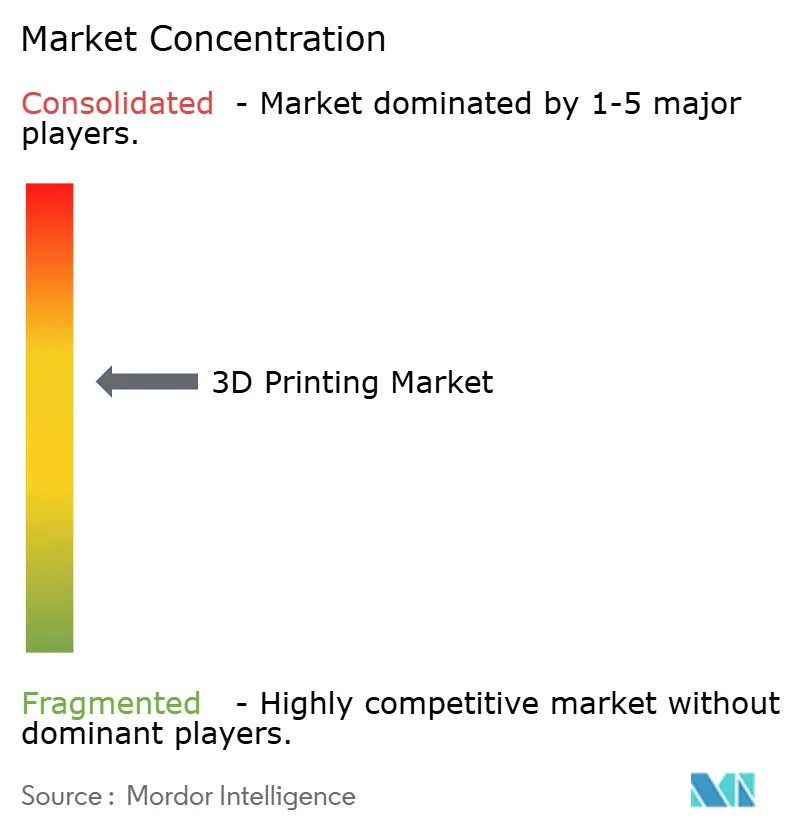

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão 3D por Mordor Intelligence

O tamanho do mercado de impressão 3D é avaliado em USD 34,45 bilhões em 2026, com previsão de atingir USD 69,26 bilhões até 2031, avançando a um CAGR de 14,99%, o que ressalta a ampla transição da prototipagem para a produção em série de peças certificadas para uso final. O hardware mantém uma posição dominante porque os sistemas de fusão em leito de pó metálico e os sistemas de polímeros de grande formato ainda sustentam a maior parte dos orçamentos de produção; no entanto, os serviços estão se expandindo mais rapidamente à medida que as empresas buscam externamente pós-processamento, documentação regulatória e competências em design para manufatura aditiva. A América do Norte detém uma vantagem de pioneirismo por meio dos institutos Manufacturing USA financiados pelo governo federal e dos programas de qualificação de voo do Departamento de Defesa, enquanto a Ásia-Pacífico está fechando a lacuna impulsionada pelos subsídios industriais da China e pelos incentivos para dispositivos médicos da Índia. A liderança tecnológica reside na fusão em leito de pó para peças metálicas densas, mas a jateamento de aglutinante está agora conquistando um nicho de alto volume em contratos automotivos onde a complexidade geométrica é moderada. A demanda por materiais está gradualmente se inclinando para ligas de titânio, níquel e alumínio, à medida que clientes aeroespaciais e automotivos desbloqueiam redução de peso, economia de combustível e resiliência da cadeia de suprimentos que justificam os custos premium dos pós.

Principais Conclusões do Relatório

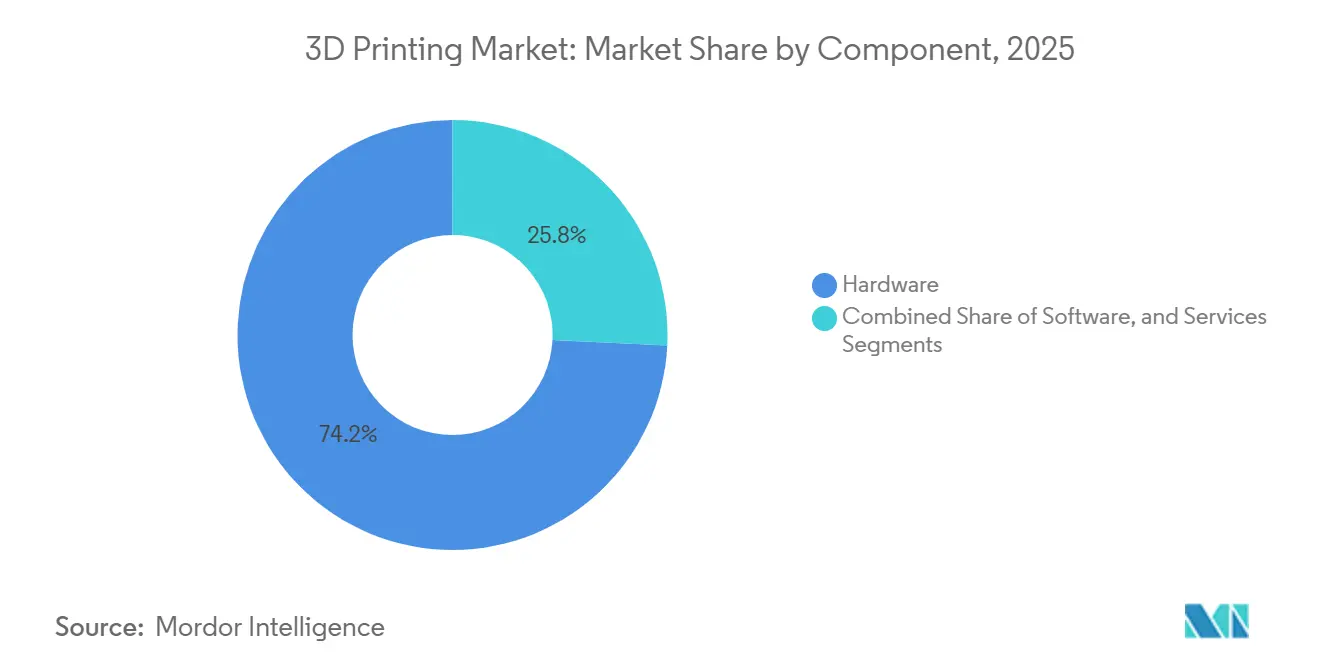

- Por componente, o hardware capturou 74,22% da participação do mercado de impressão 3D em 2025, mas os serviços devem registrar o CAGR mais rápido de 16,22% até 2031.

- Por tipo de impressora, os sistemas industriais dominaram com 64,56% de participação na receita em 2025, enquanto as unidades desktop devem avançar a um CAGR de 15,56% com o crescimento da adoção em educação e PMEs.

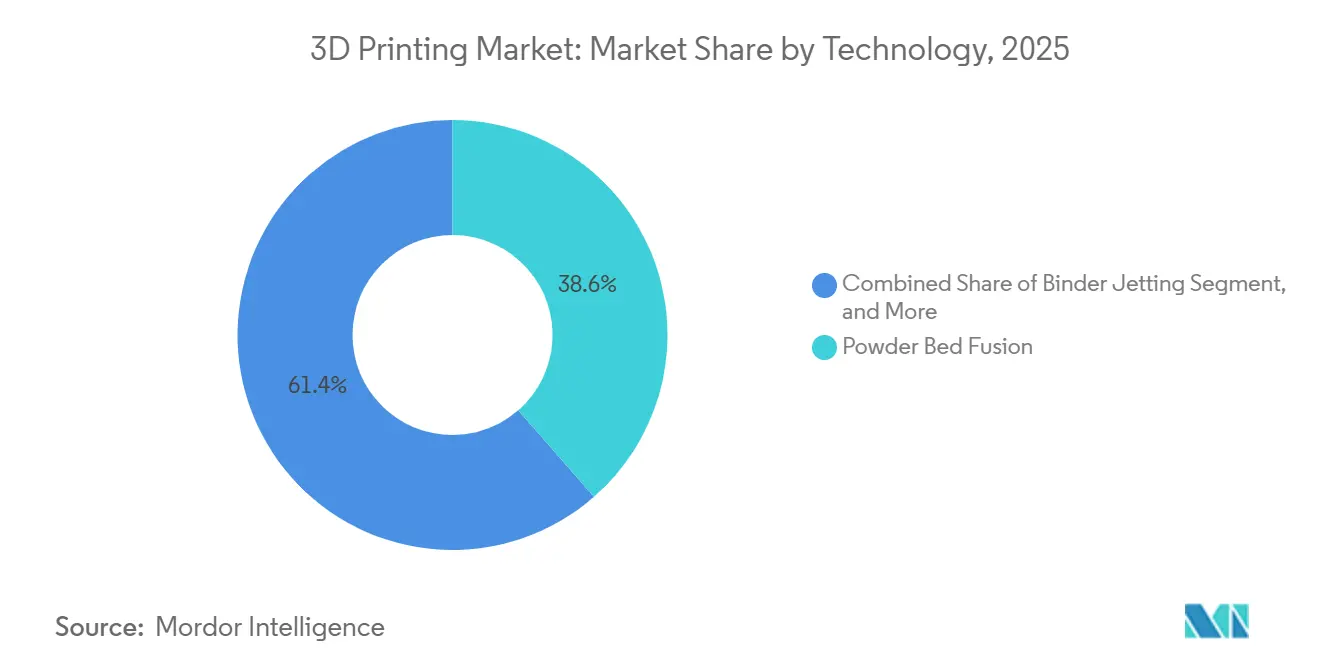

- Por tecnologia, a fusão em leito de pó liderou com 38,56% de participação em 2025; o jateamento de aglutinante deve registrar o maior CAGR de 15,28% até 2031.

- Por material, os polímeros representaram 44,88% do tamanho do mercado de impressão 3D em 2025, enquanto metais e ligas devem crescer a um CAGR de 16,82% à medida que mais programas aeroespaciais certificam superligas de titânio e níquel.

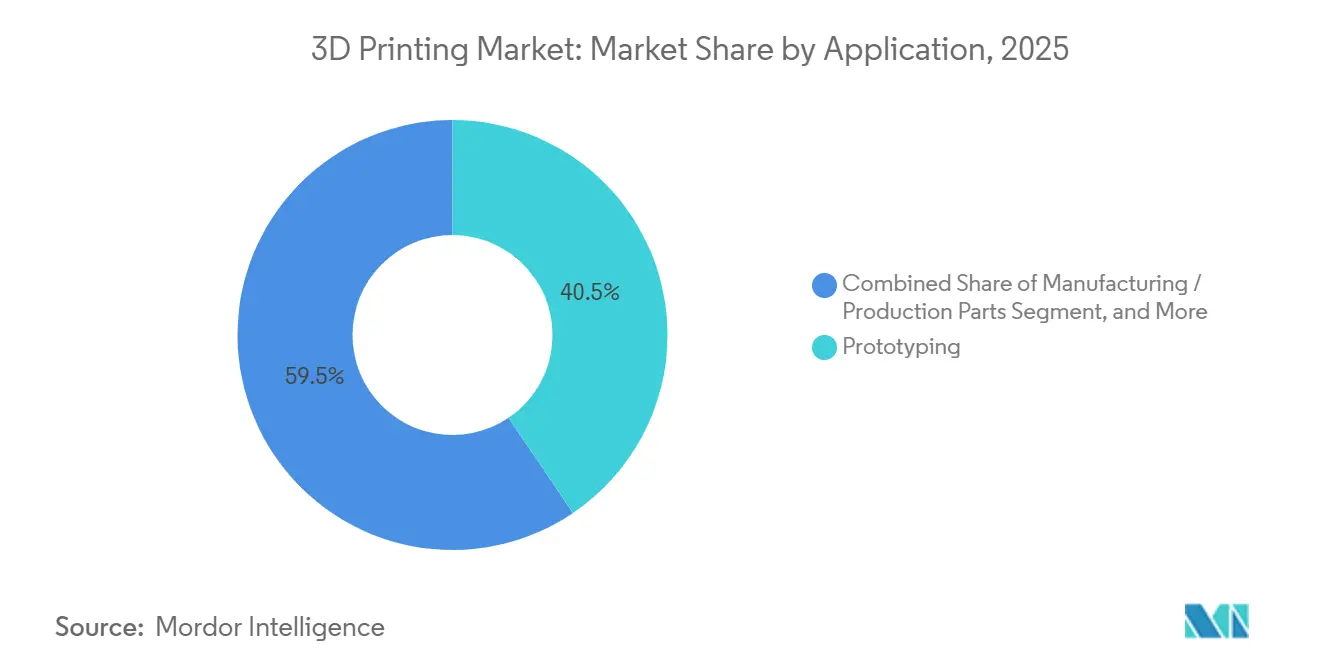

- Por aplicação, a prototipagem representou 40,52% da participação na receita em 2025; peças de manufatura e produção devem se expandir a um CAGR de 16,46% até 2031.

- Por usuário final, aeroespacial e defesa mantiveram a maior fatia de 29,64% em 2025, enquanto saúde e odontologia devem crescer a um CAGR de 15,02% dado o crescente uso de implantes personalizados para pacientes.

- Por geografia, a América do Norte deteve 35,72% de participação em 2025, mas a Ásia-Pacífico está no caminho para o CAGR mais rápido de 16,54% até 2031, com forte apoio político da China e da Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Impressão 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Centros de Manufatura Aditiva Financiados pelo Governo | +2.4% | América do Norte, com repercussão na Europa | Médio prazo (2 a 4 anos) |

| Crescimento da Manufatura Aditiva em Metal para Peças Aeroespaciais de Reposição sob Demanda | +2.8% | Clusters aeroespaciais da Europa e da América do Norte | Médio prazo (2 a 4 anos) |

| Subsídios de Equipamentos do Programa 'Fabricado na China 2025' | +2.1% | China, impacto nas exportações para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por Implantes Ortopédicos Personalizados para Pacientes | +1.3% | Índia, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Trocadores de Calor em Treliça Leve para o Setor de Energia | +1.1% | Oriente Médio (CCG), setor de energia global | Longo prazo (≥ 4 anos) |

| Necessidades de Ferramental Rápido para Plataformas de Veículos Elétricos | +2.6% | Global, concentrado na América do Norte, Europa e China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Centros de Manufatura Aditiva Financiados pelo Governo

Programas federais injetaram USD 80 milhões no America Makes desde sua expansão em 2024, fornecendo máquinas compartilhadas, laboratórios de caracterização de pós e estruturas de propriedade intelectual que reduzem os custos de qualificação por projeto para PMEs em até 30%.[1]Instituto Nacional de Padrões e Tecnologia, "Expansão da Rede Manufacturing USA," nist.gov O Escritório de Pesquisa Naval adicionou USD 45 milhões em 2025 para sistemas metálicos a bordo de navios com o objetivo de reduzir à metade o estoque de peças de reposição em embarcações em operação. O impulso se acelerou quando a Lei CHIPS e Ciência alocou USD 200 milhões para manufatura avançada, cobrindo explicitamente processos aditivos para ferramental de semicondutores. Esses investimentos oferecem aos fabricantes de máquinas dos EUA um ambiente de testes cativo para aprimorar a coordenação multi-laser, o monitoramento de poça de fusão em malha fechada e a análise de qualidade orientada por inteligência artificial. Eles também encurtam o caminho da pesquisa e desenvolvimento para a produção em série, pois usuários finais, reguladores e fabricantes de máquinas se concentram nos centros, garantindo feedback iterativo precoce sobre tolerâncias de projeto e controle estatístico de processos.

Crescimento da Adoção de Manufatura Aditiva em Metal para Peças Aeroespaciais de Reposição sob Demanda na Europa

A Materialise obteve a certificação EN 9100 para seu campus de fusão em leito de pó belga em 2025, desbloqueando o fornecimento direto de suportes de titânio e Inconel para a Airbus e a Safran sob rigorosos requisitos de gestão da qualidade aeroespacial. O Memorando de Certificação CM-S-008 da EASA reduziu o tempo médio de aprovação para peças não rotativas de 5 anos para 2,5 anos, eliminando uma das barreiras mais persistentes ao escalonamento da produção.[2]Agência Europeia para a Segurança da Aviação, "Memorando de Certificação CM-S-008," easa.europa.eu A Airbus produziu subsequentemente 30.000 dutos e suportes metálicos por meio de processos aditivos em 2025, reduzindo os prazos de forjamento de 12 meses e diminuindo a massa das peças em 30%. A Rolls-Royce avançou a fronteira tecnológica ao qualificar pás de turbina de alumineto de titânio impressas por deposição de energia dirigida para seu demonstrador UltraFan, o primeiro componente rotativo de motor aeronáutico a receber autorização de voo. As companhias aéreas que adotam inventários digitais distribuídos agora mantêm estoques físicos menores nas bases regionais de manutenção, reparo e revisão, liberando 20 a 25% do capital de giro sem comprometer a confiabilidade operacional.

Subsídios do Programa 'Fabricado na China 2025' para Equipamentos de Impressão 3D Industrial

O Centro Nacional de Inovação em Manufatura Aditiva em Xi'an foi inaugurado em 2024 com CNY 1,2 bilhão (USD 168 milhões) em apoio estatal, coordenando pesquisas sobre pós em 15 universidades e 40 empresas. Isenções fiscais de até 25% em máquinas de fusão em leito de pó domésticas, aliadas a créditos de exportação a juros baixos do Banco de Desenvolvimento da China, ajudaram a Farsoon Technologies e a Bright Laser Technologies a capturar cerca de 60% das instalações chinesas até 2025. Preços competitivos, redes de serviço localizadas e preferências de compras governamentais dificultam a expansão de participação dos fabricantes de equipamentos estrangeiros. Subsídios de depreciação acelerada também estão incentivando fornecedores automotivos de primeiro nível chineses a instalar sistemas de jateamento de aglutinante que abastecem tanto fábricas domésticas quanto do Sudeste Asiático, criando um ecossistema autorreforçador para pós e peças de reposição de origem local.

Crescimento da Demanda por Implantes Ortopédicos Personalizados para Pacientes na Índia

A Stratasys inaugurou um centro de aplicações clínicas em Nova Délhi em 2024, em parceria com o Instituto Indiano de Ciências Médicas, para imprimir gaiolas espinhais de titânio guiadas por tomografias computadorizadas pré-operatórias. O esquema de incentivo vinculado à produção da Índia destinou INR 3.420 crore (USD 410 milhões) para fabricantes de dispositivos que adotam a manufatura aditiva, reduzindo efetivamente os custos de capital em 15% para linhas de fusão em leito de pó e pós-processamento. A orientação provisória de 2025 da CDSCO isentou implantes personalizados para pacientes de ensaios clínicos completos, desde que os projetos se enquadrem em um envelope aprovado, reduzindo o tempo de entrada no mercado em 12 meses. Como resultado, a Zimmer Biomet e a Stryker localizaram capacidade de produção para atender ao estimado 1,2 milhão de substituições articulares por ano na Índia, enquanto cirurgiões relatam procedimentos 20 a 30% mais curtos graças a cúpulas acetabulares perfeitamente ajustadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos Persistentes de Certificação para Peças Críticas de Voo | -1.8% | Centros aeroespaciais da América do Norte e da Europa | Médio prazo (2 a 4 anos) |

| Volatilidade nos Preços de Pós Metálicos de Alto Desempenho | -1.4% | Global, aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Paleta Limitada de Materiais Imprimíveis para Aplicações em Contato com Alimentos | -0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Lacunas de Interoperabilidade entre Software de Manufatura Aditiva e Suítes PLM Legadas | -0.9% | Global, concentrado em grandes empresas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Persistentes de Certificação para Peças Críticas de Voo

A Circular Consultiva 20-67 da FAA obriga cada número de peça a passar por 30 a 50 construções estatisticamente controladas antes da aprovação, elevando os custos de qualificação bem acima de USD 1 milhão por componente e estendendo a entrada no mercado em até dois anos. A EASA acrescenta um mandato de rastreabilidade de 10 anos para lotes de pó e dados em processo, impondo um ônus de armazenamento e segurança cibernética a pequenos fornecedores. A frota 787 da Boeing ainda conta com menos de 20 peças aditivas qualificadas, apesar de projetos-piloto que remontam a 2020, ilustrando o obstáculo à adoção generalizada. A ausência de padrões globais harmonizados força a dupla ou tripla qualificação para FAA, EASA e CAAC, elevando os custos de redundância. Enquanto os reguladores não convergirem para estruturas de equivalência estatística, a produção em série de hardware crítico para a segurança permanecerá restrita, moderando a trajetória geral de crescimento do mercado de impressão 3D.

Volatilidade nos Preços de Pós Metálicos de Alto Desempenho

O pó de titânio Ti-6Al-4V oscilou entre USD 65 e USD 95 por kg em 2025, impulsionado por interrupções no fornecimento de esponja de titânio ucraniana e pela capacidade limitada na planta de atomização a gás. O Inconel 718 subiu para USD 180 por kg, um salto de 35% em relação a 2024, à medida que a demanda aeroespacial se recuperou mais rapidamente do que os atomizadores conseguiram escalar. Embora a unidade AP&C da GE Additive tenha comissionado uma linha de atomização a plasma de 5.000 toneladas por ano no Canadá no final de 2025, os analistas ainda preveem um déficit de 15 a 20% até 2027. A reutilização de pó mitiga parte do risco de custo, mas a absorção de oxigênio após cinco a sete ciclos obriga os fornecedores a complementar com matéria-prima virgem, expondo-os novamente à volatilidade do mercado spot. A imprevisibilidade leva os fabricantes contratados a embutir contingências de 20 a 25% nas propostas, corroendo a paridade de preços com a usinagem subtrativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem Mais Rapidamente à Medida que a Terceirização Supre a Lacuna de Competências

A receita de serviços deve se expandir a 16,22% até 2031, enquanto o hardware detinha 74,22% da participação do mercado de impressão 3D em 2025. As etapas de pós-processamento, notadamente tratamento térmico, prensagem isostática a quente e acabamento em centro de usinagem de cinco eixos, respondem por 40 a 50% do custo de peças metálicas, incentivando as empresas a terceirizar em vez de investir em fornos especializados e equipamentos de inspeção. Pacotes de consultoria que combinam workshops de design generativo, orientação regulatória e análise de falhas de construção estão ganhando tração junto a fabricantes de equipamentos originais dos setores de aviação, médico e de energia que carecem de conhecimento interno. A Materialise registrou crescimento de 22% ano a ano em serviços durante 2025, com base em acordos plurianuais com fabricantes de implantes ortopédicos, confirmando que a lacuna de competências é um catalisador duradouro. As vendas de hardware permanecem essenciais, mas os fabricantes de equipamentos originais estão migrando para modelos de precificação baseados em uso que agrupam máquinas, pó e monitoramento remoto em uma única assinatura, suavizando picos de despesas de capital e alimentando o consumo de pó.

O software ocupa a menor fatia de receita, mas sua importância estratégica está crescendo porque o design de estruturas em treliça, a otimização generativa e a simulação de poça de fusão influenciam diretamente as taxas de refugo e os custos de inspeção. A plataforma 3DEXPERIENCE da Dassault Systèmes e o Siemens NX agora incorporam modelagem de processo inverso para prever distorções, permitindo que os engenheiros compensem a geometria antes da construção. Essas capacidades, antes exclusivas dos fabricantes de máquinas, estão migrando para suítes PLM corporativas, possibilitando a rastreabilidade do projeto à qualificação. Como resultado, o segmento de serviços inclui cada vez mais a terceirização de gestão de dados, em que bureaus hospedam registros de construção e tomografias computadorizadas em nuvens seguras para satisfazer as regras de retenção aeroespacial de 10 anos, adicionando mais um fluxo de receita recorrente.

Por Tipo de Impressora: Unidades Desktop Democratizam o Acesso, Sistemas Industriais Preservam o Rendimento

Os sistemas industriais representaram 64,56% do mercado de impressão 3D em 2025, graças às plataformas metálicas multi-laser e às máquinas de polímeros de grande leito que suportam volumes em série. Envelopes de construção superiores a 400 litros, combinados com tomografia óptica in situ, permitem que fornecedores aeroespaciais e automotivos consolidem conjuntos multicomponentes em construções únicas com densidade de 99,9%. No entanto, máquinas desktop com preço abaixo de USD 5.000 estão se proliferando em escolas, espaços maker e estúdios de design de PMEs. A Formlabs enviou 100.000 impressoras de estereolitografia Form 4 em 2025, combinando manuseio automatizado de resina e resolução de 25 mícrons adequada para modelos odontológicos.

O Studio System 2 da Desktop Metal preenche a lacuna, oferecendo deposição de metal ligado compatível com escritório que imprime peças de aço inoxidável sem pó solto, facilitando o cumprimento das normas de saúde, segurança e meio ambiente. A queda nos preços de resina e filamento, de 15 a 20% entre 2024 e 2025, à medida que fornecedores de commodities entraram no mercado, reduz as barreiras de consumíveis. A trajetória sugere que o crescimento desktop alimentará um futuro pipeline de engenheiros familiarizados com o design para manufatura aditiva, expandindo indiretamente a demanda por máquinas industriais. No entanto, os fornecedores automotivos de primeiro nível continuam a preferir instalações industriais de jateamento de aglutinante e fusão em leito de pó porque atendem aos requisitos de controle estatístico de processos e se integram a linhas robóticas de descarga de pó para operação autônoma 24 horas por dia, 7 dias por semana.

Por Tecnologia: O Jateamento de Aglutinante Desafia a Fusão em Leito de Pó em Custo e Velocidade

A fusão em leito de pó manteve 38,56% de participação na receita em 2025, entregando peças totalmente densas de titânio, Inconel e alumínio cruciais para pás de turbina e implantes ortopédicos. Sua principal limitação é a velocidade de construção, pois as camadas do revestidor limitam o rendimento, e a remoção de estruturas de suporte adiciona mão de obra. O jateamento de aglutinante, avançando a um CAGR de 15,28%, contorna ambos os obstáculos ao dispensar um aglutinante sobre camadas finas de pó, permitindo o empilhamento irrestrito de peças sem suportes. O Metal Jet da HP ganhou um contrato plurianual com a Volkswagen para produzir 50.000 botões de câmbio e suportes de espelho por mês até 2027, comprovando credenciais de produção em massa. A plataforma de jateamento de passagem única P-50 da Desktop Metal, introduzida em 2025, apresenta agentes anti-aglomeração que ampliam as janelas de reciclabilidade do pó e reduzem o refugo de material.

A extrusão de material, dominada pela fabricação por filamento fundido, permanece vital para protótipos conceituais, mas enfrenta a comoditização à medida que impressoras amadoras abaixo de USD 300 inundam os canais de comércio eletrônico. A fotopolimerização em cuba mantém uma vantagem competitiva em odontologia e joalheria, onde a resolução z de 16 mícrons e o acabamento superficial impecável importam mais do que o custo unitário. A deposição de energia dirigida reivindica um nicho para reparo e revestimento de peças em escala métrica, enquanto a laminação de chapas e o jateamento de material atendem a aplicações especializadas de laminação de papel e farmacêuticas, respectivamente. Máquinas híbridas que combinam cabeças aditivas e subtrativas em um único gabinete estão atraindo fornecedores aeroespaciais que desejam acabamento in situ de características de tolerância estreita.

Por Material: Os Metais Ganham Impulso à Medida que as Aprovações Regulatórias se Multiplicam

Os polímeros ainda lideraram o volume de 2025 com 44,88%, mas metais e ligas estão crescendo a 16,82% até 2031, à medida que o titânio Ti-6Al-4V e o níquel Inconel 718 recebem autorização da FAA e da EASA para suportes de motor e bicos de combustível. Cada novo material qualificado amplia a liberdade de projeto porque os engenheiros agora podem substituir ligas leves por peças de aço inoxidável sem requalificar todo o conjunto. O alumínio AlSi10Mg está sendo avaliado para suportes automotivos críticos em colisões graças a economias de peso de até 40% em comparação com alternativas fundidas, embora a validação de fadiga ainda esteja em andamento. Os produtores de pó enfrentam um teto de produção global de titânio de 8.000 a 10.000 toneladas em 2025, bem abaixo das 15.000 toneladas que os analistas de mercado acreditam serem necessárias até 2030.

As cerâmicas mantêm relevância de nicho em coroas dentárias e barreiras térmicas aeroespaciais, onde o processo baseado em litografia da Lithoz entrega características de 10 mícrons em zircônia e alumina. Os compósitos, especialmente o nylon reforçado com fibra de carbono contínua, estão avançando para interiores aeroespaciais, com o FX20 da Markforged capaz de imprimir componentes cuja resistência à tração rivaliza com o alumínio a um terço da massa. Pesquisas emergentes sobre metais refratários, como tungstênio para blindagem contra radiação e ligas de cobre para dissipadores de calor, indicam que a composição de materiais continuará se diversificando, mas a capacidade dos fornecedores de pó deve escalar em conjunto.

Por Aplicação: As Peças de Produção Sobem a Curva S à Medida que os Custos Caem

As peças de manufatura e produção, crescendo a um CAGR de 16,46%, estão corroendo a participação de 40,52% da prototipagem porque a consolidação de peças e as reduções de estoque agora superam os prêmios de pó. A GE Aviation imprime mais de 30.000 bicos de combustível LEAP anualmente, substituindo 20 componentes usinados por uma única construção aditiva que reduz o peso em 25% e melhora a durabilidade. O ferramental e os dispositivos de fixação se beneficiam quando os fabricantes de equipamentos originais comprimem os ciclos de desenvolvimento de produtos; a Ford cita economias de custo de 60% em dispositivos de montagem do F-150 Lightning em comparação com a usinagem em centro de usinagem.

A atividade de pesquisa e desenvolvimento permanece intensa nas universidades que exploram ligas de alta entropia e estruturas gradientes, enquanto produtos de consumo personalizados, como as entressolas em treliça da Adidas, demonstram personalização escalável. Os custos gerais de inspeção, particularmente tomografias computadorizadas com preço entre USD 50 e USD 200 por peça, ainda prejudicam alguns aspectos econômicos da produção, mas a previsão de porosidade orientada por software deve reduzir as taxas de amostragem ao longo do tempo.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento, o Aeroespacial Mantém a Escala

Saúde e odontologia registraram um CAGR de 15,02%, impulsionados pelos 500 milhões de alinhadores transparentes acumulados produzidos pela Align Technology via estereolitografia e pelos implantes ortopédicos personalizados da Stratasys. Guias personalizados reduzem o tempo cirúrgico, liberando a escassa capacidade de sala de operações e justificando o preço premium dos dispositivos. Aeroespacial e defesa mantiveram 29,64% da receita de 2025, aproveitando a fusão em leito de pó para pás de turbina, dutos e suportes de cabine que reduzem o peso das aeronaves e economizam combustível ao longo de décadas.

A adoção automotiva cresce em torno de ferramental rápido e suportes leves; a BMW reduziu em 10% o peso em ordem de marcha do SUV iX ao implantar dutos e suportes impressos em 3D. A eletrônica de consumo permanece amplamente centrada em prototipagem, embora os periféricos ergonômicos de curta tiragem da Logitech sinalizem uma futura personalização em massa. Construção e arquitetura são incipientes, com habitações de extrusão de concreto erguidas no Oriente Médio para socorro em desastres, mas as revisões de códigos de construção avançam lentamente. Energia, alimentos e educação ocupam nichos pequenos, mas crescentes, à medida que os preços dos pós e a clareza regulatória melhoram.

Análise Geográfica

A Ásia-Pacífico deve crescer a 16,54% até 2031, superando todas as outras regiões e se aproximando da participação de receita de 35,72% da América do Norte registrada em 2025. Somente a China instalou 15.000 unidades industriais naquele ano, representando 40% das remessas globais, com a Farsoon e a Bright Laser dominando a demanda doméstica com dois terços de participação de mercado. Os dois motores da Índia — localização de dispositivos médicos e impressoras educacionais de baixo custo — criam um cenário bifurcado, mas ambas as camadas expandem o volume total de sistemas. O consórcio TRAFAM do Japão está canalizando subsídios do Ministério da Economia, Comércio e Indústria para a expertise em pó de titânio, visando componentes para jatos regionais até 2027, enquanto Singapura se posiciona como um polo de manufatura contratada ao integrar máquinas aditivas no Centro Avançado de Remanufatura e Tecnologia.

A curva de crescimento da América do Norte modera em relação aos anos anteriores, mas permanece substancial porque a Lockheed Martin, a Northrop Grumman e a General Electric continuam a garantir cotas de construção impulsionadas pela defesa que exigem fornecimento doméstico sob as cláusulas DFARS. Os centros Manufacturing USA sustentam um pipeline de técnicos qualificados, e os governos estaduais oferecem fundos de contrapartida para compras de máquinas por PMEs, garantindo uma difusão mais ampla além dos contratantes principais. A Europa enfatiza automotivo, médico e cerâmicas avançadas; a rede Fraunhofer da Alemanha ajuda as médias empresas a integrar a fusão em leito de pó sem arcar com o custo total de pesquisa e desenvolvimento. O memorando simplificado da EASA facilita ainda mais a certificação, mas a volatilidade dos preços de energia pode pressionar os fornecedores de pó no curto prazo.

O Oriente Médio investe em trocadores de calor em treliça para o setor de energia e extrusão de concreto para habitação acessível, com a Saudi Aramco e a ADNOC operando linhas-piloto para minimizar os custos de logística offshore. África e América do Sul permanecem subpenetradas; o Brasil mostra potencial à medida que a Embraer qualifica suportes de Inconel para jatos regionais, mas as altas tarifas de importação sobre máquinas inibem a adoção generalizada. A terminologia harmonizada ISO/ASTM 52900 e os princípios de qualidade ISO 17296 fomentam o comércio transfronteiriço de componentes, mas a valoração aduaneira de pó versus peças acabadas ainda varia por jurisdição, criando custos de conformidade fragmentados que apenas empresas maiores conseguem absorver.

Cenário Competitivo

Os cinco principais fornecedores (Stratasys, 3D Systems, EOS, HP e GE Additive) detinham uma receita combinada estimada de 35 a 40% em 2025, traduzindo-se em uma concentração moderada que deixa espaço para especialistas verticais e concorrentes regionais. Os incumbentes estão migrando para ecossistemas integrados que combinam hardware, software e serviços de dados em nuvem para fidelizar receitas recorrentes de consumíveis. A expansão de USD 300 milhões da HP em Barcelona adicionou 50 linhas Metal Jet para atender aos contratos da Volkswagen e da BMW para 10 milhões de peças jateadas com aglutinante por ano, demonstrando compromissos de escala que poucos concorrentes conseguem igualar.

As aquisições remodelaram o cenário. A Desktop Metal adquiriu a ExOne por USD 575 milhões em 2024, consolidando a propriedade intelectual de jateamento de aglutinante e uma lista de clientes de primeira linha, enquanto a compra da SLM Solutions pela Nikon por USD 670 milhões sinalizou a intenção dos fabricantes de ferramentas tradicionais de incorporar a manufatura aditiva em portfólios de equipamentos de precisão. Os fabricantes de máquinas híbridas DMG Mori e Mazak agora oferecem centros de usinagem de 5 eixos com bicos de pó integrados, atraindo oficinas aeroespaciais que desejam acabamento superficial subtrativo sem refixturação. A interoperabilidade de software permanece disputada; a Siemens adquiriu a Atlas 3D para oferecer orientação com um clique junto ao seu CAD NX, forçando a Dassault Systèmes a acelerar seus plug-ins aditivos para o SolidWorks.

Disruptores emergentes exploram vantagens de nicho. A Velo3D captou USD 150 milhões em 2025 para escalar as plataformas multi-laser Sapphire XC voltadas para contratos de pás de turbina que exigem balanços de baixo ângulo e suportes mínimos.[3]Velo3D Inc., "Anúncio de Financiamento Série E," velo3d.com A Carbon aproveita a cura contínua de resina para entressolas em treliça e dispositivos elastoméricos, instalando hardware antecipadamente nos clientes e monetizando assinaturas de resina. A Renishaw enviou 50 máquinas RenAM 500 para o bureau alemão da Oerlikon, sinalizando apetite por cadeias de suprimentos com múltiplos fabricantes de equipamentos originais em vez de dominância de um único fornecedor. Os novos entrantes devem, portanto, decidir se perseguem escala por meio de hardware intensivo em capital ou se diferenciam em materiais específicos de domínio, fluxos de trabalho de software e conhecimento regulatório.

Líderes do Setor de Impressão 3D

Stratasys Ltd.

3D Systems Corporation

SLM Solutions Group AG

EOS GmbH

Desktop Metal Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A HP comprometeu USD 300 milhões para expandir a capacidade do Metal Jet em Barcelona, garantindo acordos de fornecimento plurianuais com a Volkswagen e a BMW totalizando 10 milhões de peças anualmente.

- Outubro de 2025: A Stratasys apresentou a impressora de deposição por fusão F3300, com volume de construção de 1.000 cc e processamento de ULTEM 9085 compatível com autoclave para ferramental aeroespacial.

- Setembro de 2025: A Desktop Metal atraiu um aporte de capital de USD 120 milhões da Koch Industries para escalar seu Shop System para implantações de jateamento de aglutinante automotivo.

- Julho de 2025: A GE Additive e a Safran qualificaram pás de turbina de Inconel 718 na plataforma Concept Laser M2 Series 5, recebendo aprovação da FAA para peças de motor não rotativas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo considera o mercado global de impressão 3D como o conjunto de todas as receitas comerciais provenientes de hardware, software, materiais e serviços recorrentes que permitem a fabricação aditiva por camadas de peças acabadas ou protótipos a partir de ficheiros digitais. O universo abrange impressoras industriais e de secretária, matérias-primas poliméricas e metálicas convencionais, e ferramentas aliadas de design/fluxo de trabalho de impressão consumidas em indústrias de utilização final.

Exclusão do âmbito: bio-impressoras de carácter puramente experimental e kits de hobby não montados estão fora desta estimativa.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Tipo de Impressora

- Impressora 3D Industrial

- Impressora 3D Desktop

- Por Tecnologia

- Fotopolimerização em Cuba (SLA, DLP)

- Fusão em Leito de Pó (SLS, SLM, EBM)

- Extrusão de Material (FDM, FFF)

- Jateamento de Material

- Jateamento de Aglutinante

- Deposição de Energia Dirigida

- Laminação de Chapas

- Por Material

- Polímeros

- Metais e Ligas

- Cerâmicas

- Compósitos

- Outros Materiais

- Por Aplicação

- Prototipagem

- Peças de Manufatura / Produção

- Ferramental e Dispositivos de Fixação

- Pesquisa e Desenvolvimento

- Produtos de Consumo Personalizados

- Por Setor do Usuário Final

- Automotivo

- Aeroespacial e Defesa

- Saúde e Odontologia

- Eletrônica de Consumo

- Construção e Arquitetura

- Energia (Petróleo e Gás, Energia Elétrica)

- Alimentos e Culinária

- Educação e Institutos de Pesquisa

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram gestores de vendas de OEM de impressoras na América do Norte, formuladores de pó metálico europeus, operadores de bureaux de serviços asiáticos e responsáveis de aprovisionamento de utilizadores dos setores automóvel e de saúde. Estas discussões validaram as taxas de expedição, os rácios de consumo de materiais e as curvas de erosão de preços, especialmente onde os dados públicos eram escassos. Moldaram os pressupostos utilizados para ajustar os nossos totais globais.

Investigação Documental

Recolhemos factos de base a partir de fontes de nível 1 de acesso livre, tais como as estatísticas de comércio do United States Census Bureau, as tabelas PRODCOM do Eurostat, o inquérito de expedição de maquinaria do METI do Japão, e os volumes de patentes de fabrico aditivo obtidos através da Questel. Os relatórios 10-K de empresas, apresentações a investidores e portais de associações como as atas do comité F42 da ASTM International clarificaram os intervalos de preços unitários e os pontos de contacto regulatórios. O Dow Jones Factiva e as bases de dados alfandegárias nacionais ajudaram-nos a mapear os fluxos transfronteiriços de impressoras e pós que sustentam as divisões regionais. A D&B Hoovers forneceu registos de receitas auditadas para os principais OEM, auxiliando a atribuição de receitas por componente. As fontes mencionadas são ilustrativas; muitas publicações adicionais contribuíram para a verificação de dados e a construção de contexto.

Dimensionamento de Mercado e Previsão

Começámos com uma reconstrução descendente (top-down) do conjunto da procura global utilizando expedições de impressoras reportadas e dados de comércio, que são depois multiplicados pelos preços médios de venda obtidos a partir de registos e entrevistas. Verificações ascendentes (bottom-up) seletivas, como a agregação dos dez maiores OEM públicos e o ASP × volume amostrado para polímeros, ajudaram a afinar os totais. As variáveis-chave no modelo incluem a combinação de unidades industriais versus de secretária, o consumo de pó polimérico versus metálico, a utilização regional da capacidade em laboratórios aeroespaciais e dentários, a intensidade de patentes como indicador da difusão tecnológica e a deflação anual do ASP. A regressão multivariada sobre estes fatores produz a perspetiva a cinco anos, enquanto a análise de cenários capta variações nos ciclos de capex e nos custos de inputs de materiais.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de triagem de variância, revisão por pares e aprovação pela gestão. Voltamos a contactar os respondentes quando as anomalias excedem os limiares predefinidos e atualizamos o modelo a cada doze meses, com atualizações intercalares para eventos materiais, de modo a que os clientes recebam sempre a nossa visão mais atual.

Por que Razão a Base de Referência de Impressão 3D da Mordor é Fiável

Os valores publicados diferem frequentemente porque as empresas optam por combinações de componentes, alavancas de crescimento e cadências de atualização distintas.

Os principais fatores de divergência incluem âmbitos divergentes (alguns contabilizam apenas impressoras), a dependência de multiplicadores de expedição não verificados, ou extensões agressivas de CAGR em linha reta sem controlos de ASP ao nível do segmento. A nossa inclusão disciplinada de serviços e materiais, a atualização anual do modelo e a validação por duplo percurso tornam a base de referência mais fiável para os planeadores.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 29,94 mil milhões USD (2025) | Mordor Intelligence | - |

| 16,16 mil milhões USD (2025) | Global Consultancy A | Exclui software e serviços; verificações primárias limitadas; atualizações bienais |

| 24,80 mil milhões USD (2024) | Trade Journal B | Ano base anterior; agrupa materiais com hardware e estende o CAGR sem validação do ASP |

Estas comparações demonstram que, quando o âmbito, as variáveis e o rigor de atualização estão alinhados, a abordagem equilibrada da Mordor proporciona uma base de referência transparente e reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de impressão 3D até 2031?

Espera-se que atinja USD 69,26 bilhões até 2031, refletindo um CAGR de 14,99% de 2026 a 2031.

Qual segmento crescerá mais rapidamente entre 2026 e 2031?

Os serviços, abrangendo pós-processamento e consultoria, devem se expandir a 16,22% ao ano à medida que as empresas terceirizam a expertise em manufatura aditiva.

Por que o jateamento de aglutinante está ganhando tração na produção automotiva?

O jateamento de aglutinante elimina estruturas de suporte e imprime peças 10 vezes mais rápido do que a fusão em leito de pó, viabilizando contratos como o acordo Metal Jet da HP para 50.000 peças por mês com a Volkswagen.

Como os obstáculos de certificação estão afetando a adoção aeroespacial?

As regras da FAA e da EASA exigem construções estatísticas extensas e retenção de dados de longo prazo, adicionando até dois anos e mais de USD 1 milhão por peça em custo de qualificação, o que retarda a implantação de novos projetos.

Qual região deve registrar a maior taxa de crescimento?

A Ásia-Pacífico, impulsionada pelos subsídios chineses e pelos incentivos indianos para dispositivos médicos, deve crescer a um CAGR de 16,54% até 2031.

Quais materiais estão avançando mais rapidamente para aplicações de produção?

O titânio Ti-6Al-4V e o Inconel 718 à base de níquel lideram os metais, impulsionados pelas aprovações regulatórias para aplicações aeroespaciais e implantes médicos.

Página atualizada pela última vez em: