Tamanho e Participação do Mercado de Imunocitocinas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

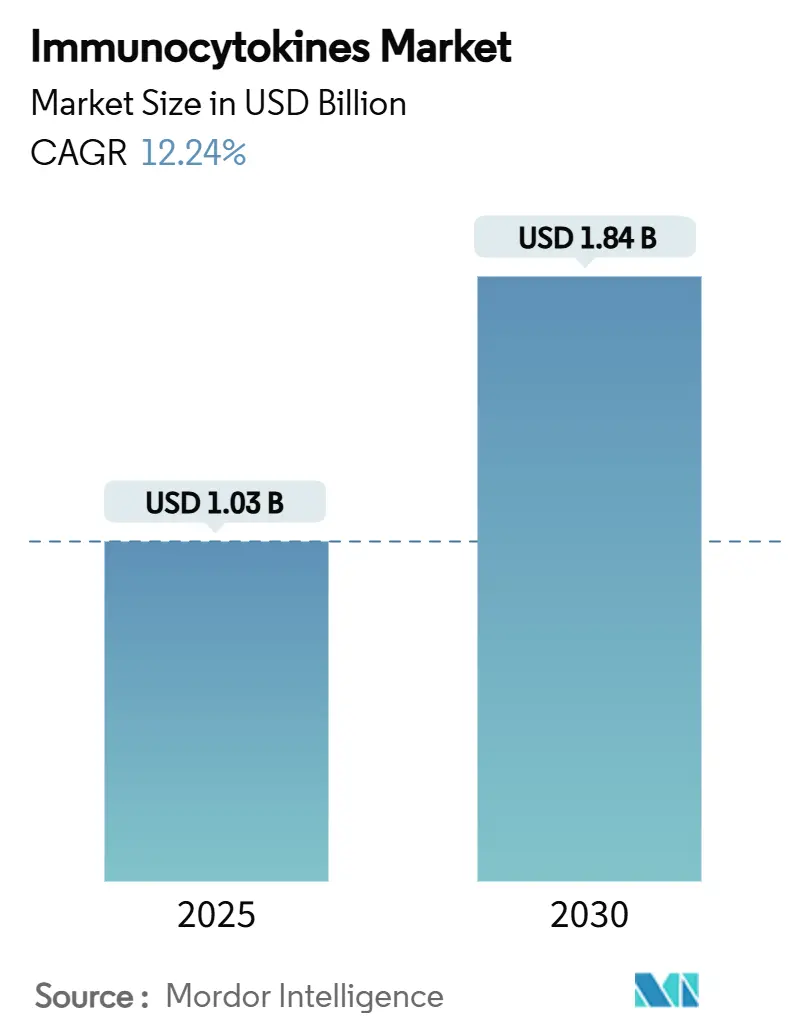

| Tamanho do Mercado (2025) | 1.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.24% CAGR |

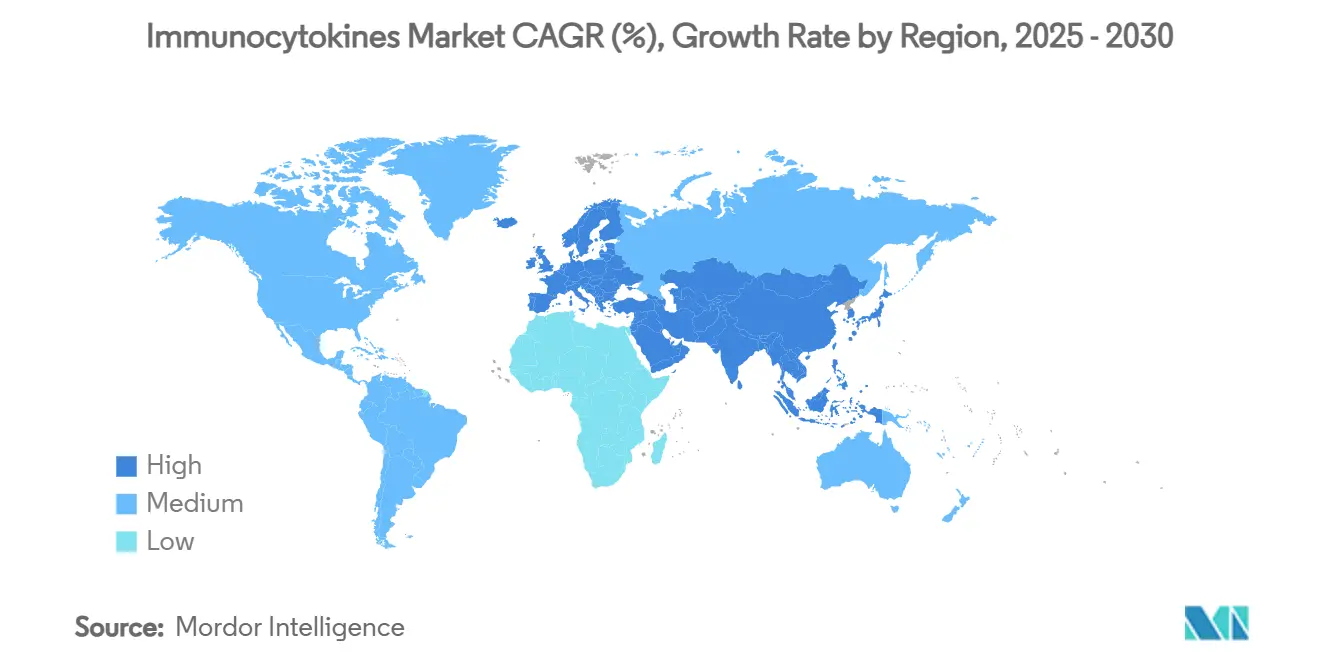

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imunocitocinas por Mordor Intelligence

O tamanho do mercado de imunocitocinas atingiu USD 1,03 bilhão em 2025 e a previsão é de expansão a um CAGR de 12,24%, elevando o valor para USD 1,84 bilhão até 2030. Evidências clínicas robustas por trás das terapias de fusão baseadas em IL-2 e IL-15, incentivos regulatórios sustentados como as designações de avanço terapêutico e medicamento órfão da FDA, e o influxo de capital de parceiros farmacêuticos de grande capitalização continuam a impulsionar o mercado de imunocitocinas. Atualizações de plataformas de fabricação que combinam bioprocessamento contínuo com controles orientados por inteligência artificial reduziram o custo dos produtos vendidos em até 30%, encorajando novos entrantes menores a escalar rapidamente. Regimes sinérgicos que combinam imunocitocinas com inibidores de checkpoint estão melhorando a sobrevivência em tumores refratários e ampliando a base de pacientes elegíveis, enquanto modalidades de próxima geração codificadas por genes e vetores prometem expressão durável de citocinas in situ. Regionalmente, a América do Norte mantém a vantagem de pioneirismo por meio de uma infraestrutura profunda de ensaios clínicos e generosos créditos fiscais para medicamentos órfãos, mas a Ásia-Pacífico agora apresenta o crescimento incremental mais rápido à medida que os reguladores na Austrália, Japão e China aceleram as aprovações. A intensidade competitiva está aumentando à medida que spin-outs acadêmicos traduzem descobertas laboratoriais em programas clínicos, desafiando os desenvolvedores estabelecidos em velocidade de inovação e foco em indicações de nicho.

Principais Conclusões do Relatório

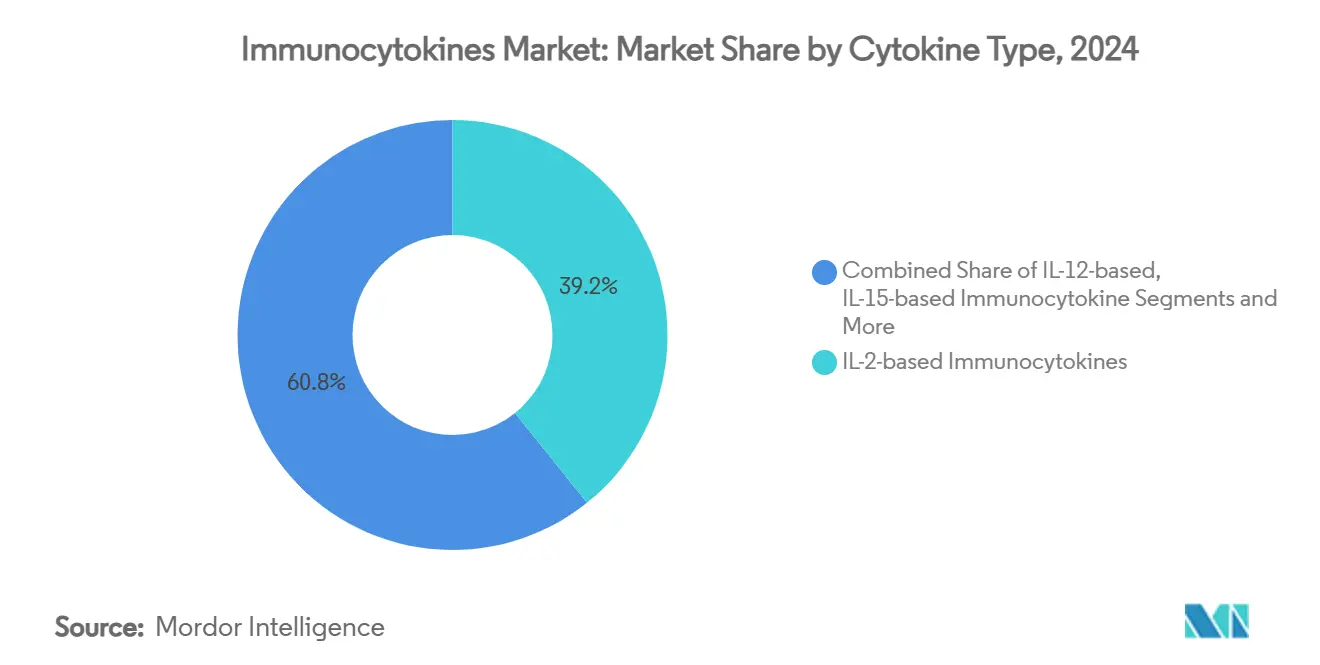

- Por tipo de citocina, os construtos de fusão de IL-2 comandaram 39,24% da participação do mercado de imunocitocinas em 2024, enquanto as plataformas de IL-12 estão projetadas para avançar a um CAGR de 16,32% até 2030.

- Por área terapêutica, a oncologia representou 48,24% do tamanho do mercado de imunocitocinas em 2024, enquanto as doenças autoimunes e inflamatórias estão registrando um CAGR de 14,57% até 2030.

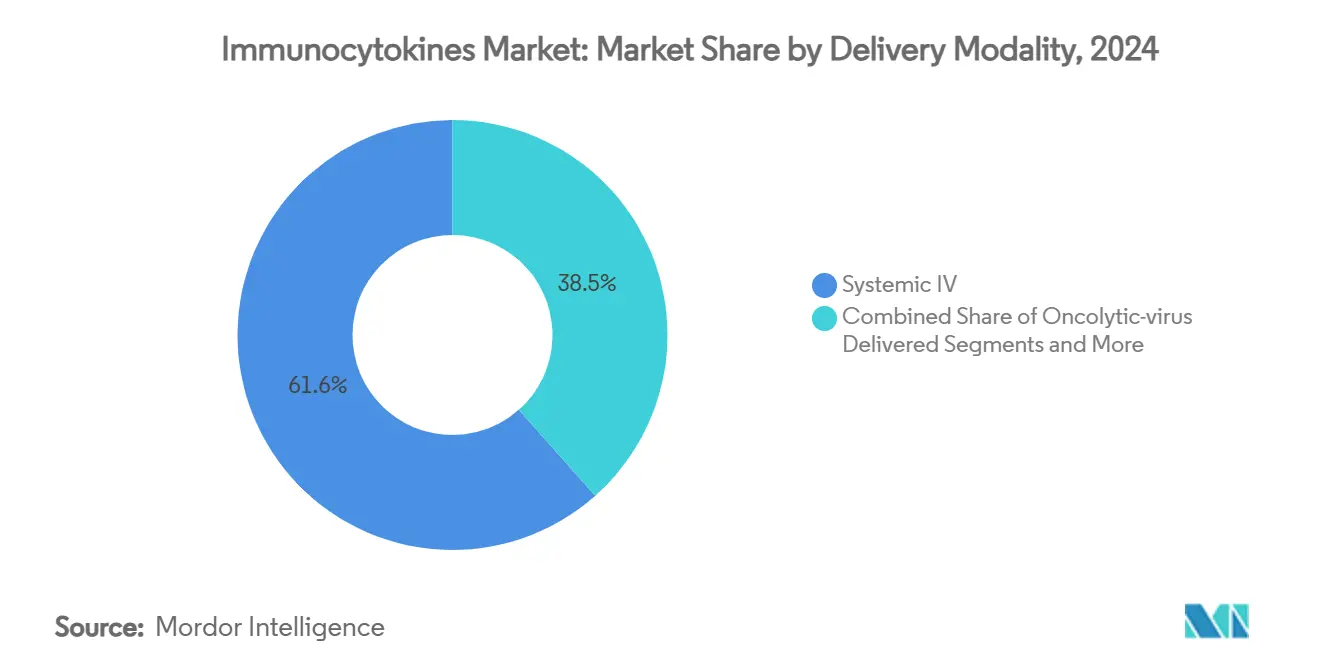

- Por modalidade de entrega, as infusões IV sistêmicas entregaram 61,55% da participação de receita em 2024, mas as abordagens codificadas por genes e vetores estão acelerando a um CAGR de 16,89%.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 53,41% da demanda em 2024, enquanto os institutos acadêmicos e de pesquisa estão crescendo mais rapidamente a um CAGR de 15,23%.

- Por geografia, a América do Norte liderou com 38,35% de participação de mercado em 2024, enquanto a Ásia-Pacífico está se expandindo a um CAGR de 14,26% até 2030.

Tendências e Perspectivas do Mercado Global de Imunocitocinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sucesso clínico das terapias de fusão de IL-2 | +2.1% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Adoção de regimes de imunocitocinas + checkpoint | +1.8% | Global, mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços na plataforma de fabricação reduzem o custo dos produtos vendidos | +1.6% | Global | Longo prazo (≥ 4 anos) |

| Expansão do pipeline para doenças autoimunes | +1.4% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Incentivos para medicamentos órfãos para tumores raros | +1.2% | EUA e UE | Curto prazo (≤ 2 anos) |

| Construtos sob demanda comutáveis por pequenas moléculas | +0.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sucesso clínico das terapias de fusão de IL-2

Cinco anos de respostas duráveis do ANKTIVA no câncer de bexiga não responsivo ao BCG validaram os princípios de design da IL-2 e desbloquearam rodadas de capital de risco significativas para novos entrantes da próxima geração. O agente registra uma taxa de resposta completa de 71% e 84% de evitação de cistectomia em 36 meses, redefinindo as expectativas para a preservação não cirúrgica da bexiga.[1]Paul Song, "Preservação da Bexiga a Longo Prazo Incomparável," ImmunityBio, immunitybio.com Estudos de acompanhamento combinando ANKTIVA com inibidores de PD-1 no câncer de pulmão de células não pequenas apresentaram sobrevida global mediana de 14,1 meses em contextos refratários, motivando ensaios confirmatórios globais. Mecanisticamente, a proliferação seletiva de células NK e células T CD8 sem expansão de Treg sustenta um perfil de segurança favorável que os reguladores agora consideram gerenciável. A designação RMAT da FDA para câncer de pâncreas acelera ainda mais os cronogramas e reduz o risco de capital. A estabilidade dos dados ao longo de vários anos convenceu os investidores de que os terapêuticos de fusão de IL-2 formam um pilar comercialmente viável do mercado de imunocitocinas.

Adoção crescente de regimes de imunocitocinas + inibidores de checkpoint

Os protocolos de combinação abordam a evasão tumoral ao reativar linfócitos exaustos enquanto ampliam a exposição a antígenos. O QUILT 3.055 relatou um aumento de sobrevida clinicamente significativo no câncer de pulmão de segunda linha, corroborando modelos de sinergia pré-clínica. A aplicabilidade entre tumores é evidenciada pela atividade durável independentemente do status de PD-L1, encorajando os desenvolvedores a mudar as prioridades do pipeline de monoterapia para estratégias centradas em combinação. Os reguladores responderam com designações de via rápida para agilizar o início dos estudos e a revisão. Os patrocinadores farmacêuticos agora incorporam rotineiramente braços de imunocitocinas em estruturas de checkpoint, estabelecendo um novo padrão investigacional que amplia o mercado de imunocitocinas.

Avanços na plataforma de fabricação reduzem o custo dos produtos vendidos

Biorreatores de perfusão automatizados combinados com análises em linha reduziram as falhas de lote em 40% e o custo dos produtos em quase 30% em comparação com os sistemas de alimentação em batelada legados. Controles preditivos baseados em inteligência artificial otimizam as taxas de alimentação, maximizando a reprodutibilidade do rendimento mesmo para proteínas de fusão multidomínio complexas. Os conjuntos de uso único permitem uma rápida rotatividade de suítes, ampliando o acesso para fabricantes contratados de médio porte. Plantas regionais descentralizadas localizadas próximas a clusters de ensaios da Ásia-Pacífico encurtam os prazos de entrega e mitigam o risco da cadeia de frio. Coletivamente, esses ganhos facilitam os limites de capital, alimentando uma mistura diversificada de empresas que amplia a presença do setor de imunocitocinas.

Expansão do pipeline para doenças autoimunes

A aliança de USD 40 milhões da Sanofi com a Synthekine para desenvolver imunocitocinas de IL-10 para o lúpus eritematoso sistêmico sinaliza a convicção das grandes farmacêuticas de que o ajuste preciso de citocinas pode substituir os imunossupressores amplos. Dados de fase inicial demonstram recalibração imune restrita ao local sem surto sistêmico, convertendo pacientes de difícil tratamento em potenciais respondedores de longo prazo. Os bancos de dados de segurança em oncologia permitem registros autoimunes acelerados, comprimindo o cronograma clínico. A prevalência crescente de condições autoimunes refratárias multiplica a população total endereçável, posicionando as indicações não oncológicas como a próxima fronteira de crescimento para o mercado de imunocitocinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Síndrome de liberação de citocinas e problemas de segurança | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Altos custos de escalonamento de BPF e de garantia/controle de qualidade | -1.2% | Global | Médio prazo (2 a 4 anos) |

| Estratificação inadequada de pacientes orientada por biomarcadores | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Concorrência de modalidades de anticorpos biespecíficos e terapia celular | -0.6% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Síndrome de liberação de citocinas e problemas de segurança relacionados

A ativação imune elevada carrega risco de reações de grau ≥3, exigindo monitoramento vigilante. As coortes de escalonamento de dose do ANKTIVA revelaram irritação urinária gerenciável e elevações transitórias de creatinina, mas doses mais altas se aproximaram dos limites de toxicidade.[2]FDA, "Instantâneo de Ensaios Clínicos do Medicamento: ANKTIVA," Administração de Alimentos e Medicamentos dos EUA, fda.gov Painéis de biomarcadores preditivos que rastreiam surtos de interleucina agora orientam regimes profiláticos de corticosteroides. Construtos de atividade sob demanda são promissores para exposição controlável, embora a validação clínica esteja pendente. Os reguladores insistem em planos abrangentes de mitigação antes de aprovar candidatos de maior potência, moderando a adoção de curto prazo entre prescritores cautelosos.

Altos custos de escalonamento de BPF e de garantia/controle de qualidade

A fabricação comercial de citocinas de fusão multidomínio requer suítes dedicadas, validação de depuração viral e análises avançadas. O investimento total em instalações pode ultrapassar USD 50 milhões, um valor que desafia os pequenos desenvolvedores. As organizações de fabricação contratada estão adicionando capacidade especializada, mas a escassez de vagas infla os preços por lote e estende os prazos de entrega. A produção contínua e as ferramentas de controle de qualidade digital oferecem alívio, mas exigem capital inicial e expertise em processos, retardando o tempo de comercialização para os entrantes com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Citocina: IL-12 Impulsiona a Inovação de Próxima Geração

A classe de IL-2 reteve 39,24% da participação do mercado de imunocitocinas em 2024 devido à liderança comercial do ANKTIVA e a um dossiê de segurança clínica maduro. No entanto, os construtos de IL-12 estão previstos para um CAGR de 16,32% até 2030, posicionando-os como o contribuinte mais dinâmico para o mercado de imunocitocinas. Em formatos ativados por tumor, como o XTX301, as cargas úteis de IL-12 permanecem inertes até serem desmascaradas enzimaticamente no microambiente tumoral, impulsionando uma imunidade inata e adaptativa potente enquanto poupa o tecido saudável.[3]Equipe de Pipeline da Xilio Therapeutics, "Pipeline da Xilio Therapeutics," Xilio Therapeutics, xiliotx.com Os designs de fusão de IL-15 estendem a durabilidade recrutando subconjuntos de memória NK, e os programas de IFN-α avançam por estudos de fase intermediária em malignidades hematológicas. Os candidatos de TNF-α progridem cautelosamente sob vigilância de segurança elevada devido à toxicidade sistêmica histórica, mas novas tecnologias de mascaramento estão reavivando o interesse. Uma coorte em expansão de "Outros", cobrindo híbridos de IL-21 e GM-CSF, sublinha uma tendência em direção a cargas úteis combinatórias que ajustam finamente a orquestração imune. Coletivamente, a engenharia diversificada de citocinas eleva o mercado de imunocitocinas ao abordar a heterogeneidade tumoral e ampliar a aplicabilidade autoimune.

Os desenvolvedores de plataformas enfatizam designs modulares que trocam cargas úteis de citocinas sem reformular o andaime, reduzindo o tempo de ciclo entre iterações. Novas químicas de ligantes compatíveis com formulações de alta concentração melhoram as opções subcutâneas, expandindo a viabilidade ambulatorial. As patentes se concentram em motivos cliváveis por protease e domínios de ligação de duplo checkpoint, criando barreiras de propriedade intelectual. À medida que os dados de IL-12 amadurecem, os analistas antecipam endpoints validados por pares suficientes para submissões de avanço terapêutico até 2027, potencialmente redefinindo a hierarquia competitiva dentro das classes de citocinas.

Por Área Terapêutica: Aplicações Autoimunes Aceleram

A oncologia detinha 48,24% do tamanho do mercado de imunocitocinas em 2024, impulsionada pelas aprovações em bexiga, pulmão e melanoma que validaram a eficácia anticancerígena da modalidade. No entanto, as indicações autoimunes e inflamatórias se expandirão mais rapidamente a um CAGR de 14,57% até 2030, à medida que as variantes silenciosas de IL-10 e IL-2 visam alcançar tolerância específica a antígenos sem supressão ampla. Os ensaios iniciais de lúpus eritematoso sistêmico relatam declínios nos títulos de DNA de fita dupla e nos requisitos de corticosteroides, sinalizando capacidade de modificação da doença. Os programas de doenças infecciosas, incluindo o estudo de cura do HIV da ImmunityBio combinando N-803 com células NK, abrem novos horizontes de erradicação de patógenos ao amplificar a imunidade citolítica. Os candidatos para fibrose e oftalmologia estão em fases exploratórias, aproveitando a entrega localizada de citocinas para minimizar a carga sistêmica. Em todas as indicações, os pagadores examinam a efetividade comparativa; portanto, dados de comparação direta versus padrões biológicos serão fundamentais para a inclusão ampla em formulários.

A diversificação autoimune mitiga a ciclicidade de receita centrada em oncologia, criando fluxos de caixa mais estáveis uma vez que os regimes de dosagem crônica ganhem tração. Os parceiros farmacêuticos veem o segmento como uma oportunidade de reciclar conjuntos de dados de segurança derivados da oncologia, acelerando a prova de conceito a custo reduzido. Os grupos de defesa de pacientes e as agências regulatórias apoiam estudos autoimunes acelerados dada a necessidade não atendida persistente. Consequentemente, o pluralismo de área terapêutica está se tornando uma marca registrada da estratégia de pipeline resiliente no setor de imunocitocinas.

Por Modalidade de Entrega: Vetores Genéticos Transformam a Administração

A infusão IV sistêmica permanece dominante com 61,55% de participação devido à familiaridade dos clínicos, farmacocinética previsível e compatibilidade de infraestrutura com os centros de infusão existentes. No entanto, as plataformas codificadas por genes e vetores estão registrando um CAGR de 16,89% à medida que os sistemas de mRNA e virais fornecem expressão sustentada de citocinas in situ, reduzindo a frequência de dosagem e o tempo de cadeira hospitalar. A injeção intratumoral ganha impulso para tumores sólidos com lesões acessíveis, demonstrando morte celular imunogênica local e disseminação de antígenos. Os construtos entregues por vírus oncolíticos combinam lise direta com amplificação de citocinas, produzindo potência de duplo mecanismo atraente para regimes de combinação. Promotores de precisão e elementos responsivos a miRNA refinam o controle de expressão, aliviando os temores de toxicidade que historicamente prejudicaram as terapias gênicas.

Os pipelines de fabricação agora co-localizam linhas de produção de plasmídeos, mRNA e nanopartículas lipídicas, permitindo uma rápida mudança entre modalidades com base na necessidade da indicação. Os reguladores emitiram orientações preliminares sobre comparabilidade analítica para citocinas vetorizadas, esclarecendo os caminhos de aprovação e encorajando o investimento. Coletivamente, a inovação na entrega amplia o alcance ao paciente, fortalece a diferenciação e estabelece a próxima onda de crescimento para o mercado de imunocitocinas.

Por Usuário Final: Parcerias Acadêmicas Reformulam os Caminhos Comerciais

As empresas farmacêuticas e de biotecnologia comandaram 53,41% da participação do mercado de imunocitocinas em 2024, aproveitando recursos de capital, expertise regulatória e redes de vendas estabelecidas para acelerar os lançamentos de produtos. Espera-se que os institutos acadêmicos e de pesquisa se expandam a um CAGR de 15,23% até 2030, ampliando gradualmente sua fatia do tamanho do mercado de imunocitocinas ao traduzir conceitos inovadores de engenharia de citocinas do laboratório para a beira do leito e, em seguida, licenciá-los para parceiros industriais. Esses centros universitários conduzem ensaios de fase inicial que reduzem o risco de novos construtos antes da transferência, encurtando os ciclos de tempo para os entrantes comerciais. Consórcios transfronteiriços — como a colaboração da Universidade de Cardiff sobre LAG-3 com a Immutep — ilustram como a academia desafoga a inovação para indicações consideradas muito estreitas pelos grandes orçamentos farmacêuticos. À medida que os dados clínicos amadurecem, os escritórios de transferência de tecnologia institucional negociam acordos ricos em marcos que injetam financiamento não dilutivo de volta nos programas de descoberta, reforçando um ciclo virtuoso de inovação.

As organizações de fabricação contratada registram crescimento de dígito único médio à medida que desenvolvedores menores terceirizam o escalonamento complexo de BPF, embora as restrições de capacidade e os preços premium ainda influenciem o risco de cronograma para programas em estágio avançado. Hospitais e clínicas especializadas, o ponto final de atendimento, participam cada vez mais de estudos iniciados por investigadores para obter acesso antecipado para pacientes e para refinar protocolos de dosagem que melhoram os resultados no mundo real. A dinâmica de reembolso orienta a adoção em ambientes de oncologia comunitária, onde os pagadores avaliam os prêmios da terapia com citocinas em relação aos benefícios incrementais de sobrevivência. As redes de entrega integradas negociam contratos baseados em volume que agrupam serviços de infusão com custos de medicamentos, impulsionando a padronização gradual dos caminhos de tratamento. No geral, a crescente influência acadêmica, as alianças de fabricação especializadas e as decisões pragmáticas de compra hospitalar estão coletivamente redefinindo como o valor é criado e capturado em todo o mercado de imunocitocinas.

Análise Geográfica

A participação de 38,35% da América do Norte em 2024 reflete um ecossistema integrado que conecta capital de risco, academia e velocidade regulatória. Os Estados Unidos concedem vouchers de revisão prioritária e incentivos para medicamentos órfãos que reduzem o risco de capital, enquanto as redes do Instituto Nacional do Câncer fornecem locais de ensaio experientes em imunoterapias avançadas. O Fundo de Inovação Estratégica do Canadá cofinancia expansões de biofabricação, reforçando a resiliência do fornecimento regional. Colaborações transfronteiriças, como o acordo da ImmunityBio com o Instituto Serum da Índia, garantem cadeias de fornecimento de BCG vitais para combinações de câncer de bexiga, destacando o papel da América do Norte como hub para a orquestração global de fabricação.

Projeta-se que a Ásia-Pacífico suba a um CAGR de 14,26% até 2030, à medida que as agências regulatórias harmonizam padrões e expandem vias aceleradas. A Administração de Bens Terapêuticos da Austrália aprovou o primeiro inibidor de checkpoint de PD-1 vinculado a imunocitocinas, demonstrando a disposição regional de aproveitar pacotes de dados internacionais. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão executa designações de via rápida Sakigake que encurtam os ciclos de revisão em seis meses, atraindo patrocinadores para localizar estudos de ponte localmente. As zonas Bio-Made multibilionárias da China em Xangai e Guangzhou oferecem isenções fiscais e subsídios de BPF, apoiando concorrentes domésticos que atendem à grande demanda oncológica não atendida. A expansão dos locais clínicos da Índia e a robusta infraestrutura de genéricos a posicionam como um hub de custo eficiente para programas de fase II/III, alimentando ainda mais o impulso regional.

A Europa mantém uma absorção estável apoiada pelo processo de aprovação centralizado da Agência Europeia de Medicamentos e por fortes consórcios acadêmico-industriais. Os ecossistemas liderados pela BioNTech na Alemanha fornecem conhecimento de mRNA transferível para citocinas codificadas por vetores, enquanto a MHRA do Reino Unido pilota revisões contínuas que beneficiam os terapêuticos avançados. As bolsas do Horizonte Europa financiam a biologia translacional de citocinas, reforçando a profundidade do pipeline. Regiões menores, como o Conselho de Cooperação do Golfo, o Brasil e a África do Sul, mostram interesse incipiente, limitado por obstáculos de reembolso, mas impulsionado pelo aumento da incidência de oncologia e parcerias voltadas para a transferência de tecnologia. No geral, a diversificação geográfica suaviza a exposição à receita e injeta pressão competitiva que acelera a difusão técnica em todo o mercado de imunocitocinas.

Cenário Competitivo

O mercado de imunocitocinas demonstra concentração moderada, com os cinco principais desenvolvedores detendo cerca de 45% da receita combinada, deixando espaço material para os desafiantes. A ImmunityBio aproveita o status de pioneira no mercado e a robusta escala de fabricação para defender sua participação, enquanto a Nektar Therapeutics se volta para a tecnologia de ativação condicionada por tumor. As citocinas desbloqueadas por protease da Xilio Therapeutics e a plataforma TriKE da GT Biopharma demonstram engenharia especializada voltada para as barreiras do microambiente tumoral. Grandes players farmacêuticos como Bristol Myers Squibb, AbbVie e Sanofi protegem seus pipelines por meio de acordos de licenciamento; o adiantamento de USD 48 milhões da AbbVie com a OSE Immunotherapeutics e os marcos não divulgados com a Ichnos Glenmark exemplificam a intensidade das negociações.

O foco estratégico centra-se na diferenciação por meio de controlabilidade, entrega localizada e coerência de combinação com estruturas de checkpoint. As empresas enfatizam a amplitude da propriedade intelectual, registrando reivindicações sobrepostas sobre formatos de fusão, ligantes de mascaramento e arquitetura de carga útil vetorial. As alianças de fabricação entre pequenos inovadores e plantas de biológicos experientes mitigam o risco de escalonamento; por exemplo, o uso das instalações da Thermo Fisher pela ImmunityBio acelera o lançamento global. Os spin-outs acadêmicos fomentam ideias disruptivas, e os sindicatos de capital de risco priorizam a versatilidade de plataforma que pode abordar oncologia, doenças autoimunes e doenças infecciosas sob um único andaime. No geral, o fluxo sustentado de capital e a engenhosidade científica garantem uma competição vibrante que avança a inovação centrada no paciente em todo o mercado de imunocitocinas.

Líderes do Setor de Imunocitocinas

Philogen S.p.A.

Nektar Therapeutics

ImmunityBio Inc.

F. Hoffmann-La Roche AG

Xilio Therapeutics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A AbbVie celebrou uma licença exclusiva mundial com a Ichnos Glenmark Innovation para o ISB 2001, um anticorpo triespecífico CD38×BCMA×CD3 na Fase 1 que demonstra uma taxa de resposta global de 79% em mieloma múltiplo recidivado/refratário.

- Junho de 2025: A ImmunityBio recebeu a designação RMAT da FDA para o ANKTIVA combinado com CAR-NK para reverter a linfopenia em pacientes submetidos à quimiorradioterapia.

- Abril de 2025: A ImmunityBio relatou 71% de resposta completa e 84% de evitação de cistectomia em 36 meses para ANKTIVA + BCG no câncer de bexiga não invasivo muscular.

- Fevereiro de 2025: A INmune Bio anunciou planos para registrar um Pedido de Licença de Biológicos para o CORDStrom, uma terapia de células estromais mesenquimais para Epidermólise Bolhosa Distrófica Recessiva pediátrica, após dados positivos do MissionEB.

Escopo do Relatório Global do Mercado de Imunocitocinas

| Imunocitocinas Baseadas em IL-2 |

| Imunocitocinas Baseadas em IL-12 |

| Imunocitocinas Baseadas em IL-15 |

| Imunocitocinas Baseadas em IFN-α |

| Imunocitocinas Baseadas em TNF-α |

| Outros (IL-21, GM-CSF, Combinação) |

| Oncologia |

| Doenças Autoimunes e Inflamatórias |

| Doenças Infecciosas |

| Outros (Fibrose, Oftalmologia) |

| Infusão IV Sistêmica |

| Injeção Intratumoral |

| Codificado por Gene / Vetor (por exemplo, mRNA, Viral) |

| Entregue por Vírus Oncolítico |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Fabricação Contratada |

| Hospitais / Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Citocina | Imunocitocinas Baseadas em IL-2 | |

| Imunocitocinas Baseadas em IL-12 | ||

| Imunocitocinas Baseadas em IL-15 | ||

| Imunocitocinas Baseadas em IFN-α | ||

| Imunocitocinas Baseadas em TNF-α | ||

| Outros (IL-21, GM-CSF, Combinação) | ||

| Por Área Terapêutica | Oncologia | |

| Doenças Autoimunes e Inflamatórias | ||

| Doenças Infecciosas | ||

| Outros (Fibrose, Oftalmologia) | ||

| Por Modalidade de Entrega | Infusão IV Sistêmica | |

| Injeção Intratumoral | ||

| Codificado por Gene / Vetor (por exemplo, mRNA, Viral) | ||

| Entregue por Vírus Oncolítico | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Fabricação Contratada | ||

| Hospitais / Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que é uma imunocitocina e como ela funciona?

Uma imunocitocina é uma proteína de fusão que liga uma citocina imunoestimulante a uma fração de direcionamento (frequentemente um fragmento de anticorpo) para que a citocina seja entregue diretamente ao tecido doente, aumentando a atividade imune local enquanto limita a toxicidade sistêmica.

Qual foi o tamanho do mercado de imunocitocinas em 2025?

O mercado gerou USD 1,03 bilhão em 2025 e está projetado para subir para USD 1,84 bilhão até 2030 a um CAGR de 12,24%.

Qual classe de citocinas atualmente gera mais receita?

Os construtos de fusão de IL-2 lideraram com 39,24% de participação em 2024, validados pela aprovação pioneira do ANKTIVA no câncer de bexiga.

Por que a Ásia-Pacífico apresenta o crescimento mais rápido?

Revisões regulatórias mais rápidas, expansão da capacidade de ensaios clínicos na Austrália, Japão, China e Índia, e parcerias estratégicas de fabricação estão elevando a região a um CAGR de 14,26% até 2030.

Quais riscos de segurança os desenvolvedores devem mitigar?

A síndrome de liberação de citocinas permanece a principal preocupação; os desenvolvedores empregam titulação de dose, monitoramento de biomarcadores e designs de atividade sob demanda para limitar reações imunes graves.

Página atualizada pela última vez em: