Tamanho e Participação do Mercado de Imunoglobulina Subcutânea

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

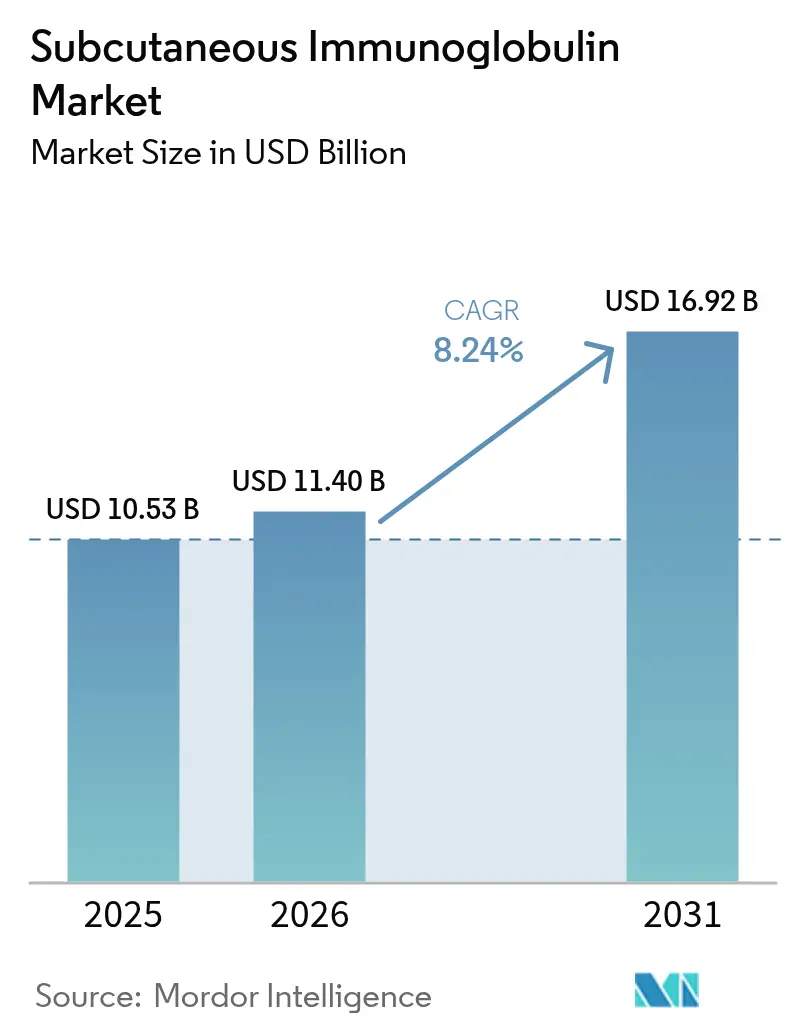

| Tamanho do Mercado (2026) | 11.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.24% CAGR |

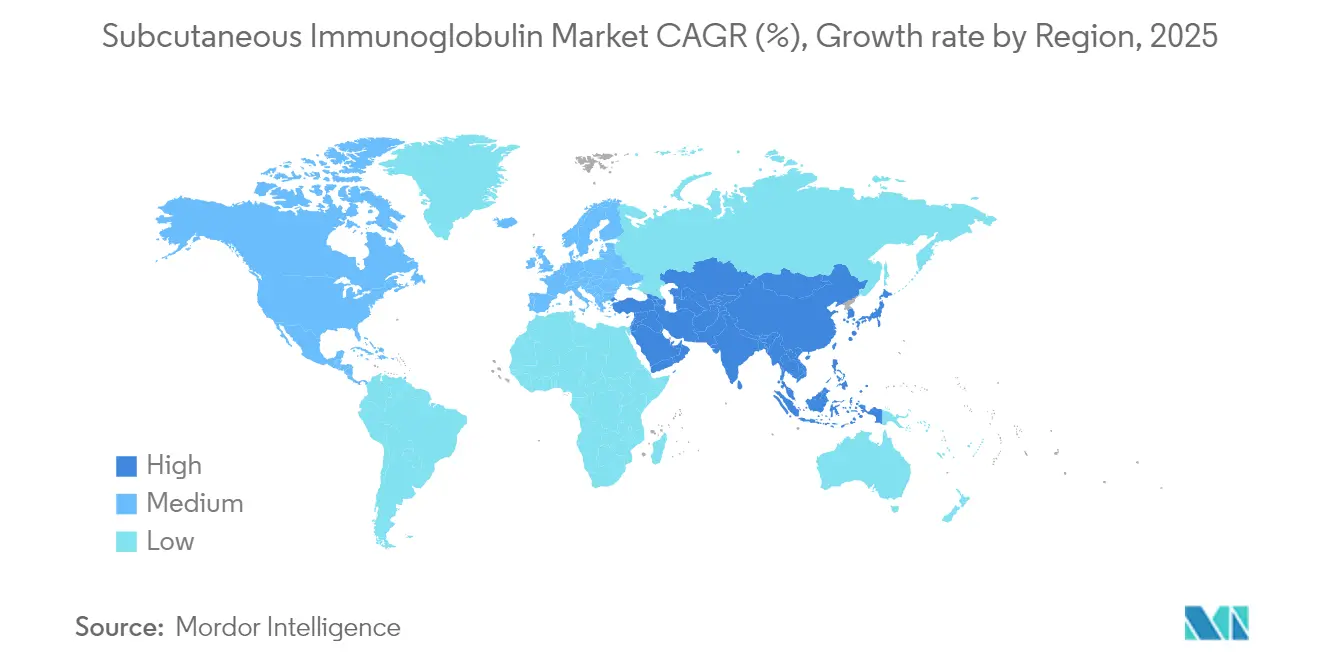

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

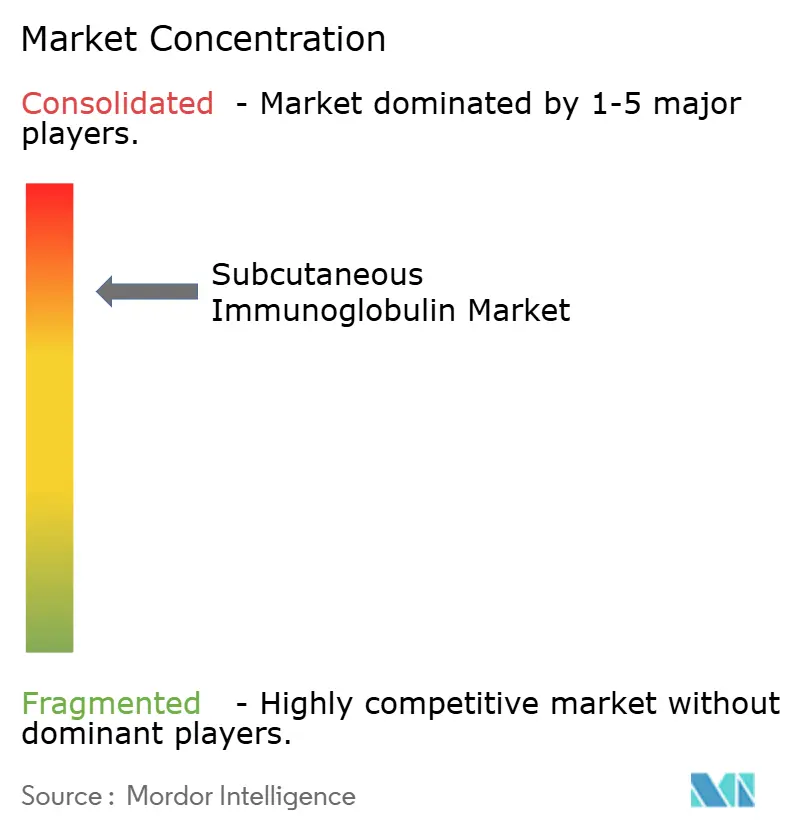

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imunoglobulina Subcutânea por Mordor Intelligence

O tamanho do mercado de imunoglobulina subcutânea foi avaliado em USD 10,53 bilhões em 2025 e estima-se que cresça de USD 11,4 bilhões em 2026 para atingir USD 16,92 bilhões até 2031, a um CAGR de 8,24% durante o período de previsão (2026-2031). A preferência dos pacientes por terapia autogerenciada, tecnologias de infusão aprimoradas e o suporte dos pagadores para cuidados domiciliares sustentam conjuntamente uma curva de demanda que permanece confortavelmente acima da capacidade global de coleta de plasma. A imunodeficiência primária continua a ancorar a demanda porque o diagnóstico mais precoce amplia a população tratada, enquanto as condições neurológicas e hematológicas avançam progressivamente além do status de nicho. As formulações facilitadas ampliam a base endereçável ao comprimir um mês de terapia em uma única sessão, uma característica que melhora a adesão e reduz os custos indiretos. Geograficamente, a América do Norte mantém a liderança no consumo, mas a trajetória da Ásia-Pacífico sobe de forma mais acentuada à medida que Japão, China e Austrália aprovam novos produtos e simplificam os caminhos de reembolso. Os fabricantes respondem à escassez crônica de plasma com processos de melhoria de rendimento, expansão do fracionamento e parcerias que encurtam as cadeias de suprimentos.

Principais Conclusões do Relatório

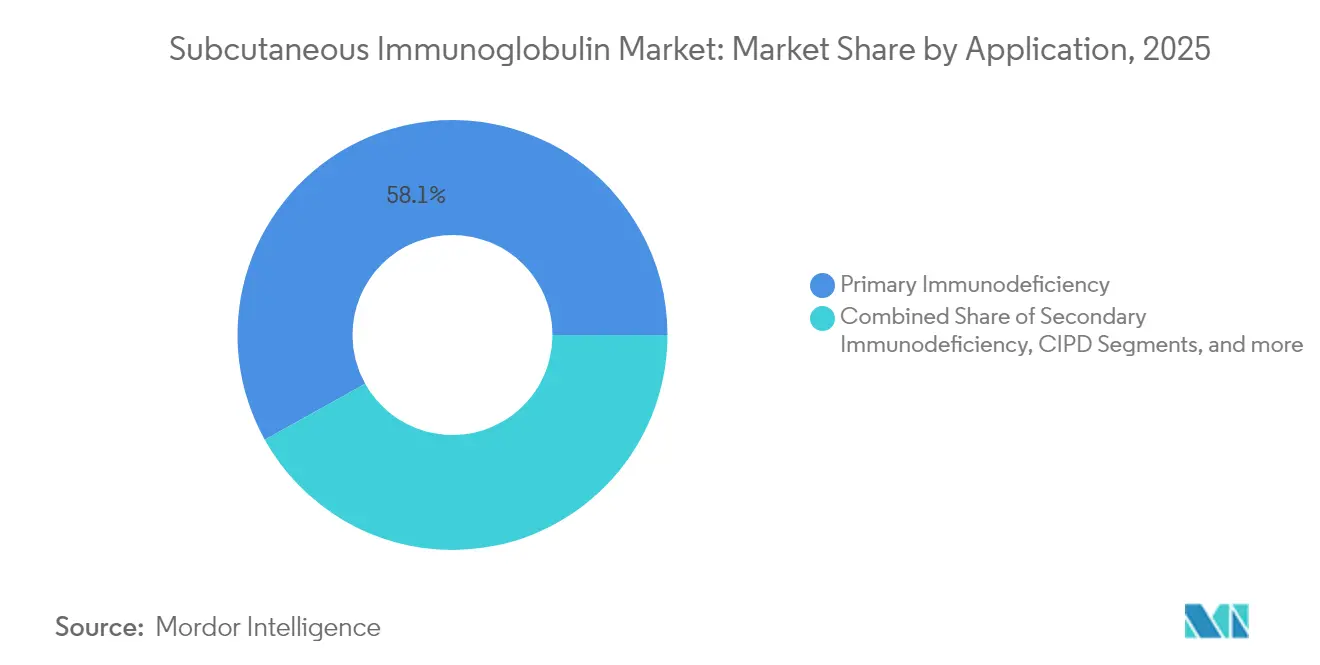

- Por aplicação, a imunodeficiência primária deteve 58,10% da participação do mercado de imunoglobulina subcutânea em 2025 e está se expandindo a um CAGR de 8,86% até 2031.

- Por técnica de administração, a administração por bomba convencional liderou com 58,10% de participação na receita em 2025, enquanto a terapia facilitada avança a um CAGR de 8,76% até 2031.

- Por geografia, a América do Norte captou 40,85% da receita em 2025; a Ásia-Pacífico tem previsão de crescimento a um CAGR de 8,98% até 2031.

- Por canal de distribuição, as farmácias hospitalares responderam por 39,30% da participação do tamanho do mercado de imunoglobulina subcutânea em 2025 e estão crescendo a um CAGR de 8,79%.

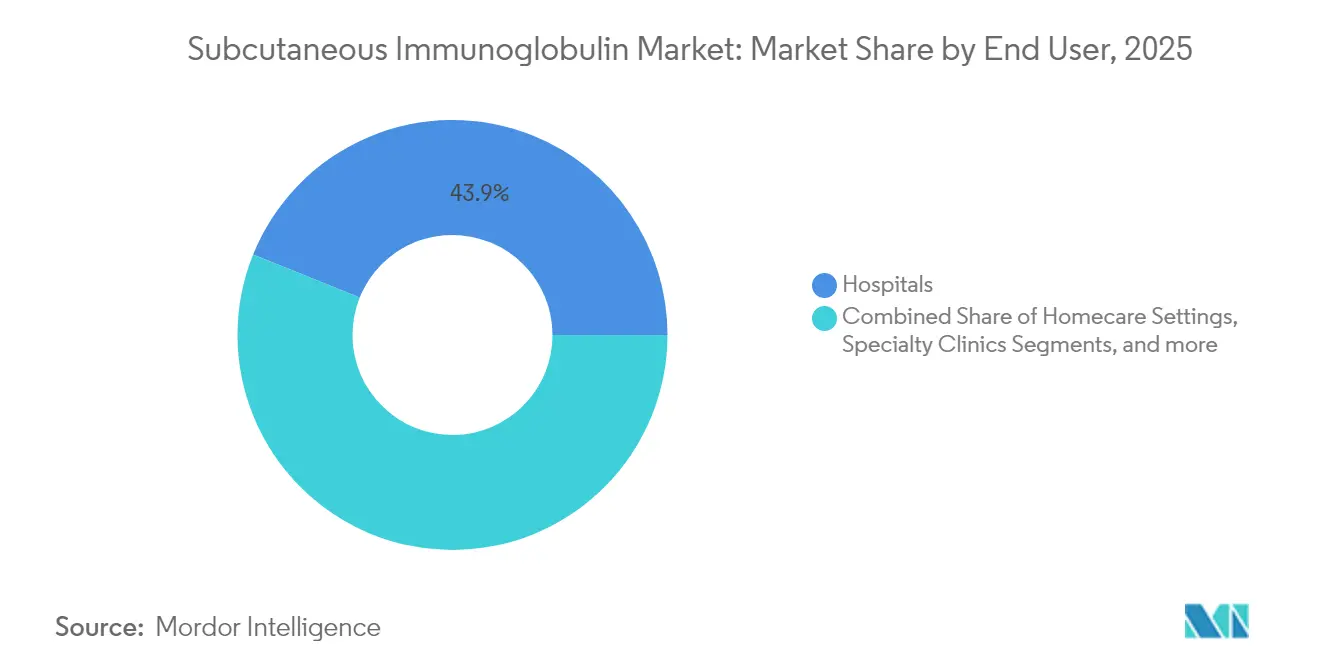

- Por usuário final, os hospitais retiveram 43,90% da participação na receita em 2025, enquanto os ambientes de cuidados domiciliares apresentam o maior crescimento projetado de 8,47% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imunoglobulina Subcutânea

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios de imunodeficiência primária (IDP) | +1.8% | Global, com maior impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Migração da IVIG para a administração domiciliar de SCIG | +2.1% | América do Norte e UE liderando, APAC seguindo | Médio prazo (2-4 anos) |

| Envelhecimento da população e crescente carga de doenças crônicas | +1.5% | Global, concentrado em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Expansão do reembolso e programas de coleta de plasma | +1.2% | Regional, com iniciativas do Reino Unido e dos EUA | Médio prazo (2-4 anos) |

| Adoção de fSCIG de alto volume facilitada por hialuronidase | +0.9% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Iniciativas descentralizadas de obtenção de plasma | +0.8% | Reino Unido, Austrália, mercados selecionados da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Prevalência de Distúrbios de Imunodeficiência Primária Impulsiona a Expansão do Mercado

Algoritmos de triagem aprimorados incorporados em grandes sistemas de registros eletrônicos de saúde agora identificam 6 em cada 10.000 indivíduos com erros inatos de imunidade, bem acima das suposições anteriores. Uma epidemiologia mais precisa significa que os médicos prescrevem a terapia de reposição mais cedo, o que prolonga a exposição vitalícia do paciente a produtos subcutâneos. Os dados hospitalares situam o custo médio de internação por infecções graves em USD 122.739, um nível que persuade as seguradoras a financiar a terapia preventiva com imunoglobulina. Descobertas paralelas de déficits imunológicos na síndrome de Down e outras condições sindrômicas ampliam a população tratada. A experiência com a COVID-19 apoia ainda mais o uso profilático de IgG para grupos vulneráveis à medida que transitam do risco pandêmico para o endêmico. Em conjunto, esses fatores elevam a demanda de base e estabilizam o crescimento anual de volume para o mercado de imunoglobulina subcutânea.

A Preferência dos Pacientes Acelera a Migração da IVIG para a SCIG

Dados de pesquisas mostram que 82% dos pacientes preferem a administração subcutânea e 84% favorecem a administração domiciliar, citando autonomia e redução do ônus de deslocamento. Estudos do mundo real confirmam eficácia equivalente com menos reações sistêmicas, particularmente em condições neuromusculares crônicas. Análises de saúde econômica revelam que as enfermeiras dedicam 35 horas por paciente anualmente ao suporte subcutâneo, em comparação com uma carga de trabalho significativamente maior para regimes intravenosos. Seringas pré-preenchidas, opções de injeção manual e pequenas bombas portáteis removem os obstáculos técnicos que antes confinavam a terapia às unidades de infusão. Essas conveniências combinadas canalizam um fluxo constante de novos pacientes diretamente para o mercado de imunoglobulina subcutânea.

A Demografia do Envelhecimento e a Carga de Doenças Crônicas Ampliam a População em Tratamento

O número de adultos que vivem além dos 65 anos aumenta a cada ano e, com a idade, surge a hipogamaglobulinemia secundária desencadeada por neoplasias hematológicas ou terapias imunossupressoras. As hospitalizações relacionadas a infecções caem de 2,3 para 0,9 por pessoa-ano após o início da terapia subcutânea, um resultado clínico que fala diretamente aos pagadores focados em internações evitáveis. A polineuropatia desmielinizante inflamatória crônica entra na lista de reembolso em muitos países após os reguladores aprovarem a imunoglobulina para manutenção a longo prazo. À medida que condições neurológicas semelhantes obtêm pacotes de evidências, os requisitos cumulativos de volume para a reposição de imunoglobulina se expandem. O crescimento demográfico, portanto, incorpora crescimento estrutural no mercado de imunoglobulina subcutânea muito além do núcleo de imunodeficiência primária.

A Terapia Facilitada por Hialuronidase Transforma os Paradigmas de Administração

O HYQVIA combina hialuronidase humana recombinante com imunoglobulina a 10% para permitir dosagem mensal de 300-600 mg/kg em uma única sessão de duas horas. As evidências da Fase 3 mostram que os níveis séricos mínimos de IgG correspondem à terapia convencional semanal, enquanto a redução da frequência de infusão melhora as métricas de adesão. A aprovação no Japão em dezembro de 2024 sinaliza o alinhamento da Ásia-Pacífico com a prática dos EUA e da UE, e os módulos de treinamento locais agora padronizam o processo de infusão de dois componentes. Os modelos econômicos indicam que menos visitas compensam os custos mais elevados de aquisição do medicamento quando os ganhos indiretos de produtividade do paciente são contabilizados. À medida que países adicionais autorizam formulações facilitadas, os esquemas mensais tornam-se uma expectativa convencional em vez de uma opção de nicho.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos regulatórios e de qualidade rigorosos | -1.1% | Global, com intensidade variável por região | Longo prazo (≥ 4 anos) |

| Alto custo da terapia e atrito no reembolso | -0.9% | EUA principalmente, mercados selecionados da UE | Médio prazo (2-4 anos) |

| Restrições globais no fornecimento de plasma | -1.3% | Global, agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Biológicos inibidores de FcRn emergentes como substitutos | -0.7% | Mercados desenvolvidos inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições Globais no Fornecimento de Plasma Desafiam a Sustentabilidade do Crescimento do Mercado

Cada litro de plasma requer de 7 a 12 meses de fracionamento antes que uma dose chegue ao paciente, portanto, mesmo incrementos modestos de demanda sobrecarregam os estoques. Os governos agem: o Reino Unido passou de 0% para 25% de autossuficiência em plasma até 2025 e tem como meta 30-35% até 2031. Os fabricantes atualizam os processos, e a ADMA Biologics protocolou um pedido de melhoria de rendimento de 20% que utiliza cromatografia otimizada e etapas de filtração viral. No entanto, as mudanças nas políticas de coleta nos principais países doadores ainda limitam o crescimento, e as deficiências regionais aparecem primeiro nas economias em desenvolvimento com capacidade de fracionamento limitada. O mercado de imunoglobulina subcutânea, portanto, depende de inovação contínua para aproveitar ao máximo cada litro de plasma.

Biológicos Inibidores de FcRn Emergem como Ameaça Competitiva

Efgartigimod, batoclimabe, rozanolixizumabe e nipocalimabe bloqueiam o receptor Fc neonatal, acelerando o catabolismo de IgG patogênica sem a reposição total de IgG. Os primeiros ensaios em miastenia gravis e trombocitopenia imune mostram melhorias rápidas nos escores de doença com esquemas de autoinjeção subcutânea. Se estudos maiores confirmarem segurança e durabilidade, esses agentes poderiam substituir a imunoglobulina em mais de 100 condições mediadas por IgG. Seu mecanismo direcionado pode reduzir o volume de infusão e o custo, fatores que ressoam tanto com pacientes quanto com pagadores. Consequentemente, os inovadores no mercado de imunoglobulina subcutânea monitoram de perto os pipelines de FcRn ao elaborar planos de capacidade de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Expansão do Portfólio de Imunodeficiência e Neurologia Impulsiona o Crescimento

A imunodeficiência primária deteve 58,10% da receita em 2025 e avança a um CAGR de 8,86%, sustentando a maior fatia do mercado de imunoglobulina subcutânea. Maior conscientização dos médicos, projetos-piloto de triagem neonatal e testes genômicos convergem para identificar os pacientes mais cedo, o que prolonga a vida útil da terapia. A imunodeficiência secundária associada à quimioterapia, ao transplante de células-tronco e a medicamentos antirreumáticos adiciona um coorte considerável que anteriormente dependia de infusões hospitalares de IVIG. As aplicações neurológicas estão crescendo mais rapidamente porque a polineuropatia desmielinizante inflamatória crônica e a neuropatia motora multifocal obtiveram suporte de diretrizes para dosagem de manutenção. A aprovação regulatória do GAMMAGARD LIQUID para PDIC em adultos ampliou o reconhecimento dos pagadores em 2025. Pesquisas emergentes sobre encefalite autoimune e síndrome da pessoa rígida ampliam ainda mais o pool potencial. As iniciativas de medicina de precisão utilizam painéis de biomarcadores séricos e algoritmos de aprendizado de máquina para estratificar os pacientes para as vias subcutânea versus intravenosa. Esse pareamento orientado por dados otimiza a alocação de recursos e melhora a adesão, garantindo que o crescimento do mercado de imunoglobulina subcutânea permaneça centrado no paciente.

A diversidade de segmentos garante resiliência. Quando a escassez de plasma limita a alocação de volume, os fabricantes podem redistribuir o fornecimento para segmentos de neurologia de alto valor sem abandonar os usuários principais de imunodeficiência. Hospitais, clínicas e serviços de cuidados domiciliares alinham o conteúdo educacional para refletir o mix mais amplo de indicações, reduzindo os riscos de administração incorreta. À medida que a base tratada se amplia, as redes de evidências do mundo real coletam resultados de segurança, eficácia e qualidade de vida que retroalimentam os dossiês dos pagadores. O ciclo de retroalimentação fortalece as negociações contratuais e garante a inclusão no formulário. No geral, a amplitude de aplicações transforma o setor de imunoglobulina subcutânea em uma plataforma de tratamento versátil, em vez de uma linha de produto de uso único.

Por Técnica de Administração: A Terapia Facilitada Remodela as Expectativas dos Usuários

A infusão por bomba convencional reteve 48,05% da participação na receita em 2025, com base na solidez dos protocolos clínicos estabelecidos e na ampla disponibilidade de dispositivos. O método continua sendo preferido para crianças e pacientes com destreza manual limitada porque as taxas de fluxo programáveis minimizam o desconforto no local de infusão. Dito isso, a terapia facilitada está escalando rapidamente a um CAGR de 8,76% com base na dosagem mensal habilitada por hialuronidase. Os pacientes que tinham dificuldades com esquemas semanais migram para regimes de um dia por mês, liberando tempo e reduzindo os consumíveis de cateter periférico. A injeção rápida, uma técnica manual com seringa, atrai adultos que preferem controle total e equipamentos minimalistas. Estudos comparativos relatam farmacocinética não inferior entre essas técnicas, capacitando os médicos a adaptar as escolhas ao estilo de vida do paciente.

As empresas de dispositivos inovam em paralelo. Injetores vestíveis de corpo inteiro em avaliação clínica visam combinar grande capacidade de volume com fatores de forma discretos. Aplicativos para smartphones registram dados de infusão e enviam lembretes que apoiam a adesão. Módulos de treinamento entregues por realidade aumentada reduzem a curva de aprendizado inicial e encurtam o tempo na cadeira hospitalar na iniciação. Os padrões de prática regional diferem: a América do Norte implanta o menu completo de técnicas, a Europa favorece cada vez mais a terapia facilitada para adultos, e a Ásia-Pacífico instala bombas de nova geração capazes de infusões de alto volume e baixa pressão após a aprovação do HYQVIA. Coletivamente, a diversidade de técnicas sustenta a profundidade contínua no mercado de imunoglobulina subcutânea.

Por Usuário Final: A Expansão dos Cuidados Domiciliares Reequilibra a Dinâmica dos Canais

Os hospitais ainda comandavam 43,90% da receita em 2025 porque protocolos complexos de iniciação, titulação de dose e manejo de comorbidades frequentemente começam em centros terciários. No entanto, uma vez que a dosagem é estabilizada, os ambientes de cuidados domiciliares registram o maior crescimento a um CAGR de 8,47%, à medida que os pagadores reembolsam visitas de enfermagem e kits de monitoramento remoto. Clínicas especializadas em neurologia e imunologia se beneficiam de unidades de infusão dedicadas que acomodam sessões tanto por bomba quanto facilitadas, captando volume deslocado de alas hospitalares movimentadas. As instalações de cuidados de longo prazo adotam protocolos subcutâneos para reduzir os riscos de controle de infecção associados a dispositivos de acesso periférico. As plataformas de telemedicina integram consultas por vídeo e diários eletrônicos de sintomas, o que tranquiliza os prescritores de que os pacientes remotos mantêm os padrões de segurança.

Essa mudança redistribui a logística. Distribuidores especializados entregam produtos com controle de temperatura diretamente aos pacientes, enquanto ferramentas digitais agendam visitas de enfermagem durante a indução e o acompanhamento periódico. Os hospitais respondem fazendo parcerias com empresas de infusão domiciliar em vez de perder a receita completamente. O resultado é um ecossistema híbrido onde a autoridade de prescrição inicial permanece com o médico, mas a administração diária migra para fora das paredes institucionais. Essa estrutura híbrida amplia o mercado de imunoglobulina subcutânea ao remover barreiras de distância e agendamento que antes desencorajavam a adoção da terapia.

Por Canal de Distribuição: As Farmácias Hospitalares Mantêm a Liderança em Volume

As farmácias hospitalares detinham 39,30% do total de vendas em 2025 e estão crescendo mais rapidamente a um CAGR de 8,79% porque controlam o acesso ao formulário, gerenciam os fluxos de trabalho de autorização prévia e negociam contratos em volume que garantem a estabilidade do fornecimento. As redes de varejo investem em hubs dedicados a biológicos, mas a vida útil limitada e as exigências de cadeia de frio restringem a implantação em larga escala. As farmácias online atraem pacientes estáveis e familiarizados com tecnologia, mas regulamentações estaduais variáveis e restrições de envio limitam a penetração.

As farmácias especializadas preenchem a lacuna. Por exemplo, a KabaFusion garantiu um acordo de distribuição limitada para o ALYGLO em 2024, oferecendo suporte de enfermagem personalizado e linhas de atendimento de eventos adversos 24 horas. Esses fornecedores constroem algoritmos de gerenciamento de estoque que preveem necessidades com base na cadência de reabastecimento, minimizando assim o desperdício. Independentemente do canal que envia o produto, a rastreabilidade de ponta a ponta é obrigatória sob as novas regras de segurança da cadeia de suprimentos de medicamentos nos Estados Unidos e na União Europeia. A conformidade empurra os estabelecimentos menores a fazer parcerias com atacadistas maiores, aumentando a resiliência da rede de fornecimento do mercado de imunoglobulina subcutânea.

Análise Geográfica

A América do Norte detém 40,85% da receita porque os Estados Unidos diagnosticam aproximadamente 150.000-200.000 pacientes com imunodeficiência primária e mantêm amplos benefícios de infusão domiciliar tanto em planos comerciais quanto no Medicare. O Canadá reembolsa a terapia por meio de formulários provinciais e entrega o produto por meio de programas hospitalares ou comunitários, enquanto as licitações do setor público do México estão se ampliando para incluir opções subcutâneas. Mudanças recentes nas regras do Medicare que reembolsam o tempo de enfermagem para infusões domiciliares fortalecem ainda mais a adoção. A robusta infraestrutura de coleta de plasma, predominantemente nos Estados Unidos, garante o fornecimento local e amorte os choques internacionais.

A Europa se posiciona como produtora autossuficiente: o Reino Unido atingiu 25% de autossuficiência doméstica em plasma em 2025 e tem como meta 30-35% até 2031. A Alemanha opera a maior capacidade de fracionamento, enquanto França, Itália e Espanha priorizam campanhas nacionais de coleta de plasma. A Agência Europeia de Medicamentos apoia revisões aceleradas para formulações facilitadas, como evidenciado pela autorização centralizada do HYQVIA e pela expansão do rótulo pan-UE do XEMBIFY. As interrupções no fornecimento causadas pela COVID-19 impulsionaram investimentos em reservas estratégicas de plasma, sincronizando a política de saúde pública e industrial.

A Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 8,98%, impulsionada pela aprovação do HYQVIA no Japão em 2024 e pela ampliação do reembolso nas áreas urbanas da China. A Autoridade Nacional de Sangue da Austrália fornece o produto para administração domiciliar a cada dois meses, incorporando formulações subcutâneas nos cuidados padrão. A Coreia do Sul aproveita seu ecossistema biofarmacêutico para impulsionar projetos de fracionamento local, enquanto a Indonésia atraiu investimento estrangeiro para uma instalação de plasma pioneira. Os desafios incluem estruturas regulatórias fragmentadas e redes de doadores limitadas em mercados emergentes, mas programas multilaterais de segurança em saúde fornecem assistência técnica. A base em expansão de plantas de fracionamento qualificadas estabelece uma base duradoura para o crescimento de longo prazo do mercado de imunoglobulina subcutânea.

Panorama regulatório

Panorama regulatório As estruturas da UE e dos EUA continuam a moldar a comercialização de SCIG por meio de requisitos harmonizados de qualidade e evidência clínica. Na UE, a EMA atualizou sua estrutura em 2026 ao adotar a Revisão 2 da diretriz sobre investigação clínica de imunoglobulina humana normal para administração subcutânea e/ou intramuscular, e ao publicar a diretriz central de SmPC atualizada para SCIg/IMIg (Revisão 2), que endurece as expectativas para desenho de estudos, rotulagem e comparabilidade em mudanças de ciclo de vida.

Nos EUA, as políticas de pagadores e os precedentes da FDA influenciam o acesso além das aprovações. A UnitedHealthcare emitiu uma política de benefício médico do Community Plan, vigente a partir de julho de 2026, cobrindo imunoglobulina subcutânea, com ênfase em vias de administração domiciliar, e a Florida Blue atualizou sua diretriz de cobertura médica de imunoglobulina em julho de 2026. Juntas, essas atualizações mantêm o posicionamento na lista de medicamentos (formulário), os requisitos de documentação e as regras de local de atendimento no centro das estratégias de comercialização para fabricantes que buscam regimes domiciliares.

Análise da cadeia de valor

Análise da cadeia de valor A cadeia de valor de SCIG começa com a coleta de plasma, testes e fracionamento em imunoglobulina, formulação (incluindo formatos de alta concentração e facilitados), enchimento e acabamento, e testes de liberação sob rigorosos sistemas de qualidade. Uma restrição central é o ciclo de conversão da doação até a liberação do produto finalizado, geralmente de cerca de 7 a 12 meses, o que limita a rapidez com que a oferta pode responder às mudanças na demanda. Os fabricantes mitigam o risco de matéria-prima por meio da integração vertical da coleta de plasma e da busca de iniciativas de aumento de rendimento e otimização de processos.

No downstream, a logística de cadeia fria, a distribuição especializada e os serviços de suporte clínico (treinamento, enfermagem, monitoramento remoto) são importantes para os modelos de uso domiciliar, enquanto hospitais e farmácias especializadas gerenciam a autorização prévia e mantêm a cadência de reabastecimento. As ações de gestão do ciclo de vida também repercutem em toda a cadeia. Por exemplo, a aprovação pela FDA do GAMMAGARD LIQUID ERC da Takeda em junho de 2025 (uso intravenoso ou subcutâneo) adiciona um novo produto a ser comercializado a partir de 2026, aumentando as necessidades incrementais de capacidade de enchimento e acabamento, prontidão de distribuição e contratação com pagadores. Na Europa, a atividade do CHMP da EMA, como a opinião positiva de abril de 2026 sobre uma variação do Privigen, destaca como as mudanças de fabricação controladas por regulamentação afetam a continuidade da oferta para os portfólios de imunoglobulina.

Cenário Competitivo

O mercado apresenta concentração moderada, com Takeda, CSL Behring, Grifols, Octapharma e Kedrion controlando a maior parte do volume. A Takeda se diferencia por meio do HYQVIA, a única opção de dose mensal, e defende sua participação com dados pós-comercialização que destacam níveis mínimos estáveis de IgG e baixas taxas de reação sistêmica. A CSL Behring ancora seu portfólio com o HIZENTRA, uma formulação a 20% em temperatura ambiente que simplifica a logística de viagem. A Grifols ampliou o acesso em 2024 quando o FDA aprovou o XEMBIFY para pacientes virgens de tratamento e dosagem quinzenal, atendendo assim a uma lacuna entre os esquemas convencionais semanais e os facilitados mensais.

A escassez de plasma molda os movimentos estratégicos. A ADMA Biologics protocolou um suplemento junto ao FDA documentando um ganho de rendimento de 20%, essencialmente aumentando a capacidade efetiva sem construir novas plantas. A unidade Biotest da Grifols obteve aprovação do FDA para o YIMMUGO, um marco de escala de instalação que eleva a produção do grupo. Os governos pressionam por fracionamento local, e os fabricantes atendem por meio de joint ventures na Ásia e na América Latina, diversificando o risco e neutralizando as restrições de exportação.

A inovação fora do plasma ameaça os incumbentes. Os inibidores de FcRn liderados por efgartigimod e batoclimabe prometem autoinjeção subcutânea e modulação específica da doença, contornando a reposição total de IgG. Os depósitos de patentes mostram atividade de licenciamento cruzado em purificação cromatográfica, remoção de vírus e química de estabilizadores. Uma divulgação recente descreveu um processo baseado em batofenantrolina que atinge 95% de pureza e 90% de rendimento, o que poderia minar as estruturas de custo estabelecidas[4]MDPI Editorial Office, "Métodos de produção de imunoglobulina de alta pureza," MDPI Antibodies, mdpi.com. Coletivamente, essas dinâmicas mantêm o mercado de imunoglobulina subcutânea altamente ativo tanto nas frentes tecnológicas quanto nas de política.

Líderes do Setor de Imunoglobulina Subcutânea

Takeda Pharmaceutical Company Limited

Biotest AG

CSL Behring

Grifols, S.A.

Octapharma AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Oportunidades de mercado e perspectivas futuras As oportunidades estão intimamente ligadas a investimentos do lado da oferta e inovações de processo, já que a disponibilidade de plasma e a capacidade de fracionamento determinam a disponibilidade do produto. Em março de 2026, a CSL Limited iniciou as obras de uma expansão de 1,5 bilhão de USD em sua instalação de terapias derivadas de plasma em Kankakee, Illinois, incorporando a tecnologia de aumento de rendimento Horizon 2, o que reforça o foco do setor em ganhos de extração e expansão de capacidade. A Grifols investiu então 160 milhões de EUR em julho de 2025 em uma nova instalação de fracionamento de plasma em Lliça de Vall, Espanha, com o objetivo de expandir a capacidade e a resiliência europeias.

No lado da demanda e da diferenciação de produtos, os regimes de SCIG facilitados e adequados ao uso domiciliar estão ampliando as vias de adoção por meio de dosagem menos frequente e administração mais simples, apoiados por novos dispositivos e pipelines em evolução. A Takeda introduziu os dispositivos de infusão HyHub e HyHub Duo nos Estados Unidos em outubro de 2025 para o HYQVIA, reforçando a adesão e o treinamento viabilizados por dispositivos em ambientes de assistência domiciliar. Uma listagem de estudo de Fase 3 sobre imunodeficiência primária para o BP-SCIG 20% (NCT07346859), publicada em janeiro de 2026, também amplia a abrangência de formatos de maior concentração e facilitados, com interesse de pagadores e provedores ligado à escala do portfólio e à confiabilidade do fornecimento.

Desenvolvimentos recentes do setor

- Abril de 2026: a Takeda anunciou uma colaboração estratégica com uma organização de fabricação por contrato líder para ampliar a capacidade de enchimento e acabamento para produtos de imunoglobulina subcutânea. O acordo foi concebido para aumentar a prontidão de produção e apoiar regimes domiciliares em diversas regiões.

- Outubro de 2025: a Takeda lançou os dispositivos de infusão HyHub e HyHub Duo nos Estados Unidos para pacientes com prescrição de HYQVIA. Ao expandir a disponibilidade de dispositivos para administração subcutânea facilitada, a empresa reforçou a usabilidade e padronizou os fluxos de trabalho de dosagem domiciliar.

- Dezembro de 2024: a Takeda recebeu aprovação regulatória no Japão para o Kit de Injeção Subcutânea HYQVIA 10% destinado a pacientes com agamaglobulinemia ou hipogamaglobulinemia. A aprovação estabeleceu a terapia de imunoglobulina subcutânea facilitada no Japão e ampliou o acesso a dosagens subcutâneas menos frequentes e de maior volume. Isso apoiou o desenvolvimento do mercado da Ásia-Pacífico por meio de uma via respaldada por reguladores para regimes de estilo mensal e educação clínica associada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como as receitas provenientes de terapias de imunoglobulina humana comercialmente licenciadas administradas pela via subcutânea, incluindo bomba convencional, push rápido e infusão subcutânea facilitada por hialuronidase, em usos clínicos-chave.

Exclusões de escopo: imunoglobulinas intravenosas ou intramusculares, globulinas hiperimunes especializadas e a formulação em nível hospitalar são excluídas desta dimensão de mercado.

Visão geral da segmentação

- Por Aplicação

- Imunodeficiência Primária

- Imunodeficiência Secundária

- Polineuropatia Desmielinizante Inflamatória Crônica (PDIC)

- Neuropatia Motora Multifocal (NMM)

- Outras Aplicações

- Por Técnica de Administração

- Bomba Convencional

- Injeção Rápida

- Terapia Facilitada (fSCIG)

- Por Usuário Final

- Hospitais

- Ambientes de Cuidados Domiciliares

- Clínicas Especializadas e Centros de Infusão

- Outros

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é usada para ancorar o conjunto de demanda e manter o modelo alinhado com os padrões reais de tratamento. Revisamos fontes públicas de saúde e regulatórias, incluindo rotulagem e atualizações de segurança da FDA dos EUA, estatísticas de doenças do CDC dos EUA quando relevante, literatura clínica do NIH PubMed para tendências de dosagem e troca de terapia, e indicadores de sistemas de saúde da OMS para sinais de acesso.

Para manter o panorama por país consistente, os pressupostos de preços e volumes foram verificados usando publicações nacionais de reembolso e avaliação de tecnologia em saúde, quando disponíveis, órgãos nacionais de estatística para dados demográficos, e estatísticas alfandegárias ou comerciais onde os fluxos de fracionamento de plasma puderam ser inferidos direcionalmente. Registros de empresas, apresentações a investidores e imprensa confiável também foram usados para verificar as áreas de foco terapêutico e as prioridades de via de administração, apoiados por assinaturas que ajudam com dados financeiros de empresas, triagem de notícias e pesquisas de patentes. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

Discussões primárias foram realizadas com partes interessadas em toda a cadeia de valor de SCIG, incluindo equipes comerciais e médicas de fabricantes, especialistas ligados a plasma e fracionamento, distribuidores, e clínicos ou líderes de farmácia envolvidos na administração de terapia com imunoglobulina. Usamos essas conversas para validar contagens de pacientes tratados, gramas típicas por paciente por mês, mudanças em direção à assistência domiciliar, e como o acesso e o reembolso moldam a adoção nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 16% | APAC: 48% |

| Nível médio: 55% | Líderes funcionais/de unidade: 27% | EMEA: 32% |

| Players menores: 19% | Gerentes: 57% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O modelo central utiliza uma construção top-down, baseada em coorte tratada, na qual os sinais epidemiológicos de imunodeficiência primária e secundária são convertidos em pacientes diagnosticados e tratados por região, e então convertidos em valor usando a média de gramas e os preços realizados. Quando as etapas são preenchidas, o total do mercado resulta ao final, em vez de ser forçado no início.

Os principais insumos usados no dimensionamento incluem a parcela de pacientes com imunoglobulina tratados pela via subcutânea, a média de gramas por paciente impulsionada pelo mix de indicações, a adoção de SCIG facilitada por hialuronidase versus a entrega convencional, a divisão entre administração domiciliar e hospitalar, e fatores regionais de acesso, como cobertura de reembolso e capacidade de infusão. Verificações seletivas bottom-up corroboram os totais, incluindo checagens de sanidade em relação a portfólios em nível de fornecedor, corredores de preços de países amostrados e mix de canais de distribuição, enquanto as lacunas são tratadas usando curvas de adoção proxy de mercados comparáveis, seguidas de reverificações por entrevista.

Para a previsão, contamos principalmente com análise de cenários apoiada por regressão multivariada em alguns fatores estáveis, incluindo o crescimento de pacientes diagnosticados, taxas de troca de via de administração e pressupostos de progressão de preços em moeda local. O caminho de crescimento final é ajustado somente após reconciliá-lo com o que os especialistas esperam em termos de disponibilidade de oferta, uso das diretrizes e comportamento dos pagadores.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas passagens que buscam incompatibilidades entre as contagens implícitas de pacientes tratados, as gramas consumidas e a lógica de precificação por país. Também comparamos os totais regionais com sinais independentes, como narrativas de adoção terapêutica, marcos regulatórios e a direção esperada da penetração da assistência domiciliar, e investigamos anomalias antes da aprovação final.

As revisões são concluídas em etapas, em que os pressupostos são reverificados, os cálculos são replicados e as conclusões são revisadas quanto à consistência interna antes da divulgação. O estudo é atualizado em ciclo anual, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças de rotulagem ou mudanças significativas de acesso. Antes da entrega, uma passagem final do analista é concluída para que o cliente receba a visão mais recente disponível naquele momento.

Tamanho do Mercado de Imunoglobulina Subcutânea da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para imunoglobulina subcutânea frequentemente não coincidem porque o conjunto de pacientes subjacente, as regras de via de administração e o que é contabilizado como receita de SCIG podem variar entre publicadores. As diferenças também podem vir do ano-base inicial, do momento de conversão cambial e de se a adoção é considerada acelerar de forma linear ou em etapas.

A principal lacuna vem de se categorias adjacentes de imunoglobulina são combinadas em SCIG e se itens não relacionados a terapia são incluídos, sendo que a Mordor Intelligence contabiliza apenas imunoglobulina humana comercialmente licenciada administrada por via subcutânea (incluindo bomba, push rápido e SCIG facilitada por hialuronidase) e mantém fora do escopo as imunoglobulinas intravenosas ou intramusculares, as globulinas hiperimunes e a formulação hospitalar.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 11,40 bilhões de USD (2026) | |

| Consultoria Global A | 11,22 bilhões de USD (2024) | Usa um ano-base anterior e normalmente aplica uma definição ampla de terapia sem separar claramente a SCIG facilitada por hialuronidase, o que pode alterar o mix efetivo e o preço implícito por grama. |

| Editora do Setor B | 11,99 bilhões de USD (2024) | Frequentemente trata o mercado como um conjunto mais amplo de reposição de imunoglobulina e pode depender de pressupostos de expansão de pacientes tratados mais elevados ao longo do tempo, com menos transparência sobre os insumos de gramas por paciente e troca de via. |

A tabela mostra que a dispersão é explicada principalmente pelo tratamento do escopo e pela forma como a demanda é convertida de pacientes para gramas e depois para valor. Ao manter as etapas de dimensionamento rastreáveis até as coortes tratadas, a intensidade da dosagem e a adoção da via de administração, podemos explicar cada pressuposto claramente e ajustá-lo quando novas evidências surgirem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de imunoglobulina subcutânea?

O mercado está em USD 11,4 bilhões em 2026 e tem previsão de atingir USD 16,92 bilhões até 2031.

Qual segmento de aplicação detém a maior participação?

A imunodeficiência primária lidera com 58,10% da receita em 2025 e permanece o segmento de crescimento mais rápido.

Por que a terapia SCIG facilitada está ganhando popularidade?

As formulações aprimoradas com hialuronidase permitem dosagem mensal, reduzindo a frequência de infusão e melhorando a adesão sem comprometer os níveis séricos de IgG.

Como as restrições no fornecimento de plasma estão sendo abordadas?

Os fabricantes implantam tecnologias de melhoria de rendimento e os governos investem em fracionamento local para aumentar a produção e diversificar o fornecimento.

Os biológicos inibidores de FcRn poderiam substituir a terapia com imunoglobulina?

Os dados iniciais mostram promessa para aplicações autoimunes específicas da doença, mas a substituição em larga escala depende de segurança a longo prazo, custo e aceitação regulatória.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 8,98% devido a aprovações recentes de produtos e melhoria dos marcos de reembolso.

Página atualizada pela última vez em: