Tamanho e Participação do Mercado de Imunoterapia contra o Câncer nas Américas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

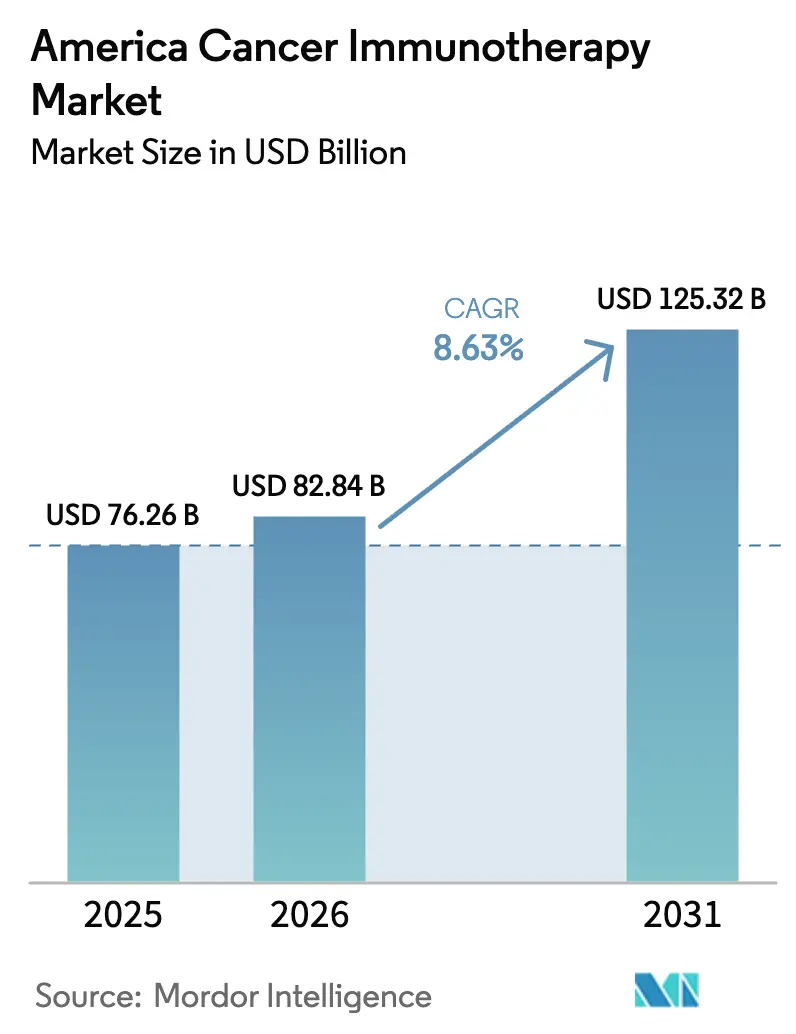

| Tamanho do mercado no ano base (2025) | 76.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 82.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 125.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.63% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imunoterapia contra o Câncer nas Américas por Mordor Intelligence

O tamanho do mercado de imunoterapia contra o câncer nas Américas em 2026 é estimado em USD 82,84 bilhões, crescendo a partir do valor de 2025 de USD 76,26 bilhões, com projeções para 2031 indicando USD 125,32 bilhões, crescendo a um CAGR de 8,63% no período 2026-2031. Aprovações inovadoras em terapias baseadas em células, rápida adoção de descoberta de biomarcadores guiada por IA e uma iniciativa da FDA para otimização de dosagem oncológica remodelam coletivamente o cenário de tratamento. Investimentos em aumento de capacidade de fabricação, como os planos da Gilead de quadruplicar a produção de CAR-T até 2026, sinalizam uma transição de procedimentos de nicho para cuidados escaláveis em toda a região. A pressão competitiva se intensifica à medida que grandes players biofarmacêuticos asseguram acordos de licenciamento para plataformas de biespecíficos e neoantigênios para diversificar seus portfólios. A convergência regulatória entre a FDA e a ANVISA reduz a duplicação de estudos pivotais, acelerando o tempo de entrada no mercado para modalidades inovadoras. As restrições de capacidade para terapias celulares autólogas permanecem o principal gargalo; no entanto, alianças de produção automatizada estão começando a resolver os desequilíbrios de oferta.

Principais Conclusões do Relatório

- Por tipo de terapia, os anticorpos monoclonais lideraram com 44,90% da participação do mercado de imunoterapia contra o câncer nas Américas em 2025, enquanto as terapias baseadas em células devem se expandir a um CAGR de 17,70% até 2031.

- Por tipo de câncer, o câncer de pulmão representou 26,23% do tamanho do mercado de imunoterapia contra o câncer nas Américas em 2025; as neoplasias hematológicas devem crescer mais rapidamente, a um CAGR de 16,64% até 2031.

- Por geografia, a América do Norte deteve 55,12% da participação de receita em 2025, enquanto a América do Sul está posicionada para o maior CAGR de 13,94% entre 2026-2031.

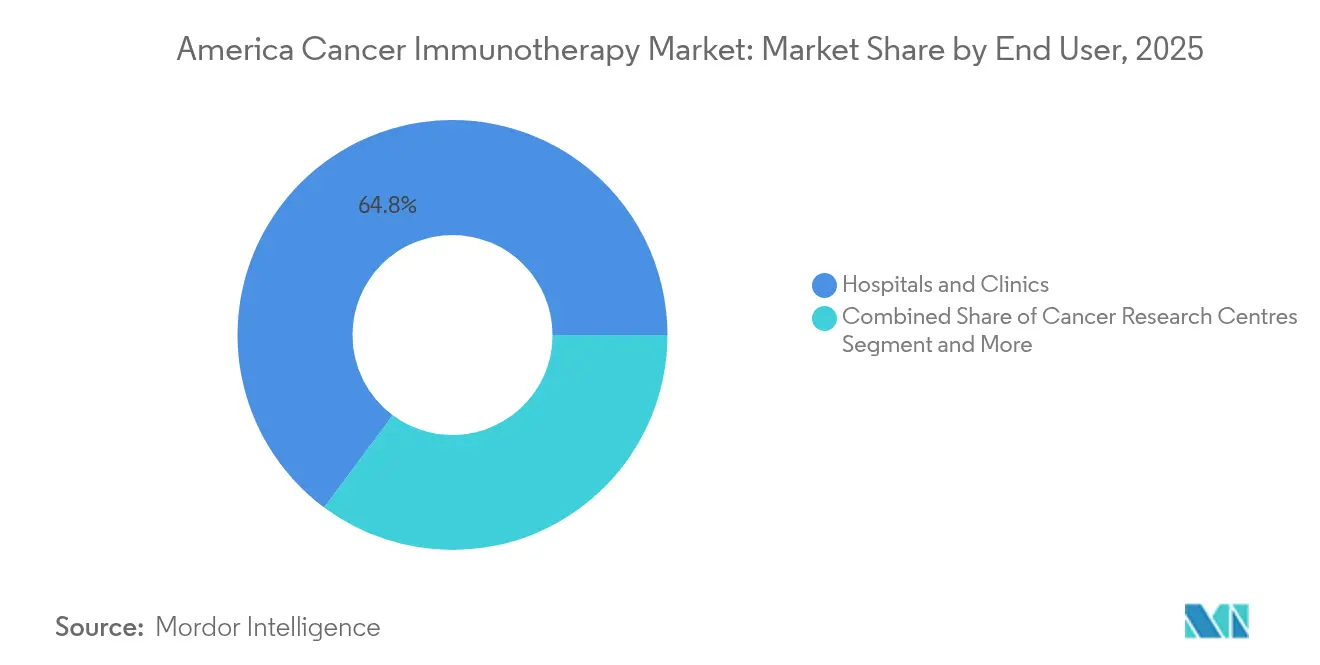

- Por usuário final, hospitais e clínicas capturaram 64,82% da participação do mercado de imunoterapia contra o câncer nas Américas em 2025, enquanto centros acadêmicos e de pesquisa em câncer registram um CAGR de 10,31% até 2031.

- Por via de administração, os produtos intravenosos asseguraram 64,95% da participação do tamanho do mercado de imunoterapia contra o câncer nas Américas em 2025; os formatos subcutâneos e intratumorais avançam a um CAGR de 11,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imunoterapia contra o Câncer nas Américas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ganhos Rápidos de Produtividade em P&D | 2.1% | Global, com concentração na América do Norte | Médio prazo (2-4 anos) |

| Alta e Crescente Incidência de Câncer | 1.8% | Abrangência nas Américas, particularmente em populações envelhecidas | Longo prazo (≥ 4 anos) |

| Expansão das Aprovações da FDA/ANVISA | 1.5% | América do Norte como primária, América do Sul emergente | Curto prazo (≤ 2 anos) |

| Adoção de Inibidores de Pontos de Controle Imunológico | 1.3% | América do Norte e América do Sul urbana | Médio prazo (2-4 anos) |

| Pipeline de Vacinas Personalizadas de Neoantigênios | 0.9% | América do Norte e centros selecionados da América do Sul | Longo prazo (≥ 4 anos) |

| Descoberta de Biomarcadores Impulsionada por IA para Identificação de Respondedores | 0.7% | Centros tecnológicos na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos Rápidos de Produtividade em P&D

Análises de biomarcadores aprimoradas por IA, protocolos de ensaios adaptativos e linhas de produção automatizadas de terapia celular encurtam os ciclos de desenvolvimento clínico. Merck e Moderna obtiveram a Designação de Terapia Inovadora da FDA para sua vacina personalizada mRNA-4157/V940 em melanoma de alto risco apenas dois anos após a primeira dosagem em humanos, evidenciando essa aceleração. À medida que o risco de falha em estágios avançados diminui, a eficiência de capital melhora e mais ativos inovadores avançam para estudos pivotais. Plataformas automatizadas de terapia celular, como o sistema da Cellares reservado pela Bristol Myers Squibb por USD 380 milhões, comprimem ainda mais os prazos de produção[1]Bristol Myers Squibb, "Bristol Myers Squibb e Cellares Anunciam uma Reserva de Capacidade Mundial de USD 380 milhões e Acordo de Fornecimento para a Fabricação de Terapias de Células T CAR," news.bms.com. Esse ciclo virtuoso posiciona o mercado de imunoterapia contra o câncer nas Américas para levar terapias de primeira classe aos pacientes em 5-7 anos, em vez do horizonte histórico de mais de uma década.

Alta e Crescente Incidência de Câncer

Uma população norte-americana envelhecida e mudanças nos padrões de estilo de vida na América do Sul impulsionam a demanda por imunoterapia. Cânceres ligados a infecções virais entre sul-americanos mais jovens aumentam a adequação para imunoterapias baseadas em vacinas. Tumores com alta carga mutacional criam neoantigênios abundantes, aumentando a responsividade à imunoterapia. Os sistemas de saúde respondem adicionando unidades de imuno-oncologia e expandindo a capacidade diagnóstica, especialmente em centros urbanos com fatores de risco ambiental elevados. À medida que a incidência cresce mais rapidamente do que a população, a demanda de serviços de longo prazo permanece resiliente, reforçando a visibilidade de receita para os desenvolvedores de terapias.

Expansão das Aprovações da FDA/ANVISA

Orientações harmonizadas e uso mais amplo de evidências do mundo real permitem registros em duas regiões com base em conjuntos de dados unificados[2]Administração de Alimentos e Medicamentos, "Otimização da Dosagem de Medicamentos de Prescrição Humana e Produtos Biológicos para o Tratamento de Doenças Oncológicas," fda.gov. Vias aceleradas apoiam expansões de rótulo para inibidores de pontos de controle imunológico e construtos de CAR-T, encurtando os ciclos de comercialização. O alinhamento da ANVISA com os protocolos de otimização de dosagem da FDA reduz o trabalho redundante de Fase 1, tornando a América do Sul mais atraente para patrocinadores globais de ensaios. A frequência de Designação de Terapia Inovadora para ativos de imuno-oncologia aumenta, reduzindo ainda mais os riscos dos gastos com desenvolvimento.

Adoção de Inibidores de Pontos de Controle Imunológico

Os inibidores de pontos de controle imunológico avançam da monoterapia para combinações racionais que visam múltiplos nós de resistência. A tripla combinação Opdivo-ipilimumabe-quimioterapia alcançou benefícios duráveis de sobrevida global em 5 anos no câncer de pulmão de células não pequenas. Biespecíficos de próxima geração, como o BNT327 da BioNTech, que visa PD-L1 e VEGF-A, apresentaram 85,4% de resposta global no câncer de pulmão de células pequenas em estágio extenso. Painéis de biomarcadores mais amplos refinam a seleção de pacientes além do PD-L1, aumentando a probabilidade de resposta e apoiando a implantação em estágios mais precoces.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eventos Adversos Relacionados ao Sistema Imunológico | -1.2% | Global, com maior impacto em ambientes com recursos limitados | Curto prazo (≤ 2 anos) |

| Altos Custos de Terapia e Gestão | -0.8% | Abrangência nas Américas, particularmente agudo na América do Sul | Médio prazo (2-4 anos) |

| Incerteza de Reembolso na América Latina | -0.6% | América do Sul e México | Médio prazo (2-4 anos) |

| Heterogeneidade de Resistência do Microambiente Tumoral | -0.4% | Global, afetando todas as modalidades terapêuticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eventos Adversos Relacionados ao Sistema Imunológico

Os regimes de combinação aumentam o risco de eventos adversos relacionados ao sistema imunológico de grau 3-4, registrados em 52,8% dos receptores de inibidores de pontos de controle imunológico durante estudos de 2025. Os hospitais devem implantar equipes multidisciplinares e biomarcadores preditivos para minimizar a morbidade. A hospitalização prolongada e o uso de imunossupressores inflacionam os custos diretos, podendo atrasar a adoção em centros menores. Algoritmos de alerta precoce e protocolos de monitoramento mais rigorosos são fundamentais para sustentar a adoção da terapia sem comprometer a segurança.

Altos Custos de Terapia e Gestão

As infusões autólogas de CAR-T custam entre USD 400.000 e USD 500.000 por paciente, excluindo infraestrutura, diagnósticos e cuidados posteriores. O perfil tumoral abrangente adiciona entre USD 3.000 e USD 5.000 por caso, sobrecarregando os orçamentos dos pagadores na América do Sul. Os sistemas de saúde respondem concentrando serviços em centros de excelência e implementando contratos baseados em valor que vinculam o reembolso a resultados mensuráveis. No entanto, os altos custos iniciais podem desacelerar a penetração em mercados sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Terapias Baseadas em Células Impulsionam a Inovação

Os anticorpos monoclonais detinham 44,90% da participação do mercado de imunoterapia contra o câncer nas Américas em 2025, mantendo o status de primeira linha em tumores sólidos e neoplasias hematológicas. As terapias baseadas em células registraram o maior CAGR de 17,70% com a expansão das indicações de CAR-T e produtos de células NK de próxima geração. Alianças de fabricação automatizada, incluindo a reserva de USD 380 milhões da Bristol Myers Squibb com a Cellares, abordam as deficiências históricas de oferta e posicionam a modalidade para uma escala comercial mais ampla. As vacinas personalizadas de neoantigênios emergem como ferramentas profiláticas-terapêuticas complementares, impulsionadas pela descoberta de alvos habilitada por IA. Os vírus oncolíticos promovem a morte celular imunogênica localizada, aumentando a sinergia com os inibidores de pontos de controle imunológico em tumores frios.

Os regimes de combinação integram anticorpos monoclonais, terapias celulares e imunomoduladores para superar a resistência. Plataformas biespecíficas como o BNT327 ilustram a convergência da engenharia de anticorpos com o bloqueio de múltiplas vias em tumores sólidos. Os ganhos de eficiência de fabricação reduzem o custo por dose, apoiando a aceitação pelos pagadores. Os órgãos reguladores elaboram orientações específicas de CMC para biológicos complexos, facilitando as vias de licenciamento e garantindo a segurança. Consequentemente, o mercado de imunoterapia contra o câncer nas Américas antecipa uma diversificação constante dos portfólios de mecanismos até 2031.

Por Tipo de Câncer: Neoplasias Hematológicas Lideram o Crescimento

O câncer de pulmão representou 26,23% do tamanho do mercado de imunoterapia contra o câncer nas Américas em 2025, impulsionado pela dominância dos inibidores de pontos de controle imunológico nos subtipos de células não pequenas. As neoplasias hematológicas registram o maior CAGR de 16,64% à medida que o CAR-T e os engajadores biespecíficos de células T asseguram respostas duráveis em cânceres sanguíneos refratários. Os dados de Fase 1 do PSCA-CAR-T no câncer de próstata metastático ampliam o escopo terapêutico além dos alvos clássicos de células B. O melanoma permanece um campo de testes para a terapia com linfócitos infiltrantes de tumor; lifileucel mais pembrolizumabe continua a mostrar eficácia promissora.

Os avanços na biologia tumoral elucidam os perfis de neoantigênios, melhorando a correspondência de precisão das imunoterapias com indicações de alta carga mutacional. O recrutamento de ensaios orientado por biomarcadores reduz as taxas de atrito e apoia o uso em linhas mais precoces. A expansão para os contextos adjuvante e neoadjuvante eleva o total de pacientes endereçáveis, garantindo que o mercado de imunoterapia contra o câncer nas Américas sustente ganhos de receita em múltiplos ciclos.

Por Usuário Final: Centros Acadêmicos Impulsionam a Inovação

Hospitais e clínicas mantiveram 64,82% da participação de mercado em 2025, refletindo sua infraestrutura oncológica integrada e profundidade de contratação com pagadores. Os centros acadêmicos e de pesquisa em câncer registram um CAGR de 10,31% à medida que ancoram ensaios complexos e adotam protocolos personalizados de ponta. A integração da pesquisa com a prática clínica atrai financiamento de patrocinadores e pacientes de alta complexidade, reforçando sua trajetória de crescimento. Os programas de evidências do mundo real promovidos pela FDA elevam a importância do rastreamento longitudinal de resultados, favorecendo ecossistemas acadêmicos ricos em dados.

As parcerias de tele-oncologia estendem os cuidados especializados às práticas comunitárias, permitindo a infusão descentralizada enquanto preservam a supervisão acadêmica. As iniciativas de treinamento da força de trabalho reforçam a competência no manuseio de células, gestão de eventos adversos e interpretação genômica. Como resultado, o setor de imunoterapia contra o câncer nas Américas gira cada vez mais em torno de redes híbridas onde centros acadêmicos orquestram o cuidado em consórcios de múltiplos locais.

Por Via de Administração: Inovação Subcutânea

Os produtos intravenosos representaram 64,95% da participação do mercado de imunoterapia contra o câncer nas Américas em 2025, permanecendo o padrão para biológicos e infusões celulares. As vias subcutânea e intratumoral registram um CAGR de 11,98% pela conveniência e pelos formatos emergentes de liberação prolongada. A formulação subcutânea do nivolumabe reduz o tempo de cadeira e a utilização de recursos, melhorando a adesão do paciente. A administração intratumoral concentra os agentes nos locais do tumor, reduzindo os perfis de toxicidade sistêmica em lesões acessíveis.

A fotoimunoterapia por infravermelho próximo combina a ativação localizada por luz com o direcionamento por anticorpos, demonstrando viabilidade no câncer de cabeça e pescoço irressecável. Bombas vestíveis e depósitos implantáveis diversificam ainda mais as opções de administração, abrindo caminho para modelos de dosagem domiciliar ou ambulatorial. As agências reguladoras desenvolvem orientações específicas para novos dispositivos de administração, facilitando a adoção mais ampla de regimes centrados no paciente no mercado de imunoterapia contra o câncer nas Américas.

Análise Geográfica

A América do Norte deteve 55,12% da receita do mercado de imunoterapia contra o câncer nas Américas em 2025, sustentada por uma densa rede de centros oncológicos, políticas de reembolso favoráveis e estruturas regulatórias claras. O desempenho dos Estados Unidos depende de blockbusters como o Keytruda, que gerou USD 25 bilhões em vendas em 2023, financiando a contínua expansão do pipeline. O Canadá se beneficia da alavancagem de compras do sistema de pagador único, acelerando a adoção de biossimilares custo-efetivos. O México opera como um mercado de transição para ensaios multinacionais que visam um recrutamento mais amplo na América Latina. Construções de capacidade em andamento, incluindo a planta de terapia celular de USD 300 milhões da AstraZeneca em Maryland, mitigam os gargalos de oferta.

A América do Sul registra o maior CAGR de 13,94%, refletindo o alinhamento regulatório com a FDA e o aumento dos orçamentos de oncologia do setor público. O Brasil lidera a adoção por meio de parcerias como a introdução da plataforma Cancer BioShield da ImmunityBio, fortalecendo os marcos de fabricação e treinamento locais. A estratégia de biossimilares da Argentina reduz os custos de aquisição de terapias, melhorando a acessibilidade nos hospitais públicos. O Chile é pioneiro em contratos baseados em valor que vinculam o pagamento a métricas de sobrevida, estabelecendo um modelo para os estados vizinhos.

Os mercados secundários da América do Sul — Colômbia, Peru e outros — adotam redes de tele-oncologia e consórcios regionais de ensaios clínicos para ampliar o acesso. Os requisitos harmonizados de dossiê permitem que os patrocinadores reutilizem dados norte-americanos, encurtando os prazos de aprovação. As soluções de diagnóstico assistidas por IA permitem que clínicas comunitárias identifiquem pacientes elegíveis para terapias sofisticadas, ampliando assim o pool potencial de pacientes para o mercado de imunoterapia contra o câncer nas Américas.

Cenário Competitivo

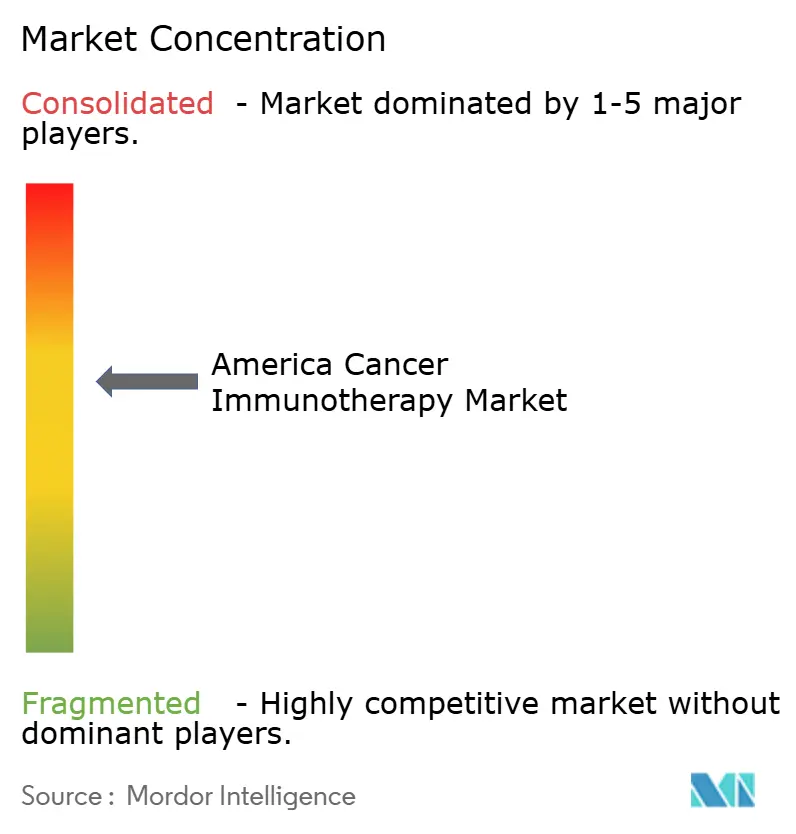

O mercado de imunoterapia contra o câncer nas Américas permanece moderadamente consolidado, com players estabelecidos exercendo vantagens de escala em fabricação, distribuição e execução de estudos com múltiplas indicações. Merck e Bristol Myers Squibb aproveitam infraestruturas clínicas profundas para defender posições de liderança, enquanto investem em biespecíficos, vacinas de neoantigênios e plataformas automatizadas de terapia celular para garantir o futuro de seus portfólios. A parceria de USD 11,1 bilhões da Bristol Myers Squibb com a BioNTech exemplifica os megaacordos que asseguram acesso a tecnologias transformadoras.

As empresas de biotecnologia emergentes se diferenciam por meio de mecanismos inovadores e modelos de desenvolvimento ágeis. Cellares, Lyell Immunopharma e AGC Biologics focam em automação e fabricação de vacinas personalizadas para reduzir o custo dos produtos e expandir o rendimento. A orientação padronizada da FDA sobre o desenvolvimento de CAR-T equaliza as expectativas regulatórias, permitindo que empresas menores avancem seus ativos sem encargos de conformidade desproporcionais.

Oportunidades de espaço em branco persistem em tumores com microambientes imunologicamente frios e em cânceres raros sem opções direcionadas. O licenciamento estratégico de direitos de comercialização regional e os acordos de codesenvolvimento dominam o fluxo de negócios, à medida que os grandes incumbentes priorizam o acesso rápido a plataformas inovadoras. A poda de portfólio pelas principais empresas realoca recursos para ativos de imuno-oncologia de alto valor, consolidando a modalidade como um pilar central de crescimento no mercado de imunoterapia contra o câncer nas Américas.

Líderes do Setor de Imunoterapia contra o Câncer nas Américas

Amgen Inc.

Bayer AG

Bristol-Myers Squibb

Eli Lilly and Company

F. Hoffman La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Bristol Myers Squibb e BioNTech firmaram uma parceria global no valor de até USD 11,1 bilhões para codesenvolver o BNT327, um anticorpo biespecífico que visa PD-L1 e VEGF-A para múltiplos tumores sólidos.

- Março de 2024: Gilead Sciences anunciou planos para quadruplicar a capacidade de fabricação de CAR-T até 2026 para atender à crescente demanda.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O estudo trata o mercado de imunoterapia contra o câncer nas Américas como todas as vendas nos Estados Unidos, Canadá, México, Brasil, Argentina e outros países da América do Sul de medicamentos que preparam, estimulam ou substituem elementos do sistema imunológico do paciente para reconhecer e destruir células malignas, principalmente anticorpos monoclonais, inibidores de pontos de controle imunológico, terapias baseadas em células, vacinas e imunomoduladores. De acordo com a Mordor Intelligence, o mercado é avaliado em USD 76,26 bilhões em 2025 e deve atingir USD 116,05 bilhões até 2030.

Exclusões do Escopo: diagnósticos de suporte, quimioterapia convencional, equipamentos de radioterapia e imunoterapias não oncológicas permanecem fora do nosso escopo.

Visão Geral da Segmentação

- Por Tipo de Terapia

- Anticorpos Monoclonais

- Vacinas contra o Câncer

- Imunomoduladores (Citocinas, Adjuvantes)

- Terapias Baseadas em Células

- Terapias com Vírus Oncolíticos

- Regimes de Combinação

- Por Tipo de Câncer

- Câncer de Pulmão

- Câncer de Mama

- Melanoma e Cânceres de Pele

- Câncer de Próstata

- Neoplasias Hematológicas (Leucemia, Linfoma, Mieloma)

- Outros (CCR, Gástrico, Renal, etc.)

- Por Usuário Final

- Hospitais e Clínicas

- Centros de Pesquisa em Câncer

- Centros Especializados em Oncologia

- Outros Usuários Finais

- Por Via de Administração

- Intravenosa

- Subcutânea / Intratumoral

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram oncologistas em exercício, consultores de reembolso, compradores de farmácias hospitalares e executivos de fabricação nos Estados Unidos, Canadá, Brasil e México. Essas conversas validaram as mudanças na combinação de dosagem, as durações médias de tratamento, a adoção emergente de biomarcadores e a velocidade realista com que as novas aprovações penetram nos formulários.

Pesquisa Documental

Compilamos estatísticas fundamentais de organismos de acesso aberto, como o Instituto Nacional do Câncer, CDC, Health Canada, INCA do Brasil, o Observatório de Câncer da OMS e portais regionais de alfândega, e depois verificamos as tendências em relação a periódicos revisados por pares (NEJM, Lancet Oncology) e portais de associações-chave como ASCO e AACR. O contexto comercial foi enriquecido por meio de 10-Ks da SEC, registros de ensaios clínicos e resultados selecionados do Dow Jones Factiva e D&B Hoovers. Essas fontes fornecem curvas de incidência, taxas de adoção de terapias, pipelines de ensaios e divisões de receita de empresas que ancoram nossa linha de base. A lista acima é ilustrativa, não exaustiva; inúmeros repositórios adicionais foram consultados para corroboração.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo de prevalência para paciente tratado converte a incidência nacional de câncer em pools de candidatos à imunoterapia, ajusta para elegibilidade e aceitação pelos pagadores, e multiplica pela penetração da terapia e pelos preços médios de venda ponderados. Os levantamentos de fornecedores e verificações de canal fornecem sinais pontuais de baixo para cima que ajustam os totais. As principais variáveis incluem trajetórias de incidência de câncer de pulmão e mama, contagens de aprovações de inibidores de pontos de controle imunológico, ciclos médios de tratamento, atraso no reembolso na América Latina e erosão do preço médio de venda de biossimilares. A regressão multivariada combinada com análise de cenários estende a previsão até 2030, com sensibilidade em torno de marcos de política e pipeline.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão por pares em três estágios, verificações de variância em relação a rastreadores de gastos externos e sinalizadores de anomalias acionados por registros trimestrais. Os relatórios são atualizados anualmente; eventos materiais (por exemplo, aprovações marcantes) motivam revisões intermediárias, e um analista revalida os dados antes da entrega ao cliente.

Por que a Linha de Base de Imunoterapia contra o Câncer nas Américas da Mordor Merece Confiança

As estimativas publicadas para 2024/25 variam amplamente, de USD 51,83 bilhões a USD 93,1 bilhões, porque os provedores escolhem diferentes geografias, combinações de produtos e premissas de preço médio de venda; um valor de 2023 de USD 55,79 bilhões foca apenas nos canais hospitalares da América do Norte.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 76,26 bilhões (2025) | ||

| USD 55,79 bilhões (2023) | Consultoria Regional A | Exclui América do Sul e terapias celulares; utiliza apenas compras hospitalares |

| USD 51,83 bilhões (2024) | Consultoria Global B | Omite México e Argentina; aplica deflação plana do preço médio de venda em todas as classes |

| USD 93,10 bilhões (2024) | Publicação Comercial C | Combina a receita global de CAR-T no total regional; converte à taxa de câmbio à vista sem média histórica |

A comparação mostra que quando o escopo, a cesta de produtos e a lógica cambial divergem, os totais oscilam acentuadamente. Ao ancorar em fronteiras geográficas claras, definições de terapia e rastreamento de preço médio de venda com múltiplas variáveis, e ao atualizar a cada doze meses, a Mordor entrega uma linha de base equilibrada e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de imunoterapia contra o câncer nas Américas?

O mercado totalizou USD 82,84 bilhões em 2026 e está no caminho certo para atingir USD 125,32 bilhões até 2031.

Qual classe de terapia está se expandindo mais rapidamente?

As terapias baseadas em células, lideradas pelos produtos CAR-T, registram o maior CAGR de 17,70% até 2031.

Qual região crescerá mais rapidamente dentro do mercado?

A América do Sul registra o maior CAGR de 13,94%, impulsionada pela harmonização regulatória e novas parcerias de fabricação.

Por que os centros acadêmicos estão ganhando participação de mercado?

Os centros acadêmicos e de pesquisa em câncer impulsionam o recrutamento de ensaios clínicos e o desenvolvimento de terapias personalizadas, apoiando um CAGR de 10,31%.

Qual é a principal barreira para uma adoção mais ampla de terapias celulares avançadas?

Os altos custos de fabricação e a logística complexa mantêm os preços elevados, embora as expansões de capacidade automatizada estejam começando a aliviar as restrições.

Como as agências reguladoras estão acelerando as aprovações?

A FDA e a ANVISA empregam documentos de orientação alinhados, designações de terapia inovadora e estruturas de evidências do mundo real para encurtar os prazos de revisão para imunoterapias inovadoras.

Página atualizada pela última vez em: