Tamanho e Participação do Mercado de Imunoterapia Baseada em Células

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

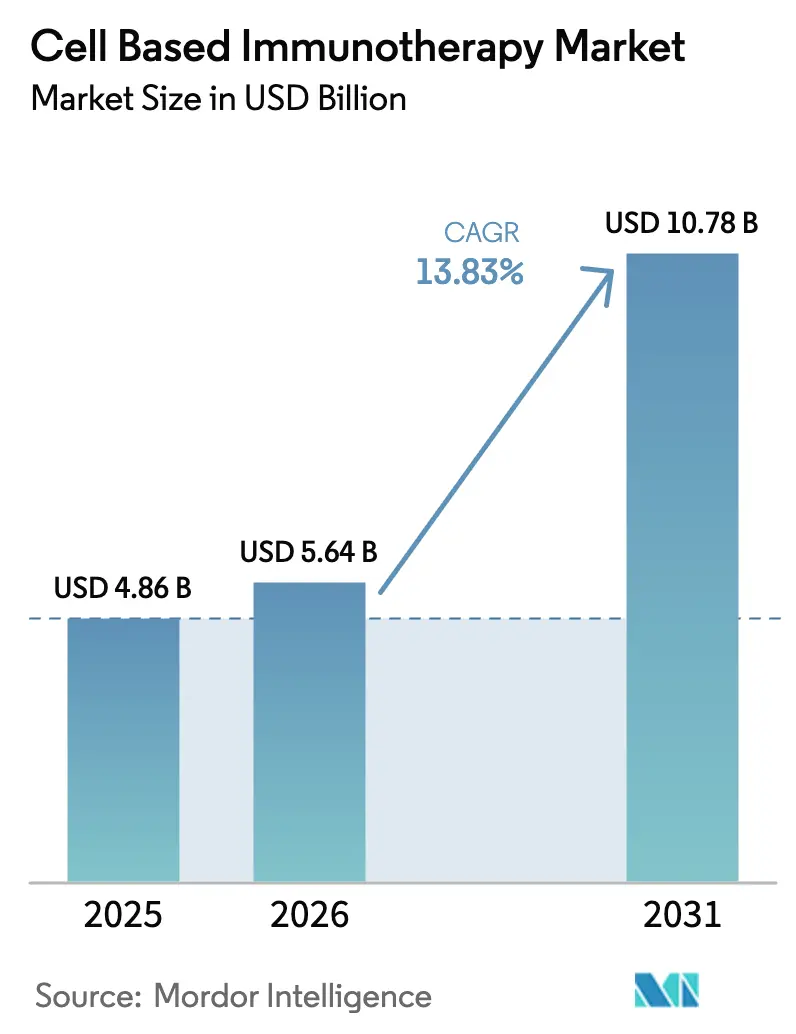

| Tamanho do Mercado (2026) | 5.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imunoterapia Baseada em Células por Mordor Intelligence

Espera-se que o tamanho do Mercado de Imunoterapia Baseada em Células aumente de USD 4,86 bilhões em 2025 para USD 5,64 bilhões em 2026 e atinja USD 10,78 bilhões até 2031, crescendo a uma CAGR de 13,83% ao longo de 2026-2031.

Rápidas expansões de rótulo para contextos de segunda linha, estruturas de reembolso em expansão e investimentos sustentados de grandes farmacêuticas em capacidade produtiva estão reposicionando as células imunes modificadas de opções de resgate para padrões de cuidado em linhas mais precoces. As franquias autólogas ainda dominam os volumes, mas os programas alogênicos prontos para uso estão se acelerando com base em edições por CRISPR que eliminam o risco de doença do enxerto contra o hospedeiro e reduzem os prazos de fabricação. A convergência tecnológica entre edição gênica, engenharia de vetores virais e microfábricas no ponto de atendimento está comprimindo o ciclo veia a veia, enquanto contratos baseados em resultados estão reduzindo o risco de adoção pelos pagadores. Enquanto isso, novos entrantes estão utilizando a entrega in vivo e plataformas de células exterminadoras naturais para abrir oportunidades em tumores sólidos que as plataformas CAR-T estabelecidas ainda não conseguiram capturar.

Principais Conclusões do Relatório

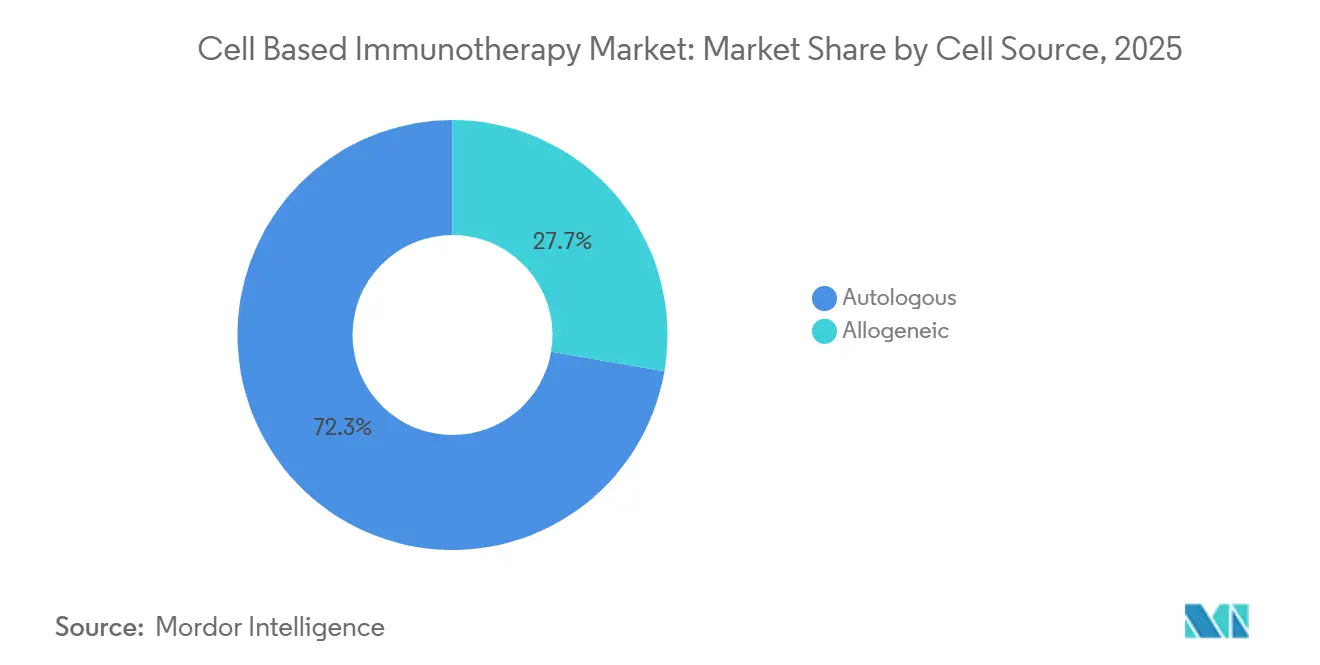

- Por fonte celular, as terapias autólogas detinham 72,31% da participação do mercado de imunoterapia baseada em células em 2025, enquanto as construções alogênicas têm previsão de expansão a uma CAGR de 14,14% até 2031.

- Por tipo celular, os produtos CAR-T responderam por 64,73% da receita em 2025, enquanto as plataformas CAR-NK estão posicionadas para o crescimento mais rápido, com uma CAGR de 15,07% de 2026 a 2031.

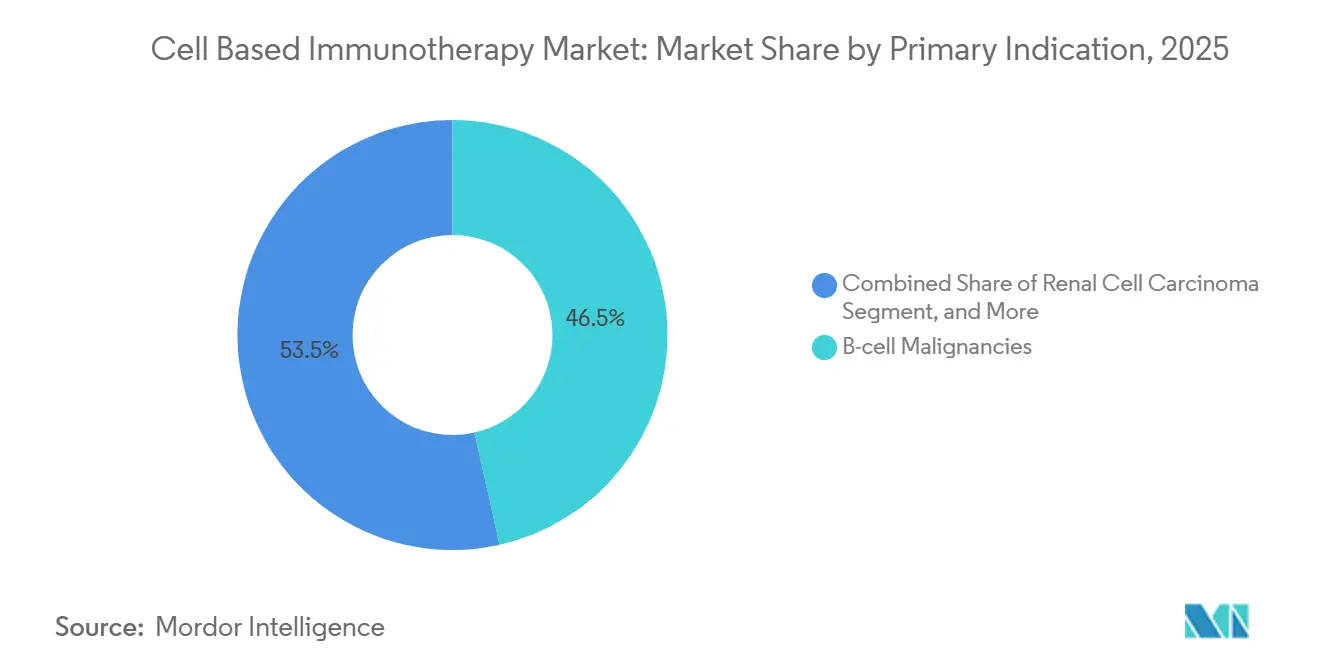

- Por indicação primária, as neoplasias de células B responderam por 46,48% da receita de 2025; espera-se que o carcinoma de células renais registre a CAGR mais rápida, de 12,36%, ao longo do período de previsão.

- Por usuário final, os hospitais atenderam 71,46% dos pacientes em 2025, enquanto os centros especializados em oncologia representaram a CAGR de crescimento mais rápido, de 17,84%, até 2031.

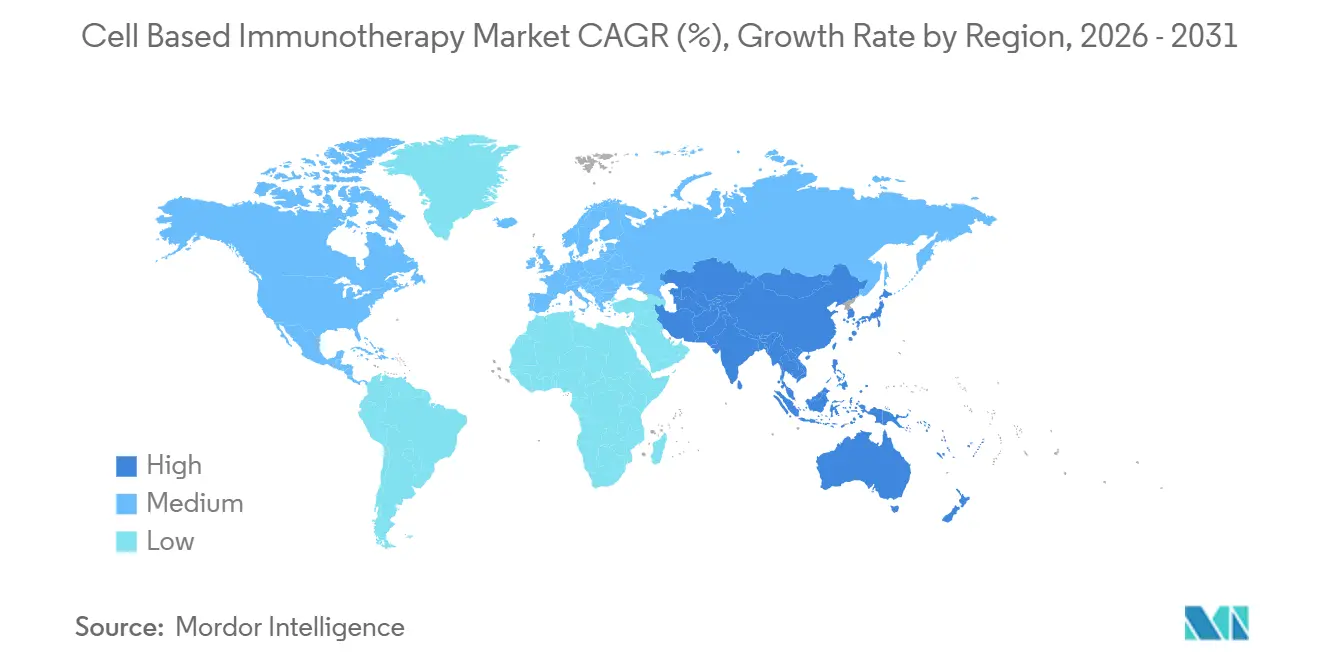

- Por geografia, a América do Norte respondeu por 44,26% da receita em 2025, e espera-se que a região Ásia-Pacífico experimente uma CAGR de 16,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Imunoterapia Baseada em Células

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência do Câncer e Aprovações de Uso em Linhas Mais Precoces | +3.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Avanços Rápidos em Engenharia de Edição Gênica e Vetores Virais | +2.8% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Expansão das Estruturas de Reembolso para Lançamentos Comerciais de CAR-T | +2.5% | América do Norte, Europa Ocidental, CCG, Brasil | Médio prazo (2-4 anos) |

| Fusões e Aquisições de Grandes Farmacêuticas, Acordos de Licenciamento e Expansão de Capacidade | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Microfábricas no Ponto de Atendimento Reduzindo o Tempo do Ciclo Veia a Veia | +1.9% | América do Norte, expansão para UE e APAC | Médio prazo (2-4 anos) |

| Plataformas de Entrega In Vivo de Carga Útil CAR Eliminando a Linfodepleção | +1.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência do Câncer e Aprovações de Uso em Linhas Mais Precoces

A incidência global de câncer atingiu 20 milhões de novos casos em 2024, e os reguladores responderam aprovando o uso da terapia CAR-T de segunda linha no linfoma difuso de grandes células B, deslocando uma parcela considerável de pacientes em melhor estado clínico para o mercado de imunoterapia baseada em células. O rótulo expandido da FDA dos EUA para o Yescarta avançou 40% dos pacientes elegíveis em uma linha de terapia. Ao mesmo tempo, a Agência Europeia de Medicamentos concedeu aprovação condicional para o Kymriah no linfoma folicular de segunda linha.[1]"Autorização de Comercialização Condicional para Kymriah," Agência Europeia de Medicamentos, ema.europa.eu Evidências do mundo real mostram agora uma taxa de sobrevida livre de progressão de 24 meses de 52% em coortes de CAR-T de segunda linha, em comparação com 31% em coortes de terceira linha. Os patrocinadores estão redesenhando os ensaios de registro em torno de desfechos de linhas mais precoces, antecipando que esse impulso regulatório se manterá até 2027.

Avanços Rápidos em Edição Gênica e Engenharia de Vetores Virais

O CRISPR, a edição de bases e os sistemas lentivirais otimizados estão aumentando a potência celular e reduzindo o custo dos produtos em 35% por dose.[2]"Avanços na Produção de Vetores Lentivirais," Nature Methods, nature.com A terapia CAR-T alogênica editada no locus TRAC da Caribou entregou uma taxa de resposta completa de 68% sem doença do enxerto contra o hospedeiro na Fase 1, destacando a viabilidade de edições em etapa única para aumentar a persistência. Inovações paralelas na engenharia de sorotipos de vírus adeno-associados permitiram a abordagem CAR in vivo da Sana Biotechnology, que transduz 80% das células T em primatas não humanos sem manipulação ex vivo. Esses avanços estão reduzindo as barreiras técnicas para entrantes menores e intensificando a concorrência com os titulares autólogos de primeira geração.

Expansão das Estruturas de Reembolso para Lançamentos Comerciais de CAR-T

Os modelos de pagamento baseados em resultados estão ganhando força. Os Centros de Serviços Medicare e Medicaid dos EUA finalizaram uma política de cobertura que reembolsa 50% do preço de tabela se os pacientes não alcançarem uma resposta completa de 6 meses. A Alemanha estabeleceu um precedente para precificação baseada em valor a EUR 320.000 (USD 345.000) por dose com inscrição obrigatória em registro.[3]"Precificação Baseada em Valor para Abecma," Comitê Conjunto Federal, g-ba.de O regulamento de medicina regenerativa do Japão concede aprovação condicional, permitindo a coleta de evidências do mundo real, o que reduz em 18 meses os prazos de entrada no mercado. Essas estruturas reduzem o risco dos lançamentos e catalisam o desenvolvimento de centros de fabricação regionais.

Fusões e Aquisições de Grandes Farmacêuticas, Acordos de Licenciamento e Expansão de Capacidade

As transações estratégicas aumentaram em 2024-2025 à medida que os fabricantes buscavam opcionalidade de plataforma. A aquisição da Myeloid Therapeutics pela Bristol Myers Squibb por USD 13,4 bilhões garantiu um engajador de células mieloides que complementa sua franquia CAR-T autóloga. A Gilead inaugurou uma planta irlandesa de USD 450 milhões que reduz os ciclos veia a veia europeus em 11 dias. A Novartis investiu USD 380 milhões em uma expansão alogênica em Nova Jersey para garantir sua capacidade futura. Os fabricantes contratados seguiram o exemplo, com a Lonza implantando unidades Cocoon adicionais na região Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeia de Suprimentos Complexa e Frágil e Escassez de Talentos Especializados | -1.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Risco de Síndrome de Liberação de Citocinas e Custos de Responsabilidade Associados | -1.3% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Gargalos de Matérias-Primas para Vetores Virais Limitando a Expansão de Escala | -1.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Incerteza Regulatória em Torno de Vetores de Entrega Gênica In Vivo | -0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cadeia de Suprimentos Complexa e Frágil e Escassez de Talentos Especializados

Falhas na cadeia de frio e lacunas na força de trabalho continuam a provocar falhas em lotes. Uma pesquisa global constatou que 68% dos fabricantes contratados tinham vagas não preenchidas em desenvolvimento de processos, com um tempo médio de contratação superior a 9 meses. Excursões de criopreservação causaram 12% das rejeições de lotes em 2024. Os programas acadêmicos estão crescendo lentamente; apenas 14 universidades oferecem currículos de produção lentiviral. Os esforços de integração vertical, como a internalização da produção de vetores pela Gilead e a co-gestão de uma academia de técnicos pela Novartis com a Universidade da Pensilvânia, levarão vários anos para fechar a lacuna.

Risco de Síndrome de Liberação de Citocinas e Custos de Responsabilidade Associados

A FDA registrou 1.847 eventos graves de síndrome de liberação de citocinas em 2024, incluindo 23 óbitos. O tocilizumabe acrescenta USD 18.000 por paciente para o manejo de casos graves, corroendo as margens em contratos baseados em valor. As seguradoras de responsabilidade aumentaram os prêmios em 40% para ensaios de terapia celular. Um algoritmo do Memorial Sloan Kettering que prevê síndrome de liberação de citocinas de grau 3-4 com 82% de sensibilidade reduziu as internações em UTI em 31%, indicando que a profilaxia guiada por biomarcadores pode mitigar o risco, embora a aceitação regulatória esteja pendente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte Celular: Dominância Autóloga Encontra Disrupção Alogênica

As terapias autólogas responderam por 72,31% da participação do mercado de imunoterapia baseada em células em 2025, impulsionadas por quatro marcas comerciais de CAR-T que coletivamente trataram mais de 18.000 pacientes em 2024. Os produtos específicos para cada paciente apresentam risco zero de doença do enxerto contra o hospedeiro e têm comandado preços de tabela acima de USD 400.000. No entanto, dependem de janelas de fabricação de 14 a 28 dias, durante as quais 15 a 20% dos pacientes progridem. O segmento alogênico, com previsão de expansão a uma CAGR de 14,14%, contorna esses atrasos. As células doadoras editadas nos loci TRAC, B2M e CIITA podem ser armazenadas para dosagem pronta para uso assim que a doença for confirmada.

Os programas alogênicos já estão infundindo pacientes dentro de 3 dias após a leucaférese e estão demonstrando uma taxa de resposta global de 75% em ensaios iniciais de linfoma. Os reguladores agora permitem que os patrocinadores extrapolem desfechos de segurança autólogos específicos, simplificando assim o processo de desenvolvimento. A persistência além de 24 meses permanece uma incógnita crucial, e os pagadores estão cientes do custo cumulativo mais elevado associado à dosagem repetida. Mesmo assim, a simplicidade operacional dos modelos de estoque está incentivando os fabricantes contratados a reservar suítes dedicadas ao segmento alogênico.

Por Tipo Celular: Titularidade do CAR-T Enfrenta Insurgência do CAR-NK e dos Linfócitos Infiltrantes de Tumor

As plataformas CAR-T responderam por 64,73% da receita de 2025, impulsionadas por seis produtos aprovados pela FDA para neoplasias hematológicas. A infraestrutura de fabricação está estabelecida, e os tempos veia a veia quase reduziram pela metade desde 2020. No entanto, o baixo tráfego e a heterogeneidade antigênica limitam as taxas de resposta em tumores sólidos a dígitos simples. Os programas CAR-NK, com previsão de CAGR de 15,07%, contornam a compatibilidade HLA e ainda não registraram sinais de síndrome de liberação de citocinas ou neurotoxicidade, tornando-os atraentes como candidatos prontos para uso.

Os produtos CAR-NK derivados de células-tronco pluripotentes induzidas alcançaram 63% de resposta objetiva em câncer de ovário avançado sem toxicidades graves, validando sua citotoxicidade inata. A terapia com linfócitos infiltrantes de tumor ocupa um nicho menor, mas obteve sua primeira aprovação nos EUA em 2024 para melanoma metastático, oferecendo uma opção para tumores ricos em neoantígenos. Os produtos TCR-T ganharam força no sarcoma sinovial e poderiam eventualmente atingir antígenos intracelulares inacessíveis aos CARs, embora a restrição de HLA limite as populações endereçáveis.

Por Indicação Primária: Neoplasias de Células B Ancoram o Crescimento Enquanto Tumores Sólidos Acenam

As neoplasias de células B responderam por 46,48% da receita de 2025, aproveitando antígenos bem caracterizados e vias de cuidado estabelecidas. Os tumores sólidos, no entanto, detêm a maior oportunidade. O carcinoma de células renais lidera o pipeline de tumores sólidos com uma CAGR projetada de 12,36%, à medida que construções direcionadas a múltiplos antígenos CAIX, CD70 e PSMA entram em ensaios de fase intermediária. Os dados iniciais de câncer de próstata já mostram uma taxa de resposta de 28%, acima dos dois dígitos baixos históricos. No câncer de fígado, a infusão seletiva de células CAR-T pela artéria hepática resultou em 41% de resposta em um pequeno estudo piloto, destacando a promessa das técnicas locorregionais.

Os patrocinadores estão adicionando módulos de blindagem — IL-15 secretada, bloqueadores de PD-1 e fatores induzíveis por hipóxia — aos arcabouços CAR para superar microambientes supressores, mas essas melhorias estendem os prazos de desenvolvimento em dois a três anos. Ainda assim, 18 novos ensaios de CAR-T em tumores sólidos foram lançados em 2024-2025, sinalizando um impulso de toda a indústria para diversificar além da hematologia.

Por Usuário Final: Centros Especializados em Oncologia Superam Hospitais na Velocidade de Adoção

Os hospitais infundiram 71,46% dos pacientes comerciais em 2025 graças às unidades de aférese existentes e à cobertura de UTI 24 horas. Estabelecer uma capacidade de CAR-T, no entanto, requer USD 2-3 milhões em capital e pessoal especializado que instalações menores têm dificuldade em recrutar. Os pagadores estão cada vez mais direcionando os beneficiários a uma rede restrita de centros de alto volume, ampliando assim o fluxo de pacientes para instituições com resultados comprovados.

Os centros especializados em oncologia estão, consequentemente, expandindo a uma CAGR de 17,84%. Os três principais centros acadêmicos dos EUA sozinhos trataram 4.200 pacientes em 2024. Muitos instalaram biorreatores no ponto de atendimento, permitindo-lhes executar programas investigacionais e comerciais lado a lado. Os institutos acadêmicos e de pesquisa, responsáveis por 80% dos ensaios de fase inicial, permanecem o cadinho para construções de próxima geração, garantindo que continuarão sendo centrais para a inovação.

Análise Geográfica

A América do Norte gerou 44,26% da receita global em 2025, apoiada por seis produtos aprovados pela FDA, 180 ensaios ativos e reembolso baseado em resultados que sustenta preços de tabela elevados. Em 2024, os Estados Unidos trataram 9.500 pacientes, dos quais 60% receberam terapia em 15 centros de alto volume que agora operam instalações de fabricação automatizadas no local. O Canadá fica atrás com apenas três produtos aprovados e limites de cobertura de terceira linha, enquanto o acesso no México permanece restrito a turistas médicos que viajam para centros nos EUA.

A região Ásia-Pacífico é a de crescimento mais rápido, com uma CAGR prevista de 16,21%. Em 2024, o regulador da China aprovou oito produtos CAR-T domésticos, com preços de CNY 1,2 milhão (aproximadamente USD 165.000), para competir com as importações. A via condicional do Japão reduz em 18 meses os prazos de revisão, impulsionando o início de ensaios. A Índia e a Austrália ainda estão em estágios iniciais, mas reservaram fundos públicos para fabricação doméstica até 2027, indicando potencial de crescimento a longo prazo.

A Alemanha adotou a precificação baseada em valor, enquanto o Reino Unido rejeitou um produto líder por custo-efetividade, pendente de descontos confidenciais. Itália e Espanha enfrentam alocações orçamentárias regionais que podem atrasar o reembolso em até dois anos após a aprovação da Agência Europeia de Medicamentos. O Oriente Médio e África e a América do Sul representam apenas 6% da demanda, embora o modelo de centro de excelência de Dubai e as revisões prioritárias do Brasil sinalizem crescimento incremental à medida que a capacidade local emerge.

Panorama regulatório

As imunoterapias baseadas em células são regulamentadas principalmente como produtos biológicos e medicamentos de terapia avançada (ATMPs), com supervisão centrada em controles de fabricação, rastreabilidade (cadeia de identidade/cadeia de custódia) e monitoramento de segurança de longo prazo. Nos Estados Unidos, a FDA vem atualizando seu conjunto de políticas para terapias celulares e genéticas, incluindo uma orientação final de maio de 2026 que descreve flexibilidades de Química, Fabricação e Controles (CMC) destinadas a se adequar melhor às realidades dos processos de fabricação individualizados e em rápida evolução. A FDA também emitiu uma orientação preliminar de abril de 2026 sobre avaliações de segurança para edição genômica, refletindo o foco regulatório crescente em produtos celulares editados e riscos associados fora do alvo (off-target).

Na Europa, o arcabouço da EMA para ATMPs (incluindo imunoterapias baseadas em células) continua sendo moldado por diretrizes científicas e pelo Comitê de Terapias Avançadas (CAT), que em sua reunião de 18 a 20 de fevereiro de 2026 adotou recomendações científicas sobre classificações de ATMPs e discutiu orientações processuais relevantes para interações com desenvolvedores. A diretriz da EMA sobre requisitos de qualidade, não clínicos e clínicos para ATMPs investigacionais em ensaios clínicos entrou em vigor em julho de 2025, elevando o padrão para os pacotes de desenvolvimento mais cedo no planejamento clínico. A execução entre regiões também está sendo influenciada pelo ICH, que adotou o modelo de protocolo eletrônico estruturado clínico M11 na Etapa 4 em novembro de 2025, apoiando uma documentação de ensaios clínicos globais mais padronizada para modalidades complexas como terapias celulares e genéticas.

Análise da cadeia de valor

A cadeia de valor da imunoterapia baseada em células começa com a identificação do paciente e o encaminhamento para redes de tratamento certificadas, seguida de leucaférese (ou obtenção de células de doadores para modelos alogênicos) em centros clínicos, e depois embalagem rigidamente controlada e coleta por transportadoras especializadas e provedores de logística terceirizada (3PL). A fabricação abrange recebimento e admissão, ativação/engenharia celular (frequentemente utilizando vetores virais ou edição genética), expansão, envase final e testes de liberação (esterilidade, identidade, potência e outros requisitos de liberação de lote), após os quais o produto é enviado de volta sob condições criogênicas ou de temperatura ultrabaixa para infusão no paciente e monitoramento de acompanhamento. O modelo autólogo adiciona complexidade única porque cada lote de paciente é de uso único, amplificando as dependências de agendamento entre a prontidão do centro clínico, a disponibilidade de vagas de fabricação e a logística sensível ao tempo.

A partir de 2025, os sistemas de dados entre regiões e a documentação de ensaios estão sendo cada vez mais orientados pelo ICH M11, adotado em novembro de 2025, que apoia submissões eletrônicas harmonizadas e registros de ensaios clínicos entre geografias.

Cenário Competitivo

O mercado de imunoterapia baseada em células apresenta concentração moderada, com Novartis, Gilead Sciences, Bristol Myers Squibb e Johnson & Johnson controlando uma participação de mercado significativa da receita de 2025 por meio de franquias CAR-T verticalmente integradas. Os contratos baseados em resultados que recuperam até 50% do preço de tabela em não respondedores estão pressionando as margens, motivando os titulares a adquirir tecnologias de plataforma. Disruptores prontos para uso, como Allogene Therapeutics, Caribou Biosciences e Precision BioSciences, visam comoditizar os fluxos de trabalho autólogos com estoques editados por CRISPR, enquanto desenvolvedores especializados como a Sana Biotechnology impulsionam a entrega in vivo para contornar completamente a fabricação.

Mais de 4.200 patentes foram depositadas em 2024, embora as reivindicações fundamentais de BCMA e CD19 estejam programadas para expirar em 2026-2028, potencialmente abrindo uma via para biossimilares. Os fabricantes contratados estão se consolidando para garantir suprimentos de vetores virais, exemplificado pela aquisição da produtora de plasmídeos Delphi Genetics pela Catalent. À medida que a exclusividade de CD19 e BCMA diminui, a diferenciação provavelmente se deslocará para logística de fabricação, estratégias de blindagem e regimes combinados, em vez de direcionamento a antígeno único.

Líderes do Setor de Imunoterapia Baseada em Células

Novartis AG

Bristol-Myers Squibb Co.

Pfizer Inc.

Johnson & Johnson

Gilead Sciences, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco importante está na expansão além da base comercial atual, fortemente concentrada em hematologia, combinando tipos celulares diferenciados com operações mais escaláveis. As terapias com células T regulatórias ilustram essa expansão: em junho de 2026, a FDA aprovou o TREGZI, da Orca Bio, para transplante de células-tronco hematopoiéticas de doador compatível em adultos com neoplasias hematológicas, destacando o impulso comercial para abordagens de células imunes de engenharia de precisão fora dos casos de uso clássicos de CAR-T. Ao mesmo tempo, as estruturas nacionais de reembolso e precificação continuam a moldar onde os lançamentos se convertem em pacientes tratados; exemplos já visíveis no mercado incluem estruturas de pagamento baseadas em resultados nos Estados Unidos (incluindo mecanismos de reembolso vinculados à resposta) e a precificação baseada em valor da Alemanha com inscrição em registros, que recompensa programas capazes de documentar benefícios no mundo real e gerenciar a exposição a custos ligados à toxicidade.

O rendimento de fabricação e a confiabilidade logística continuam sendo as palancas de oportunidade mais acionáveis, pois condicionam o acesso do paciente em modelos autólogos e nos emergentes modelos prontos para uso. Desenvolvedores e seus parceiros estão migrando de fluxos de trabalho manuais e intensivos em mão de obra para automação e capacidade multirregional: em janeiro de 2026, a Autolus começou a avaliar a plataforma Cell Shuttle da Cellares para a fabricação automatizada do AUCATZYL (obe-cel), e em junho de 2026 a Orca Bio adicionou capacidade de fabricação na Costa Leste, em Princeton, Nova Jersey, ao mesmo tempo em que expandia o quadro de pessoal operacional em Sacramento, Califórnia. Expansões de capacidade paralelas também estão se estendendo a plataformas de células NK e outras, como o marco de engenharia de fabricação da ImmunityBio em março de 2026, que reportou rendimentos de 5 bilhões de células por aférese para seu programa M-ceNK. Esses movimentos, combinados às flexibilidades de CMC da FDA finalizadas em maio de 2026 e a padrões de documentação clínica cada vez mais harmonizados (ICH M11 adotado em novembro de 2025), criam caminhos mais claros para escalonamento, transferência de tecnologia e execução multigeográfica no período atual do estudo.

Desenvolvimentos recentes do setor

- Junho de 2026: A Orca Bio recebeu aprovação da FDA dos EUA para o TREGZI, uma imunoterapia com células T regulatórias para pacientes adultos com neoplasias hematológicas submetidos a transplante de células-tronco de doador compatível. A aprovação expande o panorama comercial de terapia celular além do CAR-T para reconstituição imunológica e resultados relacionados à doença do enxerto contra o hospedeiro, ampliando o conjunto endereçável de modalidades baseadas em células.

- Março de 2026: A Johnson & Johnson anunciou um investimento de mais de 1 bilhão de dólares para construir uma nova instalação de fabricação de terapia celular no Condado de Montgomery, Pensilvânia, para apoiar seu pipeline de oncologia e imunologia. A escala da expansão ressalta como a capacidade e a garantia de suprimento se tornaram diferenciais estratégicos, à medida que mais programas avançam e competem por vagas de fabricação.

- Fevereiro de 2025: A FDA dos EUA aprovou requisitos simplificados de monitoramento de pacientes e a remoção dos programas REMS para os rótulos do Breyanzi e Abecma da Bristol Myers Squibb. O alívio desses controles administrativos associados à classe reduz o atrito para os centros de tratamento e apoia uma participação mais ampla de locais, à medida que o CAR-T avança mais profundamente em vias de cuidado de rotina.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange receitas geradas por terapias que utilizam células imunes vivas que são coletadas, modificadas por engenharia ou expandidas, e depois administradas a pacientes para tratar doenças, mais frequentemente câncer, por meio de uma resposta imunológica.

Exclusões de escopo: Não contabilizamos inibidores de checkpoint, anticorpos monoclonais ou medicamentos de imuno-oncologia de molécula pequena neste mercado.

Visão geral da segmentação

- Por Fonte Celular

- Autóloga

- Alogênica

- Por Tipo Celular

- Células CAR-T

- Células TCR-T

- Células CAR-NK

- Linfócitos Infiltrantes de Tumor

- Por Indicação Primária

- Neoplasias de Células B

- Câncer de Próstata

- Carcinoma de Células Renais

- Câncer de Fígado

- Outras Indicações

- Por Usuário Final

- Hospitais

- Centros Especializados em Oncologia

- Institutos Acadêmicos e de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é usada para estabelecer o contexto científico e comercial e, em seguida, construir premissas consistentes para precificação, adoção e o conjunto de pacientes endereçável. As fontes públicas revisadas incluem, por exemplo, bancos de dados de produtos e aprovações da FDA dos EUA e da EMA, registros de ensaios clínicos como o ClinicalTrials.gov, estatísticas de saúde da OMS e nacionais, e periódicos revisados por pares que acompanham resultados e segurança de terapia celular.

Também consultamos relatórios anuais de empresas, transcrições de teleconferências de resultados e apresentações a investidores, além de coberturas de imprensa confiáveis, para entender lançamentos, expansões geográficas e planos de ampliação de escala de fabricação. Quando necessário, assinaturas pagas são usadas apenas para padronizar dados financeiros de empresas e cronologias de notícias, e para verificar cruzadamente a atividade de patentes quanto ao impulso em nível de plataforma. As fontes documentais mencionadas aqui são ilustrativas, e outras referências públicas são usadas para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário está centrado em entrevistas e pesquisas estruturadas com desenvolvedores de terapias, fabricantes contratados, prestadores de cuidados de transplante e oncologia, distribuidores e especialistas do assunto que acompanham aprovações e reembolsos. Esses insumos ajudam a confirmar o que é realmente faturado e reconhecido como receita, como a precificação está se movendo por indicação e como a adoção difere entre as principais regiões; em seguida, as premissas são reconciliadas de volta ao modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 19% | APAC: 44% |

| Nível intermediário: 47% | Líderes funcionais/de unidade: 29% | EMEA: 29% |

| Players menores: 21% | Gerentes: 52% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói o conjunto de pacientes tratados por indicações-chave, e depois aplica elegibilidade à terapia, penetração e preço médio realizado para chegar ao total de receita. Para manter isso prático, contamos com sinais que podem ser rastreados, como incidência e prevalência de câncers relevantes, a parcela de pacientes que chegam a centros especializados, aprovações e expansões de rótulo por ano, e restrições de rendimento de fabricação, que frequentemente limitam os volumes de curto prazo.

Uma vez produzido o número principal, ele é corroborado por meio de verificações seletivas bottom-up, como amostragem de preços de tabela de terapias versus padrões de preço líquido, validação de contagens esperadas de pacientes por centro e verificação de sanidade das curvas de lançamento por região. Quando alguma evidência bottom-up estiver incompleta, as lacunas são tratadas com intervalos conservadores que são revisados com especialistas, e depois estreitados usando terapias comparáveis e padrões observados de expansão.

Para as previsões, é usada análise de cenários, pois o mercado é moldado por eventos discretos, incluindo o momento das aprovações, novas indicações, adições de fabricação e decisões de reembolso. A perspectiva final ano a ano é ajustada após verificar se as mudanças assumidas de penetração e ASP correspondem ao que os entrevistados esperam em cenários reais de compra e encaminhamento.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados cruzadamente com sinais independentes, e grandes variações são testadas em relação aos fatores que as causaram, como número de pacientes, premissas de preço e datas de aprovação. Se uma região ou ano parecer inconsistente, os dados subjacentes são reverificados e, quando necessário, especialistas são recontatados para confirmar se a mudança é real ou causada por um fator ausente.

Antes da aprovação final, o modelo passa por múltiplas revisões de analistas que verificam consistência de unidades, momento de conversão de moeda e qualquer contagem duplicada entre categorias de terapia. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como aprovações importantes, ações de segurança ou mudanças significativas de precificação. Pouco antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Imunoterapia Baseada em Células da Mordor Intelligence Versus Outras Estimativas Publicadas

É comum ver valores de mercado diferentes para a imunoterapia baseada em células, porque cada publicador faz suas próprias escolhas sobre quais terapias incluir, qual ano é tratado como referência e com que rapidez se presume que a adoção se expandirá em novas indicações.

As maiores diferenças geralmente vêm de escolhas de escopo e momento, e depois de como a precificação é tratada à medida que os volumes aumentam. Algumas publicações incorporam receitas adjacentes de medicamentos de imuno-oncologia ou plataformas amplas de terapia celular, e depois aplicam crescimento agressivo com base em pipelines de longo horizonte. Em contraste, a Mordor Intelligence conta apenas terapias de células imunes que são fabricadas e administradas como imunoterapias baseadas em células, e mantém a receita vinculada a volumes realistas de pacientes tratados e a lançamentos atuais liderados por aprovações.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,86 bilhões de dólares (2025) | |

| Editora de Saúde A | 5,28 bilhões de dólares (2025) | Usa uma definição mais ampla que pode incluir pesquisa a montante, serviços de desenvolvimento e atividades de fabricação, o que pode elevar o pool de receita além das vendas de terapia reconhecidas no ano de mercado. |

| Consultoria Global B | 9,72 bilhões de dólares (2025) | Agrega um escopo de terapia mais amplo e pode aplicar premissas de penetração mais rápidas em múltiplas indicações e geografias, o que pode expandir os volumes antes que as restrições de capacidade e reembolso sejam refletidas. |

A dispersão na tabela é explicada principalmente pelo que é contabilizado como receita e pela rapidez com que se presume que a adoção se expandirá entre as indicações. Ao vincular os volumes a pacientes tratados elegíveis e verificar os limites de expansão com insumos reais de especialistas, a estimativa permanece mais fácil de rastrear até variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de imunoterapia baseada em células em 2026?

O tamanho do mercado de imunoterapia baseada em células foi de USD 5,64 bilhões em 2026 e está no caminho para atingir USD 10,78 bilhões até 2031 a uma CAGR de 13,83%.

Qual segmento domina atualmente a receita?

As fontes celulares autólogas detinham 72,31% da participação do mercado de imunoterapia baseada em células de 2025, refletindo a maturidade comercial do Kymriah, Yescarta, Breyanzi e Carvykti.

Qual é a plataforma tecnológica de crescimento mais rápido?

Os programas CAR-NK têm previsão de alcançar uma CAGR de 15,07%, graças à dosagem pronta para uso sem compatibilidade HLA ou linfodepleção.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico lidera com uma CAGR de 16,21%, impulsionada por vias regulatórias aceleradas na China e no Japão e por preços locais bem abaixo dos referenciais ocidentais.

Qual é o principal gargalo de fabricação?

A escassez de matérias-primas para vetores virais e um pool limitado de cientistas treinados em Boas Práticas de Fabricação estão limitando a expansão de escala no curto prazo, reduzindo a CAGR do setor em um estimado de 1,1%.

Página atualizada pela última vez em: