Tamanho e Participação do Mercado de Fragmentos de Anticorpos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

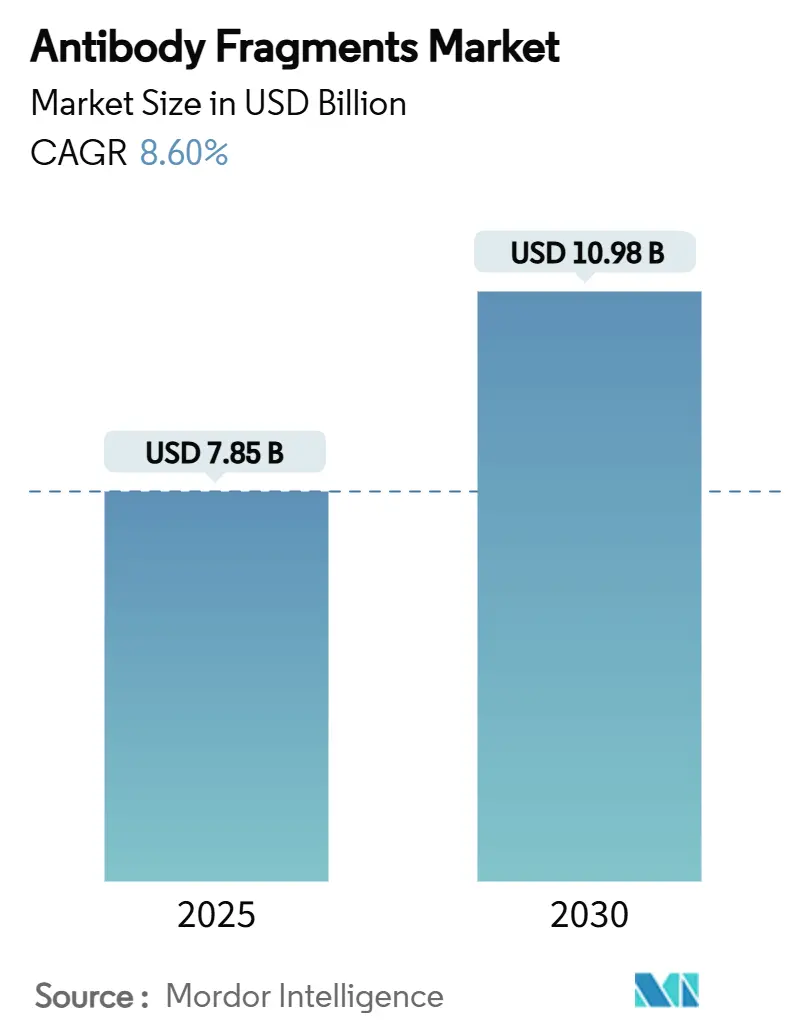

| Tamanho do Mercado (2025) | 7.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.98 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fragmentos de Anticorpos por Mordor Intelligence

O tamanho do mercado de fragmentos de anticorpos está em USD 7,85 bilhões em 2025 e tem previsão de atingir USD 10,98 bilhões até 2030, traduzindo-se em um CAGR de 8,6% para o período. A demanda é amplificada pela superior penetração tecidual e menor imunogenicidade dos fragmentos em comparação com anticorpos de comprimento total, pelo rápido progresso da exibição de fagos dirigida por IA e da síntese livre de células, e por um pipeline clínico em expansão que tem como alvo oncologia, doenças autoimunes e distúrbios metabólicos. O investimento em manufatura específica para fragmentos, particularmente na Ásia-Pacífico, está criando nova capacidade de fornecimento, enquanto a orientação regulatória da FDA sobre conjugados de fragmentos biespecíficos e fragmento-fármaco está reduzindo o risco de aprovação e acelerando o desenvolvimento. O impulso competitivo é visível no forte ciclo de fusões e aquisições que colocou plataformas de fragmentos no centro da defesa de portfólio, à medida que as principais empresas biofarmacêuticas enfrentam iminentes expirações de patentes e buscam diferenciação. Oportunidades de espaço em branco surgem na interseção de fragmentos e imagem molecular em tempo real, onde diagnósticos no mesmo dia e combinações teranósticas podem melhorar os resultados dos pacientes e expandir o potencial de reembolso.

Principais Conclusões do Relatório

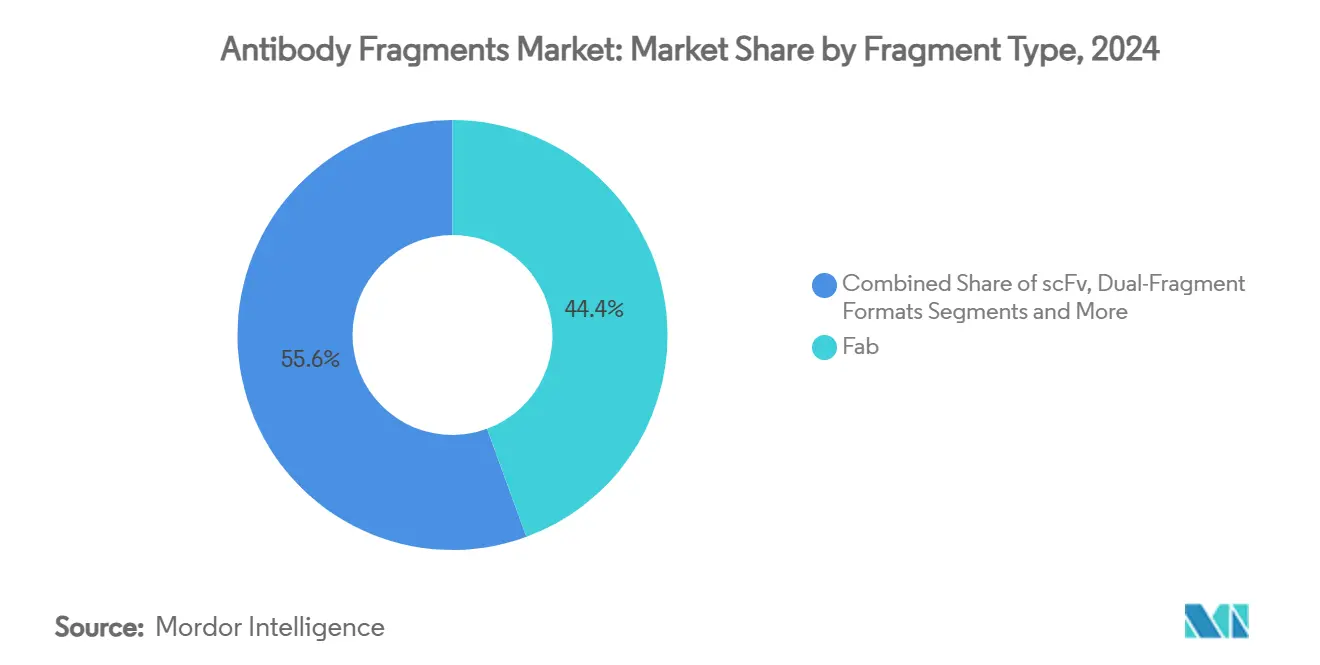

- Por tipo de fragmento, os fragmentos Fab lideraram com 44,4% de participação na receita em 2024, enquanto os formatos de nanoanticorpos avançam a um CAGR de 11,65% até 2030.

- Por aplicação, a terapêutica capturou 69,5% da participação do mercado de fragmentos de anticorpos em 2024, enquanto diagnóstico e imagem estão definidos para crescer mais rapidamente a um CAGR de 9,98% até 2030.

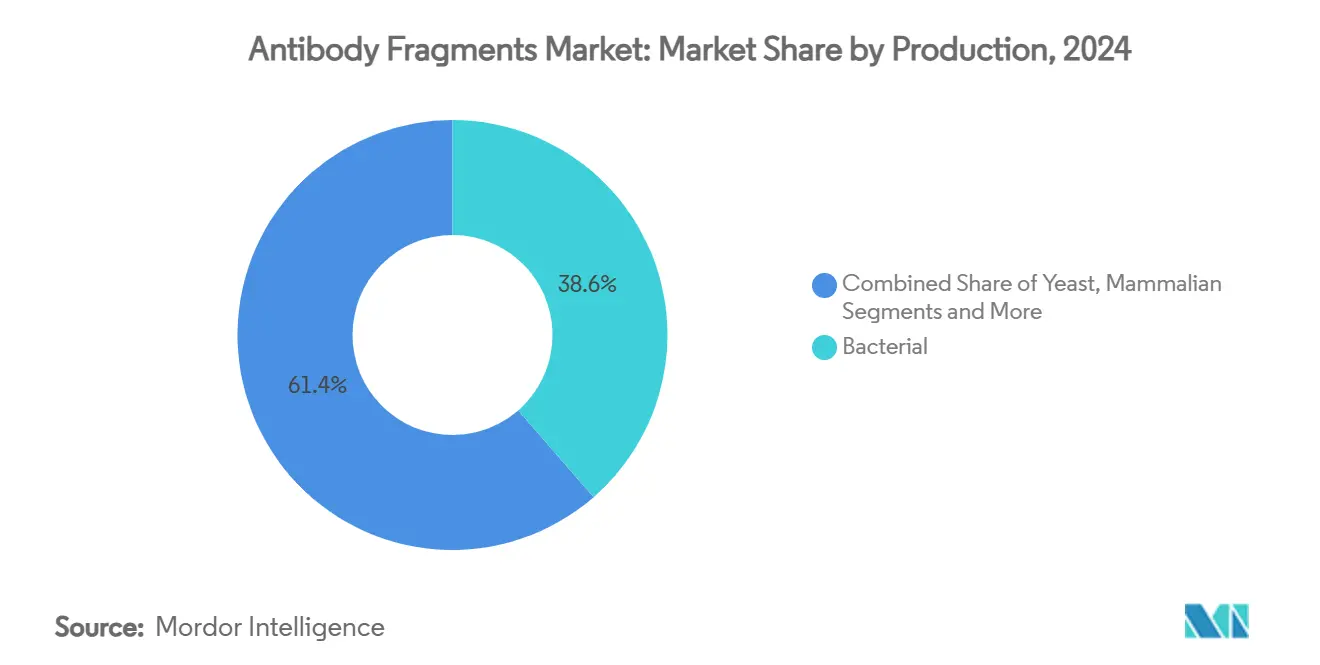

- Por método de produção, os sistemas de expressão bacteriana responderam por 36,6% da participação do tamanho do mercado de fragmentos de anticorpos em 2024, mas as plataformas de exibição de fagos e livres de células estão projetadas para crescer a um CAGR de 12,50% ao longo da janela de previsão.

- Por usuário final, as empresas biofarmacêuticas detinham 61,5% de participação em 2024, enquanto a demanda de CRO/CMO está se expandindo a um CAGR de 9,05% até 2030.

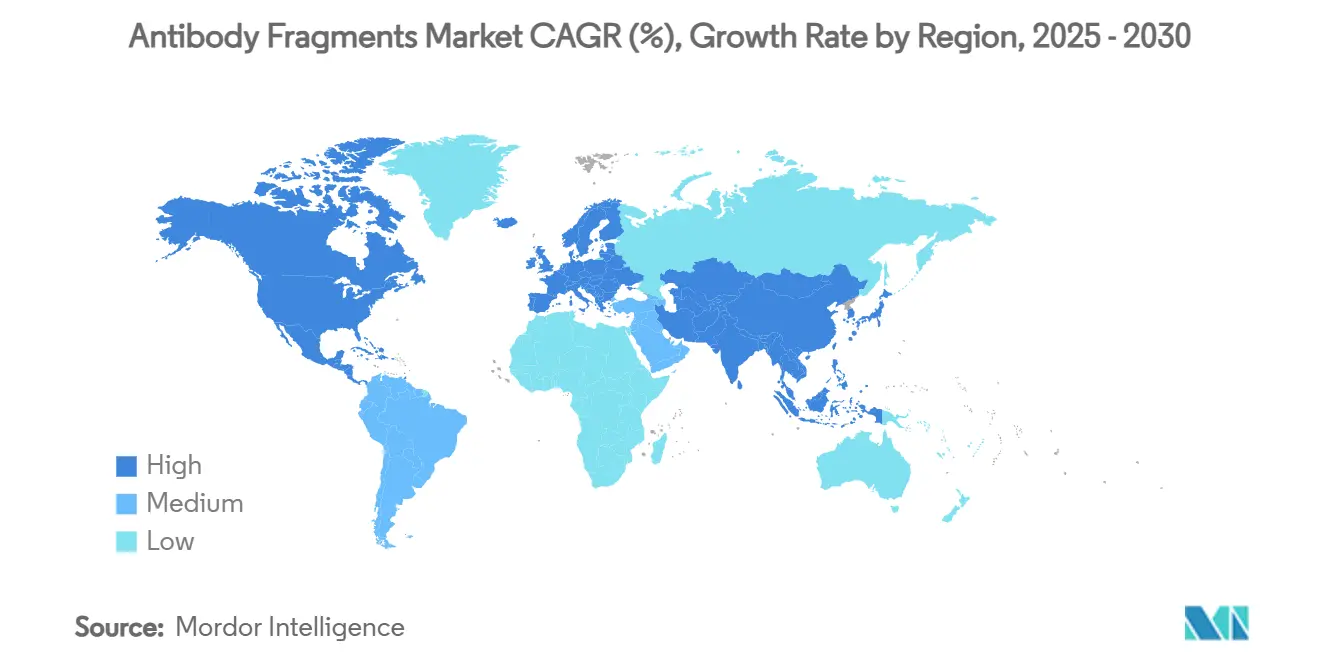

- Por geografia, a América do Norte dominou com 46,2% de participação na receita em 2024, enquanto a Ásia-Pacífico está no caminho de um CAGR de 8,3% até 2030, impulsionada por grandes construções de plantas e harmonização regulatória.

Tendências e Perspectivas do Mercado Global de Fragmentos de Anticorpos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de doenças crônicas impulsionando a demanda por biológicos direcionados | +2.10% | Global, elevada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Vantagens dos fragmentos: superior penetração tecidual e imunogenicidade reduzida | +1.80% | Global, especialmente mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento de aprovações e robusto pipeline de terapêuticas baseadas em fragmentos | +1.20% | Liderança da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Surgimento de conjugados de fragmento-fármaco para penetração em tumores sólidos | +0.90% | Centros de oncologia nos EUA e na Alemanha | Médio prazo (2-4 anos) |

| Convergência com imagem molecular avançada para diagnósticos in vivo | +0.70% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Exibição de fagos dirigida por IA e síntese livre de células encurtam os ciclos de P&D | +0.60% | Centros de biotecnologia dos EUA, Reino Unido e Singapura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Doenças Crônicas Impulsionando a Demanda por Biológicos Direcionados

A incidência de câncer está projetada para aumentar 47% até 2040, intensificando a necessidade de terapias que possam infiltrar tumores sólidos e poupar tecidos saudáveis.[1]U.S. Food and Drug Administration, "Considerações de Farmacologia Clínica para Conjugados Anticorpo-Fármaco," fda.govOs fragmentos de anticorpos atendem a esse requisito por meio de maior penetração tecidual e da capacidade de atingir epítopos ocultos que anticorpos de comprimento total não alcançam. Uma demanda mais forte também surge em indicações autoimunes, onde imunomoduladores baseados em fragmentos alcançam eficácia com menos efeitos colaterais sistêmicos. O envelhecimento demográfico e as mudanças no estilo de vida tanto em regiões industrializadas quanto em desenvolvimento adicionam volume constante ao funil terapêutico. Os principais pagadores agora recompensam biológicos direcionados que reduzem os custos de hospitalização, reforçando a atração do mercado. Coletivamente, esses fatores conferem ao mercado de fragmentos de anticorpos um espaço de crescimento duradouro.

Vantagens dos Fragmentos: Superior Penetração Tecidual e Imunogenicidade Reduzida

Os fragmentos têm um décimo do tamanho das moléculas IgG convencionais e, portanto, navegam pelas matrizes extracelulares densas com mais facilidade, com fragmentos variáveis de cadeia única atingindo até o triplo da penetração tumoral de anticorpos intactos.[2]Conselho Editorial da MDPI, "Resposta de Anticorpos Antifármaco a Anticorpos Terapêuticos e Potenciais Estratégias de Mitigação," mdpi.com A omissão do domínio Fc reduz a ativação do complemento, diminuindo o risco de reações à infusão. Os formatos de nanoanticorpos revelam uma formação de anticorpos antifármaco notavelmente menor, estendendo os intervalos de dosagem e melhorando a adesão. Esses benefícios farmacológicos se traduzem em melhores relações risco-benefício em contextos de terapia crônica. As iniciativas de medicina de precisão favorecem arcabouços de baixa imunogenicidade que podem ser redosados sem respostas neutralizantes, apoiando ainda mais a adoção.

Crescimento de Aprovações e Robusto Pipeline de Terapêuticas Baseadas em Fragmentos

A FDA dos EUA aprovou o teclistamab-cqyv para mieloma múltiplo, estabelecendo um precedente para engajadores biespecíficos de células T construídos sobre arcabouços de fragmentos. Mais de 100 candidatos a fragmentos estão agora em fases clínicas em oncologia, reumatologia e oftalmologia. Os caminhos regulatórios tornaram-se mais claros à medida que as agências divulgam orientações específicas por indicação, reduzindo o tempo de chegada ao mercado. O financiamento de risco e estratégico aumentou em 2024, com aquisições marcantes sinalizando confiança na modalidade. Essa amplitude de pipeline garante um influxo estável de lançamentos que mantém o mercado de fragmentos de anticorpos em sua trajetória de CAGR.

Surgimento de Conjugados de Fragmento-Fármaco para Penetração em Tumores Sólidos

Os conjugados de fragmento-fármaco combinam o alcance de pequeno formato dos fragmentos com ogivas potentes ajustadas para liberação intracelular controlada. As químicas de ligação foram reengenhadas para corresponder à farmacocinética dos fragmentos, permitindo maior saturação tumoral com menor exposição sistêmica. Os primeiros resultados clínicos mostram relações tumor-sangue superiores em comparação com os ADCs clássicos. A conjugação sítio-específica melhora a homogeneidade do produto e simplifica os dossiês de CMC, apoiando uma revisão regulatória mais rápida. Como os tumores sólidos representam a maior parte da incidência oncológica, os conjugados de fragmento-fármaco podem desbloquear um valor de mercado incremental substancial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meia-vida sérica curta exigindo tecnologias custosas de extensão de meia-vida | -1.40% | Mercados emergentes mais sensíveis ao custo | Médio prazo (2-4 anos) |

| Complexidade de purificação e manufatura sem ligação do Fc à Proteína A | -0.80% | Centros de manufatura globais, forte na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ambiguidade regulatória em torno de fragmentos biespecíficos e em formato nano | -0.60% | Reguladores dos EUA e da UE com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Concorrência de arcabouços alternativos em nichos similares | -0.40% | Mercados de pesquisa especializados em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Meia-Vida Sérica Curta Exigindo Tecnologias Custosas de Extensão de Meia-Vida

A maioria dos arcabouços de fragmentos circula por apenas algumas horas, forçando dosagens frequentes que reduzem a conveniência para o paciente e aumentam os gastos dos pagadores. A PEGuilação, as etiquetas de ligação à albumina e as fusões com Fc duplicam ou até triplicam o custo dos produtos vendidos, comprimindo as margens em indicações sensíveis ao preço. Os conjugados de ligação à albumina podem provocar respostas imunes, adicionando risco clínico. Esses obstáculos são mais agudos nas economias emergentes, onde os orçamentos de saúde têm dificuldades com regimes de dosagem crônica. A inovação na conjugação de polímeros está em andamento, mas levará vários anos para obter tração regulatória e paridade de custos.

Complexidade de Purificação e Manufatura Sem Ligação do Fc à Proteína A

A remoção do domínio Fc anula o fluxo de trabalho de alta capacidade da Proteína A que impulsiona a economia dos anticorpos monoclonais. Alternativas de troca iônica em múltiplas etapas e de cromatografia de interação hidrofóbica reduzem os rendimentos e elevam o custo dos produtos em até 60%. Protocolos personalizados por formato de fragmento dificultam a escala e complicam a transferência de tecnologia, especialmente para CMOs que gerenciam portfólios de clientes diversificados. O processamento contínuo e os suportes de cromatografia de uso único prometem alívio, mas exigem gastos de validação antecipados, impedindo reduções de custos no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fragmento: Nanoanticorpos Impulsionam a Inovação Apesar da Dominância dos Fab

Os fragmentos Fab geraram a maior participação na receita em 2024, com 44,4%, no mercado de fragmentos de anticorpos. Os nanoanticorpos, embora menores em valor hoje, registram um CAGR de 11,65%, tornando-os o principal motor de inovação. A adoção reflete a capacidade dos nanoanticorpos de explorar sulcos ocultos em GPCRs, canais iônicos e antígenos intracelulares inacessíveis a arcabouços maiores. Sua estabilidade térmica e expressão bacteriana eficiente podem reduzir os custos de manufatura em 50%, um alavancador atraente para biossimilares e lançamentos em mercados emergentes.

A maturação de afinidade assistida por IA superou recentemente as lacunas históricas de especificidade, tornando os nanoanticorpos viáveis para terapêuticas de alta afinidade. Os precedentes clínicos em oncologia e autoimunidade acalmam as preocupações regulatórias, enquanto a robusta cobertura de propriedade intelectual na Europa e na China confere posições defensáveis aos pioneiros. Ao longo do horizonte de previsão, espera-se que os nanoanticorpos reduzam a participação dos Fab, especialmente em indicações que exigem trânsito pela barreira hematoencefálica e rápida eliminação renal.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Diagnóstico Acelera Enquanto Terapêutica Domina

A terapêutica deteve 69,5% da participação na receita de 2024, enquanto diagnóstico e imagem, embora menores, expandiram-se a um CAGR de 9,98% e adicionarão receita incremental significativa até 2030. O crescimento em imagem decorre da capacidade de exame no mesmo dia, que reduz pela metade o tempo do fluxo de trabalho clínico em comparação com os rastreadores de anticorpos de comprimento total. Os hospitais observam uma rotatividade de leitos mais rápida e melhor agendamento, enquanto os pagadores se beneficiam da redução dos custos de internação.

Os conjugados de fragmento-fármaco amplificam o impacto terapêutico em tumores sólidos, alimentando um ciclo virtuoso em que o sucesso diagnóstico informa o tratamento direcionado. Biossensores e dispositivos de diagnóstico no ponto de atendimento adotam fragmentos por sua cinética rápida de ligação e desligamento, apoiando painéis de doenças infecciosas que exigem retorno rápido. A demanda por reagentes de pesquisa estabiliza, mas permanece essencial, pois os laboratórios acadêmicos continuam a alimentar o funil de descoberta para programas comerciais. No geral, a terapêutica permanecerá a âncora de receita, mas o diagnóstico ampliará os mercados endereçáveis totais e diversificará os casos de uso.

Por Método de Produção: Sistemas Livres de Células Desafiam a Dominância Bacteriana

Os sistemas bacterianos forneceram 38,6% do valor global compartilhado em 2024, sustentados por fermentadores de baixo custo e módulos de processamento a jusante estabelecidos. As plataformas livres de células e de exibição de fagos, no entanto, avançam a um CAGR de 12,50% graças à capacidade de prototipagem rápida. As reações livres de células removem os gargalos celulares e permitem a incorporação direta de aminoácidos não canônicos, vitais para a conjugação de carga útil sítio-específica. Os rendimentos em estágio inicial agora excedem 1 g/L, reduzindo a diferença de custo em relação às bactérias. A levedura fornece um meio-termo, fornecendo fragmentos glicosilados a um custo moderado para alvos oftalmológicos e inflamatórios.

As linhagens de mamíferos permanecem relevantes para fragmentos de fusão com Fc que necessitam de glicosilação semelhante à humana, embora os custos operacionais mais elevados os limitem a indicações premium. A expressão baseada em plantas desperta interesse em escala piloto para capacidade de aumento em pandemias, mas aguarda prova econômica a jusante. Ao longo da previsão, espera-se uma rede de manufatura híbrida, com linhagens bacterianas lidando com o volume e centros livres de células entregando moléculas de alta complexidade sob demanda.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: CROs se Expandem Enquanto Biofarmacêuticas Lideram

As empresas biofarmacêuticas detinham uma participação de mercado de 61,5% no mercado de fragmentos de anticorpos em 2024. A demanda de CRO/CMO cresceu a um CAGR de 9,05% porque os patrocinadores terceirizaram para acessar conhecimento especializado em fragmentos e linhas de purificação com uso intensivo de capital. CMOs da Ásia-Pacífico, como WuXi Biologics, erguem suítes dedicadas a fragmentos, atraindo projetos de empresas ocidentais que buscam conter custos e encurtar os prazos de entrega. Os centros acadêmicos permanecem fundamentais para a descoberta; aproximadamente um terço dos INDs apresentados em 2024 originou-se de spin-offs universitários.

Os laboratórios de diagnóstico aumentam os pedidos de rastreadores de tomografia por emissão de pósitrons baseados em fragmentos, particularmente na Europa, onde os sistemas de saúde visam a alta no mesmo dia. Um grupo de prestadores de serviços especializados surgiu para oferecer maturação de afinidade habilitada por IA e triagem livre de células, criando um nicho na descoberta inicial. A onda de terceirização deve persistir à medida que os padrões regulatórios se tornam mais rigorosos, encorajando até mesmo as grandes farmacêuticas a recorrer a expertise externa de BPF em vez de reformar plantas legadas.

Análise Geográfica

A América do Norte deteve 46,2% da receita global em 2024, refletindo a concentração de capital de biotecnologia, a liderança da FDA e a profunda infraestrutura de ensaios clínicos da região. Os caminhos de aprovação acelerada para terapias inovadoras removem a incerteza e atraem programas de desenvolvimento globais. O Canadá aproveita generosos créditos fiscais e estruturas evolutivas de doenças raras para atrair ensaios em fase inicial, enquanto o México se posiciona como um nó de envase e acabamento eficiente em termos de custo para o fornecimento de exportação. O financiamento de risco em Boston, na Área da Baía e em Toronto permanece robusto, sustentando a descoberta nas interfaces acadêmico-industriais.

A Ásia-Pacífico é o composto mais rápido com um CAGR de 8,3%, impulsionado por grandes suítes de BPF em construção na China, na Coreia do Sul e em Singapura. Subsídios governamentais e políticas de cluster incentivam a transferência de tecnologia, enquanto os reguladores harmonizam os prazos de revisão com os padrões globais. O Japão continua a ser pioneiro em aprovações biespecíficas, oferecendo coortes de referência para reguladores ocidentais. A Austrália complementa isso com forte pesquisa translacional e um incentivo fiscal de P&D que reembolsa até 43,5% dos gastos elegíveis, atraindo estudos clínicos iniciais para o sul.

A Europa permanece significativa até 2030, ancorada pelo legado de engenharia de anticorpos da Alemanha e pelo robusto ecossistema de capital de risco do Reino Unido.[3]Editores da Nature Communications, "Anticorpos Monoclonais Humanos Amplamente Potentes Específicos para Spike," nature.com As diretrizes harmonizadas da UE reduzem a duplicação, mas o Brexit introduz camadas administrativas adicionais para os dossiês do Reino Unido. A França amplia a produção de fragmentos por meio de consórcios público-privados, enquanto a Itália e a Espanha se concentram em caminhos de biossimilares para controlar os orçamentos de saúde. Os países da Europa Oriental atraem a manufatura contratada com taxas de mão de obra competitivas, mas enfrentam lacunas de competências. No geral, a Europa se beneficia de estruturas de reembolso de medicina de precisão que recompensam biológicos direcionados, reforçando a demanda por fragmentos de alto valor.

Cenário Competitivo

A concorrência é de moderada a alta, pois as principais farmacêuticas globais competem com desafiantes ágeis de biotecnologia pela liderança no mercado de fragmentos de anticorpos. Roche, AbbVie e Novartis canalizam capital para plataformas biespecíficas e de conjugados, frequentemente usando aquisições para preencher lacunas tecnológicas em vez de construir internamente. A aquisição da Dren Bio pela Novartis por USD 3 bilhões exemplifica o prêmio colocado em portfólios de fragmentos que podem diferenciar os pipelines de oncologia.

O licenciamento é outra alavanca estratégica, com a AbbVie garantindo direitos triespecíficos da Ichnos Glenmark por USD 700 milhões para ampliar seu conjunto de imunoterapia. Inovadores menores se concentram em domínios altamente especializados, como trânsito pela barreira hematoencefálica ou direcionamento de antígenos intracelulares, frequentemente fazendo parcerias assim que a prova de conceito é estabelecida. As posições de propriedade intelectual são cada vez mais complexas, com amplas famílias de patentes em torno de humanização, conjugação e extensão de meia-vida criando redes de licenciamento cruzado que favorecem os incumbentes com fortes recursos jurídicos.

A capacidade de manufatura é um diferenciador marcante porque a purificação de fragmentos carece de um fluxo de trabalho único para todos. As empresas que dominam operações a jusante de alto rendimento e múltiplas etapas ganham vantagens de custo e prazo que se traduzem em poder de precificação. As plataformas de descoberta aumentadas por IA adicionam outro eixo competitivo; os players que integram aprendizado de máquina relatam ciclos de otimização de leads de seis semanas versus doze meses sob protocolos clássicos. No geral, fusões e aquisições sustentadas, alianças estratégicas e integração tecnológica apontam para um mercado dinâmico onde a liderança dependerá da capacidade de industrializar a inovação em escala.

Líderes do Setor de Fragmentos de Anticorpos

F. Hoffmann-La Roche AG

AbbVie Inc.

Novartis

Amgen

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Johnson & Johnson apresentou dados de 84 semanas do nipocalimabe mostrando redução de 45% de esteroides em pacientes com miastenia gravis generalizada.

- Janeiro de 2025: Novartis fechou um acordo de USD 3 bilhões pela plataforma biespecífica anti-mieloide da Dren Bio para fortalecer os programas de tumores sólidos.

- Dezembro de 2024: AstraZeneca comprometeu USD 1,5 bilhão para uma planta em Singapura dedicada à produção de conjugados anticorpo-fármaco e conjugados fragmento-fármaco.

- Agosto de 2024: BioNTech adquiriu a Biotheus por USD 800 milhões para obter expertise em fragmentos biespecíficos para diversificação de pipeline.

Escopo do Relatório Global do Mercado de Fragmentos de Anticorpos

| Fragmentos Fab |

| Fragmento Variável de Cadeia Única (ScFv) |

| Formatos de Duplo Fragmento |

| Domínio Único / Nanoanticorpo |

| Outros Formatos Novos (Fragmentos Biespecíficos) |

| Terapêutica |

| Diagnóstico e Imagem |

| Reagentes de Pesquisa |

| Entrega de Fármacos e Conjugados |

| Biossensores |

| Sistemas de Expressão Bacteriana |

| Sistemas de Expressão em Levedura |

| Sistemas de Expressão em Mamíferos |

| Sistemas de Exibição de Fagos / Livres de Células |

| Sistemas Baseados em Plantas e Outros |

| Empresas Biofarmacêuticas e de Biotecnologia |

| Organizações de Pesquisa e Manufatura Contratadas (CROs/CMOs) |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios de Diagnóstico |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Fragmento | Fragmentos Fab | |

| Fragmento Variável de Cadeia Única (ScFv) | ||

| Formatos de Duplo Fragmento | ||

| Domínio Único / Nanoanticorpo | ||

| Outros Formatos Novos (Fragmentos Biespecíficos) | ||

| Por Aplicação | Terapêutica | |

| Diagnóstico e Imagem | ||

| Reagentes de Pesquisa | ||

| Entrega de Fármacos e Conjugados | ||

| Biossensores | ||

| Por Método de Produção | Sistemas de Expressão Bacteriana | |

| Sistemas de Expressão em Levedura | ||

| Sistemas de Expressão em Mamíferos | ||

| Sistemas de Exibição de Fagos / Livres de Células | ||

| Sistemas Baseados em Plantas e Outros | ||

| Por Usuário Final | Empresas Biofarmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa e Manufatura Contratadas (CROs/CMOs) | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Laboratórios de Diagnóstico | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fragmentos de anticorpos em 2025?

O tamanho do mercado de fragmentos de anticorpos atinge USD 7,85 bilhões em 2025 e está projetado para atingir USD 10,98 bilhões até 2030.

Qual tipo de fragmento cresce mais rapidamente?

Os formatos de nanoanticorpo / domínio único registram o maior CAGR de 11,65%, refletindo forte desempenho em penetração tumoral e estabilidade.

Qual região se expandirá mais rapidamente até 2030?

A Ásia-Pacífico cresce a um CAGR de 8,3% à medida que China, Coreia do Sul e Singapura constroem grandes plantas de manufatura dedicadas a fragmentos.

Qual aplicação domina atualmente a receita?

O uso terapêutico comanda 69,5% das vendas de 2024 devido ao aumento de aprovações em oncologia e doenças autoimunes.

Por que os sistemas livres de células são importantes agora?

A síntese livre de células suporta prototipagem rápida e conjugação sítio-específica, impulsionando um CAGR de 12,50% nas metodologias de produção.

Qual é a principal barreira para a redução do custo de produção?

A falta de afinidade da Proteína A pelos fragmentos força uma purificação em múltiplas etapas que pode elevar os custos de manufatura em até 60%.

Página atualizada pela última vez em: