Tamanho e Participação do Mercado de Ileostomia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

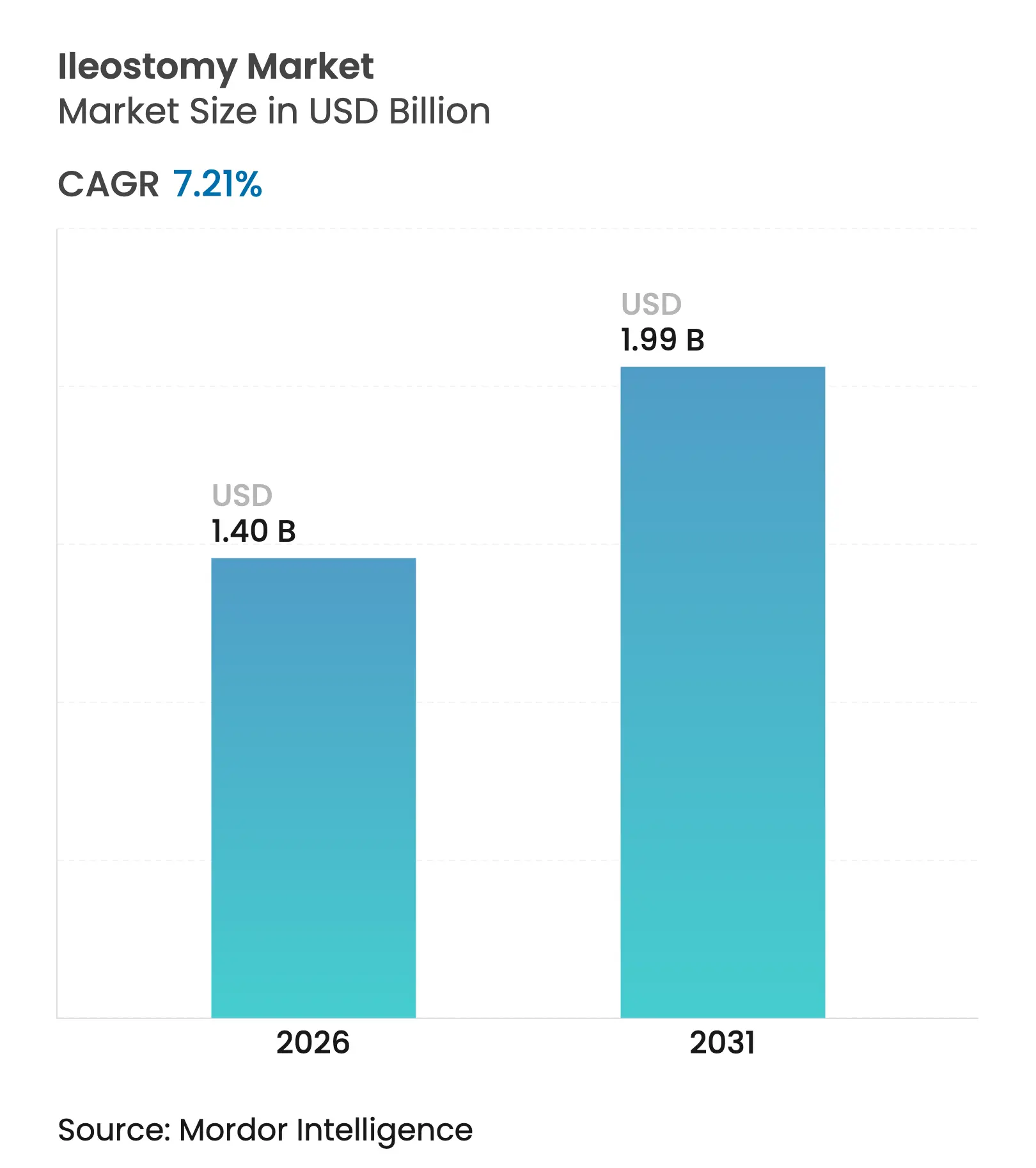

| Tamanho do Mercado (2026) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ileostomia por Mordor Intelligence

O tamanho do mercado de ileostomia foi avaliado em USD 1,31 bilhão em 2025 e estima-se que cresça de USD 1,4 bilhão em 2026 para atingir USD 1,99 bilhão até 2031, a um CAGR de 7,21% durante o período de previsão (2026-2031). A expansão decorre de três forças convergentes: uma população envelhecida com maior incidência de doença inflamatória intestinal (DII), volumes estáveis de cirurgias para câncer colorretal e rápida inovação de produtos em sistemas drenáveis de duas peças. A América do Norte permanece o maior contribuinte regional, enquanto a Ásia-Pacífico registra a adoção mais rápida graças à ampliação da capacidade hospitalar e ao aumento da expectativa de vida. Os padrões de procedimentos também estão evoluindo; os cirurgiões agora preferem ileostomias em alça temporárias para preservação intestinal, embora os procedimentos terminais permanentes ainda dominem os volumes. A intensidade competitiva é moderada, pois as empresas líderes se diferenciam por meio de alertas digitais de vazamento, barreiras cutâneas moldáveis e ecossistemas de cuidado com suporte de serviços.

Principais Conclusões do Relatório

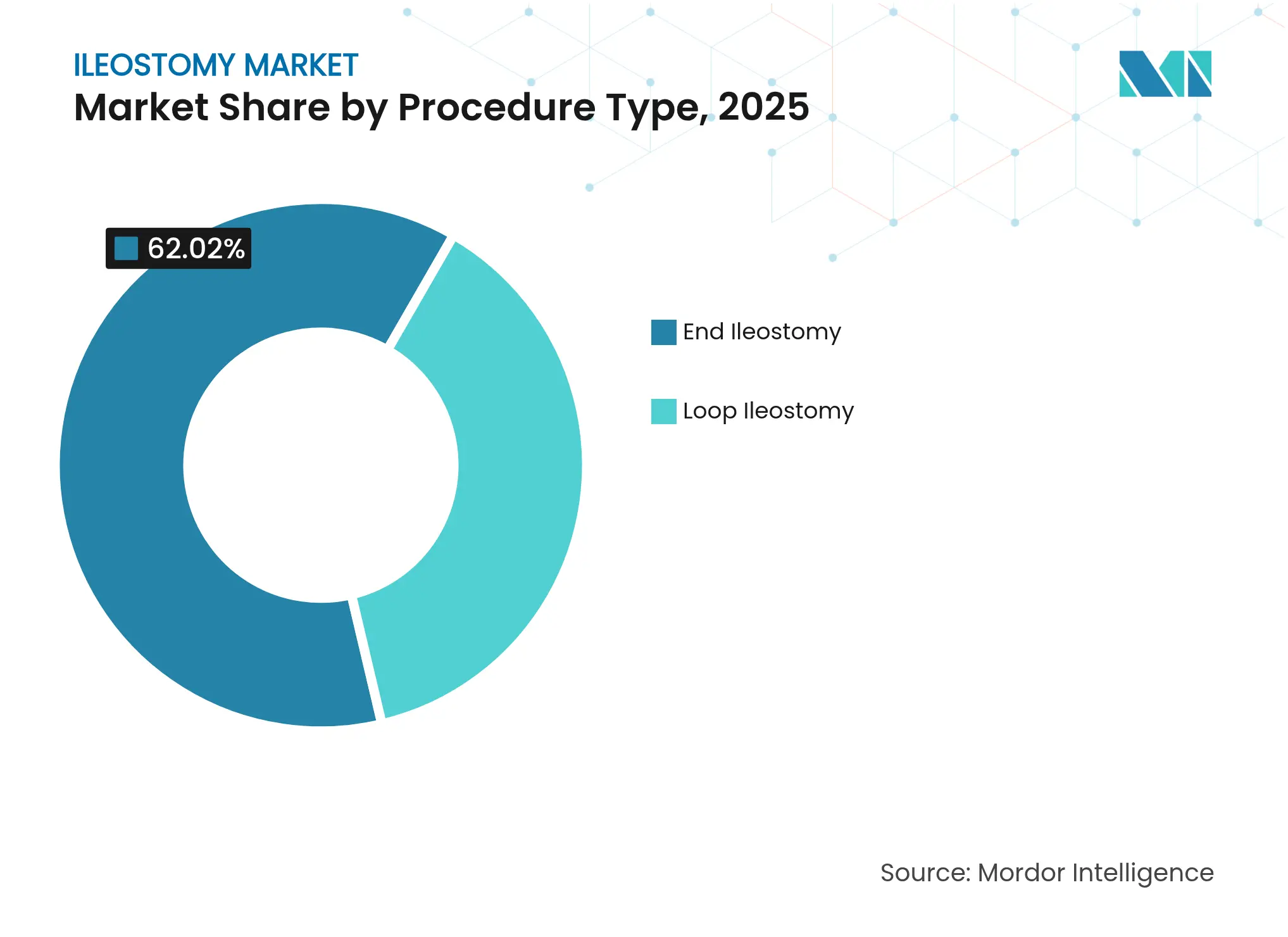

- Por tipo de procedimento, a ileostomia terminal liderou com 62,02% da participação do mercado de ileostomia em 2025, enquanto a ileostomia em alça tem previsão de registrar um CAGR de 7,55% até 2031.

- Por tipo de sistema, os produtos de duas peças capturaram 57,68% do mercado de ileostomia em 2025; as soluções de uma peça têm projeção de expansão a um CAGR de 7,78% até 2031.

- Por equipamento, as bolsas de estoma responderam por 75,62% do tamanho do mercado de ileostomia em 2025; o segmento de acessórios e outros deve crescer a um CAGR de 7,84% durante 2026-2031.

- Por doença, o câncer contribuiu com 42,55% da participação na receita em 2025, enquanto a doença de Crohn avança a um CAGR de 8,42% até 2031.

- Por usuário final, os hospitais detinham 50,88% da participação no tamanho do mercado de ileostomia em 2025, e os cuidados domiciliares têm projeção de crescimento a um CAGR de 8,06% ao longo do período de previsão.

- Por geografia, a América do Norte comandou 42,97% da participação no mercado de ileostomia em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 8,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ileostomia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doença inflamatória intestinal (DII) | +1.8% | América do Norte e Europa com maior incidência, expansão global para Ásia e América Latina | Longo prazo (≥ 4 anos) |

| Crescente incidência cirúrgica de câncer colorretal | +1.5% | Global, com volumes acelerados na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Envelhecimento populacional e carga de doenças crônicas | +1.2% | Impacto central na Ásia-Pacífico, transbordamento para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços em bolsas drenáveis de duas peças | +0.9% | Adoção inicial em mercados desenvolvidos, expandindo-se mundialmente | Curto prazo (≤ 2 anos) |

| Surgimento de dispositivos vestíveis digitais para monitoramento de estoma | +0.6% | América do Norte e UE primeiro, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de barreiras cutâneas personalizadas impressas em 3D | +0.4% | Programas piloto na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DII

A incidência de DII padronizada por idade subiu de 4,22 para 4,45 por 100.000 entre 1990 e 2022. As coortes de idosos apresentam o aumento mais acentuado, com mulheres entre 60 e 89 anos exibindo o maior crescimento de casos. Nações recentemente industrializadas na Ásia, África e América Latina estão entrando em uma fase de aceleração, sinalizando demanda global sustentada por soluções avançadas de estoma. À medida que a terapia medicamentosa falha em casos complexos, as ileostomias permanentes ou temporárias tornam-se essenciais, impulsionando a adoção de produtos premium que preservam a integridade da pele periestoma enquanto acomodam múltiplas comorbidades.

Crescente Incidência Cirúrgica de Câncer Colorretal

O câncer colorretal constitui 38,5% do risco ao longo da vida para tumores gastrointestinais em todo o mundo [1]Jean-Nicolas Vauthey et al., "Análise do Risco de Câncer Gastrointestinal ao Longo da Vida," thelancet.com. Os casos de início precoce avançam mais rapidamente, levando os cirurgiões a realizar ileostomias de derivação protetoras em pacientes mais jovens e ativos que priorizam dispositivos discretos. As taxas de câncer de cólon entre americanos asiáticos subiram de 155 para 755 por 100.000 entre 2017 e 2022, sublinhando a mudança em direção a sistemas de alta qualidade e compatíveis com o estilo de vida. A demanda se concentra em dispositivos que simplificam o uso de curto prazo e protegem a pele para reversões planejadas.

Envelhecimento Populacional e Carga de Doenças Crônicas

Adultos com mais de 45 anos enfrentam uma crescente carga de hérnia e cirurgia intestinal que frequentemente culmina na formação de ostomia [2]BMC Gastroenterology, "Projeção de Doença de Hérnia," bmcgastroenterol.biomedcentral.com. A China ilustra a escala econômica: os gastos per capita com saúde devem subir para USD 30.800 até 2060 sob a demografia atual. Usuários mais velhos precisam de barreiras fáceis de manusear e fechamentos amigáveis para cuidadores, levando os fabricantes a aperfeiçoar flanges ergonômicas, acoplamentos codificados por cores e suporte integrado a cintos para destreza limitada.

Avanços em Bolsas Drenáveis de Duas Peças

A tecnologia moldável da ConvaTec manteve a pele periestoma saudável em 95% dos usuários e melhorou os escores de dermatite em 86% dos que trocaram de produto. Pesquisas revelam que mais de 90% dos usuários consideram os dispositivos moldáveis de duas peças mais rápidos e menos estressantes do que os tipos recortáveis. Dados randomizados mostram que os cintos elevam a satisfação geral com a vida e a imagem corporal após oito semanas de uso. Esses ganhos estimulam a demanda premium em mercados desenvolvidos e reforçam a liderança dos sistemas de duas peças no mercado de ileostomia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em direção a procedimentos minimamente invasivos de preservação intestinal | -0.8% | Maior efeito em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Lacunas de custo e reembolso em economias em desenvolvimento | -0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Curto prazo (≤ 2 anos) |

| Vulnerabilidade da cadeia de suprimentos de adesivos de hidrocoloide | -0.4% | Global, variabilidade regional | Curto prazo (≤ 2 anos) |

| Regulamentações de descarte de resíduos para produtos de ostomia de uso único | -0.3% | UE e América do Norte primeiro, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em Direção a Procedimentos Minimamente Invasivos de Preservação Intestinal

As cirurgias colorretais robóticas agora relatam menos complicações e internações mais curtas em comparação com as abordagens abertas. Dados dos Estados Unidos mostram o uso robótico crescendo nas reversões de estoma, indicando a preferência dos cirurgiões pela anastomose direta quando a tecnologia reduz o risco. As diretrizes profissionais confirmam que os métodos laparoscópicos e robóticos diminuem a dor e o tempo de internação, mantendo a segurança oncológica. À medida que a proficiência se expande, menos pacientes necessitam de ileostomias protetoras, moderando a demanda em sistemas de saúde avançados.

Lacunas de Custo e Reembolso em Economias em Desenvolvimento

Pesquisas no Malaui, Nigéria, Índia e Filipinas documentam acesso limitado a suprimentos de estoma acessíveis e aconselhamento. A compra por conta própria, o seguro inconsistente e a distribuição rural escassa restringem a adoção de produtos premium, levando os fornecedores a lançar linhas de baixo custo com adesivos mais simples. Essas restrições ampliam a divisão de qualidade entre segmentos de alta renda e sensíveis ao preço no mercado de ileostomia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Procedimento – Procedimentos Terminais Dominam, mas a Demanda por Ileostomia em Alça Acelera

A ileostomia terminal respondeu por 62,02% da receita de 2025, ancorando o mercado de ileostomia com usuários de longo prazo cuja vida útil do dispositivo pode ultrapassar uma década. A complexidade pós-operatória e o maior débito do estoma levam os hospitais a selecionar barreiras duráveis de duas peças com bases de hidrocoloide reforçadas. O segmento concorrente de ileostomia em alça, embora menor, registra um CAGR de 7,55% à medida que os cirurgiões constroem cada vez mais derivações temporárias para ressecções anteriores baixas. Projetos de melhoria da qualidade comprovam que a reversão oportuna reduz as readmissões em 30 dias de 20,10% para 8,75%. Os fabricantes, portanto, projetam sistemas leves e gentis para a pele que simplificam as trocas durante o curto período ativo.

O aumento das ileostomias em alça expande o mercado de ileostomia ao recrutar pacientes mais jovens que valorizam a facilidade de remoção antes da re-anastomose. Aplicativos educacionais os orientam sobre cronogramas de esvaziamento, monitoramento do débito e sinais de alerta precoce. Combinadas com acompanhamentos por tele-enfermagem, essas ferramentas reduzem as visitas de emergência e reforçam a fidelidade à marca. Consequentemente, kits específicos para procedimentos com dimensionamento pré-recortado e painéis codificados por cores estão ganhando espaço nos centros de colorretal.

Por Tipo de Equipamento – Bolsas de Estoma Retêm Valor Central Enquanto Acessórios Prosperam

As bolsas de estoma representaram 75,62% da receita de 2025, confirmando seu papel central no mercado de ileostomia. A alta demanda persiste por bolsas drenáveis com membranas de filtro integradas que mitigam o abaulamento e o odor. No entanto, o segmento de acessórios e outros avança a um CAGR de 7,84%, impulsionado por lenços de barreira, cintos ajustáveis e géis desodorizantes. Os clínicos agora utilizam aditivos redutores de mau odor que diminuem os escores de intensidade de odor e aumentam a confiança social.

Protocolos estratificados por risco limitam as complicações da pele periestoma a 6,2% em 90 dias quando anéis de barreira avançados e almofadas convexas são combinados com ensino estruturado. Essa evidência incentiva os fornecedores a agrupar bolsas com kits iniciais de acessórios, incorporando hábitos de uso de longo prazo e elevando o preço médio de venda. A crescente combinação de acessórios diversifica ainda mais os fluxos de receita no mercado de ileostomia.

Por Tipo de Doença – Câncer Ainda Lidera Enquanto a DII Impulsiona o Crescimento Futuro

As cirurgias oncológicas capturaram 42,55% das vendas de 2025, ancorando o mercado de ileostomia nas enfermarias de oncologia. No entanto, a doença de Crohn apresenta o CAGR mais acentuado de 8,42%, pois as recidivas crônicas exigem cirurgias repetidas e possível derivação permanente. A medição de calprotectina fecal do efluente do estoma oferece um biomarcador não invasivo para monitoramento de surtos. Os designers de produtos agora integram portas de amostragem que permitem aos clínicos coletar efluente sem desacoplar as bolsas, facilitando a vigilância da doença.

A epidemiologia regional reforça a tendência. A Índia tem projeção de testemunhar um crescimento desproporcional da prevalência de DII até 2050. Consequentemente, os fornecedores estão adaptando bolsas de alto débito com torneiras de uso prolongado que se conectam a coletores de cabeceira, abordando os padrões de drenagem imprevisíveis típicos da doença de Crohn grave. Esses avanços específicos para a doença preservam o impulso no mercado de ileostomia.

Por Tipo de Sistema – Flexibilidade de Duas Peças Versus Simplicidade de Uma Peça

Os sistemas de duas peças detinham 57,68% da receita de 2025, refletindo a preferência dos usuários por trocar bolsas sem perturbar a barreira cutânea, uma característica essencial em cenários de alto débito. Cliques de acoplamento aprimorados e feedback tátil tranquilizam usuários com deficiência visual ou idosos. Por outro lado, a categoria de uma peça registra um CAGR de 7,78% à medida que a ciência dos adesivos e as lâminas flexíveis reduzem a ansiedade com vazamentos. Pesquisas confirmam que os produtos moldáveis de uma peça agora rivalizam com os de duas peças em tempo de uso, simplificando as rotinas matinais.

A educação contínua sobre produtos sustenta melhores resultados; um documento técnico da AAH associa a escolha correta do sistema a até 40% menos complicações periestomais. À medida que a diferenciação se estreita, as empresas adicionam vídeos com código QR e guias multilíngues para promover o ajuste adequado. Ambos os tipos de sistema sustentam, portanto, corredores de crescimento paralelos, expandindo o tamanho geral do mercado de ileostomia para os inovadores de sistemas.

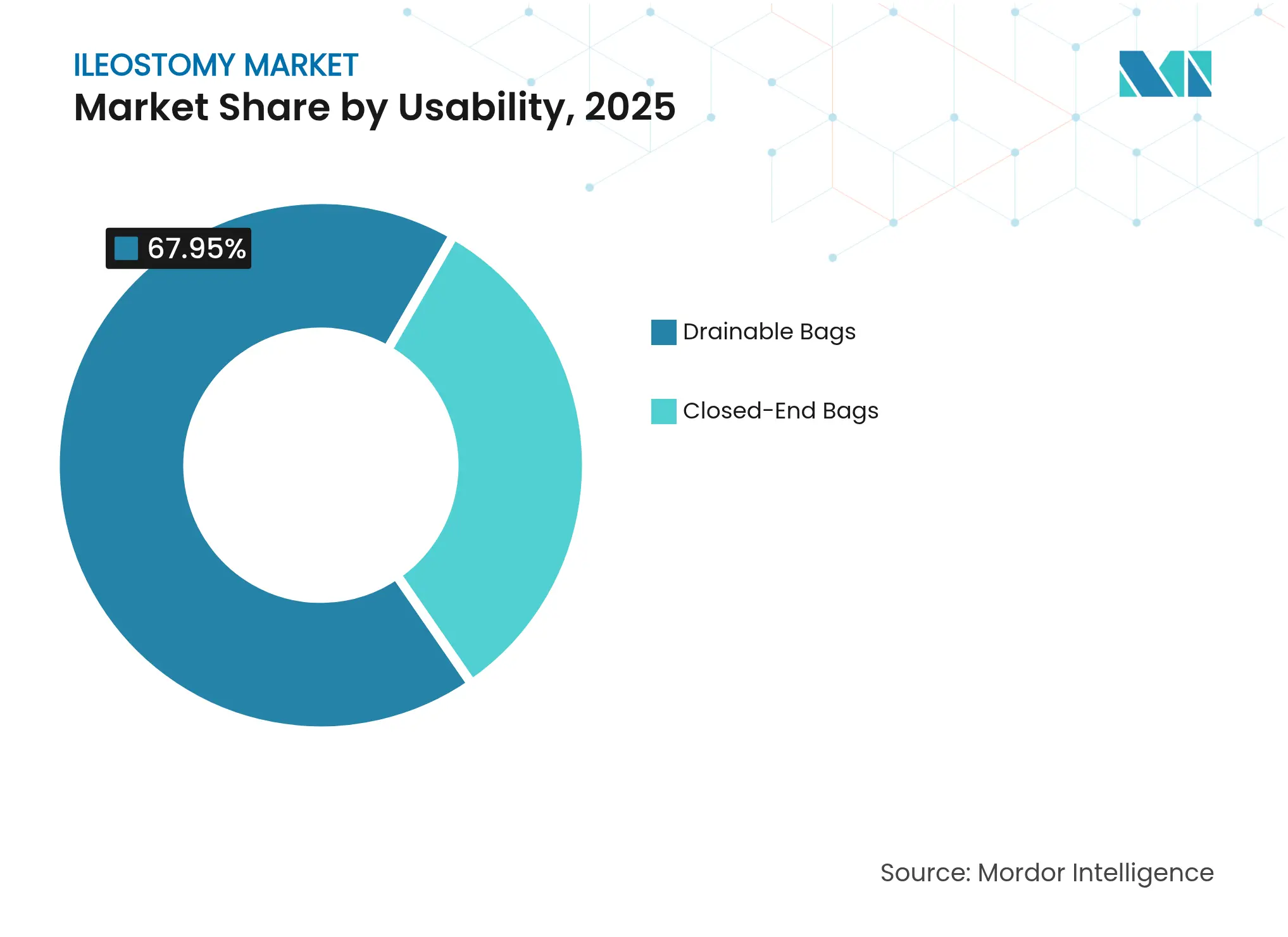

Por Usabilidade – Bolsas Drenáveis Prevalecem, mas Nichos de Bolsas de Extremidade Fechada Crescem

As opções drenáveis dominaram 67,95% dos gastos de 2025, atendendo à realidade clínica do débito líquido. As extensões de torneira macia agora se conectam diretamente a recipientes de cabeceira, reduzindo o esvaziamento noturno para pacientes hospitalizados e liberando o tempo de enfermagem. As bolsas de extremidade fechada, embora menores, crescem a um CAGR de 7,95%, atendendo a nichos de viagem, esportes e atividades íntimas onde a discrição de uso único supera o custo.

Dispositivos de continência seletiva, como plugues internos, proporcionam 67,4% de continência e 67,4% de ganhos na qualidade de vida. Os produtores, portanto, investem em bolsas híbridas que alternam entre os modos drenável e de extremidade fechada, unindo conveniência com metas de redução de resíduos ambientais. Essa tendência de design duplo sublinha como os recursos de usabilidade impulsionam a diferenciação contínua no mercado de ileostomia.

Por Usuário Final – Cuidados Migram do Ambiente Hospitalar para o Domiciliar

Os hospitais detinham 50,88% da participação na receita em 2025, mas os formuladores de políticas em todo o mundo agora promovem cirurgias colorretais no mesmo dia e acompanhamento por tele-consulta, favorecendo a recuperação domiciliar. O canal de cuidados domiciliares, portanto, cresce a um CAGR de 8,06% à medida que as famílias assumem o gerenciamento diário do estoma. Os programas de reabilitação precoce ajudam 72% dos pacientes em idade ativa a retornar ao emprego em seis meses quando apoiados por equipes interdisciplinares.

Lembretes de reabastecimento vinculados a aplicativos e entregas por assinatura reduzem as lacunas de suprimento, consolidando ainda mais o crescimento dos cuidados domiciliares. Os centros cirúrgicos ambulatoriais, com estruturas de custo enxutas, também expandem o volume de ostomias, especialmente para fechamentos eletivos de ileostomia em alça. Coletivamente, a mudança nos locais de atendimento recalibra os padrões de demanda, estimulando novos modelos de entrada no mercado no setor de ileostomia.

Análise Geográfica

A América do Norte gerou 42,97% da receita de 2025, consolidando sua liderança por meio da densidade de enfermagem especializada, ampla cobertura de seguros e rápida adoção de monitores digitais de vazamento. O alinhamento da FDA com a ISO 13485 em 2025 garante submissões pré-mercado mais ágeis, fomentando atualizações tecnológicas rápidas. Apesar da adoção laparoscópica moderar a criação de novos estomas, a venda ascendente de produtos premium compensa a suavidade dos volumes, mantendo o tamanho do mercado de ileostomia resiliente.

A Ásia-Pacífico permanece o escalador mais rápido, com um CAGR de 8,29% até 2031. Os hospitais urbanos na China e na Índia agora estocam barreiras de ajuste convexo e cintos ajustáveis, refletindo rendas disponíveis mais altas. A trajetória de gastos com saúde da China em direção a USD 33,4 trilhões até 2060 reforça a demanda estrutural por dispositivos de cuidados crônicos. Projetos piloto de reembolso emergentes na Tailândia e na Indonésia ampliam ainda mais o acesso, embora persistam lacunas na distribuição rural.

A Europa apresenta um cenário maduro, mas voltado para a inovação. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens obriga que todas as embalagens médicas sejam recicláveis até 2030. Os produtores responderam com bolsas mais finas e de material único que mantêm as propriedades de barreira enquanto reduzem o peso do plástico. Simultaneamente, as regras de reprocessamento de dispositivos de uso único orientam a reciclagem segura de cintos de suporte e clipes de fechamento. Esses estímulos regulatórios impulsionam o redesenho sustentável de produtos no mercado de ileostomia.

Cenário Competitivo

Coloplast, ConvaTec e Hollister ancoram coletivamente o campo competitivo, cada uma apoiando lançamentos de produtos principais com plataformas educacionais. A Coloplast avançou na detecção digital por meio do Heylo, oferecendo alertas de vazamento em tempo real via smartphones. A Hollister reforçou o gerenciamento de alto débito com bolsas integradas de torneira macia para ambientes de cuidados intensivos.

As empresas de médio porte B. Braun e 3M aprimoram a diferenciação em linhas específicas por região, como a Flexima Active para usuários asiáticos que precisam de perfis mais finos. Os planos de controle de mudanças predeterminados da FDA, promulgados em 2024, agilizam as atualizações iterativas, incentivando ajustes rápidos de materiais sem novos dossiês regulatórios [3]Registro Federal, "Emendas ao Regulamento do Sistema de Qualidade da FDA," federalregister.gov. O foco competitivo, portanto, mudou do preço para o custo do episódio ao longo da vida, com os fornecedores agrupando suporte de tele-enfermagem, aplicativos de monitoramento da pele e logística de reabastecimento em modelos de assinatura.

Oportunidades de espaço em branco persistem em estomas pediátricos, barreiras personalizadas impressas em 3D e dispositivos vestíveis com inteligência artificial que preveem mudanças de pH do efluente antes do vazamento. Startups que colaboram com laboratórios de manufatura aditiva universitários agora podem prototipar flanges personalizadas em 24 horas, reduzindo consultas de ajuste e revisitas hospitalares. À medida que os ecossistemas digitais amadurecem, os futuros vencedores no mercado de ileostomia provavelmente combinarão dispositivos físicos com camadas de serviço orientadas por dados que garantem contratos baseados em resultados para os pagadores.

Líderes do Setor de Ileostomia

ConvaTec Inc.

B. Braun Melsungen AG

Coloplast

Hollister Incorporated

Salts Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Coloplast apresentou o Heylo, o primeiro sistema digital de notificação de vazamento para usuários de estoma, integrando sensores embutidos e um aplicativo móvel para alertar os usuários antes de eventos de vazamento.

- Maio de 2024: A Coloplast ampliou seu portfólio de ostomia lançando o Heylo, o SenSura Mio Black e o SenSura Mio Convex Soft com acoplamento Flex para aprimorar a escolha de ajuste e a estética para o consumidor.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de ileostomia como as vendas globais de sistemas de recolha de resíduos de uso único ou reutilizáveis, sacos, barreiras cutâneas, cintos, pastas e acessórios auxiliares utilizados após a exteriorização cirúrgica do íleo para a superfície abdominal, independentemente de o estoma ser temporário ou permanente.

Exclusão do âmbito: Os dispositivos destinados estritamente a procedimentos de colostomia ou urostomia estão fora da nossa linha de base.

Visão Geral da Segmentação

- Por Tipo de Procedimento

- Ileostomia Terminal

- Ileostomia em Alça

- Por Tipo de Equipamento

- Bolsas de Estoma

- Cintos e Cintas

- Acessórios e Outros

- Por Tipo de Doença

- Câncer

- Doença de Crohn

- Colite Ulcerativa

- Outras Indicações

- Por Tipo de Sistema

- Sistemas de Uma Peça

- Sistemas de Duas Peças

- Por Usabilidade

- Bolsas Drenáveis

- Bolsas de Extremidade Fechada

- Por Usuário Final

- Hospitais

- Ambientes de Cuidados Domiciliares

- Centros Cirúrgicos Ambulatoriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam de seguida cirurgiões colorretais, enfermeiros de estomaterapia, responsáveis de aprovisionamento em hospitais e distribuidores de cuidados domiciliários na América do Norte, Europa, Ásia-Pacífico e CCG, com o objetivo de verificar as curvas de adoção, os preços médios de venda (ASP) e as taxas de utilização de acessórios, bem como de validar as primeiras hipóteses de gabinete que se revelaram voláteis.

Investigação de Gabinete

Começamos por mapear os grupos de doentes e os volumes cirúrgicos a partir de conjuntos de dados abertos, como os registos oncológicos GLOBOCAN, os ficheiros de prevalência de DII da OMS, as estatísticas de altas hospitalares da OCDE e os registos de reembolso HCPCS do Medicare dos EUA. Sobrepõem-se depois os contributos das associações nacionais de ostomia e de revistas científicas com revisão por pares sobre cuidados de estoma. Os relatórios 10-K das empresas, os resumos 510(k) da FDA e as notícias do Dow Jones Factiva ajudam-nos a refinar os calendários de lançamento e os intervalos de preços. A D&B Hoovers fornece desagregações de receitas que ancoram as consolidações de fornecedores. Esta lista é meramente ilustrativa; muitas outras fontes públicas e por subscrição sustentam a fase de gabinete.

Dimensionamento e Previsão do Mercado

Um modelo descendente de prevalência para coorte tratada converte os casos incidentes de cancro colorretal e de DII grave em procedimentos de ileostomia, ajusta as taxas de reversão e de mortalidade, e multiplica pelas normas de utilização de dispositivos. As consolidações de fornecedores e as verificações de ASP amostrado × volume fornecem uma perspetiva ascendente para reconciliação antes de os totais serem finalizados. Os principais fatores incorporados no modelo incluem: 1) eliminação do atraso em cirurgias colorretais eletivas, 2) transição para sistemas drenáveis de duas peças, 3) penetração dos cuidados domiciliários, 4) erosão regional do ASP e 5) elasticidade do envelhecimento da população. Uma regressão multivariada sobre estas variáveis, ajustada à inflação, gera a curva 2025-2030, com análise de cenários utilizada para testar choques adversos de reembolso. As lacunas nas estimativas ascendentes são colmatadas através de ponderação regional com base em dados de expedições de importação.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a revisão por pares em três fases, os sinalizadores de variância desencadeiam chamadas secundárias e qualquer evento regulatório ou de recolha relevante motiva uma atualização intercalar. Os relatórios são reconstruídos anualmente e realizamos uma verificação de última hora antes da entrega ao cliente.

Por que Razão a Linha de Base da Mordor para Ileostomia Merece a Confiança dos Decisores

As estimativas publicadas divergem porque as empresas variam o âmbito do tipo de estoma, agrupam os acessórios de forma diferente e aplicam progressões de ASP distintas.

Os principais fatores de divergência incluem: algumas fontes fundem as receitas de colostomia com as de ileostomia, outras aplicam preços globais uniformes ou utilizam taxas históricas de procedimentos sem descontar as reversões. Os nossos analistas, pelo contrário, isolam os dispositivos exclusivos de ileostomia, aplicam escalas de ASP específicas por região validadas trimestralmente e atualizam os grupos de doentes anualmente.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,31 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,20 mil milhões (2024) | Global Consultancy A | Funde subtipos de ostomia; ASP estático; ciclo de atualização bienal |

| USD 2,05 mil milhões (2025) | Industry Association B | Contabiliza acessórios vendidos para colostomia; assume intervalo uniforme de substituição de dispositivos |

A comparação demonstra que, quando a expansão do âmbito e os dados desatualizados são eliminados, a Mordor oferece uma linha de base equilibrada e transparente que os executivos podem rastrear até variáveis discretas e etapas reprodutíveis, conferindo-lhes maior confiança para o planeamento e o investimento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Ileostomia?

O Mercado de Ileostomia tem projeção de registrar um CAGR de 7,21% durante o período de previsão (2026-2031)

Quem são os principais players do Mercado de Ileostomia?

ConvaTec Inc., B. Braun Melsungen AG, Coloplast, Hollister Incorporated e Salts Healthcare são as principais empresas que operam no Mercado de Ileostomia.

Qual é a região de crescimento mais rápido no Mercado de Ileostomia?

A Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 8,29%, impulsionada pela expansão da capacidade hospitalar e pelo envelhecimento da população

Qual região tem a maior participação no Mercado de Ileostomia?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Ileostomia.

Quais são as principais restrições ao crescimento do mercado?

As cirurgias minimamente invasivas de preservação intestinal reduzem a criação de ostomias em países desenvolvidos, e as lacunas de reembolso em economias em desenvolvimento limitam a adoção de produtos premium.

Página atualizada pela última vez em: