Tamanho e Participação do Mercado de Redução de Gordura Não Invasiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

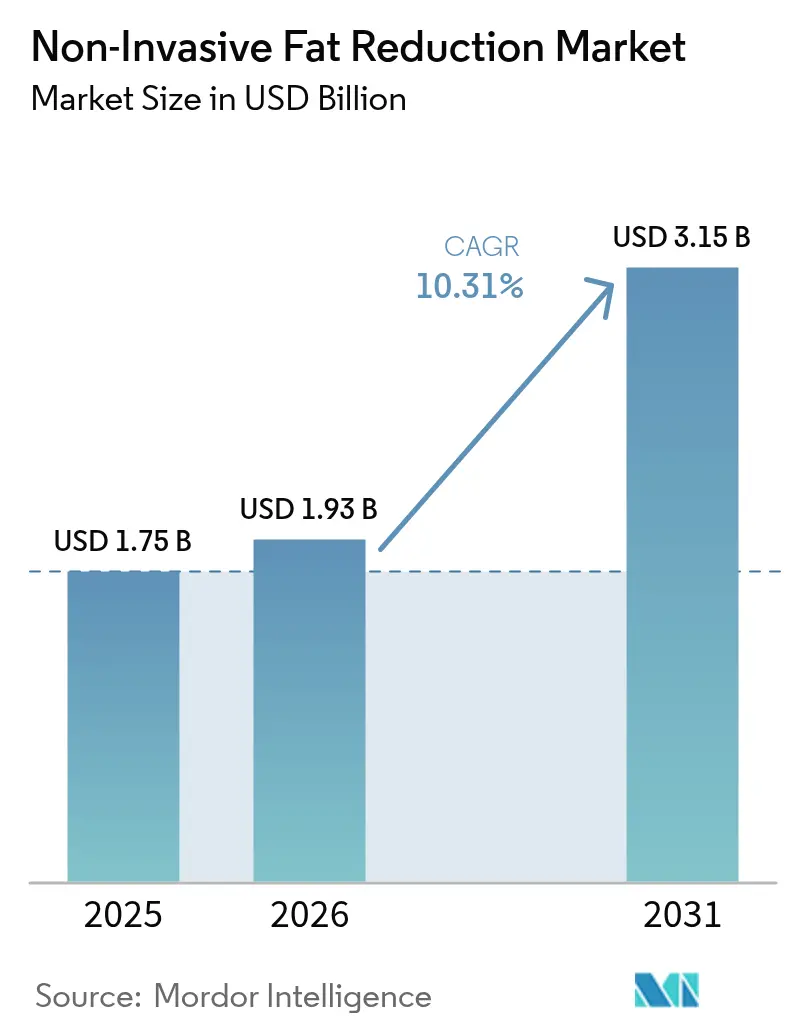

| Tamanho do Mercado (2026) | 1.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.31% CAGR |

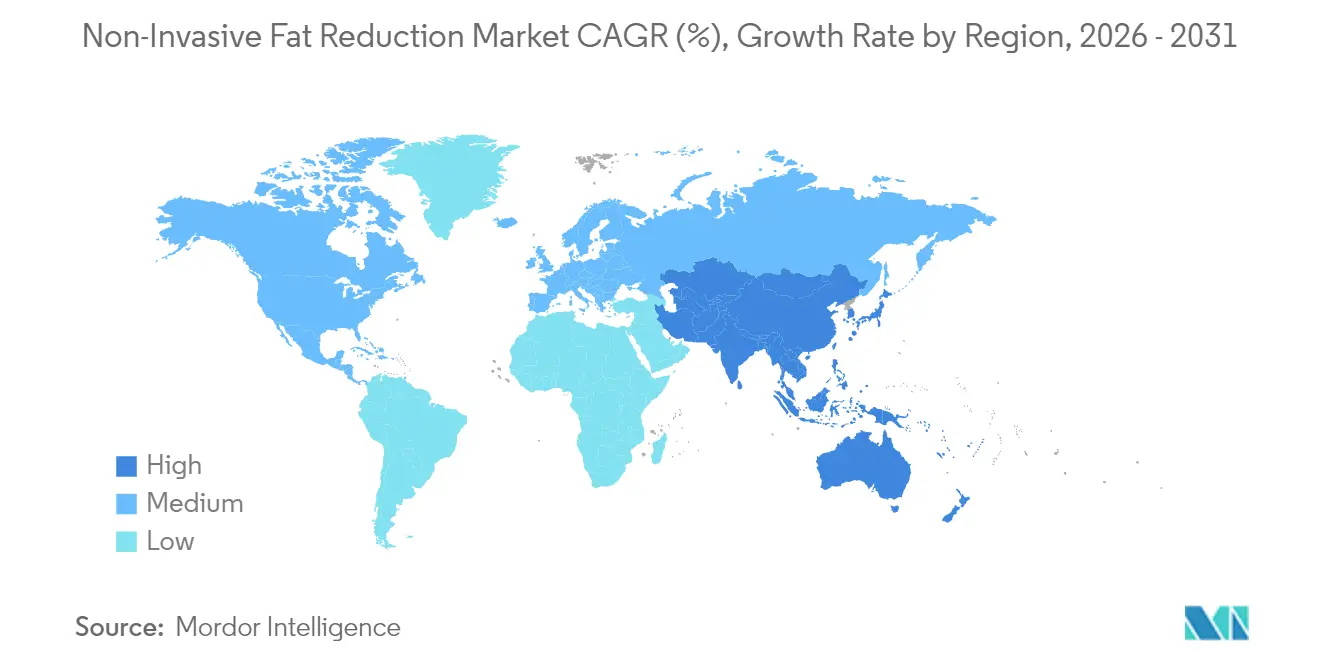

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

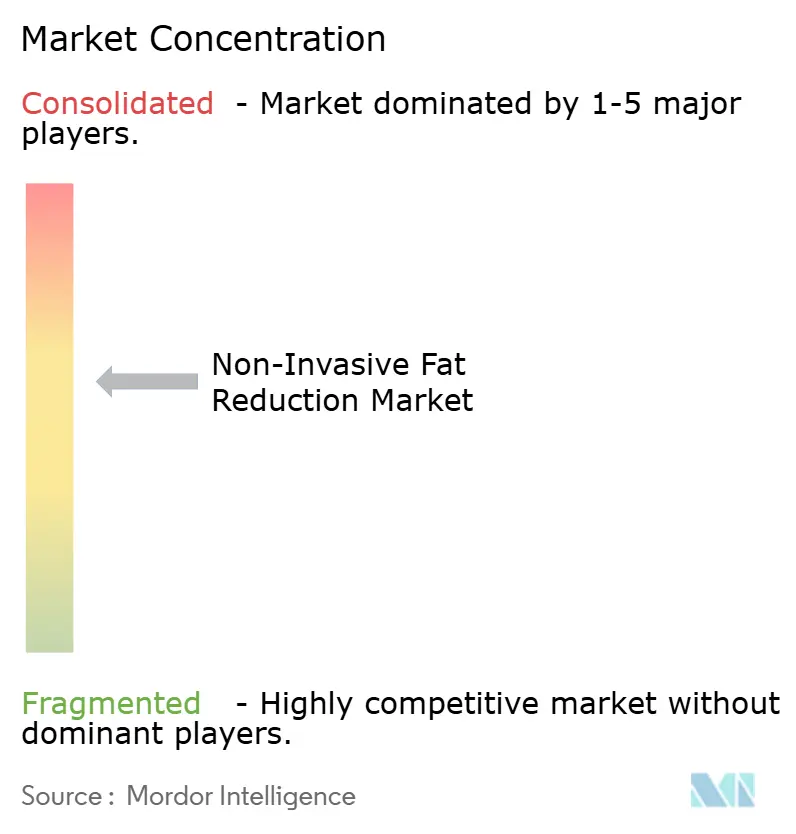

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redução de Gordura Não Invasiva por Mordor Intelligence

O tamanho do mercado de redução de gordura não invasiva em 2026 é estimado em USD 1,93 bilhão, crescendo a partir do valor de 2025 de USD 1,75 bilhão, com projeções para 2031 mostrando USD 3,15 bilhões, crescendo a um CAGR de 10,31% entre 2026-2031. A demanda se acelera à medida que os medicamentos para perda de peso GLP-1 expõem a flacidez cutânea que os pacientes desejam corrigir por meio de soluções de modelagem corporal baseadas em dispositivos. A criolipólise mantém uma adoção consolidada, enquanto os sistemas eletromagnéticos focados de alta intensidade (HIFEM) conquistam participação ao combinar a apoptose de gordura com o tonificação muscular visível. A expansão de prestadores de serviços para cidades de médio porte, especialmente por meio de redes de medspas, melhora o acesso e a transparência de preços. O escaneamento corporal guiado por IA aprimora a precisão do planejamento de tratamento, enquanto uma crescente base de clientes do sexo masculino amplia o universo geral do mercado de redução de gordura não invasiva.

Principais Conclusões do Relatório

- Por tecnologia, a criolipólise liderou com 41,78% de participação na receita do mercado de redução de gordura não invasiva em 2025; o HIFEM está projetado para crescer a um CAGR de 17,61% até 2031.

- Por usuário final, as clínicas de dermatologia e estética detinham 53,83% da participação do mercado de redução de gordura não invasiva em 2025, enquanto as medspas apresentam o maior CAGR projetado de 17,23% até 2031.

- Por aplicação, os procedimentos abdominais representaram 38,25% do tamanho do mercado de redução de gordura não invasiva em 2025, enquanto os tratamentos submentonianos devem se expandir a um CAGR de 11,92% entre 2026-2031.

- Por gênero, as pacientes do sexo feminino dominaram com 71,98% de participação em 2025; a participação masculina avança a um CAGR de 12,88% até 2031.

- Por faixa etária, adultos entre 35-50 anos detinham a maior fatia de receita de 41,95% em 2025; o grupo de 18-34 anos é o segmento de crescimento mais rápido, com CAGR de 12,19%.

- Por geografia, a América do Norte liderou com 38,12% de participação na receita em 2025, e a Ásia-Pacífico deve se expandir a um CAGR de 11,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Redução de Gordura Não Invasiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento de Usuários de Medicamentos para Perda de Peso GLP-1 em Busca de Complementos de Firmeza Cutânea | +2.1% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Redes de Medspas em Cidades de Médio Porte | +1.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente Prevalência de Obesidade | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Preferência por Estética Minimamente Invasiva | +1.3% | Global | Médio prazo (2-4 anos) |

| Escaneamento Corporal Guiado por IA Permitindo Planejamento de Tratamento Personalizado | +0.9% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Projetos-Piloto de Seguros Cobrindo Criolipólise para Síndrome Metabólica | +0.6% | América do Norte, cobertura limitada na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Usuários de Medicamentos para Perda de Peso GLP-1 em Busca de Complementos de Firmeza Cutânea

O crescimento generalizado das prescrições de GLP-1 impulsiona a demanda auxiliar à medida que a perda rápida de gordura revela flacidez residual que requer correção de contorno. Ensaios randomizados confirmam que esses agonistas reduzem a massa de gordura mais do que a muscular, criando necessidades específicas de modelagem que as plataformas de dispositivos atendem. Os prestadores de serviços comercializam programas combinados que sincronizam medicação, nutrição e sessões de criolipólise ou HIFEM, convertendo efetivamente pacientes em farmacoterapia em clientes estéticos. A abordagem sustenta receita recorrente porque a modelagem corporal é realizada em ciclos escalonados. No entanto, a relutância das seguradoras em cobrir os medicamentos GLP-1 pode moderar a adoção de dispositivos a jusante, destacando a importância de modelos de financiamento flexíveis para cuidados integrados.

Expansão de Redes de Medspas em Cidades de Médio Porte

As redes em expansão trazem menus de tratamento padronizados e com marca para metrópoles secundárias e corredores suburbanos anteriormente mal atendidos. Custos imobiliários mais baixos e estruturas de pessoal ágeis sustentam a economia unitária que suporta preços competitivos sem comprometer a qualidade. As plataformas franqueadas realizam vendas cruzadas de associações de cuidados com a pele, laser e bem-estar, integrando o mercado de redução de gordura não invasiva em uma oferta de estilo de vida mais ampla. Os consolidadores empregam treinamento centralizado e aquisição de serviços compartilhados para proteger as margens enquanto aceleram a penetração geográfica. O modelo protege contra o risco de recessão ao diversificar os fluxos de receita em uma demografia e faixa de preços mais amplas.

Preferência por Estética Minimamente Invasiva

A tolerância ao risco dos pacientes favorece técnicas com pouco tempo de recuperação, hematomas mínimos e sem cicatrizes cirúrgicas. Estudos de resfriamento controlado citam redução de 14,67%-28,5% do tecido adiposo após um único ciclo de criolipólise, com 73% de satisfação no acompanhamento de três meses[1]Nestor Demosthenous, "Criolipólise: Uma Revisão de Dados Clínicos Publicados," PMFA Journal, thepmfajournal.com. As combinações de radiofrequência com HIFEM acrescentam ainda 25% de massa muscular e 30% de perda de gordura, proporcionando um físico visivelmente atlético sem anestesia. Compradores mais jovens encaram esse tipo de manutenção como parte do bem-estar holístico, e não como vaidade, reforçando uma demanda preventiva e sustentada ao longo das fases da vida.

Escaneamento Corporal Guiado por IA Permitindo Planejamento de Tratamento Personalizado

As plataformas de imagem tridimensional coletam milhares de pontos de dados antropométricos, permitindo que o software recomende o posicionamento do aplicador e a duração da sessão. Projetos-piloto clínicos registraram quedas de 6% no quadril e 8% na circunferência da cintura quando os algoritmos orientaram as configurações do dispositivo em comparação com os protocolos convencionais. O feedback em tempo real também reduz a probabilidade de lesão térmica ou tratamento excessivo, apoiando melhores dossiês de segurança do paciente que aceleram os ciclos de aprovação regulatória. Os prestadores de serviços utilizam simulações fotorrealistas para definir expectativas realistas, aumentando as taxas de conversão e justificando honorários premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo do Procedimento e Reembolso Limitado | -1.9% | Global, com impacto particularmente significativo em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Publicidade de Eventos Adversos sobre Hiperplasia Adiposa Paradoxal | -1.2% | Global, com maior conscientização na América do Norte | Curto prazo (≤ 2 anos) |

| Canibalização Competitiva por Medicamentos para Perda de Peso | -0.8% | América do Norte e Europa, com expansão global | Médio prazo (2-4 anos) |

| Zonas Regulatórias Cinzentas para Operadores de Spas | -0.7% | Global, com intensidade variável por jurisdição | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Procedimento e Reembolso Limitado

O preço médio varia de USD 750 a USD 4.000 por zona corporal, com cursos completos frequentemente ultrapassando USD 10.000 quando múltiplos ciclos e áreas são tratados. As principais seguradoras classificam a redução de gordura baseada em dispositivos como eletiva, deixando os pacientes para autofinanciamento. A volatilidade da renda disponível, portanto, influencia a intenção de agendamento; dados de prestadores mostram que os cancelamentos de consultas aumentam acentuadamente durante a incerteza macroeconômica. As clínicas agora fazem parceria com empresas de tecnologia financeira para oferecer planos de parcelamento a 0%, mas as aprovações de crédito continuam sendo uma barreira para consumidores mais jovens, retardando a penetração na classe média mais ampla do mercado de redução de gordura não invasiva.

Publicidade de Eventos Adversos sobre Hiperplasia Adiposa Paradoxal

Embora as taxas de incidência variem entre 0,0051% e 0,39%, a cobertura midiática da hiperplasia adiposa paradoxal (HAP) amplifica o risco percebido[2]Demitri Franzoni, "Hiperplasia Adiposa Paradoxal," PubMed, pubmed.ncbi.nlm.nih.gov. A Sociedade Americana de Cirurgiões Plásticos recomenda diagnóstico imediato por ultrassom seguido de lipoaspiração ou abdominoplastia em casos refratários. Ciclos de notícias com casos de HAP de celebridades estimulam desacelerações momentâneas de procedimentos e prêmios de responsabilidade civil mais elevados. Os fabricantes de dispositivos respondem atualizando os designs dos aplicadores com mapeamento de temperatura em tempo real, enquanto os médicos enfatizam a seleção criteriosa de pacientes e a documentação do consentimento para mitigar litígios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O HIFEM Amplia os Objetivos Corporais Além da Perda de Gordura

A criolipólise retém 41,78% das receitas de dispositivos de 2025, pois seu dossiê de segurança de uma década e seu fluxo de trabalho simples atraem tanto novos quanto experientes prestadores de serviços. No entanto, os sistemas HIFEM registram um CAGR de 17,61% porque abordam dois alvos biológicos simultaneamente: adipócitos apoptóticos e fibras musculares hipertróficas. A imagem por ultrassom pós-procedimento mostra 16% de crescimento muscular e 19% de depleção local de gordura após quatro sessões. Esse resultado holístico se alinha com as expectativas dos pacientes moldadas por influenciadores de fitness nas redes sociais. O tamanho do mercado de redução de gordura não invasiva para plataformas eletromagnéticas deve se ampliar ainda mais quando as indicações de dor reabilitativa obtiverem códigos de seguro. O ultrassom focado de alta intensidade (HIFU) compete em nichos de firmeza cutânea, enquanto a terapia a laser de baixo nível atrai clientes que buscam modulação metabólica mais suave com praticamente nenhum tempo de recuperação. Cada modalidade ocupa, assim, uma posição distinta de desempenho versus conforto, incentivando as clínicas a manter múltiplos sistemas para planos personalizados.

As combinações bimodais registram crescente aceitação. Os prestadores de serviços aplicam calor de radiofrequência para aumentar a suscetibilidade dos adipócitos antes do resfriamento por criolipólise ou coordenam HIFEM sequencial mais microagulhamento com radiofrequência para firmar a pele após a lipólise. Os primeiros adotantes relatam receita média por cliente 30% maior quando dois dispositivos são combinados em "jornadas de transformação" personalizadas. Enquanto isso, a suspensão injetável de gelo, ainda em ensaios de viabilidade em humanos, poderia perturbar as plataformas intensivas em capital ao reduzir os custos de consumíveis por procedimento. Os fabricantes, portanto, aceleram a pesquisa e desenvolvimento de pipeline para se proteger contra a futura comoditização. Em conjunto, a diversificação tecnológica consolida o mercado de redução de gordura não invasiva como um ambiente dinâmico onde as atualizações iterativas estimulam ciclos repetidos de despesas de capital.

Por Usuário Final: As Medspas Convertem Fluxo de Clientes em Valor Vitalício

As clínicas de dermatologia e estética geraram 53,83% da receita de 2025 devido à confiança médica e à supervisão clínica. No entanto, as medspas as superam com um CAGR de 17,23% ao integrar design de hospitalidade, varejo de bem-estar e faturamento por assinatura. Como a maioria dos dispositivos não exige legalmente supervisão por cirurgiões certificados pelo conselho, os empreendedores podem escalar unidades múltiplas com equipe de assistentes médicos e enfermeiros operando sob acordos de telessupervisão. Diferenciais salariais mais baixos em cidades de médio porte combinados com marketing digital centralizado reduzem o custo de aquisição de clientes, elevando as margens de EBITDA acima de 20%.

Os hospitais tendem a se especializar em casos complexos de lipedema ou contorno pós-bariátrico que requerem anestesia e acompanhamento multidisciplinar. Os centros de fitness, em contrapartida, testam cabines de criolipólise adjuntas próximas às zonas de treinamento de força, captando compradores por impulso que buscam feedback visual imediato. O setor de redução de gordura não invasiva também testemunha a construção de "spas cirúrgicos" híbridos, onde cirurgiões plásticos co-localizam salas de cirurgia e suítes de dispositivos, cruzando os fluxos de pacientes. Os aportes de capital de private equity superaram USD 3,1 bilhões em 400 transações de medspas entre 2020-2024, sublinhando a convicção institucional na estética escalável. Essa liquidez financia plataformas de CRM que rastreiam o valor vitalício, automatizam lembretes de consultas e fazem upsell de linhas de cuidados com a pele adjuntas, consolidando relacionamentos fiéis com clientes ao longo de décadas.

Por Área de Aplicação: A Cultura do Zoom Facial Eleva o Foco Submentoniano

A modelagem abdominal continua sendo o carro-chefe, representando 38,25% das taxas de procedimento de 2025; no entanto, os programas submentonianos registram um CAGR de 11,92% à medida que as videoconferências remotas ampliam os contornos do queixo em câmeras de alta definição. O tamanho do mercado de redução de gordura não invasiva para ácido desoxicólico injetável cresceu após a aprovação do Kybella pela FDA, abrindo um caminho regulatório para futuros coquetéis enzimáticos direcionados a pequenos depósitos de gordura. Misturas experimentais de lipase-colagenase alcançaram uma melhora de 22,8% relatada pelos pacientes no acompanhamento de 90 dias, confirmando o apetite por aplicadores menos volumosos na região do pescoço.

A remodelação dos flancos e o contorno da parte interna das coxas atendem a consumidores orientados pela moda que usam silhuetas slim. Os tratamentos para braços e linha do sutiã ganham impulso durante as estações de primavera-verão, quando roupas sem mangas dominam as prateleiras do varejo. Os prestadores de serviços que escalonam promoções em torno das mudanças sazonais de guarda-roupa suavizam a ocupação das clínicas ao longo do ano. As modalidades de aprimoramento muscular borram ainda mais as fronteiras tradicionais: uma sessão de HIFEM na região glútea tanto reduz o tecido adiposo adjacente quanto eleva o tecido, aproveitando o fascínio cultural por perfis posteriores atléticos. Esses resultados multifuncionais fortalecem o retorno sobre o investimento dos dispositivos e justificam preços mais elevados em comparação com sistemas de endpoint único.

Por Gênero: O Marketing Inclusivo Abre Novos Caminhos de Crescimento

As clientes do sexo feminino continuam gerando 71,98% das receitas, refletindo a aceitação social consolidada e o conhecimento mais amplo das opções estéticas. No entanto, os agendamentos masculinos crescem 12,88% ao ano à medida que as mensagens se voltam da beleza para o desempenho e a confiança. As campanhas destacam a melhora da força do core e os benefícios posturais para ressoar com públicos frequentadores de academias. Os tratamentos com HIFEM são particularmente populares porque proporcionam uma definição visível de "tanquinho" sem regimes prolongados de cardio.

As plantas das clínicas se adaptam com a adição de lounges neutros em termos de gênero e agendamento flexível fora do horário comercial típico para acomodar profissionais do sexo masculino. Os protocolos agora incluem cobertura com prioridade de privacidade e mapeamento anatômico que leva em conta camadas dérmicas mais espessas e padrões distintos de deposição de gordura. O estigma social se dissipa à medida que celebridades esportivas endossam abertamente os serviços de modelagem corporal, normalizando o consumo. A ampliação do mix demográfico minimiza a dependência de um único grupo, protegendo o mercado de redução de gordura não invasiva de choques econômicos específicos de gênero, como pausas nos gastos relacionadas à maternidade.

Por Faixa Etária: A Cultura da Prevenção Impulsiona a Adoção Precoce

Os consumidores entre 35-50 anos detêm 41,95% do valor de 2025, aproveitando os ganhos máximos para tratar preocupações físicas pós-parto ou relacionadas à carreira. No entanto, o segmento de 18-34 anos acelera a um CAGR de 12,19%, impulsionado por redes sociais que retratam os cuidados estéticos como manutenção pessoal rotineira. As clínicas elaboram pacotes iniciais — como criolipólise de pequeno volume para suavizar o "pneuzinho" — que introduzem jovens adultos nas categorias de dispositivos antes que a perda de colágeno relacionada à idade se torne pronunciada. Planos de pagamento flexíveis e aplicativos de fidelidade garantem um engajamento de vários anos, reduzindo a rotatividade.

Dados revisados por pares revelam que os millennials priorizam a positividade corporal, mas permanecem altamente responsivos a aprimoramentos sutis de contorno que elevam a confiança em fotos e vídeos. Os prestadores de serviços, portanto, enfatizam o "refinamento" natural em vez de transformações dramáticas, alinhando-se com os emergentes códigos de marketing ético. O grupo com 51 anos ou mais continua apresentando demanda constante por melhora da flacidez cutânea, especialmente quando a perda de peso ou a menopausa redistribui a gordura. Em conjunto, o crescimento escalonado dos segmentos etários sustenta uma trajetória de receita diversificada que suporta cronogramas robustos de amortização de dispositivos.

Análise Geográfica

A América do Norte capturou 38,12% da demanda de 2025 graças à densidade estabelecida de medspas, alta renda discricionária e um caminho transparente pela FDA que acelera os lançamentos de primeiros no mercado. Os Estados Unidos representam mais de 80% da receita regional, amplificada pelo turismo médico do Canadá e da América Latina para aplicadores de criolipólise proprietários indisponíveis em outros lugares. Projetos-piloto de reembolso cobrindo criolipólise em casos de síndrome metabólica legitimam ainda mais o valor do procedimento e poderiam desbloquear uma maior aceitação por parte dos pagadores se os resultados demonstrarem benefício cardiovascular. Startups de saúde digital integram dispositivos vestíveis de monitoramento pós-procedimento, fornecendo aos clínicos dados longitudinais que refinam o agendamento de acompanhamento.

A Europa representa a segunda maior fatia, caracterizada por aprovação de dispositivos altamente regulamentada sob o marco do Regulamento de Dispositivos Médicos. Alemanha, França e Reino Unido são os principais gastos, embora as nações do sul da Europa mostrem crescimento acima da média à medida que economias centradas no turismo comercializam pacotes de "férias mais tratamento". Regras rígidas de publicidade limitam afirmações hiperbólicas, obrigando as marcas a publicar comprovações revisadas por pares que inadvertidamente aumentam a confiança do consumidor. Os temas de responsabilidade ecológica ressoam fortemente; as clínicas preferem geradores energeticamente eficientes e almofadas de gel recicláveis, criando um diferencial de mercado para fornecedores que verificam menores emissões ao longo do ciclo de vida.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 11,95% até 2031, impulsionado pela expansão das populações de classe média e pela maior consciência estética nos centros urbanos. A China lidera em volume, onde 91% dos consumidores estéticos pesquisados planejam manter ou aumentar os gastos apesar da volatilidade macroeconômica. O Japão avança na inovação, exemplificado por braços de aplicadores assistidos por robótica que reduzem o tempo de configuração da sessão em 40%. A Coreia do Sul exporta protocolos de K-beauty, popularizando modelos de terapia combinada adotados em todo o Sudeste Asiático. A jovem demografia da Índia, aliada à rápida construção de hospitais privados, apresenta um potencial significativo de crescimento assim que as tarifas de importação de dispositivos forem reduzidas. A Austrália completa a adoção regional, aproveitando consultas de telessaúde para superar a distância geográfica e otimizar o gerenciamento do funil de pacientes.

A América do Sul e o Oriente Médio e África representam pontos emergentes, com o Brasil e os Emirados Árabes Unidos defendendo a acessibilidade dos procedimentos em relação às alternativas locais de cirurgia estética. As flutuações cambiais e as tarifas alfandegárias representam obstáculos à adoção, mas os pacotes de turismo médico que combinam hospedagem com tratamento mitigam o impacto dos preços. Em todas as regiões, a clareza regulatória localizada e o treinamento de clínicos permanecem determinantes decisivos da expansão do mercado de redução de gordura não invasiva.

Panorama regulatório

Nos Estados Unidos, as tecnologias não invasivas de modelagem corporal, incluindo lasers de redução de gordura e sistemas baseados em ultrassom, geralmente se enquadram na supervisão da Classe II da FDA e comumente utilizam a via de notificação prévia à comercialização 510(k) para demonstrar equivalência substancial (por exemplo, dispositivos regulamentados sob 21 CFR 878.5400). As recentes autorizações 510(k) em 2026 para sistemas de redução de gordura a laser de baixa intensidade indicam a continuidade do fluxo de produtos por essa via, e os prazos de análise podem variar dependendo da complexidade da submissão.

Na Europa, o Regulamento de Dispositivos Médicos (MDR 2017/745) e os requisitos de implementação para determinados dispositivos estéticos não médicos (Anexo XVI) aumentaram a carga de avaliação de conformidade para equipamentos destinados à redução de tecido adiposo, frequentemente elevando o rigor, como no caso da Classe IIb com envolvimento de Organismo Notificado. As disposições transitórias do MDR para produtos legados comercializados antes de 23 de junho de 2023 permitem a presença contínua no mercado da UE até 2028 ou 2029, dependendo da necessidade de investigação clínica, o que, por sua vez, orienta a priorização de portfólio, atualizações de documentação e planejamento de evidências pós-comercialização.

Cenário Competitivo

O cenário competitivo exibe fragmentação moderada: os cinco principais fabricantes contribuem com vendas globais significativas de dispositivos. A fusão da Cynosure e da Lutronic pela Hahn & Company em 2024 ilustra a consolidação ativa projetada para combinar propriedade intelectual complementar de laser, radiofrequência e criolipólise. O portfólio integrado capacita a venda cruzada em redes de médicos, ao mesmo tempo que elimina custos duplicados de pesquisa e desenvolvimento e cadeia de suprimentos. No entanto, concorrentes específicos de cada região prosperam ao oferecer sistemas de menor custo respaldados por centros de serviço localizados, atraindo clínicas conscientes do orçamento fora das cidades de primeiro nível.

A evidência clínica é um diferenciador primordial. Empresas como a Allergan Aesthetics publicam ensaios multicêntricos demonstrando diminuição sustentada do volume de gordura e segurança histológica, garantindo a confiança que sustenta os preços de tabela premium. Os concorrentes incapazes de igualar a profundidade dos dados frequentemente se voltam para aplicadores especializados — como tamanhos de copo pequenos para saliências axilares — para conquistar lealdade em nichos. As plataformas habilitadas por IA representam uma vantagem competitiva de próxima geração: algoritmos proprietários de aprendizado de máquina treinados em milhares de imagens pré e pós-procedimento melhoram a precisão da previsão de parâmetros, criando fidelização à medida que as clínicas hesitam em retreinar a equipe em painéis desconhecidos.

A saúde financeira molda a flexibilidade estratégica. A reestruturação da Cutera em 2025 sublinha a suscetibilidade a oscilações cíclicas de fluxo de caixa vinculadas aos ciclos de equipamentos de capital. Os fornecedores diversificam lançando complementos com alto consumo de insumos, como matrizes adesivas de uso único, que geram receita recorrente previsível. Os acordos de nível de serviço combinados com diagnósticos remotos fortalecem ainda mais as margens enquanto melhoram o tempo de atividade dos dispositivos. Os espaços geográficos em branco — África, Ásia Central e partes da Europa Oriental — permanecem maduros para modelos de parceria onde os distribuidores assumem as obrigações de registro regulatório e pós-venda, permitindo estratégias de entrada enxutas para marcas de médio porte.

Líderes do Setor de Redução de Gordura Não Invasiva

Cutera Inc

Candela Corporation

Alma Lasers

Bausch Health (Solta Medical)

Cynosure LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Protocolos combinados que abordam tanto a redução de volume quanto a qualidade do tecido pós-perda de peso criam espaço para plataformas que combinam modalidades, especialmente para prestadores que constroem programas em torno de trajetórias de pacientes com GLP-1, nos quais a flacidez da pele e o refinamento de contorno são necessidades complementares comuns. A oportunidade de curto prazo é mais forte nas camadas de fluxo de trabalho e planejamento, incluindo escaneamento corporal guiado por IA e mapeamento padronizado de tratamento, que reduzem a variabilidade entre operadores em cadeias de medspas multissite em expansão para cidades de nível 2. Com pontos de preço típicos de pagamento particular variando aproximadamente de USD 750 a USD 4.000 por zona corporal e reembolso limitado, fornecedores e prestadores também estão recorrendo a financiamento ao consumidor e assinaturas combinadas para melhorar a conversão e as visitas recorrentes, o que favorece sistemas com narrativas de ROI claras e altas taxas de adesão a consumíveis ou serviços.

O acesso ao mercado e a diferenciação continuam dependendo do alinhamento regulatório e da geração de evidências, de modo que fornecedores com iterações alinhadas a predicados e comprovação clínica revisada por pares tendem a ganhar tração. Um estudo revisado por pares publicado na Nature Scientific Reports em junho de 2025 relatou redução não invasiva da camada de gordura abdominal usando a plataforma Accent Prime da Alma, apoiando o marketing dos prestadores dentro de alegações permitidas e fortalecendo a defesa do posicionamento premium. Na UE, a barra mais alta de conformidade com o MDR para equipamentos de redução de gordura aumenta o valor dos sistemas de qualidade, dos pacotes de dados clínicos e da preparação para Organismos Notificados, enquanto nos Estados Unidos a via 510(k) continua favorecendo estratégias de equivalência substancial que reduzem o tempo de lançamento no mercado para aplicadores e ergonomia atualizados em diversas regiões do corpo.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: O negócio de estética da Bausch Health, a Solta Medical, lançou o laser Clear + Brilliant Touch no Canadá após aprovação prévia da Health Canada. O lançamento amplia a base de clínicas atendíveis pela Solta Medical em um mercado onde práticas de dermatologia e estética frequentemente fazem venda cruzada de procedimentos baseados em energia, apoiando a padronização de plataformas entre unidades.

- Junho de 2025: A Alma divulgou um estudo revisado por pares na Nature Scientific Reports apoiando a redução não invasiva da camada de gordura abdominal usando a plataforma Accent Prime. As evidências publicadas fortalecem a confiança dos prestadores e ajudam os fornecedores a competir com base em documentação de resultados, à medida que aumenta o escrutínio sobre eventos adversos e as expectativas de consentimento informado na modelagem corporal.

- Abril de 2025: A Bausch Health (Solta Medical) recebeu a autorização de dispositivo médico da Health Canada para o sistema Thermage FLX, destinado ao afinamento e contorno de pele não invasivo. A autorização apoia a expansão comercial no Canadá e reforça o papel do afinamento baseado em radiofrequência como uma compra complementar às ofertas de redução de gordura, particularmente para o manejo da flacidez pós-perda de peso.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange receitas geradas por procedimentos e dispositivos não invasivos que reduzem a gordura subcutânea localizada sem cirurgia, principalmente usando modalidades baseadas em energia aplicadas em ambientes de cuidados estéticos.

Exclusões de escopo: excluímos a lipoaspiração cirúrgica e outros procedimentos de remoção de gordura realizados em centro cirúrgico, além de medicamentos para perda de peso, cirurgia bariátrica e serviços gerais de fitness.

Visão geral da segmentação

- Por Tecnologia

- Criolipólise

- Ultrassom Focado de Alta Intensidade (HIFU)

- Terapia a Laser de Baixo Nível (LLLT)

- Lipólise por Radiofrequência

- Cavitação / Cavitação por Ultrassom

- Estimulação Muscular Eletromagnética (HIFEM)

- Emergente: Suspensão Injetável de Gelo

- Por Usuário Final

- Hospitais

- Clínicas de Dermatologia e Estética

- Medspas

- Centros de Fitness e Bem-Estar

- Por Área de Aplicação

- Abdômen

- Flancos (Pneuzinho)

- Coxas

- Submentoniana

- Braços

- Glúteos e Costas

- Por Gênero

- Feminino

- Masculino

- Por Faixa Etária

- 18-34 Anos

- 35-50 Anos

- 51 Anos ou Mais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir um limite claro de mercado e construir a primeira aproximação da lógica de adoção e preços por país e ambiente de atendimento. Utilizamos fontes de acesso livre, como a American Society of Plastic Surgeons, a International Society of Aesthetic Plastic Surgery, o Banco Mundial, as estatísticas de saúde da OCDE e periódicos clínicos revisados por pares que discutem resultados de modelagem corporal e a cadência típica de tratamento.

Também revisamos registros públicos de empresas e apresentações para investidores para entender como os fornecedores descrevem sua exposição à modelagem corporal, além de sites de imprensa e associações de renome para lançamentos de produtos e marcos regulatórios. Quando necessário, foram utilizadas assinaturas pagas para dados financeiros de empresas, validação de notícias e bancos de dados de patentes, de modo que os ciclos de inovação e padrões de investimento pudessem ser verificados com menos lacunas. As fontes listadas aqui são ilustrativas, não exaustivas, já que também usamos outras referências públicas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram utilizadas para validar o que as clínicas realmente compram e usam, e como os volumes de procedimentos mudam com os orçamentos dos consumidores, promoções e preferências dos médicos. Dados como faixas de preço, intervalos de utilização e combinação de tecnologias foram testados junto a prestadores, distribuidores e especialistas do setor em APAC, EMEA e Américas, e depois comparados com as premissas da pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 14% | APAC: 50% |

| Nível médio: 58% | Líderes funcionais/de unidade: 42% | EMEA: 30% |

| Pequenos players: 17% | Gerentes: 44% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com a construção de um pool de demanda de cima para baixo, no qual a oportunidade de procedimentos é reconstruída a partir da contagem de procedimentos estéticos, da participação da modelagem corporal não invasiva no total de estética e do número típico de sessões por paciente. Uma vez formado o pool de demanda, os totais por país são convertidos em receita usando faixas de preço observadas para um curso de tratamento e a divisão por tecnologia (como criolipólise, ultrassom e laser de baixa intensidade), depois consolidados por região.

Para manter os totais realistas, usamos aproximações seletivas de baixo para cima como verificação cruzada, principalmente conferindo a taxa de atendimento nas clínicas, sinais de base instalada e feedback de distribuidores sobre ciclos de substituição, ajustando outliers em seguida. Os dados que movem o modelo de forma significativa incluem faixas de preço de tratamento por ambiente, taxas de utilização (sessões por semana por dispositivo), número de sessões por plano de tratamento, disposição do consumidor a pagar por faixa de renda e mudanças de mix entre modalidades conforme promoções e níveis de conforto se alteram.

Para as previsões, aplica-se uma análise de cenários com um caso-base ancorado no consenso de especialistas sobre normalização da utilização e variação de preços, seguido pela construção de trajetórias de adoção mais leves e mais fortes em torno dos gastos dos consumidores e dos orçamentos de capital das clínicas. Quando os dados locais são escassos, as lacunas são tratadas usando proporções de países comparáveis para a incidência de procedimentos, e esses resultados são reverificados por meio de feedback dos prestadores antes da inclusão na consolidação final.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados do modelo com sinais independentes, como a direção da contagem de procedimentos, tendências de expansão de clínicas e comentários sobre o mix de modalidades por parte dos prestadores, o que ajuda a identificar saltos irrealistas. Quando uma variação parece incomum, as premissas são rastreadas até o nível do direcionador (preço, sessões, penetração ou mix) e depois retestadas por meio de contato de acompanhamento antes da aprovação final.

Segue-se uma revisão analítica em múltiplas etapas, para que os cálculos, conversões de moeda e alinhamento de anos sejam verificados de forma consistente entre regiões. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos relevantes, como mudanças regulatórias, movimentos de preços acentuados ou mudanças súbitas nas compras das clínicas. Antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais atual, apoiada pelos sinais públicos disponíveis mais recentes.

Tamanho do mercado de redução de gordura não invasiva da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para redução de gordura não invasiva frequentemente divergem porque os estudos nem sempre contabilizam as mesmas receitas, e podem se basear em anos-base, premissas de preço e periodicidade de atualização diferentes. As diferenças também surgem quando uma estimativa se apoia mais em sinais de receita relacionados a dispositivos, enquanto outra se apoia mais na atividade de procedimentos dentro de clínicas estéticas.

A principal lacuna vem do fato de categorias adjacentes de modelagem corporal serem ou não incluídas junto com a redução de gordura não invasiva, sendo que a Mordor Intelligence mantém o escopo centrado em criolipólise, ultrassom e laser de baixa intensidade, verificando os preços por meio de dados no nível do ambiente de atendimento, em vez de aplicar um preço médio global único. As disparidades também podem ser explicadas pela velocidade com que se assume que os preços mudam, pela forma como o momento de conversão de moeda é tratado e se o mix de tecnologia é atualizado quando sistemas mais novos deslocam a demanda entre modalidades.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,93 bilhão de USD (2026) | |

| Consultoria Global A | 1,69 bilhão de USD (2023) | Utiliza um ano-base mais antigo e uma janela de crescimento diferente, e o instantâneo de escopo publicado parece estar ancorado de forma mais restrita em um conjunto menor de receitas de tecnologia, o que pode subestimar os efeitos de adoção e preço em anos posteriores nas clínicas. |

| Grupo de Pesquisa do Setor B | 1,56 bilhão de USD (2023) | Parte de 2023 e aplica uma trajetória de crescimento futuro mais alta, podendo também ampliar a marcação de uso final sem reconciliar totalmente as diferenças de utilização por ambiente de atendimento e de preços do curso de tratamento por país. |

A disparidade na tabela é explicada em grande parte pela cronologia e pelo que é contabilizado, já que os valores citados estão ancorados em anos-base diferentes e nem sempre reconciliam a utilização e os preços do curso de tratamento da mesma forma. Quando os principais direcionadores são mantidos visíveis e revisados com o feedback dos prestadores, o valor de mercado permanece rastreável e reproduzível durante as atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de redução de gordura não invasiva?

O mercado de redução de gordura não invasiva é avaliado em USD 1,93 bilhão em 2026 e está projetado para atingir USD 3,15 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os sistemas eletromagnéticos focados de alta intensidade (HIFEM) estão se expandindo a um CAGR de 17,61% porque reduzem simultaneamente a gordura e constroem músculo.

Por que os medicamentos GLP-1 estão influenciando a demanda por dispositivos de modelagem corporal?

As prescrições de GLP-1 desencadeiam uma perda rápida de gordura que frequentemente deixa flacidez cutânea residual, levando os pacientes a buscar procedimentos não cirúrgicos de firmeza e modelagem.

Qual é a relevância da participação masculina no mercado?

Os clientes do sexo masculino atualmente representam aproximadamente 28,02% dos procedimentos, e seus agendamentos estão crescendo a um CAGR de 12,88% até 2031.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR previsto de 11,95%, impulsionada pelo aumento da renda disponível e pela crescente aceitação da medicina estética.

Página atualizada pela última vez em: