Tamanho e Participação do Mercado de Miomectomia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

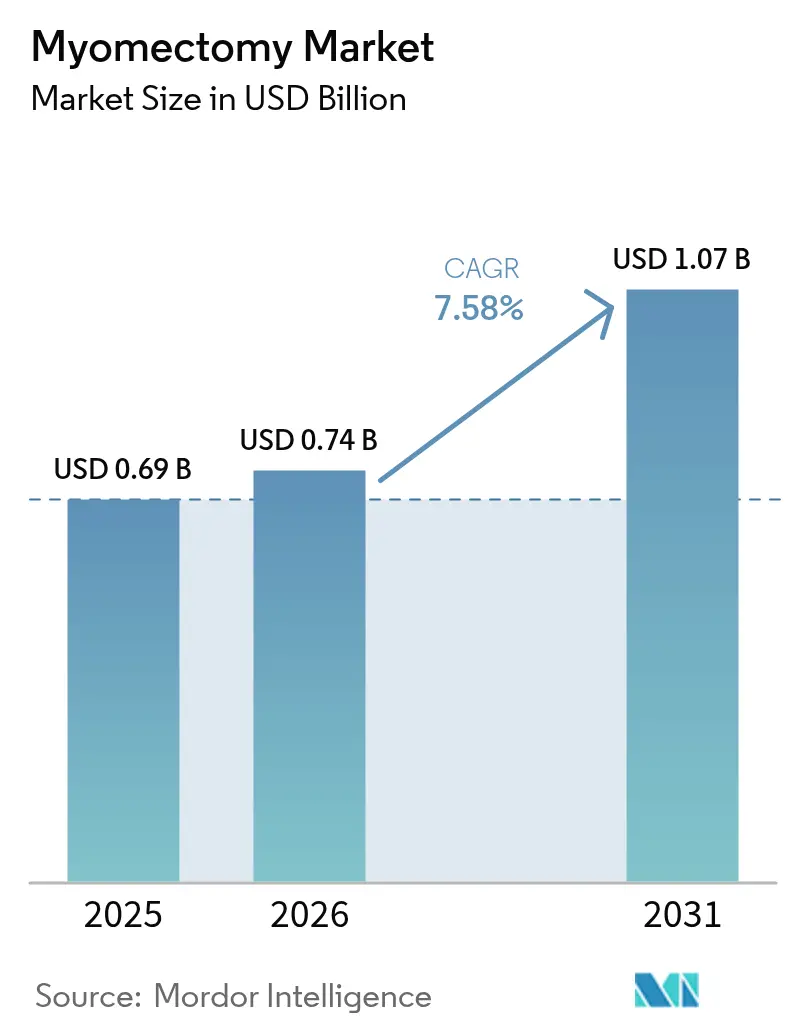

| Tamanho do Mercado (2026) | 0.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Miomectomia por Mordor Intelligence

O tamanho do mercado de miomectomia em 2026 é estimado em USD 742,3 milhões, crescendo a partir do valor de 2025 de USD 0,69 bilhão, com projeções para 2031 mostrando USD 1,07 bilhão, crescendo a um CAGR de 7,58% no período de 2026-2031. A demanda sustentada decorre de mulheres que adiam a maternidade para os 30 e 40 anos, quando a incidência de fibromas atinge o pico, e que, por isso, preferem a cirurgia de preservação uterina à histerectomia. As técnicas laparoscópicas ainda dominam, mas enfrentam concorrência crescente de plataformas robóticas que oferecem precisão com retroalimentação de força e melhor ergonomia. A aprovação regulatória de sistemas de morcelação contida está direcionando o design de produtos para a segurança sem sacrificar o acesso minimamente invasivo. No nível da prestação de cuidados, o reembolso em regime ambulatorial para centros cirúrgicos ambulatórios (CCAs) está se expandindo, incentivando a migração de procedimentos para fora dos hospitais. Os padrões de crescimento geográfico estão divididos: a América do Norte preserva sua participação de liderança por meio de infraestrutura estabelecida, enquanto a Ásia-Pacífico (APAC) registra os ganhos mais rápidos à medida que os governos investem em capacidade cirúrgica.

Principais Conclusões do Relatório

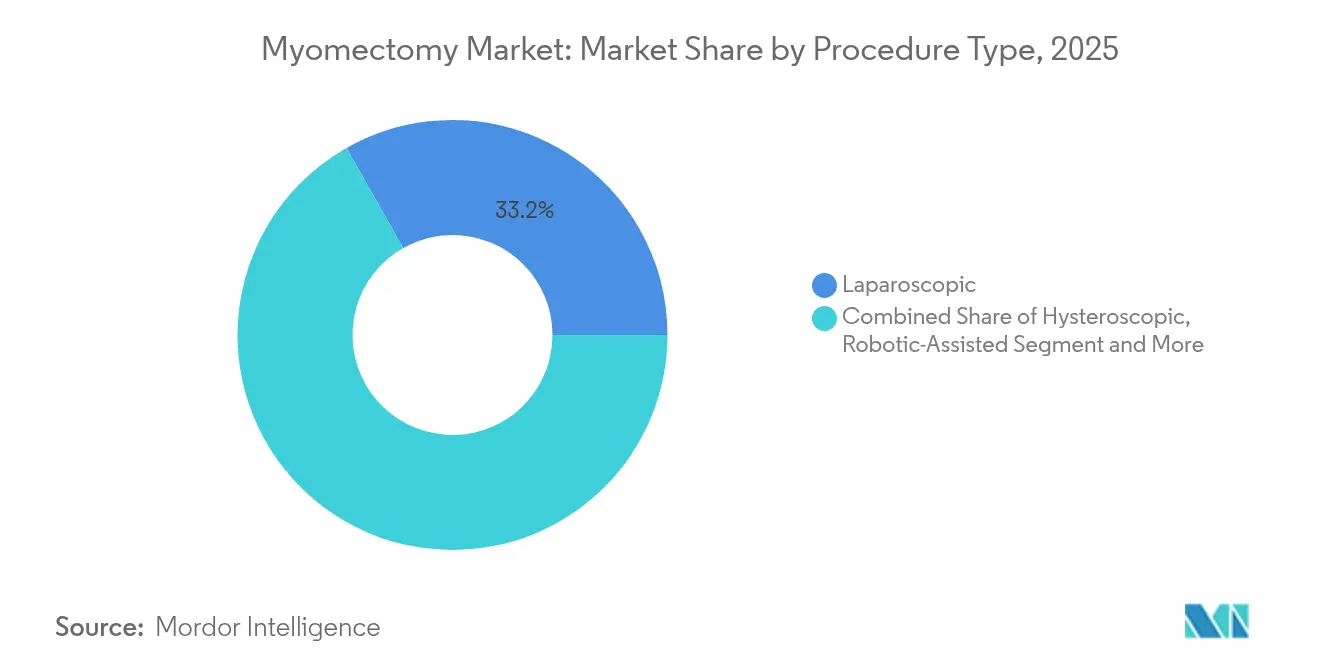

- Por tipo de procedimento, a cirurgia laparoscópica deteve 33,20% da participação de mercado de miomectomia em 2025; as técnicas robótico-assistidas estão projetadas para crescer a um CAGR de 9,46% até 2031.

- Por produto, os morceladores de potência laparoscópicos representaram 21,10% da participação no tamanho do mercado de miomectomia em 2025, enquanto os sistemas de remoção de tecido avançam a um CAGR de 9,92% até 2031.

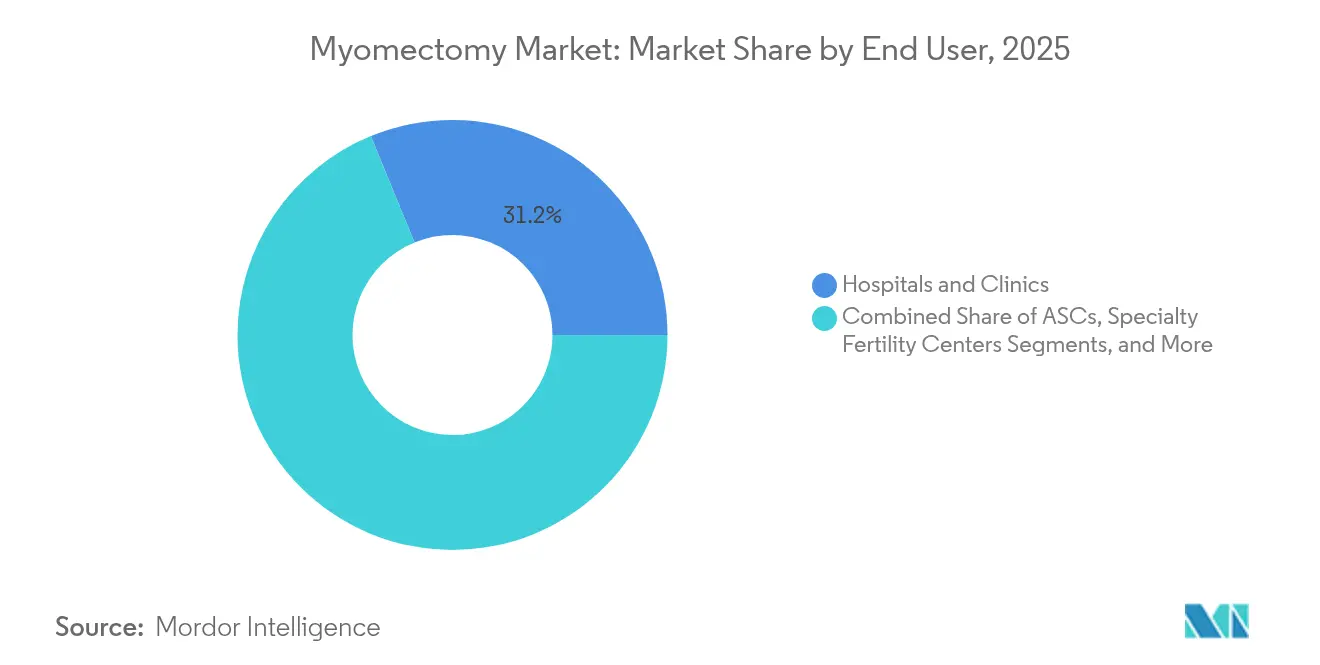

- Por utilizador final, hospitais e clínicas lideraram com 33,20% de participação de receita em 2025; os CCAs exibem o CAGR previsto mais elevado de 6,85% até 2031.

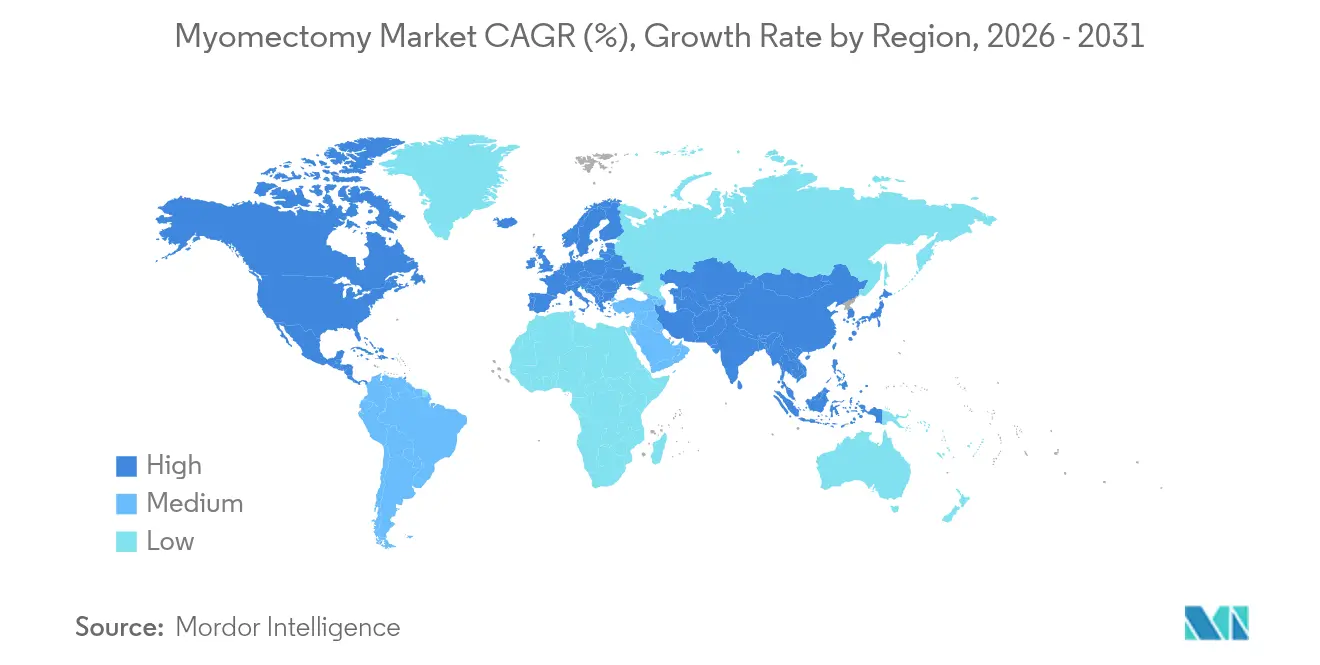

- Por geografia, a América do Norte controlou 31,40% da participação de mercado de miomectomia em 2025, enquanto a APAC está definida para se expandir a um CAGR de 8,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Miomectomia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Incidência de Fibromas Uterinos em Mulheres em Idade Reprodutiva | +1.80% | Global, com maior prevalência na América do Norte e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Cirurgias Minimamente Invasivas e Robótico-Assistidas | +2.10% | América do Norte e Europa liderando, APAC em acompanhamento | Médio prazo (2-4 anos) |

| Preferência Crescente pela Preservação da Fertilidade com Adiamento da Histerectomia | +1.50% | Global, particularmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Surgimento de Modelos de Reembolso Ambulatorial para Procedimentos em CCAs | +1.20% | Principalmente América do Norte, expandindo-se para a Europa | Curto prazo (≤ 2 anos) |

| Aprovação da FDA de Morceladores de Potência Contidos e Novos Códigos CPT | +0.90% | América do Norte, com repercussão regulatória para outras regiões | Médio prazo (2-4 anos) |

| Aumento de Tecnologias Adjuvantes de Preservação Uterina | +1.00% | Global, com centros de inovação na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Fibromas Uterinos em Mulheres em Idade Reprodutiva

Os fibromas afetam atualmente até 70-80% das mulheres aos 50 anos, mas o peso é mais agudo para as mulheres com idades entre 25 e 44 anos, a principal janela de fertilidade. A vigilância global registrou 9,6 milhões de casos recém-diagnosticados em 2024.[1]Y. Zhang et al., "Tendências Globais na Incidência de Fibromas Uterinos," cmj.orgA ascendência africana duplica a triplica o risco, obrigando os sistemas de saúde a priorizar opções de preservação uterina. Os pagadores nos Estados Unidos já gastam USD 34,4 bilhões anualmente em cuidados com fibromas, reforçando a procura cirúrgica. À medida que as tendências de maternidade tardia se cruzam com a maior prevalência de fibromas, o mercado de miomectomia continua a expandir-se.

Adoção Crescente de Cirurgias Minimamente Invasivas e Robótico-Assistidas

De 2013 a 2019, os procedimentos robóticos cresceram de 16,3% para 30,3% do total de cirurgias nos EUA; a ginecologia representou uma parcela substancial.[2]A. Reynolds et al., "Volumes Cirúrgicos Robóticos 2013-2019," ajog.org A plataforma da Vinci 5 adiciona retroalimentação tátil que reduz o trauma tecidual em 43%, abordando preocupações sobre a precisão na realização de nós e a sobrecarga ergonômica. No entanto, os desembolsos de capital excedem USD 2 milhões por unidade, e os cirurgiões precisam de 20 a 40 casos para atingir a competência, desacelerando a adoção em ambientes com recursos limitados. As vantagens técnicas, porém, estão gradualmente superando a hesitação quanto ao custo, alimentando o crescimento de dois dígitos do segmento.

Preferência Crescente pela Preservação da Fertilidade com Adiamento da Histerectomia

Coortes prospectivas revelam resultados de qualidade de vida semelhantes para a miomectomia e a histerectomia aos 12 meses, enquanto as taxas de gravidez superam 80% após a miomectomia minimamente invasiva.[3]M. Bedient et al., "Resultados de Fertilidade após Miomectomia," fertstert.org Esses ganhos clínicos alinham-se com as mudanças sociais em direção à maternidade mais tardia, reforçando a miomectomia como uma opção cirúrgica de primeira linha, mesmo para fibromas grandes ou múltiplos. Os índices de imagem corporal e função sexual inclinam ainda mais a escolha das pacientes para a preservação uterina, fortalecendo os volumes de procedimentos.

Surgimento de Modelos de Reembolso Ambulatorial para Procedimentos em CCAs

O Sistema de Pagamento Prospectivo Ambulatorial do Medicare para 2025 adicionou escalonamentos de pagamento separados para miomectomia laparoscópica e robótica, reduzindo as lacunas de paridade entre hospitais e CCAs. As seguradoras privadas normalmente reembolsam 200% do Medicare, permitindo que os CCAs cubram os custos de capital e de pessoal de forma eficiente. Os dados clínicos confirmam a equivalência de segurança: a perda de sangue média é de 192 mL e a alta ocorre em até 23 horas. A preferência dos pacientes pela curta permanência, desenvolvida durante a pandemia, impulsiona ainda mais a participação dos CCAs.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Sistemas Laparoscópicos e Robóticos Avançados | -1.40% | Global, afetando particularmente os mercados emergentes | Longo prazo (≥ 4 anos) |

| Preocupações de Segurança sobre a Disseminação de Malignidade Relacionada à Morcelação | -0.80% | Global, com regulamentações mais rígidas na América do Norte | Médio prazo (2-4 anos) |

| Lacuna de Competências em Cirurgia Ginecológica Minimamente Invasiva em Mercados Emergentes | -1.10% | APAC, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Disparidades Socioeconômicas e Raciais que Limitam o Acesso a Cuidados Minimamente Invasivos | -0.60% | Global, com maior impacto na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Sistemas Laparoscópicos e Robóticos Avançados

Os hospitais enfrentam custos iniciais de USD 2 milhões mais manutenção ao adotar plataformas robóticas, sobrecarregando os orçamentos de capital. Mesmo com partilha de volume, atingir o equilíbrio económico exige 150 a 200 casos anuais. Os mercados emergentes, onde o reembolso é incipiente, adiam a aquisição e recorrem à laparoscopia convencional, restringindo a difusão global.

Preocupações de Segurança sobre a Disseminação de Malignidade Relacionada à Morcelação

Os avisos da FDA sobre a morcelação por potência reduziram as taxas de utilização até que os sacos, como o PneumoLiner, foram contidos e autorizados. Os ensaios registam quedas significativas na disseminação de células peritoneais quando a contenção é utilizada. No entanto, o custo adicional do dispositivo e o maior tempo operatório moderam a adoção, particularmente para centros com menos recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Procedimento: Precisão Robótica Desafia a Dominância Laparoscópica

A cirurgia laparoscópica manteve uma participação de mercado de miomectomia de 33,20% em 2025, graças à familiaridade dos cirurgiões e à ampla disponibilidade. Os procedimentos robótico-assistidos, avançando a um CAGR de 9,46%, estão a corroer essa liderança ao oferecer visão tridimensional e instrumentos articulados que simplificam a sutura em espaços pélvicos confinados. A miomectomia abdominal aberta persiste para fibromas muito grandes ou numerosos, mas declina de forma constante à medida que a proficiência minimamente invasiva aumenta. A resseção histeroscópica mantém tração para fibromas submucosos, auxiliada por facas de uso único melhoradas que reduzem o risco de sobrecarga de fluidos. As abordagens vaginais permanecem de nicho, reservadas para tumores selecionados da parede posterior.

O progresso tecnológico reforça a mudança: sensores de retroalimentação de força em robôs de próxima geração diminuem a tensão tecidual não intencional, enquanto a laparoscopia de porta única melhora a cosmética em casos selecionados. As iniciativas de formação de sociedades profissionais estão a acelerar a oferta de mão de obra qualificada, o que, por sua vez, amplia o acesso dos pacientes aos cuidados minimamente invasivos nos centros terciários. O impacto combinado consolida os robôs como uma modalidade futura de uso generalizado no mercado de miomectomia.

Por Produto: Morcelação Contida Impulsiona a Inovação

Em 2025, os morceladores de potência laparoscópicos representaram 21,10% da receita, mas enfrentam maior escrutínio. Os sistemas de remoção de tecido contidos estão a crescer a um CAGR de 9,92%, à medida que os cirurgiões adotam dispositivos de bolsa dupla que satisfazem as orientações regulatórias. As plataformas de energia e selagem, como geradores bipolares avançados ou ultrassônicos, proporcionam controlo térmico preciso, melhorando a hemostasia e reduzindo a duração operatória. As suturas farpadas sem nós aceleram o encerramento, enquanto os conjuntos de visualização melhorada integram imagens próximas do infravermelho para delinear a vasculatura.

Os pipelines de produtos enfatizam a segurança em primeiro lugar: os morceladores com bolsa reduzem a implantação parasitária de tecido, e os dispositivos de energia modulares minimizam a disseminação térmica colateral. Câmaras de menor fator de forma com resolução 4K auxiliam na perceção de profundidade. Os descartáveis auxiliares, embora de baixo preço unitário, geram fluxos de receita repetíveis e incentivam os fornecedores a agrupar kits de procedimentos completos, moldando a dinâmica de aquisição no mercado de miomectomia.

Por Utilizador Final: CCAs Desafiam a Dominância Hospitalar

Hospitais e clínicas representaram 31,20% dos procedimentos em 2025, beneficiando de infraestrutura perioperatória abrangente e capacidade de formação de residentes. Os CCAs estão a ganhar um impulso de CAGR de 6,85%, sustentado por filas de agendamento mais curtas, custos operacionais previsíveis e modelos de propriedade médica que alinham os incentivos. Os centros de fertilidade especializados conquistam um subsegmento crescente, combinando serviços de endocrinologia reprodutiva com cirurgia de preservação da fertilidade para oferecer uma via integrada ao paciente.

Os dados de resultados favorecem os cuidados ambulatoriais quando os protocolos de seleção de pacientes são estritamente seguidos; a conversão para o regime de internamento permanece abaixo de 2%. Os quadros de pagamento por desempenho reembolsam cada vez mais com base em episódios agrupados, premiando a eficiência e as baixas taxas de complicações. Consequentemente, os CCAs continuarão a captar casos eletivos de miomectomia de baixa acuidade dos ambientes de internamento.

Análise Geográfica

A América do Norte liderou o tamanho do mercado de miomectomia com uma participação de 31,40% em 2025, devido à robusta cobertura de seguros e à maior concentração mundial de sistemas robóticos, com mais de 6.000 unidades instaladas. A adoção precoce de dispositivos de contenção autorizados pela FDA sustenta o impulso minimamente invasivo, apesar do maior escrutínio sobre a morcelação. No entanto, a desigualdade de acesso persiste; as mulheres negras têm 30% menos probabilidade do que as suas contrapartes de receber miomectomia laparoscópica, mesmo quando clinicamente elegíveis. Programas federais e estaduais estão a financiar bolsas de formação de cirurgiões para reduzir esta lacuna.

A Ásia-Pacífico está prevista para registar o CAGR regional mais rápido de 8,52% até 2031, impulsionada pela expansão dos seguros de saúde nacionais, pelas crescentes expectativas da classe média e pela fabricação localizada de dispositivos médicos. Os fabricantes domésticos de robôs da China estão a solicitar aprovações da Administração Nacional de Produtos Médicos, com o objetivo de reduzir os custos unitários em até 35% em relação aos sistemas importados. O Japão e a Coreia do Sul mantêm volumes de procedimentos comparáveis aos dos seus homólogos ocidentais, enquanto a Índia e a Indonésia priorizam a construção de capacidades com plataformas laparoscópicas em primeiro lugar. Intercâmbios profissionais, módulos de simulação online e bolsas itinerantes estão a elevar os níveis de competências cirúrgicas.

A Europa mantém um crescimento estável sob o harmonizado Regulamento de Dispositivos Médicos, que garante elevados padrões de segurança. Os sistemas de saúde públicos reembolsam amplamente a ginecologia minimamente invasiva, embora as políticas de austeridade limitem os orçamentos de capital robótico em determinados mercados.

O Oriente Médio e África são nascentes mas promissores; hospitais de referência na Arábia Saudita e na África do Sul adotaram programas robóticos, frequentemente por meio de parcerias público-privadas. A América Latina mostra uma expansão moderada; no setor público do México, apenas 16,5% dos procedimentos para fibromas são laparoscópicos, mas as instituições privadas no Brasil introduziram centros abrangentes de miomectomia que também funcionam como centros regionais de formação.

Panorama Competitivo

O mercado de miomectomia é moderadamente fragmentado, com a Intuitive Surgical ancorando o nicho robótico, Medtronic e Stryker fornecendo ferramentas de energia e visualização para múltiplas especialidades, e Hologic liderando as soluções de extração de tecido histeroscópico. A participação de mercado coletiva dos cinco principais fornecedores atingiu 42% em 2024, deixando espaço para entrantes especializados focados em morcelação contida ou análise de imagens orientada por IA.

A consolidação estratégica está a acelerar. A Hologic finalizou uma aquisição de USD 350 milhões da Gynesonics em janeiro de 2025, adicionando ablação por radiofrequência ao seu portfólio de fibromas e ampliando as oportunidades de venda cruzada em cirurgia ginecológica. A Medtronic expandiu o alcance do seu robô Hugo ao assinar acordos de aquisição plurianuais com as principais cadeias hospitalares dos EUA. A Intuitive Surgical, entretanto, lançou o da Vinci 5 com 150 melhorias, principalmente háptica de retroalimentação de força e ótica 3D aprimorada.

As empresas emergentes estão a disruptar as estruturas de custos. Os fabricantes asiáticos domésticos pretendem fornecer plataformas robóticas abaixo de USD 1 milhão, e start-ups como a Anovo demonstraram 97,6% de equivalência de desempenho em relação às ferramentas eletrocirúrgicas estabelecidas, oferecendo melhores margens de segurança térmica. A diferenciação de portfólio depende agora da orquestração de fluxo de trabalho orientada por IA, da economia da instrumentação reutilizável versus de uso único e de serviços abrangentes de formação pós-venda. A intensidade competitiva deverá aumentar à medida que as patentes proprietárias expiram e os atores regionais buscam a marcação CE e a autorização da FDA.

Líderes do Setor de Miomectomia

Medtronic PLC

Intuitive Surgical Inc.

Johnson & Johnson

Stryker Corporation

Karl Storz SE & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A FDA autorizou a plataforma robótica da Vinci 5, apresentando 150 melhorias de engenharia.

- Janeiro de 2025: A Hologic concluiu a aquisição de USD 350 milhões da Gynesonics, integrando o Sistema Sonata sem incisão ao seu conjunto cirúrgico.

- Junho de 2024: O Grupo Europeu de Coordenação de Dispositivos Médicos prorrogou as disposições de transição do Regulamento de Dispositivos Médicos, salvaguardando a continuidade do mercado para dispositivos legados.

- Março de 2024: A Boston Scientific lançou lasers de CO₂ atualizados para ginecologia, expandindo as opções de ressecção de fibromas.

Âmbito do Relatório Global do Mercado de Miomectomia

A miomectomia é um procedimento cirúrgico para remover fibromas do útero. Permite que o útero seja mantido no lugar. Destina-se a mulheres que desejam engravidar após o tratamento dos fibromas. Este procedimento é considerado o padrão de cuidado para a remoção de fibromas e preservação do útero.

O mercado de miomectomia é segmentado por tipo, produto, utilizador final e geografia. Por tipo, o mercado é segmentado em abdominal, laparoscópico, histeroscópico e robótico. Por produto, o mercado é segmentado em morceladores de potência laparoscópicos, bisturis harmônicos, seladores laparoscópicos e outros. Por utilizador final, o mercado é segmentado em clínicas/hospitais e centros cirúrgicos ambulatórios. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e o Resto do Mundo. O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (USD) para todos os segmentos mencionados acima.

| Miomectomia Abdominal (Aberta) |

| Miomectomia Laparoscópica |

| Miomectomia Histeroscópica |

| Miomectomia Robótico-Assistida |

| Miomectomia Vaginal |

| Morceladores de Potência Laparoscópicos |

| Sistemas de Remoção de Tecido (Morceladores Histeroscópicos) |

| Dispositivos de Energia e Selagem |

| Dispositivos de Sutura e Encerramento |

| Sistemas de Imagem e Navegação |

| Instrumentos Auxiliares e Consumíveis |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatórios |

| Centros de Fertilidade Especializados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Procedimento | Miomectomia Abdominal (Aberta) | |

| Miomectomia Laparoscópica | ||

| Miomectomia Histeroscópica | ||

| Miomectomia Robótico-Assistida | ||

| Miomectomia Vaginal | ||

| Por Produto | Morceladores de Potência Laparoscópicos | |

| Sistemas de Remoção de Tecido (Morceladores Histeroscópicos) | ||

| Dispositivos de Energia e Selagem | ||

| Dispositivos de Sutura e Encerramento | ||

| Sistemas de Imagem e Navegação | ||

| Instrumentos Auxiliares e Consumíveis | ||

| Por Utilizador Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatórios | ||

| Centros de Fertilidade Especializados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de miomectomia?

O tamanho do mercado de miomectomia é de USD 742,3 milhões em 2026 e está projetado para atingir USD 1,07 bilhão até 2031.

Qual tipo de procedimento está crescendo mais rapidamente?

A miomectomia robótico-assistida está a expandir-se a um CAGR de 9,46%, superando as técnicas laparoscópicas e abertas.

Por que os centros cirúrgicos ambulatórios são importantes para a miomectomia?

O reembolso melhorado e a preferência dos pacientes por cuidados ambulatoriais permitem que os CCAs cresçam a um CAGR de 6,85%, entregando resultados de segurança comparáveis.

Quais regiões têm a maior oportunidade de crescimento?

A Ásia-Pacífico lidera com uma previsão de CAGR de 8,52%, impulsionada pelo aumento do investimento em saúde e pela localização tecnológica.

Como as diretrizes da FDA influenciam os produtos de morcelação?

Os mandatos de contenção impulsionaram a inovação em sistemas de extração de tecido, deslocando a procura para dispositivos conformes.

Página atualizada pela última vez em: