Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Gerais dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

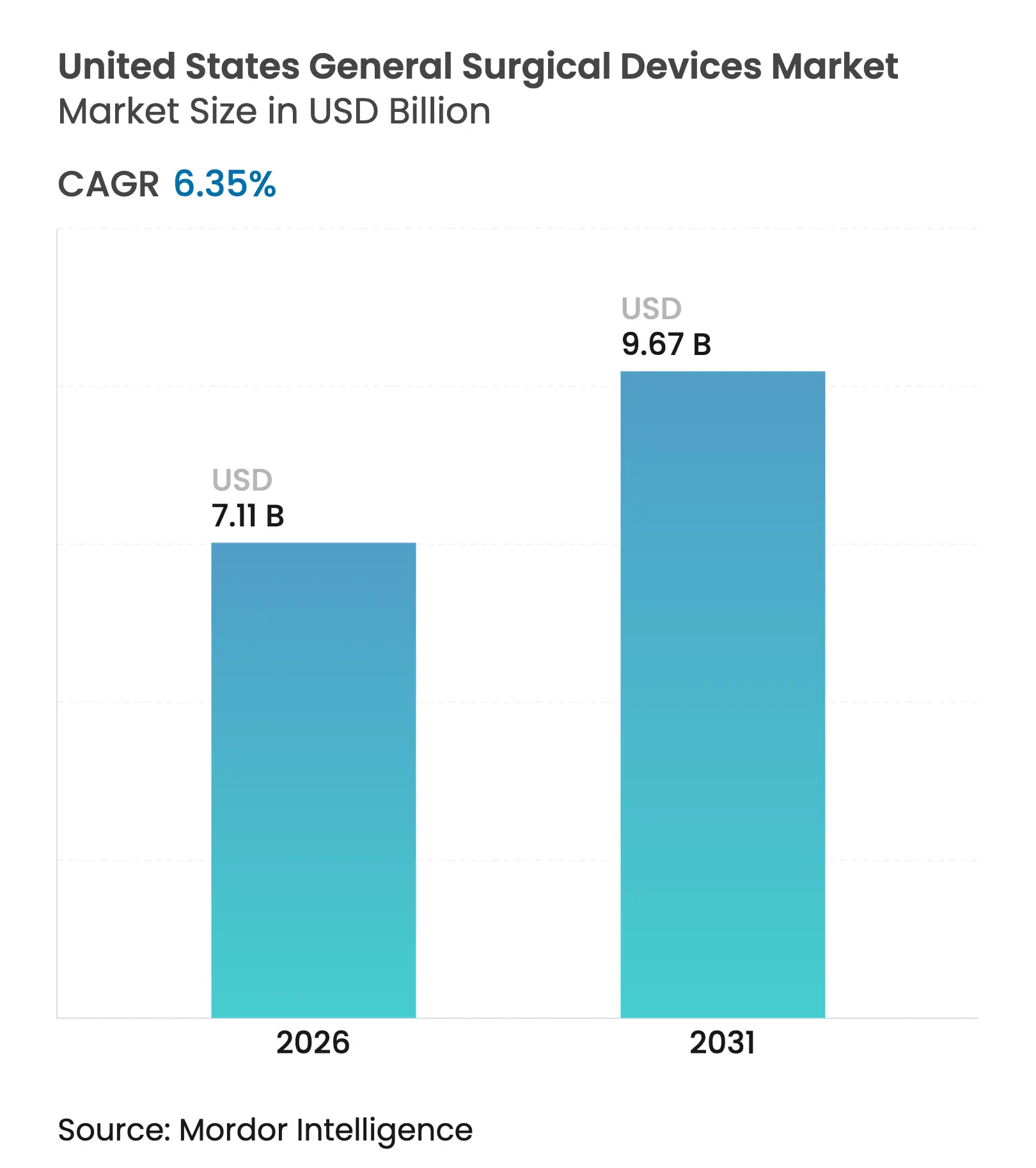

| Tamanho do mercado no ano base (2025) | 6.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cirúrgicos Gerais dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Dispositivos Cirúrgicos Gerais dos Estados Unidos em 2026 é estimado em USD 7,11 bilhões, crescendo a partir do valor de 2025 de USD 6,69 bilhões, com projeções para 2031 mostrando USD 9,67 bilhões, crescendo a um CAGR de 6,35% no período de 2026 a 2031. O aumento dos volumes de procedimentos, a rápida difusão de técnicas minimamente invasivas e a migração de casos de alta complexidade para ambientes ambulatoriais redefinem coletivamente a forma como o mercado de dispositivos cirúrgicos gerais dos Estados Unidos aloca capital e gerencia estoques. Incentivos federais que recompensam a produção doméstica ajudam os fabricantes a reduzir os prazos de entrega e a neutralizar a exposição tarifária, enquanto sistemas de imagem e navegação habilitados por IA melhoram a precisão e a eficiência da mão de obra em diversas especialidades. Ao mesmo tempo, os pagadores aceleram as compras baseadas em valor, incentivando hospitais e centros cirúrgicos ambulatoriais a favorecer soluções que comprovem menor custo por procedimento. Essas dinâmicas sustentam coletivamente uma demanda robusta, mesmo quando os compradores de dispositivos negociam agressivamente por melhores preços.

Principais Conclusões do Relatório

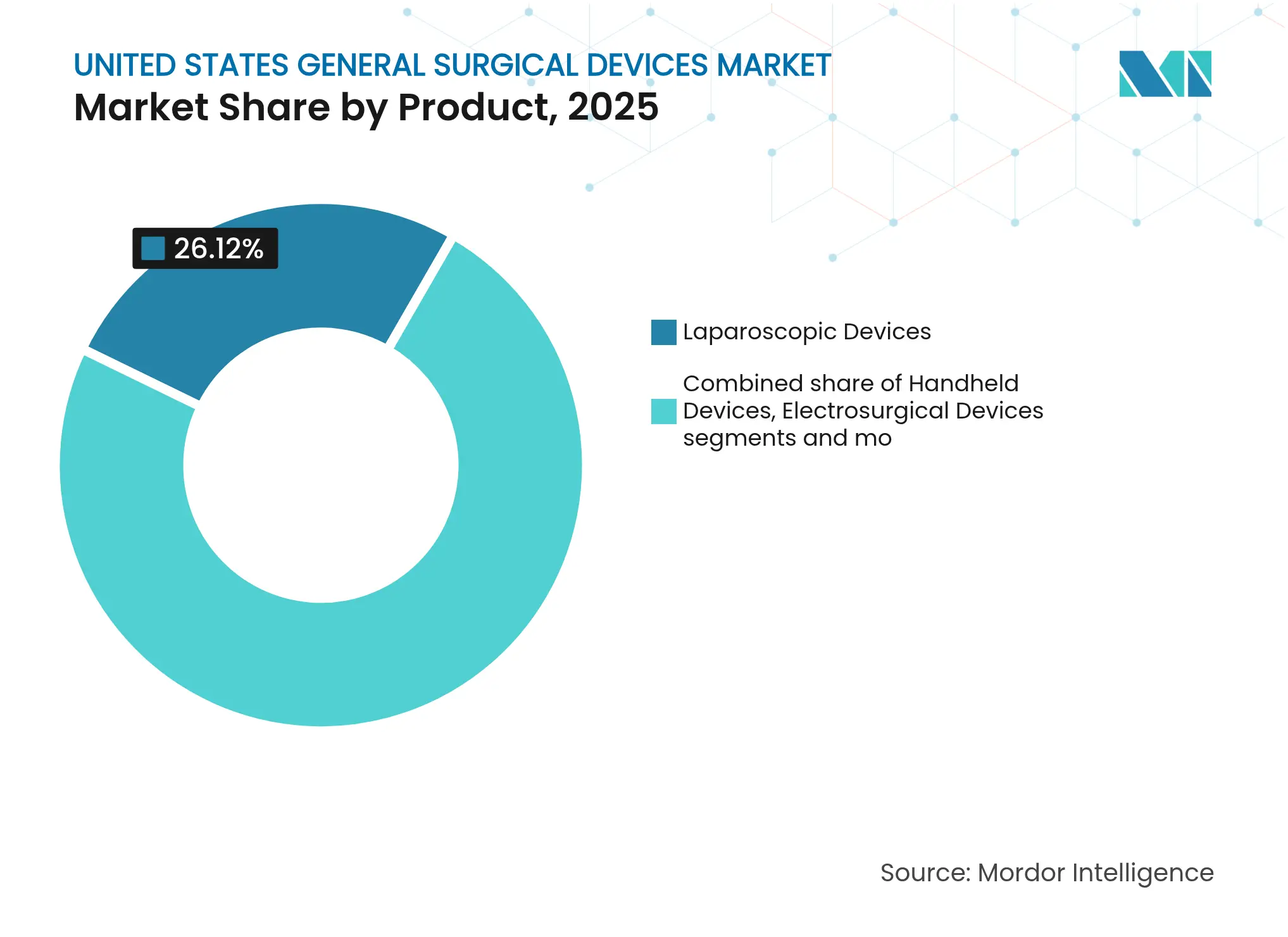

- Por produto, os dispositivos laparoscópicos dominaram a participação do mercado de dispositivos cirúrgicos gerais dos Estados Unidos com 26,12% em 2025; espera-se que os dispositivos eletrocirúrgicos registrem o CAGR mais rápido de 8,09% até 2031.

- Por abordagem de procedimento, a cirurgia minimamente invasiva deteve 68,64% da participação do mercado de dispositivos cirúrgicos gerais dos Estados Unidos em 2025. Espera-se ainda que cresça a um CAGR de 7,03% de 2026 a 2031.

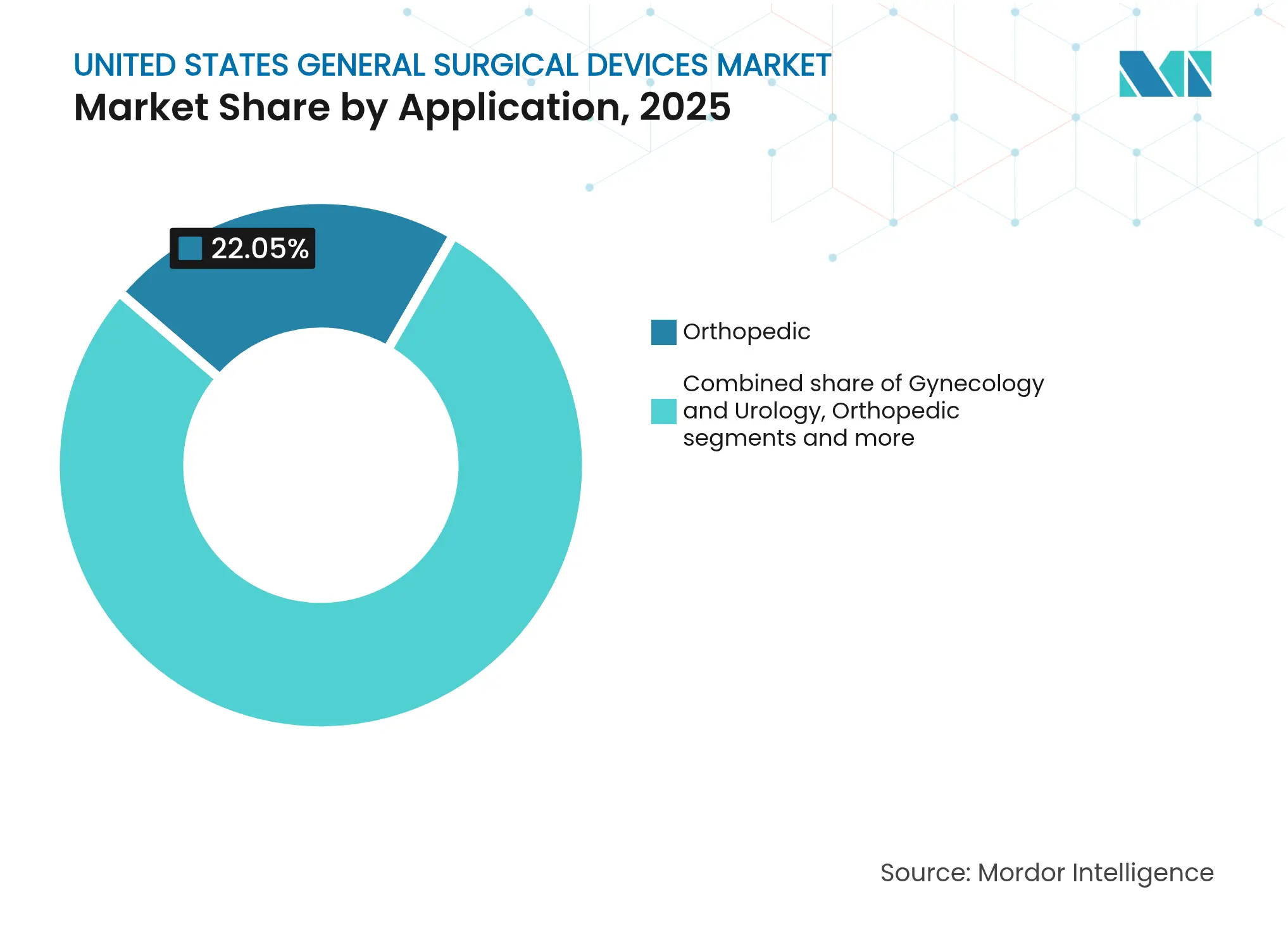

- Por aplicação, o segmento ortopédico adquiriu uma participação de mercado de 22,05% no mercado de dispositivos cirúrgicos gerais dos Estados Unidos em 2025; ginecologia e urologia lideram o crescimento com um CAGR previsto de 7,66% até 2031.

- Por usuário final, os hospitais responderam por 67,98% do tamanho do mercado de dispositivos cirúrgicos gerais dos Estados Unidos em 2025, enquanto os centros cirúrgicos ambulatoriais estão se expandindo a um CAGR de 7,9%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cirúrgicos Gerais dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e aumento da carga de doenças crônicas impulsionando a demanda cirúrgica | +1.8% | Nacional, concentrado nos estados do Cinturão Solar | Longo prazo (≥ 4 anos) |

| Adoção crescente de procedimentos minimamente invasivos e assistidos por robótica | +1.5% | Nacional, liderado por áreas metropolitanas | Médio prazo (2-4 anos) |

| Expansão dos centros cirúrgicos ambulatoriais impulsionando a adoção de dispositivos | +1.2% | Nacional, acelerado em mercados suburbanos | Médio prazo (2-4 anos) |

| Avanços tecnológicos rápidos | +0.9% | Nacional, adoção antecipada em centros acadêmicos | Curto prazo (≤ 2 anos) |

| Integração de imagem e navegação guiadas por IA impulsionando a eficiência dos procedimentos | +0.7% | Nacional, concentrado em centros de alto volume | Médio prazo (2-4 anos) |

| Incentivos federais para fabricação doméstica reformulando as cadeias de suprimento de dispositivos | +0.4% | Nacional, focado em polos de fabricação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Aumento da Carga de Doenças Crônicas Impulsionando a Demanda Cirúrgica

As projeções do Medicare mostram que os custos de instrumentação espinhal estão se acelerando à medida que a coorte com 65 anos ou mais cresce, reforçando a demanda de longo prazo por cuidados cirúrgicos.[1]Fonte: Y. Huang et al., "Projeções do Volume de Instrumentação Espinhal," Biblioteca Nacional de Medicina dos EUA, pmc.ncbi.nlm.nih.gov Os prestadores, portanto, investem em plataformas minimamente invasivas e prontas para uso ambulatorial que reduzem o tempo de internação e o risco de complicações. O mercado de dispositivos cirúrgicos gerais dos Estados Unidos, consequentemente, favorece sistemas com menor área de ocupação e perfis de segurança aprimorados. Os fabricantes de dispositivos também enfatizam módulos de treinamento que permitem à equipe gerenciar casos complexos em ambientes de menor complexidade. Essas mudanças ampliam a aquisição de dispositivos de energia, grampeadores inteligentes e ferramentas de visualização guiadas por IA, adaptadas para pacientes idosos de maior risco.

Adoção Crescente de Procedimentos Minimamente Invasivos e Assistidos por Robótica

Reparos de hérnia robóticos, ressecções de cólon e artroplastias de joelho agora capturam parcelas crescentes da cirurgia geral de rotina, com artroplastias totais de joelho robóticas já representando 13% do total de substituições de joelho de 2018 a 2023. Os hospitais utilizam a robótica para atrair cirurgiões e aumentar o rendimento das salas de cirurgia, compensando os custos de capital por meio de maiores volumes de casos. Como resultado, o mercado de dispositivos cirúrgicos gerais dos Estados Unidos registra pedidos crescentes de sistemas de console único, efetores finais reutilizáveis e pacotes de análise vinculados à nuvem. Instalações menores priorizam kits laparoscópicos de custo eficiente, criando uma curva de adoção em dois níveis que os fornecedores abordam com estratégias de precificação modular.

Expansão dos Centros Cirúrgicos Ambulatoriais Impulsionando a Adoção de Dispositivos

Prevê-se que os volumes de procedimentos em centros cirúrgicos ambulatoriais aumentem 22% até 2033, reformulando as especificações em direção a instrumentos descartáveis e padronizados. Como os pagadores reembolsam os centros cirúrgicos ambulatoriais a taxas atrativas, os administradores insistem em dispositivos que reduzam o tempo de rotatividade e eliminem os custos de reprocessamento. Essa preferência incentiva os fornecedores a desenvolver peças de mão eletrocirúrgicas pré-esterilizadas e sistemas de fechamento de feridas autocontidos. O mercado de dispositivos cirúrgicos gerais dos Estados Unidos, portanto, recompensa os fabricantes que agrupam kits de procedimentos e garantem uma economia previsível por caso.

Integração de Imagem e Navegação Guiadas por IA Impulsionando a Eficiência dos Procedimentos

Mais de 950 dispositivos de IA/ML obtiveram autorização da FDA até o momento[2]Fonte: AdvaMed, "O Papel da Inteligência Artificial na Saúde," advamed.org . Ferramentas como a plataforma de colonoscopia baseada em nuvem da Olympus elevam a detecção de adenomas enquanto reduzem a variabilidade do operador. Os hospitais adotam essas soluções para combater a escassez de pessoal e cumprir as metas de resultados baseadas em valor. Os dados gerados durante os procedimentos alimentam análises preditivas que os hospitais utilizam para aprimorar os caminhos de cuidado. Consequentemente, a capacidade de IA tornou-se um diferenciador central no mercado de dispositivos cirúrgicos gerais dos Estados Unidos, influenciando as decisões de compra ao lado das métricas de desempenho tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da pressão de contenção de custos e reembolso baseado em valor sobre a precificação de dispositivos | -0.9% | Nacional, agudo nos mercados do Medicare | Curto prazo (≤ 2 anos) |

| Rigoroso escrutínio da FDA e risco de recall prolongando os prazos de lançamento de produtos | -0.8% | Nacional, concentrado entre dispositivos de Classe II/III | Médio prazo (2-4 anos) |

| Vulnerabilidades na cadeia de suprimento e inflação de matérias-primas elevando os custos de produção | -0.7% | Nacional, agudo para dispositivos dependentes de semicondutores | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra cirúrgica qualificada desacelerando a adoção de sistemas avançados | -0.5% | Regional, concentrado em áreas rurais e carentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Pressão de Contenção de Custos e Reembolso Baseado em Valor sobre a Precificação de Dispositivos

Os comitês de análise de valor agora enfatizam o custo total de propriedade, com 32% dos hospitais classificando as compras baseadas em evidências como sua principal prioridade. Os intermediários de compras em massa negociam preços contratuais transparentes que comprimem as margens das plataformas de alto padrão. Os fabricantes de dispositivos, portanto, agrupam contratos de serviço e oferecem garantias baseadas em resultados para defender o posicionamento premium. Com o tempo, essas pressões incentivam o design enxuto de produtos e a intensificação da concorrência dentro do mercado de dispositivos cirúrgicos gerais dos Estados Unidos.

Escassez de Mão de Obra Cirúrgica Qualificada Desacelerando a Adoção de Sistemas Avançados

As vagas de enfermagem perioperatória atingiram 18% em 2024, limitando o ritmo com que os hospitais implantam robótica sofisticada. Os fornecedores respondem simplificando as interfaces de usuário e incorporando suporte à decisão que reduz a carga de treinamento. Assistentes de configuração guiados por IA, tutoria remota e kits de procedimentos padronizados ajudam a mitigar as lacunas de pessoal. No entanto, a persistente escassez de mão de obra, particularmente em áreas rurais, modera o impulso de outra forma forte do mercado de dispositivos cirúrgicos gerais dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Inovação Eletrocirúrgica Impulsiona a Evolução das Plataformas de Energia

Projeta-se que os dispositivos eletrocirúrgicos registrem um CAGR de 8,09%, o mais rápido entre as linhas de produtos, refletindo a demanda sustentada por sistemas de interação tecidual otimizados por IA. Os instrumentos laparoscópicos ainda respondem por 26,12% do tamanho do mercado de dispositivos cirúrgicos gerais dos Estados Unidos em 2025. Os hospitais atualizam para geradores avançados que reduzem a dispersão térmica, alinhando-se com os imperativos de segurança e os fluxos de trabalho controlados por custos dos centros cirúrgicos ambulatoriais. Pesquisas nos Anais de Cirurgia mostram que novas modalidades de energia reduzem os danos colaterais sem comprometer a hemostasia.

Os dispositivos manuais mantêm relevância devido aos designs padronizados e aos preços mais baixos, enquanto as ferramentas de fechamento por zíper reduzem o tempo de fechamento em 298 segundos em comparação com suturas. Falhas na qualidade dos dispositivos de acesso, evidenciadas pelo recall de 2024 de 165.356 unidades de trocateres de ponta romba, ressaltam o valor de controles de fabricação robustos. Designações de avanço, como o sistema de fechamento da parede abdominal da Absolutions, ampliam ainda mais os pipelines de inovação. Como resultado, o mercado de dispositivos cirúrgicos gerais dos Estados Unidos canaliza P&D para plataformas de energia versáteis e soluções de acesso mais seguras que atendem tanto a ambientes hospitalares quanto ambulatoriais.

Por Abordagem de Procedimento: O Domínio Minimamente Invasivo Acelera a Integração Robótica

As técnicas minimamente invasivas comandaram 68,64% da participação do mercado de dispositivos cirúrgicos gerais dos Estados Unidos em 2025 e estão a caminho de um CAGR de 7,03% até 2031. As plataformas robóticas intensificam essa liderança ao se expandirem para reparos abdominais e ortopédicos complexos, criando um ecossistema de instrumentos reutilizáveis, torres de visão e pacotes de análise em nuvem. Dados de Value in Health indicam que o uso de robótica está aumentando em quase todas as especialidades.

A cirurgia aberta permanece essencial para reconstruções em múltiplos níveis, mas cede volume de unidades à medida que as suítes laparoscópicas e robóticas penetram em hospitais menores. Para permanecerem relevantes, os fornecedores de abordagem aberta introduzem faróis avançados, visualização de alta definição e tecnologias de hemostasia assistidas por IA. Em conjunto, essas mudanças reforçam as expectativas dos pacientes por cicatrizes menores e retornos mais rápidos à vida cotidiana, sustentando o impulso por trás do mercado de dispositivos cirúrgicos gerais dos Estados Unidos.

Por Aplicação: Ginecologia e Urologia Lideram o Crescimento por Meio de Inovação Inovadora

A ortopedia controlou 22,05% do tamanho do mercado de dispositivos cirúrgicos gerais dos Estados Unidos em 2025, mas ginecologia e urologia lideram o crescimento com um CAGR de 7,66% até 2031. A aprovação da FDA para o dispositivo iTind da Olympus, juntamente com dois novos códigos CPT de Categoria I que entram em vigor em 2025, fornece reembolso previsível para a terapia minimamente invasiva de hiperplasia prostática benigna. A cardiologia ganha força devido à taxa de sucesso de 74,4% alcançada pelo sistema VARIPULSE da Boston Scientific na prevenção da recorrência de fibrilação atrial.

Os procedimentos de neurologia também se beneficiam de estimuladores miniaturizados que prolongam a vida útil da bateria enquanto facilitam a implantação ambulatorial. Aplicações de nicho, como a robótica bariátrica, entram em vias convencionais, ampliando as oportunidades de adjacência dentro do mercado de dispositivos cirúrgicos gerais dos Estados Unidos. Coletivamente, os avanços em diversas especialidades estabelecem uma combinação de receitas equilibrada que amoriza as oscilações cíclicas em qualquer segmento individual.

Por Usuário Final: O Crescimento dos Centros Cirúrgicos Ambulatoriais Transforma a Dinâmica de Aquisição

Os hospitais representaram 67,98% do mercado de dispositivos cirúrgicos gerais dos Estados Unidos em 2025, aproveitando cadeias de suprimento integradas e cobertura multiespecialidade. No entanto, os centros cirúrgicos ambulatoriais se expandem mais rapidamente a um CAGR de 7,9%, graças ao apoio dos pagadores e à preferência dos pacientes pela alta no mesmo dia. A Associação de Distribuidores do Setor de Saúde projeta que os volumes dos centros cirúrgicos ambulatoriais aumentarão significativamente em ortopedia, coluna vertebral e gastroenterologia. As clínicas especializadas se concentram em nichos de alta margem, usando expertise focada para negociar contratos de dispositivos vantajosos.

Os fabricantes agora adaptam suas ofertas por ambiente de cuidado: suítes robóticas de capital intensivo para hospitais terciários, escopas portáteis sem torre para centros cirúrgicos ambulatoriais e kits específicos de procedimento para microclínicas. Essas estratégias diferenciadas preservam as oportunidades de margem enquanto garantem ampla cobertura em todo o mercado de dispositivos cirúrgicos gerais dos Estados Unidos.

Análise Geográfica

As grandes regiões metropolitanas ancoram as curvas de adoção porque os centros acadêmicos ali pilotam robótica, navegação por IA e integração de fluxo de trabalho digital. Os sistemas de saúde da Califórnia se alinham com o talento tecnológico local, acelerando a implantação antecipada de análises cirúrgicas baseadas em nuvem. Mais ao sul, os estados do Cinturão Solar, incluindo Texas, Flórida e Arizona, combinam a migração de aposentados com a construção extensiva de centros cirúrgicos ambulatoriais, gerando uma contribuição substancial para o crescimento do mercado de dispositivos cirúrgicos gerais dos Estados Unidos. O envelhecimento da população nessas áreas impulsiona os volumes de ortopedia e urologia, estimulando a demanda por instrumentos de energia de uso único.

As zonas rurais e carentes enfrentam escassez de equipamentos e restrições de mão de obra, mas utilizam cada vez mais programas de tutoria à distância e salas de cirurgia móveis que transportam a capacidade cirúrgica. Essas iniciativas abrem canais incrementais para kits laparoscópicos de custo eficiente e ferramentas elétricas operadas por bateria. O Centro-Oeste mantém uma presença equilibrada, com redes de entrega integradas padronizando as aquisições tanto em centros urbanos quanto em afiliadas menores. Os hospitais de ensino da Costa Leste impulsionam a inovação de alta complexidade, recebendo robótica de lançamento antecipado e plataformas de IA sob protocolos de avaliação controlados. As equipes comerciais dos fornecedores, portanto, segmentam suas táticas de entrada no mercado: venda consultiva especializada direta em centros acadêmicos costeiros, programas de estoque liderados por distribuidores nos estados do interior e parcerias com centros de serviço em subúrbios com alta densidade de centros cirúrgicos ambulatoriais. O mosaico resultante amplifica a intensidade competitiva, mas também diversifica a receita, apoiando a resiliência em todo o mercado de dispositivos cirúrgicos gerais dos Estados Unidos.

Cenário Competitivo

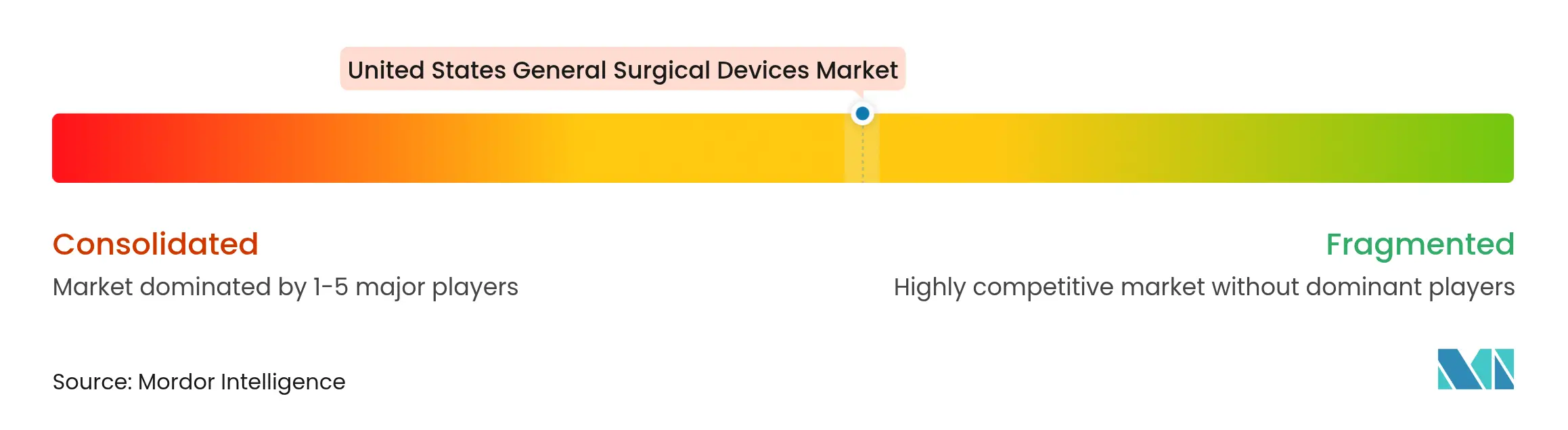

O mercado de dispositivos cirúrgicos gerais dos Estados Unidos exibe concentração moderada, com Medtronic, Johnson & Johnson e Stryker ancorando posições de participação por meio de portfólios amplos e forças de vendas consideráveis. A Medtronic reportou USD 2,128 bilhões em receita do Portfólio Cirúrgico Médico no segundo trimestre do ano fiscal de 2025, e então adquiriu a Fortimedix para ampliar os instrumentos articulados. A Johnson & Johnson continua uma agenda ativa de fusões e aquisições para garantir tecnologias baseadas em cateter enquanto amplia a exposição cardiovascular, ilustrando a mudança em direção a ecossistemas de plataforma.

Inovadores menores garantem designações de avanço da FDA que aceleram a comercialização e os tornam alvos de aquisição atraentes. Alianças estratégicas, como os pactos de distribuição da Stryker com redes de centros cirúrgicos ambulatoriais, sinalizam a importância da especificidade do canal. Enquanto isso, a Olympus se concentra em software de IA integrado a equipamentos de capital para defender a precificação e abrir receita de serviços orientada por dados. A diferenciação competitiva gira cada vez mais em torno da comprovação de melhoria de resultados e da capacidade de integração, em vez de sofisticação mecânica isolada, reformulando as prioridades de investimento em todo o mercado de dispositivos cirúrgicos gerais dos Estados Unidos.

As barreiras permanecem altas devido aos rigorosos processos da FDA e à necessidade de educação dos cirurgiões, mas os participantes de saúde digital reduzem as barreiras de entrada ao oferecer camadas de software que se integram ao hardware existente. Essa concorrência sobreposta pressiona os titulares a renovar as propostas de valor e explorar modelos de assinatura. O cenário resultante combina economias de escala com inovação ágil, fomentando uma expansão constante, mas disputada.

Líderes do Setor de Dispositivos Cirúrgicos Gerais dos Estados Unidos

Boston Scientific Corporation

Johnson & Johnson (Ethicon & DePuy)

Medtronic plc

Stryker Corporation

B. Braun SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A JUNE MEDICAL firmou parceria com a Aspen Surgical para distribuir o sistema de retrator Galaxy II nos Estados Unidos.

- Agosto de 2024: A CooperSurgical adquiriu a obp Surgical, ampliando seu portfólio em iluminação e dispositivos de uso único.

- Maio de 2024: A Stereotaxis adquiriu a APT para aprimorar suas ofertas de cateter robótico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de dispositivos cirúrgicos gerais dos Estados Unidos como todos os instrumentos reutilizáveis e de uso único, plataformas de energia, sistemas de acesso laparoscópico, ferramentas de fechamento de feridas e acessórios básicos de sala de cirurgia adquiridos por hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas para procedimentos de cirurgia geral humana. As aquisições vinculadas exclusivamente a práticas veterinárias, odontológicas ou exclusivamente estéticas estão fora deste escopo.

Exclusão de Escopo: dispositivos dedicados exclusivamente a intervenções oftálmicas, otorrinolaringológicas ou cardiovasculares baseadas em cateter não são contabilizados.

Visão Geral da Segmentação

- Por Produto

- Dispositivos Manuais

- Dispositivos Laparoscópicos

- Dispositivos Eletrocirúrgicos

- Dispositivos de Fechamento de Feridas

- Trocateres e Dispositivos de Acesso

- Outros Produtos

- Por Abordagem de Procedimento

- Cirurgia Aberta

- Cirurgia Minimamente Invasiva

- Por Aplicação

- Ginecologia e Urologia

- Cardiologia

- Ortopedia

- Neurologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas estruturadas com diretores de salas de cirurgia, gerentes de cadeia de suprimento e gerentes de produto de dispositivos em todas as quatro regiões do Censo dos EUA validaram as taxas de utilização, os corredores de preços e os cronogramas de adoção para sistemas minimamente invasivos e robóticos, preenchendo as lacunas deixadas pelo trabalho de gabinete.

Pesquisa de Gabinete

Os analistas da Mordor Intelligence começaram com conjuntos de dados públicos atualizados, como contagens de procedimentos da Parte B do Medicare do CMS, o Programa Nacional de Melhoria da Qualidade Cirúrgica do Colégio Americano de Cirurgiões, registros de aprovação 510(k) da FDA, arquivos de alta hospitalar/de centros cirúrgicos ambulatoriais do HCUP da AHRQ e estatísticas de importação do USITC, para dimensionar o pool de demanda. Os relatórios anuais 10-K das empresas, apresentações para investidores e imprensa de reputação nos ajudaram a referenciar os preços médios de venda e as participações competitivas. Os repositórios pagos que licenciamos, incluindo D&B Hoovers e Dow Jones Factiva, forneceram divisões de receita e atividade de negócios. As fontes mencionadas ilustram o alcance consultado; muitas referências abertas e pagas adicionais informaram verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte os volumes nacionais de cirurgia em demanda de dispositivos por meio de índices de prevalência para procedimento, aplicando então contagens de dispositivos específicos por modalidade por caso. Consolidações seletivas de baixo para cima das receitas dos fornecedores confirmam os totais. As principais variáveis incluem volumes anuais de hérnia, colecistectomia e substituição articular, mudança de participação dos centros cirúrgicos ambulatoriais, variação do preço médio de venda, combinação de gastos de capital e consumíveis, e cadência de aprovação da FDA. As previsões até 2030 baseiam-se em regressão multivariada combinando envelhecimento demográfico, despesa de saúde per capita e curvas de penetração minimamente invasiva, com verificações de cenário de nossos especialistas primários. As lacunas nas divulgações dos fornecedores são preenchidas pela interpolação de médias de pares e tendências de preço médio de venda ajustadas pela inflação.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão analítica em dois níveis, testes de variância em relação a séries históricas e comparação com pares. Os modelos são atualizados a cada ano, com edições intermediárias quando ocorrem eventos materiais, como recalls importantes, mudanças de reembolso ou lançamentos de dispositivos de grande impacto. Uma validação de última etapa é concluída pouco antes do lançamento do relatório para que os clientes recebam a visão mais atualizada.

Por que a Base de Referência de Dispositivos Cirúrgicos Gerais dos EUA da Mordor Intelligence Conquista a Confiança dos Tomadores de Decisão

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes famílias de dispositivos, bases de preços e ritmos de atualização.

A comparação mostra que os filtros de escopo, as premissas de preços e a cobertura de ambientes criam variações consideráveis.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de diferença |

|---|---|---|

| USD 6,69 B (2025) | ||

| USD 6,17 B (2025) | Consultoria Regional A | Exclui acessórios de acesso laparoscópico; aplica preço médio de venda fixo a partir de 2022 |

| USD 4,32 B (2024) | Consultoria Global B | Utiliza faturamento hospitalar, não remessas de dispositivos; adoção conservadora para ambientes ambulatoriais |

Ao triangular dados de procedimentos, escalas de preço médio de venda validadas e insights primários oportunos, a Mordor Intelligence fornece uma base equilibrada que os gestores podem auditar e reutilizar com facilidade.

Principais Perguntas Respondidas no Relatório

Qual fator está reformulando mais a seleção de dispositivos nas salas de cirurgia dos EUA hoje?

A expansão dos centros cirúrgicos ambulatoriais impulsiona a demanda por instrumentos descartáveis e favoráveis ao fluxo de trabalho que reduzem o risco de infecção e aceleram a rotatividade dos procedimentos.

Como a inteligência artificial está influenciando o desenvolvimento de dispositivos cirúrgicos?

Os módulos de IA aprovados pela FDA agora guiam imagem e navegação, ajudando os cirurgiões a aumentar a precisão enquanto aliviam a carga de treinamento sobre as equipes perioperatórias com falta de pessoal.

Por que as plataformas eletrocirúrgicas estão atraindo maior interesse de hospitais e centros cirúrgicos ambulatoriais?

Os novos sistemas de energia oferecem controle tecidual mais refinado com dispersão térmica reduzida, permitindo que as instalações realizem casos complexos com segurança em ambientes ambulatoriais.

Qual tendência de aquisição está emergindo à medida que os hospitais enfrentam pressões de reembolso baseado em valor?

Os comitês de análise de valor favorecem cada vez mais dispositivos com vantagens claras de custo total de propriedade, levando os fornecedores a agrupar garantias de serviço e resultados.

Como a escassez de mão de obra está afetando a adoção de tecnologias cirúrgicas avançadas?

A disponibilidade limitada de pessoal perioperatório treinado desacelera a implantação de sistemas complexos, levando os fabricantes a simplificar as interfaces e integrar orientação automatizada.

Quais especialidades clínicas devem impulsionar a próxima onda de inovação de produtos?

Os procedimentos de ginecologia e urologia lideram a demanda por dispositivos minimamente invasivos inovadores, incentivados por vias de reembolso simplificadas e pela preferência dos pacientes por recuperação rápida.

Página atualizada pela última vez em: