Dimensão e Quota do Mercado de Dispositivos de Aterectomia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

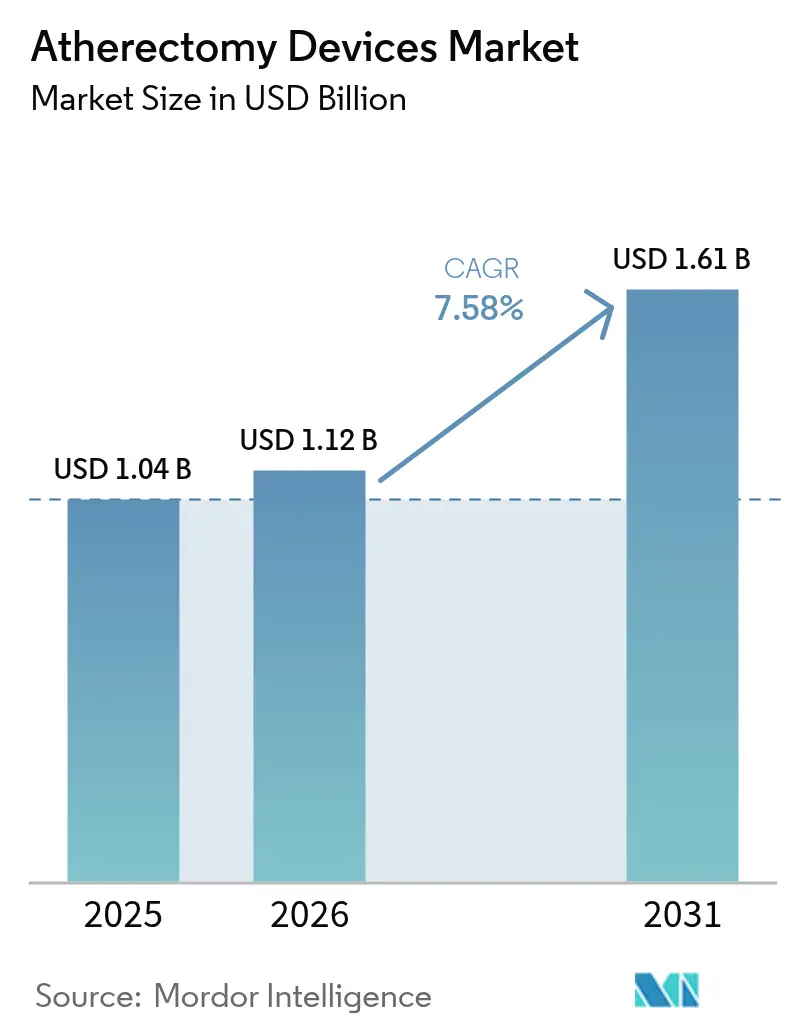

| Tamanho do Mercado (2026) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Aterectomia por Mordor Intelligence

A dimensão do mercado de dispositivos de aterectomia foi avaliada em USD 1,04 mil milhões em 2025 e estima-se que cresça de USD 1,12 mil milhões em 2026 para atingir USD 1,61 mil milhões até 2031, a um CAGR de 7,58% durante o período de previsão (2026-2031). A crescente aceitação de técnicas de modificação de placa minimamente invasivas, a utilização clínica mais ampla em lesões calcificadas complexas e o reembolso favorável para procedimentos em laboratórios de base ambulatorial (OBL) nos Estados Unidos sustentam a procura a curto prazo. Os fabricantes de dispositivos continuam a combinar sistemas de aterectomia com balões revestidos com fármaco para melhorar a patência a longo prazo, reforçando a proposta de valor da terapia na doença vascular periférica. As aquisições estratégicas por fornecedores multinacionais estão a consolidar a propriedade intelectual e a distribuição global, enquanto os programas de localização na Ásia-Pacífico estão a impulsionar eficiências de custo que poderão acelerar a adoção regional. No entanto, a evidência mista sobre a superioridade dos resultados a longo prazo face à angioplastia simples com balão, aliada à escassez na cadeia de abastecimento de brocas revestidas com diamante, modera as perspetivas para os próximos cinco anos.

Principais Conclusões do Relatório

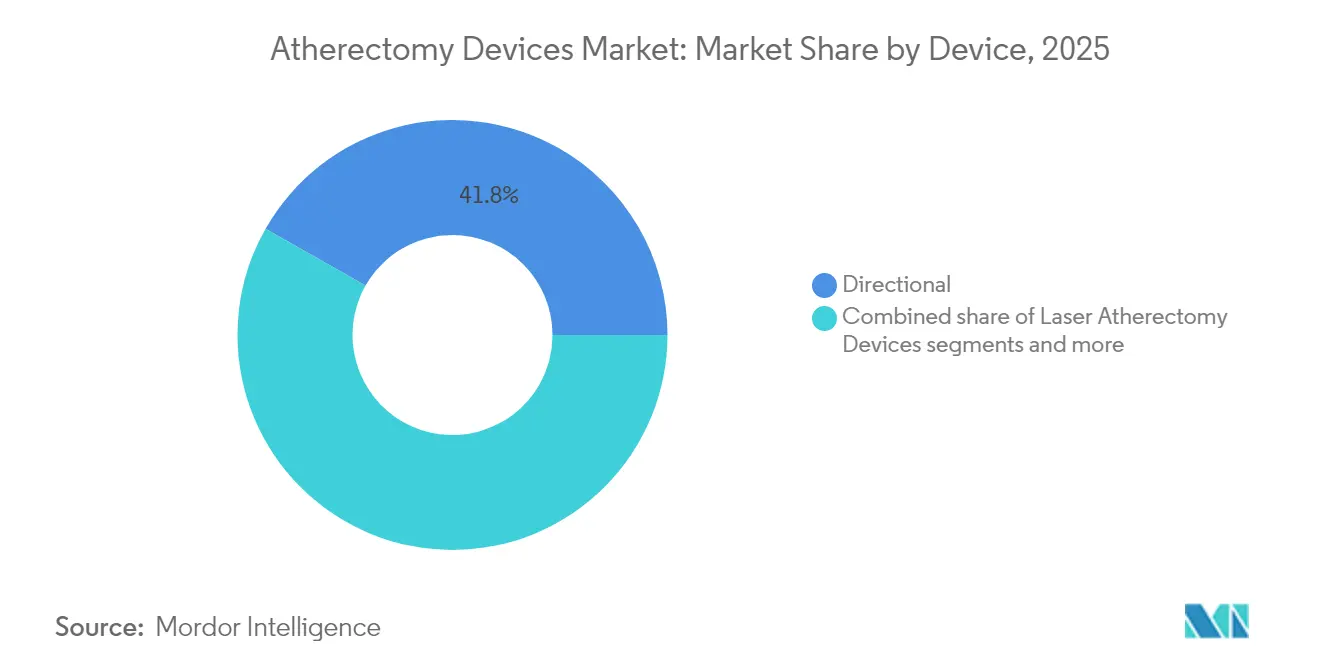

- Por tipo de dispositivo, os sistemas direcionais lideraram com 41,78% da quota de receita do mercado de dispositivos de aterectomia em 2025.

- Por aplicação, a doença vascular periférica representou 57,45% da dimensão do mercado de dispositivos de aterectomia em 2025, ao passo que os procedimentos neurovasculares deverão avançar a um CAGR de 7,86% até 2031.

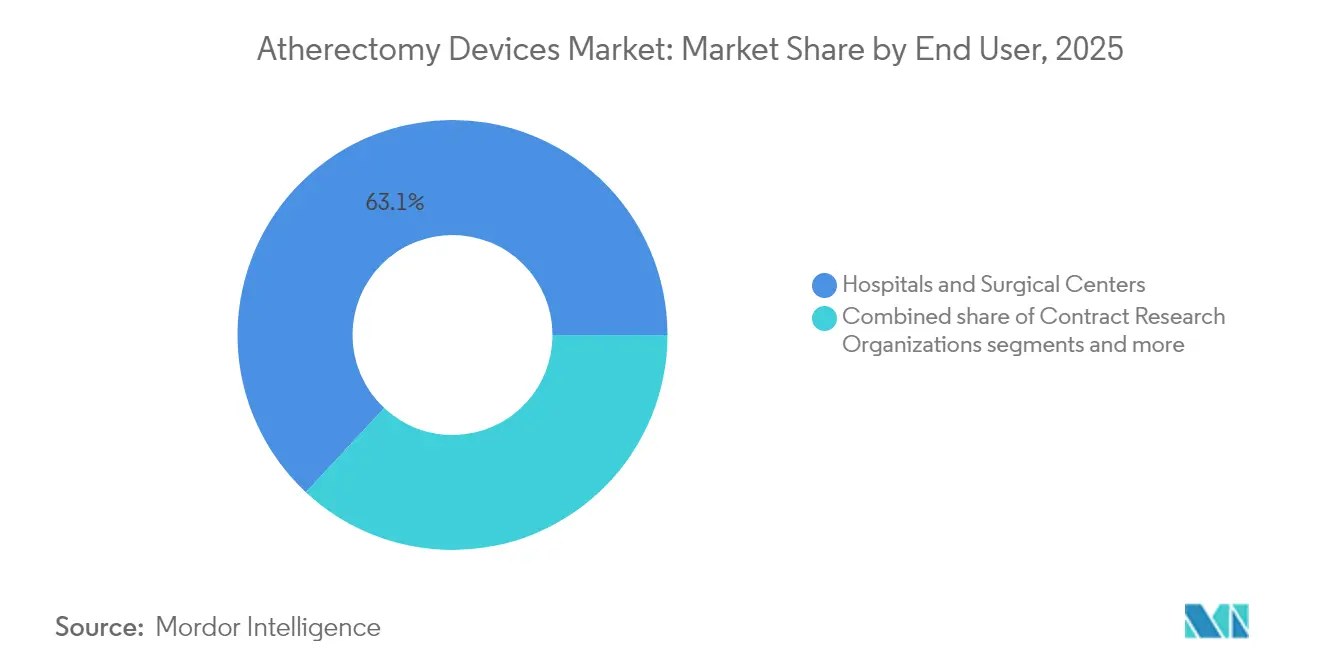

- Por utilizador final, os hospitais e centros cirúrgicos detinham 63,05% da quota do mercado de dispositivos de aterectomia em 2025; os centros cirúrgicos ambulatoriais são o segmento de mais rápido crescimento, com um CAGR de 7,93% até 2031.

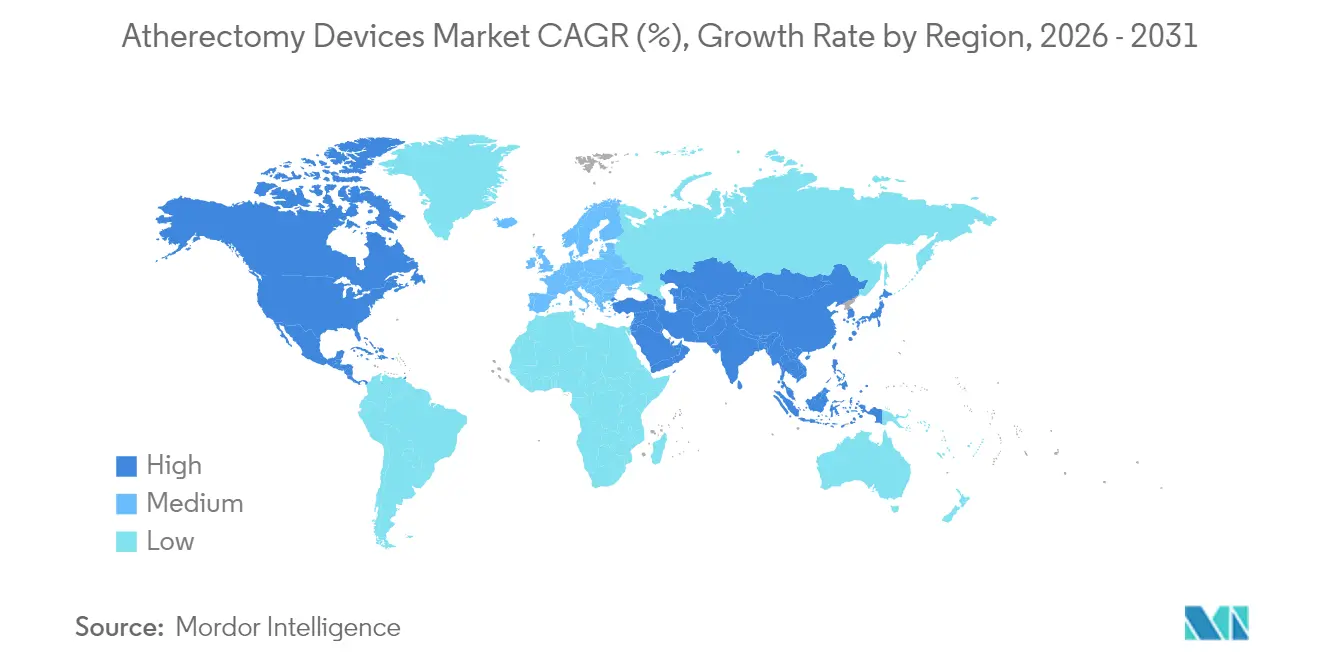

- Por geografia, a América do Norte dominou com uma quota de 38,74% em 2025, enquanto a Ásia-Pacífico deverá expandir-se a um CAGR de 8,08% entre 2026 e 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Dispositivos de Aterectomia*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Prevalência crescente de doença arterial periférica e coronária | +2.1% | América do Norte, Europa, expansão global | Longo prazo (≥ 4 anos) |

| Adoção crescente de procedimentos endovasculares minimamente invasivos | +1.8% | Global, mais acentuado em economias desenvolvidas | Médio prazo (2-4 anos) |

| Incentivos de reembolso favoráveis para laboratórios de base ambulatorial nos EUA | +1.2% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Sistemas de laser com aspiração ativa reduzem o risco de embolização distal | +0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Impulsionamento da produção nacional na Ásia-Pacífico | +0.8% | Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Resultados sinérgicos da aterectomia combinada com balões revestidos com fármaco | +0.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doença Arterial Periférica e Coronária

A doença arterial periférica afeta mais de 200 milhões de pessoas em todo o mundo, de forma mais aguda em populações envelhecidas com diabetes e síndrome metabólica. O crescente peso da doença aumenta a complexidade dos procedimentos, uma vez que as lesões fortemente calcificadas respondem mal à angioplastia simples com balão. As diretrizes atuais dos EUA e da Europa recomendam agora intervenções endovasculares para lesões infra-inguinais com menos de 25 cm, abrindo um conjunto mais alargado de candidatos à aterectomia. Os hospitais relatam que os doentes mais idosos apresentam oclusões mais longas e complexas que requerem técnicas de preparação vascular para obter um ganho luminal aceitável. Consequentemente, os fabricantes de dispositivos enfatizam sistemas capazes de desbridar cálcio excêntrico minimizando os eventos embólicos. O impulso demográfico de longo prazo sustenta um crescimento de dois dígitos nos volumes de procedimentos durante pelo menos a próxima década.

Adoção Crescente de Procedimentos Endovasculares Minimamente Invasivos

Os hospitais e centros ambulatoriais preferem internamentos mais curtos e uma deambulação mais rápida, levando os médicos a selecionar técnicas que reduzam o tempo de anestesia e as complicações de feridas. Os reembolsos do Medicare para intervenções em OBL atingiram USD 6,8 mil milhões em 6.308 unidades em 2023. A aterectomia enquadra-se nesta mudança porque a maioria dos sistemas é compatível com bainhas de 6Fr, permitindo alta no próprio dia. Os centros cirúrgicos ambulatoriais registaram um CAGR de 8,06% na contagem de procedimentos de aterectomia, à medida que os cirurgiões vasculares e os prestadores de cuidados avançados adquirem proficiência. O crescente conforto dos pagadores com as métricas de segurança dos OBL impulsiona ainda mais a utilização, reforçando um ciclo de retroalimentação que sustenta as aquisições de capital de novos sistemas. Tendências comparáveis na Europa e nas economias avançadas da Ásia-Pacífico são visíveis, ainda que com volumes absolutos mais baixos.

Incentivos de Reembolso Favoráveis para Laboratórios de Base Ambulatorial (EUA)

Historicamente, o CMS (Centers for Medicare & Medicaid Services) estabeleceu unidades de valor relativo mais elevadas para a aterectomia periférica nos OBL do que nos departamentos hospitalares em regime ambulatorial, criando um impulso financeiro para as práticas vasculares de base comunitária. Embora a Tabela de Honorários Médicos de 2024 tenha reduzido o pagamento para mais de 300 códigos de OBL, a aterectomia ainda proporciona margem suficiente para práticas que operam a volume moderado. Atribuições recentes de códigos para litotripsia intravascular, que frequentemente complementa a aterectomia, aumentaram os pagamentos médios em USD 8.000, sinalizando que as modalidades inovadoras de preparação vascular podem garantir cobertura premium quando suportadas por evidências robustas. A interação entre as revisões de reembolso e as diretrizes clínicas determinará se os OBL mantêm a sua quota atual no mercado de dispositivos de aterectomia.

Sistemas de Laser com Aspiração Ativa Reduzem o Risco de Embolização Distal

Os cateteres de laser de segunda geração integram portas de aspiração proximais à janela de ablação, removendo os detritos particulados antes de migrarem para jusante. Num registo de 402 doentes, o sistema Phoenix alcançou um sucesso procedimental superior a 99%, com taxas de embolização de apenas 2%. Estes ganhos de segurança são críticos à medida que os operadores abordam oclusões totais crónicas mais longas e reestenose em stent severamente calcificada que anteriormente requeriam bypass aberto. A redução do risco de complicações alarga a elegibilidade entre doentes frágeis e aqueles com vasos de saída limitados, ampliando assim a base endereçável para a aterectomia assistida por laser.

Análise de Impacto das Restrições do Mercado de Dispositivos de Aterectomia*

| Fator de Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Evidência limitada a longo prazo de superioridade face a ATC/colocação de stent | −1.4% | Estados Unidos, Europa | Médio prazo (2-4 anos) |

| Elevados custos de dispositivos e de capital | −1.1% | Global | Curto prazo (≤ 2 anos) |

| Cortes iminentes no reembolso associados a revisões de utilização | −0.8% | Estados Unidos, mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Risco na cadeia de abastecimento de materiais para brocas revestidas com diamante | −0.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Evidência Limitada a Longo Prazo de Superioridade face a ATC/Colocação de Stent

O ensaio ECLIPSE com 2.005 doentes não reportou nenhuma vantagem estatística da aterectomia orbital sobre a angioplastia simples com balão na prevenção da falência do vaso-alvo antes da implantação de stent libertador de fármaco. Este resultado neutro ecoa registos periféricos anteriores em que a aterectomia reduziu o risco de amputação, mas aumentou as taxas de reintervenção. Os pagadores baseados em evidências poderão, portanto, restringir o reembolso a subgrupos com benefício demonstrado, condicionando o crescimento de volume nas regiões que priorizam dados de ensaios randomizados em detrimento da preferência do operador.

Elevados Custos de Dispositivos e de Capital para os Prestadores

As consolas de aterectomia rotacional podem exceder USD 150.000 e requerem brocas de utilização única com preço superior a USD 2.000. Os operadores de OBL já enfrentam pagamentos do CMS que cobrem pouco mais de um quinto dos custos procedimentais de trombectomia, obrigando a uma seleção cuidadosa de casos. A intensidade de capital favorece os sistemas de saúde integrados capazes de amortizar os equipamentos em múltiplos locais, potencialmente excluindo as práticas vasculares de menor dimensão do mercado de dispositivos de aterectomia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos de Aterectomia

Por Tipo de Dispositivo:

Os Sistemas Direcionais Ancoram a Liderança de MercadoOs sistemas direcionais geraram 41,78% da receita do mercado de dispositivos de aterectomia em 2025, refletindo a preferência dos cirurgiões pela excisão precisa de placa e a compatibilidade com balões de pós-dilatação. A dimensão do mercado de dispositivos de aterectomia para plataformas direcionais deverá crescer a um CAGR estável de 7,08% até 2031, à medida que as novas geometrias das cabeças de corte melhoram o perfil de cruzamento sem sacrificar a capacidade de desbridamento. Os cateteres de laser representam a modalidade de crescimento mais rápido, com um CAGR de 7,74%, dado que os designs assistidos por aspiração reduzem significativamente o risco embólico. Os dispositivos rotacionais e orbitais permanecem essenciais para lesões coronárias e ilíacas densamente calcificadas, mas enfrentam escrutínio na sequência dos resultados neutros do ensaio ECLIPSE.

O posicionamento competitivo depende de revestimentos de brocas diferenciados, algoritmos de feedback em tempo real e contratos de serviço agrupados. O Diamondback 360 da Abbott utiliza uma coroa incrustada de diamantes que orbita excentricamente para lixar o cálcio, ao passo que o Jetstream da Boston Scientific incorpora lâminas de corte frontal mais aspiração para a reestenose em stent. Projetos universidade-indústria, como a robótica à escala mili, antecipam sistemas de próxima geração capazes de navegação remota através de leitos neurovasculares tortuosos. A orientação da FDA sobre Planos de Controlo de Alterações Predeterminadas permite aos fabricantes pré-especificar atualizações de software, encurtando os ciclos de iteração e acelerando o ritmo de inovação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação:

A Doença Vascular Periférica Domina, as Aplicações Neurovasculares DisparamAs intervenções em doença vascular periférica captaram 57,45% da quota do mercado de dispositivos de aterectomia em 2025, uma vez que as lesões femoropoplíteas e abaixo do joelho constituem a maior parte da carga de trabalho endovascular global. O segmento beneficia da crescente incidência de diabetes e de programas de rastreio mais amplos que detetam a doença oclusiva mais precocemente. Os procedimentos neurovasculares, no entanto, registarão a expansão mais rápida, com um CAGR de 7,86%, impulsionada pelo crescimento na embolização da artéria meníngea média para hematomas subdurais crónicos. As estratégias de terapia combinada que unem a recuperação de coágulos, o desbridamento mecânico e a lise farmacológica prometem ampliar o papel da aterectomia nas vias de cuidados adjacentes ao acidente vascular cerebral. A doença arterial coronária permanece uma aplicação estável mas de crescimento mais lento, com a adoção moderada pelos dados neutros dos ensaios e pela abundância de opções de stent.

Por Utilizador Final:

A Migração para o Ambulatório Reformula a ProcuraOs hospitais e centros cirúrgicos terciários representaram 63,05% da receita do mercado de dispositivos de aterectomia em 2025, graças à imagiologia abrangente e ao apoio cirúrgico de prontidão. Ainda assim, os centros cirúrgicos ambulatoriais estão a escalar mais rapidamente — com um CAGR de 7,93% — porque os pagadores recompensam a alta no próprio dia e as taxas de instalação mais baixas. A dimensão do mercado de dispositivos de aterectomia associada a volumes ambulatoriais poderá ultrapassar USD 668,3 milhões até 2031 se o reembolso se mantiver favorável. Os OBL ocupam um terreno intermédio; prosperaram com os níveis de pagamento de 2018-2023, mas enfrentam agora compressão de margens. Os operadores de OBL focados na qualidade respondem integrando registos de resultados e critérios rigorosos de adequação para salvaguardar a confiança dos pagadores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Mercado de Dispositivos de Aterectomia na América do Norte e APAC

A América do Norte gerou 38,74% da receita do mercado de dispositivos de aterectomia em 2025, impulsionada pela alta densidade de procedimentos, reembolso consolidado e robusta infraestrutura de pesquisa clínica. O crescimento da região modera para taxas de dígito único médio à medida que o volume migra de ambientes hospitalares de internação para ambulatoriais. O tamanho do mercado de dispositivos de aterectomia na Ásia-Pacífico se expandirá a um CAGR de 8,08% até 2031, sustentado por incentivos à fabricação doméstica e pela crescente prevalência de doenças cardiovasculares. O Décimo Quarto Plano Quinquenal da China prevê a produção local de dispositivos intervencionistas de alta tecnologia, posicionando empresas regionais para competir com importações sem comprometer a qualidade. Japão e Coreia do Sul, por sua vez, aproveitam sistemas de reembolso maduros que agora reconhecem códigos de preparação vascular, estimulando a adoção precoce.

Mercado de Dispositivos de Aterectomia na EMEA e LATAM

A Europa permanece como o terceiro maior segmento regional, caracterizado por comitês de compras orientados por evidências e influenciados pelo Regulamento de Dispositivos Médicos. Os hospitais enfatizam registros de segurança de longo prazo; portanto, fornecedores que documentam taxas reduzidas de reintervenção alcançam o status de fornecedor preferencial. A adoção de inovações é mais rápida na Alemanha e nos Países Baixos, onde equivalentes a laboratórios de cateterismo baseados em consultórios operam sob pagamentos agrupados por grupos de diagnóstico relacionados. América Latina e Oriente Médio & África respondem coletivamente por menos de 10% das vendas globais, mas apresentam crescimento de dígito único elevado à medida que seguradoras privadas ampliam a cobertura para procedimentos vasculares periféricos.

Panorama regulatório

Nos Estados Unidos, os sistemas de aterectomia são regulamentados como dispositivos cardiovasculares por meio da via 510(k) da FDA. A autorização do Auryon Atherectomy System (K260244), emitida em 10 de abril de 2026, indica a continuidade do fluxo regulatório para atualizações de sistema e alterações de configuração. Na Europa, aplicam-se a classificação do MDR (UE) 2017/745 e os requisitos de documentação técnica. Em abril de 2026, a Comissão Europeia endossou a orientação atualizada de classificação MDCG 2021-24 Rev. 1 e divulgou a Versão 5 do Manual sobre casos-limite e classificação, o que pode afetar o posicionamento da finalidade pretendida, o escopo da avaliação clínica e o planejamento de recertificação de plataformas legadas.

Análise da cadeia de valor

A cadeia de valor da aterectomia inclui insumos upstream, como componentes revestidos de diamante para sistemas rotacionais e orbitais, conjuntos de cortadores de precisão para dispositivos direcionais, além de diodos laser e fibras ópticas para plataformas a laser. Downstream, o fluxo abrange a fabricação de dispositivos por OEMs, esterilização e embalagem, e distribuição por meio de contratação direta com hospitais e IDNs, bem como distribuidores regionais, que viabilizam a colocação de equipamentos de capital e a venda recorrente de cateteres de uso único. No caso da aterectomia a laser, a cadeia de suprimentos é mais verticalmente integrada e concentrada, com um número menor de fabricantes globais combinando projeto de fonte laser, entrega por fibra óptica e engenharia de cateteres em ecossistemas proprietários de console e consumíveis que sustentam o aprisionamento da base instalada e a receita orientada por serviços.

Panorama Competitivo

O mercado de dispositivos de aterectomia está moderadamente consolidado, com os cinco principais fornecedores a controlar uma quota de receita global significativa. Boston Scientific, Medtronic, Abbott, Teleflex e Stryker recorrem a fusões para colmatar lacunas tecnológicas e alargar o alcance dos canais de distribuição. Em janeiro de 2025, a Stryker concluiu uma aquisição de USD 4,9 mil milhões da Inari Medical, assegurando conhecimentos em trombectomia que complementam a sua franquia Jetstream existente. A Teleflex seguiu o exemplo ao adquirir a unidade de intervenção vascular da Biotronik por €760 milhões em julho de 2025, garantindo uma base de produção europeia.

A diferenciação de produtos deslocou-se da eficiência de corte bruta para plataformas de terapia integrada que combinam preparação vascular, administração de fármacos antiproliferativos e captura inteligente de dados. Os fornecedores lançam consolas ligadas à nuvem que registam o tempo de funcionamento, o torque do cortador e o fluxo de aspiração, alimentando algoritmos de manutenção preditiva que reduzem os tempos de paragem. Os inovadores de menor dimensão visam nichos neurovasculares ou robóticos, apostando em que as vias de iteração de software da FDA mais rápidas nivelarão o campo de jogo.

Organizações de serviços de terceiros que oferecem preços por utilização em equipamentos de capital estão a emergir, especialmente em hospitais comunitários de baixo volume. Esses modelos reduzem o custo inicial, mas vinculam os clientes a consumíveis proprietários, reforçando a fidelidade à marca. Espera-se que a intensidade competitiva aumente à medida que os fabricantes de equipamentos originais (OEM) asiáticos obtêm as certificações CE e as autorizações da FDA até 2027, introduzindo concorrência de preços nos mercados sensíveis ao valor.

Líderes do Setor de Dispositivos de Aterectomia

Abbott Laboratories

Boston Scientific Corporation

Medtronic

Becton, Dickinson and Company

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos de Aterectomia

- Abbott Laboratories

- Medtronic

- Boston Scientific

- Koninklijke Philips

- AngioDynamics

- Beckton Dickinson

- Straub Medical

- Avinger Inc.

- Terumo

- Shockwave Medical Inc.

- Cook Group

- Merit Medical Systems

- Penumbra

- BIOTRONIK

- Rex Medical LP

- Ra Medical Systems Inc.

- Cardiovascular Systems Inc. (CSI)

Oportunidades de mercado e perspectivas futuras

A atividade contínua de 510(k) da FDA nas diversas modalidades de aterectomia reflete o momentum do ciclo de produtos em fluxos de trabalho de lesões periféricas e complexas, e cria espaço para fornecedores que consigam simplificar o preparo vascular ao mesmo tempo em que reduzem o risco de complicações e a pressão de capital sobre unidades ambulatoriais. As autorizações atuais que ancoram esse cenário incluem o Auryon Atherectomy System da Eximo Medical (FDA 510(k) K260244, 10 de abril de 2026), o Rotarex Atherectomy System da Bard Peripheral Vascular (FDA 510(k) K242757, 30 de janeiro de 2025) e a configuração do FreedomFlow Orbital Circumferential Atherectomy System da Cardio Flow (FDA 510(k) K250723, 25 de abril de 2025). Junto com a transição para compatibilidade com 6Fr e vias de alta no mesmo dia, essas autorizações sustentam oportunidades para fornecedores que empacotam colocação de capital, treinamento e logística de consumíveis para hospitais, ASCs e laboratórios em consultórios.

A prática clínica está convergindo em torno de estratégias combinadas para calcificação severa, com protocolos de tratamento integrados e ofertas em pacote que combinam aterectomia com outras tecnologias de modificação de placa. As evidências também destacam onde a seleção de pacientes permanece importante. O Dual-Prep Registry (2026) relatou 7,6% de eventos cardiovasculares adversos maiores em 1 ano quando a aterectomia foi seguida por litotripsia intravascular em lesões coronárias severamente calcificadas, enquanto o estudo randomizado ECLIPSE de 2025 relatou diferenciação neutra entre a aterectomia orbital de rotina e uma estratégia de balão em primeiro lugar em lesões elegíveis. A diferenciação está cada vez mais ligada ao foco de indicação apoiado em dados (subconjuntos calcificados, bifurcações, anatomia complexa), vias de dispositivo mais terapia (aterectomia combinada com balões revestidos de fármaco ou litotripsia) e facilitadores de fluxo de trabalho, como consoles conectados à nuvem que capturam parâmetros processuais para relatórios de qualidade em ambientes ambulatoriais.

Desenvolvimento Recente do Setor no Mercado de Dispositivos de Aterectomia

- Abril de 2026: A Eximo Medical recebeu autorização 510(k) da FDA (K260244) para o Auryon Atherectomy System. A autorização expande o conjunto de plataformas de aterectomia disponíveis comercialmente nos Estados Unidos e favorece a licitação competitiva à medida que os provedores renovam consoles e consumíveis. Também reforça o ritmo de iteração por meio da via 510(k) para configurações de dispositivos e extensões de linha.

- Março de 2025: A Abbott anunciou a aprovação pela FDA de um IDE para o programa de estudo clínico do seu Coronary Intravascular Lithotripsy System em calcificação coronária severa. A medida sinaliza investimento contínuo em capacidades complementares de modificação de placa que influenciam a integração com fluxos de trabalho de aterectomia e podem afetar o planejamento de tratamento para lesões calcificadas.

- Julho de 2024: A BD anunciou a autorização 510(k) da FDA para indicações expandidas do Rotarex Atherectomy System. O uso rotulado mais amplo pode acelerar a padronização da seleção de casos e do treinamento em ambientes hospitalares e ambulatoriais onde trombo e doença periférica complexa se sobrepõem ao uso de aterectomia. A atualização também fortalece o conjunto competitivo em desobstrução mecânica, à medida que pagadores e provedores enfatizam a clareza das indicações.

Mercado de Dispositivos de Aterectomia Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado é definido como a receita gerada por sistemas de aterectomia e seus componentes relacionados, utilizados para remover ou modificar placas em vasos sanguíneos durante procedimentos vasculares minimamente invasivos, abrangendo toda a cadeia, desde as vendas do fabricante até o uso clínico.

Exclusões de escopo: excluímos ferramentas apenas de imagem diagnóstica, balões e stents autônomos não vendidos como parte da terapia de aterectomia, e equipamentos de capital de laboratório de cateterismo em geral que não sejam específicos para aterectomia.

Visão geral da segmentação

- Por Tipo de Dispositivo (Valor)

- Dispositivos de Aterectomia Direcional

- Dispositivos de Aterectomia Rotacional

- Dispositivos de Aterectomia Orbital

- Dispositivos de Aterectomia a Laser

- Por Aplicação (Valor)

- Doença Vascular Periférica

- Doença Arterial Coronária

- Doença Neurovascular

- Por Utilizador Final (Valor)

- Hospitais e Centros Cirúrgicos

- Centros Cirúrgicos Ambulatoriais

- Laboratórios de Base Ambulatorial

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Médio Oriente e África

- CCG

- África do Sul

- Resto do Médio Oriente e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de um limite clínico e regulatório para que a contagem permaneça focada na terapia de aterectomia, e não na cesta mais ampla de dispositivos intervencionistas. Analisamos fontes públicas, como os bancos de dados de dispositivos e comunicações de segurança da FDA dos EUA, os arquivos de reembolso dos Centros de Serviços Medicare e Medicaid dos EUA, e as estatísticas de carga de doença cardiovascular e arterial periférica do CDC dos EUA e da OMS para dimensionar o conjunto de pacientes e procedimentos.

Para traduzir a demanda em valores monetários, também consultamos fontes como estatísticas de saúde da OCDE, periódicos revisados por pares que discutem a complexidade das lesões e a utilização de aterectomia, e publicações de associações comerciais ou de sistemas de saúde governamentais que indicam o crescimento de laboratórios de cateterismo e ambulatorial. Além disso, analisamos registros de empresas, apresentações a investidores e imprensa de renome para identificar mudanças no mix de produtos e comentários sobre preços, e usamos uma assinatura paga aprovada para dados financeiros de empresas e atividade de patentes quando isso ajuda a validar prazos e intensidade de inovação. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram usadas para coleta, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas documentais junto a pessoas que acompanham padrões de procedimentos e comportamento de compra em ambientes reais. Conversamos com uma combinação de fabricantes, distribuidores, clínicos intervencionistas e equipes de compras de hospitais e ASCs em regiões importantes, de modo que faixas de preços, taxas de utilização e restrições de adoção possam ser confirmadas e ajustadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | Executivos de alto nível (CXOs): 15% | APAC: 41% |

| Nível médio: 49% | Líderes funcionais/de unidade: 34% | EMEA: 33% |

| Empresas menores: 16% | Gerentes: 51% | Américas: 26% |

Dimensionamento de mercado e previsão

A construção principal utiliza uma abordagem top-down, na qual sinais de prevalência da doença e de população tratada são convertidos em um conjunto de procedimentos endereçável, que é então mapeado para a penetração da aterectomia e o gasto por caso. Para os dispositivos de aterectomia, os insumos nos quais nos baseamos incluem as tendências de carga de casos de doença arterial periférica e doença coronária, a proporção de lesões complexas e calcificadas, a transição para ambientes ambulatoriais de atendimento (incluindo ASCs e laboratórios em consultórios), as faixas de preço médio de venda por tipo de dispositivo e o comportamento regional de reembolso e licitação.

Uma vez formado o conjunto de demanda, os totais são corroborados usando aproximações seletivas de baixo para cima, como a consolidação de uma amostra de receitas de fornecedores, verificações de canais de distribuidores e uma verificação cruzada de volume vezes preço médio de venda para países com alta adoção. Quando um país possui dados públicos de procedimentos limitados, as lacunas são tratadas por meio de indicadores proxy, como volumes de angioplastia, capacidade de cardiologia intervencionista e feedback de clínicos sobre as taxas típicas de uso de aterectomia, antes de serem normalizadas de volta aos totais regionais.

Para a previsão, usamos análise de cenários apoiada por uma lista curta de variáveis que podem ser atualizadas de forma consistente todos os anos, como o crescimento de procedimentos, a migração para ambulatório e a erosão de preços ou a manutenção de prêmio por classe de tecnologia. Os cenários são então alinhados às expectativas dos especialistas quanto ao ritmo de adoção e à estabilidade de reembolso, e a trajetória final é escolhida após a reconciliação de valores discrepantes.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, incluindo marcadores de crescimento de procedimentos, mudanças de reembolso e desempenho de negócios reportado para a categoria, antes que quaisquer números sejam finalizados. As variações são revisadas em etapas, primeiro no nível dos insumos do modelo e depois no nível da consolidação regional, e quaisquer variações abruptas acionam uma nova verificação da conversão de moeda, das premissas de preços e do momento das mudanças no mix de produtos.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças de política, lançamentos importantes ou reajustes significativos de preços em grandes mercados. Antes da entrega, é realizada uma revisão final por analistas para que a visão reflita os dados públicos mais recentes disponíveis e o feedback mais atual de especialistas.

Tamanho do mercado de dispositivos de aterectomia da Mordor Intelligence em comparação com outras estimativas publicadas

É comum observar diferentes tamanhos de mercado para dispositivos de aterectomia, pois as publicadoras nem sempre concordam quanto ao momento, à moeda e ao que exatamente é contabilizado como gasto com aterectomia. Pequenas escolhas, como se um valor é reportado em dólares constantes ou correntes, ou se componentes de uso único são agrupados com bens de capital, podem alterar o total de forma perceptível.

Neste estudo, a precificação ano a ano é mantida realista por meio da revisão das faixas de preço médio de venda e do momento de conversão de moeda a cada ciclo de atualização, e essas verificações são então reconciliadas com os sinais de procedimentos e adoção obtidos em entrevistas, o que faz com que a Mordor Intelligence tenda a se aproximar mais do padrão real de compra em vez de uma simples projeção de CAGR.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,12 bilhão de USD (2026) | |

| Editora Global A | 1,03 bilhão de USD (2024) | Utiliza um ano-base anterior e uma janela de previsão diferente, e o valor pode variar dependendo de a precificação ser mantida como uma média fixa ao longo do tempo ou ajustada para mudanças no mix de dispositivos entre uso periférico e coronário. |

| Grupo de Pesquisa do Setor B | 1,07 bilhão de USD (2025) | Aplica um horizonte de previsão mais longo com uma curva de crescimento mais alta, e é menos claro como o momento cambial e a movimentação anual do preço médio de venda são revalidados à medida que o mix de tecnologia e o local de atendimento migram para ambientes ambulatoriais. |

A diferença observada na tabela é explicada principalmente pelo alinhamento de calendário e pela forma como a precificação é atualizada conforme o mix da terapia se altera. Quando o escopo permanece limitado à terapia de aterectomia e o modelo é repetidamente vinculado a procedimentos, adoção e faixas de preço médio de venda atualizadas, o tamanho de mercado resultante se torna mais fácil de replicar e interpretar entre regiões.

Questões-Chave Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos de aterectomia em 2031?

Espera-se que o mercado atinja USD 1,61 mil milhões até 2031 a um CAGR de 7,58%.

Qual a categoria de dispositivo que detém atualmente a maior quota?

Os sistemas direcionais comandam 41,78% da receita de 2025 devido às capacidades precisas de excisão de placa.

Qual o segmento regional que crescerá mais rapidamente até 2031?

A Ásia-Pacífico deverá expandir-se a um CAGR de 8,08%, sustentada por iniciativas de produção nacional.

Como é que o reembolso está a influenciar a utilização em regime ambulatorial?

Apesar dos cortes recentes do CMS, a aterectomia ainda proporciona margens positivas em muitos OBL, sustentando a migração para o ambulatório.

Que evidência questiona a utilização de rotina em lesões coronárias?

O ensaio ECLIPSE não encontrou nenhuma vantagem na falência do vaso-alvo para a aterectomia orbital face às estratégias de balão em primeiro lugar, questionando a sua aplicação de rotina.

Página atualizada pela última vez em: