Tamanho e Participação do Mercado de Cadeiras de Exame Ginecológico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 579.75 Milhões de dólares |

| Tamanho do Mercado (2031) | 798.41 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cadeiras de Exame Ginecológico por Mordor Intelligence

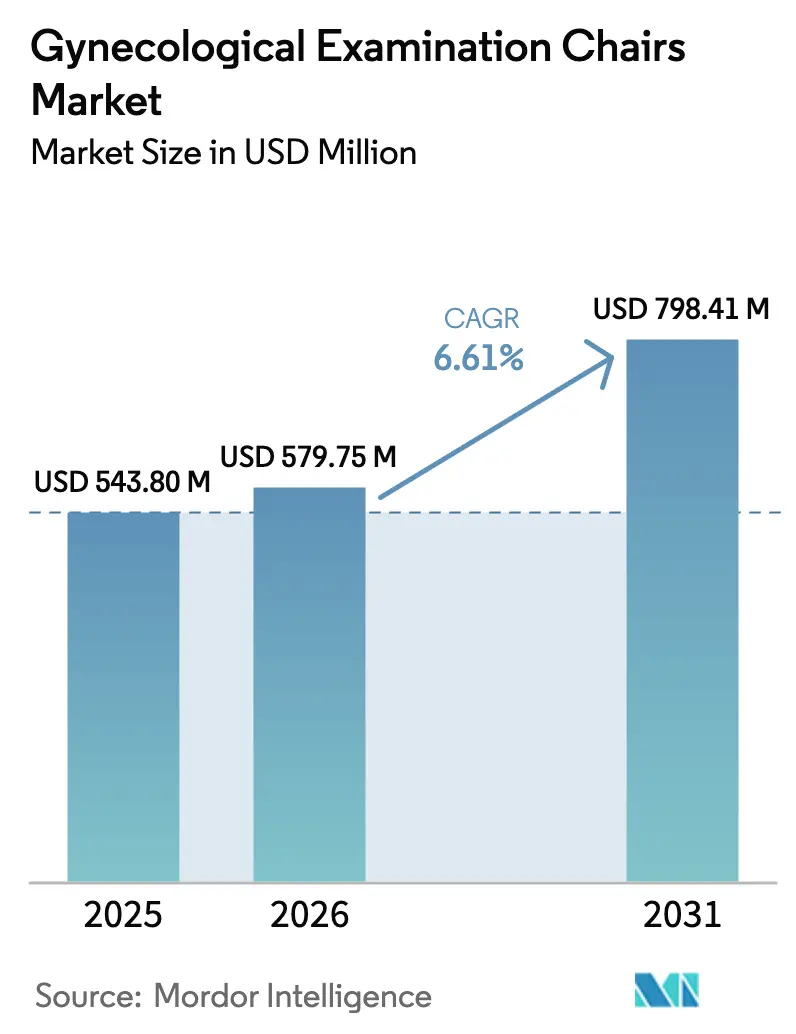

O tamanho do Mercado de Cadeiras de Exame Ginecológico foi avaliado em USD 543,80 milhões em 2025 e estima-se que cresça de USD 579,75 milhões em 2026 para atingir USD 798,41 milhões até 2031, a um CAGR de 6,61% durante o período de previsão (2026-2031).

A crescente prevalência de 1,21 bilhão de distúrbios ginecológicos, aliada à expansão agressiva de leitos hospitalares na região Ásia-Pacífico e a uma mudança impulsionada por pagadores em direção ao atendimento ambulatorial, está impulsionando a demanda por equipamentos avançados e de alto rendimento. Os modelos elétricos motorizados respondem atualmente por quase 50% das vendas globais de unidades, com sua rápida adoção apoiada por iniciativas de saúde digital que incentivam dispositivos conectados capazes de transmitir dados de utilização, posicionamento e manutenção preventiva diretamente para os Registros Eletrônicos de Saúde (RES). Além disso, a expansão de clínicas de varejo e vans móveis de saúde feminina está ampliando a base de clientes, com foco em designs compactos, estofamento antimicrobiano e modelos de precificação por assinatura que transferem os custos de despesas de capital (capex) para despesas operacionais (opex). No entanto, esses impulsionadores de crescimento são atenuados por prêmios de preço iniciais significativos em comparação com as mesas manuais e pelo potencial de aumento nos custos de redesenho e validação devido às restrições antecipadas da EPA sobre a esterilização com óxido de etileno.

Principais Conclusões do Relatório

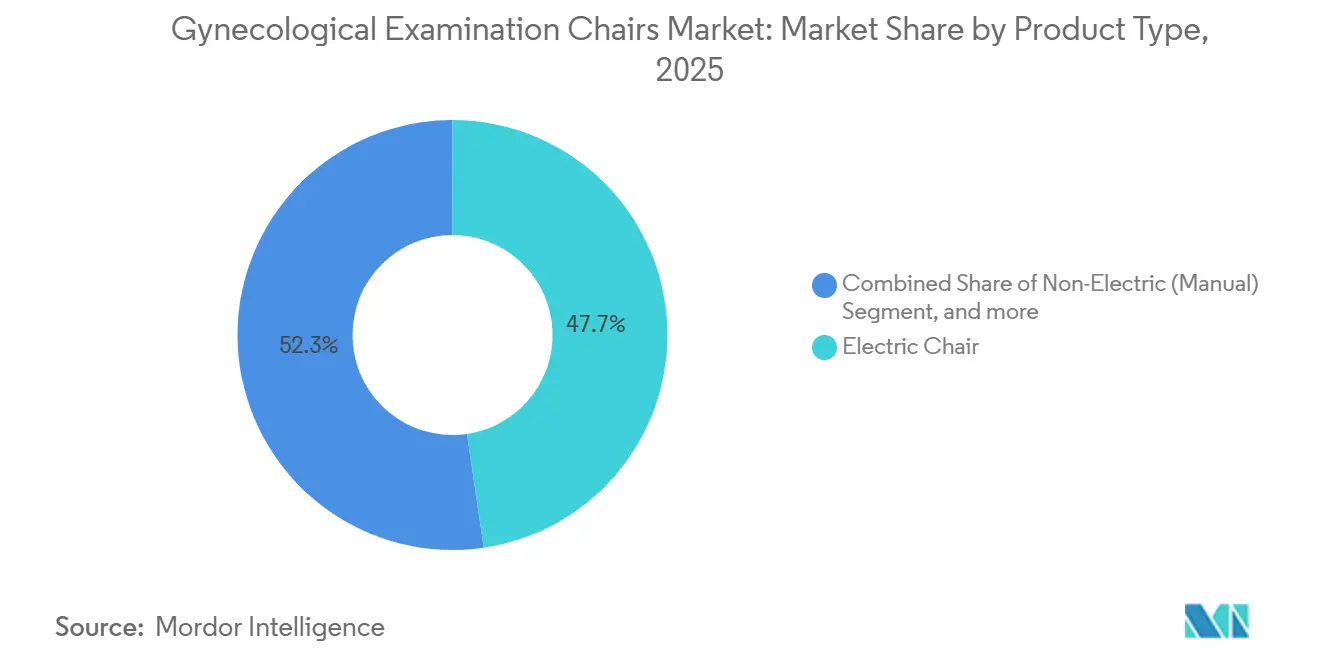

- Por tipo de produto, as cadeiras elétricas motorizadas detinham 47,67% da participação do mercado de cadeiras de exame ginecológico em 2025 e estão avançando a um CAGR de 8,54% até 2031.

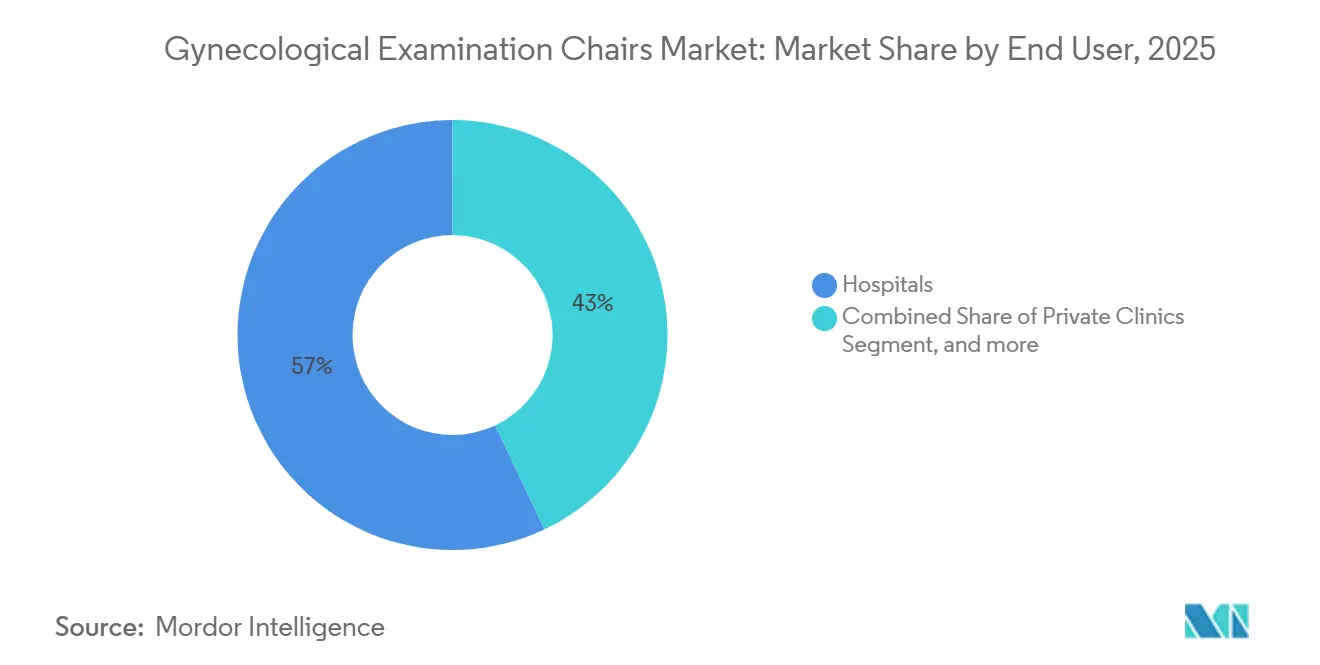

- Por usuário final, os centros cirúrgicos ambulatoriais têm previsão de expansão a um CAGR de 8,87% até 2031, superando os hospitais, apesar da liderança de receita de 57,03% destes últimos em 2025.

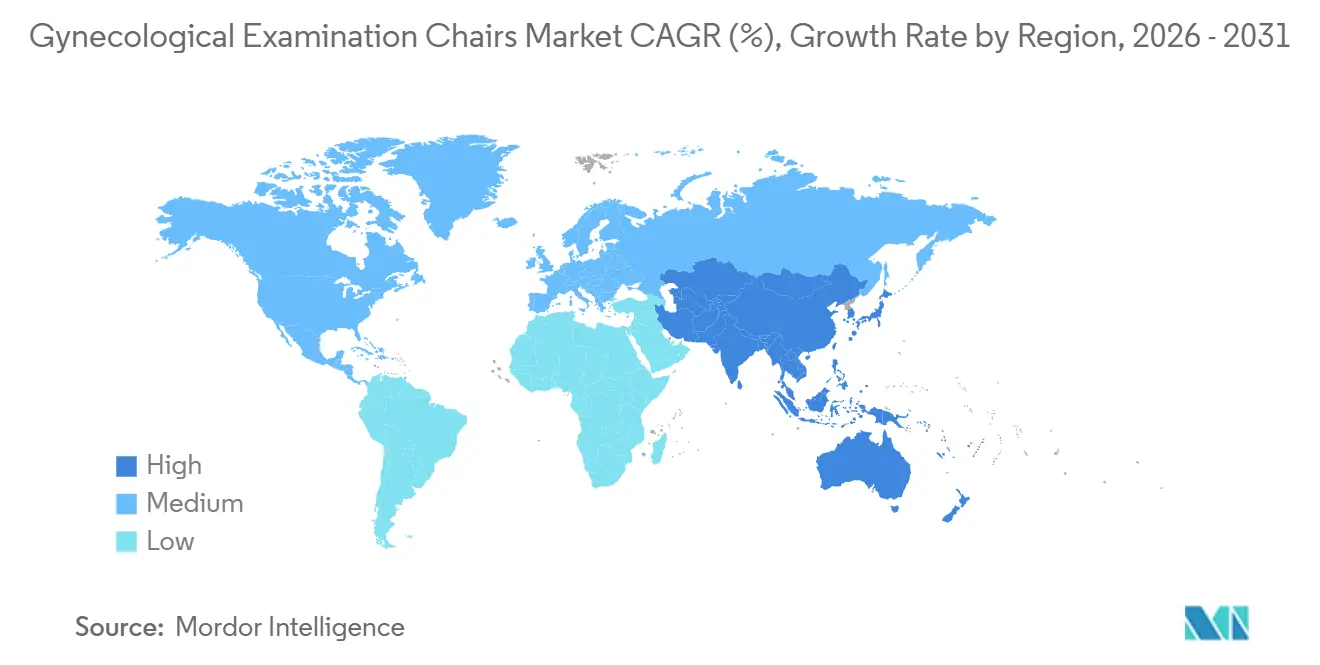

- Por geografia, a Ásia-Pacífico tem projeção de registrar um CAGR de 7,54% no período 2026-2031, crescendo mais rapidamente do que a contribuição de receita dominante da América do Norte de 41,56% em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cadeiras de Exame Ginecológico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de distúrbios de saúde feminina | +1.8% | Global, com pressão aguda no Sul da Ásia, África Subsaariana e América Latina | Médio prazo (2-4 anos) |

| Expansão da infraestrutura global de saúde | +1.5% | Núcleo Ásia-Pacífico (Índia, China, Indonésia), transbordamento para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em cadeiras de exame | +1.3% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente foco no conforto e segurança do paciente | +0.9% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Integração de soluções de saúde digital e IoT | +0.7% | América do Norte, Europa, adotantes iniciais nas metrópoles da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em direção ao atendimento descentralizado e ambulatorial | +0.4% | Estados Unidos, Canadá, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Distúrbios de Saúde Feminina

A atualização de 2021 da Carga Global de Doenças reportou 1,21 bilhão de condições prevalentes do sistema reprodutivo, um número que continua a crescer à medida que os programas de rastreamento se expandem em mercados-chave como Índia, China e Indonésia. Essa crescente cobertura diagnóstica está impulsionando taxas mais altas de revisitas de pacientes e levando as clínicas a substituir mesas de altura fixa desatualizadas por cadeiras elétricas multiposicionais avançadas. Essas cadeiras, projetadas para otimizar o espaço, suportam múltiplas funções, incluindo exames pélvicos, colposcopia e monitoramento pré-natal. Além disso, os mandatos nacionais para rastreamento universal do câncer cervical estão impulsionando a demanda por cadeiras equipadas com suportes de imagem e superfícies de transferência em conformidade com a ADA, alinhando-se com os requisitos regulatórios e operacionais em evolução[1]Organização Mundial da Saúde, "Estratégia Global para a Eliminação do Câncer Cervical," who.int.

Expansão da Infraestrutura Global de Saúde

Os gastos com saúde na região Ásia-Pacífico têm projeção de atingir USD 5 trilhões até 2030, impulsionados por iniciativas-chave como o programa de seguro Ayushman Bharat da Índia, o compromisso do 14º Plano Quinquenal da China de estabelecer 1.000 hospitais de nível municipal para mulheres e crianças, e financiamento multilateral destinado a expandir redes de clínicas na Indonésia. Com novas instalações aderindo aos modernos padrões ergonômicos e de controle de infecções da OMS, há uma preferência crescente por cadeiras elétricas ou eletro-hidráulicas avançadas em detrimento das tradicionais mesas manuais de baixo custo, impulsionando uma mudança significativa na adoção de equipamentos médicos.

Avanços Tecnológicos em Cadeiras de Exame

As cadeiras elétricas modernas utilizam atuadores lineares com vedação IP66 capazes de força de empuxo de 12.000 N, proporcionando ajustes suaves de altura de 17 a 36 polegadas, além de inclinação de Trendelenburg por meio de controles manuais ou de pedal. Os mecanismos de autotravamento estão em conformidade com os padrões de segurança IEC 60601-1 e mantêm a posição durante falhas de energia. Ensaios revisados por pares mostram que os sistemas motorizados podem reduzir a carga muscular do clínico em até 47%, uma constatação agora referenciada em muitos cartões de pontuação de aquisição. Os designs eletro-hidráulicos híbridos equilibram acessibilidade e desempenho para hospitais públicos com orçamento limitado, enquanto acessórios modulares ampliam o uso de uma única cadeira para fluxos de trabalho em ginecologia, urologia e cirurgia menor.

Crescente Foco no Conforto e Segurança do Paciente

O vinil antimicrobiano incorporado com prata ou cobre reduz a carga microbiana superficial em 99,9% dentro de 2 horas e reduz o tempo de limpeza terminal em quase um quinto. Suportes de transferência, faixas de baixa altura e superfícies em decúbito dorsal de 28 polegadas estão alinhados com os padrões de Equipamentos de Diagnóstico Médico dos EUA, no entanto, apenas 8,4% dos locais de atenção primária pesquisados atendiam a essas especificações em 2025. As cadeiras que atendem a esses requisitos reduzem significativamente as lesões por assistência de levantamento da equipe, um dos principais impulsionadores dos custos de compensação de trabalhadores e reclamações por negligência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos requisitos de despesas de capital | -1.2% | Global, agudo em mercados emergentes sensíveis a preços (Índia, Indonésia, África Subsaariana) e clínicas independentes | Curto prazo (≤ 2 anos) |

| Padrões regulatórios e de conformidade rigorosos | -0.8% | América do Norte, Europa, com transbordamento para a Ásia-Pacífico à medida que a harmonização avança (China, Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Limitações de espaço e fluxo de trabalho em clínicas | -0.5% | Ásia-Pacífico urbana (Tóquio, Mumbai, Xangai), cidades europeias densas e clínicas comunitárias legadas dos EUA | Curto prazo (≤ 2 anos) |

| Sustentabilidade ambiental e considerações sobre o ciclo de vida | -0.3% | Europa (mandatos de pegada de carbono), América do Norte (restrições da EPA ao óxido de etileno), pressão inicial na Austrália e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Despesas de Capital

As cadeiras ginecológicas elétricas têm preço de tabela entre USD 2.950 e USD 7.500, em comparação com USD 1.050 a USD 2.400 para os modelos manuais, um diferencial de 2 a 3 vezes que pressiona os orçamentos de centros cirúrgicos ambulatoriais e clínicas rurais[2]Conselho de Acesso dos EUA, "Padrões de Equipamentos de Diagnóstico Médico," access-board.gov. Acrescente 10-15% para instalação e USD 500 a USD 1.100 para acessórios, e o desembolso torna-se considerável; um centro feminino de 10 salas pode gastar entre USD 50.000 e USD 75.000 apenas em cadeiras. Ofertas remanufaturadas ou com preço por assinatura reduzem as barreiras de entrada, mas a adoção permanece modesta em meio a preocupações com garantias e valor residual.

Padrões Regulatórios e de Conformidade Rigorosos

Os fabricantes devem obter aprovação FDA 510(k), conquistar marcações CE sob o Regulamento de Dispositivos Médicos da UE e documentar o Sistema de Gestão da Qualidade ISO 13485 além da segurança elétrica IEC 60601, estendendo os lançamentos em até dois anos e adicionando entre USD 0,5 e USD 2 milhões em custos de pré-comercialização[3]Administração de Alimentos e Medicamentos dos EUA, "Cibersegurança em Dispositivos Médicos," fda.gov. A iminente aplicação nos EUA de regras de acessibilidade e restrições de substâncias tóxicas da EPA pode forçar redesenhos ou validação alternativa de esterilização, desafios que favorecem os maiores fabricantes de equipamentos originais com equipes regulatórias dedicadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cadeiras Elétricas Dominam pelos Ganhos de Fluxo de Trabalho e Ergonomia

Em 2025, as unidades elétricas motorizadas responderam por 47,67% da participação do mercado de cadeiras de exame ginecológico e têm projeção de crescer a um CAGR de 8,54%. Esse crescimento é impulsionado por predefinições de memória programáveis, que reduzem o tempo de preparação do paciente em quase 40%. Os hospitais favorecem cada vez mais essas unidades devido às suas capacidades de telemetria IoT, que se integram diretamente ao software de gestão de ativos. Como resultado, as unidades elétricas motorizadas estão se tornando a escolha padrão em regiões de alta renda. Embora os híbridos hidráulicos e eletro-hidráulicos permaneçam prevalentes em mercados sensíveis a custos, a demanda por ajustes de altura motorizados está crescendo para atender às próximas regulamentações de acessibilidade. Embora as cadeiras inteligentes e totalmente conectadas representem atualmente menos de 5% das remessas, elas demonstraram uma redução de quase um terço no tempo de inatividade durante programas-piloto na América do Norte. Isso posiciona o segmento para um crescimento significativo à medida que os frameworks de cibersegurança amadurecem.

As pressões regulatórias e de sustentabilidade estão impulsionando ainda mais a adoção de modelos motorizados. A conformidade com as regulamentações de esterilizantes da EPA é simplificada quando os componentes destacáveis são reprocessados com peróxido de hidrogênio ou radiação em vez de óxido de etileno. Em 2024, os programas de reprocessamento de fabricantes de equipamentos originais recuperaram 5 milhões de libras de equipamentos, resultando em USD 239 milhões em economias para os clientes. Essas vantagens de custo ao longo do ciclo de vida estão alinhadas com as prioridades dos comitês de aquisição baseados em valor. Enquanto isso, as mesas manuais estão cada vez mais em não conformidade com os padrões de ajuste de altura da ADA e devem ser relegadas a aplicações de orçamento ultrarreduzido ou humanitárias.

Por Usuário Final: Hospitais Lideram, Centros Cirúrgicos Ambulatoriais Crescem pelo Custo e Conveniência

Em 2025, os hospitais responderam por uma participação de receita de 57,03%, impulsionada por contratos corporativos que agrupam cadeiras ginecológicas com carrinhos de imagem e integração de RES a preços 15-20% abaixo do varejo. Esses contratos estão alinhados com ciclos de substituição que enfatizam estofamento antimicrobiano e designs de atuadores destinados a reduzir reclamações de lesões de cuidadores. Em contraste, os centros cirúrgicos ambulatoriais estão experimentando o crescimento mais rápido, com um CAGR de 8,87%, à medida que os pagadores transferem cada vez mais os procedimentos dos hospitais para controlar custos. Cada novo centro cirúrgico ambulatorial, apoiado por 6.300 locais certificados pelo Medicare, normalmente estabelece de três a oito salas de procedimentos multiuso, criando demanda substancial por cadeiras de alto rendimento e contribuindo para um volume cumulativo significativo.

As clínicas de varejo representam outra via de crescimento, com grandes operadoras como CVS e Walgreens investindo bilhões para expandir locais que oferecem exames de saúde feminina. Essas clínicas requerem cadeiras compactas e eletricamente ajustáveis projetadas para baias de 120 pés quadrados. Os consultórios privados de obstetrícia e ginecologia e os centros de diagnóstico continuam a preferir híbridos eletro-hidráulicos que equilibram eficiência de custo com funcionalidade. Enquanto isso, as startups de atendimento móvel estão adotando cadeiras dobráveis e alimentadas por bateria, otimizadas para implantação em ambientes de atendimento externo ou centros comunitários.

Análise Geográfica

Em 2025, a América do Norte contribuiu com 41,56% da receita total, impulsionada por mais de 6.300 Centros Cirúrgicos Ambulatoriais, ciclos contínuos de renovação hospitalar e a aplicação de regulamentações de acessibilidade que desqualificam muitas mesas de altura fixa. A expansão das clínicas de varejo nos EUA está atraindo novos compradores não hospitalares, enquanto os mandatos provinciais canadenses estão impulsionando a demanda por equipamentos certificados pela ISO com suporte bilíngue.

A Ásia-Pacífico está posicionada como a região de crescimento mais rápido, com um CAGR projetado de 7,54% até 2031. Os principais impulsionadores incluem a iniciativa Ayushman Bharat da Índia, o plano da China de estabelecer 1.000 hospitais de nível municipal para mulheres e crianças, e as modernizações de clínicas financiadas pelo AIIB na Indonésia. Esses desenvolvimentos estão gerando demanda significativa por cadeiras elétricas e híbridas em conformidade com os padrões ergonômicos da OMS. Os fabricantes locais estão mantendo preços competitivos abaixo de USD 2.000, possibilitando ampla adoção mesmo em cidades de segundo nível.

Na Europa, os sistemas de aquisição de pagador único garantem volumes estáveis, mas exercem pressão sobre as margens. As cláusulas de sustentabilidade nos contratos de aquisição estão favorecendo cada vez mais os fornecedores que oferecem soluções de economia circular. O mercado do Oriente Médio é bifurcado, com redes hospitalares de alto padrão do Golfo contrastando com iniciativas financiadas por doadores nas regiões da África Subsaariana, que adquirem principalmente soluções manuais ou híbridas de baixo custo. Na América Latina, as flutuações cambiais moderam o crescimento; no entanto, o Brasil e a Argentina continuam a impulsionar uma atividade estável de licitações públicas alinhada com programas nacionais de saúde feminina.

Panorama regulatório

Os requisitos regulatórios variam de acordo com o tipo de acionamento e a região. As cadeiras de exame ginecológico com acionamento elétrico geralmente precisam atender às expectativas de segurança e compatibilidade eletromagnética (EMC) para equipamentos elétricos médicos (IEC 60601-1) e aos controles de sistema de qualidade, como a ISO 13485. Nos Estados Unidos, aplica-se a regulamentação de dispositivos da FDA sob a 21 CFR 880.6140, enquanto muitas variantes não motorizadas se enquadram na Classe I e estão isentas de 510(k), embora os fabricantes ainda precisem cumprir os controles centrais da FDA, incluindo registro de estabelecimento e listagem de dispositivos junto ao CDRH.

Na Europa, o acesso ao mercado é regido pelo Regulamento de Dispositivos Médicos da UE, Regulamento (UE) 2017/745 (MDR). O MDR exige conformidade documentada com os Requisitos Gerais de Segurança e Desempenho aplicáveis por meio de um arquivo técnico, gestão de riscos e uma Declaração de Conformidade da UE antes da marcação CE. Esse caminho molda os controles de projeto para cadeiras motorizadas, incluindo atuadores, controles e acessórios, e leva os fornecedores a testes padronizados e componentes rastreáveis para apoiar aquisições em múltiplos países e as expectativas de pós-venda.

Análise da cadeia de valor

A cadeia de valor começa com insumos a montante, como estruturas de aço e alumínio, espuma de poliuretano e estofamento antimicrobiano, além de subconjuntos elétricos e eletrônicos, incluindo atuadores lineares, sistemas hidráulicos, fontes de alimentação, controles manuais/de pé e módulos de controle. Fabricantes de equipamentos originais (OEMs) e fabricantes contratados cuidam então da fabricação, usinagem, pintura em pó e montagem final, seguidas de trabalhos de verificação vinculados a sistemas de qualidade alinhados à ISO 13485 e testes de segurança elétrica com referência à IEC 60601-1 para modelos motorizados. A embalagem e a rotulagem são concluídas para apoiar a rastreabilidade de lotes e a manutenção.

A jusante, a distribuição se divide entre vendas diretas a hospitais e sistemas de saúde, muitas vezes agrupadas com acessórios e contratos de serviço, e distribuidores regionais de equipamentos médicos que atendem clínicas privadas, centros de diagnóstico, centros cirúrgicos ambulatoriais e clínicas de varejo/rápidas. Instalação, manutenção preventiva, logística de peças, incluindo atuadores, kits de estofamento, rodízios e controles, e programas de reforma ou reprocessamento formam uma camada material de pós-venda. Nesse segmento, a documentação e o manuseio controlado apoiam os requisitos do ambiente clínico e ajudam os fornecedores a competir com base no custo total de propriedade, em vez do preço de tabela da cadeira.

Cenário Competitivo

Em 2024, Stryker, Hill-Rom-Baxter, Midmark e ArjoHuntleigh, todos detentores de certificações ISO 13485 e aprovações multijurisdicionais, responderam coletivamente por 40-50% da receita global. A Stryker reforçou sua liderança de mercado com USD 22,6 bilhões em vendas e concluiu sete aquisições estratégicas para expandir sua base instalada, capitalizando vantagens de escala. O mercado de médio porte é impulsionado por players como LINET e Malvestio, juntamente com várias empresas chinesas e indianas focadas em híbridos eletro-hidráulicos localizados para licitações nacionais. Os novos entrantes estão abordando lacunas de IoT, pois menos de 5% das cadeiras estão atualmente prontas para rede, apesar de evidências de 30% de economia em tempo de inatividade. Fornecedores de componentes como TiMOTION estão reduzindo as barreiras de entrada para montadores de nicho ao oferecer kits de atuadores certificados EN 60601 prontos para uso.

Os gigantes das clínicas de varejo estão remodelando o cenário competitivo: a CVS controla 63% dos pontos de varejo nos EUA, enquanto a Walgreens está investindo USD 5,2 bilhões para adicionar 600 novos locais. Essa consolidação permite que ambas as redes influenciem a dinâmica do mercado ao impulsionar a demanda por formatos de cadeiras proprietários e modelos de precificação por assinatura. Enquanto isso, as restrições de esterilizantes da EPA e os mandatos de acessibilidade dos EUA devem pressionar os concorrentes menores, criando oportunidades para multinacionais com capital abundante ganharem vantagem competitiva por meio de redesenhos rápidos e financiamento de conformidade.

Líderes do Setor de Cadeiras de Exame Ginecológico

Stryker Corporation

Hill-Rom Holdings Inc. (Baxter)

Schmitz u. Söhne GmbH & Co. KG

Medifa-Hesse GmbH & Co. KG

Midmark Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Superfícies de procedimento em conformidade com acessibilidade e o aumento do fluxo ambulatorial criam espaço para novos pedidos, com as cadeiras elétricas motorizadas permanecendo o tipo de produto dominante em termos de volume de unidades e os centros cirúrgicos ambulatoriais como um grupo de usuários finais importante. O lançamento em maio de 2025, pela Midmark, da cadeira de procedimento Midmark 631, posicionada em torno dos requisitos de acessibilidade do U.S. Access Board, é um exemplo concreto de como os critérios de acessibilidade se convertem em especificações compráveis e em atividade de substituição de mesas legadas de altura fixa.

A diferenciação impulsionada pela experiência do paciente também oferece espaço para ganhar participação de mercado por meio de conforto, redução da ansiedade e simplificação do fluxo de trabalho que apoiam a adesão ao rastreamento e a expansão dos locais de atendimento. Em maio de 2026, a Ceek Women's Health expandiu a distribuição de seu Nella Comfort Kit em nível nacional por meio da Walmart, o que sinaliza uma ênfase mais forte do canal de varejo em soluções focadas em conforto para visitas ginecológicas, alinhadas às atualizações de equipamentos das clínicas. Paralelamente, o reconhecimento pela UCL do Soft Serve em julho de 2026 apoia um roteiro de produtos voltado a exames menos invasivos e centrados no paciente.

Desenvolvimentos recentes do setor

- Maio de 2026: a Ceek Women's Health expandiu a distribuição de seu Nella Comfort Kit em nível nacional por meio da Walmart. A medida ampliou o acesso a produtos focados em conforto para visitas ginecológicas por meio de um grande canal de varejo e reforçou a experiência do paciente como alavanca de compra e adoção em torno dos exames. Também aponta para uma crescente sobreposição entre as redes de saúde do varejo e os fluxos de trabalho de visitas de saúde da mulher, o que pode influenciar as preferências de equipamentos das clínicas.

- Maio de 2025: a Midmark expandiu a disponibilidade da cadeira de procedimento Midmark 631 para várias grandes redes ambulatoriais, alinhando as aquisições aos requisitos de acessibilidade do U.S. Access Board. A expansão apoia a rápida substituição de mesas legadas de altura fixa em ambientes ambulatoriais e fortalece o posicionamento competitivo em torno de faixas de baixa altura e posicionamento configurável.

- Março de 2024: a SCHMITZ apresentou a cadeira de exame ginecológico medi-matic, enfatizando o posicionamento ergonômico e os recursos de design higiênico. O lançamento reforçou a demanda por cadeiras ajustáveis e orientadas ao fluxo de trabalho que apoiam exames em múltiplas posições, ao mesmo tempo em que reforçam as práticas de controle de infecção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com cadeiras de exame ginecológico usadas para posicionar pacientes em exames de rotina e procedimentos de obstetrícia e ginecologia em vários ambientes de atendimento, incluindo configurações relacionadas de cadeiras vendidas para uso clínico. Os valores refletem as vendas de fabricantes e canais dentro do conjunto geográfico definido para o estudo.

Exclusões de escopo: excluímos mesas de exame de uso geral e assentos não clínicos que não são projetados ou comercializados para uso em exame ginecológico.

Visão geral da segmentação

- Por Tipo de Produto

- Não Elétrico (Manual)

- Elétrico (Motorizado)

- Hidráulico

- Híbrido Eletro-Hidráulico

- Modelos Inteligentes / Integrados com IoT

- Por Usuário Final

- Hospitais

- Clínicas Privadas

- Centros de Diagnóstico

- Centros Cirúrgicos Ambulatoriais

- Clínicas de Varejo

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir o limite do mercado, construir a lista de países e extrair os sinais mais consistentes de demanda e oferta para a infraestrutura de exames de saúde da mulher. Consultamos fontes públicas como a Organização Mundial da Saúde, o portal de estatísticas de saúde da OCDE, o Banco Mundial e ministérios nacionais de saúde para indicadores como volumes ambulatoriais, contagem de instalações e direção dos gastos com saúde. Para contexto sobre dispositivos e padrões de uso clínico, também revisamos fontes como bancos de dados públicos da FDA, periódicos clínicos revisados por pares e publicações selecionadas de associações comerciais.

Do lado da oferta, usamos relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e imprensa confiável para mapear tipos de produtos, configurações típicas (elétrica, não elétrica, hidráulica) e fatores de substituição. Para verificar a direção financeira e as mudanças de propriedade, usamos seletivamente assinaturas pagas de dados financeiros de empresas e inteligência de notícias, e usamos um banco de dados de patentes para analisar tendências de recursos que frequentemente afetam os preços. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos também foram revisados para coleta de dados, verificações cruzadas e esclarecimentos durante o trabalho.

Entrevistas Primárias e Pesquisas

As discussões primárias nos ajudaram a validar como as decisões de compra são tomadas para cadeiras de exame, o que os compradores tratam como substitutos equivalentes e como os ciclos de substituição diferem conforme o ambiente (departamentos hospitalares versus clínicas ambulatoriais). Conversamos com uma combinação de fabricantes, distribuidores, equipes de aquisição e usuários clínicos em APAC, EMEA e Américas, para que as etapas de preços, o comportamento em licitações e os volumes de instalação pudessem ser confirmados e depois refletidos no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Executivos C-level: 14% | APAC: 42% |

| Nível médio: 41% | Líderes funcionais/de unidade: 30% | EMEA: 31% |

| Participantes menores: 20% | Gerentes: 56% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado começa com uma construção de cima para baixo, na qual os sinais de infraestrutura de saúde são traduzidos em um pool de demanda endereçável para salas de exame ginecológico e ambientes de procedimento, sendo então convertidos em demanda por cadeiras usando lógica de penetração e substituição. Na prática, isso significou que as estimativas em nível de país foram moldadas por indicadores como volumes de consultas ambulatoriais de obstetrícia e ginecologia, contagem de hospitais e clínicas especializadas, mudanças no mix de procedimentos que necessitam de suporte de posicionamento e ciclos típicos de substituição de cadeiras. Após a formação desses totais, verificamos os valores em relação a aproximações seletivas de baixo para cima, usando preços médios de venda amostrados por tipo de cadeira, margens de canal observadas em cotações de aquisição e verificações de canal de fornecedores e distribuidores para manter os totais realistas.

Para a previsão, usamos análise de cenários apoiada por opiniões de especialistas, pois a demanda por cadeiras é influenciada por alguns fatores claros, mas variáveis, incluindo ciclos de investimento (capex) em saúde, o ritmo de expansão de clínicas e mudanças de preferência em direção a configurações motorizadas. Onde os indicadores diretos de volume eram escassos em países menores, preenchemos as lacunas usando variáveis substitutas, como densidade de instalações de saúde e utilização de serviços de saúde da mulher, e depois revalidamos os resultados com feedback de entrevistas antes de finalizar a série.

Validação de Dados e Ciclo de Atualização

A validação é feita em camadas para que erros óbvios sejam detectados precocemente e pequenas inconsistências não se acumulem nos totais finais. Comparamos os resultados do modelo com sinais independentes, como a direção dos gastos regionais em saúde, anúncios de expansão de instalações e faixas de preços observadas por tipo de cadeira, e depois revisamos para identificar valores atípicos nos níveis de país e regional. Se uma variação parecer estrutural, e não apenas ruído, revisitamos as premissas e acionamos recontatos direcionados para confirmar o que mudou (por exemplo, o momento de licitações, efeitos cambiais ou uma mudança na preferência de configuração de cadeiras).

Antes da aprovação final, os números passam por múltiplas revisões de analistas focadas em verificações de lógica, movimento ano a ano e consistência interna entre valor, indicadores substitutos de volume e etapas de preços. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais podem alterar rapidamente a demanda ou os preços. Pouco antes da entrega, uma passagem final de dados é concluída para que os clientes recebam a visão mais recente disponível.

Tamanho do Mercado de Cadeiras de Exame Ginecológico da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para cadeiras de exame ginecológico podem parecer diferentes mesmo quando aparentam cobrir o mesmo tema, porque os limites subjacentes e as regras de precificação nem sempre estão alinhados. As diferenças geralmente vêm do que é contabilizado como cadeira de exame versus uma categoria mais ampla de mesa de exame, quais usuários finais são incluídos e como as mudanças de moeda e preços são consideradas ao longo da previsão.

Verificações de ambientes de procedimento, faixas de preços observadas de cadeiras por configuração e sinais de instalações e atendimento ambulatorial em nível de país são os pontos de evidência que mantêm a estimativa da Mordor Intelligence vinculada a cadeiras usadas para exames de obstetrícia e ginecologia dentro de um escopo clínico definido, em vez de uma categoria mais ampla de assentos médicos. Quando outras publicadoras misturam itens de mobiliário adjacentes, aplicam premissas agressivas de substituição ou usam uma cronologia de moeda de ano-base diferente, o valor final do mercado pode mudar de forma perceptível, mesmo que as taxas de crescimento pareçam semelhantes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 579,75 milhões de USD (2026) | |

| Consultoria Global A | 429,51 milhões de USD (2026) | Utiliza uma construção de preços mais restrita e tende a subestimar as configurações elétricas e híbridas de maior especificação vendidas a hospitais, além de parecer aplicar um ciclo de substituição mais curto, baseado principalmente em amostras de clínicas ambulatoriais. |

| Boletim do Setor B | 687,06 milhões de USD (2034) | Reporta um valor de ano posterior com um horizonte mais longo, e provavelmente inclui assentos de procedimento adjacentes e escopos de instalação mais amplos, o que pode inflar os totais quando combinado com premissas otimistas de progressão de preço médio de venda. |

A comparação mostra que a diferença é explicada principalmente pelos limites de escopo, pela forma como as configurações de cadeiras são precificadas e se a janela temporal está alinhada ao mesmo ano-base e cronologia de moeda. Ao manter os insumos rastreáveis a sinais de instalações e procedimentos, e depois verificá-los com feedback real de preços e canais, o tamanho final do mercado permanece prático de interpretar e repetível de atualizar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cadeiras de exame ginecológico até 2031?

A previsão é que o mercado atinja USD 798,41 milhões até 2031.

Qual tipo de produto está crescendo mais rapidamente?

As cadeiras elétricas motorizadas estão crescendo a um CAGR de 8,54% graças às vantagens ergonômicas e de saúde digital.

Por que os centros cirúrgicos ambulatoriais são compradores importantes?

Os centros cirúrgicos ambulatoriais buscam ambientes de atendimento no mesmo dia com eficiência de custo e estão aumentando as compras de cadeiras a um CAGR de 8,87%.

Qual região registrará o maior crescimento até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 7,54% à medida que os governos expandem a capacidade hospitalar e de clínicas.

Como as regras de esterilizantes da EPA estão afetando os fornecedores?

Os fabricantes de equipamentos originais devem validar métodos de peróxido de hidrogênio ou radiação ou redesenhar componentes, adicionando custos de conformidade e favorecendo os players maiores.

Página atualizada pela última vez em: