Tamanho e Participação do Mercado de Dispositivos de Laparoscopia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

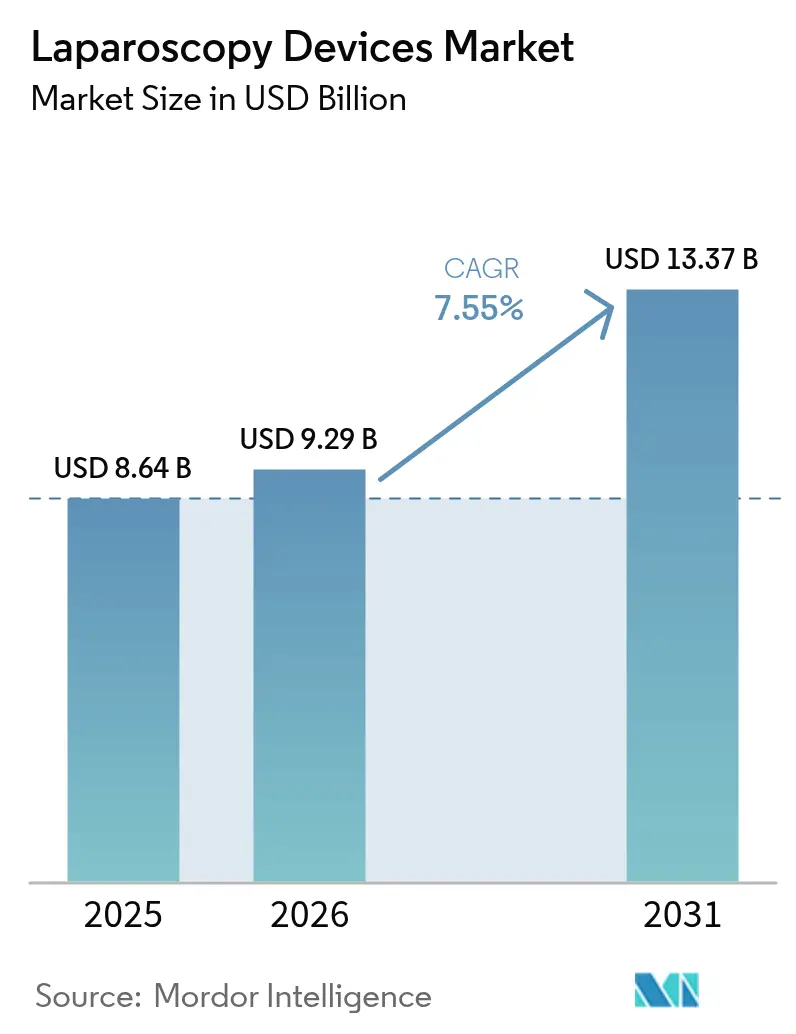

| Tamanho do Mercado (2026) | 9.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Laparoscopia por Mordor Intelligence

O tamanho do mercado de dispositivos laparoscópicos em 2026 é estimado em USD 9,29 bilhões, crescendo a partir do valor de 2025 de USD 8,64 bilhões com projeções para 2031 mostrando USD 13,37 bilhões, crescendo a um CAGR de 7,55% no período 2026-2031. O impulso é sustentado pela crescente preferência por procedimentos minimamente invasivos, apoio regulatório constante para sistemas cirúrgicos habilitados por IA e maior disponibilidade de centros cirúrgicos ambulatoriais. A demanda sustentada também provém da convergência de imagens 4K e 3D, plataformas robóticas que melhoram a destreza e o crescimento de cirurgias metabólicas relacionadas à obesidade. Os fabricantes estão respondendo com inovações em instrumentos reutilizáveis que abordam preocupações de sustentabilidade enquanto mantêm os padrões de esterilidade. Simultaneamente, a diversificação regional da cadeia de suprimentos mitiga riscos logísticos e reduz os prazos de entrega de componentes-chave.

Principais Conclusões do Relatório

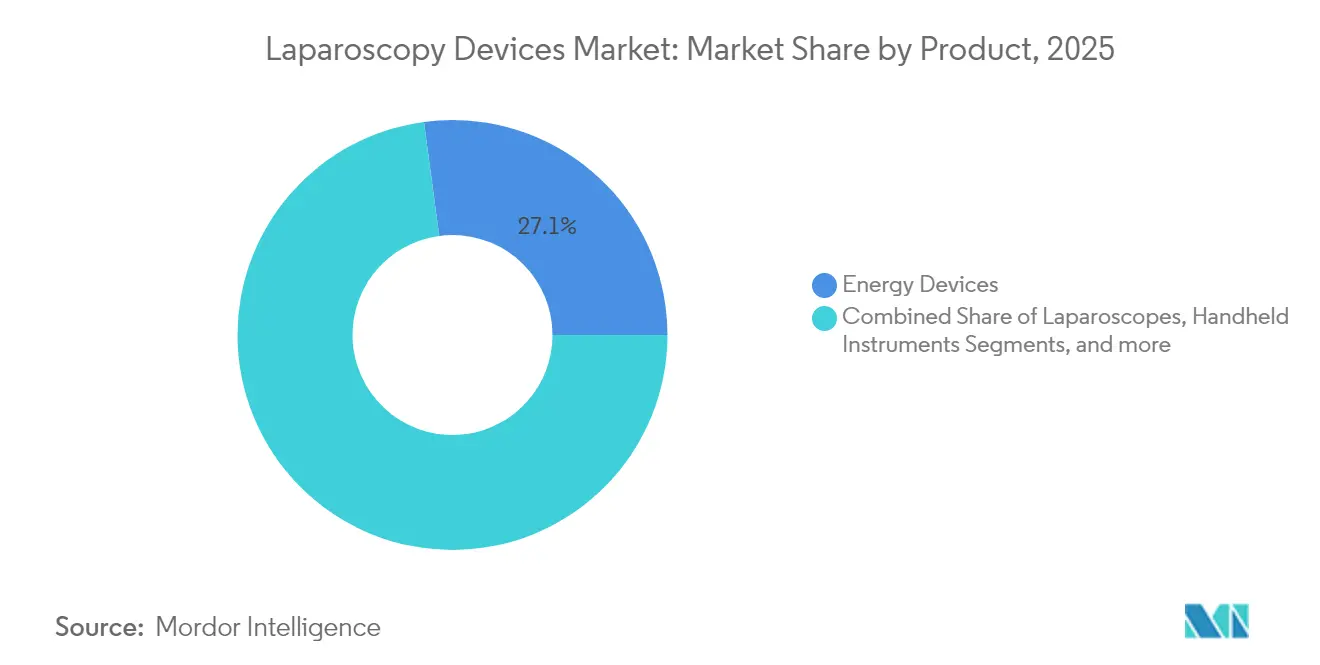

- Por produto, os dispositivos de energia lideraram com 27,12% de participação na receita em 2025, enquanto as plataformas assistidas por robótica devem registrar o CAGR mais rápido de 8,27% até 2031.

- Por aplicação, a cirurgia geral representou 29,52% da participação de mercado de dispositivos laparoscópicos em 2025; a cirurgia ginecológica está posicionada para crescer a um CAGR de 8,05% até 2031.

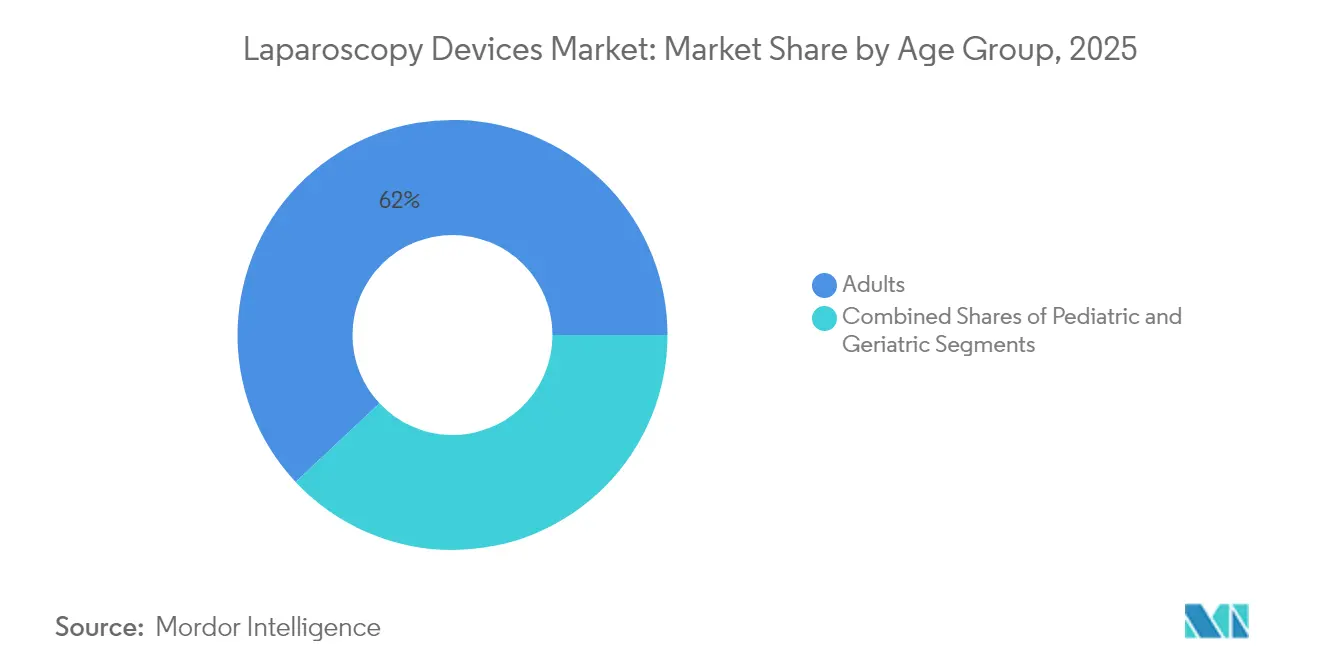

- Por faixa etária, os adultos dominaram com 61,98% em 2025, enquanto o segmento geriátrico deve se expandir a um CAGR de 7,95%.

- Por usuário final, os hospitais detinham 65,62% do tamanho do mercado de dispositivos laparoscópicos em 2025, mas os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 8,11%.

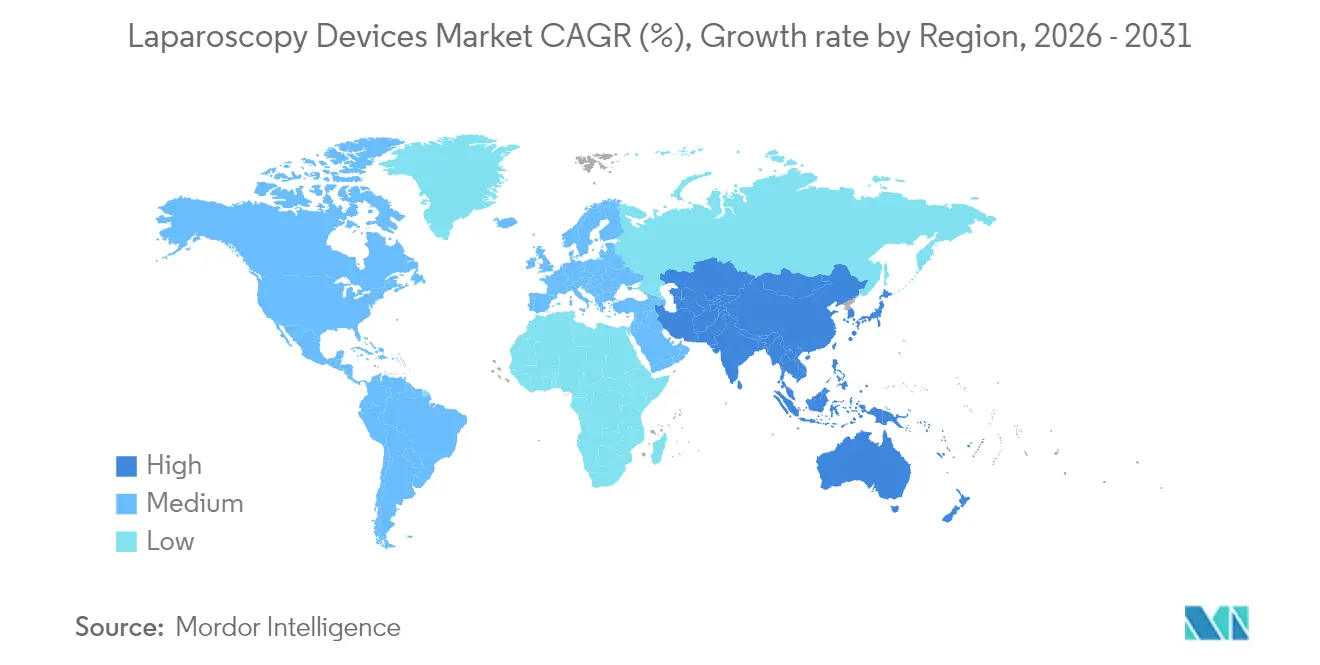

- Por geografia, a América do Norte capturou 40,05% da participação na receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais alto de 8,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Dispositivos de Laparoscopia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por procedimentos minimamente invasivos | +1.8% | Global; mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços em visualização 4K/3D/RA e IA | +1.5% | América do Norte e União Europeia lideram; Ásia-Pacífico em recuperação | Longo prazo (≥ 4 anos) |

| Crescente carga de obesidade e doenças metabólicas | +1.2% | Global; concentrado em economias de alta renda | Longo prazo (≥ 4 anos) |

| Expansão acelerada de centros cirúrgicos ambulatoriais | +1.0% | América do Norte e Europa como núcleo; expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança para instrumentos de uso único | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Análise intraoperatória habilitada por IA | +0.7% | Adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Procedimentos Minimamente Invasivos

Cirurgias eletivas e de urgência favorecem cada vez mais as técnicas laparoscópicas porque a internação hospitalar média cai 2 a 3 dias e a recuperação pós-cirúrgica se acelera. Os hospitais se beneficiam de menores taxas de readmissão, enquanto os pacientes relatam menos dor pós-operatória e retorno mais rápido ao trabalho. As matrículas em programas de especialização em cirurgia minimamente invasiva aumentaram, garantindo um fluxo constante de profissionais qualificados. O ciclo virtuoso de preferência do paciente, apoio dos pagadores e competência do cirurgião continua a impulsionar o mercado de dispositivos de laparoscopia.

Avanços Tecnológicos Incluindo Visão 4K/3D/RA e IA

Novas pilhas de imagem quadruplicam a resolução e adicionam percepção de profundidade que reduz as taxas de erro em dissecções complexas. Sistemas habilitados por IA, como o da Vinci 5, fornecem análises preditivas que antecipam a trajetória dos instrumentos, ajudando os cirurgiões a identificar estruturas críticas mais rapidamente. As sobreposições de realidade aumentada alinham exames pré-operatórios com a anatomia ao vivo e reduzem os tempos operatórios, melhorando a rotatividade da sala de cirurgia.

Crescente Prevalência de Obesidade e Doenças Metabólicas

Os volumes bariátricos continuam crescendo à medida que a obesidade atinge níveis pandêmicos. Os procedimentos metabólicos laparoscópicos permanecem o padrão ouro para perda de peso sustentada e remissão do diabetes, mesmo com os agonistas do GLP-1 ganhando espaço, com a terapia combinada produzindo sucesso a longo prazo. As plataformas robóticas reduzem ainda mais as taxas de complicações, reforçando a adoção em centros de alto volume.

Rápida Expansão de Centros Cirúrgicos Ambulatoriais em Economias de Alta Renda

Os centros cirúrgicos ambulatoriais realizam procedimentos a um custo significativamente menor do que os departamentos ambulatoriais hospitalares e agora atraem cargas de trabalho laparoscópicas complexas. Torres portáteis e insufladores compactos projetados para rápida rotatividade de casos otimizam a eficiência dos centros cirúrgicos ambulatoriais. As políticas de paridade de pagamento incentivam a migração de procedimentos adequados para esses locais, impulsionando a demanda por sistemas avançados e econômicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e manutenção | -1.2% | Global; agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de cirurgiões laparoscópicos com habilidades avançadas | -0.8% | Global; grave em regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Reação negativa à sustentabilidade em relação aos plásticos descartáveis | -0.6% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Terapias endoluminais canibalizando a participação em procedimentos | -0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Manutenção

Suítes robóticas completas podem custar entre USD 2 e 3 milhões, com taxas de serviço contínuas superiores a USD 200.000 anuais, atrasando as aquisições por hospitais de médio porte. A turbulência na cadeia de suprimentos elevou os custos logísticos, levando os prestadores a examinar o custo total de propriedade. Modelos de financiamento por uso e de propriedade compartilhada surgiram para contrabalançar essas barreiras.

Escassez de Cirurgiões Laparoscópicos com Habilidades Avançadas

Os requisitos de treinamento permanecem elevados e a capacidade de mentoria sênior é limitada, gerando lacunas regionais no atendimento. Os simuladores de realidade virtual agora reduzem as curvas de aprendizado e os módulos guiados por IA avaliam a proficiência em tempo real [1]Miranda X. Morris, "Aplicações Atuais e Futuras da Inteligência Artificial em Cirurgia," Frontiers in Surgery, frontiersin.org. Mesmo assim, as deficiências de mão de obra podem restringir os volumes de procedimentos em regiões de menor renda até que a qualificação profissional se acelere.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas Robóticos Impulsionam a Inovação

Os instrumentos de energia detinham a maior fatia do mercado de dispositivos laparoscópicos, com 27,12% em 2025, porque quase todos os procedimentos requerem eletrocirurgia ou selagem de tecidos. Os sistemas assistidos por robótica, embora menores em volume absoluto, devem registrar um CAGR de 8,27% até 2031. Essa expansão elevará o tamanho do mercado de dispositivos laparoscópicos para suítes robóticas a bilhões de dólares de dois dígitos até o final da década. Os laparoscópios de próxima geração integram óptica 4K/3D, balanço de branco automatizado e vedações de trocarte à prova de vazamentos que mantêm pneumoperitônio estável. Os instrumentos manuais adotam motores de feedback háptico que reduzem a fadiga do cirurgião durante casos bariátricos prolongados. Os trocarteres descartáveis continuam migrando para materiais de base vegetal ou recicláveis para atender às metas ambientais. Os fabricantes também agrupam análises de serviço que preveem o desgaste dos instrumentos, limitando o tempo de inatividade não planejado.

A mudança para instrumentos de uso único se espalha rapidamente pelas linhas de aspiração-irrigação e grampeadores porque os hospitais calculam que os custos de reprocessamento podem ultrapassar USD 200 por item. Os dispositivos de energia inteligentes agora apresentam sensores de contato com tecidos que moderam a dispersão térmica, melhorando a segurança em espaços confinados. As linhas de acessórios premium, portanto, fornecem receita recorrente que suaviza a pressão de preços sobre os equipamentos de capital.

Por Aplicação: Cirurgia Ginecológica Acelera

A cirurgia geral contribuiu com a maior fatia de 29,52% do mercado de dispositivos laparoscópicos em 2025, devido aos altos volumes de colecistectomia e procedimentos antirrefluxo. A ginecologia, no entanto, apresenta o CAGR mais alto de 8,05% à medida que a adoção de histerectomia robótica se amplia. Essa trajetória elevará notavelmente a participação de mercado de dispositivos laparoscópicos da ginecologia até 2031.

Na cirurgia colorretal e urológica, câmeras habilitadas por IA ajudam os clínicos a atingir consistentemente os marcos de visão crítica, reduzindo drasticamente as lesões intraoperatórias. Os volumes bariátricos crescem de forma constante com o aumento da obesidade, enquanto as plataformas robóticas reduzem ainda mais o tempo de internação. Os segmentos torácico e pediátrico permanecem menores, mas ganham impulso com a miniaturização dos instrumentos.

Por Faixa Etária: Segmento Geriátrico Cresce Rapidamente

Os adultos representaram 61,98% da participação de mercado de dispositivos laparoscópicos em 2025, mas o segmento geriátrico avança a um CAGR de 7,95% que elevará visivelmente o tamanho do mercado de dispositivos laparoscópicos até 2031. Os hospitais cada vez mais liberam pacientes mais idosos para procedimentos minimamente invasivos à medida que os programas de recuperação aprimorada e os protocolos de anestesia refinados reduzem o risco pós-operatório. Internações mais curtas e retorno mais rápido à função basal tornaram a laparoscopia a abordagem preferida para intervenções oncológicas, de hérnia e de vesícula biliar em idosos.

Os cirurgiões relatam menos complicações de feridas e menor morbidade pulmonar entre pacientes geriátricos quando as operações são realizadas laparoscopicamente em vez de por incisões abertas, reforçando a confiança dos médicos. Os fabricantes de dispositivos estão respondendo com instrumentação específica para a faixa etária que apresenta hastes mais finas, perfis de ponta mais suaves e cabos ergonômicos para reduzir a fadiga na sala de cirurgia durante casos oncológicos mais longos. Ao mesmo tempo, as plataformas de visualização orientadas por IA ajudam os cirurgiões a navegar pela anatomia frágil, melhorando a precisão e diminuindo as taxas de conversão para cirurgia aberta. A combinação de impulso demográfico e benefícios clínicos demonstráveis posiciona o segmento geriátrico como um motor de crescimento de longo prazo fundamental no mercado de dispositivos laparoscópicos mais amplo.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Desafiam a Dominância Hospitalar

Os hospitais retiveram 65,62% da receita global em 2025 ao lidar com casos de alta complexidade e múltiplos procedimentos, mas os centros cirúrgicos ambulatoriais devem se expandir a um CAGR de 8,11% e corroer gradualmente essa liderança. As iniciativas dos pagadores que equalizam o reembolso entre os ambientes de atendimento, juntamente com a demanda dos pacientes por alta no mesmo dia, estão direcionando os procedimentos de vesícula biliar, hérnia e bariátricos para locais ambulatoriais. Essa migração ampliará o tamanho do mercado de dispositivos laparoscópicos capturado pelos centros cirúrgicos ambulatoriais até 2031.

Os operadores de centros cirúrgicos ambulatoriais estão investindo em torres compactas, insufladores móveis e instrumentos articulados de porta única otimizados para rápida rotatividade de casos e ambientes com espaço limitado. Kits descartáveis de trocarte e aplicadores de clipes agrupados com contratos de serviço simplificam o gerenciamento de estoque enquanto protegem a esterilidade, um requisito crítico para fluxos de trabalho ambulatoriais de alto volume. Os fabricantes que combinam arrendamento de equipamentos com treinamento de equipe no local conquistam fidelidade e minimizam as barreiras de capital para novos centros. À medida que mais casos de coluna vertebral e urologia transitam para ambientes ambulatoriais, o canal de centros cirúrgicos ambulatoriais crescerá em importância estratégica, levando os fornecedores de dispositivos a adaptar os roteiros de produtos especificamente para esse segmento de clientes em rápida expansão.

Análise Geográfica

A América do Norte controlou 40,05% da receita global em 2025, ancorada por bases instaladas densas e reembolso favorável. As instalações dos Estados Unidos registraram crescimento de dois dígitos em casos de cirurgia geral robótica após o lançamento do da Vinci 5. Os hospitais canadenses replicam o desempenho por meio de esquemas de financiamento provincial, enquanto o México aumenta a adoção pelo setor privado para atender turistas médicos transfronteiriços.

A Ásia-Pacífico deve registrar o CAGR mais rápido de 8,22%. Os hospitais chineses continuam com expansões em larga escala e aceleram a produção local de plataformas robóticas otimizadas em custo após aprovações domésticas recentes. O Japão e a Coreia do Sul aproveitam sua expertise em imagens para exportar pilhas de câmeras de alta resolução. As cidades de primeiro nível da Índia testemunham demanda robusta, embora a adoção rural permaneça mais lenta devido a limitações de capital. Os corredores de turismo médico na Tailândia e na Malásia impulsionam ainda mais os volumes de casos. O crescimento europeu é estável, apoiado por seguros nacionais de saúde e redes de treinamento de cirurgiões. Os limites orçamentários, no entanto, podem atrasar a ampla aquisição robótica fora do norte da Europa. As iniciativas intrarregionais promovem a aquisição de instrumentos reutilizáveis para se alinhar com as metas de descarbonização. O Oriente Médio e a África observam crescente adoção nos estados do Conselho de Cooperação do Golfo que investem em cidades médicas emblemáticas, enquanto a África Subsaariana depende fortemente de programas de cirurgia minimamente invasiva financiados por doadores. A América do Sul registra ganhos moderados centrados nas seguradoras privadas do Brasil e na modernização do setor público da Argentina.

Cenário Competitivo

A concentração do setor permanece fragmentada. Intuitive Surgical, Medtronic, Johnson & Johnson MedTech e Stryker detêm coletivamente uma base instalada considerável, mas novos entrantes ágeis que lançam robôs de porta única e instrumentos manuais articulados corroem a participação dos incumbentes.

As atualizações de software de IA entregues sob os novos caminhos de controle de mudanças predeterminados da FDA permitem que os fornecedores premium estendam os ciclos de vida dos ativos sem trocas de hardware. As tendências de integração vertical combinam plataformas de imagem com painéis de análise, aumentando os custos de troca para os hospitais.

As estratégias de resiliência da cadeia de suprimentos levam os fabricantes a ter dupla fonte de semicondutores e a estabelecer centros de montagem regionais. A sustentabilidade adiciona outra dimensão de competição; as empresas que comercializam portfólios de baixo teor de plástico ou reutilizáveis podem se qualificar para licitações vinculadas ao meio ambiente. Os OEMs globais também patrocinam academias de treinamento de cirurgiões que certificam a proficiência em plataformas específicas, incorporando ainda mais seus ecossistemas.

Líderes do Setor de Dispositivos de Laparoscopia

Karl Storz GmbH & Co.KG

Olympus Corporation

Boston Scientific Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A MicroPort recebeu aprovação da NMPA chinesa para o robô laparoscópico Toumai SP em urologia, cirurgia geral e ginecologia.

- Outubro de 2024: A LivsMed lançou o ArtiSential 5, a primeira série de instrumentos laparoscópicos articulados com punho de 5 mm.

- Julho de 2024: A FDA aprovou uma indicação expandida para o sistema de laparoscopia digital Senhance da Asensus Surgical em urologia adulta e pediátrica.

- Abril de 2024: A Medtronic apresentou novos algoritmos de IA para análise pós-operatória e introduziu o Touch Surgery Live Stream para colaboração em tempo real na sala de cirurgia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de dispositivos laparoscópicos como todos os novos sistemas de visualização, portas de acesso, unidades de insuflação, instrumentos manuais motorizados ou manuais, e acessórios relacionados vendidos para cirurgia abdominal ou pélvica minimamente invasiva a hospitais ou centros de cirurgia ambulatória em todo o mundo.

De acordo com a Mordor Intelligence, os sistemas recondicionados, os contratos de serviço e as plataformas robóticas autónomas estão fora deste âmbito.

Visão Geral da Segmentação

- Por Produto

- Dispositivos de Energia

- Geradores Eletrocirúrgicos / Bipolares

- Sistemas de Energia Ultrassônica e RF

- Laparoscópios

- Laparoscópios de Vídeo (HD/4K/3D)

- Laparoscópios de Fibra Óptica

- Dispositivos de Insuflação e Acesso

- Insufladores de CO2

- Trocarteres e Cânulas

- Instrumentos Manuais

- Pinças e Dissectores

- Tesouras e Cortadores

- Dispositivos de Aspiração e Irrigação

- Sistemas de Laparoscopia Assistida por Robótica

- Acessórios e Consumíveis

- Dispositivos de Energia

- Por Aplicação

- Cirurgia Geral

- Cirurgia Bariátrica

- Cirurgia Ginecológica

- Cirurgia Urológica

- Cirurgia Colorretal

- Outras Aplicações

- Por Faixa Etária

- Adultos

- Pediátrico

- Geriátrico

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Dialogamos com cirurgiões, engenheiros biomédicos, responsáveis de aprovisionamento e distribuidores regionais na América do Norte, Europa, Ásia-Pacífico e no Golfo para verificar os calendários de adoção, as estruturas de descontos e a proporção entre dispositivos descartáveis e reutilizáveis.

Os seus contributos colmatam as lacunas deixadas pelos dados públicos e refinam os nossos pressupostos sobre os ciclos de vida dos sistemas de âmbito e as taxas de utilização de trocares.

Investigação Documental

Os analistas da Mordor recolhem primeiro contagens de procedimentos e valores de importação unitários a partir do WHO Global Health Observatory, OECD Health Stats, Eurostat, UN Comtrade e USITC, que em conjunto ancoram os volumes e os fluxos comerciais. Os portais regulatórios, FDA 510(k), EUDAMED e a PMDA do Japão, revelam os calendários de lançamento que orientam as curvas de preços, enquanto as divulgações das empresas verificadas através do D&B Hoovers e do Dow Jones Factiva delimitam as receitas por categoria e sinalizam ganhos pontuais. As fontes mencionadas são ilustrativas; muitos outros sítios web públicos, revistas científicas e publicações de associações informam o nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo baseada nos registos nacionais de procedimentos laparoscópicos, na média de dispositivos utilizados por caso e nos preços de venda ponderados estabelece a base de 2024, que é verificada de forma cruzada através de consolidações seletivas de fornecedores para controlo de coerência. Os principais fatores acompanhados incluem a prevalência da obesidade, os atrasos em cirurgias eletivas, a quota dos ASC, as atualizações de sistemas de imagem e as tendências de importação com código UDI; as variações refletem-se diretamente no nosso modelo de valor. Projetamos através de regressão multivariada combinada com análise de cenários, de modo a que trajetórias alternativas de adoção de robótica ou de reembolso possam ser sujeitas a testes de stress. As lacunas em dispositivos são colmatadas aplicando rácios por procedimento validados obtidos durante o trabalho de campo.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo são sujeitos a verificações de variância face a sinais de comércio e expedição; qualquer anomalia desencadeia uma consulta a especialistas antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares após grandes recolhas ou alterações de política. Uma verificação rápida imediatamente antes da entrega garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para Dispositivos de Laparoscopia se Destaca

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes conjuntos de dispositivos, curvas de envelhecimento de preços ou desfasamentos de atualização. Associamos cada pressuposto a uma estatística identificada ou a uma entrevista e atualizamos anualmente, o que mantém a inflação e as alterações de mix atualizadas.

Principais Fatores de Divergência Alguns editores contabilizam apenas equipamento de capital; outros aplicam aumentos de preços de dois dígitos sem verificações de concurso. Ao cobrir os descartáveis e ao limitar o crescimento anual do ASP próximo dos valores reportados pelos cirurgiões, a Mordor evita tais desvios por excesso ou por defeito.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,64 mil milhões | Mordor Intelligence | |

| USD 8,80 mil milhões | Global Consultancy A | Geografia restrita e âmbito de produto limitado, atualização trienal |

| USD 11,07 mil milhões | Industry Analytics B | Foco exclusivo em instrumentos, escalada otimista do ASP, contributo primário mínimo |

Estes contrastes demonstram que a Mordor Intelligence fornece uma linha de base equilibrada e transparente, rastreável a variáveis claras e a etapas reprodutíveis, oferecendo aos decisores um ponto de partida fiável.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos laparoscópicos?

O mercado vale USD 9,29 bilhões em 2026 e deve atingir USD 13,37 bilhões até 2031.

Qual segmento de produto detém a maior participação?

Os dispositivos de energia lideram com 27,12% de participação na receita em 2025.

Qual área de aplicação está se expandindo mais rapidamente?

A cirurgia ginecológica deve crescer a um CAGR de 8,05% até 2031.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento futuro?

Os centros cirúrgicos ambulatoriais realizam procedimentos a menor custo, atraem a preferência dos pacientes e se expandirão a um CAGR de 8,11%, desafiando a dominância hospitalar.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico deve registrar um CAGR de 8,22% devido ao investimento em infraestrutura e ao aumento da renda disponível.

Como a sustentabilidade está influenciando o design dos dispositivos?

Os hospitais favorecem cada vez mais instrumentos reutilizáveis ou recicláveis, levando os fabricantes a lançar alternativas de baixo teor de plástico que atendam aos requisitos de controle de infecção.

Página atualizada pela última vez em: