Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Gerais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

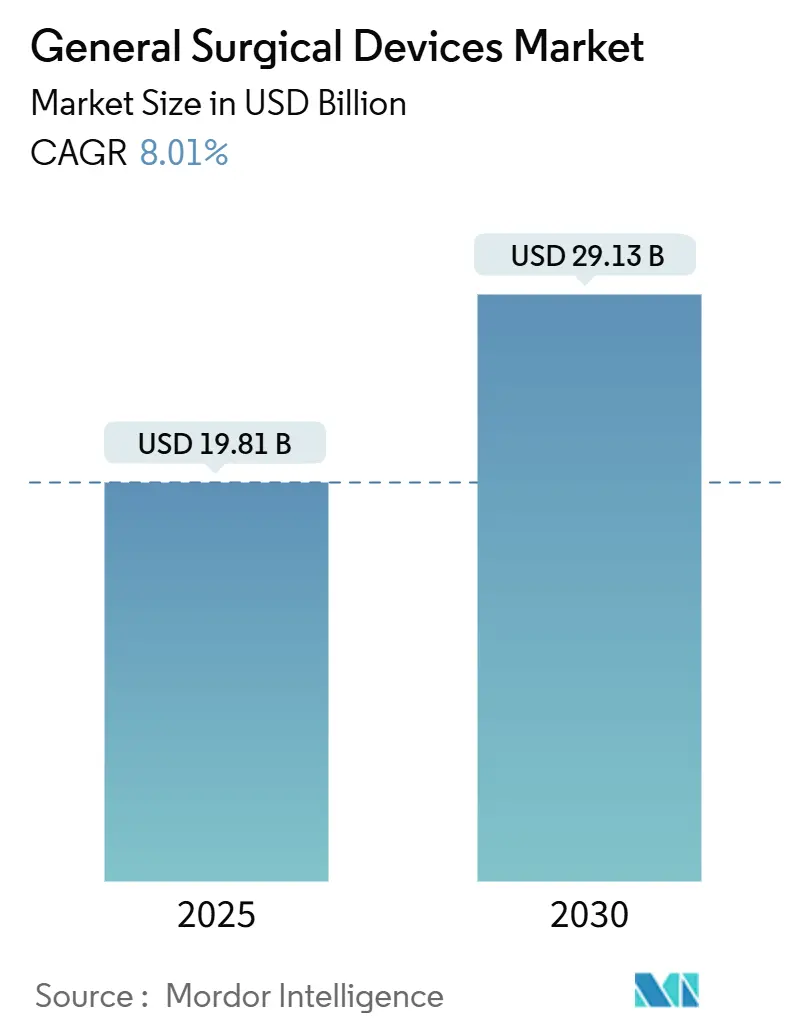

| Tamanho do Mercado (2025) | 19.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos Cirúrgicos Gerais pela Mordor Intelligence

O tamanho do mercado de dispositivos cirúrgicos gerais é estimado em USD 19,81 bilhões em 2025, e deve atingir USD 29,13 bilhões até 2030, a uma CAGR de 8,01% durante o período de previsão (2025-2030). O impulso vem do aumento do volume de cirurgias, adoção acelerada de técnicas minimamente invasivas e inovação contínua de produtos voltada para encurtar os tempos de recuperação e reduzir as taxas de complicação. A América do Norte lidera o mercado de dispositivos cirúrgicos gerais graças à infraestrutura avançada e reembolso favorável, enquanto a Ásia-Pacífico está avançando mais rapidamente conforme os governos ampliam a capacidade hospitalar e operadores privados adicionam locais ambulatoriais. Suprimentos descartáveis mantêm dominância porque regras de controle de infecção favorecem ferramentas de uso único, contudo ganhos rápidos em plataformas robóticas ilustram a mudança da indústria em direção à precisão. A intensidade competitiva está aumentando conforme grandes conglomerados defendem sua participação contra entrantes focados trazendo tecnologias de nicho para o mercado.

Principais Conclusões do Relatório

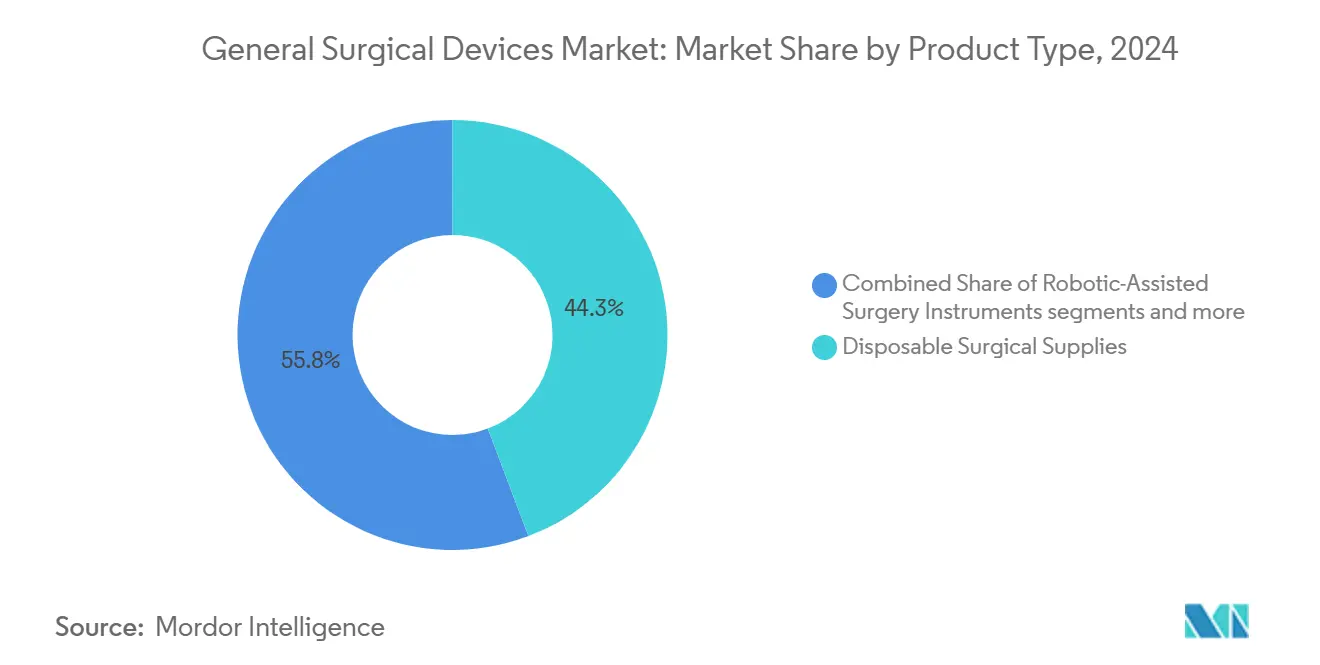

- Por tipo de produto, suprimentos cirúrgicos descartáveis detiveram 44,25% da participação do mercado de dispositivos cirúrgicos gerais em 2024; instrumentos de cirurgia robótica assistida devem crescer a uma CAGR de 11,12% até 2030.

- Por aplicação, ortopédica representou uma fatia de 19,35% do tamanho do mercado de dispositivos cirúrgicos gerais em 2024, enquanto cardiologia está preparada para registrar uma CAGR de 10,23% entre 2025 e 2030.

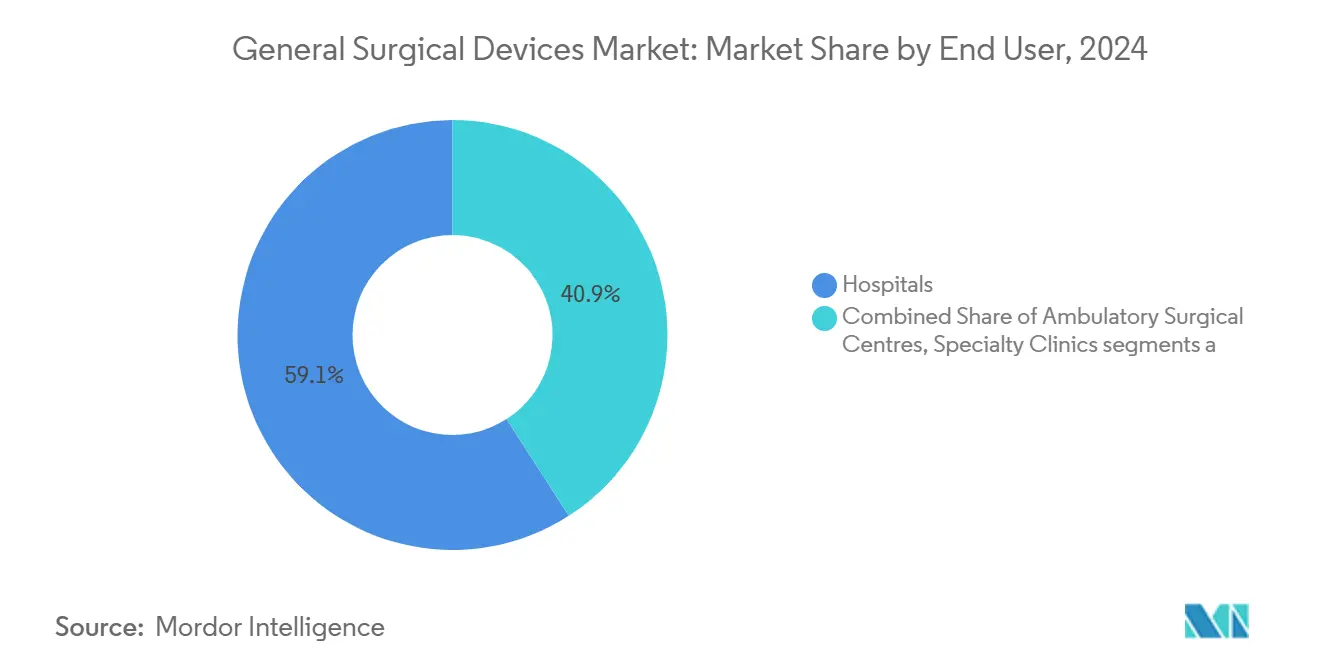

- Por usuário final, hospitais comandaram 59,05% da receita em 2024; centros cirúrgicos ambulatoriais estão avançando a uma CAGR de 9,34% até 2030.

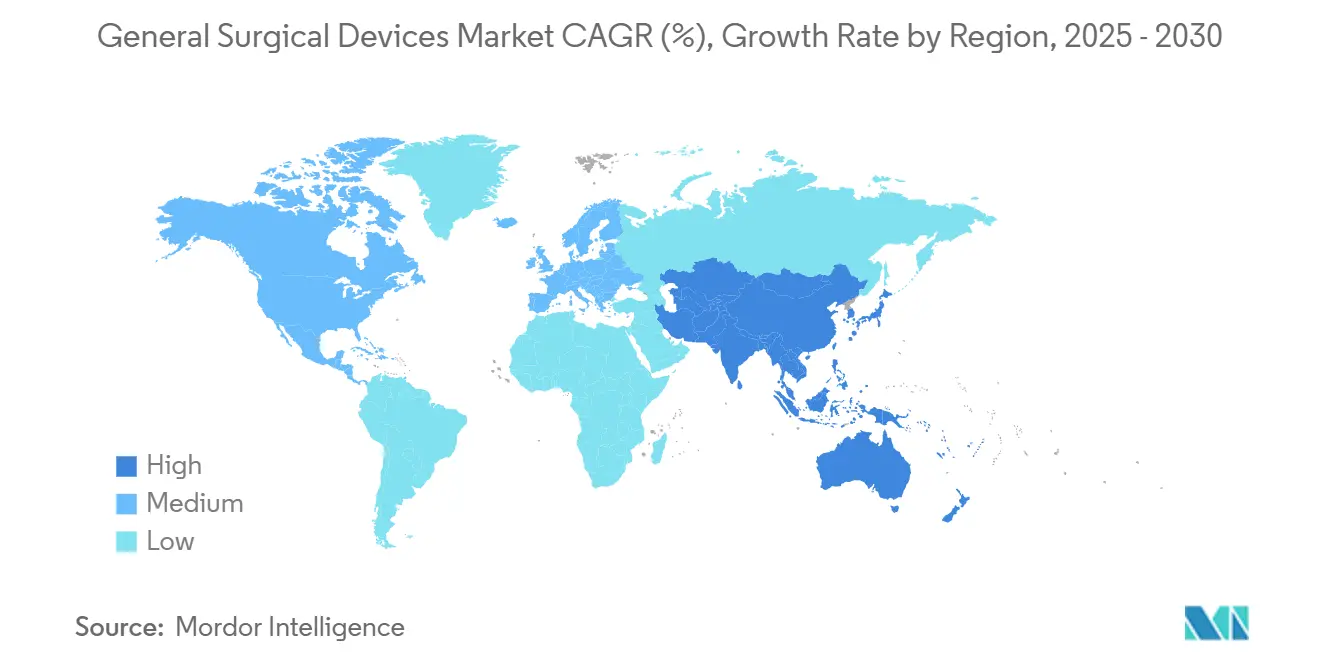

- Por geografia, América do Norte capturou 37,97% da participação do mercado de dispositivos cirúrgicos gerais em 2024; Ásia-Pacífico está crescendo a uma CAGR de 10,77% ao longo do horizonte de previsão.

Tendências e Insights do Mercado Global de Dispositivos Cirúrgicos Gerais

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento do volume global de procedimentos cirúrgicos | Adoção de cirurgia minimamente invasiva | Mundial, maior na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de cirurgia minimamente invasiva | +1.8% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanços tecnológicos em ferramentas baseadas em energia | +1.2% | Concentrado na América do Norte | Médio prazo (2-4 anos) |

| Expansão da infraestrutura e gastos em saúde | +1.5% | Ásia-Pacífico, América Latina, Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescimento dos centros cirúrgicos ambulatoriais | +1.7% | América do Norte, expandindo para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente preferência por dispositivos de uso único e estéreis | +1.3% | Global, com maior impacto em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de cirurgia minimamente invasiva acelera em todas as especialidades

Sistemas de navegação robótica, portais de acesso especializados e imagens refinadas juntos ajudam cirurgiões a reduzir trauma tecidual, que por sua vez diminui o tempo de internação em 2-3 dias e reduz pela metade o tempo que pacientes precisam antes de retornar ao trabalho. Ortopedia ilustra a mudança já que 68% dos procedimentos elegíveis em 2024 já usavam CIM, e a plataforma Mako SmartRobotics da Stryker reduziu a força intraoperatória em 43%. Especialidades cardiovascular, ginecologia e neurocirurgia mostram trajetórias comparáveis conforme fabricantes de dispositivos adicionam soluções de portal único ou baseadas em cateter que se adequam aos fluxos de trabalho existentes. O benefício econômico fortalece o argumento: reduzir readmissões e liberar leitos ajudam hospitais a cumprir metas de pagamento baseado em valor, o que estimula ainda mais a aquisição de sistemas compatíveis com CIM. Coletivamente, estes fatores manterão o mercado de dispositivos cirúrgicos gerais em uma trajetória de expansão robusta conforme sistemas de saúde continuam substituindo abordagens abertas por alternativas por orifício de fechadura.

Integração de IA Transforma Tomada de Decisões e Resultados Cirúrgicos

Inteligência artificial agora apoia planejamento pré-operatório, orientação intraoperatória e monitoramento pós-operatório. FastGlioma, um modelo da Universidade de Michigan-UCSF, identificou tecido tumoral cerebral residual com 92% de precisão e reduziu taxas de erro de 25% para 3,8%.[1]Fonte: ScienceDaily Staff, "In 10 Seconds, an AI Model Detects Cancerous Brain Tumor Often Missed During Surgery," sciencedaily.com Motores preditivos como MySurgeryRisk superam avaliações convencionais, reduzindo incidência de complicações em até 30%. Hospitais usando essas ferramentas veem menos dias de UTI, e pagadores notam economia de custos; assim, IA está migrando de projetos piloto para itens de linha de aquisição de rotina. Conforme algoritmos migram para consoles e endoscópios, fornecedores se diferenciam através de pipelines de dados ao invés de características puramente mecânicas, ainda outra evolução que sustenta demanda constante no mercado de dispositivos cirúrgicos gerais.

Dispositivos Baseados em Energia Evoluem Além da Vedação de Vasos

Peças de mão híbridas ultrassônicas-radiofrequência agora detectam impedância tecidual em tempo real e autoajustam a entrega de energia, o que minimiza dispersão térmica perto de nervos ou ductos. A decisão da FDA dos EUA de reclassificar dispositivos ultrassônicos ciclodestrutivos para Classe II destaca confiança regulatória em perfis de segurança.[2]Fonte: U.S. Food and Drug Administration, "Ophthalmic Devices; Reclassification of Ultrasound Cyclodestructive Device," federalregister.gov Maior aceitação encoraja cirurgiões a adotar essas ferramentas inteligentes para procedimentos delicados de tireoide, próstata e colorretal, expandindo volumes endereçáveis dentro do mercado de dispositivos cirúrgicos gerais.

Centros Cirúrgicos Ambulatoriais Remodelam Modelos de Prestação de Cuidados

A rápida expansão dos centros cirúrgicos ambulatoriais (CSAs) está alterando fundamentalmente o panorama de prestação de cuidados cirúrgicos. O crescimento do segmento é impulsionado pela eficiência de custos, CSAs podem realizar procedimentos com custo 35-50% menor comparado a departamentos ambulatoriais hospitalares e experiência aprimorada do paciente, com tempos de espera menores e riscos de infecção reduzidos. O boom dos CSAs está catalisando inovação em dispositivos cirúrgicos, com fabricantes desenvolvendo produtos especificamente adaptados ao ambiente ambulatorial. Estes incluem equipamentos mais compactos e portáteis, instrumentos de uso único que eliminam requisitos de reprocessamento e sistemas cirúrgicos integrados que reduzem tempo de configuração e requisitos de pessoal.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Custos altos de capital e manutenção | -1.6% | Mais forte em economias emergentes | Médio prazo (2-4 anos) |

| Caminhos rigorosos de aprovação regulatória | -1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de cirurgiões treinados | -1.0% | Mercados emergentes na Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos | -1.4% | Global, com maior impacto em regiões dependentes de importações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Altos de Capital e Manutenção

Robótica avançada e suítes de imagem requerem investimentos que podem exceder USD 2 milhões por sala cirúrgica, um obstáculo para instalações em países de renda média onde retornos se estendem além de ciclos orçamentários padrão. Contratos de serviço, atualizações de software e descartáveis compõem o custo total de propriedade, diminuindo a adoção apesar de benefícios clínicos claros. Consequentemente, sistemas de valor otimizado e modelos de pagamento por uso estão ganhando tração conforme fornecedores tentam manter o mercado de dispositivos cirúrgicos gerais acessível em todas as faixas de renda.

Harmonização Regulatória Ganha Impulso Globalmente

A emenda da FDA ao regulamento do Sistema de Qualidade (SQ) para alinhar com padrões internacionais para sistemas de gestão de qualidade de dispositivos marca um passo significativo em direção à harmonização regulatória global FDA. Esta mudança, efetiva em fevereiro de 2026, visa reduzir atividades de conformidade redundantes para fabricantes operando em múltiplos mercados enquanto mantém padrões rigorosos de segurança. O movimento é particularmente significativo para fabricantes de dispositivos cirúrgicos inovadores, que frequentemente enfrentam atrasos na comercialização global devido a requisitos regulatórios divergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Descartáveis Dominam Enquanto Robótica Redefine Precisão

Suprimentos cirúrgicos descartáveis geraram a maior participação de receita em 2024 já que protocolos de controle de infecção favoreceram campos, trocárteres e lâminas de uso único. Seu comando de 44,25% do tamanho do mercado de dispositivos cirúrgicos gerais destaca preferência hospitalar por padronização ao rastrear métricas de infecção nosocomial. O crescimento do segmento não obstante converge para taxas de dígito médio único porque esforços de sustentabilidade encorajam reutilização seletiva em casos de baixo risco, uma nuance remodelando diretrizes de aquisição sem desalojar descartáveis da posição superior.

Instrumentos robóticos assistidos, embora menores em dólares absolutos, estão definidos para superar todas as outras categorias até 2030, com uma CAGR de 11,12%. Sistemas adaptados para revisão de quadril, joelho parcial e trabalho de tecido mole ampliam indicações e encurtam curvas de aprendizado. Conforme melhorias de throughput compensam gastos de capital, administradores veem cada vez mais robótica como ferramentas de produtividade ao invés de compras de prestígio. Esta dinâmica aponta para impulso sustentado para o mercado de dispositivos cirúrgicos gerais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Ortopedia Lidera, Cardiologia Acelera

Intervenções ortopédicas representaram 19,35% da participação do mercado de dispositivos cirúrgicos gerais em 2024, ancoradas por altas contagens de procedimentos para joelho, quadril e coluna. A primeira substituição de ombro robótica humana do Sistema de Ombro ROSA na Mayo Clinic mostra como a inovação penetra novas articulações.[3]Fonte: Zimmer Biomet Holdings Inc., "Zimmer Biomet Announces Successful Completion of World's First Robotic-Assisted Shoulder Replacement Surgery with ROSA Shoulder System," investor.zimmerbiomet.com Tais marcos fortalecem a confiança do cirurgião e estimulam aquisições mesmo em hospitais comunitários, garantindo que ortopedia mantenha sua posição de liderança durante o período de previsão.

Cardiologia é a que mais sobe, definida para registrar uma CAGR de 10,23% conforme ablação de campo pulsado, balões revestidos com droga e cateteres de mapeamento em tempo real entram em uso mainstream. O lançamento nos EUA do Sistema FARAPULSE pela Boston Scientific e o cateter Sphere-9 aprovado pela FDA da Medtronic mostram incumbentes correndo para equipar laboratórios de eletrofisiologia com plataformas versáteis. A expansão de programas de coração estrutural além de centros acadêmicos amplia ainda mais o tamanho do mercado de dispositivos cirúrgicos gerais para ferramentas cardiovasculares.

Por Usuário Final: Hospitais Dominam, CSAs Ganham Impulso

Hospitais geraram 59,05% da receita global em 2024, refletindo sua amplitude de especialidades e capacidade de lidar com casos de alta acuidade. Líderes administrativos veem suítes de tecnologia como ativos competitivos que atraem encaminhamentos; portanto alocação de capital permanece estável mesmo em meio a debates de contenção de custos. Contudo modelos de reembolso ligam cada vez mais pagamentos a resultados, gerando escrutínio de taxas de utilização e empurrando fornecedores a oferecer pacotes financeiros baseados em consumo para o mercado de dispositivos cirúrgicos gerais.

Centros cirúrgicos ambulatoriais (CSAs) ocupam o nicho de alto crescimento, rastreando uma CAGR de 9,34% conforme procedimentos migram para ambientes de menor custo. Aproximadamente 6.100 CSAs dos EUA trataram 3,3 milhões de beneficiários do Medicare em 2024, e contagens de procedimentos por beneficiário subiram 2,8%.[4]Fonte: Center for Medicare & Medicaid Services via MedPAC, "Ambulatory Surgical Center Services Databook," medpac.gov Fornecedores respondem com consoles compactos, pilhas de câmeras de uso único e unidades de energia portáteis projetadas para espaço de piso limitado. Estes produtos construídos para propósito específico inflam o pool geral de oportunidades dentro do mercado de dispositivos cirúrgicos gerais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte deteve 37,97% da receita de 2024, impulsionada por altas contagens de procedimentos, rápida adoção de robótica e reembolso favorável. Os EUA se beneficiam de um ecossistema de inovação denso, mas saturação de mercado em grampos e eletrocirurgia significa que o crescimento cada vez mais deriva de sistemas aprimorados por software e módulos de IA. O impulso do Canadá em direção a cuidados baseados em valor encoraja hospitais a rastrear desempenho de dispositivos de perto, uma tendência que provavelmente se espalhará para aquisições em todo o mercado de dispositivos cirúrgicos gerais.

A Europa ocupa o segundo lugar e mantém expansão estável apesar de avaliações rigorosas de conformidade sob o Regulamento de Dispositivos Médicos. Alemanha, Reino Unido e França lideram adoção, particularmente para robôs de artroplastia articular e imagem avançada. Estados do sul e leste europeus estão atualizando instalações, criando avenidas frescas para soluções de preço médio. Flutuações cambiais e restrições orçamentárias permanecem obstáculos, mas padrões harmonizados melhoram comercialização transfronteiriça dentro do mercado de dispositivos cirúrgicos gerais.

A Ásia-Pacífico representa a região de crescimento mais rápido com uma CAGR de 10,77%. A China investe pesadamente em hospitais de nível municipal enquanto fomenta desafiantes robóticos domésticos que visam reduzir custos de aquisição. O demográfico envelhecido do Japão catalisa demanda de dispositivos de coluna e cardíacos, e cadeias privadas da Índia expandem capacidade de teatro cirúrgico para capturar trabalho ortopédico eletivo. Este impulso eleva a contribuição da região para o tamanho geral do mercado de dispositivos cirúrgicos gerais e intensifica a disputa competitiva entre multinacionais e entrantes locais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Cenário Competitivo

O mercado permanece moderadamente concentrado. Medtronic, Johnson & Johnson e Stryker ancoram portfólios que abrangem imagem, grampeamento, energia e robótica. Aquisições estratégicas permanecem uma alavanca primária: Stryker comprou NICO Corporation, Vertos Medical e Inari Medical em 2024 para diversificar além de ortopedia. A compra da Fortimedix Surgical pela Medtronic adicionou instrumentos laparoscópicos articulados que complementam sua plataforma robótica Hugo. Estes movimentos bloqueiam rivais emergentes de capturar sub-segmentos lucrativos e reforçam a amplitude dos incumbentes dentro do mercado de dispositivos cirúrgicos gerais.

Entrantes especializados enfatizam proposições de valor distintivas. A Intuitive Surgical adapta seu ecossistema da Vinci para ambientes ambulatoriais, enquanto a Sony desenvolve protótipos de robô assistente de microcirurgia voltado para tarefas neurovasculares. Tal inovação focada pressiona fornecedores legados a iterar mais rapidamente para não cederem participação.

Oportunidades de espaço em branco persistem em pneumologia intervencionista, endoscopia bariátrica e braços robóticos leves otimizados para CSAs. Empresas que alinham plataformas novas com financiamento de pagamento por uso poderiam interromper hábitos de aquisição, adicionando dinamismo competitivo ao mercado de dispositivos cirúrgicos gerais. Portfólios de propriedade intelectual, análise de dados e ecossistemas de treinamento de cirurgiões provavelmente se tornarão fossos decisivos conforme diferenciais de hardware se estreitam.

Líderes da Indústria de Dispositivos Cirúrgicos Gerais

-

Boston Scientific Corporation

-

B. Braun SE

-

Medtronic PLC

-

Johnson & Johnson (Ethicon, DePuy & Robotics)

-

Stryker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: Johnson & Johnson MedTech completou casos iniciais com o Sistema Cirúrgico Robótico OTTAVA, marcando seu primeiro uso clínico.

- Janeiro 2025: JUNE MEDICAL e Aspen Surgical concordaram em distribuir o retrator Galaxy II em hospitais dos EUA.

- Outubro 2024: Johnson & Johnson MedTech introduziu o ECHELON ENDOPATH Staple Line Reinforcement para cirurgia bariátrica, torácica e geral.

- Maio 2024: Stereotaxis comprou APT para garantir designs de cateter adaptados para robótica.

Escopo do Relatório Global do Mercado de Dispositivos Cirúrgicos Gerais

Conforme o escopo do relatório, dispositivos cirúrgicos gerais são instrumentos de corte para criar incisões ou remover tecido. Instrumentos cirúrgicos permitem que cirurgiões abram tecido mole, removam osso, dissequem e isolem a lesão, e removam ou obliterem estruturas anormais como tratamento. O mercado de dispositivos cirúrgicos gerais é segmentado por produto (dispositivos manuais, dispositivos laparoscópicos, dispositivos eletrocirúrgicos, dispositivos de fechamento de feridas, trocárteres, dispositivos de acesso e outros produtos), aplicação (ginecologia e urologia, cardiologia, ortopedia, neurologia, outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Instrumentos de Cirurgia Minimamente Invasiva |

| Instrumentos de Cirurgia Robótica Assistida |

| Instrumentos de Cirurgia Baseada em Energia (RF, Ultrassônica) |

| Instrumentos de Cirurgia Aberta |

| Suprimentos Cirúrgicos Descartáveis |

| Outros |

| Ortopedia |

| Cardiologia |

| Ginecologia e Urologia |

| Neurologia |

| Gastrointestinal |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Instrumentos de Cirurgia Minimamente Invasiva | |

| Instrumentos de Cirurgia Robótica Assistida | ||

| Instrumentos de Cirurgia Baseada em Energia (RF, Ultrassônica) | ||

| Instrumentos de Cirurgia Aberta | ||

| Suprimentos Cirúrgicos Descartáveis | ||

| Outros | ||

| Por Aplicação | Ortopedia | |

| Cardiologia | ||

| Ginecologia e Urologia | ||

| Neurologia | ||

| Gastrointestinal | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Como a inteligência artificial está mudando o uso de dispositivos cirúrgicos em salas de cirurgia?

A IA agora orienta decisões intraoperatórias como detecção de margem tumoral e prevê complicações pós-operatórias, ajudando cirurgiões a melhorar precisão enquanto hospitais reduzem taxas de reintervenção.

Por que os centros cirúrgicos ambulatoriais são importantes para fabricantes de dispositivos?

CSAs buscam instrumentos compactos, de uso único e configuração rápida, então fornecedores que redesenham robôs e ferramentas de energia para pegadas menores ganham status de fornecedor preferencial neste ambiente de cuidados de alto volume.

Que papel os dispositivos de energia "inteligentes" desempenham em procedimentos delicados?

Estes instrumentos ajustam entrega de energia em tempo real baseada em feedback tecidual, minimizando lesão térmica perto de nervos ou ductos e expandindo opções minimamente invasivas para cirurgias endócrinas e urológicas.

Como empresas líderes estão fortalecendo resiliência da cadeia de suprimentos após interrupções recentes?

Estratégias incluem fornecimento duplo de eletrônicos críticos, aproximação de linhas de montagem e manutenção de estoques de segurança maiores para kits descartáveis para garantir entregas ininterruptas aos hospitais.

Quais mudanças regulatórias poderiam acelerar lançamentos de dispositivos globalmente?

Alinhamento de regras de sistema de qualidade dos EUA com padrões ISO e programas de via rápida expandidos da FDA estão reduzindo auditorias redundantes e encurtando tempo até o mercado para tecnologias cirúrgicas novas.

Página atualizada pela última vez em: