Tamanho e Participação do Mercado de Proteína de Soro de Leite Hidrolisada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

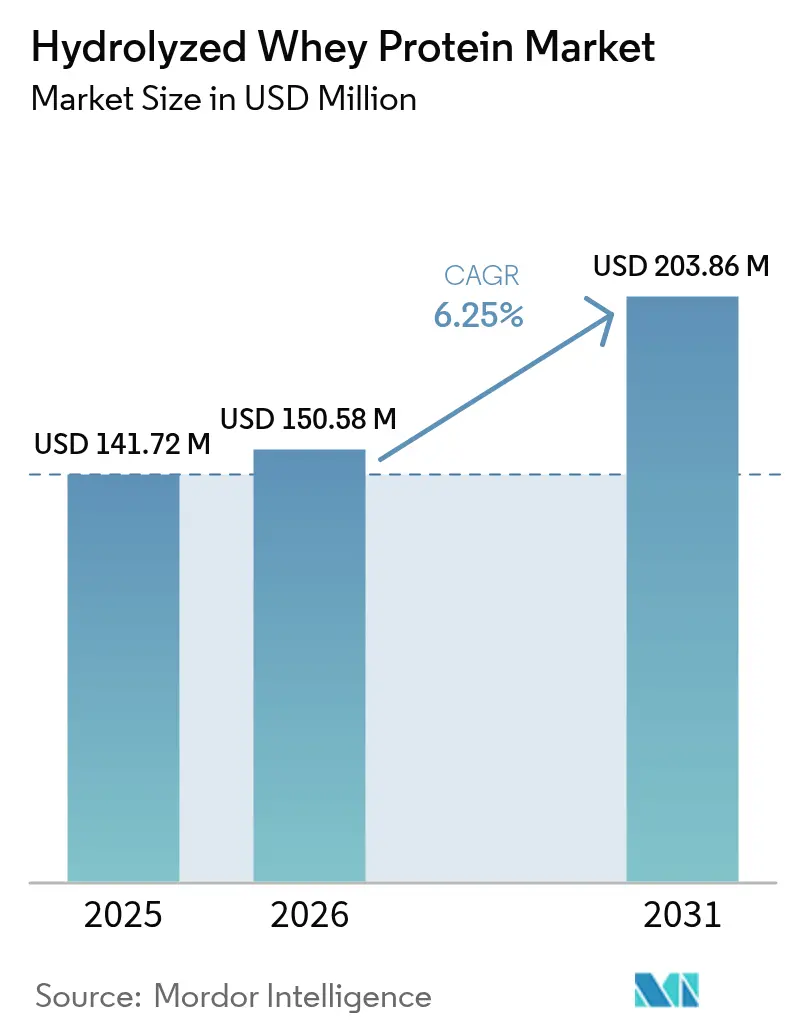

| Tamanho do Mercado (2026) | 150.58 Milhões de dólares |

| Tamanho do Mercado (2031) | 203.86 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.25% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Soro de Leite Hidrolisada por Mordor Intelligence

O tamanho do mercado de proteína de soro de leite hidrolisada foi avaliado em USD 141,72 milhões em 2025 e estima-se que cresça de USD 150,58 milhões em 2026 para atingir USD 203,86 milhões até 2031, a um CAGR de 6,25% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado pelo aumento da conscientização dos consumidores em relação à saúde e ao condicionamento físico, aliado à crescente demanda por suplementos alimentares ricos em proteínas. Além disso, a expansão da aplicação de proteína de soro de leite hidrolisada em nutrição esportiva, fórmula infantil e nutrição clínica impulsiona ainda mais sua adoção. A crescente prevalência de doenças relacionadas ao estilo de vida, como obesidade e diabetes, também levou a um aumento na demanda por alimentos e bebidas funcionais, nos quais a proteína de soro de leite hidrolisada desempenha um papel significativo. Além disso, o mercado se beneficia dos avanços nas tecnologias de produção, que melhoraram a eficiência e a qualidade dos produtos de proteína de soro de leite hidrolisada. A crescente preferência por produtos alimentares com rótulo limpo, orgânicos e sustentáveis é outro fator que impulsiona o crescimento do mercado. Os principais players do setor estão focados em inovação de produtos e parcerias estratégicas para atender às demandas dos consumidores em evolução.

Principais Conclusões do Relatório

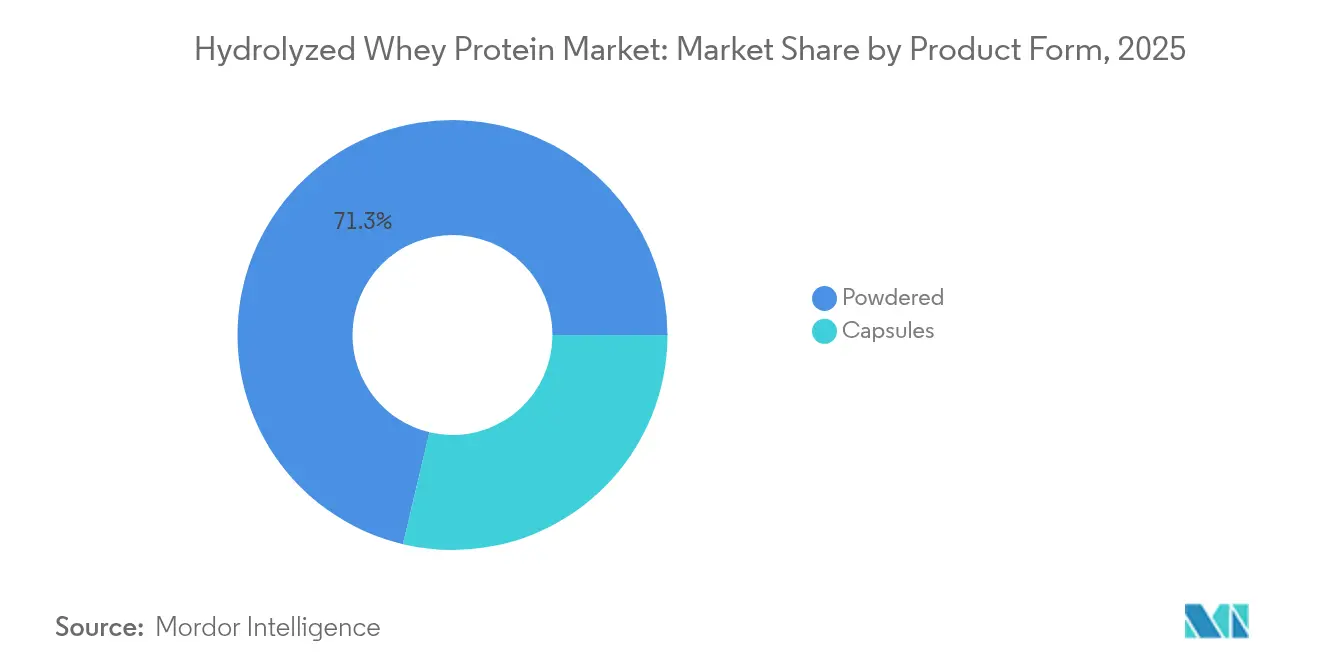

- Por forma do produto, as variantes em pó lideraram com 71,30% de participação na receita em 2025; os formatos encapsulados estão projetados para registrar o maior CAGR de 8,00% até 2031.

- Por grau de hidrólise, os produtos de baixo grau de hidrólise representaram 51,20% da participação de mercado de proteína de soro de leite hidrolisada em 2025, enquanto os produtos de alto grau de hidrólise devem expandir-se mais rapidamente a um CAGR de 7,7% até 2031.

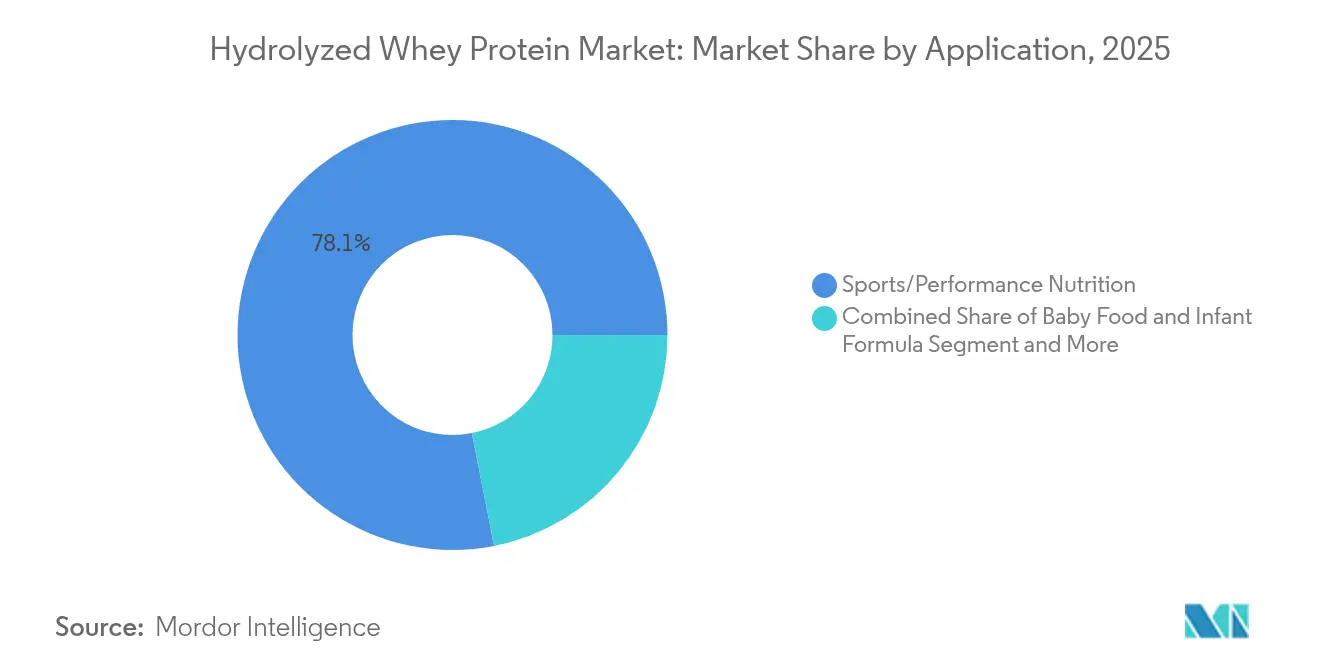

- Por aplicação, a nutrição esportiva/de desempenho comandou 78,10% do tamanho do mercado de proteína de soro de leite hidrolisada em 2025 e está definida para progredir a um CAGR de 7,05% até 2031.

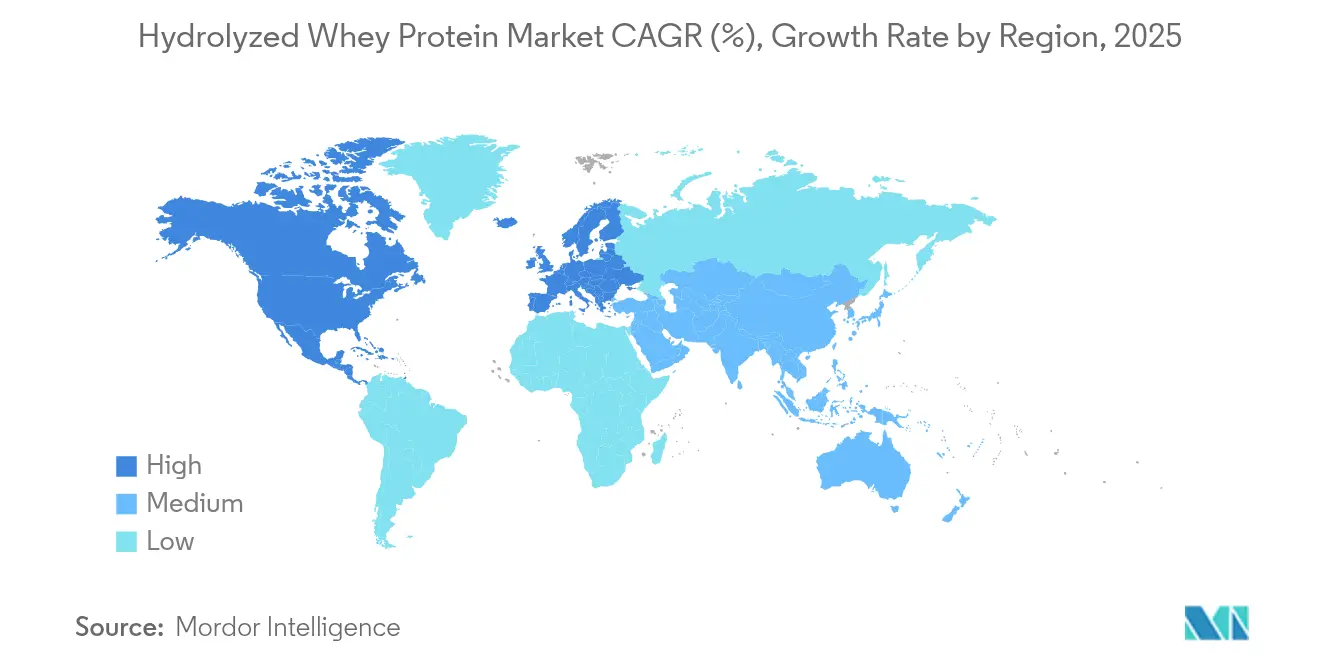

- Por geografia, a América do Norte deteve 56,30% da receita global em 2025 e está prevista para crescer a um CAGR de 7,02% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteína de Soro de Leite Hidrolisada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom das Fórmulas Infantis Hipoalergênicas | +1.2% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Demanda em Nutrição Esportiva | +1.8% | América do Norte e Europa como núcleo, expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Demanda da Nutrição Clínica e da População Idosa para a Saúde Muscular | +1.5% | Global, concentrada em populações em envelhecimento | Longo prazo (≥ 4 anos) |

| Crescente Aplicação em Alimentos e Bebidas Funcionais | +0.9% | Ásia-Pacífico como núcleo, expansão para mercados globais | Médio prazo (2-4 anos) |

| Tendência para Produtos com Rótulo Limpo | +0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Consciência de Saúde e Condicionamento Físico | +0.8% | Global, com maior crescimento em centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom das Fórmulas Infantis Hipoalergênicas

A crescente demanda por fórmulas infantis hipoalergênicas é um impulsionador significativo no mercado de proteína de soro de leite hidrolisada. Essas fórmulas, projetadas para reduzir o risco de reações alérgicas em bebês, estão ganhando espaço entre os pais que buscam opções nutricionais mais seguras e adequadas para seus filhos. A proteína de soro de leite hidrolisada, um ingrediente-chave nessas fórmulas, é processada para decompor as proteínas em peptídeos menores, tornando-a mais fácil de digerir para os bebês e menos propensa a desencadear alergias. A crescente conscientização sobre alergias infantis e a crescente prevalência de condições como a alergia à proteína do leite de vaca (APLV) estão impulsionando ainda mais a adoção de fórmulas hipoalergênicas. Além disso, os profissionais de saúde recomendam cada vez mais esses produtos, reforçando sua credibilidade e impulsionando o crescimento do mercado. O impulso das aprovações regulatórias também está acelerando a adoção de hidrolisados de proteína na nutrição infantil. Por exemplo, em julho de 2024, a Arla Foods Ingredients recebeu autorização da FDA para quatro hidrolisados de proteína de soro de leite, marcando a primeira autorização desse tipo para aplicações de gestão de alergias [1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "A FDA confirma que os hidrolisados de proteína de soro de leite da Arla Foods Ingredients podem ser usados em fórmula infantil", www.fda.gov. Espera-se que este marco regulatório impulsione ainda mais a inovação e a expansão no mercado de proteína de soro de leite hidrolisada, à medida que os pais priorizam a saúde e o bem-estar de seus bebês.

Crescente Demanda em Nutrição Esportiva

A crescente demanda por nutrição esportiva é um fator determinante significativo no mercado de proteína de soro de leite hidrolisada. Os consumidores estão cada vez mais focados em condicionamento físico e saúde, o que leva ao aumento do consumo de produtos de nutrição esportiva. A proteína de soro de leite hidrolisada, conhecida por sua rápida absorção e alta biodisponibilidade, tornou-se a escolha preferida entre atletas e entusiastas do fitness. Essa tendência é ainda impulsionada pela crescente conscientização sobre os benefícios dos suplementos proteicos na recuperação muscular, melhora do desempenho e saúde em geral. Além disso, a expansão do setor de fitness, aliada à crescente popularidade da cultura de academias e das atividades esportivas, amplificou a demanda por proteína de soro de leite hidrolisada. A capacidade do produto de atender às necessidades nutricionais específicas de indivíduos ativos o posiciona como um componente essencial no segmento de nutrição esportiva. Além disso, a crescente prevalência de problemas de saúde relacionados ao estilo de vida, como obesidade e diabetes, tem incentivado os consumidores a adotarem hábitos alimentares mais saudáveis, incluindo a incorporação de produtos ricos em proteínas, como a proteína de soro de leite hidrolisada.

Crescente Demanda da Nutrição Clínica e da População Idosa para a Saúde Muscular

O mercado de proteína de soro de leite hidrolisada está experimentando um crescimento significativo, impulsionado pela crescente demanda de aplicações de nutrição clínica e da população idosa que busca melhorar a saúde muscular. A proteína de soro de leite hidrolisada, conhecida por sua rápida absorção e alta biodisponibilidade, é amplamente utilizada em nutrição clínica para apoiar a recuperação, gerenciar a desnutrição e melhorar os resultados gerais de saúde. É particularmente benéfica para pacientes em recuperação de cirurgias, doenças ou lesões, pois auxilia na reparação mais rápida dos tecidos e na regeneração muscular. Além disso, a população idosa, mais propensa à perda muscular e sarcopenia, está adotando cada vez mais a proteína de soro de leite hidrolisada como suplemento alimentar para manter a massa muscular, melhorar o desempenho físico e reduzir o risco de quedas e fraturas. A crescente prevalência de condições relacionadas à idade, aliada à crescente conscientização sobre a importância da saúde muscular no bem-estar geral, está impulsionando ainda mais a adoção de proteína de soro de leite hidrolisada. Além disso, profissionais de saúde e nutricionistas estão recomendando cada vez mais a proteína de soro de leite hidrolisada por sua digestibilidade superior e capacidade de atender às necessidades proteicas de indivíduos com sistemas digestivos comprometidos, como idosos ou pacientes em estado crítico.

Tendência para Produtos com Rótulo Limpo

A crescente preferência dos consumidores por produtos com rótulo limpo é um impulsionador significativo no mercado de proteína de soro de leite hidrolisada. Os consumidores buscam cada vez mais produtos com listas de ingredientes transparentes, processamento mínimo e sem aditivos artificiais. Essa tendência é impulsionada pela crescente conscientização sobre saúde, pela crescente prevalência de doenças relacionadas ao estilo de vida e pela demanda por produtos naturais e orgânicos. A proteína de soro de leite hidrolisada, conhecida por seu alto valor nutricional, digestibilidade e adequação a diversas necessidades alimentares, alinha-se bem com essas preferências. Além disso, o movimento de rótulo limpo está ganhando força em múltiplos segmentos demográficos, incluindo entusiastas do condicionamento físico, indivíduos conscientes da saúde e aqueles com restrições alimentares, impulsionando ainda mais a demanda por proteína de soro de leite hidrolisada. Pesquisa do CBI, o Ministério das Relações Exteriores, indica que os produtos com rótulo limpo devem aumentar de 52% dos portfólios em 2021 para mais de 70% até 2025 e 2026 [2]Fonte: CBI Ministério das Relações Exteriores, "Quais tendências oferecem oportunidades," www.cbi.eu. Esses dados destacam a crescente importância das ofertas com rótulo limpo na formação das decisões de compra dos consumidores. Os fabricantes estão respondendo reformulando produtos para atender aos padrões de rótulo limpo, incorporando técnicas de processamento inovadoras e garantindo a conformidade com os requisitos regulatórios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de Fontes Alternativas de Proteína | -1.1% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Amargor dos Hidrolisados de Alto Grau de Hidrólise Limitando seu Uso | -0.8% | Global, afetando aplicações premium | Curto prazo (≤ 2 anos) |

| Altos Custos de Produção | -1.3% | Global, com pressão aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Alergias e Sensibilidades ao Leite | -0.4% | Principalmente mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Fontes Alternativas de Proteína

A disponibilidade de fontes alternativas de proteína representa uma restrição significativa ao mercado de proteína de soro de leite hidrolisada. Os consumidores agora têm acesso a uma ampla gama de opções de proteína, incluindo proteínas de origem vegetal, como proteína de ervilha, soja e arroz, bem como outras proteínas de origem animal, como ovo e colágeno. Essas alternativas frequentemente atraem preferências específicas dos consumidores, como dietas veganas, vegetarianas ou sem alérgenos, o que pode desviar a demanda da proteína de soro de leite hidrolisada. Além disso, os avanços na tecnologia alimentar melhoraram o sabor, a textura e os perfis nutricionais dessas proteínas alternativas, tornando-as mais competitivas no mercado. O crescente foco na sustentabilidade e nas preocupações ambientais impulsiona ainda mais a adoção de proteínas de origem vegetal, pois são percebidas como tendo um menor impacto ambiental em comparação com as proteínas de origem animal. Essa crescente concorrência de fontes alternativas de proteína desafia o potencial de crescimento do mercado de proteína de soro de leite hidrolisada, à medida que os consumidores continuam a explorar e adotar esses substitutos com base em suas necessidades alimentares e considerações éticas.

Amargor dos Hidrolisados de Alto Grau de Hidrólise Limitando seu Uso

O amargor associado aos hidrolisados de alto grau de hidrólise é uma restrição significativa no mercado de proteína de soro de leite hidrolisada. Os hidrolisados de alto grau de hidrólise são amplamente reconhecidos por sua digestibilidade aprimorada e absorção rápida, tornando-os a escolha preferida em diversas aplicações, incluindo nutrição esportiva e nutrição clínica. No entanto, seu amargor inerente representa um desafio para sua adoção mais ampla. Esse amargor frequentemente afeta o perfil sensorial dos produtos finais, limitando seu apelo aos consumidores. Os fabricantes enfrentam dificuldades para mascarar ou reduzir esse amargor sem comprometer os benefícios nutricionais ou as propriedades funcionais dos hidrolisados. Consequentemente, o amargor dos hidrolisados de alto grau de hidrólise restringe seu uso em aplicações onde o sabor é um fator crítico, como em bebidas prontas para beber, barras de proteína e outros produtos voltados ao consumidor. Abordar essa questão continua sendo uma área de foco fundamental para os players do setor, pois superar essa restrição poderia abrir novas oportunidades no mercado de proteína de soro de leite hidrolisada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Dominância do Formato em Pó Impulsiona a Eficiência do Mercado

Em 2025, a proteína de soro de leite hidrolisada em pó captura uma expressiva participação de 71,30% do mercado, graças à sua superior estabilidade de prateleira, transporte econômico e aplicações versáteis que abrangem fórmula infantil, nutrição esportiva e usos clínicos. A dominância do segmento é reforçada pelas eficiências de fabricação na tecnologia de secagem por atomização, que permitem a produção em larga escala sem comprometer a integridade da proteína. Essas eficiências não apenas reduzem os custos de produção, mas também garantem qualidade consistente, tornando a proteína de soro de leite hidrolisada em pó a escolha preferida de fabricantes e usuários finais. Embora os formatos encapsulados detenham uma participação de mercado menor, estão testemunhando o crescimento mais rápido, projetado em um CAGR de 8,00% de 2026 a 2031. Esse aumento é impulsionado pela crescente preferência dos consumidores por formatos de entrega convenientes e com porções controladas, especialmente em nutrição esportiva e suplementos alimentares. A portabilidade e a facilidade de uso dos formatos encapsulados aumentam ainda mais seu apelo, particularmente entre indivíduos ativos e aqueles com estilos de vida agitados.

As comparações de crescimento histórico destacam uma tendência em direção à premiumização, com os formatos encapsulados tornando-se cada vez mais populares entre os consumidores conscientes da saúde. Esses consumidores priorizam a dosagem precisa e a biodisponibilidade aprimorada. Enquanto isso, os formatos de concentrado líquido encontram seu nicho na nutrição médica, onde a necessidade de consumo imediato justifica seus maiores custos de produção. Abordando desafios anteriores, a Arla desenvolveu formulações estáveis em UHT, abrindo caminho para uma adoção mais ampla dos formatos líquidos. Esses avanços na tecnologia UHT garantem que os concentrados líquidos mantenham sua integridade nutricional e segurança durante o tratamento térmico, superando uma barreira significativa para sua aceitação mais ampla no mercado.

Por Grau de Hidrólise: Produtos de Baixo Grau de Hidrólise Equilibram Função e Sabor

Em 2025, os produtos de baixo grau de hidrólise comandam uma participação de mercado de 51,20%, alcançando um equilíbrio ideal entre funcionalidade e sabor. Esses produtos, comumente usados em fórmulas infantis e bebidas funcionais, preservam estrutura proteica suficiente para minimizar o amargor enquanto melhoram a digestibilidade em relação às proteínas intactas. Sua adoção generalizada é atribuída à sua capacidade de atender às demandas duplas de eficácia nutricional e preferência do consumidor por opções palatáveis. Enquanto isso, as variantes de alto grau de hidrólise, usadas principalmente em nutrição clínica por sua biodisponibilidade superior, estão testemunhando o crescimento mais rápido a um CAGR de 7,7% até 2031, mesmo que o sabor seja secundário. A crescente prevalência de doenças crônicas e o envelhecimento das populações globalmente impulsionou a demanda por produtos de nutrição clínica, impulsionando ainda mais o crescimento das variantes de alto grau de hidrólise.

Os produtos de médio grau de hidrólise atendem a mercados de nicho, especialmente em nutrição esportiva, onde há uma busca por absorção rápida sem sacrificar o sabor. Esse segmento colhe os benefícios dos avanços no processamento enzimático, permitindo um controle meticuloso sobre o grau de hidrólise. Por exemplo, o Lacprodan DI-3092 da Arla demonstra como técnicas enzimáticas refinadas podem produzir altas concentrações de proteína (10g por 100ml) enquanto garantem que o sabor permaneça palatável por meio de um gerenciamento cuidadoso da hidrólise. O crescente interesse em condicionamento físico e estilos de vida ativos também contribuiu para a demanda por produtos de médio grau de hidrólise, pois eles se alinham com as preferências dos consumidores por soluções de nutrição esportiva eficazes e agradáveis.

Por Aplicação: Nutrição Esportiva Lidera com Segmentos Clínicos Emergindo

Em 2025, a Nutrição Esportiva/de Desempenho comanda uma participação de mercado dominante de 78,10% e está projetada para manter um robusto CAGR de 7,05% até 2031. Esse crescimento ressalta sua ampla aceitação, não apenas entre atletas de elite, mas também entre entusiastas de esportes recreativos e aficionados pelo condicionamento físico. Pesquisas revelam que o tipo de exercício desempenha um papel fundamental na formação das tendências de consumo, com um aumento notável na demanda por fontes de proteína de absorção rápida, particularmente entre aqueles envolvidos em treinamento de resistência e força. Os atletas de resistência frequentemente preferem fontes de proteína que auxiliam na recuperação muscular e reposição de energia, enquanto os praticantes de treinamento de força priorizam proteínas que apoiam o reparo e o crescimento muscular, impulsionando a inovação em formulações de produtos adaptadas a essas necessidades específicas.

Aprovações regulatórias, como a recente autorização da FDA para os hidrolisados da Arla, estão impulsionando as aplicações em Alimentos para Bebês e Fórmula Infantil, abrindo caminho para formulações de produtos mais hipoalergênicos. Esse suporte regulatório incentivou os fabricantes a explorar hidrolisados de proteína avançados e outros ingredientes especializados, permitindo a criação de produtos que atendem a necessidades alimentares específicas, como intolerância à lactose e alergias, em bebês. Enquanto isso, segmentos como Nutrição para Idosos e Nutrição Médica estão testemunhando um aumento, impulsionado por uma população em envelhecimento e crescentes evidências clínicas que ressaltam a importância da suplementação proteica na preservação da saúde muscular. O crescente foco no envelhecimento saudável e a crescente prevalência da perda muscular relacionada à idade (sarcopenia) estão impulsionando ainda mais a demanda nesses segmentos, incentivando os fabricantes a desenvolver soluções nutricionais direcionadas.

Análise Geográfica

Em 2025, a América do Norte domina o mercado de proteína de soro de leite hidrolisada com uma participação de mercado de 56,30% e espera-se que mantenha sua liderança com um CAGR de 7,02% até 2031. Esse crescimento é impulsionado por estruturas regulatórias robustas que garantem a qualidade e a segurança dos produtos, juntamente com um mercado de nutrição esportiva maduro que continua a se expandir. Investimentos significativos em capacidade por parte dos principais players da região fortalecem ainda mais sua posição, permitindo o desenvolvimento de produtos inovadores para atender às demandas dos consumidores em evolução. A crescente adoção de proteína de soro de leite hidrolisada em aplicações de condicionamento físico e bem-estar também contribui para o crescimento sustentado da região.

A Europa se beneficia significativamente das aprovações regulatórias da EFSA, que aumentam a confiança dos consumidores e facilitam a expansão do mercado. O mercado de fórmulas infantis bem estabelecido da região desempenha um papel crucial, com empresas como FrieslandCampina obtendo aprovação para hidrolisados de proteína específicos adaptados para aplicações infantis. Esse suporte regulatório, combinado com um crescente foco em saúde e nutrição, impulsiona a adoção de proteína de soro de leite hidrolisada em vários setores de usuários finais. Além disso, a tendência crescente de produtos com rótulo limpo e ricos em proteínas impulsiona ainda mais o crescimento do mercado na Europa. Na região da Ásia-Pacífico, a demanda por proteína de soro de leite hidrolisada está aumentando, impulsionada pela maior conscientização dos consumidores sobre dietas ricas em proteínas e os efeitos da globalização. Os consumidores mais jovens, influenciados significativamente pelas redes sociais, estão cada vez mais se voltando para variantes com sabor. Além disso, o mercado é impulsionado por formatos de embalagem menores que atendem às preferências regionais por conveniência e acessibilidade. A China e a Indonésia emergiram como os principais importadores globais de pós de soro de leite em 2024, com valores de importação atingindo USD 811,09 milhões e USD 209,53 milhões, respectivamente, conforme relatado pelo ITC Trade Map. Enquanto isso, a América do Sul e o Oriente Médio e África representam mercados emergentes com potencial significativo. Essas regiões estão testemunhando um aumento na consciência de saúde e uma expansão da população de classe média, criando oportunidades para os fabricantes de proteína de soro de leite hidrolisada explorarem novos segmentos de consumidores.

Cenário Competitivo

O mercado de proteína de soro de leite hidrolisada, classificado com um nível de concentração moderado de 6 em 10, demonstra um ambiente competitivo equilibrado. Este mercado é moldado pela presença de grandes processadores de laticínios com cadeias de suprimentos integradas e fabricantes de ingredientes especializados com foco em aplicações de alto valor. A complexidade técnica dos processos de hidrólise cria barreiras significativas à entrada, limitando novos participantes. No entanto, essas complexidades também oferecem oportunidades de diferenciação, particularmente por meio do desenvolvimento de sistemas enzimáticos proprietários e expertise em aplicações específicas, o que permite às empresas se destacarem neste cenário competitivo.

A dinâmica do mercado revela uma bifurcação entre duas estratégias distintas. Por um lado, os players focados em volume priorizam a eficiência de custos para competir em mercados mais amplos. Por outro lado, os produtores especializados visam nichos de alta margem, oferecendo perfis de peptídeos personalizados projetados para benefícios funcionais específicos. Empresas como Arla Foods e Glanbia estão aproveitando estratégias de integração vertical para garantir o fornecimento de matérias-primas e manter um rigoroso controle de qualidade. Essa abordagem garante consistência e confiabilidade em seus processos de produção, conferindo-lhes uma vantagem competitiva. Enquanto isso, players menores como Carbery Group estão se concentrando em tecnologias de hidrólise proprietárias que permitem a produção de peptídeos bioativos únicos, atendendo a demandas de mercado especializadas.

A inovação é um fator-chave neste mercado, com maior atividade de patentes centrada em sistemas enzimáticos que abordam desafios críticos. Por exemplo, os avanços nas tecnologias enzimáticas estão focados na redução do amargor, uma limitação comum da proteína de soro de leite hidrolisada, enquanto preservam suas propriedades funcionais. Essas inovações visam expandir a aplicabilidade da proteína de soro de leite hidrolisada em uma gama mais ampla de produtos e segmentos de consumidores. Como resultado, o mercado está testemunhando uma mudança em direção a soluções que equilibram funcionalidade e apelo sensorial, permitindo uma adoção mais ampla e oportunidades de crescimento no período de previsão.

Líderes do Setor de Proteína de Soro de Leite Hidrolisada

Arla Foods amba

Agropur Co-Operative

Glanbia PLC

Fonterra Co-operative Group Limited

Kerry Group PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Hilmar Cheese Company inaugurou sua instalação de produção de USD 600 milhões em Dodge City, Kansas, com capacidades avançadas de processamento de queijo e soro de leite, com ênfase em sustentabilidade e operações neutras em carbono até 2050.

- Novembro de 2024: A Arla Foods Ingredients lançou o Lacprodan DI-3092, um novo hidrolisado de proteína de soro de leite para nutrição médica à base de peptídeos, oferecendo 10g de proteína por 100ml enquanto aborda os desafios de sabor por meio de processamento enzimático otimizado.

- Novembro de 2024: A Arla Foods Ingredients concluiu a aquisição do negócio de Nutrição de Soro de Leite da Volac após a aprovação da Autoridade de Concorrência e Mercados do Reino Unido, aprimorando significativamente as capacidades de produção de isolado de proteína de soro de leite e a posição de mercado.

Escopo do Relatório do Mercado Global de Proteína de Soro de Leite Hidrolisada

A proteína de soro de leite hidrolisada é a proteína de soro de leite que foi parcialmente pré-digerida, tornando-a mais fácil e rápida de absorver pelo organismo. Isso é alcançado por meio de um processo chamado hidrólise, no qual enzimas decompõem a proteína em peptídeos menores. O mercado de proteína de soro de leite hidrolisada é segmentado por tipo de produto, grau de hidrólise, aplicação e geografia. Com base no tipo de produto, o mercado é segmentado em encapsulada e em pó. Com base no grau de hidrólise, o mercado é segmentado em baixo, médio e alto. Com base na aplicação, o mercado é segmentado em produtos alimentares RTE/RTC, nutrição esportiva/de desempenho, alimentos para bebês e fórmula infantil, nutrição para idosos e nutrição médica e cuidados pessoais e cosméticos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD milhões).

| Encapsulada |

| Em Pó |

| Baixo |

| Médio |

| Alto |

| Produtos Alimentares RTE/RTC |

| Nutrição Esportiva/de Desempenho |

| Alimentos para Bebês e Fórmula Infantil |

| Nutrição para Idosos e Nutrição Médica |

| Cuidados Pessoais e Cosméticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma do Produto | Encapsulada | |

| Em Pó | ||

| Por Grau de Hidrólise | Baixo | |

| Médio | ||

| Alto | ||

| Por Aplicação | Produtos Alimentares RTE/RTC | |

| Nutrição Esportiva/de Desempenho | ||

| Alimentos para Bebês e Fórmula Infantil | ||

| Nutrição para Idosos e Nutrição Médica | ||

| Cuidados Pessoais e Cosméticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de proteína de soro de leite hidrolisada?

O mercado de proteína de soro de leite hidrolisada atingiu USD 150,58 milhões em 2026 e está projetado para alcançar USD 203,86 milhões até 2031.

Qual segmento de aplicação detém a maior participação?

A nutrição esportiva/de desempenho lidera com 78,10% de participação na receita, refletindo a ampla adoção pelos consumidores e a precificação premium.

Por que os hidrolisados de alto grau de hidrólise estão crescendo mais rapidamente apesar dos problemas de sabor?

Os compradores de nutrição clínica e médica priorizam a absorção rápida de aminoácidos em detrimento do sabor, impulsionando os produtos de alto grau de hidrólise a um CAGR de 7,7%, mesmo enquanto os processadores refinam as técnicas de mascaramento do amargor.

Quais mudanças regulatórias impulsionaram a demanda por fórmulas infantis?

A FDA e a EFSA autorizaram hidrolisados de proteína de soro de leite específicos para fórmulas hipoalergênicas em 2024, abrindo um território de formulação significativamente novo.

Página atualizada pela última vez em: