Tamanho e Participação do Mercado de Proteína Vegetal Hidrolisada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.64 Bilhões de dólares |

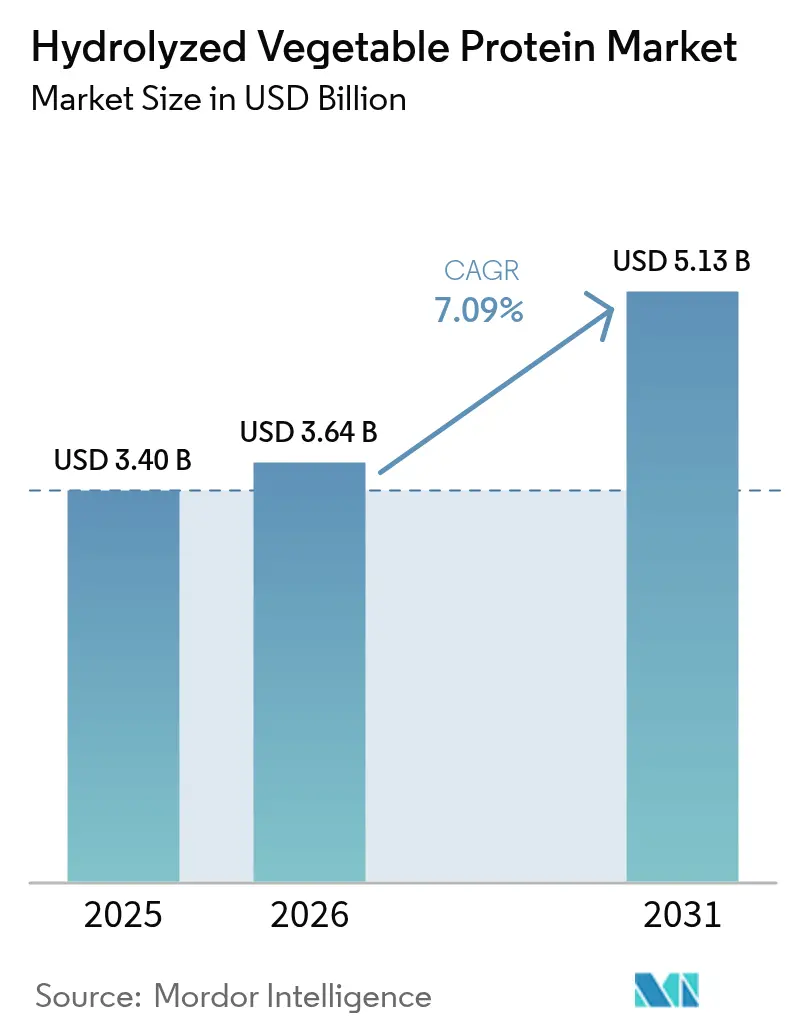

| Tamanho do Mercado (2031) | 5.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.09% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Vegetal Hidrolisada por Mordor Intelligence

O tamanho do mercado de proteína vegetal hidrolisada deve crescer de USD 3,40 bilhões em 2025 para USD 3,64 bilhões em 2026 e está previsto para atingir USD 5,13 bilhões até 2031 a um CAGR de 7,09% no período de 2026-2031. O crescimento do mercado está alinhado com a crescente demanda por ingredientes de rótulo limpo, de origem vegetal e livres de alérgenos. Os consumidores preferem produtos com fornecimento transparente de ingredientes que ofereçam benefícios funcionais e nutricionais, o que impulsiona a adoção de proteína vegetal hidrolisada nos setores de alimentos e bebidas, cuidados pessoais, nutracêuticos e nutrição para animais de estimação. Os órgãos reguladores nas principais regiões apoiam essa tendência promovendo fontes naturais de proteína e implementando restrições a aditivos sintéticos e alérgenos. A crescente demanda por alternativas de carne de origem vegetal, alimentos hipoalergênicos para animais de estimação e bioprocessamento baseado em fermentação expande as aplicações da proteína vegetal hidrolisada. À medida que o foco global em saúde, sustentabilidade e personalização alimentar aumenta, a proteína vegetal hidrolisada serve como ingrediente essencial nas formulações modernas de produtos, permitindo que os fabricantes atendam aos requisitos dos consumidores e regulatórios, ao mesmo tempo em que melhoram o sabor, a nutrição e o desempenho funcional.

Principais Conclusões do Relatório

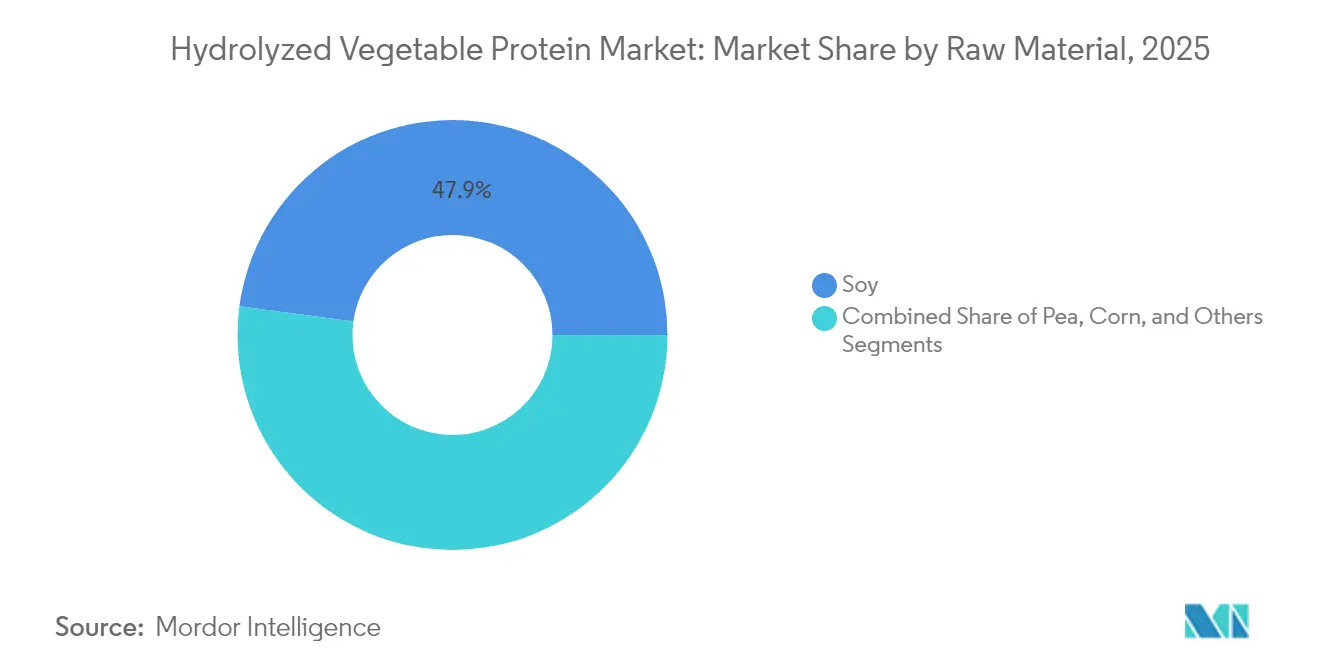

- Por matéria-prima, a Soja detinha 47,86% da participação do mercado de proteína vegetal hidrolisada em 2025, enquanto a Proteína de Ervilha está projetada para expandir a um CAGR de 7,98% até 2031.

- Por aplicação, Alimentos e Bebidas representou 69,68% do tamanho do mercado de proteína vegetal hidrolisada em 2025; Cuidados Pessoais e Cosméticos deve crescer a um CAGR de 9,34% até 2031.

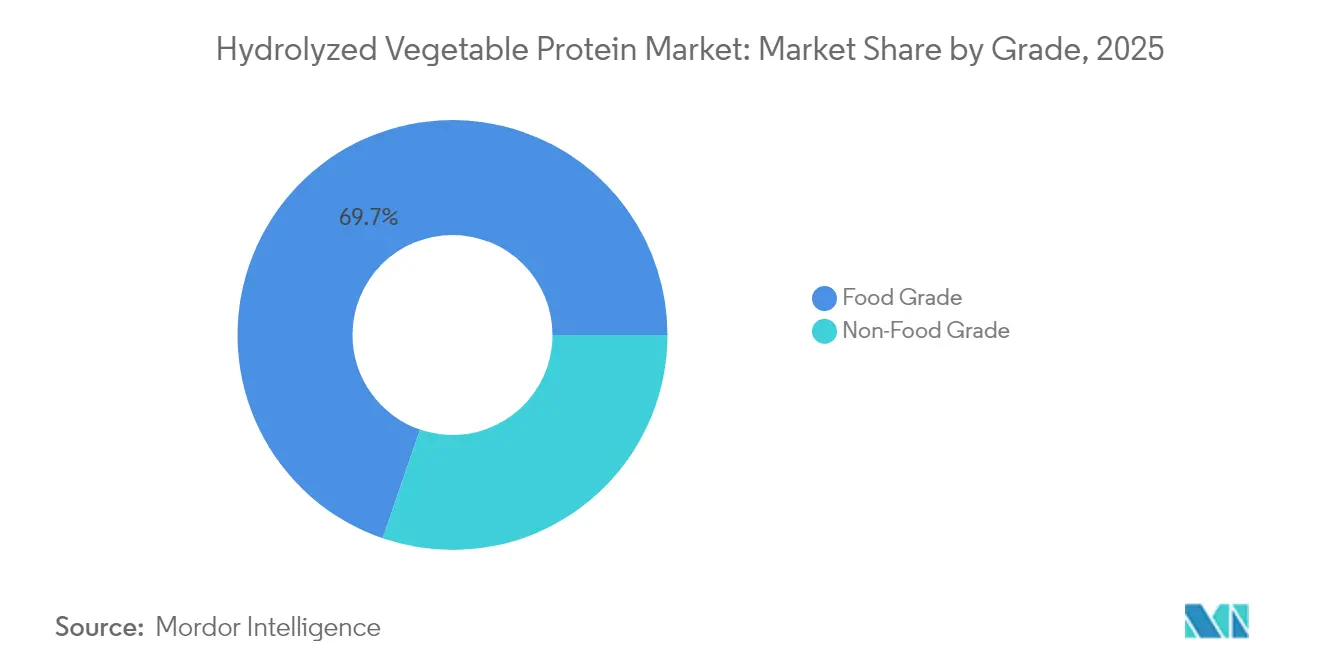

- Por grau, o Grau Alimentício capturou 69,74% da participação do mercado de proteína vegetal hidrolisada em 2025, enquanto o Grau Não Alimentício está previsto para registrar o crescimento mais rápido a um CAGR de 7,82% até 2031.

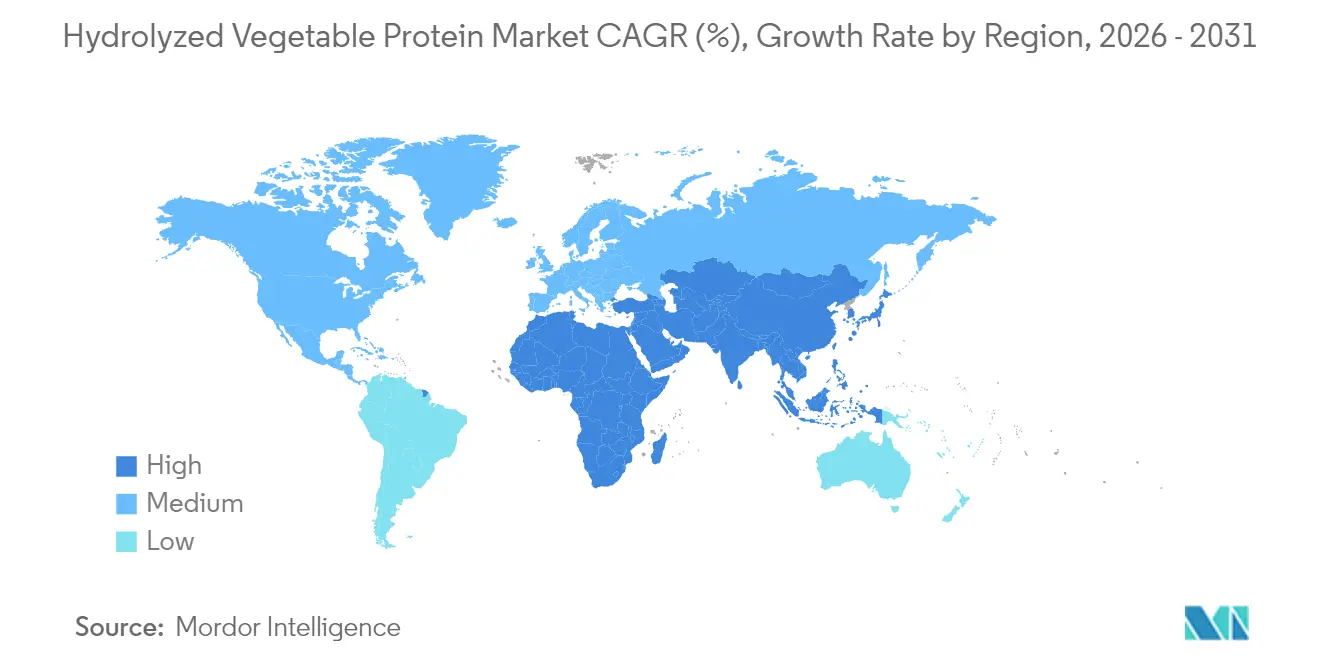

- Por geografia, a Ásia-Pacífico liderou com 35,05% de participação na receita em 2025; a região do Oriente Médio e África registra a trajetória mais rápida a um CAGR de 7,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteína Vegetal Hidrolisada

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente popularidade de ingredientes de rótulo limpo e naturais | +1.8% | Global, com maior impacto na América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Crescente demanda por proteína vegetal hidrolisada em produtos de carne de origem vegetal | +1.5% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente demanda por alimentos hipoalergênicos para animais de estimação aumenta o uso de proteína vegetal hidrolisada | +1.2% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente demanda por alimentos de conveniência impulsiona o mercado de proteína vegetal hidrolisada | +0.9% | Global, com ênfase em centros urbanos | Curto prazo (≤ 2 anos) |

| Inclinação para produtos alimentares veganos impulsiona a demanda por proteína vegetal hidrolisada | +0.8% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente demanda por realçadores de sabor ricos em umami | +0.6% | Núcleo da Ásia-Pacífico, com expansão para mercados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Popularidade de Ingredientes de Rótulo Limpo e Naturais

A demanda por ingredientes de rótulo limpo e naturais impulsiona o crescimento no mercado global de proteína vegetal hidrolisada. Os consumidores buscam cada vez mais produtos alimentares com listas de ingredientes transparentes e mínimos aditivos artificiais, refletindo o movimento de rótulo limpo. Esse comportamento do consumidor decorre de preocupações com produtos químicos sintéticos e conservantes, juntamente com preferências por alimentos sustentáveis e de origem ética. O mercado global de proteína vegetal hidrolisada se beneficia de fontes vegetais como soja, milho e ervilhas, que atendem a esses requisitos fornecendo uma alternativa proteica natural. Além de alimentos e bebidas, há uma demanda constante por proteína vegetal em produtos de cuidados pessoais também. De acordo com a Fundação Nacional de Saneamento (NSF), em 2024, 74% dos americanos consideravam os ingredientes orgânicos importantes nos produtos de cuidados pessoais, enquanto 65% enfatizavam a necessidade de listas de ingredientes claras para identificar substâncias potencialmente prejudiciais [1]Fonte: Fundação Nacional de Saneamento (NSF), "Consumidores Consideram Ingredientes Orgânicos Importantes em Produtos de Cuidados Pessoais", nsf.org. Essas estatísticas demonstram a preferência mais ampla dos consumidores por transparência de ingredientes em bens de consumo. Como resultado, o foco crescente em produtos de rótulo limpo e ingredientes naturais posiciona o mercado global de proteína vegetal hidrolisada para crescimento sustentado nos próximos anos.

Crescente Demanda por Proteína Vegetal Hidrolisada em Produtos de Carne de Origem Vegetal

A crescente demanda por proteína vegetal hidrolisada em produtos de carne de origem vegetal está impulsionando o mercado. O aumento das dietas flexitarianas, vegetarianas e veganas elevou a demanda por alternativas de carne de origem vegetal. A proteína vegetal hidrolisada serve tanto como realçador de sabor quanto como fonte de proteína nesses produtos, replicando o sabor umami e a textura da carne tradicional. Sua eficácia em realçar notas salgadas sem ingredientes de origem animal a torna essencial em hambúrgueres, salsichas e frios de origem vegetal. A Proteína Vegetal Hidrolisada também melhora a textura e a retenção de umidade, que são características essenciais para alternativas à carne. Preocupações com a saúde, considerações sobre bem-estar animal e sustentabilidade ambiental direcionam as preferências dos consumidores para alternativas à carne. Na Europa, o consumo de carne está diminuindo, particularmente em países como Alemanha e Áustria. O Escritório Federal de Agricultura e Alimentação relatou que o consumo per capita de carne na Alemanha foi de aproximadamente 430 gramas em 2023, enquanto a Estatística Áustria documentou uma diminuição de 1,7 quilogramas por pessoa em comparação com o ano anterior [2]Fonte: Escritório Federal de Agricultura e Alimentação, "O consumo de carne per capita cai abaixo de 52 quilogramas", ble.de. Esses padrões globais de consumo e a crescente incorporação de Proteína Vegetal Hidrolisada em alternativas de origem vegetal indicam crescimento sustentado do mercado de proteína vegetal hidrolisada nos próximos anos.

Crescente Demanda por Alimentos Hipoalergênicos para Animais de Estimação Aumenta o Uso de Proteína Vegetal Hidrolisada

O mercado global de proteína vegetal hidrolisada está experimentando crescimento devido ao aumento da demanda por alimentos hipoalergênicos para animais de estimação, à medida que os tutores buscam dietas especializadas para animais com alergias e sensibilidades alimentares. A tendência de humanização dos animais de estimação, particularmente proeminente na América do Norte e Europa, levou os tutores a priorizar nutrição de alta qualidade e focada na saúde para seus animais. As proteínas vegetais hidrolisadas, criadas por meio da decomposição enzimática de proteínas em peptídeos menores, oferecem digestibilidade aprimorada e alergenicidade reduzida, tornando-as adequadas para animais com intolerâncias alimentares. Os fabricantes de alimentos para animais de estimação estão expandindo suas linhas de produtos hipoalergênicos em resposta ao aumento dos casos de alergias em animais de estimação e à crescente conscientização sobre nutrição animal. Os órgãos reguladores, incluindo a Associação de Funcionários Americanos de Controle de Ração (AAFCO) e o Regulamento de Ração da União Europeia 767/2009, estabelecem diretrizes para segurança e rotulagem de alimentos para animais de estimação, garantindo a qualidade do produto e mantendo a confiança do consumidor. A crescente adoção de proteína vegetal hidrolisada em formulações de alimentos para animais de estimação, combinada com padrões de qualidade rigorosos, indica crescimento sustentado do mercado nos próximos anos.

Crescente Demanda por Alimentos de Conveniência Impulsiona o Mercado de Proteína Vegetal Hidrolisada

O mercado global de proteína vegetal hidrolisada (PVH) está experimentando crescimento devido à crescente demanda por alimentos de conveniência, à medida que os consumidores buscam soluções de refeições rápidas e nutritivas. Fatores como urbanização, maior renda disponível e famílias com dupla renda aumentaram a preferência por opções de alimentos que economizam tempo, impulsionando o mercado de refeições prontas para consumo, lanches e alimentos pré-embalados. As proteínas vegetais hidrolisadas melhoram o sabor, a textura e o teor de proteínas nos produtos alimentares, ao mesmo tempo em que atendem aos requisitos dos consumidores por ingredientes de rótulo limpo e naturais. Essas proteínas são componentes essenciais em vários alimentos de conveniência, incluindo sopas, molhos, macarrão instantâneo e refeições prontas para consumo. A expansão do mercado de alimentos de conveniência, apoiada por mudanças no comportamento do consumidor e avanços no processamento e embalagem de alimentos, continua a aumentar o uso de proteínas vegetais hidrolisadas. O Conselho Internacional de Informação Alimentar relata que 61% dos americanos compraram alimentos e bebidas por conveniência em 2023, em comparação com 56% em 2022, indicando uma mudança significativa nos padrões de consumo [3]Fonte: Conselho Internacional de Informação Alimentar (IFIC), "Pesquisa de Alimentação e Saúde 2023", foodinsight.org. Essa tendência sugere potencial de crescimento sustentado para o mercado global de Proteína Vegetal Hidrolisada à medida que o consumo de alimentos de conveniência continua a crescer em todo o mundo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços das Matérias-Primas | -0.70% | Global, com maior sensibilidade na América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Disponibilidade de ingredientes proteicos alternativos | -0.50% | Global, com pressão competitiva se intensificando na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas da FDA e da UE sobre rotulagem e segurança aumentam os custos | -0.40% | Global, com maior impacto na Europa e América do Norte | Médio prazo (2-4 anos) |

| Preocupações com Possíveis Alergias | -0.30% | América do Norte e União Europeia, com foco regulatório se expandindo globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas da FDA e da UE sobre Rotulagem e Segurança Aumentam os Custos

Regulamentações rigorosas de rotulagem e segurança nos Estados Unidos e na União Europeia elevam os custos de conformidade para os fornecedores de proteína vegetal hidrolisada. A FDA agora exige declarações detalhadas de alérgenos, declarações de sódio e controles de produção validados sob sua orientação atualizada de rotulagem de origem vegetal emitida em 2025. Os fabricantes também devem enviar dados toxicológicos extensos ao registrar notificações GRAS, um processo que pode levar mais de um ano e frequentemente requer estudos científicos de terceiros. Na Europa, o Regulamento de Novos Alimentos exige aprovação pré-mercado para hidrolisados novos ou significativamente alterados, adicionando taxas de solicitação e avaliações de segurança rigorosas de acordo com a Comissão Europeia. O Regulamento da UE sobre Informação aos Consumidores em Matéria de Géneros Alimentícios obriga ainda a informações claras sobre origem e nutrição, forçando as empresas a redesenhar embalagens e atualizar sistemas de rastreabilidade digital. Em conjunto, essas regras prolongam os prazos de desenvolvimento de produtos e elevam o piso de custos, o que pode pressionar os produtores menores que não possuem equipes regulatórias dedicadas. Os grandes players repassam parte dos custos indiretos aos clientes, mas a sensibilidade ao preço nos mercados de uso final limita a recuperação de custos possível.

Disponibilidade de Ingredientes Proteicos Alternativos

O crescimento de ingredientes proteicos alternativos restringe significativamente o mercado global de proteína vegetal hidrolisada. Os fabricantes de alimentos e os consumidores buscam fontes de proteína inovadoras, sustentáveis e funcionais, levando ao aumento da adoção de micoproteína, proteína de origem insetos e proteínas derivadas de fermentação. Essas alternativas competem com a proteína vegetal hidrolisada oferecendo funcionalidade e teor de proteína comparáveis, ao mesmo tempo em que fornecem benefícios adicionais, como propriedades livres de alérgenos, digestibilidade aprimorada e métodos de processamento mais limpos. As proteínas derivadas de fermentação de precisão oferecem novas funcionalidades e menor impacto ambiental. O cenário em expansão de ingredientes proteicos cria pressão competitiva sobre as proteínas vegetais tradicionais, como a proteína vegetal hidrolisada. Como resultado, a penetração de mercado e o potencial de crescimento da proteína vegetal hidrolisada enfrentam desafios substanciais à medida que os fabricantes de alimentos diversificam cada vez mais seus portfólios de ingredientes proteicos para atender às preferências evolutivas dos consumidores e aos requisitos de sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Dominância da Soja Enfrenta Desafio da Proteína de Ervilha

O mercado global de proteína vegetal hidrolisada demonstra segmentação significativa, com a proteína de soja mantendo sua posição dominante com 47,86% de participação de mercado em 2025. Essa predominância decorre de redes de cadeia de suprimentos internacionais bem estabelecidas, custo-efetividade superior em aplicações comerciais e extensa funcionalidade em operações industriais de processamento de alimentos. Os fabricantes de alimentos em todo o mundo selecionam consistentemente proteínas à base de soja para requisitos de produção em larga escala, implementando-as extensivamente em alternativas à carne, panificação e soluções de refeições prontas para consumo. A sofisticada infraestrutura de processamento global, desenvolvida ao longo de décadas de aplicação industrial, garante capacidades de produção confiáveis e mantém padrões de qualidade consistentes nos mercados internacionais, solidificando ainda mais a posição da proteína de soja como a principal escolha para aplicações industriais de alimentos.

A proteína de ervilha está emergindo como o segmento de crescimento mais rápido, projetado para expandir a um CAGR de 7,98% até 2031. Essa expansão significativa do mercado se correlaciona diretamente com seu status livre de alérgenos e perfil abrangente de aminoácidos, atendendo aos requisitos evolutivos dos consumidores conscientes da saúde nos mercados internacionais. A validação regulatória por meio da Notificação GRAS 581 da FDA estabelece parâmetros concretos de segurança para aplicações de proteína de ervilha, fortalecendo consideravelmente sua posição no mercado global. A proteína de milho se beneficia do posicionamento não-OGM e está encontrando oportunidades em aplicações premium, enquanto a proteína de arroz está conquistando mercados de nicho em formulações hipoalergênicas, especialmente em nutrição infantil, onde os requisitos regulatórios favorecem proteínas de fácil digestão e seguras para alérgenos.

Por Aplicação: Liderança do Setor Alimentício com Emergência dos Cuidados Pessoais

O segmento de Alimentos e Bebidas detém 69,68% de participação no mercado global de proteína vegetal hidrolisada em 2025. Essa dominância reflete seu papel essencial no realce do sabor, melhoria da textura e enriquecimento do teor de proteínas em alimentos processados. A capacidade do ingrediente de fornecer sabor umami e melhorar a palatabilidade estabeleceu sua importância em diversas aplicações alimentares. Produtos cárneos e alternativas de carne de origem vegetal representam o subsegmento de maior crescimento, pois os fabricantes usam proteína vegetal hidrolisada para alcançar sabor, aroma e textura semelhantes à carne autêntica. A proteína vegetal hidrolisada fornece uma solução eficaz para entregar características salgadas nessas alternativas, ao mesmo tempo em que apoia os requisitos de rótulo limpo.

O segmento de Cuidados Pessoais e Cosméticos deve crescer a um CAGR de 9,34% até 2031. Esse crescimento decorre do aumento da incorporação de proteínas hidrolisadas em produtos de fortalecimento capilar, hidratação da pele e antienvelhecimento. A preferência dos consumidores por ingredientes naturais e funcionais incentivou os fabricantes de cosméticos a usar Proteína Vegetal Hidrolisada para melhorar a absorção e reparar cabelos e pele danificados. O setor de nutracêuticos e suplementos alimentares usa proteínas vegetais hidrolisadas para melhorar a biodisponibilidade e a digestibilidade em shakes proteicos, barras e produtos de nutrição clínica para idosos e atletas. O setor de ração e alimentos para animais de estimação mostra adoção crescente, particularmente em formulações premium de alimentos para animais de estimação, onde hidrolisados de proteína ajudam a reduzir reações alérgicas e melhorar a tolerância digestiva em animais de companhia.

Por Grau: Dominância do Grau Alimentício com Crescimento das Aplicações Industriais

O Grau Alimentício de proteína vegetal hidrolisada detém 69,74% de participação de mercado em 2025, impulsionado por padrões de qualidade rigorosos e conformidade regulatória em aplicações de nutrição humana. Essa dominância decorre de estruturas regulatórias rígidas e padrões de qualidade que garantem segurança alimentar, pureza e rastreabilidade — fatores essenciais para a aceitação do consumidor e confiança na marca. A proteína vegetal hidrolisada de grau alimentício passa por testes rigorosos e protocolos de conformidade para garantir a ausência de contaminantes como 3-MCPD em produtos hidrolisados por ácido. Esses padrões, juntamente com as preferências dos consumidores por ingredientes de rótulo limpo e de origem vegetal, permitem que a proteína vegetal hidrolisada de grau alimentício mantenha preços premium em aplicações de alta margem, como alimentos saudáveis, nutrição infantil e formulações de lanches ricos em proteínas. A crescente adoção de realçadores de sabor naturais e o investimento em métodos de processamento enzimático fortalecem ainda mais a adoção do grau alimentício em segmentos que priorizam sabor, segurança e integridade nutricional.

A proteína vegetal hidrolisada de grau não alimentício, usada em aplicações industriais, agrícolas e biotecnológicas, representa o segmento de crescimento mais rápido com um CAGR projetado de 7,82% até 2031. Esse crescimento decorre da expansão das aplicações em biotecnologia, onde as proteínas hidrolisadas funcionam como fontes de nutrientes em processos de fermentação, particularmente em sistemas de fermentação de precisão para produção de enzimas cultivadas em laboratório, produtos químicos de base biológica e proteínas alternativas. Os setores de agricultura e química especializada estão incorporando proteína vegetal hidrolisada em biofertilizantes, inoculantes microbianos e promotores de crescimento de plantas, utilizando seu perfil de aminoácidos para apoiar a atividade microbiana e a saúde do solo.

Análise Geográfica

A Ásia-Pacífico detém a maior participação regional de mercado com 35,05% em 2025 no setor global de proteína vegetal hidrolisada, atribuída aos investimentos estratégicos da China em produção de proteínas baseada em fermentação e às políticas governamentais abrangentes que apoiam o desenvolvimento de proteínas alternativas. A vantagem competitiva da região decorre de sua robusta infraestrutura de fabricação e eficientes capacidades de produção para a fabricação de proteínas hidrolisadas. O Japão demonstra significativa maturidade de mercado por meio da ampla aceitação do consumidor de alimentos de origem vegetal, indicando progressão do mercado em direção a aplicações premium. A implementação pela Coreia do Sul de padrões de proteínas alternativas por meio do Ministério da Segurança Alimentar e Farmacêutica estabelece um ambiente regulatório estruturado para o avanço do mercado. A expansão do mercado regional é ainda fortalecida pela aceleração da urbanização e pelo aumento da renda disponível na Índia, gerando demanda substancial por alimentos processados enriquecidos com proteínas.

A região do Oriente Médio e África (OMA) demonstra o maior potencial de crescimento no mercado global de proteína vegetal hidrolisada, projetando um CAGR de 7,31% até 2031. Esse crescimento substancial é atribuído ao desenvolvimento sistemático das indústrias domésticas de processamento de alimentos, ao aumento das taxas de urbanização e às preferências alimentares em evolução que enfatizam conveniência e acessibilidade. O requisito por ingredientes com certificação halal permanece como um principal fator de mercado nos principais mercados, incluindo Arábia Saudita, Emirados Árabes Unidos, Egito e África do Sul. A proteína vegetal hidrolisada derivada de fontes vegetais com certificação halal apresenta aos fabricantes uma solução de realce de sabor em conformidade regulatória.

A América do Norte e a Europa exibem crescimento sustentado no mercado global de proteína vegetal hidrolisada, caracterizado por estruturas regulatórias abrangentes e preferências evolutivas dos consumidores por transparência de produtos, protocolos de segurança e medidas de sustentabilidade. A Administração de Alimentos e Medicamentos, a Autoridade Europeia para a Segurança dos Alimentos e as organizações regulatórias nacionais implementam regulamentações rigorosas de segurança alimentar, exigindo que os fabricantes incorporem ingredientes de rótulo limpo, não-OGM e de origem vegetal em suas formulações de produtos.

Cenário Competitivo

O mercado de proteína vegetal hidrolisada exibe concentração moderada, composto por empresas globais estabelecidas e players de nicho especializados. As principais empresas, incluindo Ajinomoto Co., Inc., Kerry Group plc, Sensient Technologies Corporation, Titan Biotech, entre outras, mantêm presença significativa no mercado por meio de extensos portfólios de produtos, relacionamentos estabelecidos com clientes e redes de distribuição abrangentes. Suas estratégias de integração vertical permitem o controle sobre fornecimento, processamento e garantia de qualidade, garantindo perfis de sabor consistentes e conformidade regulatória. Essas empresas aproveitam sua escala e capacidades de Pesquisa e Desenvolvimento para atender a setores diversos, desde alimentos e bebidas processados até cosméticos e nutracêuticos, mantendo controle sobre preços e desenvolvimento de produtos.

Novos entrantes especializados e players regionais estão ganhando participação de mercado ao se concentrar em inovação técnica e soluções específicas para aplicações. Essas empresas se diferenciam por meio de técnicas especializadas de hidrólise, fornecimento não-OGM, certificações de rótulo limpo e produtos livres de alérgenos para mercados específicos, como alimentos de origem vegetal, nutrição infantil e produtos hipoalergênicos. Sua flexibilidade operacional permite rápida adaptação às tendências dos consumidores e requisitos regulatórios.

Existem oportunidades significativas em aplicações de alto valor e regulamentadas, particularmente em nutrição veterinária, onde dietas terapêuticas para animais de estimação e animais de produção requerem proteínas hidrolisadas com perfis específicos de aminoácidos. Essas aplicações requerem formulação precisa, testes de segurança extensivos e aprovação regulatória, criando barreiras de entrada que beneficiam empresas com expertise técnica especializada. Oportunidades adicionais existem em aplicações de biotecnologia, onde a proteína vegetal hidrolisada serve como base de nutrientes para cultivo microbiano em sistemas de fermentação de precisão.

Líderes do Setor de Proteína Vegetal Hidrolisada

Ajinomoto Co., Inc.

Kerry Group plc

Sensient Technologies Corporation

Titan Biotech

Foodchem International Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Grupo ACI estabeleceu um acordo de distribuição de longo prazo com a International Flavors and Fragrances (IFF) para distribuir as proteínas de origem vegetal da IFF no Reino Unido e na Irlanda. O acordo abrange proteínas vegetais hidrolisadas e misturas especializadas para formulações específicas.

- Março de 2025: A Herbal Isolates desenvolveu uma Proteína Vegetal Hidrolisada usando tecnologia que atende aos padrões europeus. O processo da empresa garante que os níveis de 3-MCPD estejam em conformidade com as diretrizes do CODEX, fornecendo produtos seguros aos clientes.

- Fevereiro de 2024: A Roquette introduziu quatro novos ingredientes de proteína de ervilha: NUTRALYS Pea F853M, NUTRALYS H85, NUTRALYS T Pea 700FL e NUTRALYS T Pea 700M. O NUTRALYS H85, uma proteína de ervilha hidrolisada, é projetado para uso em barras de lanches e bebidas.

Escopo do Relatório do Mercado Global de Proteína Vegetal Hidrolisada

O mercado global de proteína vegetal hidrolisada é segmentado por forma em pó seco, líquido e pasta; por aplicação em alimentos e bebidas, produtos de cuidados pessoais e outros. Alimentos e bebidas podem ser ainda bifurcados em panificação, alimentos para lanches, sopas, molhos e temperos, produtos cárneos e análogos, bebidas e outros. Além disso, o estudo fornece uma análise do mercado de proteína vegetal hidrolisada nos mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Soja |

| Milho |

| Ervilha |

| Outros |

| Alimentos e Bebidas | Panificação |

| Alimentos para Lanches | |

| Sopas, Molhos e Temperos | |

| Produtos Cárneos e Análogos | |

| Temperos e Refeições Prontas | |

| Outros | |

| Nutracêuticos e Suplementos Alimentares | |

| Cuidados Pessoais e Cosméticos | |

| Ração e Alimentos para Animais de Estimação |

| Grau Alimentício |

| Grau Não Alimentício |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Soja | |

| Milho | ||

| Ervilha | ||

| Outros | ||

| Por Aplicação | Alimentos e Bebidas | Panificação |

| Alimentos para Lanches | ||

| Sopas, Molhos e Temperos | ||

| Produtos Cárneos e Análogos | ||

| Temperos e Refeições Prontas | ||

| Outros | ||

| Nutracêuticos e Suplementos Alimentares | ||

| Cuidados Pessoais e Cosméticos | ||

| Ração e Alimentos para Animais de Estimação | ||

| Por Grau | Grau Alimentício | |

| Grau Não Alimentício | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de proteína vegetal hidrolisada em 2031?

O mercado está previsto para atingir USD 5,13 bilhões até 2031, apoiado por um CAGR de 7,09% no período de 2026-2031.

Qual matéria-prima lidera atualmente o mercado de proteína vegetal hidrolisada?

A soja mantém a liderança com 47,86% de participação de mercado em 2025 devido à eficiência de custos e ampla disponibilidade.

Por que a proteína de ervilha está ganhando espaço em aplicações hidrolisadas?

A proteína de ervilha é amigável para alérgenos e tem sabor neutro, ajudando-a a registrar um CAGR de 7,98% à medida que os consumidores buscam opções sem soja.

Qual região está crescendo mais rapidamente para proteínas vegetais hidrolisadas?

O Oriente Médio e África registra o crescimento mais rápido a um CAGR de 7,31% até 2031, impulsionado pela demanda por ingredientes com certificação halal.

Página atualizada pela última vez em: