Tamanho e Participação do Mercado de Proteína de Soro de Leite do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

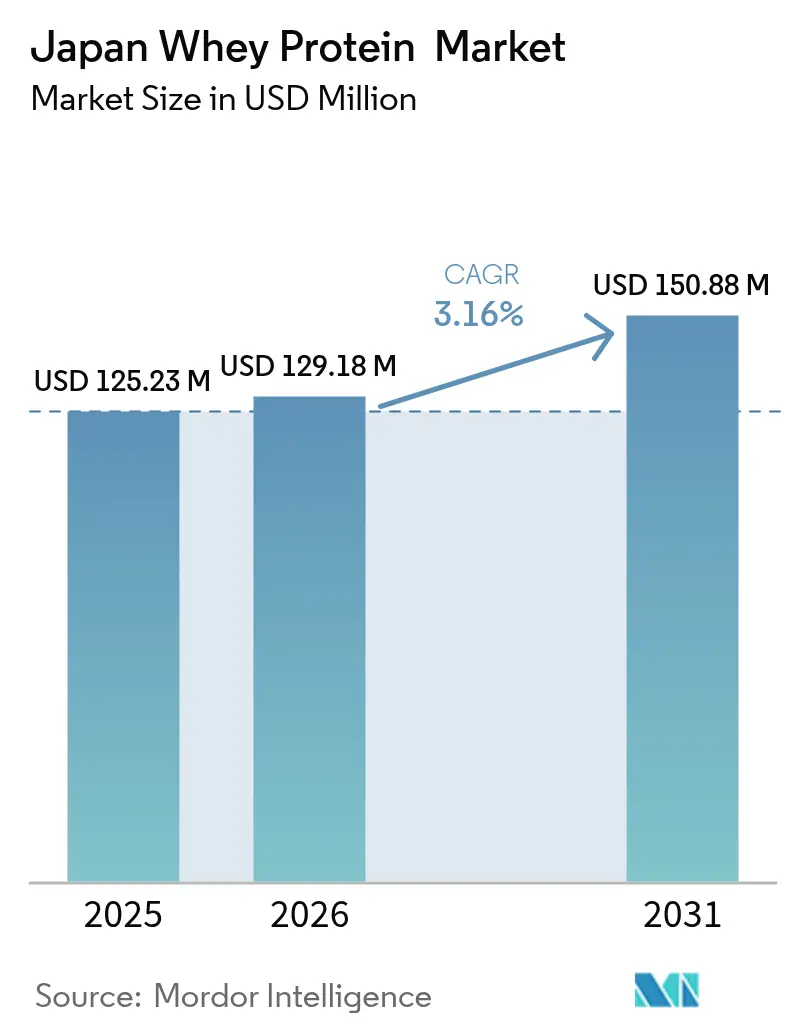

| Tamanho do mercado no ano base (2025) | 125.23 Milhões de dólares |

| Tamanho do Mercado (2026) | 129.18 Milhões de dólares |

| Tamanho do Mercado (2031) | 150.88 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Soro de Leite do Japão por Mordor Intelligence

O tamanho do mercado japonês de proteína de soro de leite em 2026 é estimado em USD 129,18 milhões, crescendo a partir do valor de 2025 de USD 125,23 milhões, com projeções para 2031 indicando USD 150,88 milhões, crescendo a um CAGR de 3,16% no período de 2026 a 2031. O envelhecimento da população japonesa, especialmente os indivíduos com 65 anos ou mais, está impulsionando uma mudança na demanda, de produtos tradicionais de nutrição esportiva para alimentos médicos especificamente desenvolvidos para combater a sarcopenia (perda muscular relacionada à idade). Essa mudança demográfica está influenciando as preferências de produtos, com o consumo diário cada vez mais centrado em bebidas prontas para consumo, sachês individuais e produtos de panificação com alto teor proteico. Esses produtos estão alinhados com os hábitos de compra em lojas de conveniência predominantes no Japão e oferecem o benefício adicional do controle de porções. Os varejistas estão respondendo a essas necessidades dos consumidores em evolução, ampliando seu sortimento de produtos proteicos, com foco especial em consumidoras do sexo feminino e idosos. Como resultado, os fornecedores capazes de entregar isolados de proteína de soro de leite de alta pureza combinados com adoçantes de rótulo limpo estão garantindo mais espaço nas prateleiras e obtendo vantagem competitiva. No entanto, a forte dependência do Japão de importações continua sendo um fator crítico no mercado. Produtores globais fornecem graus avançados de filtração de proteína de soro de leite que os laticínios locais não conseguem produzir, garantindo uma demanda constante por produtos importados. Ao mesmo tempo, essa dependência introduz desafios, pois as flutuações nas taxas de câmbio e o aumento dos custos de frete criam incertezas de preços tanto para fornecedores quanto para varejistas.

Principais Conclusões do Relatório

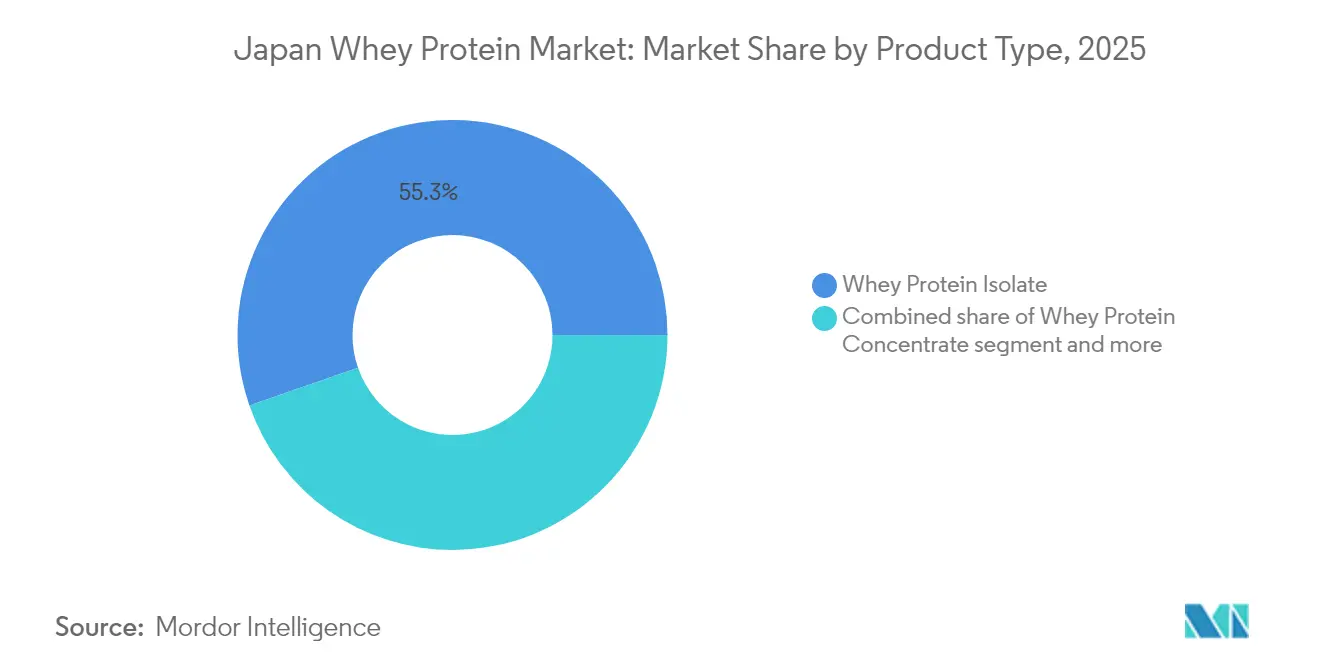

- Por tipo de produto, o isolado de proteína de soro de leite detinha 55,32% da participação do mercado japonês de proteína de soro de leite em 2025. Enquanto o isolado de proteína de soro de leite tem projeção de expansão a um CAGR de 3,72% até 2031.

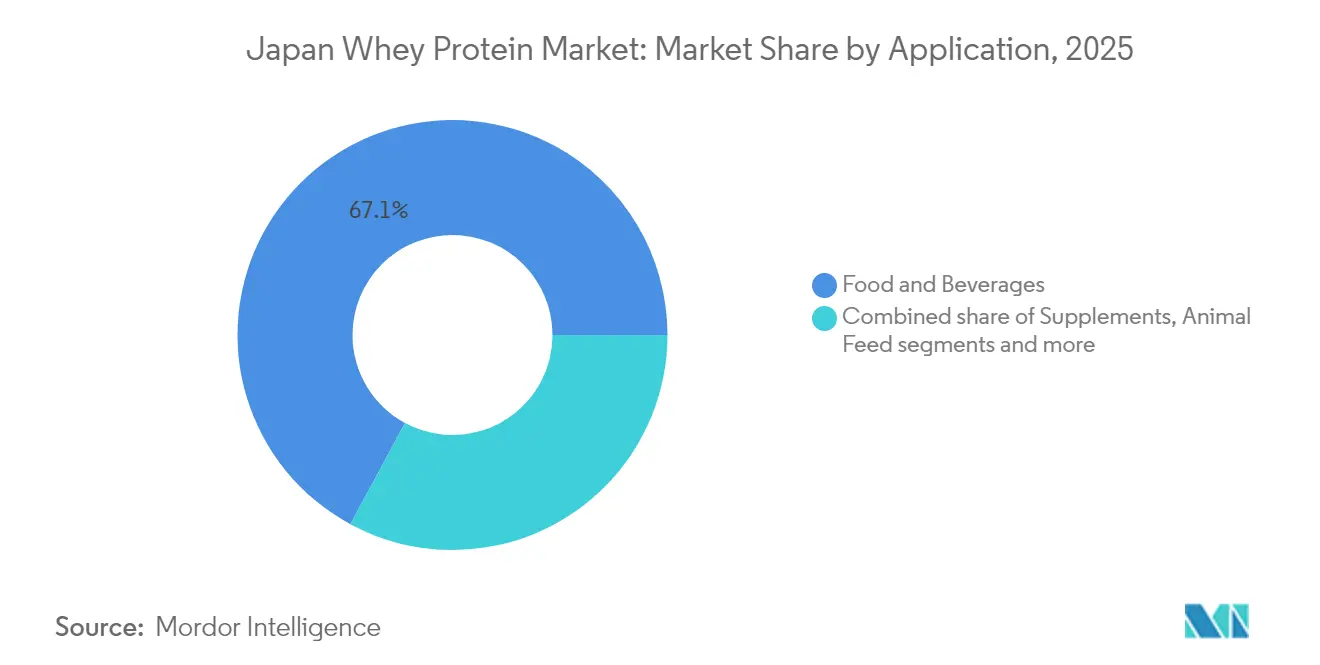

- Por aplicação, alimentos e bebidas responderam por 67,12% do tamanho do mercado japonês de proteína de soro de leite em 2025. Enquanto os suplementos têm previsão de registrar um CAGR de 3,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína de Soro de Leite do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por ingredientes com alto teor proteico em produtos finais | +0.6% | Nacional, concentrado nas áreas metropolitanas de Tóquio, Osaka e Nagoya | Médio prazo (2 a 4 anos) |

| Tendências de saúde e condicionamento físico impulsionando as necessidades de proteína | +0.5% | Nacional, com maior penetração nos centros urbanos | Curto prazo (≤ 2 anos) |

| Expansão das categorias de nutrição esportiva e proteína | +0.4% | Nacional, legado olímpico impulsionando a participação | Médio prazo (2 a 4 anos) |

| Diferenciação de isolado de alta pureza pelas principais marcas | +0.3% | Nacional, canais de varejo premium | Longo prazo (≥ 4 anos) |

| Posicionamento premium e de rótulo limpo | +0.3% | Nacional, segmentos demográficos feminino e idoso | Médio prazo (2 a 4 anos) |

| Inovação de produtos e localização de sabores | +0.2% | Nacional, distribuição em lojas de conveniência | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por ingredientes com alto teor proteico em produtos finais

A fortificação proteica expandiu-se de suplementos esportivos de nicho para categorias alimentares convencionais, como refeições prontas para consumo, cereais matinais e barras de lanches. O sabor neutro e a estabilidade térmica do soro de leite o tornam a principal escolha para aplicações salgadas, incluindo ramen enriquecido com proteína e bases de sopa de missô, em que as notas de feijão da proteína de soja podem interferir nos perfis de sabor tradicionais. A atualização de 2024 das normas de rotulagem nutricional pelo Ministério da Saúde, Trabalho e Bem-Estar reduziu o requisito para alegações de "alto teor de proteína" de 15 gramas para 12 gramas por 100 gramas, reduzindo efetivamente os custos de formulação para marcas de médio porte. As aplicações em panificação permanecem subutilizadas, pois o concentrado de proteína de soro de leite pode substituir a farinha de trigo em formulações de pão sem afetar a estrutura do miolo. No entanto, a adoção tem sido lenta devido à inércia na aquisição e ao suporte técnico limitado dos distribuidores de ingredientes. Com a crescente demanda por produtos enriquecidos com proteína, como iogurtes com alto teor proteico, barras nutricionais, bebidas prontas para consumo e lanches fortificados, os fabricantes de alimentos e bebidas estão cada vez mais utilizando ingredientes de proteína de soro de leite para atender às alegações de alto teor proteico. Em 2024, os produtos alimentícios embalados no Japão contendo ingredientes proteicos de origem animal registraram um volume total de vendas de 41,7 mil toneladas, de acordo com a Agricultura e Agroalimentar do Canadá [1]Fonte: Agricultura e Agroalimentar do Canadá, "Tendências de alimentos e bebidas com proteína de origem vegetal no Japão", agriculture.canad.ca .

Tendências de saúde e condicionamento físico impulsionando as necessidades de proteína

Em 2024, o Japão registrou 2,88 milhões de membros em academias de ginástica, conforme declarado pelo Ministério da Economia, Comércio e Indústria [2]Fonte: Ministério da Economia, Comércio e Indústria, "Levantamento atual de indústrias de serviços selecionadas", meti.go.jp. Essa mudança demográfica está transformando as estratégias de marketing de proteína: as marcas agora focam em promover a elasticidade da pele, a saúde capilar e o suporte metabólico, em vez de apenas o crescimento muscular. A linha "Savas for Women" da Meiji, atualizada em 2024 para incluir peptídeos de colágeno juntamente com isolado de soro de leite, rapidamente conquistou o mercado feminino de nutrição esportiva em seis meses após seu lançamento. Esse sucesso reflete um insight fundamental: os consumidores japoneses consideram os suplementos proteicos como um meio de saúde preventiva, alinhando-se ao princípio cultural de mibyō,

que enfatiza o gerenciamento da saúde antes do aparecimento de doenças. O uso crescente de agonistas do receptor GLP-1 para controle de peso também impulsionou a demanda por substitutos de refeição com alto teor proteico e baixo carboidrato, que ajudam a preservar a massa magra durante a restrição calórica. Os hidrolisados de soro de leite ganharam popularidade neste segmento devido ao seu esvaziamento gástrico mais rápido e aos efeitos reduzidos de saciedade. Do ponto de vista regulatório, o sistema de Alimentos com Alegações Funcionais continua sendo favorável, permitindo alegações de manutenção muscular com base em revisões de literatura existentes e eliminando a necessidade dos extensos ensaios clínicos exigidos para a aprovação FOSHU.

Expansão das categorias de nutrição esportiva e proteína

Em 2024, o Ministério de Assuntos Internos e Comunicações do Japão informou que 77,4% da população participava ativamente de atividades esportivas [3]Fonte: Ministério de Assuntos Internos e Comunicações, "Levantamento sobre esportes", soumu.go.jp. Esse aumento notável no engajamento em esportes recreativos, incluindo o crescimento nas inscrições para maratonas e nas associações a academias, tem projeção de manter seu ritmo até 2025. O crescente interesse em condicionamento físico e bem-estar impulsionou significativamente a demanda por produtos de melhora de desempenho, em especial suplementos de proteína de soro de leite. Para atender a essa demanda crescente, os fabricantes estão focados no desenvolvimento de formatos inovadores de produtos, o que levou a um aumento na aquisição de ingredientes junto aos fornecedores de soro de leite para apoiar um portfólio ampliado de unidades de manutenção de estoque (SKUs). Além disso, as inovações de sabor foram além das opções convencionais de baunilha e chocolate, com sabores de inspiração local, como matcha, yuzu e sakura, ganhando popularidade. Esses sabores únicos estão ajudando as marcas domésticas a se diferenciarem dos concorrentes importados. Adicionalmente, a adoção de cadeias de suprimento digitais agilizou o processo de abastecimento, permitindo que os fornecedores de soro de leite gerenciem pedidos maiores e recorrentes com eficiência, garantindo um padrão de demanda mais previsível.

Diferenciação de isolado de alta pureza pelas principais marcas

O isolado de proteína de soro de leite, com seu teor de 90% de proteína e menos de 1% de lactose, ocupa uma posição premium que as formulações de concentrado não conseguem alcançar. O sucesso da marca reside em sua rotulagem transparente, em que cada porção especifica claramente o teor de leucina e as proporções de BCAA. Essa abordagem agrada aos consumidores informados que valorizam a qualidade da proteína em detrimento da quantidade para estimular a síntese de proteína muscular. Os avanços na tecnologia de filtração por membrana permitiram que a microfiltração de fluxo cruzado ofereça alta pureza proteica com mínima desnaturação. Esse método preserva frações bioativas, como lactoferrina e imunoglobulinas, que geralmente são perdidas durante o processamento de concentrado. Esses peptídeos funcionais sustentam alegações de saúde imunológica no âmbito do sistema de Alimentos com Alegações Funcionais do Japão, criando uma vantagem regulatória difícil de ser superada por fornecedores de commodities. Além disso, a solubilidade superior dos isolados é fundamental para aplicações em bebidas transparentes. As bebidas proteicas prontas para consumo (RTD) dependem de isolados para manter a clareza e evitar a sedimentação ao longo de sua vida útil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da concorrência com proteínas de origem vegetal | -0.5% | Nacional, centros urbanos com adoção vegana | Médio prazo (2 a 4 anos) |

| Intolerância à lactose e sensibilidade a laticínios | -0.4% | Nacional, afetando até 80% da população em graus variados | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de laticínios | -0.3% | Nacional, cadeia de suprimentos dependente de importações | Curto prazo (≤ 2 anos) |

| Maturidade do mercado nos segmentos esportivos principais | -0.2% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da concorrência com proteínas de origem vegetal

Os isolados de proteína de soja e os concentrados de proteína de ervilha estão ganhando espaço em aplicações sensíveis ao custo, onde os benefícios funcionais do soro de leite — como solubilidade, sabor neutro e perfil completo de aminoácidos — são menos críticos em comparação ao custo por grama de proteína. Essa tendência é mais evidente na faixa de preço entre USD 5 e USD 10 por quilograma, onde o concentrado de soro de leite compete diretamente com a proteína de soja texturizada e a fidelidade à marca é relativamente fraca. Melhorias na proteína de ervilha, como a redução de sabores indesejados por meio de desamargamento enzimático e o aprimoramento da solubilidade por microencapsulação, tornaram-na uma opção viável para aplicações em bebidas que anteriormente eram exclusivas do soro de leite. No Japão, a narrativa ambiental é influente, com os consumidores considerando cada vez mais as pegadas de carbono ao selecionar alimentos embalados. Consequentemente, o mercado está experimentando um declínio gradual do status padrão do soro de leite no desenvolvimento de novos produtos, especialmente entre startups não oneradas por formulações legadas ou relacionamentos com fornecedores.

Intolerância à lactose e sensibilidade a laticínios

Os adultos japoneses apresentam não persistência da lactase, uma condição genética que reduz a capacidade de digerir lactose após o desmame, embora a gravidade dos sintomas varie. Os isolados de proteína de soro de leite, que contêm menos de 1% de lactose, abordam efetivamente esse problema. No entanto, muitos consumidores evitam todos os ingredientes derivados de laticínios devido a experiências negativas anteriores com leite ou queijo, refletindo uma lacuna entre a percepção e a realidade científica. Essa desconexão limita o crescimento do mercado, especialmente na nutrição de idosos, onde o conforto digestivo é uma prioridade. O soro de leite hidrolisado, produzido por meio de pré-digestão enzimática que quebra as proteínas em peptídeos menores, permite uma absorção mais rápida e minimiza o inchaço. No entanto, seu custo mais elevado restringe seu uso principalmente à nutrição médica. Adicionalmente, a Lei de Rotulagem de Alimentos do Japão não exige a divulgação do teor de lactose para suplementos proteicos, deixando os consumidores dependentes de alegações voluntárias de "livre de lactose", que carecem de critérios padronizados. As campanhas educativas que promovem o baixo teor de lactose dos isolados têm mostrado sucesso limitado, indicando que enfrentar esse desafio pode exigir abordagens inovadoras, como programas de certificação sem lactose, em vez de depender exclusivamente de esforços de marketing.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Pureza do Isolado Comanda o Premium

Em 2025, o isolado de proteína de soro de leite representou 55,32% do valor de mercado e deve crescer a um CAGR de 3,72% até 2031, superando as variantes de concentrado e hidrolisado. A liderança de mercado do isolado é impulsionada por sua alta pureza proteica e baixo teor de lactose. Essas características não apenas sustentam o posicionamento premium no mercado, como também abordam a sensibilidade à lactose comum entre muitos consumidores japoneses. Os avanços na filtração por membrana, particularmente a microfiltração de fluxo cruzado, possibilitaram a preservação de frações bioativas como lactoferrina e imunoglobulinas. Esses componentes, frequentemente perdidos em métodos de processamento anteriores, agora permitem que as marcas sustentem alegações de suporte imunológico no âmbito do sistema de Alimentos com Alegações Funcionais.

O concentrado de proteína de soro de leite, embora menos puro, continua sendo uma opção econômica para produtos de panificação e refeições prontas para consumo. Nessas aplicações, propriedades funcionais como emulsificação e retenção de água são mais críticas do que a densidade proteica. A proteína de soro de leite hidrolisada, que é decomposta enzimaticamente em peptídeos menores, atende a mercados de nicho como nutrição médica e fórmulas infantis que exigem absorção rápida e hipoalergenicidade. No entanto, seu sabor amargo e preço mais elevado limitam uma adoção mais ampla. As diferentes taxas de crescimento entre os segmentos são influenciadas pela economia de formulação: os isolados oferecem uma vantagem de solubilidade essencial para bebidas claras prontas para consumo (RTD) e sachês individuais. Enquanto o crescimento mais lento do concentrado reflete pressões de comoditização, especialmente à medida que as alternativas de origem vegetal desafiam seus benefícios de custo-desempenho em aplicações a granel, o foco especializado de mercado do hidrolisado o protege da concorrência direta. No entanto, seu volume permanece restrito por seus casos de uso limitados e pelos complexos requisitos regulatórios para aprovações de fórmulas infantis, que exigem validação clínica de vários anos segundo os padrões do MHLW.

Por Aplicação: Suplementos Superam a Fortificação de Alimentos

Em 2025, alimentos e bebidas responderam por 67,12% da participação de mercado, evidenciando o uso extensivo do soro de leite em produtos como bebidas proteicas prontas para consumo, pão com alto teor proteico, cereais matinais e alternativas lácteas. As aplicações em panificação utilizam o concentrado de soro de leite como substituto da farinha de trigo, preservando a estrutura desejada do miolo. No entanto, a adoção tem sido lenta devido a desafios na aquisição e ao suporte técnico limitado dos distribuidores de ingredientes. As bebidas, particularmente as águas proteicas transparentes que exigem isolados para garantir transparência e estabilidade em prateleira, representam a subcategoria de crescimento mais rápido dentro das aplicações alimentares. Adicionalmente, kits de refeições prontas para consumo e lanches estão incorporando soro de leite para atender aos requisitos de rotulagem de "alto teor proteico".

Espera-se que os suplementos cresçam a um CAGR de 3,89% até 2031, a maior taxa de crescimento entre as aplicações. Esse crescimento é impulsionado principalmente por sachês de nutrição para idosos e formulações enriquecidas com leucina desenvolvidas para prevenir a sarcopenia. Com 29,3% da população japonesa com mais de 65 anos, conforme relatado pelo Instituto de Estatística do Japão em 2024, as prioridades de formulação estão migrando do crescimento muscular para o combate à fragilidade, sustentado por evidências clínicas que enfatizam a importância da ingestão de proteína para idosos. Os alimentos para bebês e fórmulas infantis, regidos por rigorosos padrões composicionais do MHLW, estão experimentando um crescimento estável, porém lento, em grande parte devido à queda na taxa de natalidade do Japão. Enquanto isso, o segmento de nutrição esportiva e de desempenho está expandindo seu alcance para atletas recreativos e entusiastas de fim de semana, que consomem porções menores, mas preferem canais de varejo de maior margem. No setor de cuidados pessoais, embora as aplicações ainda estejam emergindo, os hidrolisados de soro de leite estão ganhando espaço. Suas propriedades formadoras de película e hidratantes os tornam ativos valiosos em produtos para cuidados capilares, especialmente para tratar danos proteicos, uma preocupação comum entre as mulheres japonesas que frequentemente tingem os cabelos. Por último, as aplicações em ração animal, especialmente o permeado de soro de leite em rações para o rebanho, mostram potencial para altos volumes, mas enfrentam pressões nas margens devido à flutuação dos preços da farinha de soja como commodity.

Análise Geográfica

Em áreas metropolitanas como Tóquio, Osaka e Nagoya, a combinação de densas redes de varejo e renda disponível mais elevada contribui significativamente para o volume de compras de isolados premium. Os compradores urbanos nessas cidades são altamente receptivos a novos sabores e tendências de rótulo limpo, proporcionando às marcas um ambiente ideal para testar produtos antes de lançá-los em âmbito nacional. Além disso, a maior concentração de academias nesses centros urbanos sustenta uma demanda consistente por proteínas em pó, com atletas casuais comprando frequentemente esses produtos por meio de academias, farmácias e plataformas online.

Em contraste, as prefeituras regionais apresentam uma taxa de adoção mais lenta; no entanto, as lojas de conveniência nessas áreas continuam a abastecer as mesmas linhas de produtos prontos para consumo (RTD). Essa abordagem garante ampla exposição dos produtos sem exigir investimentos adicionais em redes de distribuição separadas. Nas regiões rurais, os consumidores mais velhos tendem a preferir sachês e geleias, comercializados principalmente por meio de redes de farmácias. Esse canal de distribuição não apenas comanda preços unitários mais elevados, mas também se beneficia de custos reduzidos de frete. Além disso, a mudança demográfica em direção ao envelhecimento da população nessas áreas sugere que a demanda por produtos de nutrição médica poderá superar a de formatos de nutrição esportiva.

A logística de importações está fortemente concentrada pelos portos da Baía de Tóquio e de Osaka, que lidam com a maior parte das remessas de proteína de soro de leite. Essa concentração cria um risco significativo de estoque nesses dois pontos-chave. Para mitigar riscos associados a terremotos, os fornecedores começaram a manter estoques de segurança, armazenando estoques de reserva em depósitos no interior localizados nas proximidades de Nagoya. Além disso, as decisões de proteção cambial são tipicamente tomadas nesses centros, e as flutuações do iene têm um impacto imediato e generalizado nos preços no atacado em todo o país.

Cenário Competitivo

O mercado japonês de proteína de soro de leite apresenta consolidação moderada; os principais fornecedores, como Fonterra Co-operative Group Limited, Glanbia Plc, Meiji Co., Ltd., Morinaga Milk Industry Co., Ltd. e Arla Foods amba, detêm coletivamente uma participação significativa do volume de ingredientes, refletindo uma estrutura de mercado moderadamente consolidada. No entanto, o segmento de produtos acabados para consumidores permanece altamente fragmentado, impulsionado pela proliferação de marcas próprias e de nicho. A dinâmica competitiva neste mercado é distintamente bifurcada. Os fornecedores globais de ingredientes focam em oferecer serviços técnicos avançados, formar parcerias de co-manufatura e garantir a confiabilidade da cadeia de suprimentos para manter sua posição de mercado. Por outro lado, as marcas japonesas de consumo priorizam a conquista de espaço nas prateleiras do varejo, a personalização dos sabores às preferências locais e o aproveitamento de seu reconhecido legado de marca para salvaguardar as margens dos produtos finais e sustentar a fidelidade dos consumidores.

Existem oportunidades significativas de espaços em branco no mercado, especialmente no desenvolvimento de hidrolisados de grau cosmético para formulações de cuidados capilares e em aplicações de ração animal. Neste último caso, o permeado de soro de leite permanece subutilizado em comparação com a farinha de soja, apesar de sua superior biodisponibilidade de aminoácidos, o que o posiciona como uma alternativa de alto potencial. O cenário competitivo conta com uma combinação de fornecedores globais de ingredientes e parceiros locais de formulação, todos disputando a dominância tanto em matérias-primas quanto em produtos acabados. Esse ambiente dinâmico inclui a participação ativa de grandes corporações multinacionais e players domésticos, com estratégias frequentemente adaptadas para se alinhar às preferências regionais dos consumidores e às redes de distribuição.

Os avanços tecnológicos estão cada vez mais distinguindo os líderes do restante. A incursão da Glanbia na filtração por membrana, alcançando 92% de pureza proteica com mínima desnaturação, não apenas protege frações bioativas como lactoferrina e imunoglobulinas, fundamentais para as alegações de saúde imunológica, mas também cria uma barreira regulatória contra fornecedores de commodities. Enquanto isso, a iniciativa "Da Pastagem ao Copo" da Arla, rastreando cada lote de volta a fazendas europeias específicas, tornou-se essencial para o branding premium no exigente mercado japonês. Isso pressionou as entidades menores a equiparar esses investimentos ou a ceder o segmento premium às grandes multinacionais. No horizonte, startups de fermentação de precisão estão desenvolvendo proteínas de soro de leite de origem não animal por meio de expressão microbiana, embora enfrentem um prazo de comercialização de 3 a 5 anos e naveguem por um cenário regulatório ainda pouco claro no âmbito da estrutura de novos alimentos do Japão.

Líderes da Indústria de Proteína de Soro de Leite do Japão

Glanbia Plc

Fonterra Co-operative Group Limited

Arla Foods amba

Morinaga Milk Industry Co., Ltd.

Meiji Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A Kentai lançou o BioActive Whey, um suplemento proteico premium enriquecido com ácido maslínico. Esse composto triterpenoide é reconhecido por suas vantagens anti-inflamatórias e metabólicas, atendendo a consumidores que desejam mais do que apenas os benefícios proteicos padrão.

- Abril de 2023: A Arla Foods Ingredients, com sede na Dinamarca, introduziu o Nutrilac e o ProteinBoost, dois produtos inovadores de proteína de soro de leite que utilizam tecnologia microparticulada patenteada. Esse lançamento inovador atende à crescente demanda global por proteína de alta qualidade, especialmente no mercado japonês. Esses produtos versáteis encontram aplicação em uma ampla gama de produtos lácteos e de nutrição esportiva, incluindo iogurte, sobremesas e bebidas lácteas.

Escopo do Relatório do Mercado de Proteína de Soro de Leite do Japão

| Concentrado de Proteína de Soro de Leite |

| Isolado de Proteína de Soro de Leite |

| Proteína de Soro de Leite Hidrolisada |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | |

| Lanches | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho | |

| Cuidados Pessoais e Cosméticos | |

| Outros |

| Por Tipo de Produto | Concentrado de Proteína de Soro de Leite | |

| Isolado de Proteína de Soro de Leite | ||

| Proteína de Soro de Leite Hidrolisada | ||

| Por Aplicação | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | ||

| Lanches | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da demanda japonesa por proteína de soro de leite em 2026?

O tamanho do mercado japonês de proteína de soro de leite é de USD 129,18 milhões em 2026, com projeção de USD 150,88 milhões até 2031 a um CAGR de 3,16%.

Qual tipo de produto lidera as vendas?

O isolado de proteína de soro de leite domina com 55,32% de participação por valor em 2025 e tem previsão de expansão a um CAGR de 3,72%.

Qual categoria de aplicação está crescendo mais rapidamente?

Os suplementos, especialmente sachês voltados para idosos, devem crescer a um CAGR de 3,89% até 2031.

Por que as importações têm tanta importância?

As importações representam 60% do fornecimento, e as oscilações cambiais somadas aos custos de frete influenciam fortemente os preços domésticos e as margens.

Página atualizada pela última vez em: