Tamanho e Participação do Mercado de Proteína de Soro do Leite da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Soro do Leite da China por Mordor Intelligence

Espera-se que o tamanho do mercado de proteína de soro do leite da China cresça de USD 1,03 mil milhões em 2025 para USD 1,09 mil milhões em 2026, com previsão de atingir USD 1,44 mil milhões até 2031, a uma CAGR de 5,8% no período 2026-2031. Este crescimento é impulsionado pela crescente procura de nutrição desportiva, fórmulas infantis enriquecidas e produtos de nutrição médica. O aumento das inscrições em ginásios, padrões mais rigorosos de nutrição infantil e uma maior prevalência de doenças crónicas estão a impulsionar a procura. No entanto, a dependência de importações, as flutuações no preço dos alimentos para animais e a contrafação representam desafios. Os esforços governamentais para modernizar o setor leiteiro e os investimentos em instalações de processamento por parte de players locais e globais estão a apoiar a adoção de concentrados, isolados e hidrolisados de soro do leite. A urbanização, a procura de produtos premium e a preferência por opções de pasto ou orgânicas estão a impulsionar o crescimento das receitas, apesar dos elevados custos de matérias-primas. As expansões de capacidade por parte de empresas como Yili, Mengniu e fornecedores globais estão a reduzir a dependência das importações e a oferecer mais opções de ingredientes aos fabricantes.

Principais Conclusões do Relatório

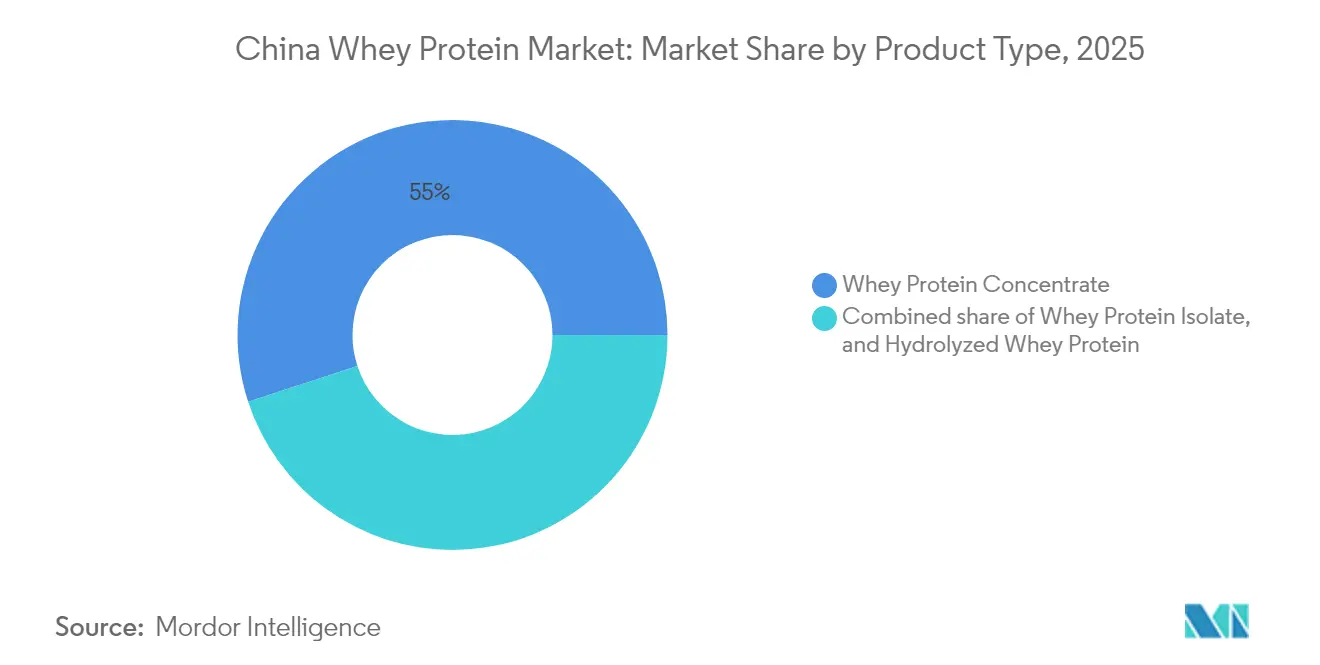

- Por tipo de produto, o concentrado de proteína de soro do leite representou 55,02% da participação do mercado de proteína de soro do leite da China em 2025, e a proteína de soro do leite hidrolisada está a avançar a uma CAGR de 6,93% até 2031.

- Por categoria, o segmento de massa deteve 60,55% da participação do mercado de proteína de soro do leite da China em 2025, e o segmento premium está a expandir-se a uma CAGR de 6,54% até 2031.

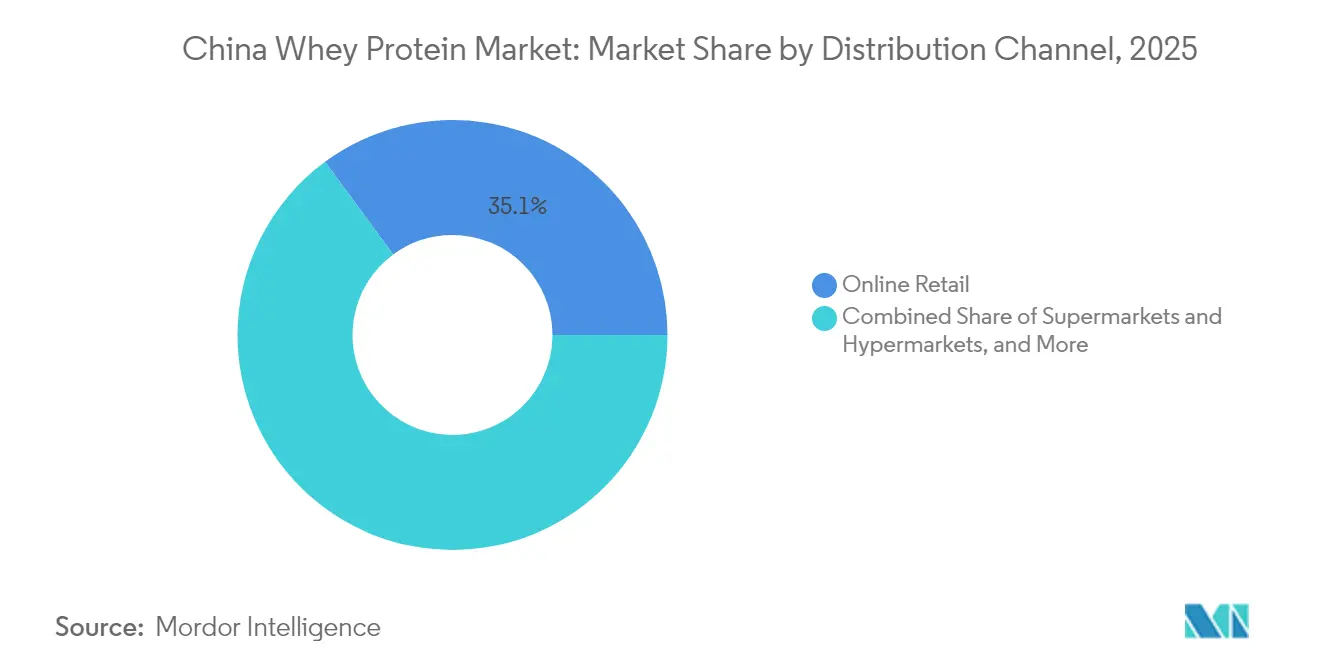

- Por canal de distribuição, o retalho online impulsionou 35,10% do tamanho do mercado de proteína de soro do leite da China em 2025, e as lojas de saúde e bem-estar têm projeção de crescimento a uma CAGR de 7,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Proteína de Soro do Leite da China

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão da cultura de fitness e ginásios | +1.2% | Nacional, com concentração em cidades de primeiro e segundo nível (Pequim, Xangai, Guangzhou, Shenzhen) | Médio prazo (2-4 anos) |

| Crescente prevalência de doenças do estilo de vida | +0.9% | Nacional, maior sobrecarga em centros urbanos e províncias com população envelhecida (Jiangsu, Zhejiang, Guangdong) | Longo prazo (≥ 4 anos) |

| Adoção crescente de soro do leite em fórmulas de nutrição infantil | +1.4% | Nacional, com ganhos iniciais nos mercados premium de fórmulas infantis (Xangai, Pequim, Hangzhou) | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais de apoio ao setor leiteiro | +1.0% | Nacional, apoio direcionado aos cinturões leiteiros da Mongólia Interior, Heilongjiang e Níngxia | Médio prazo (2-4 anos) |

| Tendência para dietas ricas em proteínas e pobres em hidratos de carbono | +0.8% | Centros urbanos, cidades de primeiro e segundo nível com rendimentos disponíveis mais elevados | Médio prazo (2-4 anos) |

| Avanços tecnológicos no processamento | +0.7% | Nacional, com centros de I&D nas regiões da Universidade de Jiangnan e da Universidade Agrícola do Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Cultura de Fitness e Ginásios

O setor de fitness da China está a experienciar um crescimento rápido em termos de adesões. Em 2024, o país contava com mais de 140.000 ginásios, incluindo 28.683 clubes de fitness e 43.232 estúdios de fitness. Em 2023, as adesões a clubes de fitness atingiram 69,75 milhões[1]Universidade de Desporto de Xangai, "Número de membros em clubes de fitness na China de 2017 a 2023", eng.sus.edu.cn. O Plano Nacional de Fitness (2021-2025) tem como meta uma participação regular em atividade física de 38,5%, impulsionando a procura de produtos de nutrição desportiva, como pós de proteína de soro do leite e bebidas proteicas prontas a consumir. Os estúdios de fitness boutique e os centros de treino cruzado em cidades de primeiro nível estão a impulsionar esta tendência, oferecendo aconselhamento nutricional com as adesões, aumentando a procura de isolados e hidrolisados de soro do leite premium. Na Feira de Ingredientes Alimentares da China 2024 (Food Ingredients China 2024), a Glanbia Nutritionals apresentou produtos ricos em proteínas, incluindo Leite Acidificado Rico em Proteínas (12 gramas de proteína de soro do leite) e Água Eletrolítica Rica em Proteínas, direcionados para a recuperação pós-treino e hidratação. As iniciativas governamentais de fitness e as expansões dos ginásios estão a consolidar o papel da proteína de soro do leite no mercado de estilo de vida ativo, com consumidores mais jovens (18-35 anos) a impulsionar as subscrições de comércio eletrónico para compras recorrentes.

Crescente Prevalência de Doenças do Estilo de Vida

Até 2030, estima-se que a China tenha cerca de 164 milhões de diabéticos com idades entre os 20 e os 79 anos, de acordo com a Federação Internacional de Diabetes[2].Federação Internacional de Diabetes, "Número estimado de pessoas com diabetes mellitus na China de 2000 a 2021 com previsões até 2045", diabetesatlas.org O estudo sobre a Carga Global de Doenças classifica a China entre os três principais países a nível mundial no que diz respeito a doenças metabólicas, com a diabetes tipo 2 estreitamente associada a um índice de massa corporal elevado. Para fazer face a este problema, os prestadores de cuidados de saúde e os decisores políticos estão a enfatizar a proteína dietética para um melhor controlo dos níveis de açúcar no sangue e gestão do peso. A proteína de soro do leite, valorizada pela sua capacidade de estimular a insulina e reduzir o apetite, é um elemento central. O Plano Nacional de Nutrição da China promove a combinação de proteínas vegetais e animais para combater a desnutrição e as doenças crónicas, impulsionando o apoio regulatório a alimentos funcionais à base de soro do leite. Hospitais e clínicas recomendam cada vez mais isolados de proteína de soro do leite para doentes diabéticos e pré-diabéticos, enquanto hidrolisados de soro do leite de grau farmacêutico estão a ser utilizados em Alimentos para Fins Medicinais Especiais (AFME). Com 14% da população com 65 ou mais anos em 2024, a procura de fontes de proteína de fácil digestão está a crescer, posicionando o soro do leite hidrolisado como parte essencial da nutrição clínica.

Adoção Crescente de Soro do Leite em Fórmulas de Nutrição Infantil

A Administração Estatal de Regulação do Mercado introduziu normas mais rigorosas, GB 19644-2024 para leite em pó e GB 25596-2025 para fórmulas infantis médicas especiais, com ênfase na qualidade e rastreabilidade. Os fabricantes devem agora utilizar isolados e hidrolisados de proteína de soro do leite premium com origens verificadas. A proteína de soro do leite hidrolisada, processada para reduzir alergénios e melhorar a digestão, é obrigatória nas fórmulas infantis hipoalergénicas, apoiada por evidências clínicas de redução do desconforto gástrico e melhor retenção de azoto. A aquisição da Ausnutria Dairy pelo Grupo Yili em 2024 destaca a crescente importância do fornecimento de soro do leite, uma vez que a Ausnutria é especializada em fórmulas para bebés prematuros e intolerantes à lactose. A Fonterra, em parceria com a Marathontime, lançou uma série de proteína de soro do leite de pasto na Feira Internacional de Importação e Exportação da China de 2024, refletindo a procura de ingredientes certificados e premium em nutrição pediátrica. Com regulamentações mais rigorosas e a crescente exigência de transparência por parte dos pais, as fórmulas estão a transitar para rácios soro do leite-caseína mais elevados, aproximando-se mais da composição do leite materno humano.

Iniciativas Governamentais de Apoio ao Setor Leiteiro

Em 2024, o Documento Central n.º 1 de Pequim e uma notificação emitida por sete ministérios em setembro centraram-se na estabilização da produção leiteira. O governo estabeleceu uma meta de produção de 45 milhões de toneladas de leite cru até 2025 e introduziu subsídios para apoiar o desenvolvimento de instalações de processamento de queijo e soro do leite. Os governos provinciais da Mongólia Interior, Heilongjiang e Níngxia alargaram os subsídios para alimentação animal e os programas de seguros para os produtores de leite. Estas iniciativas visam reduzir as flutuações no fornecimento de leite cru e garantir um abastecimento consistente de soro do leite para os processadores a jusante. Adicionalmente, o programa de leite escolar, que fornece produtos lácteos às escolas do ensino básico e secundário, apoia indiretamente a procura de soro do leite. Ao utilizar excedentes de leite em pó, o programa cria um mercado estável para produtos lácteos enriquecidos. Em 2023, a produção de leite cru da China atingiu 41,97 milhões de toneladas, refletindo um crescimento homólogo de 6,7%. O leite fresco atingiu uma taxa de aprovação de qualidade de 100%, com um teor médio de proteína de 3,28 gramas por 100 gramas. Estas melhorias na qualidade do leite contribuem para rendimentos mais elevados de proteína de soro do leite durante a produção de queijo e caseína.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Problemas de controlo de qualidade e contrafação | -0.6% | Nacional, com maior incidência em cidades de terceiro e quarto nível e plataformas de comércio eletrónico | Curto prazo (≤ 2 anos) |

| Forte dependência de importações | -0.8% | Nacional, com exposição da cadeia de abastecimento nos portos costeiros (Xangai, Ningbo, Shenzhen) | Médio prazo (2-4 anos) |

| Concorrência de alternativas à base de plantas | -0.5% | Centros urbanos, cidades de primeiro nível com populações veganas e flexitarianas | Médio prazo (2-4 anos) |

| Vulnerabilidades da cadeia de abastecimento | -0.7% | Nacional, com risco agudo na logística de cadeia de frio e congestionamento portuário | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Controlo de Qualidade e Contrafação

Produtos contrafeitos de proteína de soro do leite estão a inundar as plataformas de comércio eletrónico e as cidades de terceiro nível, abalando a confiança dos consumidores e diminuindo o poder de fixação de preços das marcas legítimas. Estes contrafatores estão a tirar partido do alcance limitado de fiscalização da Administração Estatal de Regulação do Mercado (SAMR), especialmente nas zonas rurais, onde as instalações de teste são escassas. Embora a SAMR tenha intensificado a sua vigilância pós-mercado — inspecionando aleatoriamente pós de proteína de soro do leite importados e penalizando a rotulagem incorreta e a adulteração —, o volume das transações de comércio eletrónico transfronteiriço torna a rastreabilidade um desafio formidável. Em resposta, as marcas genuínas estão a recorrer a sistemas de proveniência baseados em blockchain e verificações por código QR para diferenciar os seus produtos. No entanto, estas medidas de proteção acarretam custos e complexidades adicionais. A sombra de escândalos passados persiste: incidentes como a adulteração com melamina de 2008 em produtos lácteos mancharam a perceção doméstica da proteína de soro do leite. Como resultado, muitos consumidores abastados estão a gravitação em direção a marcas importadas que ostentam certificações de terceiros como NSF e Informed-Sport. Esta tendência dividiu efetivamente o mercado: um segmento premium que prioriza e paga pela qualidade verificada, e um segmento de massa que permanece suscetível a ameaças de contrafação.

Forte Dependência de Importações

Em 2025, a China importou 652.295 toneladas de proteína de soro do leite, um aumento face às 626.150 toneladas em 2020[3]UN Comtrade, "Produto: 0404 Soro do Leite, concentrado ou não, com ou sem adição de açúcar ou outros edulcorantes", trademap.org. Os Estados Unidos forneceram 42,1% dessas importações, enquanto a União Europeia contribuiu com 30,3%, tornando o mercado vulnerável a desafios geopolíticos e logísticos. O preço médio de importação no início de 2025 foi de USD 1.203 por tonelada, refletindo a volatilidade dos preços globais das matérias-primas lácteas. Fatores como as secas na Nova Zelândia e o aumento dos custos de energia na Europa impactaram significativamente os preços para os compradores chineses. Adicionalmente, o Ministério do Comércio lançou uma investigação antissubsídios sobre produtos lácteos da UE em agosto de 2024, criando incertezas tarifárias que poderiam aumentar os custos de importação e perturbar os acordos de fornecimento de longo prazo. A produção doméstica de soro do leite na China permanece limitada devido à baixa produção de queijo, uma vez que a produção de queijo é mínima em comparação com o leite líquido e o iogurte. Isto restringe a disponibilidade de soro do leite como subproduto. Para resolver este problema, os processadores estão a explorar parcerias com fabricantes de queijo em regiões como a Mongólia Interior e Heilongjiang para estabelecer instalações de extração de soro do leite próximas dos locais de produção de queijo. No entanto, o progresso é lento devido aos elevados requisitos de capital e à falta de experiência técnica. Este desequilíbrio comercial expõe os compradores chineses a perturbações no abastecimento. Por exemplo, em dezembro de 2024, o congestionamento portuário atrasou os envios de soro do leite, forçando os fabricantes a recorrer às suas reservas de inventário para satisfazer a procura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Soro do Leite Hidrolisado Ganha Tração Clínica

Em 2025, o Concentrado de Proteína de Soro do Leite (WPC) deteve uma quota de mercado de 55,02%, principalmente devido à sua relação custo-eficácia. O WPC é preferido em pós proteicos para o mercado de massa, no enriquecimento de produtos de padaria e em bebidas, onde uma pureza proteica moderada de 35-80% é adequada. O seu processamento, tipicamente por ultrafiltração e não por troca iónica, é menos intensivo, resultando em preços competitivos. Isto torna o WPC a opção preferida para marcas domésticas, especialmente aquelas direcionadas para consumidores sensíveis ao preço em cidades de segundo e terceiro nível. Os fabricantes de alimentos incorporam o WPC em biscoitos ricos em proteínas, macarrão e bebidas lácteas.

De 2026 a 2031, prevê-se que a Proteína de Soro do Leite Hidrolisada cresça a uma CAGR de 6,93%, superando tanto o WPC como o WPI. A sua pré-digestão enzimática encurta as cadeias de péptidos, acelerando a absorção de aminoácidos. Esta absorção rápida é vital para as fórmulas infantis, especialmente para bebés prematuros ou intolerantes à lactose. O soro do leite hidrolisado não só minimiza o desconforto gástrico e as reações alérgicas, como também cumpre as normas GB 25596-2025 para fórmulas médicas especiais. As marcas de nutrição desportiva estão cada vez mais a recorrer ao soro do leite hidrolisado para produtos de recuperação pós-treino, aproveitando a sua rápida entrega de leucina para estimular a síntese de proteína muscular.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Categoria: O Segmento Premium Captura a Afluência Urbana

Em 2025, a categoria de Massa captou 60,55% da quota de mercado, sustentada pela sua acessibilidade e ampla presença em supermercados, hipermercados e plataformas online. Com preços tipicamente abaixo de CNY 200 por quilograma, os pós de proteína de soro do leite para o mercado de massa atendem a entusiastas de ginásio, estudantes e compradores de rendimento médio. Estes consumidores procuram uma suplementação proteica básica, prescindindo frequentemente de certificações premium ou origens importadas. As marcas domésticas lideram este segmento, capitalizando em sabores localizados como feijão vermelho, taro e matcha. Também realizam campanhas promocionais agressivas durante eventos como o Dia dos Solteiros e o festival de compras 618. No entanto, este segmento enfrenta pressões nas margens decorrentes de produtos contrafeitos e guerras de preços intensas. Alguns fabricantes, na tentativa de reduzir custos, comprometem a qualidade das matérias-primas. Isto não só corrói a confiança dos consumidores, como também alimenta uma tendência de premiumização entre os compradores mais abastados.

O segmento Premium está preparado para expandir-se a uma CAGR de 6,54% de 2026 a 2031. Este crescimento é impulsionado por consumidores urbanos que estão cada vez mais dispostos a investir em certificações de pasto, rótulos orgânicos e marcas importadas que ostentam testes de terceiros, como NSF e Informed-Sport. Um testemunho desta estratégia de posicionamento premium é a colaboração da Marathontime com a Fonterra. Apresentaram uma série de proteína de soro do leite de pasto na 7.ª Feira Internacional de Importação e Exportação da China em 2024, direcionada a consumidores conscientes da saúde que associam os produtos lácteos da Nova Zelândia a qualidade e rastreabilidade de excelência. Da mesma forma, a MuscleTech introduziu uma proteína de soro do leite em sabor Chá de Leite Longjing exclusiva para a China em janeiro de 2024. Embalada para o Ano do Dragão, sublinha como as marcas premium podem localizar as preferências de sabor mantendo a integridade dos ingredientes importados. Numa jogada estratégica, a SAVAS, uma reconhecida marca japonesa de nutrição desportiva, reposicionou-se como "Jin Bei Shi" na China em dezembro de 2024. Melhorou as suas fórmulas de isolado de proteína de soro do leite e soro do leite hidrolisado, aumentando o teor proteico e ajustando os perfis nutricionais para atender às necessidades dos atletas chineses.

Por Canal de Distribuição: As Lojas de Saúde Superam o Crescimento do Comércio Eletrónico

O Retalho Online representou 35,10% da quota de distribuição de 2025, aproveitando as redes logísticas e os ecossistemas de avaliação de consumidores da Tmall, JD.com e Pinduoduo. As plataformas de comércio eletrónico permitem modelos diretos ao consumidor, serviços de subscrição e vendas relâmpago que comprimem os custos de distribuição e aceleram a rotação de inventário. O comércio eletrónico transfronteiriço facilita as importações de proteína de soro do leite premium dos Estados Unidos, Nova Zelândia e Europa, contornando os importadores tradicionais e oferecendo aos consumidores acesso a marcas internacionais a preços competitivos. No entanto, o crescimento do canal está a moderar-se à medida que a penetração de mercado nas cidades de primeiro nível se aproxima da saturação e os custos logísticos aumentam devido aos desafios de entrega na última milha nas zonas rurais. A infiltração de produtos contrafeitos em marketplaces de terceiros permanece um problema persistente, levando as plataformas a implementar protocolos mais rigorosos de verificação de vendedores e autenticação de produtos.

Prevê-se que as Lojas de Saúde e Bem-Estar se expandam a uma CAGR de 7,42% de 2026 a 2031, o crescimento mais rápido entre todos os canais de distribuição, impulsionado pela expansão das cadeias especializadas para cidades de segundo nível e pela sua capacidade de oferecer consultas personalizadas, amostras de produtos e programas de fidelização. Estas lojas atendem a consumidores abastados que procuram orientação especializada em suplementação proteica, com funcionários treinados para recomendar isolados de soro do leite para intolerância à lactose, hidrolisados para nutrição clínica e WPC para fitness geral. O crescimento do canal é amplificado pela proliferação de estúdios de fitness boutique, que se co-localizam com ou estabelecem parcerias com lojas de saúde para criar ecossistemas integrados de bem-estar. A apresentação da Glanbia Nutritionals na FIC 2024 incluiu conceitos para distribuição em lojas de saúde, como a Bebida de Melão Imunológica Rica em Proteínas e o soro do leite enriquecido com lactoferrina FerriUp para o equilíbrio de ferro nas mulheres, direcionado ao segmento de retalho especializado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Na China, as cidades de primeiro nível como Pequim, Xangai, Guangzhou e Shenzhen lideram o consumo de proteína de soro do leite devido a rendimentos mais elevados, infraestruturas de fitness avançadas e adoção precoce de tendências de nutrição ocidentais. Estas cidades funcionam como terrenos de teste para marcas importadas premium, com a Alibaba Health a reportar que as marcas internacionais dominaram o mercado de suplementos de saúde da China em 2023. Os consumidores costeiros preferem origens certificadas e testes de terceiros. As cidades de segundo nível como Chengdu, Hangzhou, Wuhan e Nanquim são mercados em rápido crescimento, impulsionados por rendimentos crescentes e pela expansão de cadeias de fitness boutique. O novo Centro de Aplicações da Fonterra em Wuhan destaca o crescente poder de compra e a procura de produtos localizados na China central. Estas cidades, com populações mais jovens e instruídas, são recetivas à nutrição desportiva e beneficiam de colaborações com instituições como a Universidade de Jiangnan e a Universidade Agrícola do Nordeste em aplicações de proteína de soro do leite em alimentos funcionais.

O cinturão leiteiro do norte da China, incluindo a Mongólia Interior, Heilongjiang e Níngxia, domina a produção de leite cru, apoiado por subsídios governamentais para alimentação animal, seguros e processamento de queijo (conforme a notificação dos sete ministérios de setembro de 2024). A Mongólia Interior contribuiu significativamente para o total nacional de 2023 de 41,97 milhões de toneladas de leite cru, com uma taxa de aprovação de 100% e 3,28 gramas de proteína por 100 gramas, garantindo rendimentos de soro do leite de alta qualidade. A fábrica da Mengniu em Níngxia, reconhecida como "Fábrica Farol" do Fórum Económico Mundial em outubro de 2024, apresenta sistemas avançados que otimizam a extração de soro do leite e o controlo de qualidade, marcando a transição da região para a fabricação de ingredientes de alto valor.

Os portos costeiros como Xangai, Ningbo e Shenzhen tratam a maior parte das importações de soro do leite, que aumentaram 31,8% em termos homólogos de janeiro a abril de 2025, principalmente dos EUA e da UE. O comércio eletrónico transfronteiriço permite envios diretos para as províncias do interior, contornando os distribuidores e reduzindo os custos. No entanto, as cidades de terceiro e quarto nível permanecem subservidas devido aos elevados custos de entrega e à baixa consciencialização sobre os benefícios da proteína de soro do leite. A investigação antissubsídios do Ministério do Comércio de agosto de 2024 sobre as importações lácteas da UE pode levar a alterações tarifárias, deslocando o aprovisionamento para a Oceânia e a América do Norte. Isto poderá favorecer os portos do sul com fortes ligações transpacíficas. Os investimentos do Grupo Yili na Nova Zelândia, Indonésia e Tailândia reforçam a sua cadeia de abastecimento, permitindo-lhe obter soro do leite a custos competitivos enquanto mantém as afirmações de "produto importado" que atraem os consumidores chineses.

Panorama regulatório

A China regula o pó de soro de leite (whey powder) e o pó de proteína de soro de leite (whey protein powder) principalmente por meio de normas nacionais de segurança alimentar e controles de importação supervisionados pela State Administration for Market Regulation (SAMR), pela National Health Commission (NHC) e pela General Administration of Customs (GACC). A norma GB 11674-2010 estabelece definições técnicas e índices de qualidade para o pó de soro de leite e o pó de proteína de soro de leite (incluindo limites mínimos de teor de proteína para categorias de pó de proteína de soro de leite), o que influencia a forma como os ingredientes são especificados para nutrição esportiva, alimentos funcionais e aplicações lácteas.

Em relação ao acesso ao mercado, os ingredientes lácteos são tratados como categorias de alto risco para fins de supervisão de importação. Fabricantes estrangeiros que exportam produtos lácteos para a China devem cumprir os requisitos de registro de instalações da GACC previstos no Decreto 248 (com expectativas de conformidade associadas ao Decreto 249). Em outubro de 2023, a proteína de soro de leite foi incluída no Diretório de Matérias-Primas para Alimentos Funcionais (Health Food Raw Materials Directory), permitindo que produtos alimentícios funcionais qualificados contendo proteína de soro de leite utilizem uma via de registro para alegações funcionais permitidas, como o fortalecimento da imunidade. Isso desloca a atenção para a documentação padronizada, a conformidade de rotulagem e a rastreabilidade, tanto para marcas domésticas quanto para vendedores de comércio eletrônico transfronteiriço.

Análise da cadeia de valor

A cadeia de valor da proteína de soro de leite na China começa com a produção de leite cru concentrada no cinturão leiteiro do norte (notadamente Mongólia Interior, Heilongjiang e Ningxia), seguida pela fabricação de queijo e caseína, que gera o soro de leite líquido como subproduto. Como a produção doméstica de queijo é comparativamente limitada, a China permanece dependente de importações de soro de leite e ingredientes derivados de soro de leite, de modo que o fornecimento upstream frequentemente se origina no exterior (Estados Unidos, UE e Oceania) e entra por portos costeiros e canais de comércio eletrônico sob regime alfandegado ou transfronteiriço. A partir daí, os ingredientes chegam a misturadores domésticos, proprietários de marcas de nutrição esportiva, fabricantes de fórmulas infantis e produtores de Alimentos para Fins Médicos Especiais (FSMP).

O processamento midstream inclui concentração, isolamento e hidrólise (ultrafiltração e processamento enzimático), além da estrita conformidade com normas nacionais. Exemplos no contexto do relatório incluem a GB 11674-2010 para pó de soro de leite e pó de proteína de soro de leite, e a GB 2760-2024 para uso de aditivos alimentares em aplicações lácteas relevantes. A coordenação setorial e a difusão técnica são apoiadas por entidades como a China Dairy Industry Association (CDIA) e seus comitês (incluindo nutrição/lácteos funcionais e processamento de lácteos). A comercialização downstream depende de plataformas on-line (Tmall, JD.com, Pinduoduo) e da expansão de lojas especializadas em saúde e bem-estar, com estrangulamentos recorrentes ligados aos prazos de importação, ao risco de interrupção portuária e logística, e a desafios de autenticidade ou controle de qualidade em marketplaces on-line fragmentados.

Panorama Competitivo

O mercado de proteína de soro do leite da China está moderadamente consolidado, com uma combinação de empresas globais de nutrição e fortes fabricantes domésticos a moldar as dinâmicas competitivas nos segmentos de nutrição desportiva, alimentos funcionais e nutrição clínica. Os players globais beneficiam de tecnologias de processamento avançadas e qualidade de produto consistente, enquanto as empresas locais alavancam a produção com eficiência de custos e a proximidade a clusters de consumidores em rápido crescimento. Os regulamentos de importação e as normas de qualidade também influenciam a estrutura do mercado, conferindo aos fornecedores estabelecidos uma vantagem na navegação da conformidade e na construção de parcerias de distribuição de longo prazo. Os principais players do mercado incluem Arla Foods Ingredients Group P/S, Lactalis Group, Royal FrieslandCampina N.V., Glanbia plc e Fonterra Co-operative Group Limited.

A crescente procura de bebidas ricas em proteínas e lanches saudáveis está a atrair novos entrantes de menor dimensão, embora a maioria opere em nichos de mercado devido à escala limitada. Os canais de retalho digital, incluindo o comércio eletrónico transfronteiriço, amplificam ainda mais a visibilidade das marcas líderes. À medida que a concorrência se intensifica, a diferenciação é impulsionada pela pureza do produto, inovação de sabores e formulações direcionadas para fitness, gestão do peso e envelhecimento saudável.

Os concorrentes de menor dimensão estão a explorar aplicações de nicho, como a parceria da Angel Yeast em julho de 2024 com a ffit8 para lançar barras de nougat proteicas, sinalizando a integração a jusante dos fornecedores de ingredientes em produtos de snack acabados. A propriedade pela Mengniu da Bellamy's Organic e a sua parceria com a Danone para produtos lácteos de gama alta exemplificam o uso de portfólios de marcas internacionais para capturar segmentos premium, enquanto a certificação da sua fábrica em Níngxia em outubro de 2024 como "Fábrica Farol" do Fórum Económico Mundial — a primeira no setor leiteiro da China — sublinha o papel da fabricação inteligente e das credenciais de sustentabilidade na diferenciação competitiva.

Líderes do Setor de Proteína de Soro do Leite da China

Glanbia plc

Fonterra Co-operative Group Limited

Arla Foods Ingredients Group P/S

Royal FrieslandCampina N.V.

Lactalis Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade-chave está na substituição das fracções importadas de soro de leite por mais processamento profundo doméstico, ligado aos polos lácteos chineses. Ao aumentar a utilização de subprodutos de queijo e lácteos, os processadores podem melhorar a disponibilidade de fluxos de soro de leite para fracionamento em WPC, WPI e hidrolisados. Evidências dessa direção estão ligadas a investimentos nomeados: em maio de 2026, o Inner Mongolia Yili Industrial Group realizou uma cerimônia de início de obras em seu Yili Modern Smart Health Valley (Hohhot) para dois grandes projetos, incluindo um projeto de produtos nutricionais multifuncionais e um projeto de processamento primário profundo de leite focado no processamento de alto valor de subprodutos lácteos, reforçando o caminho industrial para um fornecimento de ingredientes mais localizado.

As oportunidades de produto e canal também estão ligadas a expectativas mais rigorosas de qualidade e conformidade na nutrição infantil e na nutrição médica. As normas citadas no contexto do relatório, GB 19644-2024 para leite em pó e GB 25596-2025 para fórmulas infantis médicas especiais, incentivam os fabricantes a utilizar isolados e hidrolisados de soro de leite de grau superior, com origem e rastreabilidade verificadas. A supervisão da SAMR e a via do Diretório de Matérias-Primas para Alimentos Funcionais (que inclui a proteína de soro de leite) também aumentam o incentivo para desenvolver formulações compatíveis e comprovadas para bebidas funcionais e suplementos nutricionais. No lado da demanda, a expansão da participação em academias e a orientação especializada no varejo apoiam um posicionamento mais segmentado, com WPC de massa para condicionamento físico geral, WPI para intolerância à lactose e hidrolisados para uso clínico e hipoalergênico, ao mesmo tempo em que fortalecem ferramentas de autenticação, como verificação por QR e sistemas de rastreabilidade de origem, que ajudam as marcas a defender preços em rotas de mercado fortemente ligadas ao comércio eletrônico.

Desenvolvimentos recentes do setor

- Junho de 2026: a Arla Foods anunciou a conclusão de sua fusão com o grupo alemão DMK Group, expandindo a escala e ampliando seu portfólio lácteo para áreas como a nutrição especializada. A presença ampliada em ingredientes fortalece a flexibilidade de fornecimento para insumos à base de soro de leite usados em cadeias de valor de nutrição infantil e médica que atendem à China.

- Dezembro de 2025: a FrieslandCampina adquiriu a Wisconsin Whey Protein para fortalecer sua posição global em proteínas e adicionar capacidade norte-americana. O acordo apoia opções adicionais de fornecimento de soro de leite e ingredientes proteicos para clientes voltados à Ásia, incluindo compradores na China que gerenciam a dependência de importação e os requisitos de qualidade.

- Agosto de 2024: a Fonterra iniciou um investimento de 75 milhões de dólares para expandir seu site em Studholme, na Nova Zelândia, como um polo avançado de proteínas para mercados de exportação. A atualização de capacidade e capacidade técnica apoia ingredientes de proteína de soro de leite de maior valor, que alimentam aplicações chinesas de nutrição esportiva, alimentos funcionais e nutrição especializada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado chinês de proteína de soro de leite abrange o valor de vendas de ingredientes de proteína de soro de leite utilizados na China, incluindo concentrado, isolado e hidrolisado, em usos comuns de nutrição e alimentação.

Exclusões de escopo: excluímos fontes de proteína não derivadas de soro de leite (como proteínas vegetais e proteínas de caseína) e produtos finais prontos para varejo que combinam soro de leite com outros ingredientes principais.

Visão geral da segmentação

- Por Tipo de Produto

- Concentrado de Proteína de Soro do Leite

- Isolado de Proteína de Soro do Leite

- Proteína de Soro do Leite Hidrolisada

- Por Categoria

- Massa

- Premium

- Por Canal de Distribuição

- Retalho Online

- Supermercados e Hipermercados

- Lojas de Saúde e Bem-Estar

- Outros Canais de Distribuição

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a base factual em torno de sinais de demanda, fluxos comerciais e direção de preços para proteínas de soro de leite que entram na China. Recorremos a fontes públicas e oficiais, como estatísticas de importação da Alfândega Chinesa, séries comerciais do UN Comtrade, dados de balanço lácteo da FAO e publicações do National Bureau of Statistics of China, para entender como as tendências de processamento e consumo de lácteos estavam mudando.

Para manter as premissas fundamentadas, também revisamos relatórios anuais de empresas e apresentações a investidores, atualizações de associações do setor lácteo e nutricional, e coberturas jornalísticas confiáveis sobre adições de capacidade e mudanças de política que afetam a modernização do setor lácteo. Em alguns pontos, foram utilizadas assinaturas pagas para dados financeiros de empresas e registros comerciais em nível de embarque, a fim de verificar totais cruzados e reduzir lacunas no mapeamento de importadores e fornecedores. As fontes listadas aqui são meramente ilustrativas, e muitos outros documentos públicos também foram revisados para coletar dados, validar etapas e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fornecedores de ingredientes, importadores e distribuidores, fabricantes contratados e compradores das cadeias de valor de nutrição esportiva e infantil. Utilizamos essas discussões para confirmar as divisões de aplicação, as estruturas contratuais típicas e as faixas de preço realistas por grau, e depois para verificar a consistência de nossas premissas sobre substituição por outras proteínas e restrições de fornecimento local nas principais regiões consumidoras da China.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 19% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 38% | |

| Players menores: 21% | Gerentes: 43% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído utilizando uma abordagem top-down, na qual indicadores comerciais e de consumo foram usados para reconstruir o conjunto de demanda por proteínas de soro de leite na China, seguida por divisões nas principais formas de ingredientes e cestas de uso final. Para manter os totais realistas, os resultados foram então verificados com aproximações bottom-up seletivas, como volumes amostrados de importadores multiplicados por preços realizados típicos, além de verificações de canal sobre a quantidade de material direcionado à nutrição esportiva, fórmulas infantis e fortificação de alimentos funcionais.

As principais entradas que moldaram o modelo incluíram tendências de volume e valor de importação para categorias relacionadas ao soro de leite, a mudança de mix entre concentrado, isolado e hidrolisado, a variação do preço médio de venda por grau, a demanda downstream em lançamentos de fórmulas infantis e nutrição esportiva, e restrições práticas ligadas ao processamento doméstico de lácteos e às adições de capacidade. Quando o volume em nível de empresa não estava disponível, as lacunas foram tratadas aplicando faixas conservadoras derivadas de bandas de participação baseadas em entrevistas e, em seguida, validando em relação ao total comercial geral. As previsões foram construídas usando análise de cenários, pois os ciclos de preços e os fatores de demanda (como a participação em saúde e fitness e a reformulação da nutrição infantil) não se movem de forma linear, e o caminho do cenário foi então alinhado ao consenso de especialistas obtido nas discussões primárias.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de triangulação entre totais comerciais, consumo implícito e faixas de preço, e depois por verificações de variância em relação a padrões históricos que normalmente não se rompem sem uma razão clara. Se uma entrada se movesse de forma abrupta, como um salto súbito no valor de importação sem uma mudança correspondente de volume, revisamos o momento cambial, os preços unitários e as premissas de classificação subjacentes antes da aprovação final.

Antes da publicação, o modelo completo é revisado em múltiplas etapas por outro analista, para que inconsistências evidentes sejam detectadas e corrigidas precocemente. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças de política que afetam as importações lácteas ou grandes expansões de capacidade. Pouco antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual possível.

Comparação do tamanho do mercado chinês de proteína de soro de leite segundo a Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para a proteína de soro de leite na China frequentemente não coincidem, mesmo quando o nome do tema parece idêntico, porque o limite do produto e o ponto de valor na cadeia podem variar de um publicador para outro. As diferenças também surgem quando uma estimativa se apoia mais no valor comercial, e outra se apoia mais na receita de uso final ou utiliza uma base de preços diferente.

Algumas estimativas externas tendem a incluir vendas de suplementos de consumo finalizados, pré-misturas ou categorias nutricionais mais amplas que contêm o soro de leite como um dos ingredientes. Na Mordor Intelligence, o valor está limitado aos ingredientes de proteína de soro de leite (concentrado, isolado e hidrolisado) vendidos para nutrição esportiva e de desempenho, fórmulas infantis e alimentos funcionais ou fortificados, o que mantém as verificações de preço e volume rastreáveis a sinais comerciais e de aplicação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,03 bilhão de dólares (2025) | |

| Consultoria Global A | 0,31 bilhão de dólares (2024) | Utiliza uma base declarada menor, que parece mais próxima de uma visão de receita ao estilo databook, com um conjunto de valor capturado mais restrito e um ano-base diferente, o que pode deixar de capturar volumes de ingredientes encaminhados por canais B2B a preços contratuais. |

| Consultoria Regional B | 1,20 bilhão de dólares (2024) | Parece aplicar um tratamento de mercado final mais amplo, que pode mesclar a demanda por ingredientes com a receita de categorias downstream, e utiliza uma temporização diferente para as premissas de preço, o que pode elevar os totais em períodos de preços mais altos de suplementos. |

A dispersão na tabela decorre principalmente do que está sendo contabilizado e em qual ponto de preço, além de como o ano e a temporização cambial são tratados. Ao vincular o modelo a sinais de importação observáveis, a preços realistas por grau e a verificações de alocação em nível de aplicação, nossa estimativa permanece mais fácil de reproduzir e auditar conforme as condições mudam.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de proteína de soro do leite da China em 2026?

O mercado atingiu USD 1,09 mil milhões em 2026 e está no caminho certo para atingir USD 1,44 mil milhões até 2031 a uma CAGR de 5,8%.

Qual é o tipo de produto com crescimento mais rápido?

A proteína de soro do leite hidrolisada lidera com uma CAGR prevista de 6,93%, graças à sua rápida absorção e aceitação regulatória em nutrição infantil e médica.

Qual é a quota do retalho online nas vendas de proteína de soro do leite?

As plataformas online representaram 35,10% das vendas de 2025, alavancando o comércio eletrónico transfronteiriço e as subscrições diretas ao consumidor.

O que impulsiona a premiumização nas áreas urbanas?

O aumento do rendimento disponível, a procura de certificações de pasto ou orgânicas e as preocupações com produtos contrafeitos direcionam os consumidores para produtos importados ou certificados a preços mais elevados.

Página atualizada pela última vez em: