Tamanho e Participação do Mercado de Hidrolisado de Proteína

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.93% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

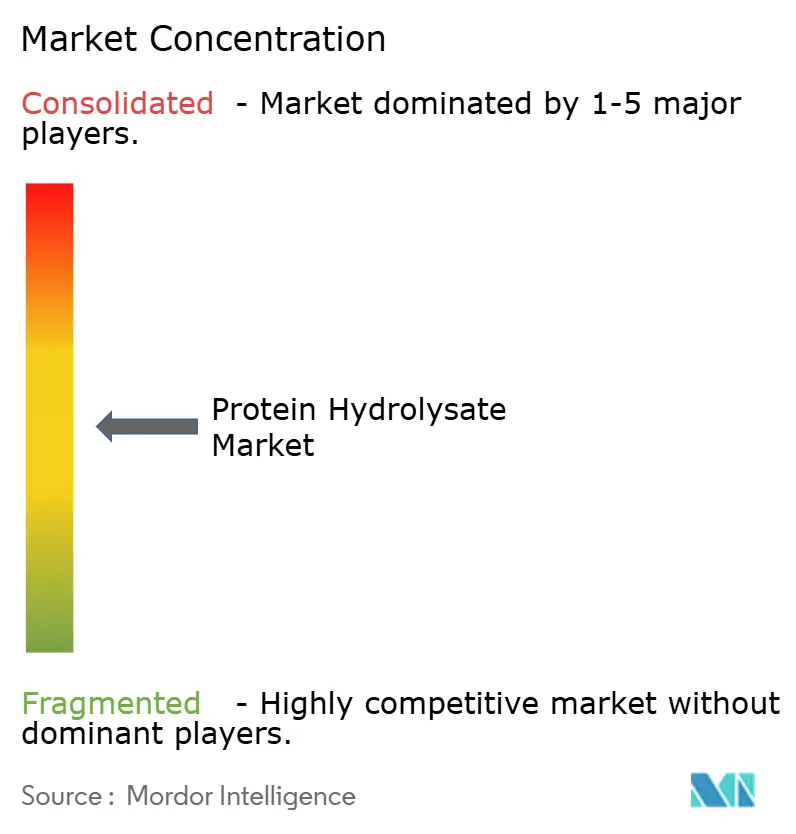

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Hidrolisado de Proteína pela Mordor Intelligence

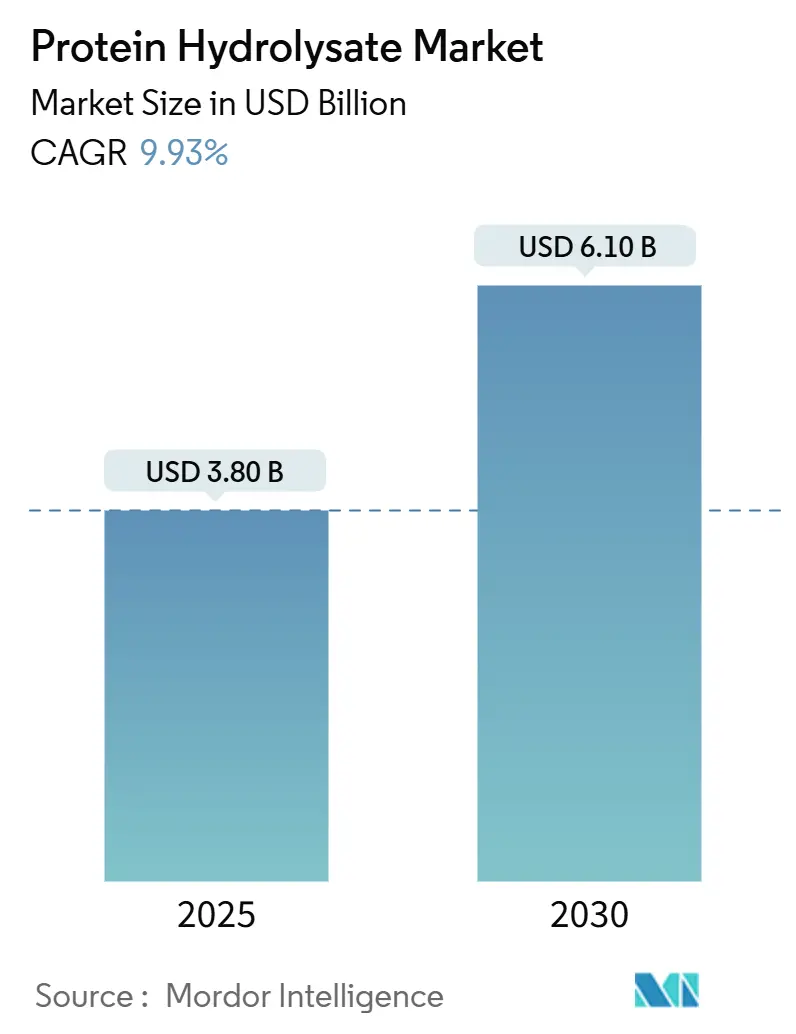

O mercado de hidrolisado de proteína é avaliado em USD 3,8 bilhões em 2025 e está previsto para alcançar USD 6,1 bilhões até 2030, avançando a uma TCAC de 9,93%. O uso crescente de proteínas hidrolisadas em fórmulas infantis, bebidas de recuperação esportiva e nutrição clínica especializada reforça o crescimento. O forte alinhamento regulatório na América do Norte e Europa, combinado com o aumento da renda disponível na Ásia-Pacífico, estimula a demanda por peptídeos personalizados que oferecem biodisponibilidade comprovada enquanto atendem às expectativas de rótulos limpos. O progresso tecnológico-incluindo fermentação de precisão, pré-tratamento ultrassônico e imobilização de enzimas-reduz o amargor e melhora os atributos funcionais, apoiando novos lançamentos de produtos que atraem investimentos de marcas. Os fabricantes também se beneficiam dos movimentos globais em direção a proteínas sustentáveis e livres de alérgenos, à medida que os hidrolisados derivados de plantas ganham tração em alternativas lácteas e formatos de bebidas transparentes.

Principais Resultados do Relatório

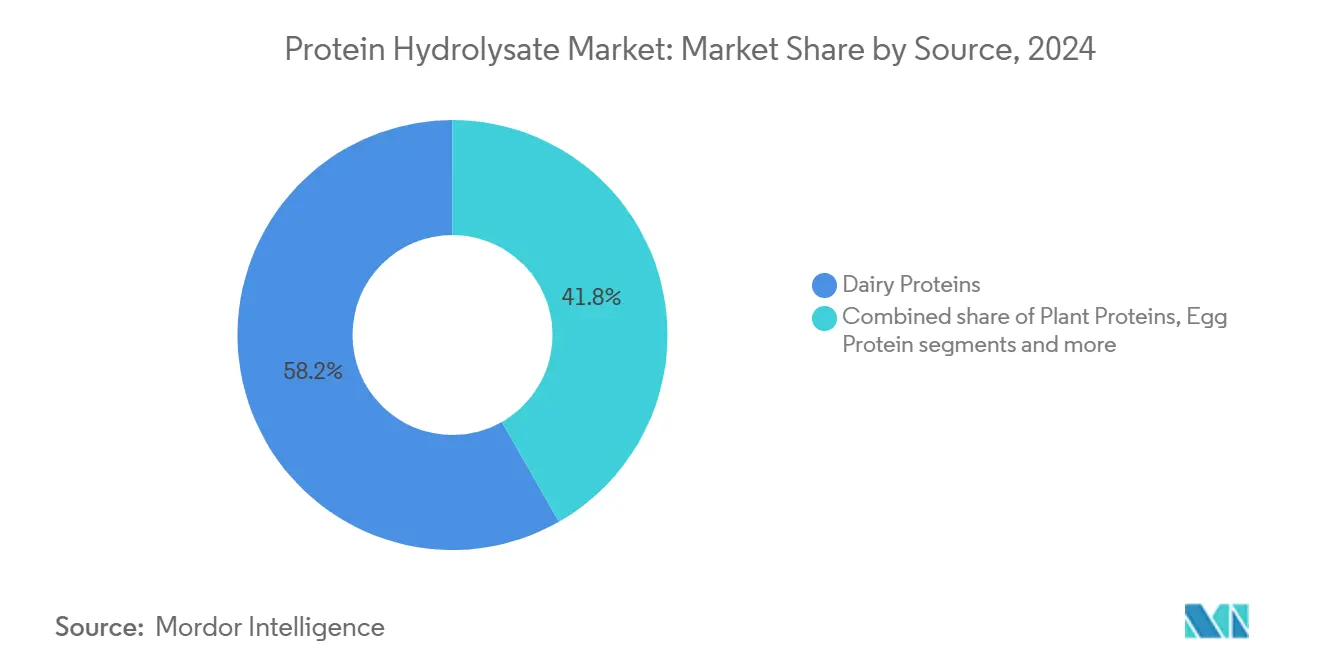

- Por fonte, a proteína láctea representou 58,24% da participação do mercado de hidrolisado de proteína em 2024, enquanto a proteína vegetal está projetada para expandir a uma TCAC de 10,86% até 2030.

- Por grau de hidrólise, produtos de DH médio detiveram 48,14% de participação do tamanho do mercado de hidrolisado de proteína em 2024; ofertas de DH alto são esperadas para crescer a uma TCAC de 11,91% até 2030.

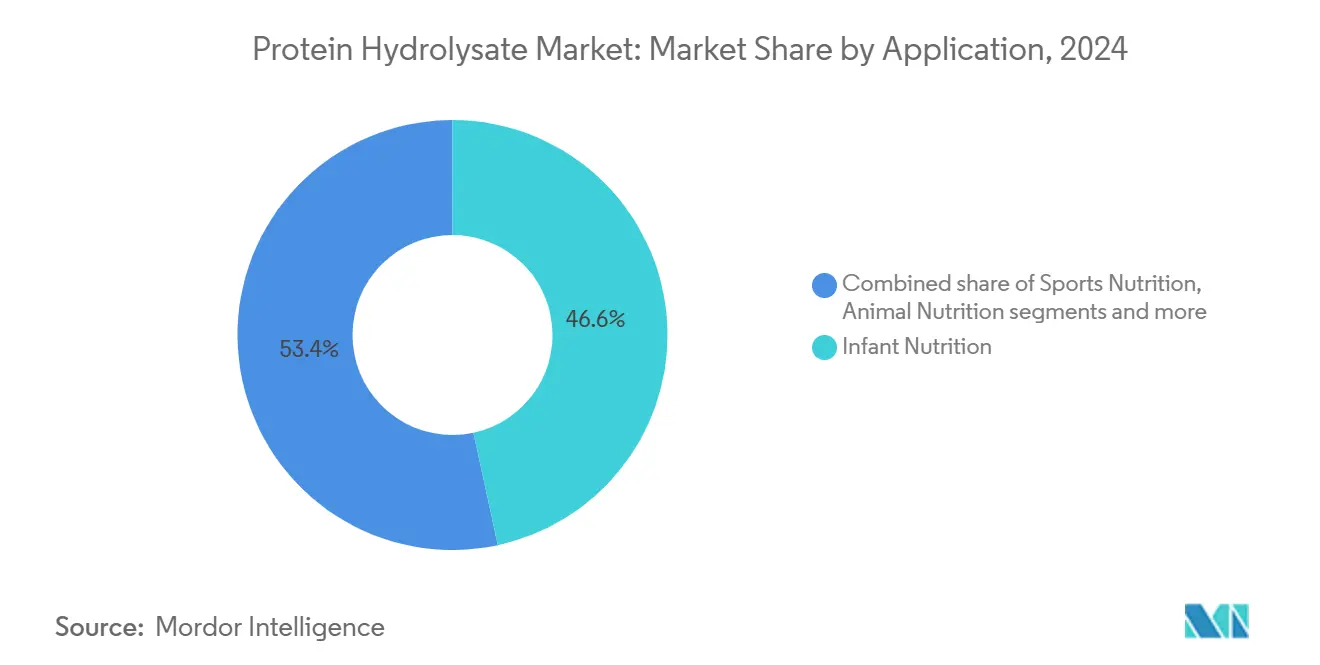

- Por uso final, a nutrição infantil dominou com participação de 46,63% em 2024; a nutrição esportiva está prevista para registrar a TCAC mais rápida de 13,28% durante 2025-2030.

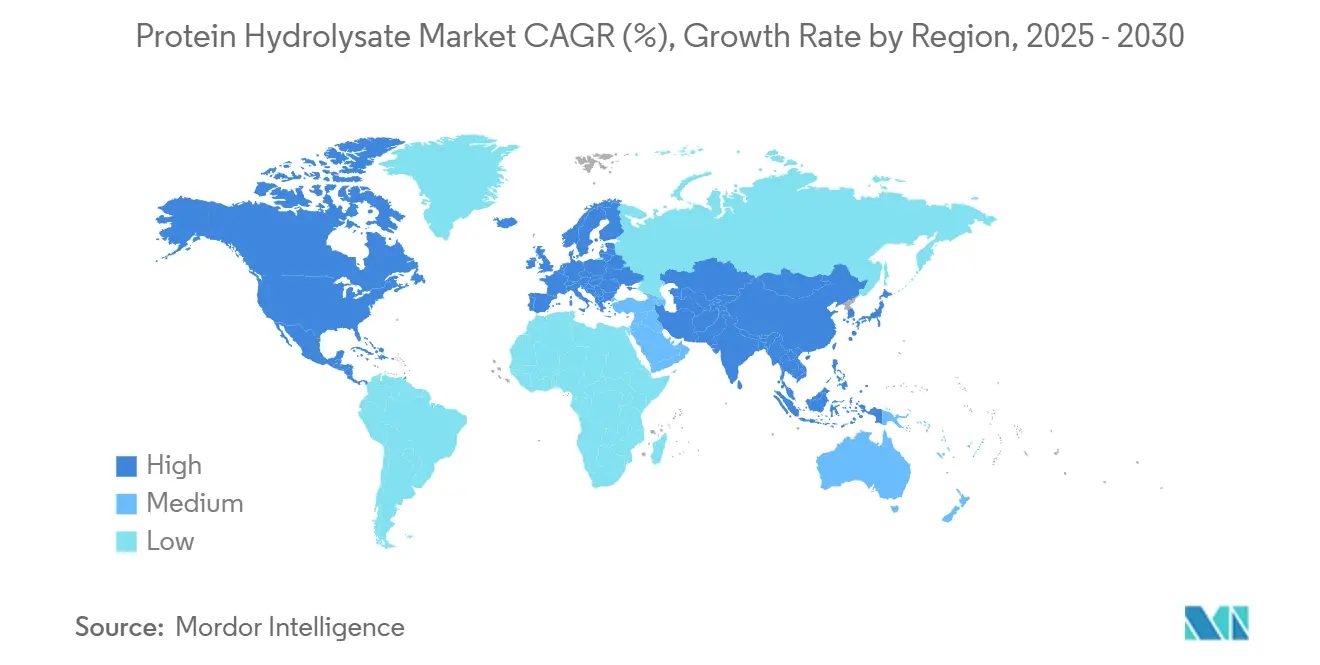

- Por geografia, a Ásia-Pacífico dominou o mercado com participação de 38,23% em 2024; o Oriente Médio e África estão projetados para expandir a uma TCAC de 11,24% até 2030.

Tendências e Insights do Mercado Global de Hidrolisado de Proteína

Análise de Impacto dos Drivers*

| Driver | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mudança na Demanda por Proteínas Hidrolisadas na Nutrição Infantil | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Marcas de Recuperação Esportiva Incorporando Peptídeos de DH Alto em Formatos RTD | +1.8% | América do Norte e Europa como núcleo, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da Demanda por Hidrolisados à Base de Plantas de Rótulo Limpo | +1.5% | Global, liderado pela América do Norte e Norte da Europa | Médio prazo (2-4 anos) |

| Inovação Tecnológica em Hidrólise de Proteínas | +1.3% | Global, com centros de Pesquisa e Desenvolvimento na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aplicação Aumentada em Nutrição de Animais de Estimação e Animais | +1.1% | Global, com adoção precoce em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Demanda por Alimentos e Bebidas Funcionais Enriquecidos com Proteínas | +0.9% | Global, com segmentos premium em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança na Demanda por Proteínas Hidrolisadas na Nutrição Infantil

O momento de aprovação regulatória acelera a adoção de hidrolisado de proteína na nutrição infantil, exemplificado pela aprovação da FDA para quatro hidrolisados de proteína de soro da Arla Foods Ingredients em julho de 2024, marcando a primeira autorização para aplicações de manejo de alergias [1]Fonte: U.S. Food and Drug Administration, "FDA confirma que os hidrolisados de proteína de soro da Arla Foods Ingredients podem ser usados em fórmulas infantis", www.fda.gov A revisão atualizada dos requisitos nutricionais para fórmulas infantis da FDA sinaliza potencial expansão das especificações de hidrolisados além dos padrões atuais de razão de eficiência proteica. Evidências clínicas demonstram que fórmulas extensivamente hidrolisadas reduzem a incidência de reações alérgicas em bebês de alto risco em até 50% comparado a formulações padrão, impulsionando recomendações pediátricas e mudanças de preferência dos pais. A Autoridade de Segurança Alimentar e Padrões da Índia permite hidrolisados de proteína em alimentos complementares à base de cereais lácteos, expandindo mercados endereçáveis em regiões sensíveis ao preço. A complexidade de fabricação aumenta à medida que os produtores devem demonstrar qualidade biológica de proteína equivalente à caseína enquanto mantêm a palatabilidade, exigindo capacidades especializadas de processamento enzimático que favorecem players estabelecidos com recursos de P&D.

Marcas de Recuperação Esportiva Incorporando Peptídeos de DH Alto em Formatos RTD

Marcas de recuperação esportiva estão cada vez mais incorporando peptídeos de alto grau de hidrólise (DH Alto) em formatos prontos para beber (RTD), impulsionando o crescimento no mercado de hidrolisado de proteína. Peptídeos de DH Alto são conhecidos por sua absorção rápida e biodisponibilidade aprimorada, tornando-os ideais para recuperação pós-treino. Esses peptídeos ajudam no reparo muscular mais rápido e reduzem o tempo de recuperação, o que se alinha com a crescente demanda do consumidor por soluções de nutrição esportiva convenientes e eficazes. A adoção de formatos RTD atende ainda mais ao estilo de vida em movimento dos consumidores modernos, oferecendo uma maneira prática e eficiente de atender suas necessidades de ingestão de proteínas. Esta tendência destaca as preferências em evolução no mercado de hidrolisado de proteína, onde a inovação em formatos de produtos e funcionalidade desempenha um papel crítico na expansão do mercado.

Aumento da Demanda por Hidrolisados à Base de Plantas de Rótulo Limpo

À medida que os fabricantes se esforçam por posicionamento de rótulo limpo, enfrentam o desafio de eliminar aditivos sintéticos sem comprometer a funcionalidade da proteína. Isso exige o uso de técnicas avançadas de hidrólise enzimática que protegem os perfis de aminoácidos. O aumento da demanda por hidrolisados à base de plantas de rótulo limpo é um driver significativo do mercado de hidrolisado de proteína, à medida que os consumidores priorizam cada vez mais transparência, sustentabilidade e ingredientes naturais em suas escolhas de alimentos e bebidas. Hidrolisados à base de plantas, em particular, se alinham com a crescente preferência do consumidor por dietas veganas e vegetarianas, impulsionando ainda mais sua adoção. Além disso, hidrolisados à base de plantas de rótulo limpo atendem à crescente demanda por fontes de proteína livres de alérgenos e facilmente digeríveis, tornando-os uma escolha preferida em várias aplicações, incluindo nutrição infantil, nutrição esportiva e nutrição clínica. Pesquisas do CBI, ministério de assuntos exteriores, indicam que produtos de rótulo limpo devem subir de 52% dos portfólios em 2021 para mais de 70% em 2025 e 2026 [2]Fonte: CBI Ministry of Foreign Affairs, Which trends offer opportunities,

www.cbi.eu, destacando a crescente importância das soluções de rótulo limpo no mercado de hidrolisado de proteína.

Inovação Tecnológica em Hidrólise de Proteínas

Avanços recentes no processamento enzimático transformaram a produção de hidrolisado de proteína através da seleção específica de enzimas e otimização das condições de reação. A protease Savinase da Novozymes permite um grau controlado de hidrólise, reduzindo o amargor enquanto maximiza a formação de peptídeos bioativos. A combinação de pré-tratamento ultrassônico com sistemas de oxidase dupla melhora a reticulação e estabilidade térmica da proteína do soro em 25%, tornando os hidrolisados de proteína adequados para aplicações sensíveis ao calor, de acordo com pesquisa da MDPI. Agregados celulares reticulados magnéticos (CLCAs) diminuem os custos de processamento em 40% mantendo 70% da atividade enzimática após cinco ciclos de reação, tornando hidrolisados viáveis para aplicações sensíveis ao preço, conforme relatado pela Microbial Cell Factories. A joint venture Vivici da Fonterra e DSM alcançou níveis de produção comercial de beta-lactoglobulina através de fermentação de precisão, eliminando a necessidade de insumos pecuários. A integração de inteligência artificial permite otimização em tempo real dos parâmetros de hidrólise, reduzindo variações de lote e garantindo rendimentos consistentes em diferentes escalas de produção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Notas Indesejadas e Amargor Restringem a Adoção de Ingredientes de Hidrolisado de Proteína | -1.9% | Global, particularmente em aplicações voltadas ao consumidor | Curto prazo (≤ 2 anos) |

| Volatilidade de Preços das Matérias-Primas | -1.6% | Global, com impacto agudo em regiões dependentes de commodities | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas sobre Alegações de Saúde, Rotulagem e Uso | -1.2% | Global, com intensidade variável por jurisdição | Médio prazo (2-4 anos) |

| Alto Custo de Processamento e Isolamento de Ingredientes | -0.8% | Global, afetando desproporcionalmente fabricantes menores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Notas Indesejadas e Amargor Restringem a Adoção de Ingredientes de Hidrolisado de Proteína

O Mercado de Hidrolisado de Proteína enfrenta restrições significativas devido às notas indesejadas e amargor associados aos ingredientes de hidrolisado de proteína. Essas desvantagens sensoriais frequentemente impactam o perfil geral de sabor dos produtos finais, tornando-os menos atraentes aos consumidores. Como resultado, os fabricantes encontram dificuldades em incorporar esses ingredientes em formulações de alimentos e bebidas sem comprometer o sabor. Este desafio limita a adoção generalizada de hidrolisados de proteína, particularmente em aplicações onde o sabor é um fator crítico. Além disso, o amargor e notas indesejadas apresentam desafios no desenvolvimento de produtos, pois mascarar esses atributos indesejáveis frequentemente requer processamento adicional ou o uso de realçadores de sabor, o que pode aumentar os custos de produção. Isso restringe ainda mais o potencial de crescimento do mercado, especialmente em segmentos sensíveis ao custo. Abordar essas questões permanece uma prioridade para os players do mercado que visam expandir o uso de hidrolisados de proteína em várias indústrias, incluindo alimentos funcionais, suplementos dietéticos e nutrição infantil.

Volatilidade de Preços das Matérias-Primas

O mercado enfrenta uma restrição significativa devido à volatilidade de preços das matérias-primas. Os custos das matérias-primas essenciais usadas na produção de hidrolisados de proteína, como leite, soja e outras fontes de proteína, estão sujeitos a flutuações frequentes. Essas mudanças de preços são influenciadas por vários fatores, incluindo condições climáticas imprevisíveis, interrupções na cadeia de suprimentos, tensões geopolíticas e mudanças nas políticas agrícolas. Tal volatilidade impacta diretamente os custos de produção para fabricantes, tornando desafiador manter preços consistentes para produtos finais. Além disso, os preços flutuantes de matérias-primas podem levar a margens de lucro reduzidas para fabricantes, dificultando ainda mais o crescimento do mercado. Esta instabilidade nos custos de matérias-primas representa um desafio crítico para as partes interessadas no Mercado de Hidrolisado de Proteína, pois afeta tanto a cadeia de suprimentos quanto a dinâmica geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Lácteos Enfrentam Disrupção de Proteína Vegetal

Em 2024, as proteínas lácteas representaram significativos 58,24% da participação da receita do mercado de hidrolisado de proteína, destacando sua presença estabelecida impulsionada por cadeias de suprimento maduras e estruturas regulatórias bem compreendidas. Hidrolisados de soro, derivados de subprodutos da indústria queijeira, ganharam tração devido ao seu alto valor nutricional e benefícios funcionais, tornando-os uma escolha preferida na nutrição esportiva e fórmulas infantis. Além disso, variantes de caseína esculpiram um nicho na nutrição clínica, onde sua capacidade de fornecer a viscosidade desejada e propriedades de digestão lenta os torna ideais para necessidades dietéticas especializadas. A versatilidade e aplicações generalizadas das proteínas lácteas continuam a reforçar sua dominância no mercado.

Por outro lado, as proteínas vegetais estão emergindo como um segmento de rápido crescimento no mercado de hidrolisado de proteína, com uma TCAC projetada de 10,86% de 2025 a 2030. Este crescimento é impulsionado pela crescente demanda do consumidor por alternativas sustentáveis e à base de plantas, impulsionada pela crescente consciência de saúde e preocupações ambientais. Hidrolisados de proteína vegetal, derivados de fontes como soja, ervilha e arroz, estão ganhando popularidade devido às suas propriedades hipoalergênicas e adequação para dietas veganas e vegetarianas. Suas aplicações abrangem alimentos funcionais, bebidas e suplementos dietéticos, posicionando-os como um driver chave de crescimento no mercado. A trajetória robusta de crescimento das proteínas vegetais reflete seu potencial para remodelar o cenário de hidrolisado de proteína nos próximos anos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Grau de Hidrólise: Produtos de DH Alto Impulsionam a Inovação

Faixas de DH médio (10-25%) representaram 48,14% da demanda no mercado de hidrolisado de proteína em 2024. Essas faixas equilibram efetivamente digestibilidade e sabor, tornando-as altamente adequadas para aplicações mainstream como fórmulas infantis e alimentos funcionais. Hidrolisados de proteína de DH médio são particularmente favorecidos nesses segmentos devido à sua capacidade de fornecer nutrientes essenciais mantendo um sabor palatável, o que é crucial para a aceitação do consumidor. Sua versatilidade e compatibilidade com várias formulações aumentam ainda mais sua demanda no mercado.

Soluções de DH alto, com graus de hidrólise excedendo 25%, estão projetadas para crescer a impressionantes 11,91% TCAC durante o período de previsão. Este crescimento é impulsionado principalmente por sua aplicação na nutrição esportiva e alimentação clínica, onde a absorção rápida de nitrogênio é crítica. Hidrolisados de proteína de DH alto são preferidos nesses segmentos devido à sua capacidade de entregar captação proteica rápida e eficiente, o que é essencial para recuperação muscular e nutrição médica. À medida que a demanda por nutrição especializada continua a subir, a adoção de soluções de DH alto deve expandir significativamente.

Por Aplicação de Uso Final: Nutrição Esportiva Acelera Além da Liderança de Fórmula Infantil

Em 2024, o mercado de hidrolisado de proteína testemunhou tração significativa no segmento de nutrição infantil, capturando 46,63% da participação de mercado. Este crescimento foi impulsionado principalmente por fortes endossos médicos e crescente disposição entre a classe média para investir em fórmulas especializadas de manejo de alergias. Padrões reformulados no segmento agora enfatizam escores de qualidade proteica mais altos, que elevaram a demanda por hidrolisados em unidades de manutenção de estoque (SKUs) premium. Esses hidrolisados, conhecidos por sua digestibilidade aprimorada e potencial alergênico reduzido, estão se tornando uma escolha preferida para pais que buscam nutrição ótima para seus bebês.

No segmento de nutrição esportiva, o mercado de hidrolisado de proteína está experimentando crescimento robusto, com TCAC de 13,28%. Esta expansão é alimentada pela crescente adoção de estilos de vida ativos e preferência crescente por formatos convenientes, prontos para beber (RTD) e de bebidas transparentes. Esses formatos requerem peptídeos totalmente solúveis, que os hidrolisados efetivamente fornecem, garantindo superior miscibilidade e funcionalidade. A demanda por hidrolisados na nutrição esportiva é ainda mais apoiada por sua absorção rápida e capacidade de ajudar na recuperação muscular, tornando-os uma escolha popular entre entusiastas de fitness e atletas. À medida que os consumidores continuam a priorizar saúde e performance, o segmento de nutrição esportiva deve permanecer um driver chave de crescimento no mercado de hidrolisado de proteína.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

Em 2024, a região da Ásia-Pacífico garante uma participação dominante de 38,23% do mercado, impulsionada por um surto na consciência proteica, a ascensão de uma classe média e um crescente direcionamento para hábitos alimentares ocidentais enfatizando suplementação proteica. China e Indonésia emergiram como os principais importadores globais de pós de soro, com valores de importação atingindo USD 811,09 milhões e USD 209,53 milhões, respectivamente, conforme relatado pelo ITC Trade Map[3]Fonte: ITC Trade Map, "Valor de Importação de Pó de Soro (Código HS: 0404)", www.trademap.org. O Japão impõe regulamentações mais rigorosas sobre laticínios, exigindo documentação abrangente para produtos fortificados com probióticos. Ao mesmo tempo, a Regulamentação BPOM No. 10 de 2024 da Indonésia introduz requisitos específicos de rotulagem para suplementos de saúde, com ênfase particular em hidrolisados de proteína.

O Oriente Médio e África emergem como as regiões de crescimento mais rápido, ostentando impressionantes 11,24% TCAC de 2025 a 2030. Este surto é amplamente atribuído às preocupações elevadas sobre deficiências proteicas e uma consciência florescente dos benefícios da suplementação nutricional, especialmente em locais urbanos com crescente renda disponível. A Federação de Exportação de Carne dos EUA destaca o vasto potencial para fontes de proteína acessíveis nos mercados africanos. No entanto, vale notar que restrições no poder de compra confinam a adoção de produtos premium a um segmento nicho selecionado.

América do Norte e Europa coletivamente representam mercados maduros para hidrolisados de proteína, impulsionados por tendências bem estabelecidas de saúde e bem-estar e forte foco em fitness e suplementação dietética. Na América do Norte, os Estados Unidos lideram o mercado, apoiados por alta consciência do consumidor e ampla disponibilidade de produtos à base de proteína. A região também se beneficia de inovações contínuas em formulações de hidrolisado de proteína, atendendo a diversas preferências do consumidor. Enquanto isso, a Europa vê crescimento constante, sustentado pela crescente demanda por hidrolisados de proteína de rótulo limpo e à base de plantas. Estruturas regulatórias em ambas as regiões, como as diretrizes da FDA nos Estados Unidos e regulamentações da EFSA na Europa, garantem qualidade e segurança do produto, reforçando ainda mais a confiança do consumidor.

Cenário Competitivo

O mercado de hidrolisados de proteína demonstra um nível de concentração moderado, com competição impulsionada tanto por processadores de laticínios estabelecidos quanto por empresas emergentes de biotecnologia. Players estabelecidos alavancam integração vertical para otimizar suas cadeias de suprimento e reduzir custos, dando-lhes vantagem competitiva. Essas empresas, incluindo Arla Foods Ingredients, Fonterra e Glanbia, se beneficiam significativamente de economias de escala na aquisição de matérias-primas e seus relacionamentos duradouros com clientes. Sua capacidade de manter qualidade consistente de produto e confiabilidade de suprimento fortalece ainda mais sua posição no mercado.

No entanto, o mercado está testemunhando uma mudança à medida que novos entrantes focam em abordagens inovadoras para processamento e sourcing, desafiando a dominância dos players tradicionais. Empresas emergentes de biotecnologia estão se diferenciando explorando fontes alternativas de proteína e empregando tecnologias avançadas de processamento para atender demandas evolutivas do consumidor. A disrupção no mercado é cada vez mais impulsionada por empresas de fermentação de precisão, que contornam completamente os insumos agrícolas tradicionais. Essas empresas estão introduzindo soluções inovadoras que desafiam os métodos convencionais de produção de hidrolisados de proteína. Ao alavancar tecnologias de fermentação de ponta, estão criando alternativas proteicas de alta qualidade e sustentáveis que atraem consumidores ambientalmente conscientes. Esta mudança está forçando players estabelecidos a adaptar e inovar para manter sua vantagem competitiva. Embora processadores tradicionais de laticínios ainda detenham participação significativa do mercado, a crescente influência de empresas de fermentação de precisão está remodelando o cenário competitivo e criando novas oportunidades para colaboração e crescimento.

Parcerias estratégicas entre líderes de mercado estabelecidos e inovadores tecnológicos estão se tornando uma tendência chave no mercado de hidrolisados de proteína. Essas colaborações visam combinar as forças da expertise tradicional em laticínios com os avanços tecnológicos de empresas emergentes. Um exemplo notável é a joint venture entre Fonterra e Vivici da DSM, que integra o extenso conhecimento em laticínios da Fonterra com as capacidades de fermentação da DSM para produzir proteínas de soro livres de animais. Tais parcerias não apenas aceleram a inovação, mas também permitem que as empresas abordem a crescente demanda por soluções proteicas sustentáveis e alternativas. À medida que o mercado evolui, essas alianças devem desempenhar papel crucial na formação do futuro da indústria de hidrolisados de proteína.

Líderes da Indústria de Hidrolisado de Proteína

-

Fonterra Co-operative Group Limited

-

Kerry Group plc

-

Arla Foods AMBA

-

Archer Daniels Midland Company

-

Cargill, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A Arla Foods Ingredients lançou o Lacprodan DI-3092, um novo hidrolisado de proteína de soro, visando desafios na nutrição médica à base de peptídeos. Este ingrediente possui 10g de proteína por 100ml, uma figura que a empresa afirma ser "significativamente maior" que os típicos 6-7g em produtos similares.

- Agosto de 2024: A Fonterra está pronta para reforçar sua instalação Studholme na Ilha Sul da Nova Zelândia, focando em aumentar a produção de ingredientes proteicos premium. Esta iniciativa sublinha a ambição da empresa de fortificar sua posição na arena láctea internacional. Com um investimento substancial de USD 47,13 milhões, a expansão sublinha a dedicação da Fonterra em aproveitar sua expertise em ciência e inovação láctea.

- Outubro de 2023: A Angel Yeast Co., Ltd apresentou uma gama de produtos biotecnológicos inovadores na Exposição CPHI 2023 na Espanha. Entre os itens apresentados estavam o extrato de levedura de ultrafiltração FM888, hidrolisado de proteína de levedura FP108, hidrolisado de proteína de soja FP408, juntamente com parede celular, proteína de levedura, β-glucano e várias outras ofertas principais.

Escopo do Relatório Global do Mercado de Hidrolisado de Proteína

Proteína hidrolisada é uma solução derivada da hidrólise de uma proteína em seus aminoácidos e peptídeos componentes. O mercado global de hidrolisado de proteína é segmentado por fonte, forma, aplicação e geografia. Por fonte, o mercado é segmentado em vegetal e animal. Por forma, o mercado é bifurcado em formas seca e líquida. Baseado na aplicação, o mercado é segmentado em nutrição esportiva, suplementos dietéticos, produtos alimentícios e outros. A análise geográfica inclui regiões como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi feito em termos de valor em USD para todos os segmentos mencionados acima.

| Proteína Animal | Proteína Láctea | Soro |

| Caseína e Caseinatos | ||

| Proteína de Ovo | ||

| Gelatina e Colágeno | ||

| Outras Proteínas Animais | ||

| Proteína Vegetal | Soja | |

| Ervilha | ||

| Trigo | ||

| Arroz | ||

| Batata | ||

| Cânhamo | ||

| Outras |

| DH Baixo ( <10 %) |

| DH Médio (10-25 %) |

| DH Alto (>25 %) |

| Nutrição Infantil |

| Nutrição Esportiva |

| Nutrição Clínica e Médica |

| Alimentos e Bebidas Especializados |

| Nutrição Animal |

| Cuidados Pessoais e Cosméticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente Médio e África |

| Por Fonte | Proteína Animal | Proteína Láctea | Soro |

| Caseína e Caseinatos | |||

| Proteína de Ovo | |||

| Gelatina e Colágeno | |||

| Outras Proteínas Animais | |||

| Proteína Vegetal | Soja | ||

| Ervilha | |||

| Trigo | |||

| Arroz | |||

| Batata | |||

| Cânhamo | |||

| Outras | |||

| Por Grau de Hidrólise | DH Baixo ( <10 %) | ||

| DH Médio (10-25 %) | |||

| DH Alto (>25 %) | |||

| Por Aplicação de Uso Final | Nutrição Infantil | ||

| Nutrição Esportiva | |||

| Nutrição Clínica e Médica | |||

| Alimentos e Bebidas Especializados | |||

| Nutrição Animal | |||

| Cuidados Pessoais e Cosméticos | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto da América do Norte | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Espanha | |||

| Países Baixos | |||

| Polônia | |||

| Bélgica | |||

| Suécia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Indonésia | |||

| Coreia do Sul | |||

| Tailândia | |||

| Singapura | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Chile | |||

| Peru | |||

| Resto da América do Sul | |||

| Oriente Médio e África | África do Sul | ||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Nigéria | |||

| Egito | |||

| Marrocos | |||

| Turquia | |||

| Resto do Oriente Médio e África | |||

Perguntas Principais Respondidas no Relatório

Qual é o tamanho atual do mercado de hidrolisados de proteína?

O mercado de hidrolisados de proteína vale USD 3,8 bilhões em 2025.

Quão rápido o mercado de hidrolisados de proteína crescerá até 2030?

Está projetado para expandir a uma TCAC de 9,93%, alcançando USD 6,1 bilhões até 2030.

Qual categoria de fonte lidera o mercado de hidrolisados de proteína?

Hidrolisados de proteína láctea comandam 58,24% de participação de mercado, embora proteínas vegetais estejam crescendo mais rapidamente.

Por que hidrolisados de alto grau são importantes para a nutrição esportiva?

Peptídeos de DH alto oferecem absorção mais rápida de aminoácidos, apoiando recuperação muscular rápida e permitindo formulações de bebidas RTD transparentes.

Página atualizada pela última vez em: