Tamanho e Participação do Mercado de Pseudossatélites de Alta Altitude

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 102.28 Milhões de dólares |

| Tamanho do Mercado (2031) | 255.90 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

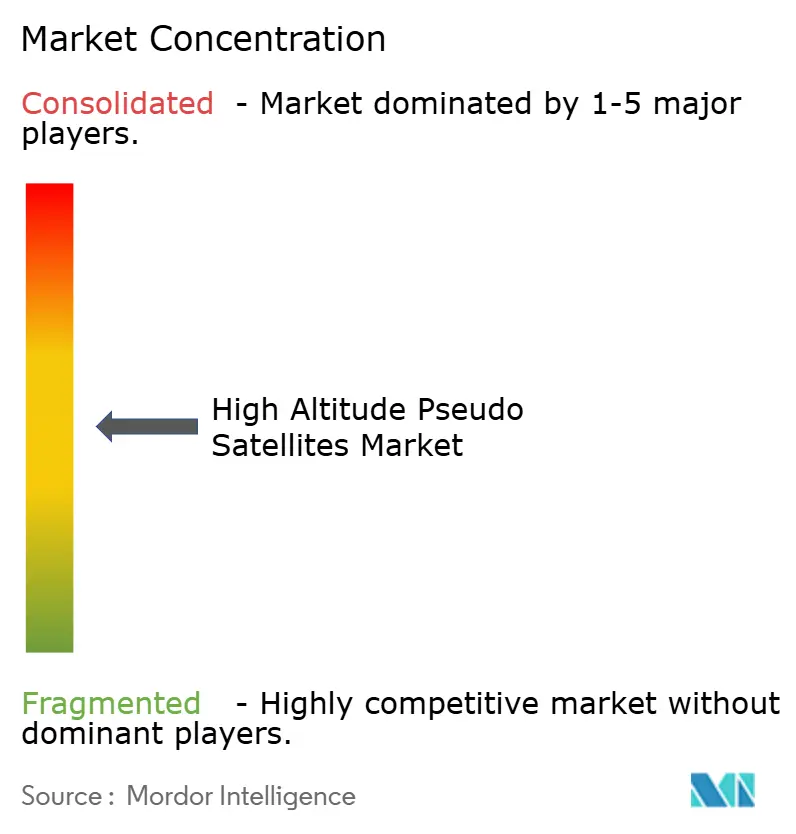

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pseudossatélites de Alta Altitude por Mordor Intelligence

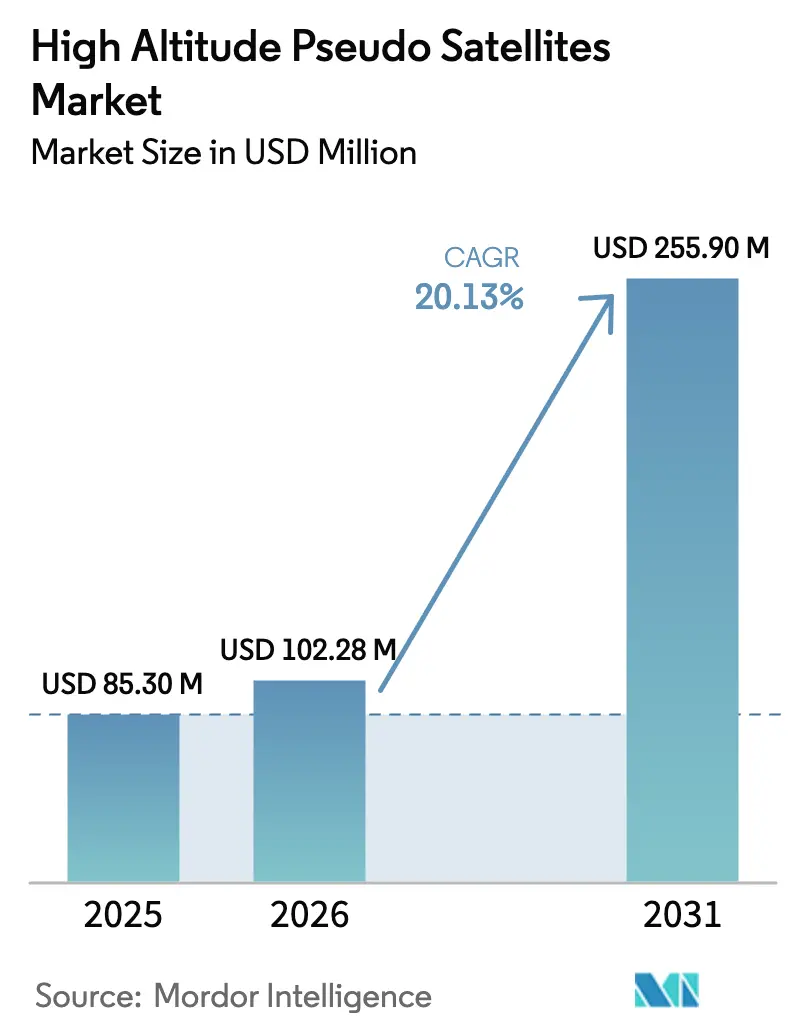

O tamanho do mercado de pseudossatélites de alta altitude deve crescer de USD 85,30 milhões em 2025 para USD 102,28 milhões em 2026 e está previsto para atingir USD 247,56 milhões até 2031 a um CAGR de 19,34% no período de 2026-2031. A demanda decorre de operadoras de telecomunicações que correm para preencher lacunas de conectividade rural antes da padronização do 6G, ministérios de defesa que realocam orçamentos de vigilância para plataformas estratosféricas e reguladores que publicam estruturas de espaço aéreo que encurtam os ciclos de implantação. As operadoras veem o mercado de pseudossatélites de alta altitude como uma oportunidade para fornecer serviços 5G não terrestres e 6G iniciais a um custo total de propriedade menor do que as constelações em órbita baixa terrestre. As agências de defesa favorecem a vigilância durante todo o ano para evitar custos de geração de missões. Os avanços tecnológicos em módulos solares ultraleves, baterias de ânodo de silício e células de combustível de hidrogênio ampliam a resistência das missões, enquanto as alocações de espectro nas faixas de 38 GHz e 47 GHz fornecem caminhos claros de licenciamento. O impulso do setor agora depende de comprovar voos estratosféricos de vários meses a custos que superam a economia dos satélites por uma ordem de magnitude, um referencial que vários pilotos se aproximaram desde 2025.

Principais Conclusões do Relatório

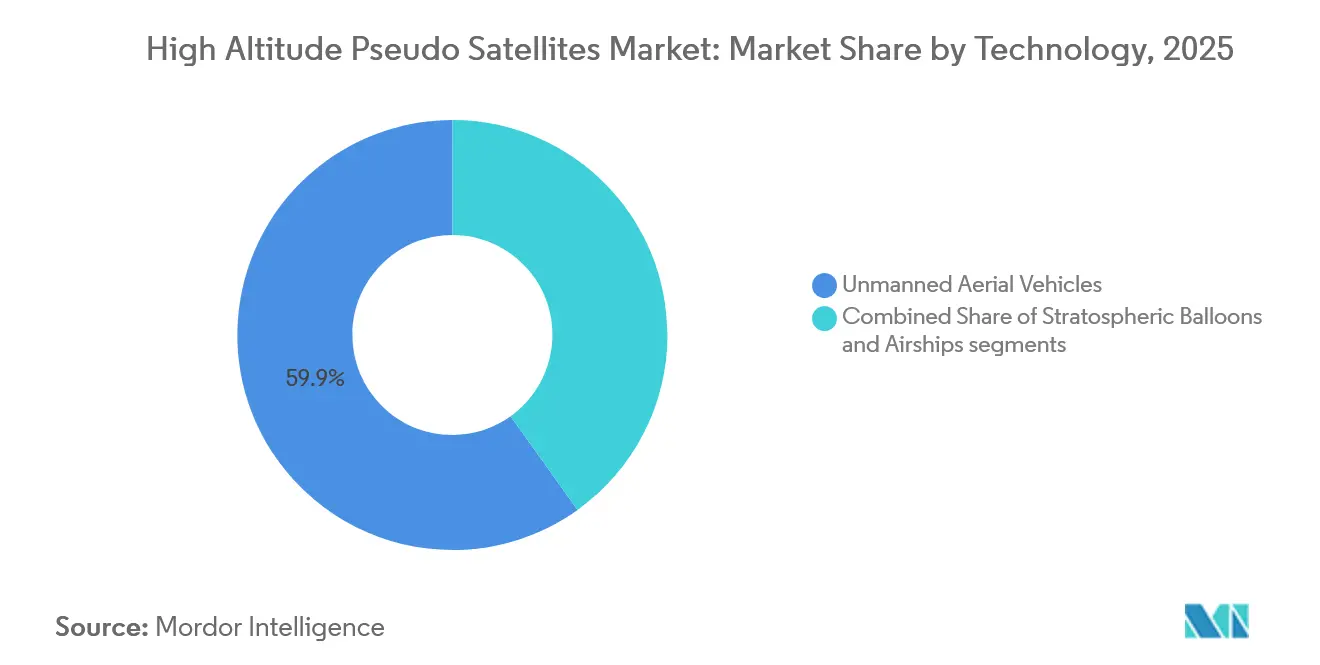

- Por tecnologia, os veículos aéreos não tripulados lideraram com 59,85% da participação do mercado de pseudossatélites de alta altitude (HAPS) em 2025, enquanto os dirigíveis têm previsão de expansão a um CAGR de 25,45% até 2031.

- Por aplicação, comunicação e conectividade capturaram 42,55% da receita de 2025; o segmento deve crescer a um CAGR de 24,40% até 2031.

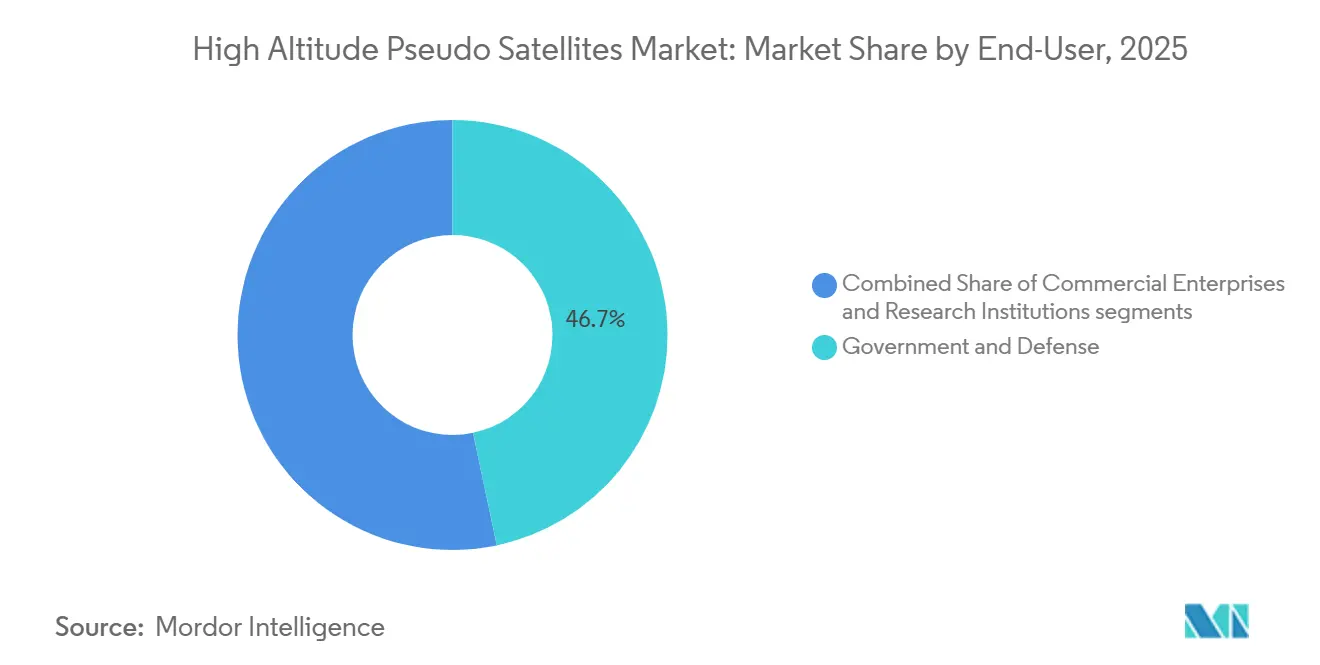

- Por usuário final, o setor de governo e defesa detinha uma participação de 46,70% do tamanho do mercado de pseudossatélites de alta altitude (HAPS) em 2025, enquanto as empresas comerciais registraram o CAGR mais rápido de 25,50% até 2031.

- Por fonte de energia, os sistemas solar-elétricos responderam por 67,10% das instalações de 2025, enquanto as células de combustível de hidrogênio híbridas avançam a um CAGR de 26,20% até 2031.

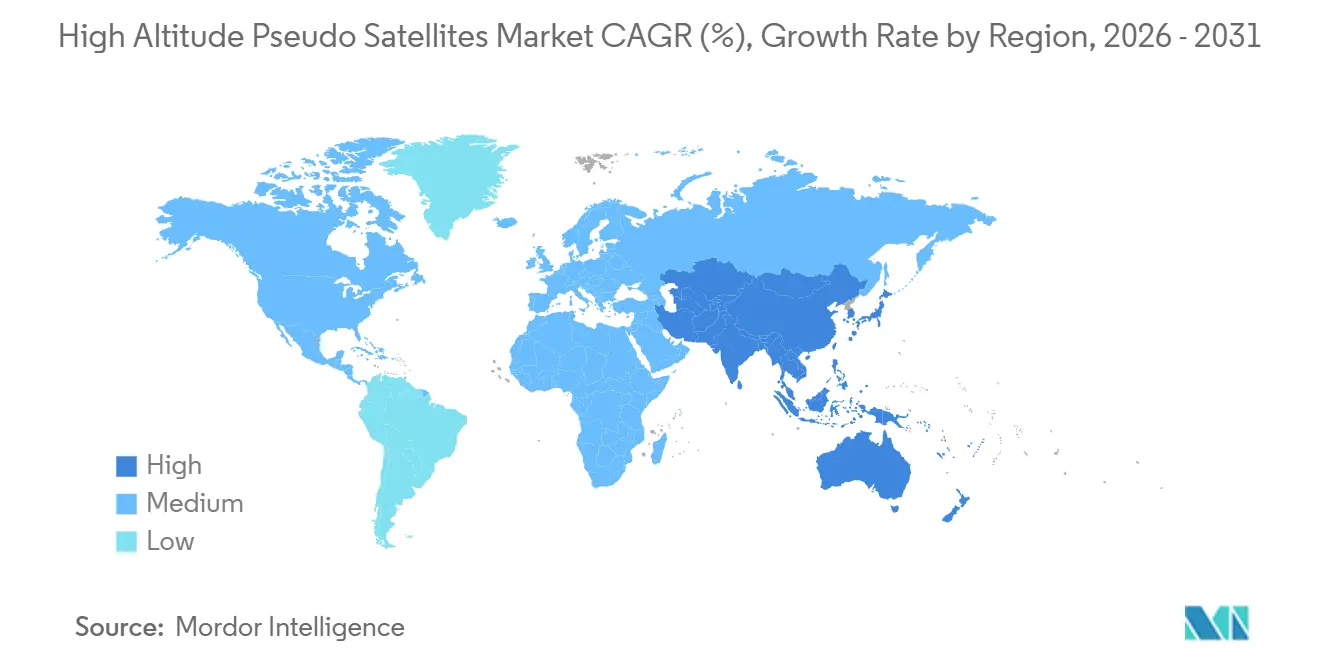

- Por geografia, a América do Norte liderou com 35,50% da receita em 2025, mas a Ásia-Pacífico é a região mais rápida com um CAGR de 25,70% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pseudossatélites de Alta Altitude

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações rápidas de NTN 5G/6G | +4.5% | Global, adoção antecipada no Japão, Quênia, zonas de teste da UE | Curto prazo (≤ 2 anos) |

| Crescimento dos gastos com ISR e vigilância persistente | +3.2% | América do Norte, Oriente Médio, regiões de fronteira da APAC | Médio prazo (2-4 anos) |

| Vantagem de custo sobre constelações em órbita baixa terrestre | +3.8% | Mercados rurais globais e não atendidos | Médio prazo (2-4 anos) |

| Avanços em sistemas solares/de bateria ultraleves | +2.9% | Japão, Alemanha, Estados Unidos | Longo prazo (≥ 4 anos) |

| Mandatos de redução de carbono favorecendo o backhaul rural de baixa emissão | +2.1% | UE, América do Norte, transbordamento para APAC | Longo prazo (≥ 4 anos) |

| Corredores de tráfego aéreo estratosférico abertos por reguladores | +2.7% | América do Norte, UE, orientação da ICAO | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantações Rápidas de NTN 5G/6G

As operadoras de telecomunicações integram plataformas estratosféricas em redes não terrestres para ampliar a cobertura 5G em áreas onde a economia tradicional de torres é insuficiente. A Space Compass utilizou um Aalto Zephyr para atender 1.000 usuários em um raio de 140 km no Quênia em março de 2025, confirmando a viabilidade comercial do serviço. [1]Fonte: NTT DOCOMO, "Space Compass Completes Kenya HAPS Trial," nttdocomo.co.jp A HAPSMobile demonstrou conectividade de ondas milimétricas de 38 GHz em maio de 2024 e tem como alvo o serviço comercial no Japão até o final de 2026, posicionando o mercado de pseudossatélites de alta altitude (HAPS) para integração antecipada ao 6G. O 3GPP Release 18 trata o HAPS como um nó de rede, permitindo que os fornecedores enviem rádios de modo duplo por meio de cadeias de suprimentos estabelecidas. [2]Fonte: 3GPP, "Release 18 Specifications," 3gpp.org Essas iniciativas reduzem o risco de integração, aceleram a certificação de equipamentos e ancoram as projeções de receita para operadoras que priorizam a cobertura rural e marítima.

Crescimento dos Gastos com ISR e Vigilância Persistente

Os ministérios de defesa estão redirecionando orçamentos de vigilância para plataformas estratosféricas que podem permanecer em voo por meses e custam menos do que aeronaves tripuladas. O Exército dos Estados Unidos avalia alternativas não tripuladas porque os voos de ISR tripulados excedem USD 10.000 por hora, enquanto plataformas como a PHASA-35 da BAE Systems demonstraram resistência estratosférica de 24 horas em dezembro de 2024 com capacidade de carga útil dobrada. A parceria da Sceye com a NASA exemplifica a adoção pelo governo civil para rastreamento de incêndios florestais e detecção de metano, ampliando ainda mais a base de clientes do mercado de pseudossatélites de alta altitude (HAPS). [3]Fonte: Sceye, "Partnership with NASA and USGS," sceye.com A presença persistente sem reabastecimento sustenta novos conceitos de operação em que os ativos permanecem em posição durante todo o ano, melhorando a consciência situacional.

Vantagem de Custo sobre Constelações em Órbita Baixa Terrestre

O gasto de capital por plataforma HAPS varia de USD 10 milhões a USD 50 milhões, em comparação com USD 500 milhões a USD 5 bilhões para uma constelação de satélites em órbita baixa terrestre reabastecível. Os custos operacionais entre USD 1.000 e USD 5.000 por hora de voo evitam as redes de estações terrestres e os ciclos de lançamento incorporados à economia dos satélites. As plataformas se deslocam 500 km em 24 horas aproveitando os ventos estratosféricos, oferecendo a agilidade que os satélites não conseguem igualar. A recuperação permite a reforma e a atualização da carga útil em vez da perda total ao final da vida útil, reforçando a proposta de valor do mercado de pseudossatélites de alta altitude (HAPS) tanto para usuários de telecomunicações quanto de defesa.

Avanços em Sistemas Solares/de Bateria Ultraleves

A resistência depende da densidade de energia. As baterias de ânodo de silício da Amprius forneceram 450 Wh/kg durante o voo de 67 dias do Zephyr em maio de 2025, um salto de 40% em relação às baterias de lítio convencionais. Os módulos de junção heterogênea da SoftBank e da Longi pesam 665 g/m², atingindo 22,2% de eficiência de conversão, o que permite 1,5 kW de energia contínua enquanto preserva as margens estruturais. A pesquisa com perovskita publicada em 2024 mostra potencial para 44 W/g de potência específica, prometendo dobrar a capacidade de carga útil se comercializada até 2028. Esses ganhos prolongam as reservas noturnas e reduzem a diferença entre as soluções solares e as emergentes de hidrogênio.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e custo de manutenção por hora de voo | -3.5% | Global, agudo em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Complexidade regulatória de espectro e espaço aéreo | -2.8% | Global, regiões fragmentadas da UIT | Curto prazo (≤ 2 anos) |

| Imprevisibilidade do cisalhamento do vento estratosférico | -1.9% | Latitudes equatoriais e polares | Longo prazo (≥ 4 anos) |

| Lacunas de seguro e responsabilidade para missões não tripuladas com mais de 30 dias | -1.6% | Subscrição na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Custo de Manutenção por Hora de Voo

A aquisição de uma única plataforma exige de USD 10 milhões a USD 50 milhões, um obstáculo para operadoras sem respaldo soberano ou grandes reservas de capital. Missões de vários meses consomem de USD 2,16 milhões a USD 10,8 milhões em OPEX direto, e cada ciclo de recuperação pode custar um adicional de USD 1 milhão para descida controlada, inspeção do casco e reabastecimento de gás. Mercados secundários limitados fixam a depreciação, enquanto os rápidos avanços tecnológicos ameaçam a obsolescência. Essa economia restringe o mercado endereçável de pseudossatélites de alta altitude (HAPS) a operadoras de telecomunicações bem financiadas e agências de defesa até que projetos modulares reduzam os preços unitários.

Complexidade Regulatória de Espectro e Espaço Aéreo

Os HAPS voam em altitudes de 20 a 50 km, uma zona antes não regulamentada para aeronaves persistentes. As operadoras devem equilibrar as alocações de espectro da UIT, as regras de tráfego aéreo da ICAO e as aprovações nacionais. Os Estados Unidos abriram 47 GHz para HAPS em 2024, enquanto muitos estados da UE aguardam a harmonização da CEPT, prevista para 2027. A aeronavegabilidade permanece um processo caso a caso, criando atrasos de vários anos. Cada fator corrói a velocidade de implantação, atrasando a conversão de receita em todo o pipeline do mercado de pseudossatélites de alta altitude (HAPS).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: VANTs Lideram, Enquanto Dirigíveis Aceleram

Os veículos aéreos não tripulados controlaram 59,85% da receita de 2025 no mercado de pseudossatélites de alta altitude, devido aos seus projetos solar-elétricos comprovados, capazes de transportar cargas úteis de 68 kg e realizar voos de vários meses. Os dirigíveis emergem como a classe de crescimento mais rápido com um CAGR de 25,45%, impulsionados por tecidos de casco que retêm hélio para missões de um ano sem recuperação. Os balões permanecem a opção de baixo custo para campanhas científicas de menos de 30 dias. O Horus A da AeroVironment obteve certificação da FAA em outubro de 2024, demonstrando um caminho claro para a contratação comercial de ISR, enquanto o dirigível de 82 metros da Sceye tem como alvo o backhaul de telecomunicações com uma pegada estacionária de mais de 10.000 km².

Os dirigíveis aproveitam a flutuabilidade para pairar quase imóveis, consumindo energia mínima de propulsão, o que é uma vantagem para aplicações de vigilância por vídeo e backhaul que exigem apontamento estável. Os VANTs utilizam empuxo contínuo de hélice, sacrificando maiores necessidades de energia pelo reposicionamento ágil quando desastres ou eventos sazonais alteram a demanda. Os balões atendem universidades que precisam de lançamentos rápidos, mas carecem de manutenção de posição e controlabilidade. Em conjunto, essas compensações diversificam os canais de receita no mercado de pseudossatélites de alta altitude (HAPS), com cada tecnologia atendendo a tolerâncias específicas de resistência, carga útil e gasto de capital (Capex).

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Conectividade Domina, Monitoramento Climático Avança

As plataformas de comunicação e conectividade capturaram 42,55% da receita de 2025 no mercado de pseudossatélites de alta altitude (HAPS), e essa parcela deve crescer a um CAGR de 24,40% à medida que as operadoras de redes móveis incorporam nós HAPS em implantações rurais de 5G, reduzindo a necessidade de redes de torres caras em áreas esparsamente povoadas. As capacidades de inteligência, vigilância e reconhecimento (ISR) seguem, com militares migrando de aeronaves de patrulha tripuladas para ativos estratosféricos persistentes de "olhos no céu" que podem permanecer em voo por semanas sem reabastecimento. A demanda por observação terrestre e monitoramento climático está crescendo porque a NASA e o USGS adquirem dados de metano e incêndios florestais de dirigíveis estratosféricos, criando um fluxo de receita civil que diversifica a renda das operadoras. As missões de navegação e científicas permanecem de nicho, mas se beneficiam do tempo de voo compartilhado, amortizando os custos da plataforma em vários tipos de carga útil para manter alta utilização.

O teste de campo do Zephyr em março de 2025 demonstrou que uma plataforma HAPS pode cobrir a área normalmente atendida por aproximadamente 50 torres macro, validando uma alavanca econômica convincente para operadoras de telecomunicações rurais. A BAE Systems integrou um radar de abertura sintética em seu PHASA-35, demonstrando o potencial de ISR para vigilância de fronteiras e marítima a uma fração do custo de aeronaves tripuladas. Os contratos civis da Sceye demonstram como as receitas de sensoriamento ambiental podem subsidiar cargas úteis de conectividade, criando modelos de negócios mistos. À medida que as missões de carga útil dupla que combinam links de banda larga com imagens de alta resolução se tornam comuns, as operadoras aumentam a utilização de voo e encurtam os períodos de retorno. Essa diversificação reduz a dependência de qualquer classe única de clientes, fortalece os fluxos de caixa e amplia o mercado total endereçável de pseudossatélites de alta altitude (HAPS).

Por Usuário Final: Defesa Ancora, Comercial Avança

As agências governamentais e de defesa controlaram 46,70% da receita de 2025 no mercado de pseudossatélites de alta altitude (HAPS), pois os orçamentos de ISR e os mandatos de monitoramento de fronteiras são bem financiados apesar da pressão fiscal. A capacidade de pairar por meses sem reabastecimento permite que os comandantes substituam frotas de drones de curta resistência e turbohélices tripulados, gerando economias significativas no ciclo de vida. As empresas comerciais, no entanto, estão registrando a taxa de crescimento mais rápida de 25,50% de CAGR, à medida que as operadoras de telecomunicações implantam links de banda larga rural e empresas de energia monitoram oleodutos e ativos offshore. As instituições de pesquisa garantem alocações menores voltadas para a ciência atmosférica, mas frequentemente colaboram com operadoras comerciais para compartilhar os custos de tempo de voo. Essa combinação em evolução sinaliza uma transição de pilotos liderados pela defesa para a adoção comercial ampla, desbloqueando a fabricação em escala.

O plano da SoftBank de lançar serviço estratosférico no Japão até 2026 marca um ponto de inflexão fundamental para a adoção comercial. O projeto integra relés HAPS ao núcleo terrestre da SoftBank, estendendo a cobertura 5G para regiões montanhosas onde a economia tradicional de torres é ineficaz. Os usuários pagantes da Space Compass no Quênia provam que os clientes rurais assinarão quando os preços e a confiabilidade corresponderem aos padrões terrestres. À medida que as agências de defesa validam a resistência de vários meses, os players comerciais herdam estruturas aéreas comprovadas, reduzindo o risco técnico. As seguradoras também ganham confiança, ampliando a capacidade de subscrição. Essas dinâmicas aceleram a escala entre setores, tornando o mercado de pseudossatélites de alta altitude (HAPS) atraente para investidores em infraestrutura que anteriormente se concentravam em fibra e constelações em órbita baixa terrestre.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte de Energia: Solar Domina, Hidrogênio Avança

Os projetos solar-elétricos responderam por 67,10% das instalações de 2025, impulsionados por cadeias de suprimentos fotovoltaicas robustas, preços de painéis em queda e ganhos constantes de eficiência que minimizam a massa do armazenamento de energia. Os sistemas híbridos de células de combustível de hidrogênio, embora ainda emergentes, devem registrar um CAGR de 26,20% porque prometem o dobro da capacidade de carga útil e noites autônomas mais longas que podem suportar suítes de ISR com múltiplos sensores. As variantes somente com bateria permanecem essenciais como redundância, oferecendo energia em modo seguro durante eventos de sombra de nuvem ou manutenção de células de combustível. Os desenvolvedores de plataformas agora projetam compartimentos modulares que podem alternar entre pilhas solar, hidrogênio ou híbrida, dependendo da duração da missão e do consumo de energia, garantindo flexibilidade de aquisição. Essa adaptabilidade atrai operadoras de telecomunicações focadas em custo, enquanto os militares se concentram no desempenho, ampliando assim o mercado endereçável de pseudossatélites de alta altitude (HAPS).

As baterias de ânodo de silício da Amprius melhoram a resistência noturna das plataformas solares ao fornecer 450 Wh/kg, o que estende o tempo de permanência sem aumentar a envergadura ou os requisitos estruturais. Simultaneamente, a NASA está testando uma abordagem de 1,5 kW/kg com células de combustível, aproximando-se da meta de 2,0 kW/kg do Departamento de Energia e abrindo a porta para cargas úteis de radar de alta potência. O solar, portanto, permanece a escolha preferida para tarefas de telecomunicações e observação terrestre com requisitos de energia modestos, enquanto as soluções de hidrogênio atraem programas de ISR que requerem sensores da classe de quilowatts. Essa bifurcação molda os roteiros de P&D corporativos e as estratégias de aquisição, incentivando os fornecedores a desenvolver aviônicos padrão que interoperem em ambas as arquiteturas de energia.

Análise Geográfica

A América do Norte capturou 35,50% da receita de 2025, impulsionada pelos corredores de alta altitude da Administração Federal de Aviação (FAA), pelas alocações de espectro de 47 GHz da Comissão Federal de Comunicações (FCC) e pelos orçamentos de ISR do Departamento de Defesa, que subsidiam contratos plurianuais. A certificação do Horus A da AeroVironment demonstra que regras claras podem encurtar os prazos de comercialização, enquanto as parcerias com a NASA e o USGS atuam como inquilinos âncora que reduzem o risco dos fluxos de caixa. O capital de risco e as cadeias de suprimentos aeroespaciais maduras concentram a produção inicial nos Estados Unidos, fomentando economias de escala que reduzem o custo unitário e expandem o mercado geral de pseudossatélites de alta altitude (HAPS).

A Ásia-Pacífico avança mais rapidamente com um CAGR de 25,70% até 2031, impulsionada pelos lançamentos comerciais programados do Japão, pelos pilotos de vigilância de fronteiras da Índia e pelos programas de veículos do espaço próximo da China. O serviço da SoftBank no final de 2026 preencherá lacunas significativas de cobertura e garantirá transferências perfeitas entre células terrestres e estratosféricas. A prova de conceito do Quênia oferece um modelo para economias emergentes no Sudeste Asiático e nas ilhas do Pacífico, ilustrando como o HAPS viabiliza ecossistemas de dinheiro móvel e serviços de governo eletrônico. Os reguladores regionais na Austrália e na Coreia do Sul, ao avaliarem as liberações de espectro, ampliam ainda mais o mercado endereçável de pseudossatélites de alta altitude (HAPS).

A Europa detém uma participação intermediária, mas enfrenta um atraso regulatório até que as regras operacionais da EASA sejam finalizadas em 2026. Os voos PHASA-35 da BAE Systems e HAP-alpha do DLR demonstram competência técnica apesar das aprovações mais lentas. Os operadores do Oriente Médio implantam HAPS para conectividade em campos de petróleo sob regimes de espaço aéreo permissivos, enquanto a África e a América do Sul permanecem embrionárias, com foco em pilotos na Amazônia e nas regiões do Sahel. Espera-se que a adoção se acelere assim que os reguladores locais adotem os modelos da ICAO, diversificando a pegada global do mercado de pseudossatélites de alta altitude (HAPS).

Panorama regulatório

Os pseudo-satélites de alta altitude operam em uma zona regulatória cinzenta entre a aviação civil e o espaço, de modo que as implantações dependem de autorizações paralelas para espaço aéreo, espectro e segurança operacional. Na Europa, a EASA iniciou trabalhos sobre estruturas de Operações em Espaço Aéreo Superior (HAO) em novembro de 2024, com foco em conceitos integrados de gerenciamento de tráfego e responsabilidades dos operadores para operações persistentes acima dos níveis de voo convencionais. No âmbito global, os Regulamentos de Rádio da ITU, atualizados via WRC-23, entraram em vigor em janeiro de 2025, fortalecendo a base internacional para tratar os HAPS como estações-base IMT e apoiando a coordenação transfronteiriça de espectro para cargas úteis de conectividade.

As ações nacionais continuam a moldar o tempo de lançamento no mercado e a divergência por caso de uso. O Ministério de Assuntos Internos e Comunicações do Japão emitiu Requisitos Técnicos para HAPS em novembro de 2025 como parte das comunicações móveis de próxima geração, apoiando diretamente testes liderados por operadoras de telecomunicações e caminhos de certificação. No âmbito de aquisições de defesa, o Conselho de Aquisição de Defesa da Índia concedeu a Aceitação de Necessidade em fevereiro de 2026 para um programa HAPS baseado em dirigível avaliado em INR 15.000 crore, fornecendo uma via formal de aquisição e apoiando a participação da indústria local, ao mesmo tempo que ressalta que as regras de aeronavegabilidade, responsabilidade civil e corredores de espaço aéreo superior permanecem desiguais entre as regiões.

Análise da cadeia de valor

A cadeia de valor dos HAPS começa com componentes habilitadores, incluindo estruturas ultraleves, módulos solares de alta eficiência, eletrônica de gerenciamento de energia e armazenamento de alta densidade energética. Em seguida, passa por fabricantes de plataformas (OEMs) e integradores, abrangendo UAVs solares de asa fixa, dirigíveis e balões, antes de chegar às cargas úteis de missão, como rádios de telecomunicações, sensores ISR e instrumentos ambientais, apoiados por infraestrutura terrestre para lançamento e recuperação, comando e controle, e backhaul ar-terra. Os subsistemas de bateria e energia continuam sendo um gargalo fundamental para a autonomia, um diferencial tanto para programas de telecomunicações quanto de defesa, com baterias de ânodo de silício mencionadas (por exemplo, Amprius) e fornecedores especializados de pacotes de bateria (por exemplo, Lincad para o PHASA-35), além de abordagens de células solares de alta eficiência usadas em aeronaves da classe Zephyr.

A jusante, a prestação de serviços depende de parcerias que ligam a disponibilidade de plataformas, as operações de lançamento e os serviços de rede. A Airbus e a NTT Docomo Space Compass ilustram esse modelo ao combinar um fornecedor de aeronaves com um operador de serviços de telecomunicações, enquanto a parceria da Airspan com a Space Compass, em janeiro de 2026, adiciona comunicações 5G ar-terra para casos de uso de vigilância marítima. A prontidão operacional também depende do acesso a locais de lançamento e pouso, logística de recuperação e coordenação regulatória local, refletida no plano da AALTO, de fevereiro de 2026, de estabelecer um hub AALTOPORT no norte da Austrália e em atividades de testes multigeográficos, como no Quênia. Para a escalabilidade liderada pela defesa, os projetos orientados ao Make-1 da Índia em 2026 introduzem dinâmicas de conteúdo local e codesenvolvimento que afetam o fornecimento, a qualificação e as pegadas de produção, tanto para dirigíveis quanto para plataformas HAPS de asa fixa.

Cenário Competitivo

O mercado de pseudossatélites de alta altitude (HAPS) exibe concentração moderada, com integradores de aeronaves, operadoras de telecomunicações e fabricantes de cargas úteis formando parcerias entre setores. Os principais diferenciais incluem resistência demonstrada, capacidade de carga útil, prontidão de produção e aprovações regulatórias. O Zephyr da AALTO atingiu um recorde de resistência de 67 dias em maio de 2025, destacando as vantagens das baterias de ânodo de silício e estabelecendo a empresa como um fornecedor inicial para operadoras de telecomunicações.

O dirigível de 82 metros da Sceye, apoiado por USD 525 milhões em financiamento da Série C, visa fornecer cobertura estacionária de um ano para clientes de petróleo e gás e monitoramento climático. Essa diversificação mantém alta intensidade competitiva e distribui o risco entre a expertise da força de trabalho, as cadeias de suprimentos de materiais e a conformidade regulatória.

As abordagens tecnológicas variam à medida que os VANTs solares se concentram em cargas úteis de telecomunicações abaixo de 2 kW, os híbridos de hidrogênio atendem a clientes de ISR que requerem 5 kW, e os dirigíveis combinam flutuabilidade com grandes plataformas para arrays de múltiplos sensores. Os depósitos de patentes para algoritmos de manutenção de posição que aproveitam os ventos estratosféricos indicam o desenvolvimento de proteções mais fortes de propriedade intelectual. As aprovações antecipadas da FCC ou da FAA fornecem vantagens de pioneirismo, concedendo aos pioneiros acesso a espectro e espaço aéreo, permitindo-lhes garantir clientes âncora antes dos concorrentes. À medida que os portfólios de produtos crescem, espera-se consolidação do mercado, com fornecedores menores de balões europeus potencialmente se fundindo ou migrando para nichos focados em pesquisa. As melhorias contínuas de design, aliadas à queda dos custos dos componentes, estão impulsionando o mercado de pseudossatélites de alta altitude (HAPS) em direção a maior resistência e redução do custo por gigabyte transmitido.

Líderes do Setor de Pseudossatélites de Alta Altitude

AeroVironment, Inc.

Thales Group

BAE Systems plc

Airbus SE

Aurora Flight Sciences (The Boeing Company)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está onde os clientes precisam de cobertura persistente, mas não conseguem justificar constelações de satélites ou implantações terrestres densas, especialmente em consciência do domínio marítimo, vigilância de fronteiras e backhaul de conectividade remota. Sinais de demanda aparecem em programas de defesa e ações de aquisição, incluindo um contrato plurianual do Air Force Research Laboratory para o PHASA-35 da BAE Systems, vigente até abril de 2030, e as ações de aquisição da Índia em 2026 para preencher lacunas de vigilância. No lado comercial, ecossistemas centrados em telecomunicações estão se formando em torno da integração de redes não terrestres, com testes da Space Compass e o passo da Airspan, em janeiro de 2026, de trazer capacidades 5G ar-terra para a vigilância marítima habilitada por HAPS, expandindo os modelos de serviço além da banda larga apenas rural.

A maturação tecnológica está se traduzindo em caminhos de produtização mais claros para dirigíveis e plataformas de asa fixa de longa duração, criando espaço para hospedagem de cargas úteis multimissão e fluxos de receita combinados (conectividade mais sensoriamento). O Programa Endurance da Sceye oferece uma prova concreta em 2026, com um voo estratosférico de 12 dias e 6.400 milhas que demonstrou operações repetidas dia-noite e o fechamento dos ciclos de pressão e energia, fortalecendo os argumentos para monitoramento civil-governamental, como detecção de incêndios florestais e metano, vinculado à participação alinhada com a NASA. À medida que os reguladores avançam nas estruturas de espaço aéreo superior (trabalho da EASA HAO desde 2024) e as atualizações das regras de espectro já estão em vigor no nível da ITU desde janeiro de 2025, os operadores têm caminhos de aprovação mais claros, embora corredores de espaço aéreo harmonizados e cobertura de seguro para voos longos ainda limitem a execução, em grande parte, a operadoras de telecomunicações bem capitalizadas, agências de defesa e um conjunto menor de fabricantes de plataformas e especialistas.

Desenvolvimentos recentes do setor

- Julho de 2026: A Sceye concluiu um voo estratosférico de 12 dias e 6.400 milhas com seu veículo SE2, do Novo México ao Brasil, como parte de seu Programa Endurance. A missão demonstrou ciclos repetidos de dia-noite e estabilidade de sistema relevante para a resistência, apoiando esforços de comercialização em casos de uso de conectividade e monitoramento ambiental.

- Dezembro de 2025: O PHASA-35 da BAE Systems garantiu um contrato plurianual de vigilância aérea do Air Force Research Laboratory (administrado via NASA) estendendo-se até abril de 2030. O contrato reforça a defesa como compradora âncora para ISR estratosférico persistente e ajuda a financiar a maturação da plataforma e a integração de cargas úteis em ritmos operacionais.

- Outubro de 2024: A AeroVironment testou em voo sua aeronave solar Horus A, voltada para operações de carga útil estratosférica. A atividade de teste avançou um caminho HAPS de UAS solar para missões de ISR e comunicações, validando o desempenho da plataforma e as melhorias de autonomia necessárias para voos de maior duração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado acompanha a receita gerada por pseudo-satélites de alta altitude (HAPS), ou seja, plataformas estratosféricas não tripuladas que podem permanecer no ar por longos períodos para fornecer serviços semelhantes aos de satélite, como comunicações e observação.

Exclusões de escopo: excluímos a maior parte das receitas de serviços a jusante (por exemplo, assinaturas de conectividade), suporte a operações de rotina e retrofits apenas de carga útil quando vendidos separadamente da plataforma.

Visão geral da segmentação

- Por Tecnologia

- Balões Estratosféricos

- Veículos Aéreos Não Tripulados

- Dirigíveis

- Por Aplicação

- Comunicação e Conectividade

- Inteligência, Vigilância e Reconhecimento (ISR)

- Observação Terrestre e Monitoramento Climático

- Navegação e Posicionamento

- Missões Científicas e de Pesquisa

- Por Usuário Final

- Governo e Defesa

- Empresas Comerciais

- Instituições de Pesquisa

- Por Fonte de Energia

- Solar-Elétrico

- Célula de Combustível de Hidrogênio Híbrida

- Bateria

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma base factual clara sobre regras de aviação estratosférica, disponibilidade de espectro e sinais de aquisição, para que as suposições sejam fundamentadas em evidências públicas. Contamos com fontes como a União Internacional de Telecomunicações para contexto de espectro, a Federal Aviation Administration para orientação sobre espaço aéreo, a EASA para sinais de segurança e certificação, a NASA e a NOAA para restrições de voo em alta altitude e clima que influenciam a resistência, além de documentos de orçamento de defesa e portais de licitação para visibilidade sobre programas planejados de vigilância e comunicações.

Para moldar o ambiente de demanda comercial, também revisamos relatórios anuais de empresas, arquivamentos no estilo 10-K, apresentações a investidores e comunicados de imprensa oficiais sobre testes de voo, parcerias e adjudicações de contratos. Quando necessário, uma assinatura paga de inteligência e dados financeiros de empresas e um banco de dados de patentes são usados para verificar cronogramas, propriedade de tecnologias-chave e indicadores de prontidão que influenciam o momento de adoção. Esses exemplos não são exaustivos, e usamos muitas outras fontes públicas para coleta, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário concentra-se em confirmar o que está realmente sendo comprado e entregue, e como os preços estão evoluindo à medida que as plataformas passam de testes para implantações limitadas. Conversamos com uma combinação de desenvolvedores de plataformas, integradores de carga útil, operadores, usuários de defesa e partes interessadas de telecomunicações nas principais regiões para validar o momento de adoção, as configurações típicas e volumes anuais de entrega realistas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 13% | APAC: 52% |

| Nível médio: 51% | Líderes funcionais/de unidade: 31% | EMEA: 29% |

| Participantes menores: 16% | Gerentes: 56% | Américas: 19% |

Dimensionamento de Mercado e Previsão

O dimensionamento é construído usando uma combinação top-down e bottom-up, em que pipelines de entrega divulgados e orçamentos de aquisição são traduzidos em um pool de demanda endereçável para plataformas HAPS por região, e depois convertidos em valor usando precificação baseada em configuração. Como a divulgação de remessas é limitada neste mercado, o modelo se apoia em cronogramas de programas, taxas de conversão de teste para implantação, expectativas de resistência e carga útil, e a combinação de casos de uso de defesa versus comerciais para moldar os volumes anuais de unidades.

Os resultados são então corroborados com aproximações seletivas bottom-up, como amostragem de um conjunto de programas ativos, aplicação de preços unitários típicos por tipo de plataforma e verificação de quantas plataformas uma implantação pode sustentar na prática, dados os ciclos de manutenção e necessidades de substituição. Quando surgem lacunas, aplicamos primeiro suposições conservadoras e depois as revisitamos durante as entrevistas, especialmente no que diz respeito ao que está incluído na lista de materiais da plataforma e como os preços médios de venda mudam conforme a escala melhora.

Para a previsão, a análise de cenários é usada porque a adoção depende de autorizações de espaço aéreo, acesso ao espectro e marcos de confiabilidade que podem antecipar ou atrasar as implantações em um ano. Construímos primeiro um caso base e, em seguida, ajustamos com trajetórias de alta e de baixa com base em opiniões de especialistas sobre o ritmo de comercialização e a estabilidade do financiamento de aquisições.

Validação de Dados e Ciclo de Atualização

A validação é feita comparando os resultados com sinais independentes, incluindo adjudicações públicas de contratos, cadência de testes de voo e metas declaradas de prontidão de produção, o que ajuda a sinalizar anos que parecem excessivamente agressivos ou excessivamente estáveis. As variações são revisadas em etapas, primeiro no nível das suposições, depois no nível de consolidação regional, seguido por uma revisão interna de analistas antes da aprovação final.

Se um grande programa sofrer atraso, uma nova decisão de espectro for anunciada, ou uma mudança significativa de preço for sinalizada, os principais insumos são reverificados e acompanhamentos com especialistas são acionados. O relatório é atualizado anualmente, e uma revisão final é concluída próxima à entrega, para que os clientes recebam a visão mais recente dos eventos que movimentam o mercado.

Tamanho do Mercado de Pseudo-Satélites de Alta Altitude da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para HAPS frequentemente diferem porque o mercado ainda está em estágio inicial, e nem todo publicador traça a linha de receita no mesmo ponto entre vendas de plataformas, pacotes de carga útil e receitas do tipo serviço. As diferenças também vêm de quais programas são tratados como implantações operacionais versus testes prolongados, e de quão rapidamente se supõe que a precificação unitária se normalizará ao longo do tempo.

Um fator impulsionado pela atualização é o momento, já que o mês de conversão cambial, o ano usado como base de preços e se preços de tabela são usados em vez de faixas em nível de contrato podem mover um mercado pequeno em uma quantia perceptível. Verificações trimestrais sobre o status dos programas e as faixas de preços são usadas para manter o total de 2025 ancorado ao que é contratável, e essa cadência é o que mantém a Mordor Intelligence alinhada com o pool de demanda ativo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 85,30 milhões de USD (2025) | |

| Instituto de Pesquisa do Setor A | 104,50 milhões de USD (2024) | Usa 2024 como ano-base e um enquadramento de receita mais amplo que pode misturar a receita da plataforma com atividades de comercialização adjacentes, o que pode elevar o valor atual quando os programas ainda estão em fases piloto. |

| Editora Global B | 86,40 milhões de USD (2024) | Aplica uma janela de previsão e uma progressão de preços diferentes, e a trajetória de crescimento mais baixa sugere suposições mais conservadoras sobre a conversão de implantação e as melhorias de preço unitário até 2030. |

A diferença se torna mais fácil de explicar assim que o momento do ano, o que conta como receita da plataforma e o tratamento das implantações iniciais são alinhados de forma consistente. Ao manter o escopo restrito e depois reverificar os preços e os marcos dos programas em um cronograma regular, chegamos a um valor de mercado que pode ser rastreado até insumos claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de pseudossatélites de alta altitude (HAPS) até 2031?

O mercado tem previsão de atingir USD 255,90 milhões até 2031, refletindo um CAGR de 20,13%.

Qual região crescerá mais rapidamente na implantação de pseudossatélites de alta altitude?

A Ásia-Pacífico lidera com um CAGR previsto de 25,70%, impulsionada pelos lançamentos comerciais japoneses e pelos projetos de monitoramento de fronteiras indianos.

Por que as operadoras de telecomunicações preferem HAPS em vez de torres terrestres em zonas rurais?

Uma única plataforma pode cobrir um raio de 140 km, equivalente a aproximadamente 50 torres macro, reduzindo o capex enquanto cumpre os mandatos de cobertura.

Qual tecnologia atualmente domina a combinação de fontes de energia?

Os sistemas solar-elétricos respondem por 67,10% das plataformas instaladas graças às cadeias de suprimentos maduras de fotovoltaico e bateria.

Por quanto tempo as plataformas HAPS modernas podem permanecer em voo?

Os recordes de resistência atingiram 67 dias em 2025, e missões de um ano são esperadas assim que os programas atuais de dirigíveis entrarem em serviço.

Página atualizada pela última vez em: